Taille et part du marché de la technologie portable

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

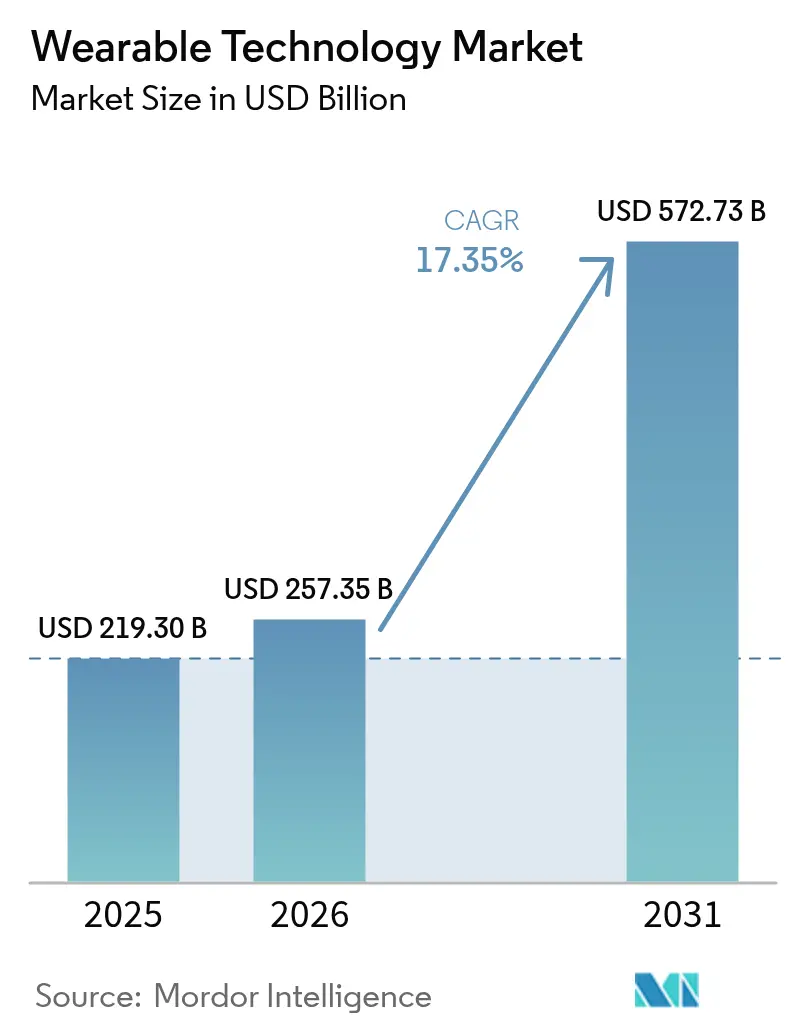

| Taille du Marché (2026) | 257.35 Milliards de dollars |

| Taille du Marché (2031) | 572.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la technologie portable par Mordor Intelligence

Le marché de la technologie portable devrait passer de 219,30 milliards USD en 2025 à 257,35 milliards USD en 2026 et devrait atteindre 572,73 milliards USD d'ici 2031 à un TCAC de 17,35 % sur 2026-2031.

soulignant la montée en puissance rapide du secteur et la viabilité commerciale des appareils connectés riches en capteurs.[1]U.S. Food and Drug Administration, «Digital Health Center of Excellence,» fda.gov L'élan provient des autorisations de la FDA pour les dispositifs médicaux portables à intelligence artificielle, des dépenses des entreprises en casques de réalité augmentée, et des avancées en batteries à semi-conducteurs qui allègent les contraintes de longue date liées à la densité de puissance. L'Amérique du Nord représente le plus grand bassin de revenus, bien que la région Asie-Pacifique se développe le plus rapidement à mesure que la fabrication de composants se localise et que les gouvernements numérisent la prestation de soins de santé. Le leadership des appareils reste acquis aux montres intelligentes, bien que les affichages à montage crânien enregistrent la progression la plus forte, portés par les déploiements auprès des effectifs de première ligne. La concurrence s'est déplacée de la différenciation matérielle vers le contrôle de l'écosystème ; les entreprises qui intègrent le plus étroitement les puces, les logiciels et les services captent une part disproportionnée de la valeur.

Points clés du rapport

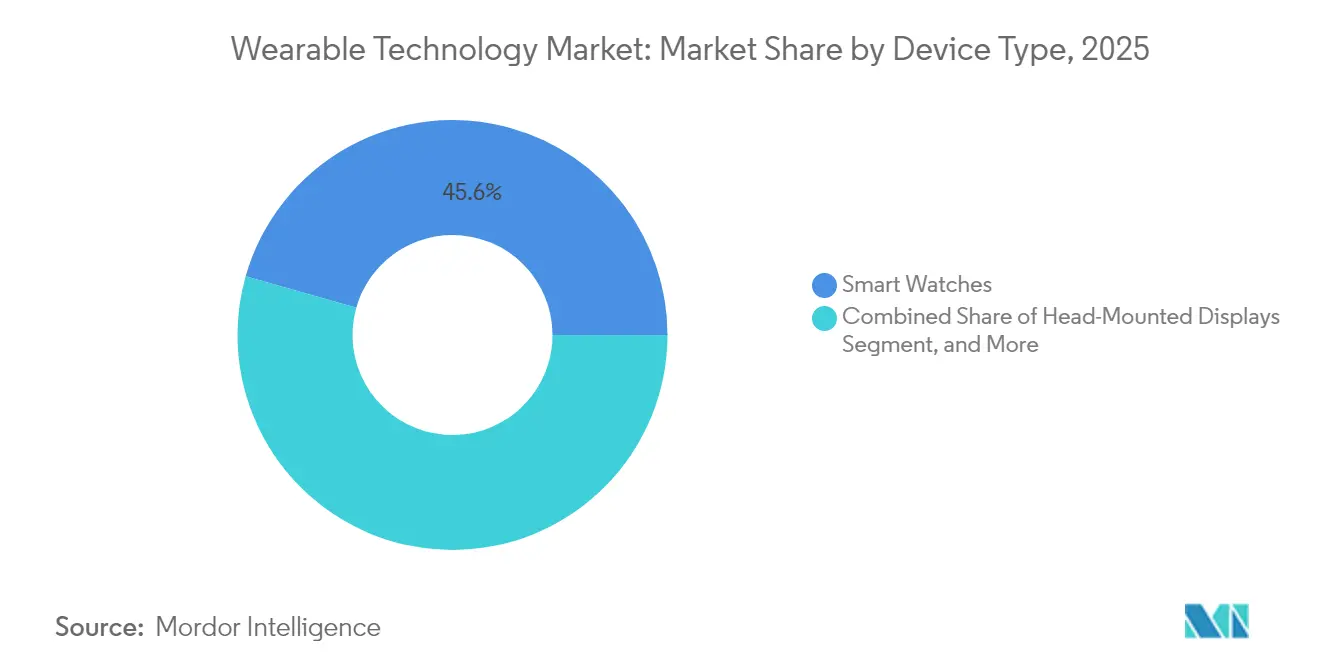

- Par type d'appareil, les montres intelligentes ont dominé avec 45,60 % de la part du marché de la technologie portable en 2025, tandis que les affichages à montage crânien devraient croître à un TCAC de 19,02 % d'ici 2031.

- Par composant, les capteurs ont représenté 28,70 % de la taille du marché de la technologie portable en 2025, tandis que les batteries à semi-conducteurs devraient s'étendre à un TCAC de 19,85 % jusqu'en 2031.

- Par technologie de connectivité, le Bluetooth et le BLE ont détenu une part de 61,40 % de la taille du marché de la technologie portable en 2025 ; le cellulaire 5G progresse à un TCAC de 18,85 % durant la période de prévision.

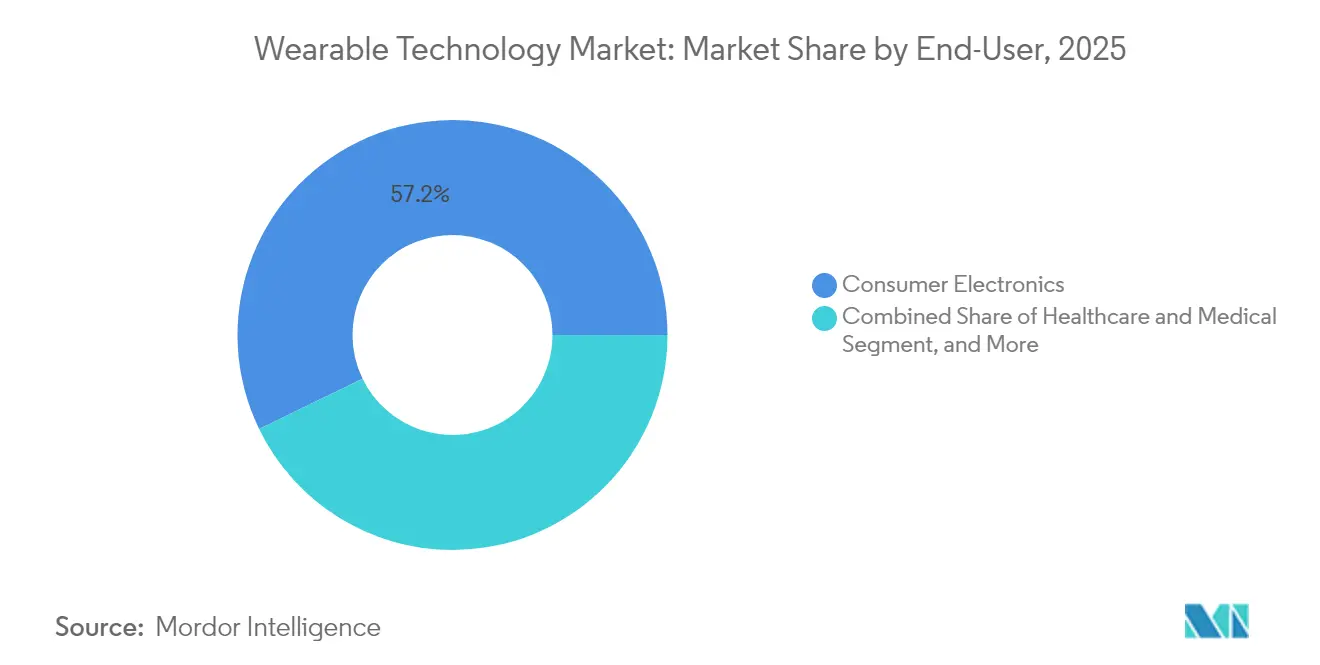

- Par secteur d'utilisation finale, l'électronique grand public a généré 57,20 % des revenus de 2025, tandis que les applications de santé affichent le rythme le plus soutenu avec un TCAC de 20,10 % jusqu'en 2031.

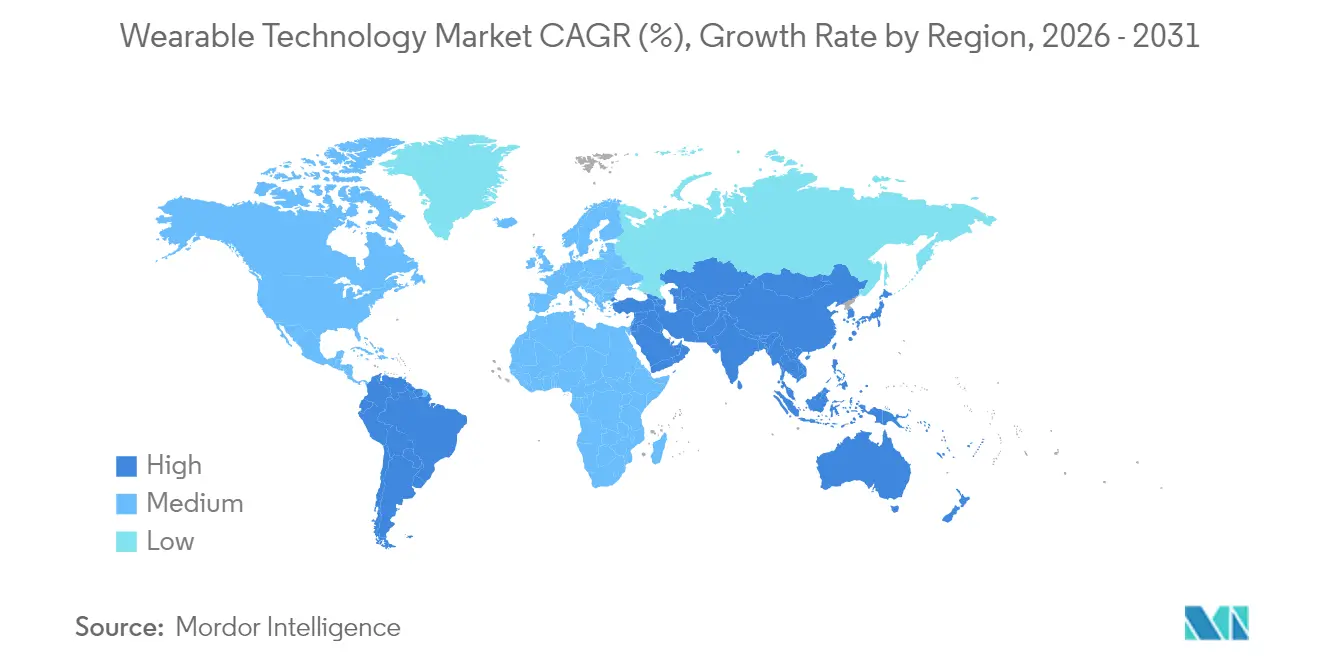

- Par géographie, l'Amérique du Nord a capté 31,70 % des revenus de 2025, tandis que la région Asie-Pacifique devrait afficher un TCAC de 20,25 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la technologie portable

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capteurs cliniques à intelligence artificielle | +3.20% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| RA d'entreprise pour les effectifs de première ligne | +2.80% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Inclusion dans le remboursement des dispositifs médicaux portables | +2.10% | Cadres réglementaires de l'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| IA en périphérie et puces à faible consommation | +2.40% | Mondial, mené par les centres de fabrication de l'APAC | Long terme (≥ 4 ans) |

| Micro-batteries à semi-conducteurs | +1.90% | Mondial, avec leadership de production en APAC | Long terme (≥ 4 ans) |

| Demande de jeux immersifs et d'e-sport | +1.60% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Capteurs cliniques à intelligence artificielle

Les régulateurs continuent d'accélérer l'examen des biocapteurs pilotés par l'intelligence artificielle, positionnant les dispositifs portables comme des outils d'aide à la décision en médecine préventive. Le Centre d'excellence en santé numérique de la FDA a rationalisé les voies d'examen, et des innovateurs tels que Trinity Biotech ont lancé des moniteurs de glycémie en continu fusionnant des données métaboliques avec des analyses prédictives.[2]Fred Pennic, «Trinity Biotech Unveils CGM+,» HIT Consultant, hitconsultant.net Des groupes académiques du KAIST et de l'Université de Hong Kong commercialisent des modules de mesure de la pression artérielle sans brassard et des réseaux de transistors organiques qui traitent les données localement, réduisant la latence et préservant la vie privée. Ces avancées réduisent l'écart entre les gadgets de fitness grand public et les diagnostics cliniques, donnant aux payeurs la confiance nécessaire pour rembourser les services de télésurveillance. Les hôpitaux considèrent la technologie comme un moyen d'intervenir plus tôt et d'éviter des coûts, élargissant davantage la base adressable du marché de la technologie portable.

RA d'entreprise pour les effectifs de première ligne

Les casques de réalité augmentée industriels améliorent l'efficacité dans des environnements dangereux ou distribués. Colgate-Palmolive a enregistré 63 collaborations virtuelles qui ont réduit les frais de déplacement et les temps d'arrêt, tandis que Shell a déployé des dispositifs portables de RA intrinsèquement sûrs dans 12 pays pour assurer la maintenance en zones explosives.[3]RealWear, «Colgate-Palmolive Case Studies,» realwear.com Fujitsu a réduit les tâches d'assemblage de 19 % après avoir intégré le guidage par RA, et le sidérurgiste KSP a réalisé des gains de productivité de 40 % grâce à la visualisation montée sur casque. La période de remboursement tombe souvent en dessous d'un an, ce qui simplifie les achats pour les équipes d'exploitation. À mesure que les applications d'experts à distance se développent, les entreprises commandent à grande échelle, propulsant le marché de la technologie portable.

Inclusion dans le remboursement des dispositifs médicaux portables

Les assureurs américains remboursent désormais la télésurveillance physiologique et thérapeutique à distance lorsque des appareils autorisés par la FDA sont prescrits, réduisant les dépenses directes des patients atteints de maladies chroniques. L'approbation sans ordonnance par la FDA du système de glycémie Stelo et l'autorisation De Novo pour la vibration thérapeutique OsteoBoost illustrent un changement de politique en faveur des dispositifs médicaux destinés aux consommateurs. Les codes CPT pour la télésurveillance éliminent les obstacles à la facturation et catalysent l'adoption par les médecins. En Europe, des projets pilotes de remboursement similaires sont en cours, signalant une acceptation plus large des dispositifs portables comme interventions cliniques légitimes qui élargissent le marché de la technologie portable.

IA en périphérie et puces à faible consommation

Le Snapdragon AR1+ de Qualcomm intègre un traitement neuronal sur l'appareil qui élimine la dépendance aux smartphones, tandis qu'Atmosic et AONDevices réduisent la consommation électrique radio en validant les événements de capteurs avant la transmission.[4]Samuel Reed, «The Wearable AI Revolution,» AInvest, ainvest.com La gestion de batterie par intelligence artificielle d'Eatron augmente la capacité utilisable de 10 %, et l'Exynos W1000 gravé en 3 nm de Samsung améliore les performances par watt de 20 %. Ces avancées prolongent les durées de fonctionnement et permettent des fonctionnalités toujours actives sans batteries plus volumineuses, un critère d'achat clé pour les consommateurs. L'association de l'IA en périphérie et du silicium à faible consommation soutient donc une forte croissance du marché de la technologie portable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fardeau de la conformité en matière de confidentialité des données | -1.80% | RGPD de l'UE, en expansion mondiale | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en emballages avancés | -1.40% | Mondial, concentré dans les chaînes d'approvisionnement de l'APAC | Court terme (≤ 2 ans) |

| Pression liée aux déchets électroniques et à la durabilité | -1.10% | Directive DEEE de l'UE, se répandant dans d'autres régions | Long terme (≥ 4 ans) |

| Fatigue des utilisateurs / abandon des appareils | -2.20% | Marchés de consommation mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fardeau de la conformité en matière de confidentialité des données

Les dispositifs portables collectent des données biométriques soumises à des réglementations strictes telles que le RGPD et le BIPA de l'Illinois. Les fabricants doivent intégrer la gestion du consentement et l'anonymisation sur l'appareil, ce qui augmente les coûts de développement et retarde les calendriers de lancement. Les restrictions sur les transferts de données transfrontaliers compliquent davantage l'analyse en nuage. Les petits fournisseurs qui manquent de ressources juridiques font face à un coût de conformité plus élevé, tempérant les taux d'entrée de nouveaux acteurs et réduisant la croissance du marché de la technologie portable.

Fatigue des utilisateurs et abandon des appareils

Les enquêtes montrent que 29 à 30 % des utilisateurs cessent de porter des montres intelligentes dans les six mois, citant souvent l'autonomie de la batterie, le confort ou la valeur peu claire. Les données longitudinales révèlent que l'engagement tombe à 16 % après 320 jours à mesure que l'effet de nouveauté s'estompe. À moins que les fournisseurs ne proposent des informations exploitables plutôt que des indicateurs bruts, le taux d'abandon persistera, réduisant les points du TCAC du marché de la technologie portable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les lunettes intelligentes propulsent l'informatique de nouvelle génération

Les affichages à montage crânien ont affiché le TCAC le plus rapide de 19,02 % sur 2026-2031, tandis que les montres intelligentes ont conservé la plus grande tranche de 45,60 % de la part du marché de la technologie portable en 2025. Cet élan stimule le marché global de la technologie portable à mesure que les entreprises adoptent des affichages mains libres pour la maintenance, la formation et la logistique. Meta a vendu 2 millions de lunettes intelligentes Ray-Ban depuis fin 2023 et passe à une cadence de 10 millions d'unités par an, validant l'appétit des consommateurs pour des lunettes discrètes. Le partenariat de Google à hauteur de 150 millions USD avec Warby Parker élargit les options de style, abaissant la barrière de la mode à l'adoption.

La diversification est également visible dans les appareils auriculaires, où les brevets d'Apple pointent vers des diagnostics de santé intra-auriculaires qui pourraient réduire la dépendance aux appareils portés au poignet. Bien que les vêtements intelligents restent embryonnaires, les batteries à fibre de Johns Hopkins laissent entrevoir un stockage d'énergie lavable qui pourrait démocratiser les textiles électroniques. Les bracelets risquent la banalisation à mesure que les prix moyens de vente des montres intelligentes baissent, mais les bracelets à entrée neuronale maintiennent une demande de niche pour le contrôle de la RA. Collectivement, ces évolutions enrichissent le marché de la technologie portable.

Les lunettes intelligentes de deuxième génération intègrent des radios cellulaires et des affichages micro-LED, permettant le tri des notifications, les superpositions de navigation et la traduction en temps réel sans connexion aux téléphones. Les fabricants d'équipements d'origine se concentrent sur la réduction du poids et la prise en charge des verres correcteurs pour élargir le public adressable. L'expansion rapide de cette catégorie maintiendra une diversité élevée d'appareils, garantissant que le marché de la technologie portable continue de croître.

Par composant : les batteries à semi-conducteurs permettent l'innovation en matière de facteur de forme

Les capteurs ont représenté la plus grande contribution de 28,70 % à la taille du marché de la technologie portable en 2025, reflétant le besoin de flux de données multimodaux. Dans le même temps, les batteries à semi-conducteurs devraient dépasser tous les composants avec un TCAC de 19,85 %, fournissant la base énergétique pour des cas d'usage avancés. Les cellules à l'échelle de la puce de TDK et les prototypes à autonomie d'une semaine de Samsung illustrent comment des chimies plus sûres permettent des boîtiers plus fins. Les processeurs et la mémoire bénéficient de la vague d'empilement 3D, TSMC prévoyant un conditionnement au niveau des panneaux qui associe les CPU, les GPU et la mémoire sur un seul substrat.

Les affichages évoluent vers des formats OLED flexibles et micro-LED, permettant des surfaces courbées et transparentes qui se fondent dans les lunettes. Les circuits intégrés de connectivité co-intègrent le Bluetooth, le Wi-Fi et l'UWB pour simplifier les conceptions de cartes et réduire l'encombrement des antennes. Les logiciels et services représentent la couche à la marge la plus élevée, et les propriétaires de plateformes limitent de plus en plus les fonctionnalités derrière des abonnements, cimentant les écosystèmes et élevant les coûts de changement. Les réservoirs de marge et les volumes unitaires continuent donc de s'élargir pour le marché de la technologie portable.

Par technologie de connectivité : le cellulaire 5G permet un fonctionnement autonome

Le Bluetooth à faible consommation a conservé une part dominante de 61,40 % de la taille du marché de la technologie portable en 2025 en raison de son efficacité pour la diffusion continue de capteurs. Pourtant, les modules 5G enregistreront le TCAC le plus élevé de 18,85 %, portés par le désir des consommateurs d'expériences sans téléphone lors de randonnées, de courses ou sur des chantiers. Les montres LTE/5G d'Apple témoignent d'une volonté de payer pour l'autonomie, mais l'endurance de la batterie limite les sessions toujours connectées. L'AR1+ de Qualcomm résout en partie ce dilemme grâce à des radios à faible consommation sélectionnables en temps réel.

L'adoption du NFC et de l'UWB augmente à mesure que les cas d'usage de paiement sans contact et de navigation intérieure se multiplient. Les modems satellitaires et LP-WAN ciblent les balises de sécurité et le suivi des actifs dans les zones éloignées. Le Wi-Fi reste nécessaire pour les mises à jour logicielles, bien que les contraintes d'alimentation limitent les cycles d'utilisation. L'expansion des puces multiprotocoles soutient des architectures combinant les avantages de chaque technologie qui améliorent l'expérience utilisateur et soutiennent le marché de la technologie portable.

Par secteur d'utilisation finale : la santé stimule l'adoption haut de gamme

L'électronique grand public représente toujours 57,20 % des revenus, mais les dispositifs de santé croîtront à un TCAC de 20,10 % jusqu'en 2031 à mesure que les payeurs remboursent davantage d'indications. La participation de Dexcom à hauteur de 75 millions USD dans Oura relie les données glycémiques aux mesures du sommeil et du stress pour construire un tableau de bord métabolique complet. Le feu vert de la FDA pour le dosage automatisé de l'insuline dans le diabète de type 2 élargit le bassin de patients éligibles. La cardiologie est un autre point chaud ; le patch ECG à 6 dérivations de WearLinq apporte des diagnostics de qualité hospitalière aux soins ambulatoires.

Les acheteurs industriels et en entreprise déploient des casques de RA pour réduire le temps de formation et prévenir les erreurs. Les agences de défense exigent des dispositifs portables robustes capables d'exécuter des applications classifiées hors ligne. Dans tous les secteurs, les prix élevés sont garantis lorsque les appareils produisent des résultats quantifiables, qu'il s'agisse d'évitement de coûts médicaux ou de gains de productivité, alimentant l'expansion du marché de la technologie portable.

Par technologie de connectivité : les architectures multiprotocoles optimisent les performances

Les leaders du marché intègrent désormais Bluetooth, Wi-Fi, cellulaire 5G, NFC, UWB et liens satellitaires sur une seule carte. La commutation dynamique sélectionne le chemin à la plus faible consommation d'énergie qui répond encore aux besoins en bande passante. Ce concept augmente le prix de vente moyen des appareils tout en maintenant l'autonomie de la batterie et devient rapidement une attente standard parmi les utilisateurs professionnels et sportifs. L'approche intégrée de Qualcomm établit une conception de référence que suivent les fabricants d'équipements d'origine de second rang, renforçant le rythme de croissance de l'ensemble du marché de la technologie portable.

Analyse géographique

L'Amérique du Nord a généré 31,70 % des revenus de 2025, reflétant le leadership en R&D, la profondeur du financement en capital-risque et une politique de remboursement favorable. La FDA a autorisé 124 nouveaux appareils en 2023, son total annuel le plus élevé, raccourcissant les délais de commercialisation. Les projets pilotes de RA en entreprise menés par des multinationales américaines contribuent à des cycles réguliers de renouvellement du matériel. Néanmoins, des taux d'abandon élevés révèlent des lacunes persistantes dans l'accompagnement des consommateurs et la création de valeur.

La région Asie-Pacifique devrait s'étendre à un TCAC de 20,25 % sur 2026-2031, ce qui en fait le principal moteur de volume pour le marché de la technologie portable. Le soutien politique de la Chine à la santé numérique et le leadership de la Corée dans les fonderies à 3 nm et les batteries à semi-conducteurs accélèrent l'autosuffisance régionale de la chaîne d'approvisionnement. La classe moyenne soucieuse de sa condition physique en Inde et la population vieillissante du Japon élargissent encore les courbes de demande. Les nouvelles usines de TSMC en Arizona et à Kumamoto ajoutent de la résilience tout en maintenant le savoir-faire clé en matière de procédés dans la région.

L'Europe équilibre des règles strictes en matière de confidentialité et de durabilité avec une forte demande en automatisation industrielle. Le RGPD et la directive DEEE alourdissent le fardeau de la conformité mais créent également des fossés concurrentiels pour les fournisseurs dotés d'une gouvernance robuste. Les programmes d'usines intelligentes en Allemagne et les projets pilotes du Service national de santé du Royaume-Uni sur la télésurveillance offrent des pipelines d'entreprise stables. Les marchés plus petits au Moyen-Orient, en Afrique et en Amérique du Sud sont en retard en matière d'infrastructure et de revenus discrétionnaires, mais ils représentent une valeur optionnelle à mesure que les coûts de connectivité baissent et que les écosystèmes d'applications locaux arrivent à maturité.

Paysage concurrentiel

Le secteur affiche une concentration modérée : les cinq premiers fournisseurs représentent collectivement environ 62 % des revenus, ce qui donne un score de 6 sur l'échelle de concentration du marché. Apple a affiché 7,5 milliards USD de revenus issus des dispositifs portables au deuxième trimestre 2025, illustrant la puissance du couplage appareil-service. Le trimestre à 79,14 billions KRW de Samsung confirme sa force dans les écosystèmes multi-appareils. Meta a investi 3,5 milliards USD dans EssilorLuxottica, sécurisant une expertise optique pour les lunettes intelligentes, tandis que Google s'est allié à Warby Parker pour élargir la distribution.

Les dépôts de brevets mettent en lumière la reconnaissance des gestes de la main, la détection à faible consommation et l'apprentissage fédéré, indiquant où la différenciation pourrait se situer au cours du prochain cycle. Les nouveaux entrants se concentrent sur les anneaux intelligents et les bracelets à interface neuronale, s'attaquant aux espaces non encore entièrement adressés par les acteurs établis. Les fournisseurs de composants tels que TDK, Qualcomm et TSMC gagnent en pouvoir de négociation à mesure que leurs technologies deviennent essentielles à l'évolution du facteur de forme. Dans l'ensemble, les dépenses soutenues en R&D et le verrouillage des écosystèmes restent les principaux remparts défensifs dans le marché de la technologie portable.

Leaders du secteur de la technologie portable

Apple Inc.

Samsung Group

Xiaomi Inc.

Fitbit Inc.

Sony Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Amazon a acquis Bee pour faire avancer les dispositifs portables axés sur l'intelligence artificielle, marquant son entrée formelle dans cette catégorie d'appareils.

- Juillet 2025 : Trinity Biotech a lancé le biocapteur natif à intelligence artificielle CGM+ pour une surveillance métabolique holistique.

- Mai 2025 : Google s'est engagé à hauteur de 150 millions USD auprès de Warby Parker, Kering Eyewear et Gentle Monster pour co-développer des lunettes intelligentes.

- Mai 2025 : Google et Samsung ont présenté des prototypes de lunettes intelligentes à intelligence artificielle avec la traduction embarquée Gemini lors de l'I/O 2025.

Portée du rapport sur le marché mondial de la technologie portable

La technologie portable est une tendance émergente qui intègre l'électronique dans les activités quotidiennes, s'adapte à l'évolution des modes de vie et peut être portée sur n'importe quelle partie du corps. Ce qui rend la technologie portable possible avant tout, c'est la capacité à se connecter à Internet et à échanger des données entre un réseau et un appareil.

Le marché de la technologie portable est segmenté par type d'appareil (montres intelligentes, affichages à montage crânien, vêtements intelligents, bracelets, appareils auriculaires et autres types d'appareils) et par géographie. L'étude intègre également une analyse au niveau des pays. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Montres intelligentes |

| Appareils auriculaires |

| Affichages à montage crânien |

| Vêtements intelligents |

| Bracelets |

| Processeurs et mémoire |

| Capteurs |

| Affichages |

| Batteries |

| Circuits intégrés de connectivité |

| Logiciels et services |

| Bluetooth et BLE |

| Cellulaire (LTE/5G) |

| Wi-Fi |

| NFC et UWB |

| Satellite et LP-WAN |

| Électronique grand public |

| Santé et médical |

| Industrie et entreprise |

| Défense et sécurité publique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'appareil | Montres intelligentes | |

| Appareils auriculaires | ||

| Affichages à montage crânien | ||

| Vêtements intelligents | ||

| Bracelets | ||

| Par composant | Processeurs et mémoire | |

| Capteurs | ||

| Affichages | ||

| Batteries | ||

| Circuits intégrés de connectivité | ||

| Logiciels et services | ||

| Par technologie de connectivité | Bluetooth et BLE | |

| Cellulaire (LTE/5G) | ||

| Wi-Fi | ||

| NFC et UWB | ||

| Satellite et LP-WAN | ||

| Par secteur d'utilisation finale | Électronique grand public | |

| Santé et médical | ||

| Industrie et entreprise | ||

| Défense et sécurité publique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la technologie portable en 2031 ?

Le secteur devrait atteindre 572,73 milliards USD d'ici 2031 à un TCAC de 17,35 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

La région Asie-Pacifique devrait s'étendre à un TCAC de 20,25 %, dépassant toutes les autres régions.

Quelle catégorie d'appareils détient actuellement les revenus les plus élevés ?

Les montres intelligentes ont maintenu une part de 45,60 % en 2025, la plus élevée parmi tous les types d'appareils.

Pourquoi les batteries à semi-conducteurs sont-elles importantes pour les appareils futurs ?

Elles offrent une densité d'énergie plus élevée et une sécurité améliorée, permettant des conceptions plus fines et des autonomies d'une semaine.

Comment les assureurs influencent-ils l'adoption ?

Les politiques de remboursement couvrent désormais les dispositifs portables autorisés par la FDA pour la gestion des maladies chroniques, réduisant les coûts pour les patients et stimulant l'adoption.

Quel facteur limite le plus l'utilisation à long terme par les consommateurs ?

La fatigue des utilisateurs et le manque perçu de valeur continue conduisent à des taux d'abandon d'environ 30 % dans les six mois.

Dernière mise à jour de la page le: