Taille et part du marché mondial de la biotechnologie animale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.91 Milliards de dollars |

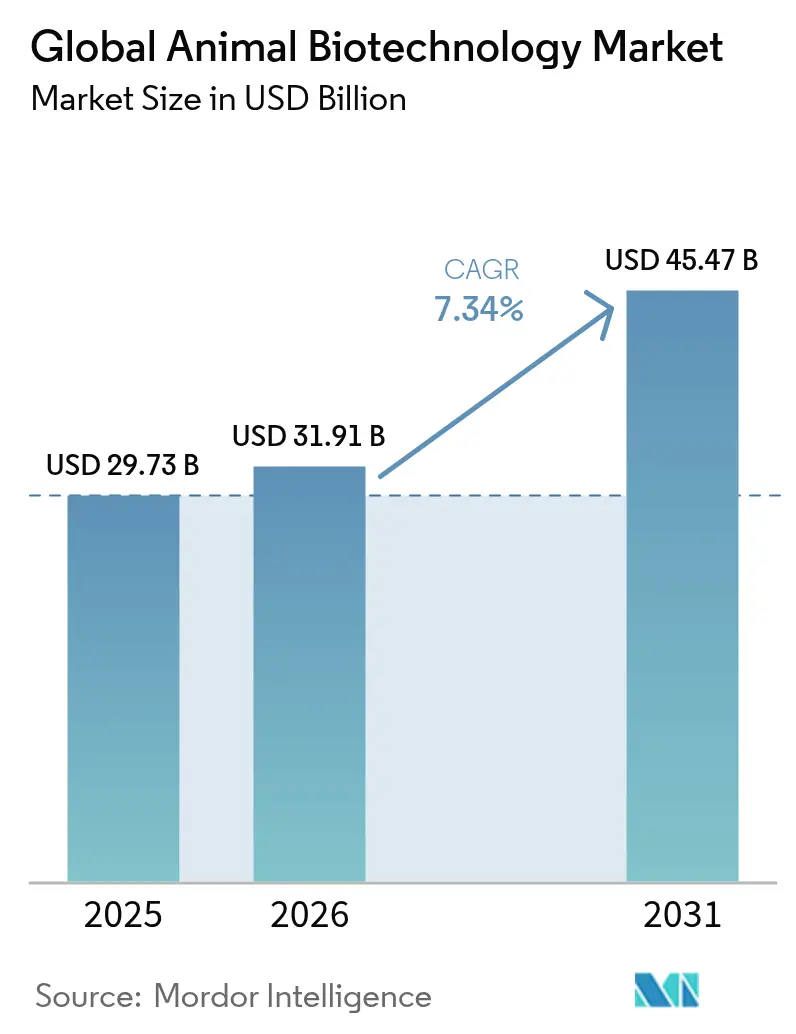

| Taille du Marché (2031) | 45.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial de la biotechnologie animale par Mordor Intelligence

La taille du marché de la biotechnologie animale devrait croître de 29,73 milliards USD en 2025 à 31,91 milliards USD en 2026 et devrait atteindre 45,47 milliards USD d'ici 2031 à un TCAC de 7,34 % sur la période 2026-2031. La demande provient des avancées en matière d'édition génique de précision, des programmes d'élevage guidés par l'IA et des tests moléculaires rapides en clinique qui réduisent les délais de réponse aux maladies. Les feux verts réglementaires, illustrés par la première approbation par la FDA de porcs résistants au SDRP, valident les voies commerciales pour l'élevage d'animaux génétiquement modifiés tout en réduisant les pertes porcines évitables estimées à 1,2 milliard USD. Les règles claires et la forte capacité de R&D de l'Amérique du Nord maintiennent la région en tête, mais l'Asie-Pacifique, portée par l'expansion rapide des vaccins en Chine, comble l'écart le plus rapidement. L'intensité concurrentielle se déplace des médicaments traditionnels vers les technologies de plateforme qui fusionnent diagnostics, vaccins et analyse de données, offrant aux acteurs de grande envergure de nouveaux outils et aux start-ups de nouveaux points d'entrée.

Principaux enseignements du rapport

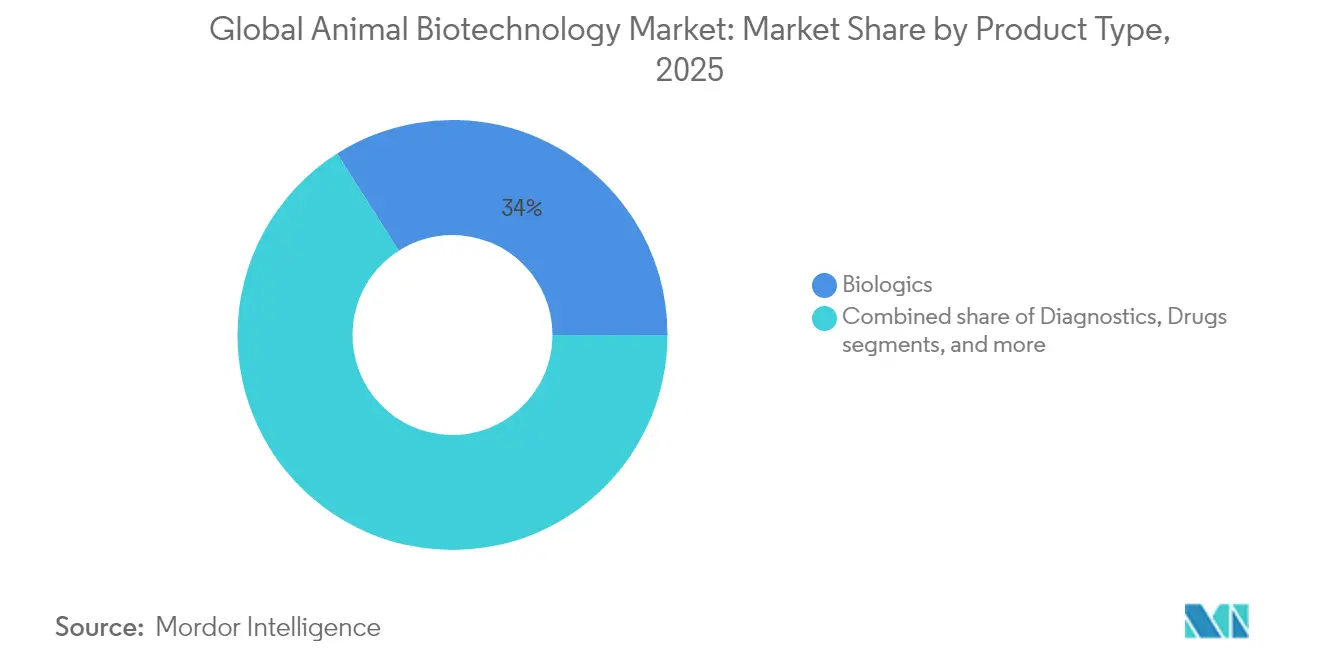

- Par type de produit, les produits biologiques ont représenté 34,02 % de la part des revenus du marché de la biotechnologie animale en 2025, tandis que les technologies de reproduction et de génétique se développent à un TCAC de 8,78 % jusqu'en 2031.

- Par application, les soins préventifs et le traitement ont représenté 73,85 % de la taille du marché de la biotechnologie animale en 2025 ; le diagnostic des maladies progresse à un TCAC de 7,62 % jusqu'en 2031.

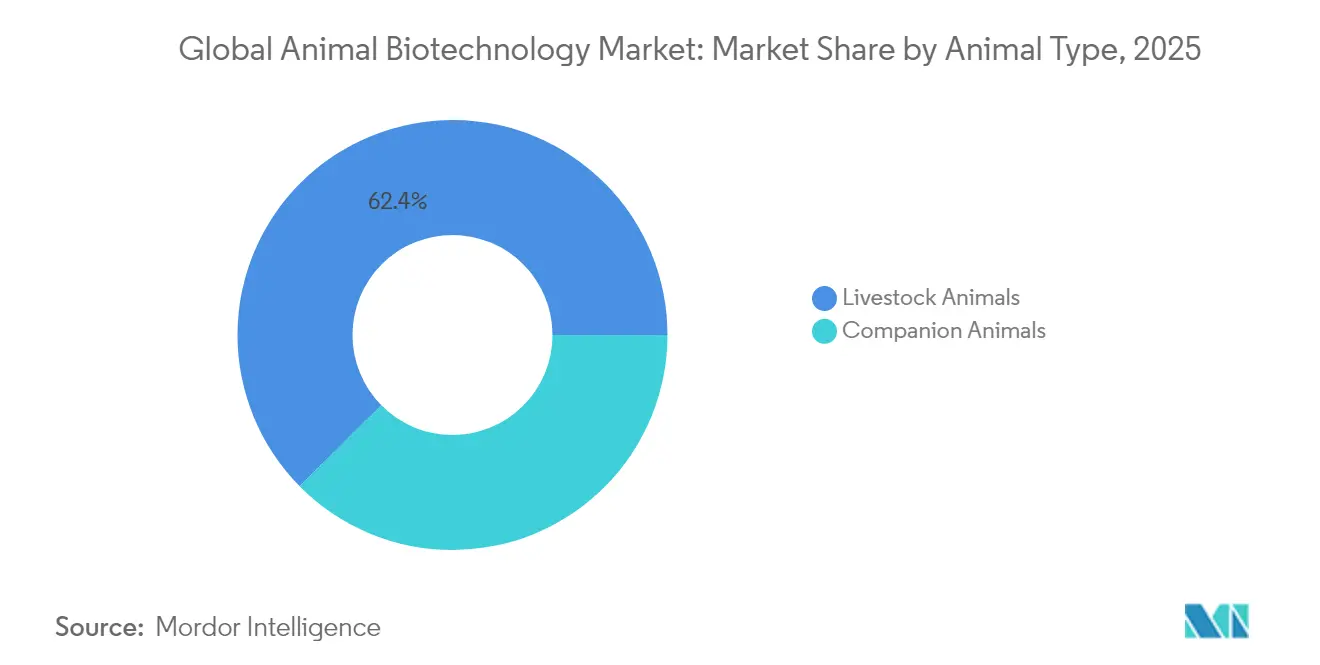

- Par type d'animal, l'élevage a représenté 62,41 % de la taille du marché de la biotechnologie animale en 2025, tandis que les animaux de compagnie enregistrent le TCAC projeté le plus élevé à 7,74 % jusqu'en 2031.

- Par utilisateur final, les laboratoires ont conservé une part de 35,74 % en 2025 ; les tests au point de soins croissent à un TCAC de 7,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la biotechnologie animale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des programmes d'élevage de bétail génétiquement modifié basés sur CRISPR/Cas | +1.8% | Amérique du Nord et UE en tête, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Expansion des plateformes d'élevage de précision activées par l'IA | +1.3% | Amérique du Nord et Europe au cœur, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des dépenses de R&D par les entreprises de santé animale de premier rang | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance des diagnostics moléculaires au point de soins pour les zoonoses | +1.1% | Mondial, avec une adoption accélérée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de vaccins de biologie synthétique thermostables | +0.9% | Mondial, en particulier les marchés émergents | Moyen terme (2-4 ans) |

| Incitations réglementaires à la mise sur le marché accélérée des alternatives aux antibiotiques | +0.8% | Amérique du Nord et UE, diffusion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des programmes d'élevage de bétail génétiquement modifié basés sur CRISPR/Cas

L'autorisation accordée par la FDA en 2025 pour les porcs résistants au SDRP[1]PIC, "La FDA approuve les premiers porcs génétiquement modifiés résistants au SDRP," pic.com a consolidé le passage de CRISPR du laboratoire à la ferme, ouvrant une voie de validation de concept qui réduit les pertes récurrentes dues aux maladies porcines et diminue l'utilisation des antibiotiques de 5 %. L'intérêt élargi couvre la production de protéines biopharmaceutiques via des bovins transgéniques[2]Service international pour l'acquisition d'applications agri-biotechnologiques, "Une vache brésilienne produit de l'insuline humaine dans son lait," isaaa.org qui sécrètent de l'insuline humaine. Les organes génétiquement modifiés destinés aux essais de xénotransplantation brouillent davantage les frontières entre la santé animale et la médecine humaine. Les réglementations régionales diffèrent, mais les développeurs à grande échelle disposant de budgets de conformité s'assurent des avantages de premier entrant qui renforcent le marché de la biotechnologie animale.

Expansion des plateformes d'élevage de précision activées par l'IA

Les algorithmes génomiques guident désormais la sélection des embryons, l'optimisation du rendement laitier et les caractères de résilience climatique dans les troupeaux laitiers et bovins. Les bases de données propriétaires élargissent les écarts prédictifs entre les acteurs établis et les nouveaux entrants. Associée aux outils d'édition génique, l'intelligence artificielle (IA) réoriente l'élevage de la sélection itérative vers des résultats ingénierés. Les obstacles à l'accès aux données peuvent ancrer les éleveurs existants, mais des alliances transfrontalières de données se forment pour équilibrer la profondeur des intrants, soutenant ainsi la croissance du marché de la biotechnologie animale.

Augmentation des dépenses de R&D par les entreprises de santé animale de premier rang

Zoetis a augmenté ses dépenses de R&D tout en réalisant un chiffre d'affaires de 9,3 milliards USD en 2024, alignant ses budgets sur les programmes de médecine génomique et de précision. Le système de particules RNA SEQUIVITY de Merck Animal Health[3]Merck Animal Health, "Plateforme de particules RNA SEQUIVITY," merck-animal-health-usa.com illustre une approche plateforme capable de pivoter entre pathogènes en quelques mois. Des ressources financières plus importantes, associées à une expertise réglementaire et en matière de distribution, constituent des barrières redoutables tout en accélérant l'innovation sur le terrain.

Croissance des diagnostics moléculaires au point de soins pour les zoonoses

Les kits PCR portables et isothermes apportent une détection de qualité laboratoire dans les cliniques, en accord avec les plus de 1 000 sites de National Veterinary Associates qui alimentent une plateforme partagée d'alertes épidémiologiques en temps réel. La confirmation rapide a permis des déploiements rapides du vaccin H5N1 après que 973 troupeaux de bovins laitiers ont été touchés, soutenu par le partenariat Elanco-Medgene[4]PR Newswire, "Elanco et Medgene pour commercialiser le vaccin H5N1," prnewswire.com . Le résultat est une biosécurité renforcée, des pertes liées aux épidémies réduites et une adoption plus large des outils biotechnologiques sur l'ensemble du marché de la biotechnologie animale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Opposition publique accrue aux animaux alimentaires génétiquement modifiés | -1.4% | Mondial, particulièrement fort dans l'UE | Long terme (≥ 4 ans) |

| Voies d'approbation mondiales complexes et fragmentées | -1.1% | Mondial, variable selon les juridictions | Moyen terme (2-4 ans) |

| CAPEX élevé des bioréacteurs dans les marchés émergents | -0.7% | Marchés émergents, Asie-Pacifique et Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Risques de responsabilité en matière d'assurance pour les fuites d'animaux transgéniques | -0.5% | Mondial, avec des cadres variables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Opposition publique accrue aux animaux alimentaires génétiquement modifiés

Le sentiment des consommateurs est prudent, davantage en Europe. Les interdictions des détaillants arrivent plus vite que les réglementations formelles. Les enquêtes montrent une plus grande acceptation lorsque les modifications réduisent la dépendance aux antibiotiques ou améliorent le bien-être animal, mais la méfiance persiste. Les campagnes de transparence de l'industrie visent à rétablir la confiance et ainsi à protéger le marché de la biotechnologie animale.

Voies d'approbation mondiales complexes et fragmentées

Les processus américains s'articulent autour d'évaluations des risques moléculaires, tandis que l'UE s'appuie sur le principe de précaution. Les économies émergentes manquent souvent de statuts définis, ce qui allonge les délais. Les entreprises multinationales absorbent ces coûts ; les innovateurs plus petits reportent leurs lancements, freinant l'élan dans certaines parties du marché de la biotechnologie animale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : leadership des produits biologiques remis en question par l'innovation génétique

Les produits biologiques ont représenté 34,02 % de la part du marché de la biotechnologie animale en 2025. L'attention des investisseurs se déplace vers les technologies de reproduction et de génétique, le groupe à la croissance la plus rapide avec un TCAC de 8,78 %. Leur essor reflète des plateformes d'édition génique qui compriment les cycles de développement et améliorent les profils de rendement au-delà de l'économie des vaccins. Les gammes de diagnostics profitent des outils moléculaires en clinique, tandis que les médicaments conventionnels subissent la pression de règles antimicrobiennes plus strictes. Les offres hybrides, telles que la combinaison particules RNA plus adjuvant de SEQUIVITY, brouillent les étiquettes historiques des produits et élèvent la profondeur de la plateforme comme nouveau critère de compétitivité.

Les effets de second ordre comprennent l'essor des initiatives dans les additifs alimentaires explorant les protéines de biologie synthétique. Les approbations des agences pour les enzymes porcines exprimées par les plantes suscitent la curiosité des grands acteurs de l'alimentation qui cherchent des gains nutritionnels compétitifs en termes de coûts. Les produits biologiques devraient conserver leur poids en termes de chiffre d'affaires, mais les solutions génétiques représenteront une part disproportionnée des revenus incrémentaux du marché de la biotechnologie animale.

Par application : la domination des soins préventifs face à la disruption diagnostique

Les programmes préventifs ont ancré 73,85 % de la part des revenus du marché de la biotechnologie animale en 2025, témoignant de l'efficacité des vaccins et de l'économie des producteurs qui préfèrent la prévention au traitement. Le diagnostic des maladies enregistre cependant un TCAC soutenu de 7,62 % et grignote les mix de revenus traditionnels. Les dispositifs au point de soins ferment les boucles de test, rendant la détection précoce financièrement rationnelle pour les exploitations de taille moyenne. Les applications de R&D bénéficient lorsque les avancées en édition génique raccourcissent les délais de développement des produits. La taille du marché de la biotechnologie animale attribuable aux clients de recherche pourrait encore augmenter à mesure que les consortiums public-privé soutiennent les études translationnelles.

L'adoption de plateformes diagnostiques connectées au cloud crée des effets de réseau. Les données améliorent la précision des modèles, ce qui affine ensuite la correspondance des souches vaccinales, soulignant un cercle vertueux entre détection et prévention qui renforce la résilience globale du marché de la biotechnologie animale.

Par type d'animal : l'échelle de l'élevage face à la premiumisation des animaux de compagnie

L'élevage a représenté 62,41 % de la taille du marché de la biotechnologie animale en 2025. Les gains proviennent de programmes génétiques à l'échelle du troupeau visant la résistance aux maladies et l'efficacité alimentaire. Les animaux de compagnie affichent une trajectoire de croissance plus rapide à un TCAC de 7,74 %, grâce à la volonté des propriétaires de financer des traitements avancés. Des produits comme le comprimé de prolongation de la durée de vie de Loyal pour les chiens âgés signalent une trajectoire premium potentiellement transférable aux niches équines ou d'espèces exotiques.

Les producteurs de porcs génétiquement modifiés, de volailles résistantes aux maladies et de bovins à haut rendement continuent de dominer les volumes. Pourtant, la dynamique des marges favorise de plus en plus les thérapeutiques pour animaux de compagnie où la tarification par patient unique est plus élevée, permettant un équilibre qui stabilise le marché plus large de la biotechnologie animale.

Par utilisateur final : infrastructure de laboratoire face à la démocratisation des soins au point de soins

Les laboratoires ont représenté 35,74 % de la part des revenus du marché de la biotechnologie animale en 2025, reflétant leur centralité historique dans les tests et la R&D. Les sites au point de soins enregistrent le TCAC le plus élevé à 7,55 % à mesure que les vétérinaires adoptent des analyseurs compacts. Les cliniques en chaîne déploient des plateformes unifiées qui améliorent la mise en commun des données. Ce changement soutient un modèle plus distribué qui réduit les frais de transport des échantillons tout en élargissant la portée des innovations biotechnologiques. L'intégration avec les portails de la chaîne d'approvisionnement permet aux éleveurs de commander des vaccins déclenchés par les résultats des tests de terrain, intégrant davantage la biotechnologie dans la pratique quotidienne et renforçant l'adoption sur l'ensemble du marché de la biotechnologie animale.

Analyse géographique

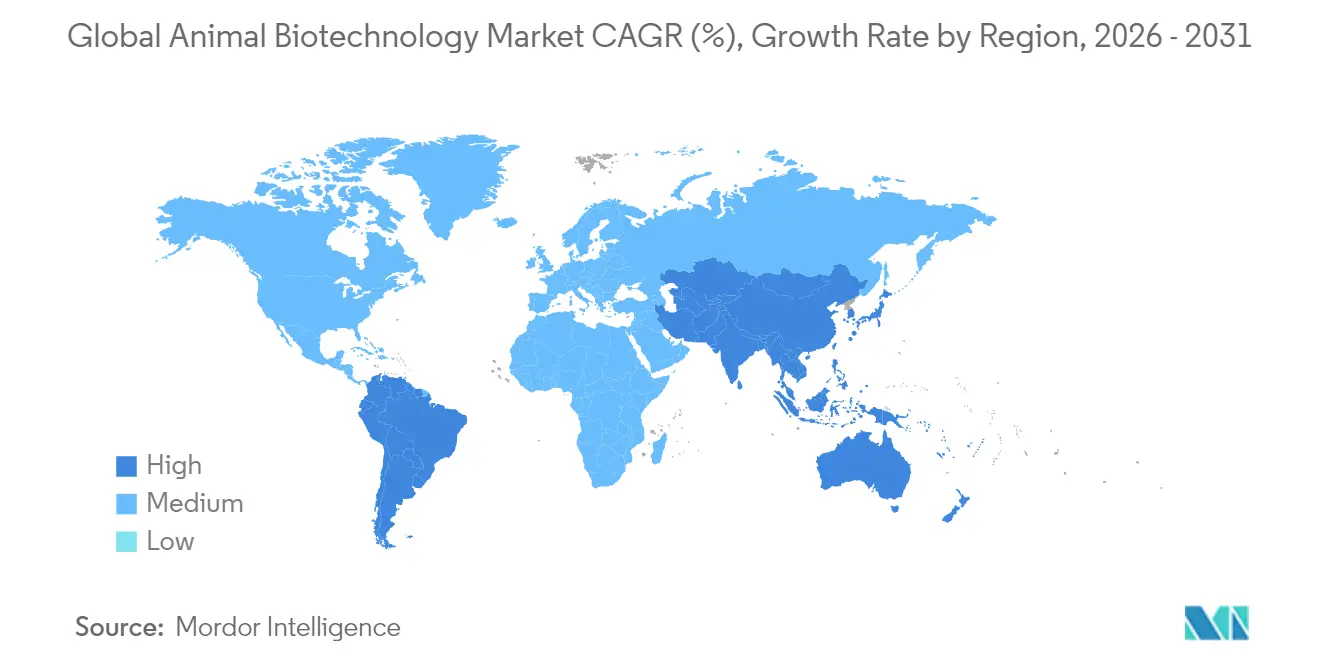

L'Amérique du Nord a conservé une part de 37,10 % du marché de la biotechnologie animale en 2025 et croît à un TCAC de 6,82 %. Un régulateur axé sur la science, un financement en capital-risque profond et des réseaux vétérinaires consolidés créent une diffusion technologique fluide. Les approbations de la FDA pour les porcs génétiquement modifiés et les premiers essais de xénotransplantation établissent des précédents politiques. Les dépenses en services vétérinaires aux États-Unis ont atteint 66 milliards USD et sont en passe d'atteindre 70 milliards USD d'ici 2029, élargissant la base de dépenses pour les mises à niveau biotechnologiques.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 7,92 % et élargit sa part du marché de la biotechnologie animale sur la base d'une demande en protéines en plein essor, d'une possession d'animaux de compagnie en pleine expansion et de déploiements de vaccins agressifs. Les ventes de vaccins animaux en Chine ont augmenté de 26 % par an à mesure que les producteurs cherchent à couvrir la santé des troupeaux. La maturité réglementaire est inégale, mais la capacité de fabrication et les avantages en termes de coûts favorisent l'émergence d'un pôle de production, à condition que les protections des brevets suivent le rythme.

L'Europe affiche une stabilité avec un TCAC de 7,05 %, mais se débat avec le scepticisme public à l'égard des modifications génétiques. De solides pipelines de produits biologiques et des pôles de recherche du Danemark à l'Allemagne maintiennent la région pertinente. Cependant, les règles de précaution pourraient pousser les lancements de percées vers l'Amérique du Nord en premier, retardant la capture des bénéfices européens du marché de la biotechnologie animale.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des niches mais montrent une adoption constante là où les secteurs d'élevage orientés vers l'exportation se modernisent. Les expériences du Brésil avec des vaches productrices d'insuline mettent en évidence le potentiel d'innovation régionale, tandis que les États du Golfe financent des programmes de santé des chameaux dans un contexte de diversification croissante de la production laitière. Ces poches ajoutent une profondeur incrémentale au marché mondial de la biotechnologie animale sans encore modifier les rangs de leadership.

Paysage concurrentiel

La concurrence se situe à un niveau modéré mais s'accélère à mesure que les modèles de données et de plateformes supplantent les produits autonomes. Les principaux acteurs détiennent des pipelines qui se chevauchent dans les vaccins, les diagnostics et la génétique. Zoetis a augmenté ses ventes de 11,02 % en 2024, portant sa part du marché de la biotechnologie animale à 9,48 %. Merck, Elanco et Boehringer Ingelheim se renforcent grâce à des stratégies de plateforme et de partenariat.

La consolidation se poursuit dans les chaînes de services vétérinaires, offrant aux fournisseurs des débouchés captifs pour tester les outils biotechnologiques. Les partenariats se multiplient : Elanco s'est associé à Medgene pour des vaccins rapides contre le H5N1 pour les bovins laitiers ; United Therapeutics coordonne avec les centres de transplantation pour des études sur les organes génétiquement modifiés. Des start-ups telles que Loyal et Ginkgo Bioworks ciblent les niches de longévité et de biologie synthétique, défiant les acteurs établis en créant des cas d'usage spécialisés susceptibles de passer à l'échelle.

La propriété des données devient un levier stratégique. Les entreprises qui connectent les flux diagnostiques aux décisions d'élevage accumulent des ensembles de données propriétaires qui affinent les modèles d'IA, augmentant les coûts de changement. L'investissement dans la sécurité cloud et les protocoles de confidentialité influence désormais les résultats des appels d'offres, les clients exigeant des pipelines de données conformes sur l'ensemble du marché de la biotechnologie animale.

Leaders mondiaux de l'industrie de la biotechnologie animale

Boehringer Ingelheim

Elanco Animal Health Incorporated

Merck & Co., Inc.

Virbac S.A.

Zoetis Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Dechra obtient l'autorisation de la FDA pour Otiserene, une thérapie à dose unique contre l'otite externe montrant une efficacité de 71,3 % contre 26,3 % pour le placebo.

- Février 2025 : United Therapeutics obtient l'approbation de la FDA pour des essais cliniques transplantant des reins de porcs génétiquement modifiés chez six patients, avec une extension à 50 participants prévue.

- Février 2025 : Elanco s'associe à Medgene pour commercialiser un vaccin contre le H5N1 pour les bovins laitiers ciblant 973 troupeaux affectés dans 17 États.

- Février 2025 : LOY-002 de Loyal obtient l'acceptation RXE de la FDA, inscrivant 1 000 chiens âgés dans la plus grande étude de longévité vétérinaire à ce jour.

Périmètre du rapport sur le marché mondial de la biotechnologie animale

Selon le périmètre du rapport, la biotechnologie animale désigne la branche de la biotechnologie qui traite des techniques de biologie moléculaire pour produire des animaux génétiquement modifiés (dont les génomes sont modifiés), afin de les rendre adaptés aux applications pharmaceutiques, industrielles ou agricoles. Le marché de la biotechnologie animale est segmenté par type de produit (tests diagnostiques, produits de reproduction et de génétique, vaccins et médicaments), application (développement de produits pharmaceutiques vétérinaires, sécurité alimentaire et développement de médicaments, autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Produits biologiques |

| Diagnostics |

| Médicaments |

| Nutrition |

| Reproduction et génétique |

| Diagnostic des maladies |

| Soins préventifs et traitement |

| Recherche et développement |

| Animaux d'élevage | Bovins |

| Porcins | |

| Volailles | |

| Autres animaux d'élevage | |

| Animaux de compagnie | Chiens |

| Chats | |

| Équidés | |

| Autres animaux de compagnie |

| Laboratoires |

| Tests au point de soins |

| Hôpitaux et cliniques vétérinaires |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Produits biologiques | |

| Diagnostics | ||

| Médicaments | ||

| Nutrition | ||

| Reproduction et génétique | ||

| Par application | Diagnostic des maladies | |

| Soins préventifs et traitement | ||

| Recherche et développement | ||

| Par type d'animal | Animaux d'élevage | Bovins |

| Porcins | ||

| Volailles | ||

| Autres animaux d'élevage | ||

| Animaux de compagnie | Chiens | |

| Chats | ||

| Équidés | ||

| Autres animaux de compagnie | ||

| Par utilisateur final | Laboratoires | |

| Tests au point de soins | ||

| Hôpitaux et cliniques vétérinaires | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle technologie de rupture remodèle actuellement l'élevage commercial dans le domaine de la biotechnologie animale ?

L'édition génique basée sur CRISPR entraîne un passage de la sélection traditionnelle à l'ingénierie de précision en créant des animaux résistants aux maladies et en permettant des caractères qui améliorent la productivité et le bien-être.

Comment les plateformes d'intelligence artificielle influencent-elles les programmes d'amélioration génétique ?

Les outils d'IA analysent d'immenses ensembles de données génomiques pour prédire les paires d'accouplement et les sélections d'embryons optimales, raccourcissant les cycles d'élevage et débloquant des gains de caractères qui étaient auparavant inaccessibles par les méthodes conventionnelles.

Quel rôle jouent les diagnostics moléculaires au point de soins dans la pratique vétérinaire aujourd'hui ?

Les tests PCR portables et autres tests rapides permettent aux vétérinaires de détecter les agents pathogènes en quelques minutes à la clinique ou à la ferme, accélérant les décisions de traitement et soutenant des réseaux de surveillance en temps réel qui aident à contenir les épidémies.

Pourquoi les entreprises établies de santé animale investissent-elles massivement dans les technologies de plateforme plutôt que dans des produits uniques ?

Les approches de plateforme — telles que les systèmes de vaccins RNA modulaires — permettent aux entreprises de pivoter rapidement vers de nouvelles maladies, de réduire les délais de mise sur le marché et de créer des flux de revenus récurrents dans plusieurs domaines thérapeutiques.

Quel est le principal obstacle non technique auquel font face les animaux alimentaires génétiquement modifiés ?

L'acceptation du public reste le principal obstacle ; le scepticisme des consommateurs et les politiques des détaillants peuvent restreindre l'accès au marché même dans les régions bénéficiant d'approbations réglementaires favorables.

Comment l'Asie-Pacifique émerge-t-elle comme un pôle de production stratégique pour la biotechnologie animale ?

La région offre de grandes populations d'animaux d'élevage, une possession d'animaux de compagnie en expansion et des coûts de fabrication compétitifs, encourageant les entreprises à établir des installations de R&D et de production plus proches des marchés finaux à forte croissance.

Dernière mise à jour de la page le: