Taille et part de marché des technologies de procréation médicalement assistée (PMA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.67 Milliards de dollars |

| Taille du Marché (2031) | 43.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.10% CAGR |

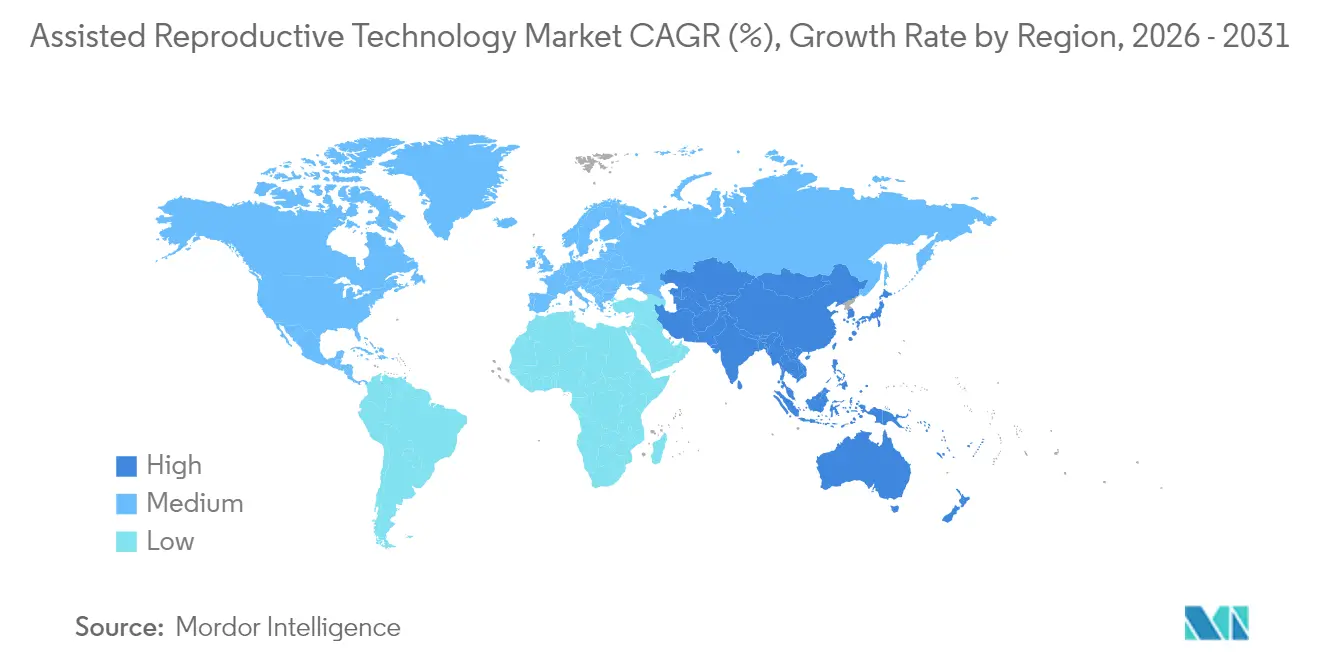

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

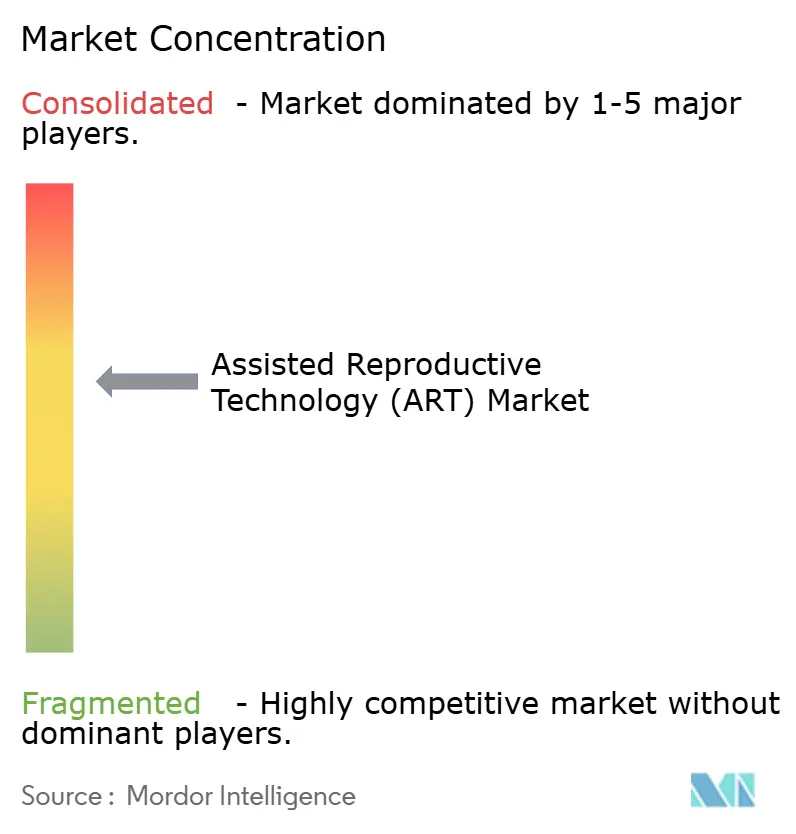

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies de procréation médicalement assistée (PMA) par Mordor Intelligence

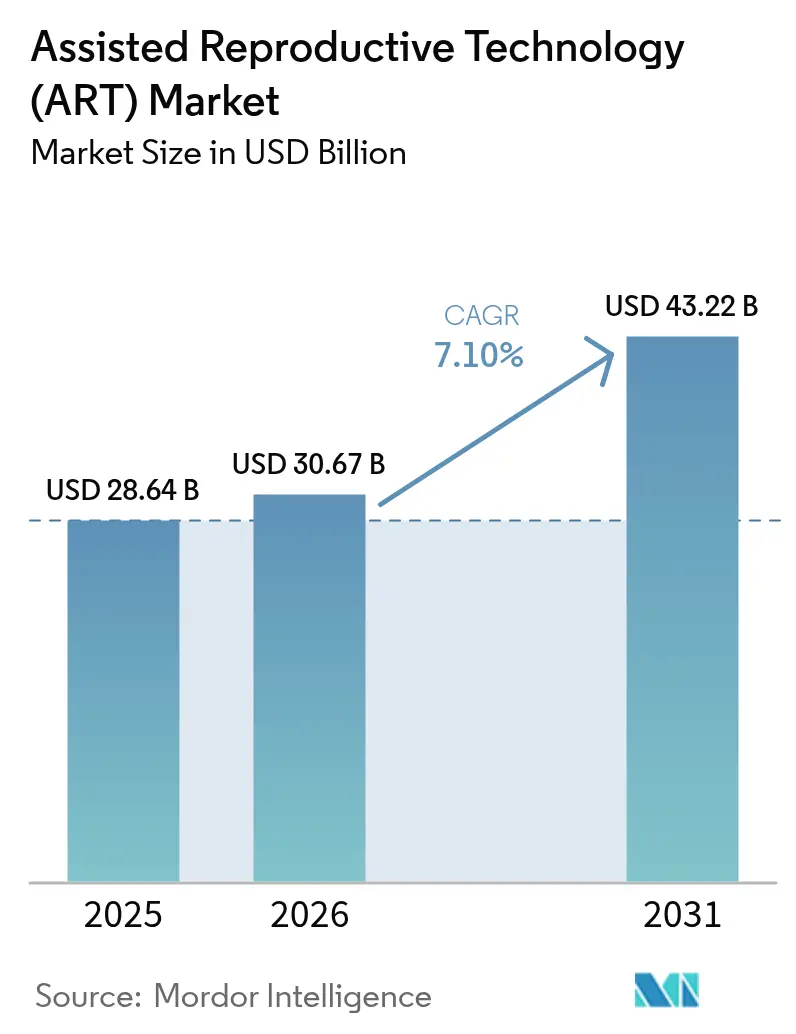

La taille du marché des technologies de procréation médicalement assistée devrait croître de 28,64 milliards USD en 2025 à 30,67 milliards USD en 2026 et devrait atteindre 43,22 milliards USD d'ici 2031 à un CAGR de 7,1 % sur la période 2026-2031. L'adoption s'accélère à mesure que l'intelligence artificielle (IA) atteint une précision de 70 à 97 % dans la sélection des embryons, améliorant les décisions cliniques tout en réduisant la charge de travail en laboratoire. Les flux de capitaux de capital-investissement soulignent la résilience du secteur, illustrée par l'accord d'Astorg pour acquérir Hamilton Thorne avec une prime de 54 %, signalant la confiance dans les plateformes de laboratoire à mission critique. Les avantages en matière de fertilité financés par les employeurs couvrent désormais 40 à 42 % des travailleurs aux États-Unis, élargissant le bassin de patients solvables et stabilisant les revenus du marché des technologies de procréation médicalement assistée[1]Personnel SHRM, "Les avantages en matière de fertilité fournis par les employeurs continuent de croître," shrm.org. Sur le plan régional, le déploiement rapide de cliniques en Asie-Pacifique et le soutien de la politique de fertilité en Chine stimulent la croissance la plus rapide, tandis que l'Europe se prépare au règlement de 2027 sur les substances d'origine humaine qui harmonisera les normes de qualité au-delà des frontières.

Principaux enseignements du rapport

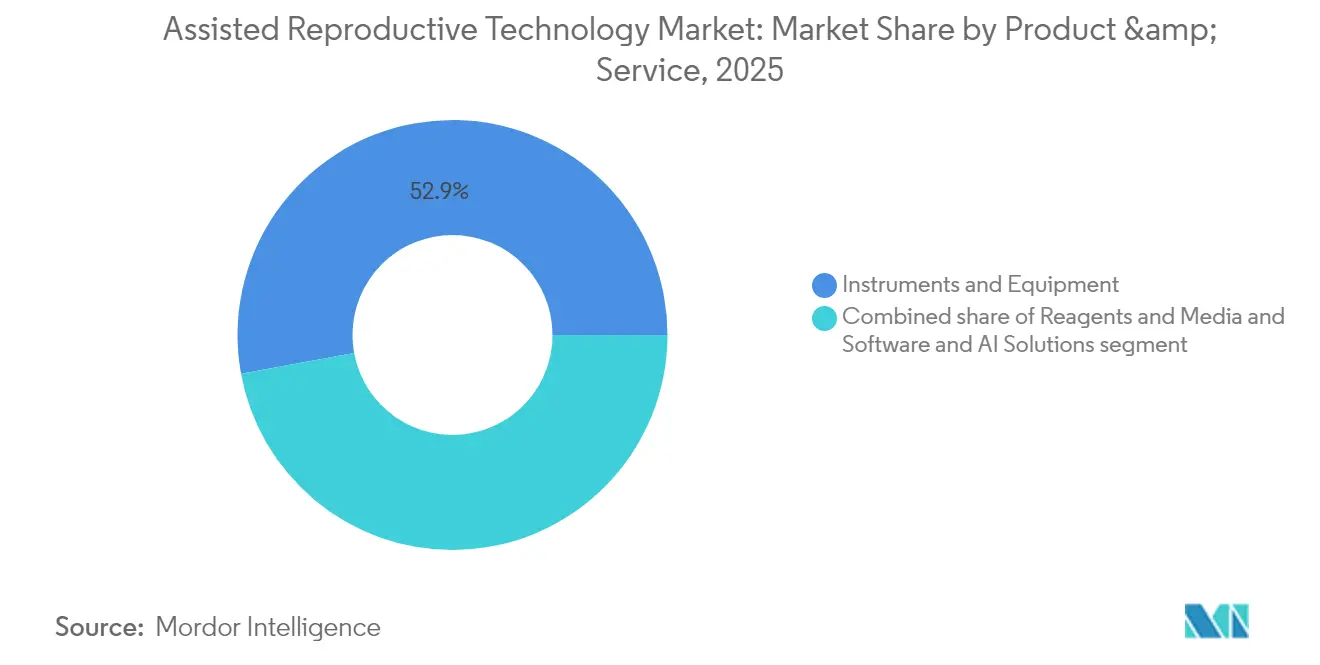

- Par produit et service, les instruments et équipements ont dominé avec une part de revenus de 52,88 % en 2025 ; les solutions logicielles et d'IA devraient progresser à un CAGR de 9,25 % jusqu'en 2031.

- Par technologie, la fécondation in vitro a représenté 63,72 % de la part de marché des technologies de procréation médicalement assistée en 2025, tandis que le remplacement d'embryons congelés devrait se développer à un CAGR de 9,18 % jusqu'en 2031.

- Par procédure, les cycles frais non-donneurs ont représenté 44,12 % de la taille du marché des technologies de procréation médicalement assistée en 2025 ; les cycles donneurs congelés progressent à un CAGR de 8,31 % jusqu'en 2031.

- Par utilisateur final, les cliniques de fertilité ont capté 78,02 % des revenus en 2025 ; les hôpitaux et centres chirurgicaux connaissent la croissance la plus rapide à un CAGR de 10,05 % en tant que pôles intégrés de santé féminine.

- Par géographie, l'Amérique du Nord a représenté 45,01 % de la taille du marché des technologies de procréation médicalement assistée en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 8,38 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des technologies de procréation médicalement assistée (PMA)

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de l'infertilité à l'échelle mondiale | +1.2% | Asie-Pacifique, Moyen-Orient, répercussions mondiales | Long terme (≥ 4 ans) |

| Acceptation croissante des procédures de procréation médicalement assistée | +0.9% | Amérique du Nord, Europe → Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovations technologiques rapides en médecine reproductive | +1.8% | Amérique du Nord et Europe en tête, portée mondiale | Court terme (≤ 2 ans) |

| Croissance des services de fertilité transfrontaliers | +0.7% | Pôles Europe et Asie-Pacifique, flux entrants au Moyen-Orient | Moyen terme (2-4 ans) |

| Intégration de l'intelligence artificielle dans la sélection des embryons | +1.1% | Amérique du Nord, Europe, Asie-Pacifique sélective | Court terme (≤ 2 ans) |

| Expansion des avantages en matière de fertilité financés par les employeurs | +0.8% | Amérique du Nord, adoption précoce en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'infertilité à l'échelle mondiale

L'infertilité féminine en Asie-Pacifique a nettement augmenté, le syndrome des ovaires polykystiques (SOPK) étant cité comme un facteur majeur. L'infertilité démographique dans certains pays du Moyen-Orient s'élève à 38,5 %, bien au-dessus du taux d'infertilité clinique de 3,8 %, indiquant une demande latente importante. Les changements de mode de vie — stress urbain, modification du régime alimentaire, toxines professionnelles — érodent davantage la santé reproductive dans tous les groupes d'âge. Les décideurs politiques considèrent de plus en plus l'infertilité comme un problème de santé publique nécessitant une intervention systématique. Ensemble, ces facteurs soutiennent la croissance du volume à long terme pour le marché des technologies de procréation médicalement assistée.

Acceptation croissante des procédures de procréation médicalement assistée

Les chaînes de cliniques indiennes organisées captent désormais 35 à 40 % des cycles de FIV nationaux — contre zéro il y a 10 ans — témoignant du recul de la stigmatisation et de la consolidation portée par les marques. Tous les membres de l'UE financent la FIV après que la Pologne a rétabli le remboursement en 2025, signalant un soutien paneuropéen. Les entreprises américaines promeuvent les avantages en matière de fertilité pour attirer les talents ; 66 % des employés tiennent compte des avantages liés à la santé reproductive dans leurs décisions d'emploi. La visibilité augmente à mesure que les populations LGBTQIA+, les parents célibataires et les personnalités publiques normalisent l'utilisation. L'ouverture sociétale stimule les flux de patients et stabilise la composition des payeurs pour le marché des technologies de procréation médicalement assistée.

Innovations technologiques rapides en médecine reproductive

La première naissance au monde par injection intracytoplasmique de spermatozoïdes (ICSI) entièrement automatisée a eu lieu en 2025, validant la précision robotisée. Des modèles d'IA tels que BELA prédisent la ploïdie des embryons avec une précision de 70 à 80 %, réduisant la dépendance aux tests invasifs. Les incubateurs à time-lapse préservent la cohérence de la culture malgré des preuves mitigées concernant les naissances vivantes. Le Fertilo à base de cellules souches pluripotentes induites (iPSC) de Gameto, actuellement en phase 3 d'essais, vise à réduire les injections hormonales de 80 %. Ces innovations augmentent les taux de succès et réduisent les coûts par cycle, approfondissant les avantages concurrentiels portés par la technologie.

Croissance des services de fertilité transfrontaliers

On estime que 25 000 couples voyagent désormais chaque année pour des soins reproductifs, à la recherche d'avantages juridiques, tarifaires et qualitatifs. L'Espagne, le Danemark et la Belgique attirent les Européens grâce à des lois libérales et des normes de laboratoire élevées. L'Inde propose la FIV pour 2 700 USD contre 10 200 USD à Singapour, attirant des touristes médicaux soucieux de réduire leurs dépenses. L'harmonisation des règles de sécurité de l'UE pourrait encore faciliter les flux de patients d'ici 2027. Cependant, les disparités dans la protection des droits des patients suscitent des appels à des cadres d'accréditation mondiaux pour protéger les résultats et les données.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés des traitements et couverture d'assurance limitée | −1.4% | Marchés émergents et États-Unis | Long terme (≥ 4 ans) |

| Cadres réglementaires stricts et en évolution | −0.8% | Europe, Asie-Pacifique → effets mondiaux | Moyen terme (2-4 ans) |

| Préoccupations éthiques et religieuses concernant la manipulation des embryons | −0.6% | Moyen-Orient, Amérique latine, parties de l'Asie | Long terme (≥ 4 ans) |

| Variabilité clinique et taux de succès incertains | −0.5% | Mondial, accentué dans les cliniques nouvelles ou de petite taille | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des traitements et couverture d'assurance limitée

La FIV aux États-Unis coûte en moyenne 12 000 à 25 000 USD par cycle, avec généralement 2,5 cycles nécessaires, poussant de nombreux ménages au-delà de 30 000 USD de dépenses. Seuls 21 États américains imposent une couverture partielle de l'infertilité, laissant des lacunes importantes. Près de 28 % des employés entamant un traitement s'endettent, ce qui pèse de manière disproportionnée sur les groupes marginalisés. À l'international, les coûts des cycles varient de 4 000 EUR dans de nombreux États de l'UE à des niveaux plus élevés en Asie développée, stimulant le tourisme médical sortant qui peut fragmenter les soins de suivi. Sans un remboursement plus large, le coût reste le principal obstacle à la participation au marché des technologies de procréation médicalement assistée.

Cadres réglementaires stricts et en évolution

La Food and Drug Administration américaine introduit progressivement la supervision des tests développés en laboratoire, augmentant les investissements en conformité pour les laboratoires de pharmacogénomique et de dépistage embryonnaire[2]Federal Register, "Règle proposée sur les tests développés en laboratoire," federalregister.gov. La décision de l'Alabama en 2024 qualifiant les embryons congelés d'« enfants » a forcé la suspension de cliniques en raison de préoccupations liées à la responsabilité. Le nouveau règlement européen sur les substances d'origine humaine établit des règles de traçabilité à l'échelle du continent d'ici 2027, exigeant d'importantes mises à niveau documentaires. Les lois divergentes sur la recherche embryonnaire en Asie créent des obstacles aux licences d'exportation. Une surveillance accrue augmente les coûts et peut ralentir le déploiement commercial des plateformes innovantes au sein du marché des technologies de procréation médicalement assistée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit et service : l'intégration logicielle stimule l'évolution des équipements

Les instruments et équipements ont généré 52,88 % des revenus de 2025, soulignant la dépendance des laboratoires aux actifs en capital de haute valeur pour l'incubation, l'imagerie et la micromanipulation des gamètes. Les solutions logicielles et d'IA croîtront à un CAGR de 9,25 % jusqu'en 2031, les cliniques cherchant des analyses prédictives qui améliorent les chances d'implantation. Les fournisseurs regroupent de plus en plus les microscopes avec des algorithmes d'IA — tels que EmbryoScope+ associé à iDAScore — pour offrir un flux de travail intégré d'aide à la décision. Les pionniers de l'automatisation, dont Conceivable Life Sciences, déploient AURA, le premier laboratoire de FIV entièrement robotisé, traitant 2 000 cycles par an tout en réduisant considérablement les effectifs.

Les consommables récurrents restent essentiels. Les ventes de milieux de culture suivent le volume des cycles car chaque prélèvement déclenche de nouveaux lots, stabilisant les revenus même en période de ralentissement. Parallèlement, la taille du marché des technologies de procréation médicalement assistée liée aux contrats de services de laboratoire s'élargit à mesure que les fabricants introduisent des modèles d'abonnement pour les mises à jour logicielles continues et l'étalonnage à distance. Ces offres hybrides matériel-logiciel approfondissent les coûts de changement et créent des flux de trésorerie plus stables, attirant les capitaux de capital-investissement.

La numérisation favorise également des réseaux de partage de données qui alimentent les modèles d'apprentissage automatique, élargissant les écarts de performance entre les adoptants et les retardataires. Les cliniques utilisant des protocoles d'allocation par IA ont signalé des taux de succès supérieurs de 13,6 % après l'acquisition par une chaîne grâce à des meilleures pratiques standardisées. Sur la période 2026-2031, les feuilles de route produits montrent un pivot clair des instruments autonomes vers des écosystèmes connectés au cloud qui monétisent à la fois les consommables et les ensembles de données propriétaires.

Par technologie : les avancées en cryoconservation permettent la flexibilité des procédures

La fécondation in vitro a conservé sa primauté technologique avec une part de 63,72 % en 2025, bénéficiant de décennies de savoir-faire et de larges remboursements. Pourtant, les stratégies électives de congélation totale alimentent un CAGR de 9,18 % pour les cycles de remplacement d'embryons congelés, qui permettent le dépistage chromosomique et une planification flexible sans stress endométrial lié aux hormones. Les cliniques signalent moins de grossesses multiples après la vitrification associée aux protocoles de transfert d'embryon unique — une mesure de qualité de plus en plus imposée.

La science émergente remodèle la pile technologique. Les méthodes basées sur les cellules souches pluripotentes induites, illustrées par Fertilo, pourraient réduire l'exposition à la stimulation ovarienne de 80 % tout en comprimant la durée du traitement à trois jours. La recherche sur la gamétogenèse in vitro laisse entrevoir des gamètes produits en laboratoire qui pourraient ouvrir de nouvelles voies de parentalité pour les couples présentant un facteur masculin sévère ou les couples de même sexe. Pour l'instant, l'insémination artificielle persiste comme une option de moindre complexité, mais cède des parts à des variantes de FIV à mesure que les payeurs reconnaissent un taux de succès global plus élevé par investissement.

Les cliniciens adaptent de plus en plus les combinaisons technologiques — associant embryons vitrifiés, test génétique préimplantatoire de l'aneuploïdie (PGT-A) et notation par IA — aux pronostics spécifiques aux patients, réduisant le risque de fausse couche tout en optimisant le coût par naissance vivante. Cette personnalisation élargit encore le marché des technologies de procréation médicalement assistée à mesure que les patients plus âgés considèrent le traitement comme viable.

Par procédure : l'intégration des tests génétiques remodèle les protocoles de traitement

Les cycles frais non-donneurs ont représenté 44,12 % des revenus en 2025, car de nombreux patients tentent encore un transfert immédiat. Pourtant, les procédures de donneurs congelés, en hausse à un CAGR de 8,31 %, répondent à la diminution de la réserve ovarienne et à l'évitement des maladies héréditaires via des gamètes de donneurs associés à la vitrification. Le test génétique préimplantatoire généralisé suscite un mouvement vers la congélation totale, permettant aux laboratoires d'effectuer des analyses chromosomiques avant de sélectionner les embryons.

Les évolutions politiques élargissent l'éligibilité. Le Département des anciens combattants des États-Unis finance désormais la FIV pour les vétérans non mariés et autorise les gamètes de donneurs, élargissant le bassin de candidats. Les modèles de décision améliorés par l'IA prédisent la probabilité de naissance vivante spécifique au patient, aidant les cliniques à choisir parmi les types de procédures. Certaines chaînes signalent des taux de grossesse supérieurs à 50 % lorsque des algorithmes guident la sélection des embryons.

La surveillance éthique s'intensifie, mais la demande de banques de donneurs sur mesure augmente, en particulier parmi les patients transfrontaliers recherchant des correspondances phénotypiques spécifiques. La logistique sophistiquée des cryobanques intègre le traçage par radiofréquence pour maintenir la conformité de la chaîne de custody au-delà des frontières, renforçant la confiance dans le marché des technologies de procréation médicalement assistée.

Par utilisateur final : l'intégration hospitalière accélère l'expansion des services

Les cliniques de fertilité ont généré 78,02 % des revenus de 2025, grâce à un personnel spécialisé et des laboratoires dédiés. Les hôpitaux et centres chirurgicaux, cependant, afficheront un CAGR de 10,05 % jusqu'en 2031, les systèmes de santé intégrés regroupant les soins reproductifs avec l'obstétrique, l'oncologie et l'endocrinologie, capturant la valeur à vie des patients. Les grands réseaux installent des unités de FIV dédiées, tirant parti de l'infrastructure établie de dossiers de santé électroniques pour rationaliser les orientations.

La propriété en chaîne améliore les performances : les cliniques acquises ont montré des gains de volume de cycles de 27,2 % après intégration. Les hôpitaux imitent cette échelle, négociant des contrats de réactifs en vrac et intégrant des tableaux de bord de fertilité dans des plateformes d'analyse d'entreprise. Les cryobanques et les instituts de recherche continuent de jouer des rôles de niche — stockage à long terme et recherche avancée sur l'édition du génome — mais deviennent également des nœuds de données alimentant les algorithmes d'IA.

Les attentes des patients en matière de parcours de santé féminine intégré favorisent la participation des hôpitaux. Les assureurs orientent de plus en plus les patients vers des hôpitaux en réseau qui respectent les critères de qualité, créant un effet d'entraînement des soins gérés. Ces évolutions diversifient les canaux de revenus du secteur des technologies de procréation médicalement assistée et atténuent le risque de concentration des cliniques indépendantes.

Analyse géographique

L'Amérique du Nord a contrôlé 45,01 % des revenus de 2025, soutenue par des prix premium et des avantages employeurs croissants qui absorbent les coûts élevés des cycles. La taille du marché des technologies de procréation médicalement assistée dans cette région reflète également les projets pilotes d'automatisation en cours et un écosystème de fournisseurs de logiciels regroupés autour des corridors biomédicaux. L'expansion du remboursement aux États-Unis via les plans d'entreprise continue de compenser les mandats étatiques inégaux, tandis que le système à payeur unique du Canada couvre un nombre limité de cycles, incitant certains patients à rechercher des services privés aux États-Unis et maintenant des flux transfrontaliers.

L'Asie-Pacifique devrait afficher un CAGR de 8,38 % jusqu'en 2031, le plus rapide parmi les régions. L'Inde ouvre 60 à 70 nouveaux établissements de FIV chaque année, les chaînes organisées capturant régulièrement des parts grâce à des garanties de qualité de marque qui séduisent les couples urbains sensibles aux prix. Le gouvernement chinois promeut la fertilité suite aux baisses du taux de natalité, offrant des subventions provinciales et approuvant davantage de licences de cliniques. La taille du marché des technologies de procréation médicalement assistée pour l'Asie-Pacifique devrait atteindre 13,74 milliards USD d'ici 2028, soutenue par l'arbitrage des coûts qui attire les patients étrangers recherchant à la fois l'accessibilité financière et des soins compétents.

L'Europe présente un tableau mature mais en évolution. Le financement public universel après le revirement politique de la Pologne en 2025 élimine les lacunes nationales, mais les listes d'attente varient considérablement. Sur le plan démographique, le taux de fécondité de l'Europe de 1,46 naissance par femme reste inférieur au seuil de remplacement, prolongeant la demande. Le règlement sur les substances d'origine humaine de 2027 standardisera les indicateurs de qualité et la traçabilité, facilitant potentiellement la réorientation intra-UE des patients vers des centres à haute capacité. L'Espagne, le Danemark et la Belgique accueillent déjà de grands volumes de cycles étrangers, et les registres de données partagés de l'UE pourraient améliorer la transparence et les résultats, renforçant le rôle de l'Europe dans le marché des technologies de procréation médicalement assistée.

Paysage concurrentiel

Les transactions de capital-investissement signalent une consolidation croissante. Le rachat de Hamilton Thorne par Astorg pour 228 millions USD — parallèlement à l'acquisition de la division PMA de Cook Medical — construit une plateforme de matériel de laboratoire verticalement intégrée contrôlant les microscopes, les pipettes et les consommables de milieux de culture. Après la transaction, l'entité combinée peut vendre des contrats de service en croisant les offres et négocier les marges des distributeurs, affinant les économies d'échelle. De même, Conceivable Life Sciences a lancé AURA, le premier laboratoire entièrement automatisé, atteignant des taux de succès de 51 % à des coûts de personnel inférieurs, démontrant des courbes de coûts disruptives.

La technologie est le principal facteur de différenciation concurrentielle. Les fournisseurs s'empressent d'obtenir des approbations réglementaires pour des modules d'IA qui convertissent les images brutes de laboratoire en listes d'implantation classées. Les cliniques adoptant ces solutions mettent en avant des gains de 13 à 15 % des taux de grossesse clinique en un an, alimentant une boucle de données vertueuse. Les barrières augmentent car les moteurs d'IA nécessitent des millions d'images étiquetées et des pipelines d'entraînement cloud continus, des actifs difficiles à reproduire rapidement pour les nouveaux entrants.

Les chaînes régionales tirent parti du financement par acquisition pour déployer des dossiers de santé électroniques unifiés, partager l'expertise des embryologistes et commercialiser la confiance dans la marque. Les systèmes hospitaliers visent des synergies similaires, acquérant des cliniques indépendantes pour créer des réseaux en étoile. Pendant ce temps, des innovateurs pharmaceutiques comme Gameto et Repronovo attirent des financements de capital-risque pour développer des thérapies adjuvantes traitant les contraintes de réserve ovarienne ou de facteur masculin, élargissant la définition de la concurrence produit au-delà des procédures pures. Dans l'ensemble, le marché des technologies de procréation médicalement assistée s'oriente vers les acteurs combinant équipements, données et pipelines thérapeutiques au sein de plateformes de services diversifiées.

Leaders du secteur des technologies de procréation médicalement assistée (PMA)

CooperSurgical Inc.

Vitrolife AB

FUJIFILM Irvine Scientific Inc.

Ferring B.V.

Merck KGaA (EMD Serono)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Repronovo a levé 65 millions USD en série A pour faire progresser des candidats médicaments contre l'infertilité.

- Mai 2025 : AutoIVF a obtenu un investissement dirigé par Vitrolife pour faire avancer l'automatisation de la collecte d'ovocytes OvaReady.

- Avril 2025 : Overture Life a finalisé un tour de financement de 20,6 millions USD, portant le total à 57 millions USD pour l'automatisation de la FIV.

- Avril 2025 : Thermo Fisher Scientific s'est engagé à investir 2 milliards USD sur quatre ans pour développer la fabrication de sciences de la vie aux États-Unis, y compris les outils de PMA.

- Février 2025 : Femasys a obtenu les approbations israéliennes pour les dispositifs de fertilité FemaSeed, FemVue et FemCerv.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des technologies de procréation médicalement assistée comme la valeur totale générée lorsque des ovules, des spermatozoïdes ou des embryons sont manipulés en dehors du corps humain pour permettre une grossesse ; elle couvre donc la FIV, l'injection intracytoplasmique de spermatozoïdes, les programmes de dons et de transferts d'embryons congelés, les honoraires des cliniques, ainsi que les équipements de laboratoire, les milieux de culture et les logiciels d'IA émergents. Selon les analystes de Mordor Intelligence, cette vision intégrée reflète la manière dont les prestataires de fertilité facturent les patients et règlent leurs fournisseurs.

Exclusion du périmètre : les médicaments améliorant la fertilité vendus séparément des cycles de PMA ne sont pas comptabilisés.

Aperçu de la segmentation

- Par produit et service

- Instruments et équipements

- Réactifs et milieux de culture

- Solutions logicielles et d'IA

- Par technologie

- Fécondation in vitro (FIV)

- Insémination artificielle (IA-IUI)

- Remplacement d'embryons congelés (REC)

- Autre technologie

- Par procédure

- Frais non-donneur

- Donneur frais

- Donneur congelé

- Non-donneur congelé

- Par utilisateur final

- Cliniques de fertilité

- Hôpitaux et centres chirurgicaux

- Cryobanques et instituts de recherche

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

L'équipe de Mordor a interrogé des endocrinologues de la reproduction, des directeurs de laboratoires d'embryologie et des responsables des achats en Amérique du Nord, en Europe et dans les pôles asiatiques à forte croissance. Ces entretiens ont permis de clarifier le nombre moyen de cycles par clinique, l'acceptation des tests génétiques complémentaires, la dispersion des prix et les expansions de pipeline, qui ont ensuite été confrontés aux résultats documentaires afin d'affiner les hypothèses.

Recherche documentaire

Nous avons commencé par des bases de données publiques faisant autorité, telles que les tableaux de prévalence de l'infertilité de l'OMS, les registres de succès des cycles du CDC et de l'ESHRE, les séries de dépenses de santé de l'OCDE et les projections démographiques de l'ONU, qui ancrent collectivement l'incidence, le volume de traitements et le pouvoir d'achat. Les fiches d'information des associations professionnelles (SART, Société européenne de reproduction humaine, Asia Pacific Initiative on Reproduction) ont fourni des fourchettes de prix des cycles et des mises à jour des capacités des cliniques, tandis que les dépôts 10-K et les présentations aux investisseurs des principales chaînes de cliniques ont permis de valider les revenus de services. Pour établir le profil du renouvellement des équipements et des parts de marché des fournisseurs, nous avons exploité les traces d'expédition dans les agrégats douaniers et extrait les données financières des entreprises depuis D&B Hoovers et les flux d'actualités via Dow Jones Factiva. De nombreux autres référentiels secondaires ont également été examinés pour compléter et recouper la base de preuves.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les volumes de patients traités, issus des registres nationaux et ajustés pour les cycles autodéclarés, en revenus à l'aide d'une dépense moyenne par cycle spécifique à chaque région, filtrée ensuite par des pondérations de change et de mix de payeurs. Les agrégations de fournisseurs d'incubateurs, de micromanipulateurs et de milieux de culture offrent une perspective ascendante sélective permettant de détecter toute surestimation ou sous-estimation. Cinq indicateurs clés du marché sous-tendent les prévisions : 1) les cycles pour 1 000 femmes âgées de 20 à 44 ans, 2) les ajouts de lits en clinique, 3) les évolutions des tarifs moyens des procédures, 4) l'élasticité de la demande liée au taux de succès, et 5) les quotas de cycles financés par les gouvernements. Une régression multivariée, complétée par une analyse de scénarios pour les chocs de politique, projette chaque facteur jusqu'en 2030, et les écarts dans les estimations ascendantes sont comblés par des proxies régionaux pondérés.

Validation des données et cycle de mise à jour

Les résultats passent par trois étapes de contrôle : analyses d'anomalies des variables, révision par les analystes seniors et réexécution du modèle sur les données de registre nouvellement publiées. Les rapports sont actualisés annuellement ; des mises à jour intermédiaires sont déclenchées lorsque des événements liés aux politiques, au remboursement ou à des opérations de fusion-acquisition majeures modifient sensiblement une variable clé, garantissant ainsi aux clients une vision à jour.

Pourquoi la référence de Mordor Intelligence sur le marché des technologies de procréation médicalement assistée (PMA) inspire confiance

Les estimations publiées diffèrent souvent parce que les entreprises découpent le marché selon des périmètres, des grilles de prix et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent les périmètres limités aux seuls produits qui omettent les revenus des cliniques, des prix uniformes agressifs ou des bases de change obsolètes, qui peuvent fausser les totaux à la hausse ou à la baisse par rapport à notre approche équilibrée combinant clinique et équipements avec une actualisation annuelle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 28,6 Mds USD (2025) | Mordor Intelligence | |

| 27,6 Mds USD (2023) | Global Consultancy A | Revenus des cliniques des marchés émergents partiellement exclus ; taux de change 2023 figé |

| 4,3 Mds USD (2025) | Trade Journal B | Ne comptabilise que les instruments de laboratoire et les milieux de culture, en omettant les honoraires de service |

| 31,6 Mds USD (2024) | Industry Research C | Applique des prix premium pour les services complémentaires à l'échelle mondiale et suppose une adoption universelle |

La comparaison montre comment la largeur du périmètre, les hypothèses de prix et la cadence de mise à jour peuvent faire varier les valeurs de plusieurs dizaines de milliards. En ancrant notre référence dans l'économie complète du traitement, les structures de coûts spécifiques à chaque région et une actualisation annuelle rigoureuse, Mordor Intelligence fournit un point de référence fiable pour les décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des technologies de procréation médicalement assistée ?

Le marché des technologies de procréation médicalement assistée a généré 30,67 milliards USD en 2026 et devrait atteindre 43,22 milliards USD d'ici 2031 à un CAGR de 7,1 %.

Quelle région connaît la croissance la plus rapide ?

En 2026, la taille du marché des technologies de procréation médicalement assistée devrait atteindre 30,67 milliards USD.

Qui sont les acteurs clés du marché des technologies de procréation médicalement assistée ?

L'Asie-Pacifique devrait mener la croissance avec un CAGR de 8,38 % entre 2026 et 2031 en raison de l'expansion rapide des cliniques en Inde et des politiques pro-natalité en Chine.

Quelle est l'importance de l'IA dans le traitement de la fertilité aujourd'hui ?

L'IA soutient désormais la sélection des embryons avec une précision de 70 à 97 %, aidant les cliniques à améliorer les taux de succès et à réduire les coûts par cycle, et son adoption s'accélère sur les marchés leaders.

Pourquoi les coûts des traitements constituent-ils une contrainte majeure ?

Les cycles de FIV aux États-Unis coûtent entre 12 000 et 25 000 USD chacun, et la couverture d'assurance limitée oblige de nombreux patients à payer de leur poche, retardant le traitement et augmentant le stress financier.

Quel segment de produits connaît la croissance la plus rapide ?

Les solutions logicielles et d'IA devraient croître à un CAGR de 9,25 % jusqu'en 2031, les cliniques intégrant des analyses prédictives et des systèmes de laboratoire automatisés.

Comment le capital-investissement influence-t-il le secteur ?

Des investisseurs tels qu'Astorg consolident les fabricants d'équipements et les réseaux de cliniques, à la recherche d'une croissance défensive et du profil de revenus récurrents des services de fertilité.

Dernière mise à jour de la page le: