Taille et parts du marché des technologies de bioprocédés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.95 Milliards de dollars |

| Taille du Marché (2031) | 85.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.30% CAGR |

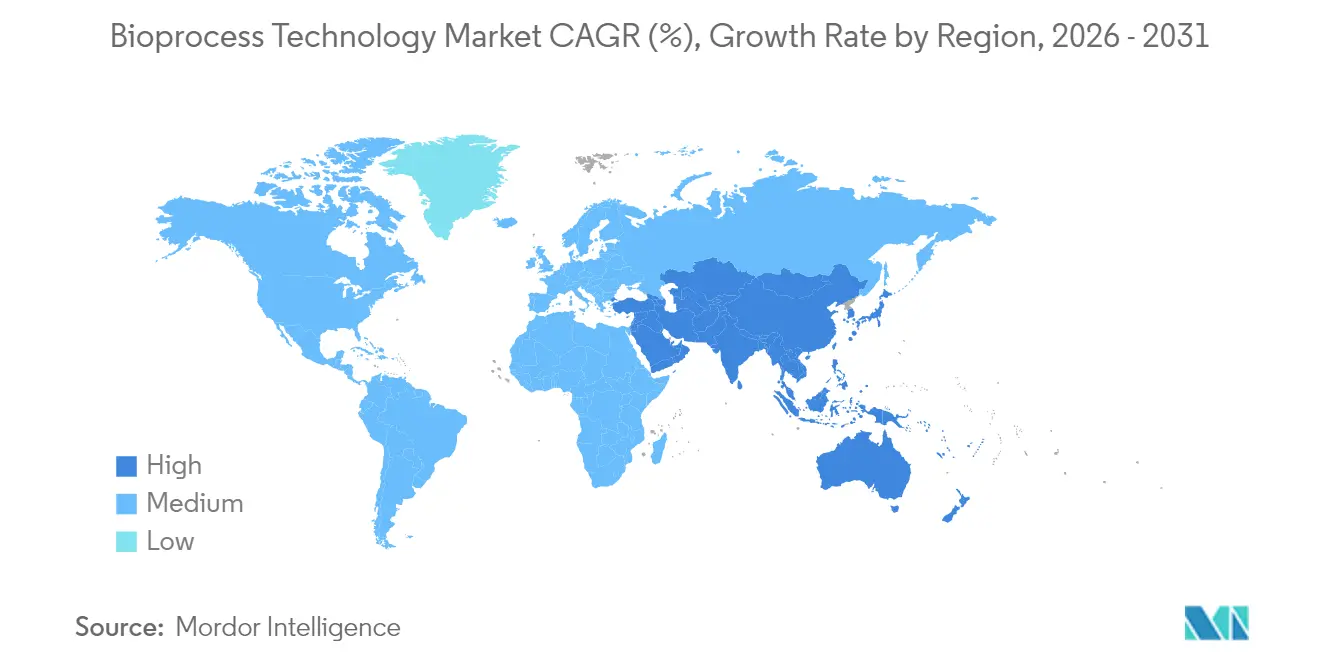

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

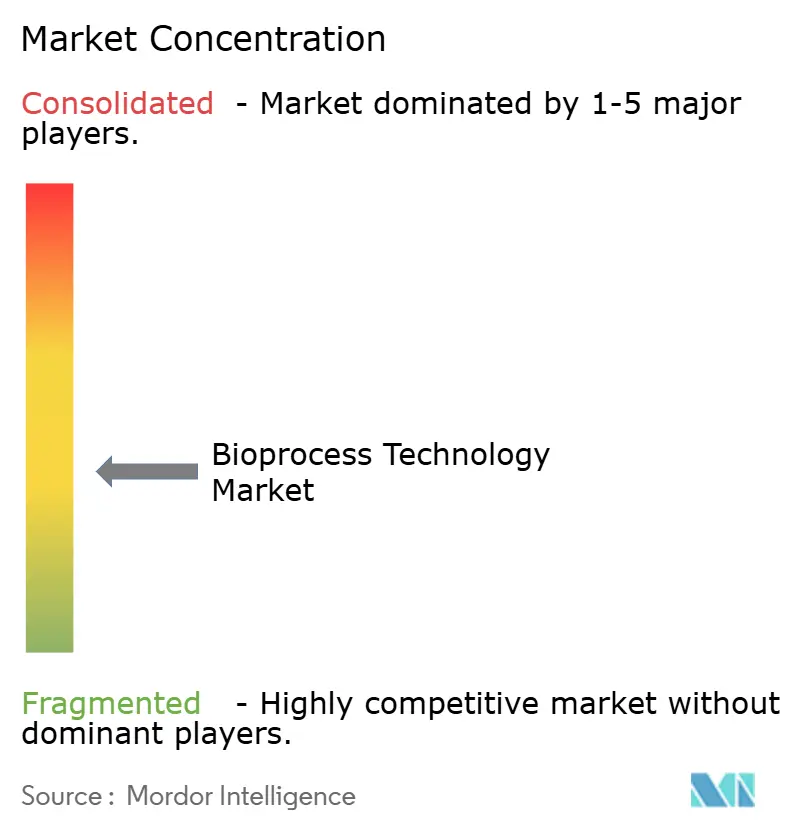

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies de bioprocédés par Mordor Intelligence

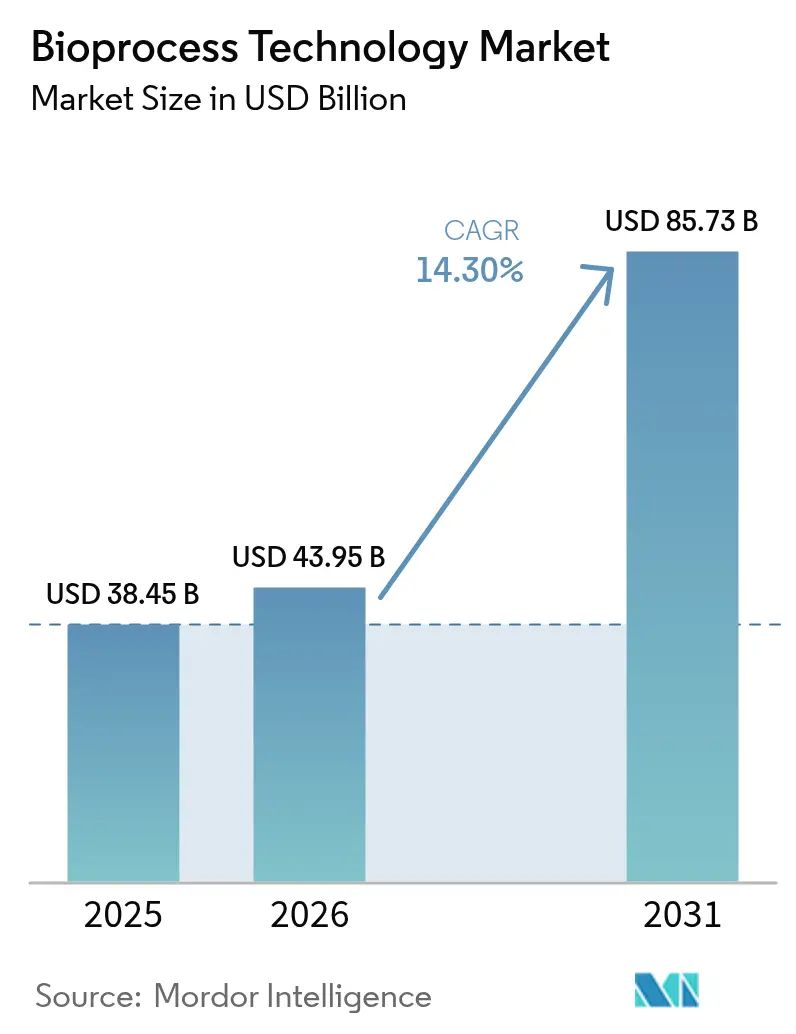

La taille du marché des technologies de bioprocédés en 2026 est estimée à 43,95 milliards USD, en croissance par rapport à la valeur de 2025 de 38,45 milliards USD, avec des projections pour 2031 à 85,73 milliards USD, croissant à un TCAC de 14,3 % sur la période 2026-2031.

Les ajouts de capacités au sein des organisations de développement et de fabrication sous contrat (CDMO) s'accélèrent, la part de la production mondiale de produits biologiques sous-traitée devant augmenter d'ici 2030, ce qui remodèle la dynamique concurrentielle et crée une demande soutenue pour les solutions de traitement en amont et en aval. L'essor des pipelines en thérapie cellulaire et génique (TCG) a intensifié les exigences en matière de plateformes de fabrication avancées, avec une demande croissante pour les services de fabrication de TCG. La domination des consommables à usage unique, l'adoption plus large de la culture en perfusion et la plus grande tolérance des régulateurs à l'égard de la fabrication en continu font progresser les références de productivité sur l'ensemble du marché des technologies de bioprocédés. La dynamique régionale est polarisée : l'Amérique du Nord conserve son leadership infrastructurel, tandis que l'Asie-Pacifique connaît la croissance la plus rapide grâce aux investissements de capacité chinois et sud-coréens.

Principaux enseignements du rapport

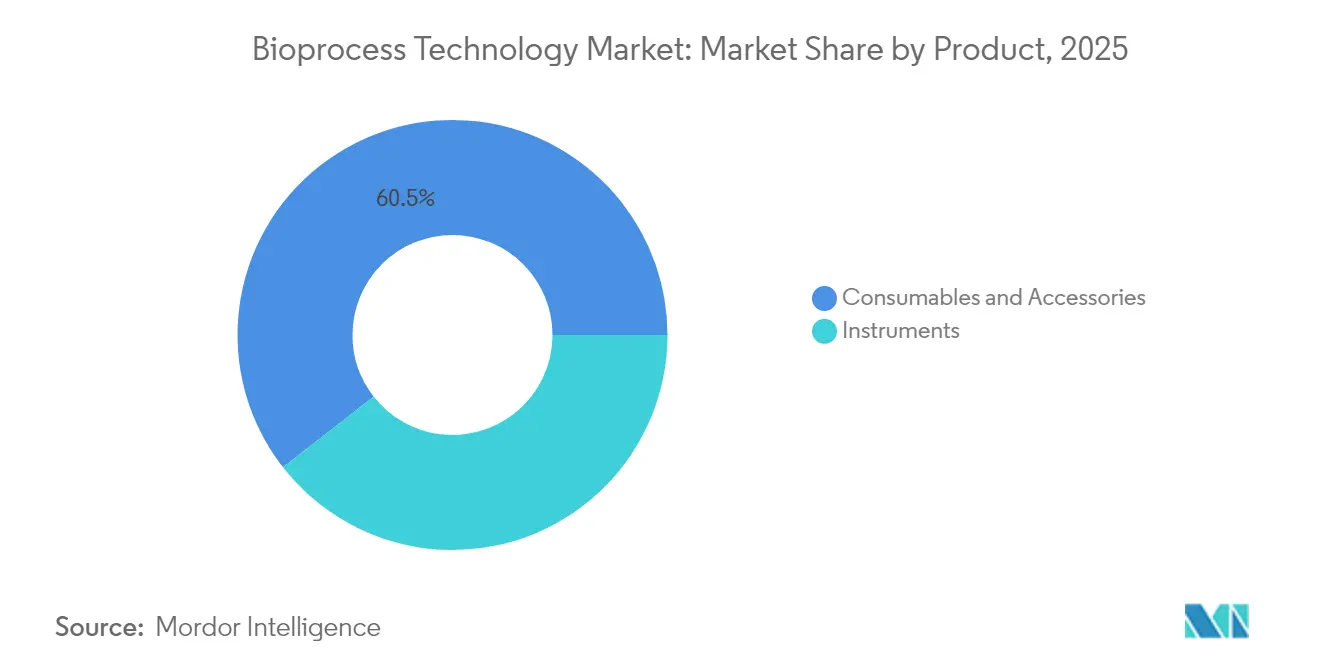

- Par produit, les consommables et accessoires ont représenté 60,55 % des parts du marché des technologies de bioprocédés en 2025 et devraient progresser à un TCAC de 16,42 % jusqu'en 2031.

- Par type de processus, le traitement en aval détenait 51,20 % de la taille du marché des technologies de bioprocédés en 2025 ; tandis que le traitement en amont enregistre le TCAC projeté le plus élevé à 14,55 % jusqu'en 2031.

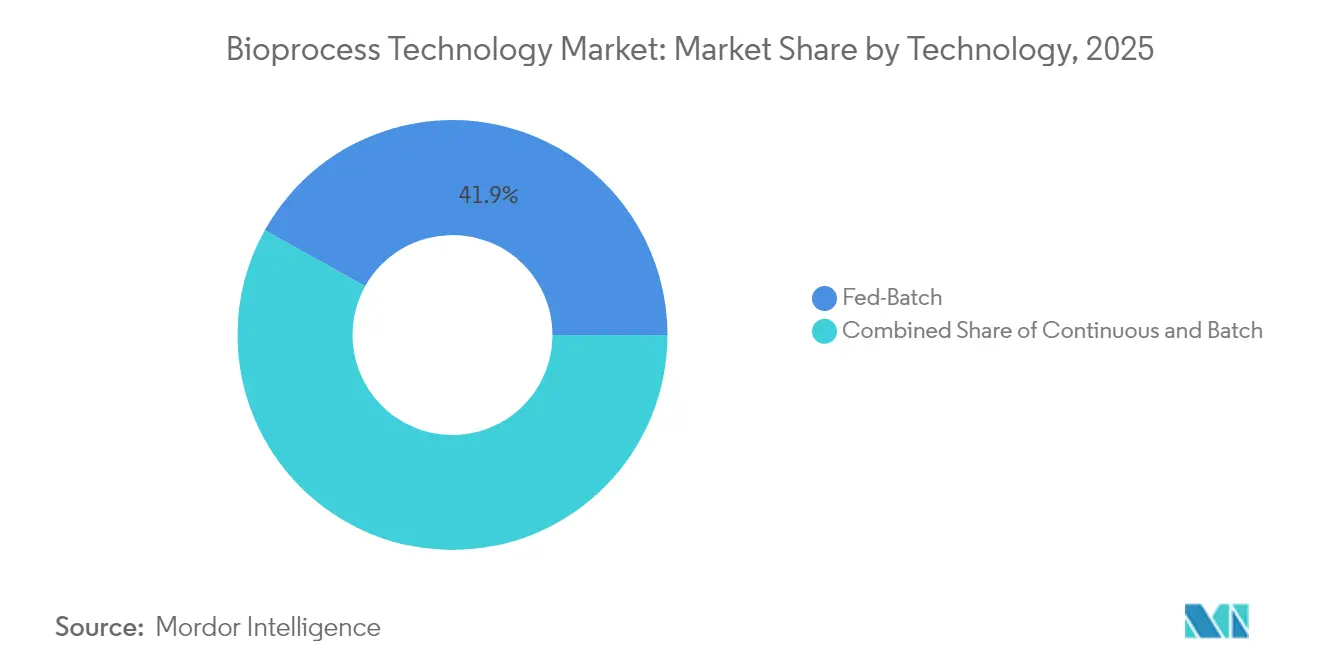

- Par technologie, le mode fed-batch représentait 41,90 % de la taille du marché des technologies de bioprocédés en 2025, tandis que les plateformes de fabrication en continu enregistraient le TCAC le plus élevé à 14,10 %.

- Par application, les anticorps monoclonaux ont contribué à hauteur de 36,20 % des revenus en 2025 ; les produits de thérapie cellulaire et génique ont enregistré le TCAC le plus rapide à 15,72 % jusqu'en 2031.

- Par utilisateur final, les entreprises biopharmaceutiques représentaient 61,05 % de la demande en 2025, tandis que les CMO progressaient à un TCAC de 14,75 %.

- Par géographie, l'Amérique du Nord a sécurisé 38,90 % des parts de la taille du marché des technologies de bioprocédés en 2025 ; l'Asie-Pacifique est en voie d'atteindre un TCAC de 17,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des technologies de bioprocédés

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur le TCAC prévisionnel | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du secteur biopharmaceutique | +2.8% | Amérique du Nord, UE en tête | Moyen terme (2-4 ans) |

| Croissance de l'externalisation du développement et de la fabrication sous contrat | +2.1% | Mondial avec extension en APAC | Court terme (≤ 2 ans) |

| Essor des pipelines en thérapie cellulaire et génique | +3.2% | Amérique du Nord, UE comme cœur, APAC en hausse | Long terme (≥ 4 ans) |

| Demande croissante pour les systèmes à usage unique | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Avènement des plateformes continues et hybrides | +1.7% | Amérique du Nord, focus UE | Moyen terme (2-4 ans) |

| Optimisation des bioprocédés pilotée par l'IA | +1.4% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du secteur biopharmaceutique

Les ventes biopharmaceutiques ont progressé, portant la contribution des produits biologiques au sein des dépenses pharmaceutiques globales de 41 % en 2024 vers 45 % d'ici 2028. Les projections de la FDA faisant état de jusqu'à 20 approbations de TCG par an à partir de 2025 soulignent une nouvelle vague de modalités complexes nécessitant des unités de fabrication hautement précises et conformes aux BPF. Le déploiement du jumeau numérique basé sur la modélisation CFD de Samsung Biologics démontre comment la modélisation avancée peut réduire les délais de validation tout en maintenant l'intégrité des données.[1]Bioprocess International, "Les jumeaux numériques transforment les installations de production de produits biologiques à grande échelle," bioprocessintl.com Les mises à niveau à forte intensité capitalistique migrent donc vers des configurations flexibles à usage unique qui s'adaptent à plusieurs modalités sans compromettre les attentes réglementaires.

Croissance de l'externalisation du développement et de la fabrication sous contrat

Le segment des CDMO en produits biologiques est en bonne voie, alimenté par le désinvestissement stratégique des grandes entreprises pharmaceutiques de leurs actifs de fabrication non essentiels. L'expansion pour 1,4 milliard USD de l'usine 5 de Samsung Biologics et l'acquisition pour 1,2 milliard USD du site de Vacaville de Roche par Lonza (330 000 L) illustrent une course aux armements pour les capacités à grande échelle.[2]CHEManager, "Samsung Biologics pose la première pierre de l'usine 5," chemanager.com L'adoption potentielle de la loi BIOSECURE pourrait rediriger les volumes externalisés des fournisseurs chinois vers les prestataires occidentaux et coréens ; 49 % des dirigeants interrogés en 2024 anticipaient une croissance plus forte des services sous contrat en 2025. Cette évolution consolide le marché des technologies de bioprocédés en tant que vecteur pivot du réalignement mondial des capacités.

Essor des pipelines en thérapie cellulaire et génique

L'accord d'approvisionnement commercial de Lonza pour CASGEVY, la première thérapie éditée par CRISPR, illustre la demande de suites de vecteurs viraux sur mesure et de culture cellulaire en système fermé. La standardisation reste difficile à atteindre, mais l'automatisation et les installations modulaires réduisent progressivement le coût des biens. Les approbations de thérapies géniques telles qu'ELEVIDYS et ROCTAVIAN ont stimulé le marché, tandis que les voies d'approbation simplifiées de la FDA encouragent les investissements continus. Des défis de fabrication persistent, avec des lacunes de standardisation et des pénuries de main-d'œuvre créant des goulets d'étranglement, mais les avancées en automatisation et l'adoption de processus de plateforme répondent aux préoccupations de mise à l'échelle. Le passage des thérapies autologues aux thérapies allogéniques promet une meilleure rentabilité et une accessibilité accrue aux traitements.

Demande croissante pour les systèmes de bioprocédés à usage unique

Les technologies à usage unique dominent désormais les flux de travail de production commerciale de produits biologiques, offrant un risque de contamination réduit et une rotation plus rapide par rapport aux installations en acier inoxydable. Le bioréacteur DynaDrive 5 L de Thermo Fisher améliore la productivité de 27 % tout en offrant une évolutivité linéaire jusqu'à 5 000 L. WuXi Biologics a achevé son premier essai PPQ de 5 000 L à Hangzhou, réduisant le coût des protéines de 70 % et augmentant le rendement de 20 %. Des acteurs établis comme GSK ont investi 120 millions USD en Pennsylvanie pour déployer des réacteurs à usage unique de 2 000 L pour les produits biologiques complexes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur le TCAC prévisionnel | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement élevé des systèmes intégrés | -1.8% | Mondial, marchés émergents sensibles | Moyen terme (2-4 ans) |

| Exigences strictes en matière de BPFc et de validation | -1.2% | Mondial, variabilité régionale | Long terme (≥ 4 ans) |

| Pénuries chroniques de main-d'œuvre qualifiée | -2.1% | Marchés développés, situation aiguë | Court terme (≤ 2 ans) |

| Inadéquation d'échelle entre traitement en amont et en aval | -0.9% | Spécifique au processus | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des systèmes intégrés

Les investissements initiaux pour des installations de pointe peuvent dépasser 500 millions USD, comme en témoignent les mises à niveau planifiées de Lonza à Vacaville ciblant les plateformes mammaliennes de nouvelle génération. Les pressions inflationnistes ont fait grimper les coûts des équipements et de la construction de salles blanches de pourcentages à deux chiffres depuis 2023, contraignant les petites entreprises biotechnologiques à s'appuyer sur les CDMO pour accéder aux capacités modernes.[3]Pharma Manufacturing, "L'impact de l'inflation sur les projets d'installations," pharmamanufacturing.com Les conversions vers la fabrication en continu sont particulièrement gourmandes en capital, car les suites de fabrication par lots parallèles doivent rester opérationnelles pendant la validation, ce qui allonge les horizons de rentabilisation. En conséquence, les cycles d'adoption technologique dépendent souvent d'un retour sur investissement démontrable et d'une clarté réglementaire, retardant la pénétration dans les géographies à ressources financières limitées.

Pénuries chroniques de main-d'œuvre qualifiée

Quatre-vingts pour cent des sites de bioproduction ont signalé des difficultés de recrutement en 2024, et l'indice de résilience de Cytiva est passé de 6,27 à 5,60 entre 2021 et 2023, reflétant un rétrécissement du vivier de spécialistes. La maîtrise de l'automatisation apparaît dans 69 % des offres d'emploi publiées, mais les cursus académiques offrent rarement une exposition pratique aux systèmes numériques GMP. L'Institut national pour l'innovation dans la bioproduction pharmaceutique a constaté que les nouvelles recrues nécessitent jusqu'à neuf mois de formation complémentaire, ajoutant 100 000 USD par travailleur en coûts d'opportunité. Les employeurs réduisent les exigences de diplôme et mettent en place des académies internes, mais la rétention reste problématique car la demande industrielle dépasse l'offre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les consommables stimulent les revenus et l'innovation

Les consommables et accessoires représentaient 60,55 % des parts du marché des technologies de bioprocédés en 2025 et devraient progresser à un TCAC de 16,42 % jusqu'en 2031. Cette croissance consolide les poches à usage unique, les connecteurs stériles et les milieux de culture personnalisés en tant que piliers de revenus récurrents au sein du marché des technologies de bioprocédés. Les milieux de culture optimisés pour la TCG ont souligné le potentiel de valeur, avec une demande croissante pour les milieux dédiés à la thérapie génique.

La demande en instruments est comparativement plus stable, soutenue par des innovations telles que le bioréacteur DynaDrive 5 L et la plateforme BIOSTAT RM TX de Sartorius pour l'expansion cellulaire automatisée. Les analyseurs de processus bénéficient d'une adoption accrue des technologies d'analyse de processus (PAT) à mesure que les installations se tournent vers des flux de travail en continu. L'essor des consommables incarne le changement structurel plus large s'éloignant des dépendances à l'acier inoxydable, permettant des rotations plus rapides et des empreintes capitalistiques plus légères sur l'ensemble du marché des technologies de bioprocédés.

Par type de processus : domination du traitement en aval avec accélération du traitement en amont

Les opérations en aval ont capté 51,20 % de la taille du marché des technologies de bioprocédés en 2025, portées par les solutions de chromatographie, de filtration et d'élimination virale. La chromatographie évolue vers des formats continus à colonnes multiples qui récupèrent la capacité de résine et l'efficacité des tampons. En amont, l'adoption de la culture en perfusion propulse un TCAC de 14,55 %, les systèmes à haute densité cellulaire réduisant les besoins en volume de bioréacteur tout en maintenant la productivité volumétrique.

Le bond de performance septuple du filtre Planova FG1 souligne la course à l'innovation en cours dans la filtration virale. Pourtant, les systèmes de perfusion démontrés à 2 000 L par Samsung Biologics incarnent l'accélération du traitement en amont en offrant des cultures en régime permanent qui s'associent parfaitement aux plateformes de traitement en aval en continu. Ces dynamiques resserrent l'intégration entre les opérations unitaires, améliorant le débit global des installations sur l'ensemble du marché des technologies de bioprocédés.

Par technologie : leadership du mode fed-batch avec émergence du traitement en continu

Le mode fed-batch a conservé 41,90 % des parts de la taille du marché des technologies de bioprocédés en 2025 grâce à sa familiarité réglementaire et à sa base installée étendue. Cependant, les configurations de traitement en continu progressent à un TCAC de 14,10 % à mesure que les fabricants recherchent des empreintes plus réduites et des gains en coût des biens.

Les directives ICH Q13 et FDA ont abaissé les barrières à l'adoption, et la chromatographie à colonnes multiples soulage les goulets d'étranglement en aval dans les pipelines des premiers adoptants. Les technologies de perfusion servent de pont pragmatique, fournissant des résultats de culture cellulaire en continu tout en procédant à des récoltes par lots pour faciliter les soumissions réglementaires. À mesure que davantage de commanditaires recherchent la rapidité d'accès à la clinique, les lignes continues devraient accaparer une plus grande part des budgets d'investissement futurs, faisant pivoter le marché des technologies de bioprocédés vers des architectures continues entièrement intégrées et de bout en bout.

Par application : leadership des anticorps monoclonaux avec accélération de la TCG

Les anticorps monoclonaux ont contribué à hauteur de 36,20 % des revenus de 2025, portés par l'expansion des portefeuilles en oncologie et en maladies auto-immunes ainsi qu'un flux régulier de lancements de biosimilaires. Les pipelines de TCG tracent cependant la trajectoire la plus abrupte à un TCAC de 15,72 % jusqu'en 2031, soutenus par l'attente de la FDA d'approuver jusqu'à 20 de ces produits par an à partir de 2025.

L'accord d'approvisionnement de Lonza pour CASGEVY illustre la demande croissante de savoir-faire de fabrication reposant sur CRISPR. Les protéines recombinantes et les vaccins préservent des flux de demande diversifiés, mais leurs taux de croissance sont en retrait par rapport à l'essor explosif de la TCG à mesure que les voies réglementaires arrivent à maturité. Collectivement, ces tendances soulignent l'impératif de disposer de plateformes flexibles capables de basculer entre des cycles de production d'anticorps monoclonaux à hauts titres et des lots autologues de TCG en faibles volumes au sein d'une même empreinte d'installation.

Par utilisateur final : domination des entreprises biopharmaceutiques avec croissance des CMO

Les commanditaires biopharmaceutiques contrôlaient 61,05 % des dépenses en 2025, s'appuyant sur leurs réseaux internes pour leurs franchises principales. Néanmoins, les CMO progressent à un TCAC de 14,75 % à mesure que les volumes externalisés augmentent, notamment pour les modalités complexes nécessitant des suites sur mesure. L'intégration par Lonza du site de Vacaville de Roche offre désormais 330 000 L de capacité, signalant que les acquisitions à grand budget restent un vecteur privilégié d'accès à l'échelle.

Les instituts académiques et les laboratoires gouvernementaux assurent les travaux de découverte en phase précoce, en s'associant souvent à des CDMO pour la montée en échelle. La loi BIOSECURE pourrait davantage pivoter l'externalisation vers des prestataires occidentaux et coréens, intensifiant les investissements dans des constructions sur site vierge et accélérant les cycles de renouvellement technologique sur l'ensemble du marché des technologies de bioprocédés.

Analyse géographique

Le leadership de l'Amérique du Nord avec 38,90 % du marché est ancré dans la profondeur réglementaire de la FDA et dans un écosystème d'innovateurs bien établis. L'usine à usage unique pour 120 millions USD de GSK en Pennsylvanie et le projet d'acquisition de Solventum par Thermo Fisher renforcent les engagements de capacité nationale. Les chaînes d'approvisionnement transfrontalières du Canada et du Mexique complètent les atouts des États-Unis, en tirant parti des dispositions de l'ACEUM pour un commerce de composants sans friction.

L'Europe maintient une parité concurrentielle grâce à des cadres réglementaires cohérents tels que la révision de l'Annexe 1 de l'EMA et les futures directives sur les médicaments de thérapie innovante (MTI), qui préconisent une assurance de stérilité basée sur le risque. L'Allemagne, le Royaume-Uni et la France fournissent des clusters biotechnologiques denses, tandis que la Pologne et la République tchèque captent les investissements de débordement grâce à des structures de coûts favorables et au financement de l'UE.

L'Asie-Pacifique est le moteur de croissance avec un TCAC de 17,65 %, portée par les vastes constructions sur site vierge de la Chine et de la Corée du Sud. Les lignes à usage unique de 15 000 L de WuXi Biologics ont généré des économies de coûts de 70 % par rapport aux équipements en acier inoxydable. La nouvelle usine de filtres de 6 100 m² de Cytiva à Incheon et l'expansion de capacité par jumeau numérique de Samsung Biologics soulignent les ambitions de la Corée du Sud en tant que hub vaccinal. L'Inde pivote vers la certification BPF mondiale mais fait face à des goulots d'étranglement infrastructurels, incitant les entreprises nationales à investir à l'étranger plutôt qu'à moderniser leurs sites locaux. Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent émergents, avec l'Arabie Saoudite et le Brésil en tête des initiatives naissantes de bioproduction.

Paysage concurrentiel

Sartorius, Thermo Fisher Scientific et Danaher commandent une large empreinte couvrant les milieux de culture, les bioréacteurs, la filtration et l'analytique. L'acquisition pour 4,1 milliards USD par Thermo Fisher de l'activité de purification et filtration de Solventum, dont le chiffre d'affaires annuel devrait atteindre 1 milliard USD, renforce la profondeur en aval tout en ciblant 125 millions USD de synergies sur cinq ans. La consolidation par Danaher de Cytiva et Pall donne naissance à une unité de bioprocédés de 7,5 milliards USD capable de fournir des solutions clés en main du développement de lignées cellulaires jusqu'au remplissage-finissage final.

Sartorius continue de renforcer son portefeuille de consommables via son acquisition pour 50 millions EUR de Xell AG, consolidant ses milieux de culture et son portefeuille de suppléments. Les perturbateurs dans les espaces non exploités se taillent des niches dans la fermentation de précision, la culture automatisée de TCG et les micro-usines modulaires qui promettent un déploiement plus rapide. La transformation numérique est désormais un facteur différenciant décisif : le jumeau numérique basé sur la modélisation CFD de Samsung Biologics et l'optimisation du taux de production pilotée par les données d'Amgen sont des exemples concrets de supériorité opérationnelle. Les matériaux durables et les systèmes de recyclage en boucle fermée pour les plastiques à usage unique émergent comme un nouveau champ de bataille à mesure que les régulateurs et les clients scrutent les empreintes environnementales.

Leaders du secteur des technologies de bioprocédés

Danaher Corporation

Sartorius AG

Bio-Rad Laboratories Inc.

Agilent Technologies Inc.

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Thermo Fisher Scientific a annoncé l'acquisition pour 4,1 milliards USD de l'activité de purification et filtration de Solventum, dont le chiffre d'affaires annuel devrait être d'environ 1 milliard USD et qui devrait créer une valeur significative grâce à des capacités renforcées de développement et de fabrication de produits biologiques, la transaction devant être finalisée d'ici fin 2025.

- Octobre 2024 : Lonza a finalisé l'acquisition pour 1,2 milliard USD de l'installation de fabrication de produits biologiques de Roche à Vacaville, l'une des plus grandes au monde avec une capacité de bioréacteur de 330 000 L, intégrant 750 employés et planifiant 500 millions CHF de mises à niveau des installations pour les thérapies biologiques mammaliennes de nouvelle génération.

- Octobre 2024 : Lonza a prolongé sa collaboration avec un partenaire pharmaceutique majeur pour l'approvisionnement commercial intégré de conjugués anticorps-médicament, incluant la construction d'une nouvelle suite de bioconjugaison à Visp, en Suisse, opérationnelle d'ici 2027 et créant environ 100 emplois.

- Septembre 2024 : Lonza et Vertex ont signé un accord commercial d'approvisionnement à long terme pour CASGEVY (exagamglogene autotemcel), la première thérapie cellulaire éditée par CRISPR/Cas9, avec une fabrication dans des installations approuvées par la FDA, l'EMA et la MHRA.

Portée du rapport mondial sur le marché des technologies de bioprocédés

Selon la portée du rapport, un bioprocédé est un processus spécifique qui utilise des cellules vivantes entières ou leurs composants pour obtenir les produits souhaités.

Le marché des technologies de bioprocédés est segmenté par produit (instruments (analyseurs de bioprocédés, osmomètres, bioréacteurs, incubateurs et autres instruments), consommables et accessoires (milieux de culture, réactifs et autres consommables et accessoires)), application (protéines recombinantes, anticorps monoclonaux, antibiotiques et autres applications), utilisateur final (entreprises biopharmaceutiques, organisations de fabrication sous contrat, instituts de recherche académique et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Instruments | Analyseurs de bioprocédés |

| Osmomètres | |

| Bioréacteurs | |

| Incubateurs | |

| Autres instruments | |

| Consommables et accessoires | Milieux de culture |

| Réactifs | |

| Autres consommables et accessoires |

| Traitement en amont |

| Traitement en aval |

| Lot (Batch) |

| Fed-Batch |

| Continu |

| Protéines recombinantes |

| Anticorps monoclonaux |

| Produits de thérapie cellulaire et génique |

| Antibiotiques |

| Autres applications |

| Entreprises biopharmaceutiques |

| Organisations de fabrication sous contrat |

| Instituts académiques et de recherche |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Instruments | Analyseurs de bioprocédés |

| Osmomètres | ||

| Bioréacteurs | ||

| Incubateurs | ||

| Autres instruments | ||

| Consommables et accessoires | Milieux de culture | |

| Réactifs | ||

| Autres consommables et accessoires | ||

| Par type de processus | Traitement en amont | |

| Traitement en aval | ||

| Par technologie | Lot (Batch) | |

| Fed-Batch | ||

| Continu | ||

| Par application | Protéines recombinantes | |

| Anticorps monoclonaux | ||

| Produits de thérapie cellulaire et génique | ||

| Antibiotiques | ||

| Autres applications | ||

| Par utilisateur final | Entreprises biopharmaceutiques | |

| Organisations de fabrication sous contrat | ||

| Instituts académiques et de recherche | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des technologies de bioprocédés d'ici 2031 ?

Les prévisions placent le marché des technologies de bioprocédés à 85,73 milliards USD d'ici 2031, reflétant un TCAC de 14,3 % à partir de 2026.

Quelle catégorie de produits génère les revenus les plus élevés ?

Les consommables et accessoires dominent avec une part de revenus de 60,55 % en 2025 et continuent de progresser le plus rapidement grâce à la demande en usage unique.

À quelle vitesse le segment de la thérapie cellulaire et génique croît-il ?

Les applications de TCG progressent à un TCAC de 15,72 % jusqu'en 2031, portées par un pipeline de plus de 1 200 études cliniques actives.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique mène avec un TCAC de 17,65 % jusqu'en 2031, soutenue par les ajouts de capacité chinois et sud-coréens.

Quelle tendance technologique remodèle les installations futures ?

La fabrication en continu, soutenue par les directives ICH Q13, prend de l'élan car elle réduit le coût des biens et renforce la résilience de l'approvisionnement.

Dernière mise à jour de la page le: