Taille et part du marché de l'impression liquide rapide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

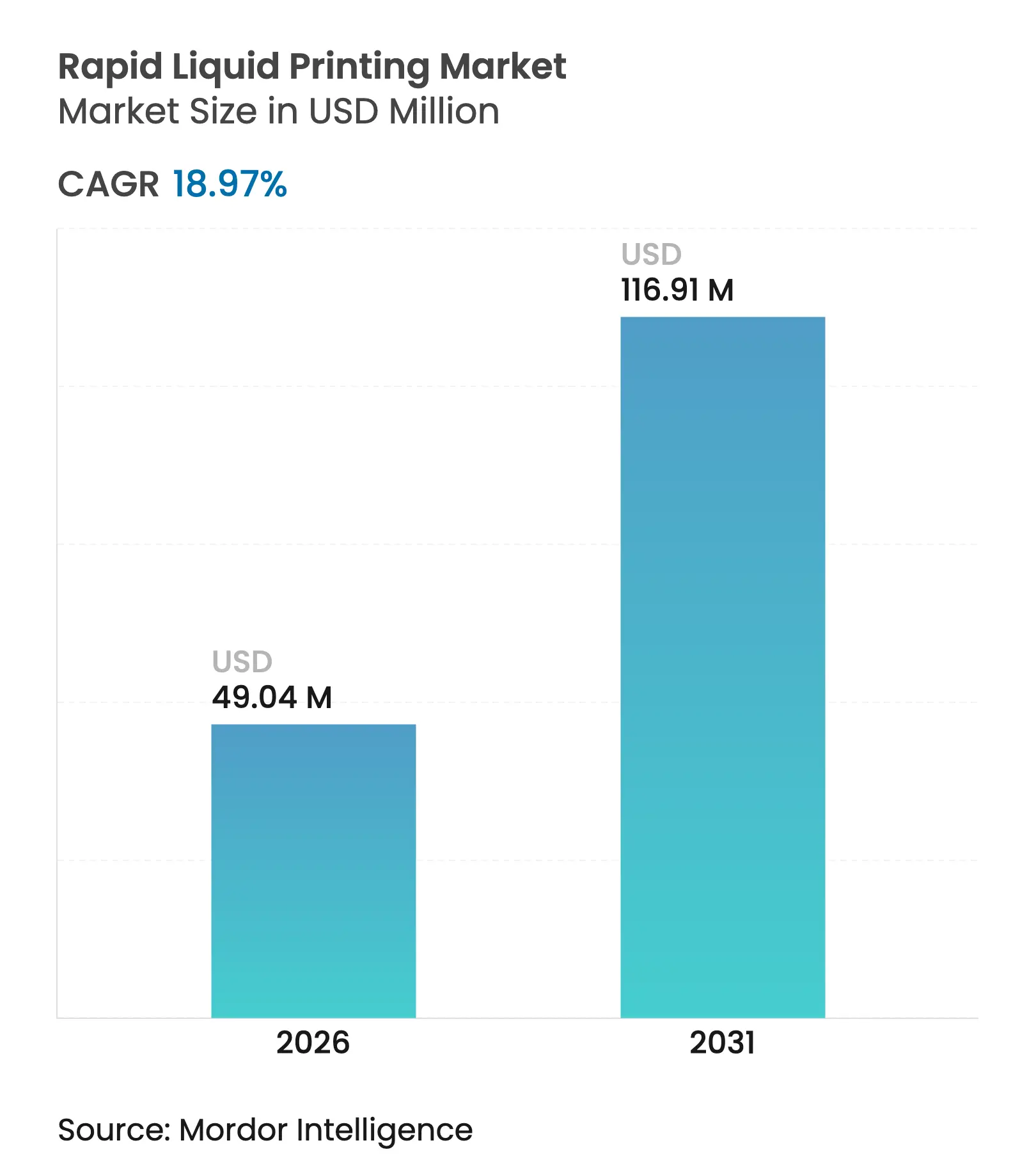

| Taille du Marché (2026) | 49.04 Millions de dollars américains |

| Taille du Marché (2031) | 116.91 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 18.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

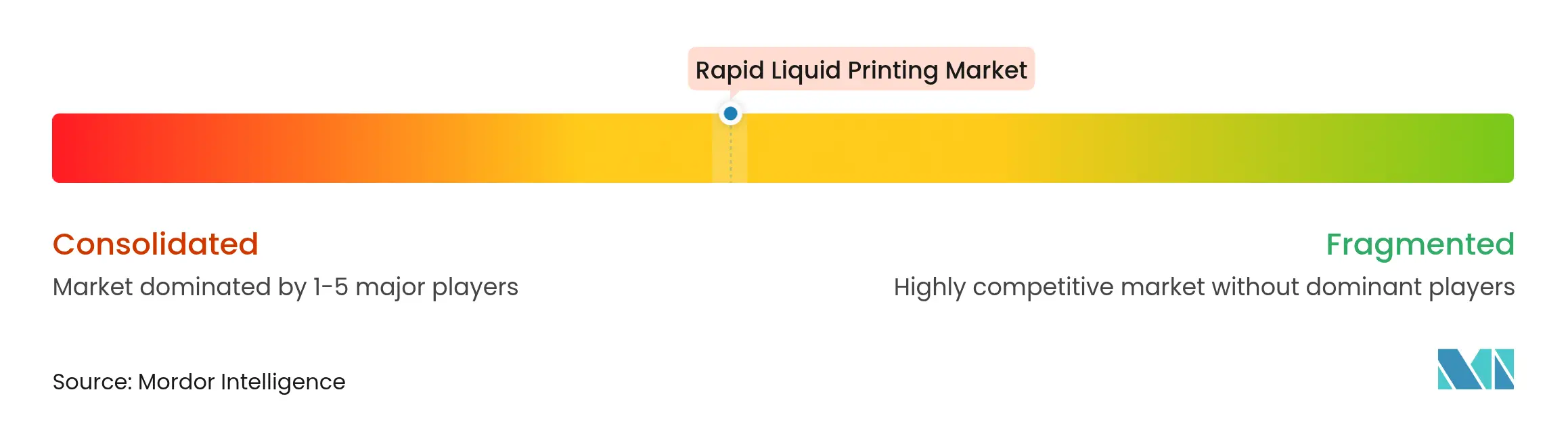

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression liquide rapide par Mordor Intelligence

La taille du marché de l'impression liquide rapide en 2026 est estimée à 49,04 millions USD, en hausse par rapport à la valeur de 2025 de 41,22 millions USD, avec des projections pour 2031 indiquant 116,91 millions USD, progressant à un TCAC de 18,97 % sur la période 2026-2031. La technologie imprime des objets à l'intérieur d'un gel thermoréversible, contournant la contrainte couche par couche et permettant la réalisation de canaux complexes, de surplombs et de pièces à l'échelle du mètre en une seule passe ininterrompue. L'adoption précoce dans les secteurs automobile et de la santé illustre comment des temps de cycle ultra-rapides et la liberté géométrique compriment à la fois les délais de développement de produits et de production. Les imprimantes restent le principal moteur de revenus, les équipementiers adaptant leurs lignes pour des panneaux intérieurs en petites séries et des dispositifs chirurgicaux, tandis que les logiciels pilotés par l'IA s'imposent comme le facteur habilitant essentiel pour le contrôle qualité, le rendement et l'efficacité du flux de gel. La palette élargie de silicones industriels, d'élastomères et de métaux liquides fait évoluer la technologie au-delà du prototypage vers des composants durables destinés à l'utilisation finale, rivalisant avec leurs équivalents moulés par injection. Le financement en capital-risque, mené par les grands constructeurs automobiles et les acteurs majeurs de l'aérospatiale, témoigne de la confiance que l'impression liquide rapide permettra de débloquer une personnalisation de masse rentable dans des secteurs à haute valeur ajoutée.

Points clés du rapport

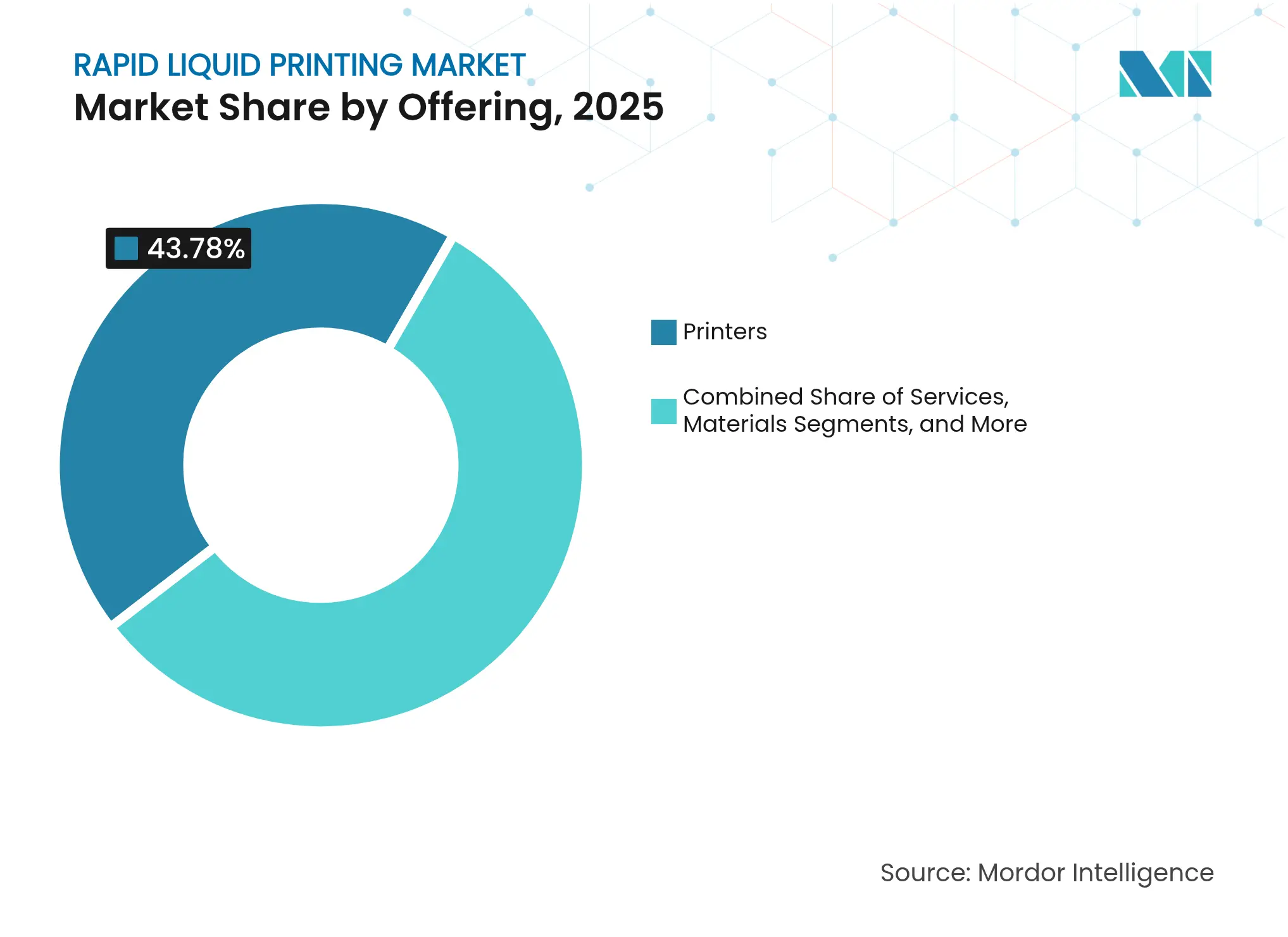

- Par offre, les imprimantes détenaient 43,78 % de la part de marché de l'impression liquide rapide en 2025, tandis que les logiciels devraient progresser à un TCAC de 22,18 % jusqu'en 2031.

- Par application, le prototypage était en tête avec une part de revenus de 47,85 % en 2025 ; la fabrication de pièces fonctionnelles avance à un TCAC de 22,61 % jusqu'en 2031.

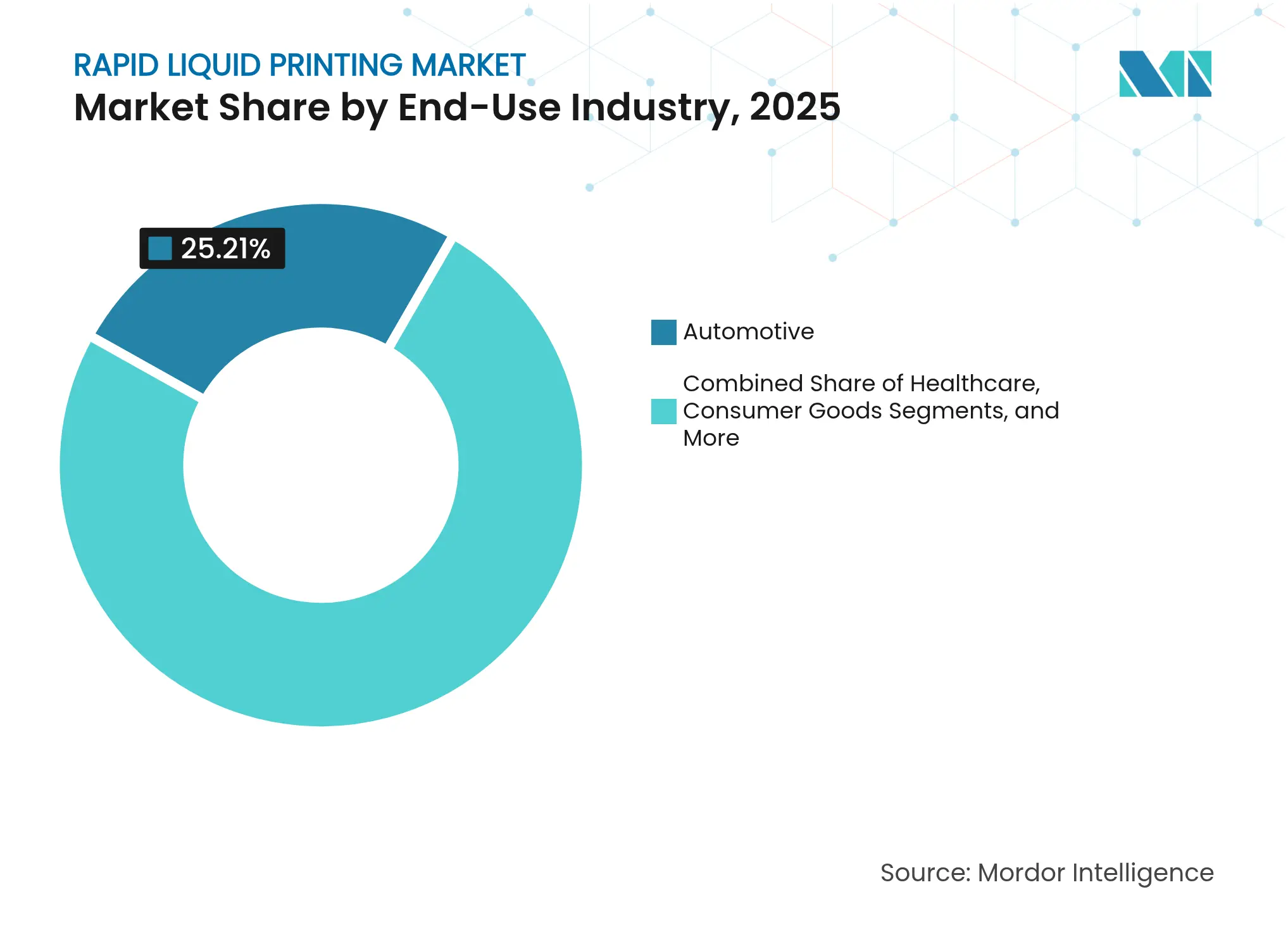

- Par secteur d'utilisation finale, l'automobile a capté 25,21 % de la taille du marché de l'impression liquide rapide en 2025 ; les soins de santé enregistrent le TCAC le plus rapide à 21,55 % jusqu'en 2031.

- Par type de matériau, les résines photopolymères représentaient 57,92 % de la part du marché de l'impression liquide rapide en 2025, tandis que les métaux et alliages progressent à un TCAC de 22,47 % jusqu'en 2031.

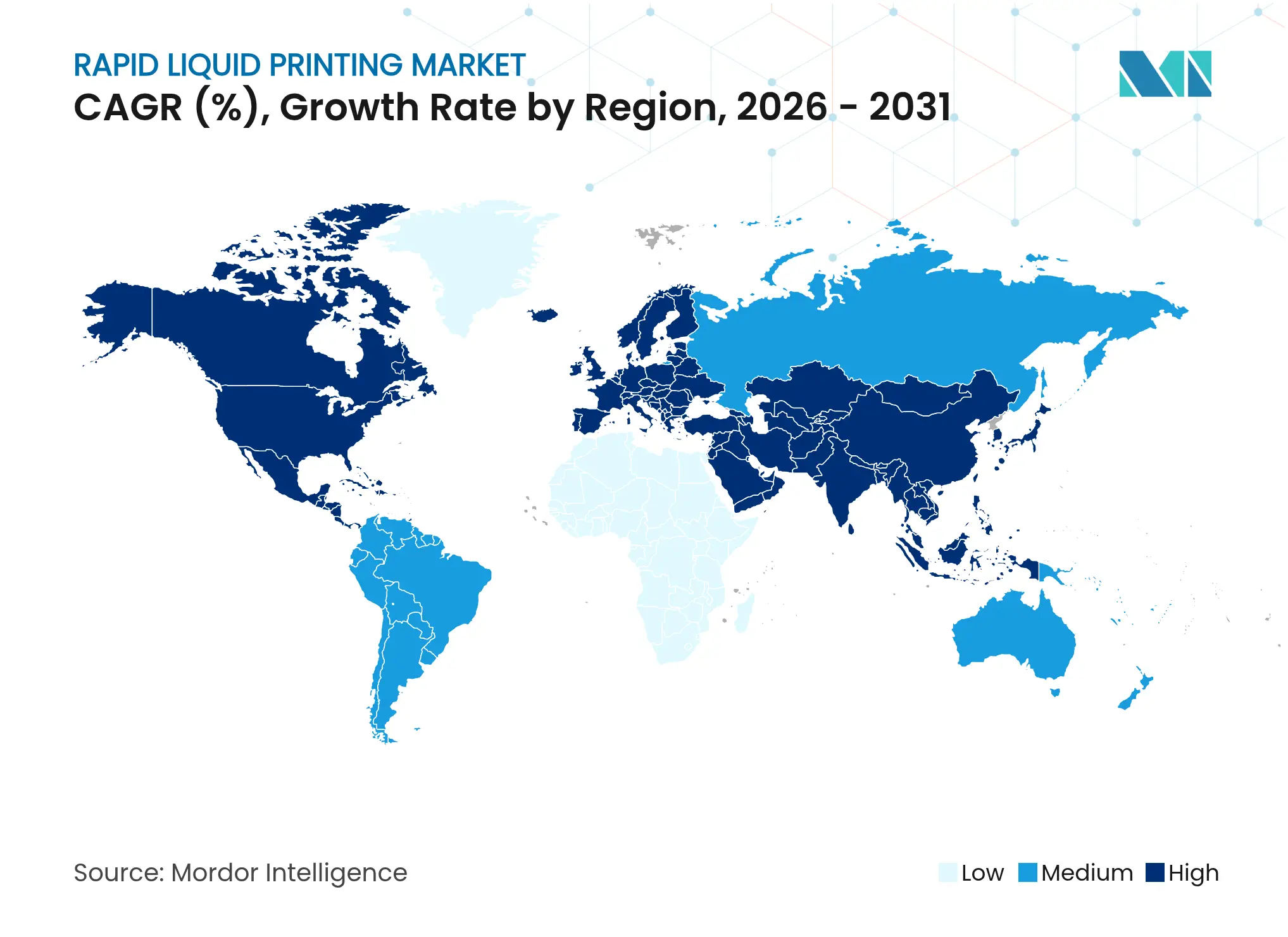

- Par géographie, l'Amérique du Nord dominait avec une part de 34,12 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 22,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'impression liquide rapide

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cycles de production ultra-rapides pour les pièces grand format | +4.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Les élastomères et silicones de qualité industrielle élargissent les cas d'usage | +3.8% | Amérique du Nord et APAC en cœur, extension vers l'Europe | Long terme (≥ 4 ans) |

| Essor des intérieurs automobiles personnalisés et des pièces allégées | +3.5% | Mondial, gains précoces en Amérique du Nord, en Allemagne et au Japon | Moyen terme (2 à 4 ans) |

| Adoption médicale croissante pour les dispositifs spécifiques aux patients | +3.1% | Amérique du Nord et Europe, émergence en APAC | Long terme (≥ 4 ans) |

| Optimisation de la trajectoire d'outil en temps réel par l'IA | +2.4% | Mondial, avec adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Transition ESG vers des matrices de gel sans solvant | +2.1% | Europe et Amérique du Nord, extension vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycles de production ultra-rapides pour les pièces grand format

L'impression à l'intérieur d'un bain de gel supprime la construction séquentielle par couches, permettant des impressions 10 à 100 fois plus rapides que les méthodes à filament fondu ou photopolymère pour des composants dépassant 1 m dans n'importe quel axe. L'Université d'État de Washington a démontré que la planification de trajectoire par IA réduit encore le temps de cycle de 35 % tout en maintenant une précision de ±0,1 mm. Plusieurs objets peuvent partager le même volume de gel, poussant le débit suffisamment haut pour des tableaux de bord en série limitée, des revêtements d'aileron ou des emboîtures prothétiques. La ligne pilote de BMW a réduit le délai de fabrication des garnitures intérieures de plusieurs semaines à quelques heures en éliminant les étapes d'outillage et de durcissement. Les gains de capacité se traduisent directement par une réduction du coût unitaire pour les volumes faibles à moyens, un créneau que le moulage traditionnel ne peut pas atteindre.

Les élastomères et silicones de qualité industrielle élargissent les cas d'usage

Le silicone et le TPU à haute dureté conservent leur stabilité thermique et leur résistance chimique après l'impression par suspension en gel, ouvrant des voies pour les joints de compartiment moteur, les connecteurs flexibles et les amortisseurs acoustiques. Sika Automotive a raccourci le développement des déflecteurs acoustiques de 4 à 8 semaines à 2 à 5 jours en imprimant des élastomères propriétaires qui s'auto-supportent dans le gel et durcissent sans déformation. Les films TPU conducteurs de Covestro démontrent l'intégration d'éléments chauffants directement dans les stores de toit ouvrant, fusionnant plusieurs pièces en une seule impression.[1]Covestro, "Store de toit ouvrant de voiture concept," solutions.covestro.comLa capacité à programmer des gradients de matériaux à l'intérieur d'une seule pièce élastomère élargit l'adoption dans la chaussure et les dispositifs portables où les zones de confort varient selon la géométrie.

Essor des intérieurs automobiles personnalisés et des pièces allégées

General Motors a installé plus de 130 composants imprimés dans la Cadillac Celestiq, dont son plus grand noyau de volant en métal, prouvant la faisabilité de la production additive en série de luxe. 9T Labs a réalisé une réduction de poids de 67 % sur des supports en utilisant un remplissage en fibres de carbone continues tout en réduisant les émissions de CO₂ sur la durée de vie de 47 %. L'impression liquide rapide apporte une latitude de conception similaire aux pièces élastomériques et métalliques nécessitant des contre-dépouilles profondes ou un renforcement en treillis, permettant aux constructeurs automobiles d'atteindre leurs objectifs de poids et de personnalisation sans retarder les calendriers de lancement.

Adoption médicale croissante pour les dispositifs spécifiques aux patients

La technologie prend en charge les structures à densité variable et les échafaudages poreux propices à l'ostéointégration. Les orthèses imprimées en 3D devraient doubler, passant de 289,49 millions USD en 2023 à 587,19 millions USD d'ici 2030, indiquant une forte demande pour le matériel médical sur mesure. Abbott utilise des procédés additifs pour accélérer les itérations de dispositifs de diagnostic tout en conservant les dossiers d'historique de conception conformes à la FDA. Les guides chirurgicaux adaptés à chaque patient réduisent le temps opératoire et améliorent les résultats d'alignement, justifiant une tarification premium pour les hôpitaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les imprimantes | −2.8% | Mondial, aigu dans les économies émergentes | Moyen terme (2 à 4 ans) |

| Catalogue limité de matériaux standardisés | −2.3% | Mondial, notamment dans les secteurs réglementés | Long terme (≥ 4 ans) |

| Risques sanitaires liés aux microgouttelettes de gel en aérosol | −1.9% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Fuite de propriété intellectuelle due au partage non sécurisé de fichiers | −1.4% | Chaînes de valeur défense et aérospatiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les imprimantes propriétaires

Les systèmes industriels d'impression liquide rapide vont de 20 000 USD à plus d'un million USD, un obstacle pour les petits fabricants dont le retour sur investissement repose sur des commandes personnalisées sporadiques.[2]Unionfab, "Combien coûte l'impression 3D (2024) ?," unionfab.com Les récents droits de douane ont augmenté les prix du matériel d'origine chinoise jusqu'à 145 % et allongé les délais de livraison, réduisant l'attrait de la technologie pour les acheteurs sensibles aux coûts. Les bureaux de services émergent comme un pont, offrant une capacité d'impression à la demande afin que les utilisateurs puissent évaluer le procédé sans lourdes dépenses d'investissement.

Catalogue limité de matériaux imprimables standardisés

Peu de formulations chimiques sont certifiées selon les normes aérospatiales, automobiles ou médicales, ce qui rend difficile pour les ingénieurs la qualification de pièces devant durer des décennies ou résister à des fluides corrosifs. Les poudres métalliques spécialisées coûtent entre 300 et 1 000 USD par kg, et chaque nouvel alliage nécessite une nouvelle découverte des paramètres d'impression et des essais de fatigue. La variante en aluminium à 900 MPa de l'Université Purdue montre des progrès, mais les ensembles de données restent insuffisants pour le fluage à long terme ou la propagation des fissures. Les organismes de normalisation élaborent des méthodes adaptées à la suspension en gel, mais jusqu'à ce qu'ils finalisent les protocoles, l'adoption dans les pièces critiques pour la sécurité progressera avec prudence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les logiciels déclenchent la transformation numérique

Les imprimantes représentaient 43,78 % de la part de marché de l'impression liquide rapide en 2025, les équipementiers ayant installé des cellules grand volume pour les consoles automobiles et les coques orthopédiques. Le segment bénéficie de ventes récurrentes de consommables et de contrats de service qui fidélisent les utilisateurs aux formules de gel propriétaires. Les logiciels, cependant, affichent le TCAC le plus rapide à 22,18 % jusqu'en 2031. Les solveurs bayésiens multi-objectifs adaptent les trajectoires d'outil en temps réel, réduisant les rebuts de 30 % et améliorant la précision de surface, justifiant ainsi des licences premium.

Les prestataires de services représentent une part croissante, les intégrateurs aidant à calibrer les paramètres d'impression pour les mélanges d'élastomères et les suspensions métalliques. La croissance des matériaux reste liée à la capacité des fournisseurs et à la géopolitique, les résines photopolymères étant largement disponibles tandis que les mélanges TPU personnalisés et de métal liquide présentent des délais plus longs. L'intégration des plateformes MES en nuage progresse également, reliant les données des imprimantes à la planification des ressources d'entreprise, et intégrant davantage les logiciels dans la pile de production. Ces développements garantissent que le marché de l'impression liquide rapide continue de passer d'écosystèmes centrés sur le matériel à des écosystèmes orchestrés par les logiciels. Le secteur de l'impression liquide rapide pivote donc vers la capture de valeur pilotée par les données plutôt que vers les ventes unitaires de machines.

Par application : la fabrication fonctionnelle prend de la vitesse

Le prototypage représentait 47,85 % des revenus en 2025, mais la fabrication fonctionnelle s'accélère à un TCAC de 22,61 %, signalant la confiance dans la qualité reproductible et les propriétés isotropes. Les constructeurs automobiles utilisent l'impression liquide rapide pour éliminer les outils souples pour des séries inférieures à 5 000 unités, réduisant considérablement les coûts de lancement de programme. Les équipementiers médicaux s'appuient sur le procédé pour des implants poreux correspondant aux scanners CT des patients, réduisant les chirurgies de révision et les séjours postopératoires.

Les applications d'outillage gagnent du terrain, les canaux de refroidissement conformes réduisant les temps de cycle des moules par injection jusqu'à 30 %, compensant le prix plus élevé des poudres métalliques. Les biens de consommation décoratifs tels que les semelles intermédiaires de chaussures et les accessoires de mode valident le procédé à grande échelle grâce à des marques recherchant une esthétique individualisée. Le marché de l'impression liquide rapide passe ainsi d'un instrument de vérification de conception à une ressource de production en petites séries, élargissant son bassin de revenus au-delà des départements d'ingénierie. Le secteur de l'impression liquide rapide bénéficie d'un soutien plus large au niveau de la direction générale, les arguments commerciaux passant de l'évitement des coûts à la génération de revenus.

Par secteur d'utilisation finale : les soins de santé accélèrent l'adoption

L'automobile a capté 25,21 % de la taille du marché de l'impression liquide rapide en 2025, reflétant à la fois le prototypage et la part croissante dans les véhicules électriques haut de gamme. Les intérieurs personnalisés, les cadres de ventilation et les supports de structure allégés illustrent les cas où l'usinage par enlèvement de matière ne parvient pas à atteindre les objectifs de coût. Les soins de santé, affichant un TCAC de 21,55 %, devraient dépasser les dépenses automobiles avant 2031, à mesure que les réglementations codifient les flux de travail numériques pour les dispositifs adaptés aux patients.

Les hôpitaux privilégient les laboratoires d'impression internes qui produisent des guides chirurgicaux dans les 24 heures suivant le scanner, contournant les fournisseurs externes et les coûts de stock. Les fabricants de biens de consommation exploitent la capacité multi-matériaux pour des dispositifs portables ergonomiques qui s'adaptent aux mouvements du corps, tandis que les acteurs majeurs de l'aérospatiale explorent le titane imprimé en gel pour des conduits à poids critique. Dans l'ensemble, la diversité sectorielle amortit la cyclicité et soutient une expansion régulière des revenus pour le marché de l'impression liquide rapide.

Par type de matériau : les métaux stimulent l'innovation

Les résines photopolymères dominent avec une part de 57,92 % en raison de leur faible viscosité, de leur odeur minimale et de leurs profils de durcissement établis. Elles constituent la base de la plupart des prototypes et des modèles visuels. Les métaux et alliages, progressant à un TCAC de 22,47 %, débloquent de la valeur pour les pièces structurelles légères où la densité et la limite d'élasticité sont critiques. Les avancées en métal liquide du MIT permettent l'extrusion continue d'aluminium et de cuivre à l'intérieur du gel, éliminant les problèmes d'oxydation qui affectent la fusion sur lit de poudre.

Les élastomères et silicones bénéficient d'une compliance inhérente, supportant les joints d'étanchéité et les isolateurs de vibrations dans des environnements difficiles. Les gels composites mélangeant des fibres de carbone courtes ou des charges conductrices élargissent les possibilités de blindage électromagnétique et de gestion thermique. Le recyclage efficace du gel porteur aligne davantage le segment sur les mandats ESG, renforçant l'adoption sur les marchés réglementés. Par conséquent, l'innovation en matériaux propulse à la fois la croissance des volumes et des marges sur le marché de l'impression liquide rapide.

Analyse géographique

L'Amérique du Nord était en tête avec une part de 34,12 % en 2025, portée par l'intégration par Detroit de plus de 130 pièces imprimées dans la production de la Cadillac Celestiq et par l'engagement d'un milliard USD de GE Aerospace dans des composants de moteur additifs. Des universités telles que le MIT et Purdue fournissent des talents et des avancées en matériaux, tandis que les orientations clarifiées de la FDA sur les dispositifs adaptés aux patients accélèrent l'adoption hospitalière. Le Canada et le Mexique complètent la dynamique régionale grâce aux chaînes d'approvisionnement automobiles transfrontalières et aux compensations de défense qui spécifient un contenu additif domestique.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 22,66 %, propulsée par la politique industrielle de la Chine et l'étape franchie par le Japon sur les alliages de magnésium, prévue pour la commercialisation d'ici 2029. Les fabricants de têtes d'impression chinois tels que Bambu Lab ont enregistré 1,5 milliard CNY (210 millions USD) de ventes en 2024, validant la demande locale pour les imprimantes grand public et industrielles. La chaîne d'approvisionnement des véhicules électriques en Inde commence à remplacer l'aluminium usiné par des supports imprimés, raccourcissant les cycles de modèles dans un marché intérieur farouchement concurrentiel. En Australie, les entreprises minières testent des joints élastomères imprimés en gel qui résistent aux boues abrasives, visant à réduire les temps d'arrêt sur les sites éloignés.

L'Europe maintient une expansion régulière soutenue par des mandats stricts de réduction des déchets et des marques automobiles premium. Le centre additif de BMW en Allemagne valide des supports renforcés en treillis qui réduisent le poids à vide sans sacrifier l'intégrité en cas de collision. La France et l'Italie se concentrent sur les biens de luxe et les intérieurs aérospatiaux, où la personnalisation confère un pouvoir de fixation des prix. L'alignement réglementaire sur REACH et le RDM façonne les feuilles de route des fournisseurs et renforce les fonctionnalités de traçabilité dans les logiciels de surveillance d'impression, renforçant la crédibilité du marché de l'impression liquide rapide auprès des acheteurs averses au risque.

Paysage concurrentiel

Le marché de l'impression liquide rapide reste consolidé. Les acteurs historiques tels que Stratasys et 3D Systems s'appuient sur leurs bases installées et leurs réseaux de services, tandis que les innovateurs purs joueurs capitalisent sur leur savoir-faire en suspension en gel. Rapid Liquid Print, soutenu par 7 millions USD de fonds de série A provenant de BMW i Ventures, vise à atteindre les cadences de production automobiles en associant des gels propriétaires à des robots à architecture ouverte.

L'intention stratégique est centrée sur l'intégration verticale. Les entreprises matérielles regroupent des suites de planification de trajectoire par IA et des cartouches de résine propriétaires pour fidéliser les revenus récurrents. Les bureaux de services se différencient par des certifications telles que AS9100 et ISO 13485, offrant aux industries réglementées une voie clé en main lorsque les budgets d'investissement se resserrent. L'activité de brevets se concentre autour de la chimie des gels, des agents anti-sédimentation et des buses sensorisées qui corrigent automatiquement la dérive de dépôt, créant des fossés défensifs.

Des fusions sont attendues, les fournisseurs historiques de CNC et de placage laser cherchant des points d'entrée dans des niches additives à forte croissance. Les partenariats entre les équipementiers d'imprimantes et les fournisseurs de matériaux accélèrent les cycles de validation, avec des alliages développés par Purdue sous licence auprès de fournisseurs de poudres pour des contrats aérospatiaux de niche. L'intensité concurrentielle se déplace donc du débit matériel pur vers la performance globale de la plateforme, englobant les logiciels, les matériaux et les écosystèmes après-vente.

Leaders du secteur de l'impression liquide rapide

Stratasys Ltd.

3D Systems Corporation

Dassault Systemes

ExOne Operating LLC

Materialise NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : GE Aerospace s'est engagé à investir 1 milliard USD pour développer les installations de fabrication additive aux États-Unis, axées sur l'impression liquide rapide pour les composants de moteurs.

- Janvier 2025 : SpaceX a dévoilé le Raptor 3 avec des canaux de refroidissement imprimés en gel pour des performances critiques en mission.

- Novembre 2024 : Makino et le Fraunhofer ILT ont intégré EHLA3D dans une plateforme CNC à cinq axes, atteignant des vitesses de dépôt de 30 m/min.

- Novembre 2024 : Nike a lancé l'Air Max 1000 avec Zellerfeld, mettant en avant la personnalisation grand public via l'impression liquide rapide.

Portée du rapport mondial sur le marché de l'impression liquide rapide

Le marché de l'impression liquide rapide est segmenté par offre (imprimantes, services, matériaux et logiciels), par application (prototypage, fabrication de pièces fonctionnelles/destinées à l'utilisation finale et outillage), et par secteur d'utilisation finale (soins de santé, biens de consommation, automobile, mode & accessoires, électronique et autres secteurs d'utilisation finale) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Imprimantes |

| Services |

| Matériaux |

| Logiciels |

| Prototypage |

| Fabrication de pièces fonctionnelles / destinées à l'utilisation finale |

| Outillage |

| Soins de santé |

| Biens de consommation |

| Automobile |

| Mode et accessoires |

| Électronique |

| Autres secteurs d'utilisation finale |

| Élastomères et silicones |

| Résines photopolymères |

| Gels composites |

| Métaux et alliages (variantes de métal liquide) |

| Bio-encres / Hydrogels |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par offre | Imprimantes | ||

| Services | |||

| Matériaux | |||

| Logiciels | |||

| Par application | Prototypage | ||

| Fabrication de pièces fonctionnelles / destinées à l'utilisation finale | |||

| Outillage | |||

| Par secteur d'utilisation finale | Soins de santé | ||

| Biens de consommation | |||

| Automobile | |||

| Mode et accessoires | |||

| Électronique | |||

| Autres secteurs d'utilisation finale | |||

| Par type de matériau | Élastomères et silicones | ||

| Résines photopolymères | |||

| Gels composites | |||

| Métaux et alliages (variantes de métal liquide) | |||

| Bio-encres / Hydrogels | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'impression liquide rapide ?

La taille du marché de l'impression liquide rapide a atteint 49,04 millions USD en 2026 et devrait grimper à 116,91 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché de l'impression liquide rapide ?

Les logiciels progressent à un TCAC de 22,18 % jusqu'en 2031, la planification de trajectoire par IA devenant essentielle pour l'efficacité et la qualité d'impression.

Pourquoi les soins de santé adoptent-ils l'impression liquide rapide aussi rapidement ?

Les hôpitaux apprécient la capacité à créer des guides et des implants spécifiques aux patients dans les 24 heures, réduisant le temps opératoire et les coûts de stock.

Quelle catégorie de matériaux affiche la croissance la plus élevée ?

Les métaux et alliages progressent à un TCAC de 22,47 % en raison de la demande aérospatiale et automobile pour des pièces légères à haute résistance.

Quel est le degré de fragmentation du paysage concurrentiel ?

Le marché est modérément fragmenté ; aucun fournisseur ne contrôle plus de quelques points de pourcentage, laissant de la place aux startups innovantes pour se développer.

Dernière mise à jour de la page le: