Taille et part du marché de l'impression à jet d'encre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

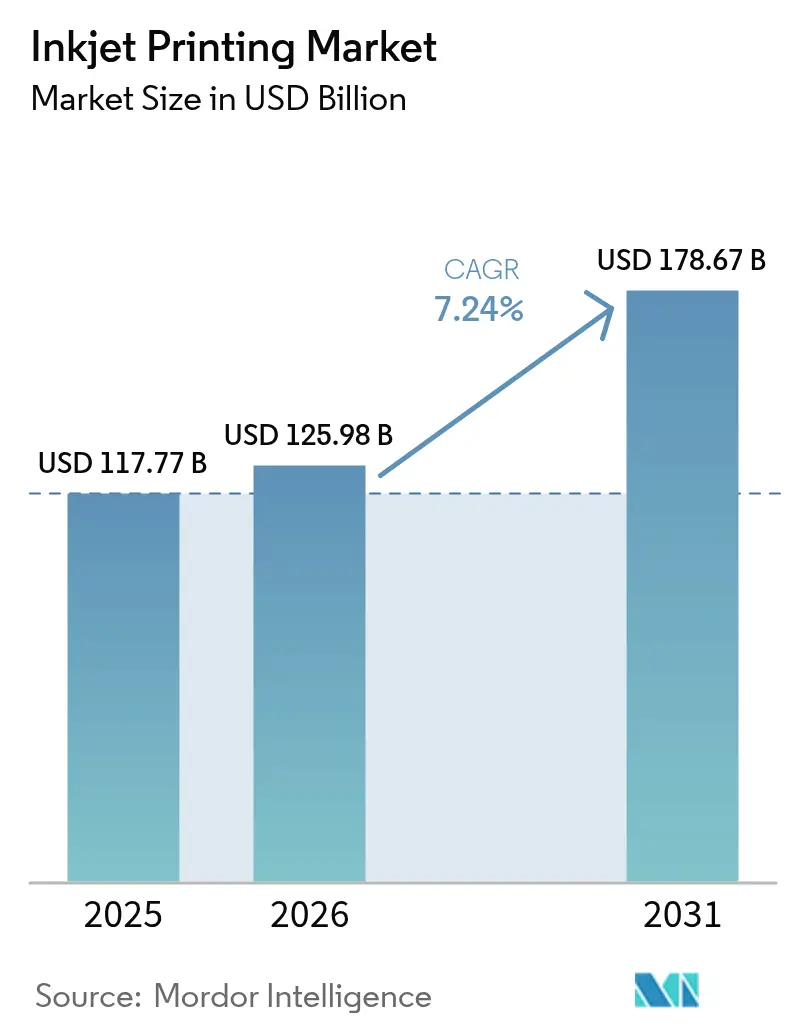

| Taille du Marché (2026) | 125.98 Milliards de dollars |

| Taille du Marché (2031) | 178.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.24% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression à jet d'encre par Mordor Intelligence

La taille du marché de l'impression à jet d'encre était évaluée à 117,77 milliards USD en 2025 et devrait croître de 125,98 milliards USD en 2026 pour atteindre 178,67 milliards USD d'ici 2031, à un TCAC de 7,24 % au cours de la période de prévision (2026-2031). Un glissement manifeste des systèmes offset et flexographiques vers des flux de travail numériques agiles sous-tend cette expansion. Les propriétaires de marques dans le monde entier exigent désormais des tirages plus courts, une personnalisation en fin de chaîne et des données sérialisées sur chaque unité, ce qui favorise les architectures à jet d'encre à la demande et à jet d'encre continu. Les presses à passage unique dépassant 300 mètres par minute ont réduit l'écart historique de coût par impression avec la flexographie, comprimant les délais de retour sur investissement pour les équipements d'investissement. Parallèlement, les plateformes de gestion des couleurs basées sur le cloud automatisent le profilage des substrats et la maintenance prédictive, réduisant encore le coût total de possession. Les risques liés à l'approvisionnement en céramiques piézoélectriques persistent, mais la volonté des acheteurs de payer pour des données variables, des délais d'exécution rapides et des encres durables continue de l'emporter sur ces obstacles.

Principaux enseignements du rapport

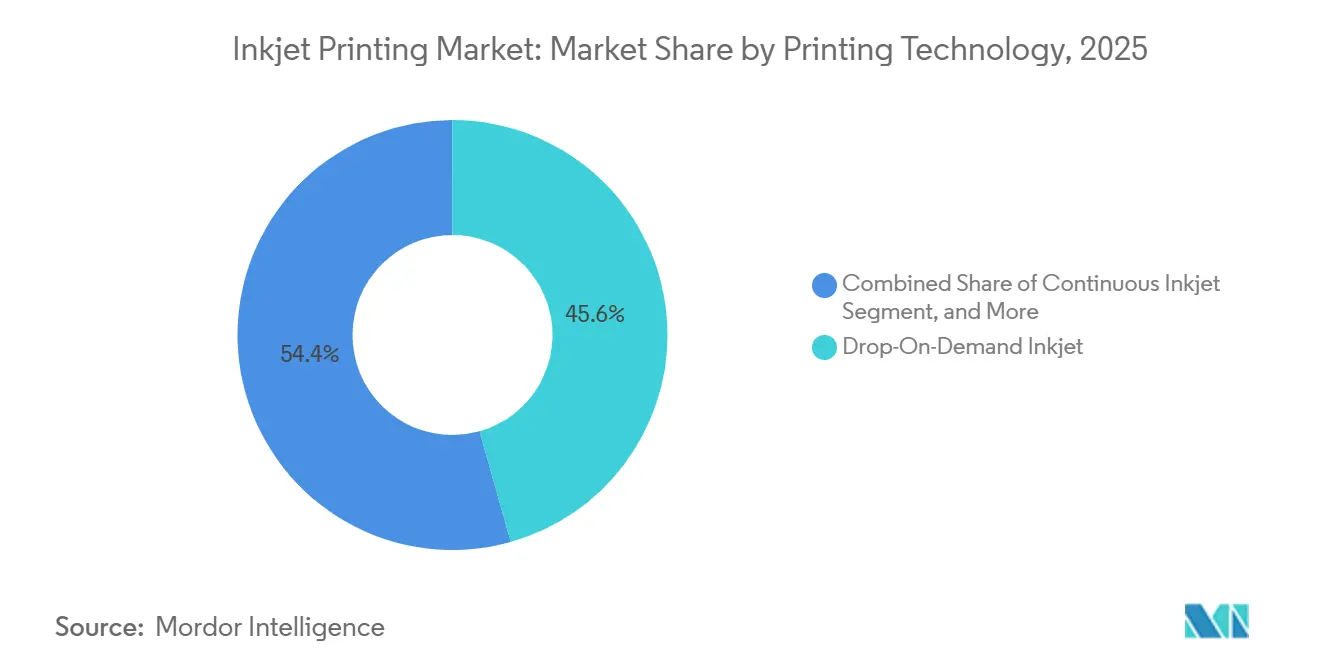

- Par technologie d'impression, le jet d'encre à la demande a capturé 45,63 % de la part en 2025, tandis que le jet d'encre continu devrait se développer à un TCAC de 8,45 % jusqu'en 2031.

- Par type d'encre, les formulations aqueuses représentaient 34,77 % de la part de marché en 2025, tandis que le segment des chimies latex devrait croître à un TCAC de 8,23 %.

- Par composant, les imprimantes représentaient 50,68 % de la part en 2025, mais le segment des logiciels et services devrait progresser à un TCAC de 8,77 %.

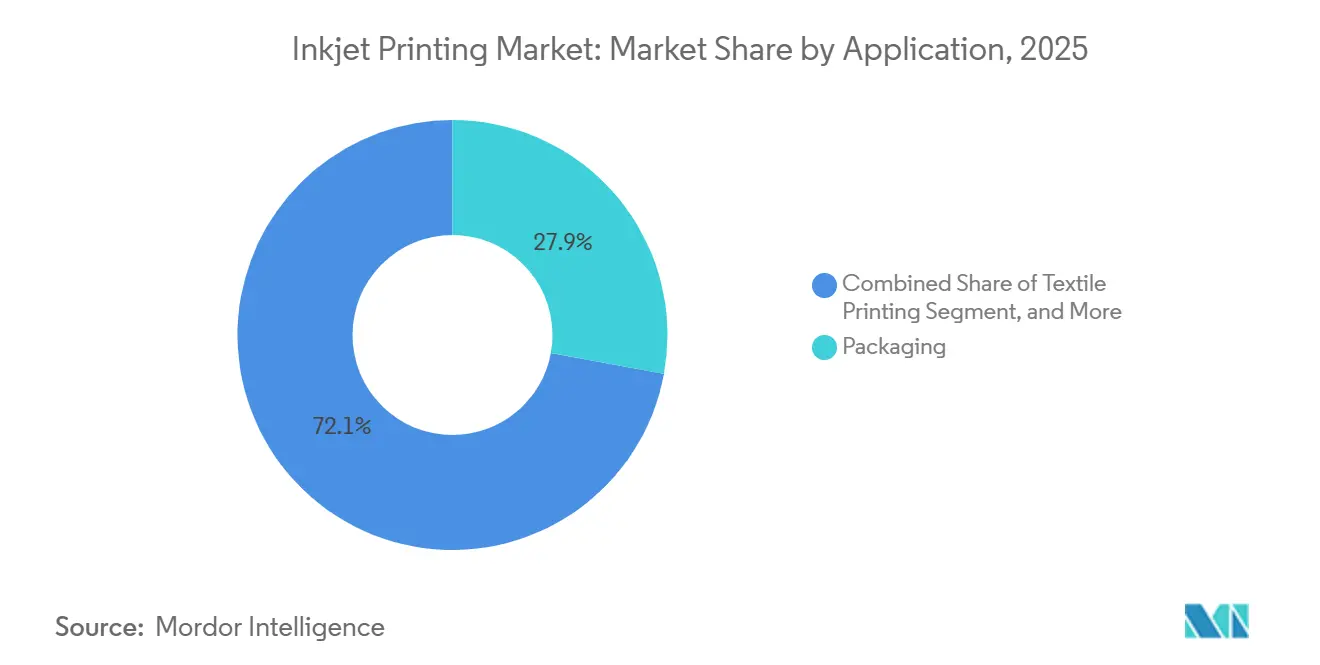

- Par application, l'emballage représentait 27,88 % de la part en 2025, tandis que l'impression textile devrait bondir à un TCAC de 9,12 %.

- Par matériau de substrat, le papier et le carton détenaient 40,71 % de la part en 2025, mais le segment des substrats textiles devrait progresser à un TCAC de 9,24 %.

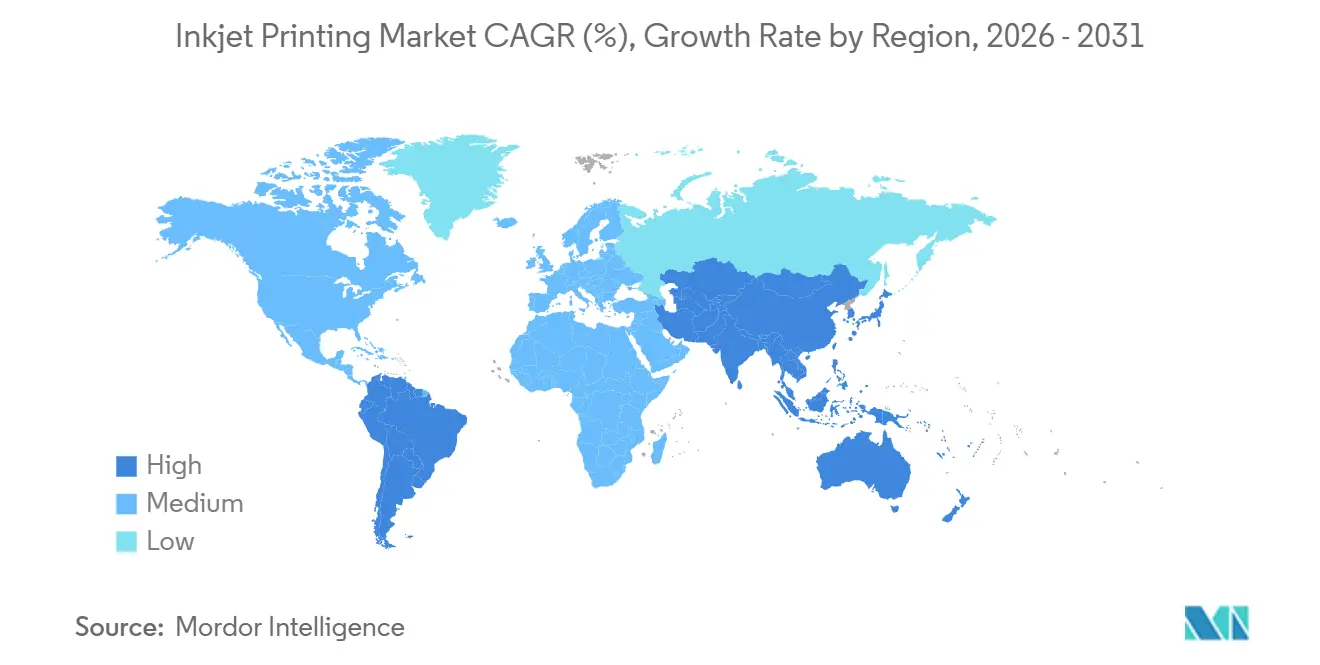

- Par géographie, l'Asie-Pacifique était en tête avec une part de 39,87 % en 2025, et l'Amérique du Sud devrait progresser à un TCAC de 9,09 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'impression à jet d'encre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande d'emballages axée sur les données des secteurs des biens de grande consommation et de l'alimentation | +1.8% | Concentration mondiale, Asie-Pacifique et Europe | Moyen terme (2-4 ans) |

| Prolifération de l'édition à la demande en petits tirages | +1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Croissance de la décoration industrielle et de l'impression directe sur forme | +1.0% | Mondial, gains précoces en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avènement des presses à jet d'encre à passage unique et à grande vitesse | +1.5% | Mondial, adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Évolution vers des micro-usines décentralisées permettant la personnalisation en flux tendu | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption rapide de colorants à base enzymatique pour les textiles biodégradables | +0.6% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'emballages axée sur les données des secteurs des biens de grande consommation et de l'alimentation

Les codes QR sérialisés, les identifiants de lot et les avertissements allergènes sont désormais standard sur les emballages primaires, une exigence amplifiée par les règles européennes de divulgation carbone attendues pour 2027.[1]HP Inc., "HP Indigo Digital Presses," hp.com Les convertisseurs régionaux déploient des presses numériques qui changent les maquettes sans changement de plaques, permettant aux marques de tester des saveurs en édition limitée sans conserver de stocks excédentaires.[2]Domino Printing Sciences, "Thermal Inkjet Modules for Flexible Packaging," domino-printing.com Des contrats tels que l'accord Indigo de 50 millions USD de HP Inc. avec ePac Holdings illustrent l'ampleur des investissements. Dans les catégories produits laitiers et snacks, la pression sur la durée de conservation rend inévitables les changements fréquents d'étiquettes, stimulant davantage l'adoption. Les convertisseurs qui maîtrisent les flux de travail à données variables établissent des relations plus solides avec les détaillants qui suivent l'origine et la fraîcheur en quasi temps réel.

Avènement des presses à jet d'encre à passage unique et à grande vitesse

L'architecture à passage unique place chaque barre de couleur en ligne, atteignant des débits autrefois réservés à l'offset tout en imprimant des données uniques sur chaque feuille.[3]Agfa-Gevaert, "SpeedSet Orca Single-Pass Press," agfa.com Des systèmes comme le SpeedSet Orca d'Agfa-Gevaert atteignent 11 000 feuilles par heure, tandis que la série HS de Fujifilm-Barberán fonctionne à 350 mètres par minute sur des stratifiés décoratifs. Les déchets de calage diminuent jusqu'à 70 %, un avantage à une époque de coûts de substrats élevés. Ces plateformes attirent les convertisseurs dans les secteurs pharmaceutique et du courrier direct qui ont besoin d'une qualité offset associée à la sérialisation. Les chimies à base d'eau conformes aux écolabels Nordic Swan accélèrent encore l'adoption parmi les détaillants engagés dans des chaînes d'approvisionnement plus écologiques.

Évolution vers des micro-usines décentralisées permettant la personnalisation en flux tendu

Les perturbations de l'approvisionnement et la volatilité du fret ont incité les marques à rapprocher la production des centres de demande. Les unités à jet d'encre compactes s'intègrent facilement dans les micro-usines, contrairement aux grandes lignes offset. Le PeriQ360 et le Perivallo360m de Roland DG décorent des objets cylindriques à l'intérieur des usines de co-conditionnement de boissons, supprimant la nécessité d'expédier des manchons pré-imprimés. Le cloud PrintOS de HP Inc. fournit désormais des profils de substrats à distance afin que les couleurs correspondent sur plusieurs petits sites. Le modèle est particulièrement adapté au textile, où le GTX Pro BULK de Brother Industries produit 1 200 chemises par jour, permettant aux startups de mode de promettre une livraison en 48 heures.

Adoption rapide de colorants à base enzymatique pour les textiles biodégradables

Les mandats de durabilité poussent les fournisseurs de vêtements et de décoration vers des encres biosourcées qui se décomposent dans le compostage industriel. Des chercheurs de l'Université de Vienne ont démontré un indigo catalysé par des enzymes avec une solidité conventionnelle, prouvant la viabilité commerciale. Mimaki Engineering a obtenu la certification GREENGUARD Gold pour les encres latex utilisées en intérieur sans ventilation. La technologie de désencrage de Toyo Ink permet le recyclage textile en circuit fermé, répondant aux lois sur la responsabilité élargie des producteurs en Europe. Les détaillants adoptant des programmes de reprise spécifient désormais des encres certifiées dans les contrats d'achat, tirant la demande tout au long de la chaîne de valeur.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération du transfert des dépenses publicitaires vers les canaux numériques | -1.3% | Mondial, plus marqué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Prime d'investissement persistante par rapport aux lignes flexo et sérigraphie traditionnelles | -1.1% | Mondial, aigu en Amérique du Sud et sur les marchés du Moyen-Orient | Moyen terme (2-4 ans) |

| Renforcement des limites de rejet d'effluents sur les nano-pigments en Asie du Sud-Est | -0.5% | Asie du Sud-Est, extension vers l'Asie du Sud | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement en céramiques piézoélectriques limitant la disponibilité des têtes d'impression | -0.7% | Mondial, aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération du transfert des dépenses publicitaires vers les canaux numériques

Les annonceurs redirigent leurs budgets vers l'affichage programmatique, les réseaux sociaux et la télévision connectée. Le Royaume-Uni a enregistré une baisse de 1,5 % des dépenses publicitaires imprimées au troisième trimestre 2025, tandis que le numérique progressait de 8,2 %. Les fermetures de journaux et les réductions de pagination fragilisent les longueurs de tirage pour les presses web à jet d'encre à grande vitesse, notamment en Amérique du Nord et en Europe. L'impact sur les revenus est immédiat car les éditeurs annulent souvent des éditions imprimées entières plutôt que de les réduire progressivement. Alors que la pénétration du haut débit dépasse 85 % dans les marchés développés, une désertion similaire émerge dans certaines parties de l'Asie-Pacifique.

Prime d'investissement persistante par rapport aux lignes flexo et sérigraphie traditionnelles

Les unités à jet d'encre à passage unique d'entrée de gamme sont affichées 40 % à 60 % au-dessus des presses flexographiques comparables. Pour les convertisseurs servant des travaux stables et de longue durée, le retour sur investissement dépasse souvent trois ans, un obstacle aggravé par la volatilité des taux de change en Amérique du Sud et au Moyen-Orient. Bien que Screen Holdings propose désormais des systèmes d'étiquettes modulaires permettant d'ajouter des stations au fil du temps, l'investissement de base dépasse toujours 1 million USD. Des coûts d'encre plus élevés par rapport aux formulations à base de solvant élargissent le différentiel de coût total de possession. Tant que les conditions de financement ne s'améliorent pas, les petits convertisseurs pourraient reporter les mises à niveau et continuer à amortir les équipements traditionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie d'impression : les systèmes continus captent le codage à grande vitesse

Le jet d'encre continu devrait se développer à un TCAC de 8,45 % jusqu'en 2031. Le jet d'encre continu a gagné en dynamisme car les producteurs pharmaceutiques, de boissons et alimentaires exigent des vitesses de ligne supérieures à 600 mètres par minute. La taille du marché de l'impression à jet d'encre pour les applications de codage à grande vitesse devrait se développer le plus rapidement dans ce groupe technologique. Videojet et Domino ont intégré des têtes à jet d'encre thermique directement sur les lignes de convoyeurs, permettant la sérialisation en temps réel pour la conformité au suivi et à la traçabilité. Pendant ce temps, le jet d'encre à la demande maintient son leadership dans les graphiques grand format grâce à sa fidélité d'image supérieure et sa polyvalence de substrat.

La part de marché de l'impression à jet d'encre pour le jet d'encre à la demande s'élevait à 45,63 % en 2025, reflétant une utilisation large dans les graphiques, les textiles et l'emballage. Des fabricants tels que Canon et Xerox fusionnent désormais la spectrophotométrie en ligne avec le jet d'encre à la demande pour garantir une couleur conforme à la norme ISO, estompant les écarts de qualité historiques avec l'offset. En Asie-Pacifique, où les usines à plusieurs équipes valorisent le temps de fonctionnement, les systèmes continus gagnent du terrain malgré une tarification initiale plus élevée, signalant un changement progressif de la composition au cours de l'horizon de prévision.

Par type d'encre : les encres latex progressent dans la signalétique extérieure

Les encres aqueuses dominaient avec 34,77 % de la part de marché en 2025, notamment pour les graphiques d'intérieur et l'édition où les faibles odeurs sont obligatoires. Pourtant, les formulations latex devraient enregistrer un TCAC de 8,23 %, car les municipalités renforcent les règles sur les composés organiques volatils. La taille du marché de l'impression à jet d'encre pour les encres latex devrait progresser parallèlement à la croissance des habillages de véhicules et de la signalétique commerciale extérieure devant résister à l'abrasion sans émissions de solvants.

L'adoption du latex s'accélère davantage car les nouvelles têtes d'impression durcissent à des températures plus basses, permettant l'impression sur des textiles sensibles à la chaleur. Les technologies à base de solvant persistent dans les graphiques de flotte où la durabilité prime sur la conformité environnementale, bien que la pression réglementaire en Californie et dans l'Union européenne érode régulièrement cette niche. Les chimies hybrides UV-eau telles que l'Aquafuze de Fujifilm montrent comment les fournisseurs équilibrent durabilité et adhérence sur les substrats rigides.

Par composant : les logiciels et services soutiennent les revenus récurrents

Les imprimantes représentent toujours la plus grande part de marché de 50,68 % en 2025, mais les fournisseurs monétisent de plus en plus les abonnements logiciels et les packages de maintenance prédictive. Les logiciels et services devraient progresser à un TCAC de 8,77 %. Ces services réduisent les temps d'arrêt imprévus de près d'un cinquième et réapprovisionnent automatiquement les consommables, fidélisant les clients dans des écosystèmes de marque. La taille du marché de l'impression à jet d'encre, attachée aux services, croît donc plus vite que le matériel et les consommables.

Les fournisseurs de têtes d'impression restent concentrés, quelques entreprises japonaises et européennes dominant l'approvisionnement en buses micro-usinées essentielles pour les presses industrielles. Alors que les tableaux de bord cloud normalisent la surveillance des appareils, les convertisseurs commencent à traiter les équipements de production comme faisant partie d'un environnement de données intégré plutôt que comme des machines isolées. Ce changement déplace les décisions d'achat d'une focalisation sur les dépenses d'investissement vers la mise en valeur de la valeur sur le cycle de vie.

Par application : la mode rapide accélère l'adoption de l'impression textile

L'emballage est en tête avec 27,88 % de part en 2025 car les biens de grande consommation ont besoin de données SKU variables, mais les textiles offrent la progression future la plus marquée, attendue à un TCAC de 9,12 %. La production de vêtements à la demande permet aux marques de mode de renouveler les designs toutes les six semaines tout en évitant les stocks invendus. La taille du marché de l'impression à jet d'encre pour les vêtements personnalisés devrait donc s'élargir rapidement, soutenue par des appareils capables de produire 1 200 chemises par jour avec une intervention minimale de l'opérateur.

L'impression d'étiquettes reste résiliente, notamment pour les boissons artisanales recherchant des petits tirages et des changements de design fréquents. L'impression électronique et sur circuits imprimés occupe un petit coin à forte croissance où les lignes à jet d'encre pour masques de soudure et conducteurs raccourcissent les cycles de prototypage. L'impression commerciale et l'édition continuent de se contracter à mesure que le contenu migre en ligne, renforçant le pivot stratégique vers les secteurs industriels et de l'emballage.

Par matériau de substrat : les tissus textiles émergent comme la base à la croissance la plus rapide

Le papier et le carton restent les substrats dominants avec 40,71 % de part en 2025 grâce aux livres, aux cartons et à l'impression commerciale, mais le polyester et les tissus de coton affichent désormais les gains les plus rapides avec un TCAC de 9,24 % au cours de la période de prévision. Les flux de travail d'impression directe sur vêtement combinent un prétraitement en ligne avec des sécheurs rouleau à rouleau, permettant aux convertisseurs de passer des commandes de vêtements aux commandes de décoration intérieure en un seul quart de travail. La taille du marché de l'impression à jet d'encre pour les substrats textiles est soutenue par les détaillants de mode exigeant une fabrication locale en flux tendu.

Les films plastiques, les feuilles et les boîtes métalliques bénéficient d'un codage à données variables qui élimine les couches d'étiquettes séparées. Les carreaux de verre et de céramique constituent un autre secteur en expansion à mesure que les architectes spécifient des façades personnalisées et des panneaux intérieurs. Les matériaux spéciaux tels que le cuir, le liège et les panneaux biosourcés commandent des prix premium pour les cadeaux personnalisés et les emballages de luxe, illustrant l'étendue de la diversification des substrats.

Analyse géographique

L'Asie-Pacifique a dominé le marché de l'impression à jet d'encre en 2025, capturant 39,87 % de la part de marché grâce à la production électronique et textile de la Chine, à la demande croissante d'emballages de l'Inde et aux innovations en matière de têtes d'impression du Japon. Les incitations gouvernementales à la fabrication intelligente en Chine, ainsi que les expansions de capacité de Toyo Ink India, soutiennent un solide pipeline d'équipements. Les fournisseurs locaux en Chine proposent désormais des imprimantes UV et textiles à prix compétitifs qui exercent une pression sur les marques importées, tandis que les entreprises japonaises affinent les matériaux piézoélectriques qui alimentent la prochaine génération de têtes à haute fréquence.

L'Amérique du Sud devrait être la région à la croissance la plus rapide, avec un TCAC de 9,09 % jusqu'en 2031, alors que les convertisseurs se numérisent pour se prémunir contre l'incertitude logistique. L'installation par Valgroup de la première presse HP Indigo 200K dans la région illustre une évolution décisive vers des tirages d'étiquettes mesurés en jours plutôt qu'en semaines. Les ajouts de capacité de production d'encre au Brésil et un réseau de distributeurs en expansion en Argentine et au Chili permettent un approvisionnement plus rapide en consommables, réduisant les temps d'arrêt pour les utilisateurs régionaux et consolidant les écosystèmes locaux.

L'Amérique du Nord et l'Europe contribuent ensemble à près de 45 % des revenus mais font face à des segments d'impression commerciale arrivant à maturité. Néanmoins, les deux régions sont en tête dans les applications pharmaceutiques, de décoration et industrielles où prévalent des normes strictes de sérialisation, de qualité de l'air intérieur et de gestion des couleurs. Le Moyen-Orient et l'Afrique, bien que plus petits, affichent une adoption accélérée alors que les zones de libre-échange dans le Golfe incitent à la production d'emballages localisée. La base d'exportation textile de la Turquie se modernise également avec des imprimantes numériques qui servent les détaillants de mode européens exigeant des chaînes d'approvisionnement durables.

Paysage concurrentiel

L'intensité concurrentielle est fragmentée, avec les principaux fournisseurs tels que HP Inc., Canon Inc., Seiko Epson Corp., Fujifilm Holdings Corp., Xerox Holdings Corp., et autres. Ces entreprises défendent leurs bases installées grâce à des chimies d'encre propriétaires, des cartouches à puce et des accords de service groupés qui garantissent le temps de fonctionnement. La part restante est fragmentée entre des spécialistes ciblant des niches telles que les encres conductrices, la décoration directe sur objet et la signalétique grand format.

La différenciation technologique tourne autour de la fréquence de projection, du contrôle de la taille des gouttes et des flux de travail définis par logiciel. Fujifilm Dimatix a déposé en 2025 des brevets pour des têtes en niveaux de gris qui font varier les formes d'onde de tension, permettant des dégradés photographiques sans sacrifier la vitesse. HP Inc. a abaissé les températures de fonctionnement sur les nouveaux modules thermiques, élargissant la compatibilité aux substrats sensibles à la chaleur. La conformité aux normes de couleur ISO 12647 et aux exigences intérieures GREENGUARD figure désormais en bonne place dans les évaluations d'appels d'offres, poussant les fournisseurs à maintenir des mises à jour rapides des micrologiciels et des jeux d'encres.

Les challengers à architecture ouverte se positionnent contre le verrouillage en acceptant des encres tierces et en s'intégrant avec des logiciels RIP disponibles dans le commerce. Des start-ups telles que Nano Dimension et Optomec capitalisent sur l'impression électronique fonctionnelle où les connaissances des acteurs établis sont limitées. Pendant ce temps, les fournisseurs établis investissent massivement dans les diagnostics cloud et l'apprentissage automatique pour prédire l'usure des composants, tentant de fidéliser les clients dans des abonnements pluriannuels combinant matériel, consommables et analyses.

Leaders du secteur de l'impression à jet d'encre

HP Inc.

Canon Inc.

Seiko Epson Corp.

Brother Industries Ltd.

Ricoh Company Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Canon Inc. a présenté les presses numériques varioPRESS iV7 et varioPRINT iX1700 dotées de spectrophotomètres en ligne maintenant la conformité des couleurs ISO 12647.

- Janvier 2026 : HP Inc. a étendu PrintOS pour inclure le profilage de substrats à distance, réduisant le délai d'exécution des campagnes multi-sites de 30 %.

- Novembre 2025 : Valgroup a installé la première HP Indigo 200K en Amérique du Sud, permettant des tirages d'étiquettes promotionnelles sans importation centrale.

- Octobre 2025 : Mimaki Engineering a lancé les imprimantes textiles TX330-1800 et Tiger600-1800TS destinées à la décoration intérieure personnalisée.

Portée du rapport mondial sur le marché de l'impression à jet d'encre

L'impression à jet d'encre est la forme d'impression numérique la plus largement utilisée pour les modèles grand public petits et peu coûteux ainsi que pour les machines professionnelles coûteuses. Le marché est défini par les revenus générés par la vente de solutions d'impression à jet d'encre dans le monde entier.

Le rapport sur le marché de l'impression à jet d'encre est segmenté par technologie d'impression (jet d'encre à la demande, jet d'encre continu, et autres technologies d'impression), type d'encre (aqueuse, à base de solvant, durcissable aux UV, latex, sublimation thermique, et autres types d'encre), composant (imprimantes, cartouches d'encre et encres en vrac, têtes d'impression, et logiciels et services), application (livres et édition, impression commerciale, publicité, transactionnel, étiquettes, emballage, impression textile, impression électronique et sur circuits imprimés, et autres applications), matériau de substrat (papier et carton, films plastiques et feuilles, textile, métal, verre et céramiques, et autres matériaux de substrat), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Jet d'encre à la demande |

| Jet d'encre continu |

| Autres technologies d'impression |

| Aqueuse |

| À base de solvant |

| Durcissable aux UV |

| Latex |

| Sublimation thermique |

| Autres types d'encre |

| Imprimantes |

| Cartouches d'encre et encres en vrac |

| Têtes d'impression |

| Logiciels et services |

| Livres et édition |

| Impression commerciale |

| Publicité |

| Transactionnel |

| Étiquettes |

| Emballage |

| Impression textile |

| Impression électronique et sur circuits imprimés |

| Autres applications |

| Papier et carton |

| Films plastiques et feuilles |

| Textile |

| Métal |

| Verre et céramiques |

| Autres matériaux de substrat |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par technologie d'impression | Jet d'encre à la demande | ||

| Jet d'encre continu | |||

| Autres technologies d'impression | |||

| Par type d'encre | Aqueuse | ||

| À base de solvant | |||

| Durcissable aux UV | |||

| Latex | |||

| Sublimation thermique | |||

| Autres types d'encre | |||

| Par composant | Imprimantes | ||

| Cartouches d'encre et encres en vrac | |||

| Têtes d'impression | |||

| Logiciels et services | |||

| Par application | Livres et édition | ||

| Impression commerciale | |||

| Publicité | |||

| Transactionnel | |||

| Étiquettes | |||

| Emballage | |||

| Impression textile | |||

| Impression électronique et sur circuits imprimés | |||

| Autres applications | |||

| Par matériau de substrat | Papier et carton | ||

| Films plastiques et feuilles | |||

| Textile | |||

| Métal | |||

| Verre et céramiques | |||

| Autres matériaux de substrat | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel montant les dépenses mondiales en impression à jet d'encre atteindront-elles d'ici 2031 ?

Il devrait atteindre 178,67 milliards USD d'ici 2031, reflétant un TCAC de 7,24 % sur 2026-2031.

Quelle région offre l'opportunité de croissance la plus rapide ?

L'Amérique du Sud affiche le rythme régional le plus rapide avec un TCAC prévu de 9,09 %, porté par la demande locale d'étiquettes et d'emballages.

Quel segment mène l'expansion future dans les applications ?

L'impression textile devrait croître à un TCAC de 9,12 % alors que les marques de mode migrent vers des modèles de production à la demande.

Pourquoi les presses à passage unique gagnent-elles du terrain ?

Elles offrent un débit de niveau offset tout en conservant la capacité de données variables, réduisant les déchets de calage jusqu'à 70 %.

Qu'est-ce qui motive le passage aux encres latex ?

Le renforcement des réglementations sur les composés organiques volatils et le besoin de graphiques extérieurs résistants aux rayures poussent les convertisseurs vers des chimies latex à base d'eau.

Comment les fournisseurs sécurisent-ils des revenus récurrents ?

Des plateformes cloud telles que HP PrintOS et Roland DG Connect intègrent la maintenance prédictive et le réapprovisionnement en consommables dans des modèles d'abonnement.

Dernière mise à jour de la page le: