Taille et part du marché de l'impression commerciale en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

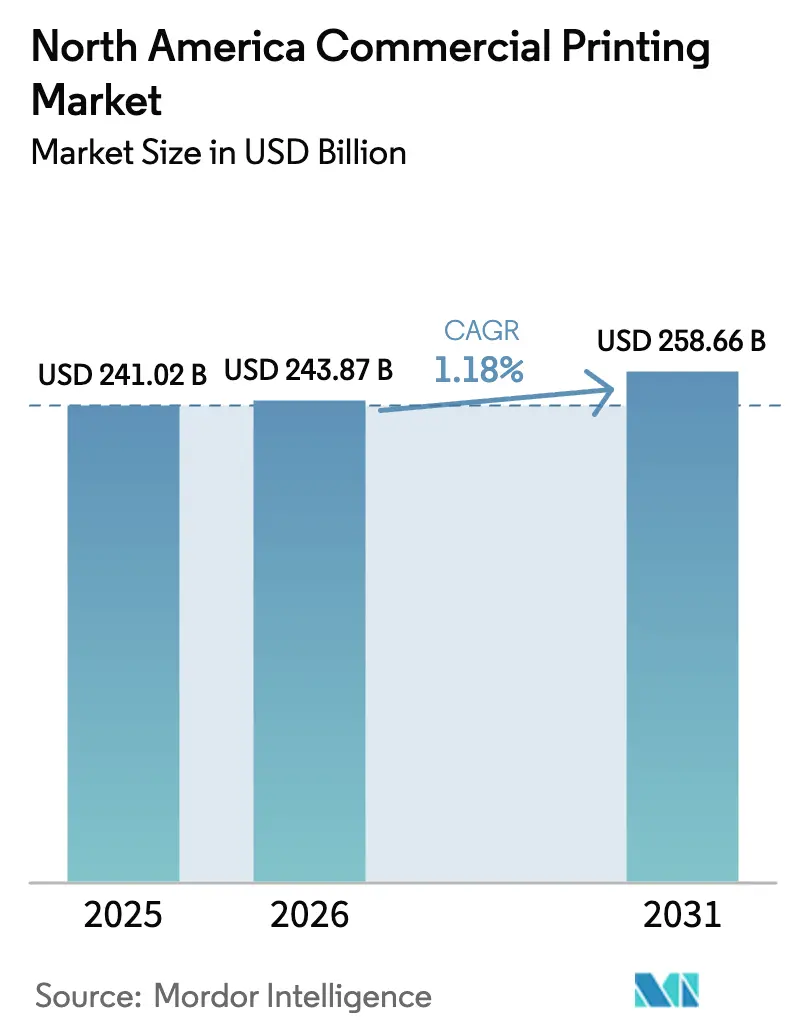

| Taille du marché de l'année de base (2025) | 241.02 Milliards de dollars |

| Taille du Marché (2026) | 243.87 Milliards de dollars |

| Taille du Marché (2031) | 258.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.18% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression commerciale en Amérique du Nord par Mordor Intelligence

La taille du marché de l'impression commerciale en Amérique du Nord devrait croître de 241,02 milliards USD en 2025 à 243,87 milliards USD en 2026 et devrait atteindre 258,66 milliards USD d'ici 2031, à un CAGR de 1,18 % sur la période 2026-2031. Cette croissance modérée reflète un paysage mature où les mises à niveau technologiques, les mandats de durabilité et le réalignement de la gamme de services priment sur l'expansion des volumes en tant que principaux moteurs de valeur. L'emballage continue de stimuler les revenus, tandis que l'impression de sécurité s'accélère grâce aux mandats d'authentification, et que la délocalisation de proximité oriente les travaux vers des flux de production flexibles capables d'exécuter des tirages courts sans compromettre la qualité. Les imprimeurs qui déploient une automatisation de bout en bout, des capacités de données variables et une exécution omnicanale captent des parts de marché aux entreprises enfermées dans des empreintes offset héritées. Par ailleurs, les objectifs de durabilité des propriétaires de marques, les pénuries de main-d'œuvre et les fluctuations des coûts des matières premières redéfinissent collectivement la stratégie concurrentielle sur le marché de l'impression commerciale en Amérique du Nord.

Principaux enseignements du rapport

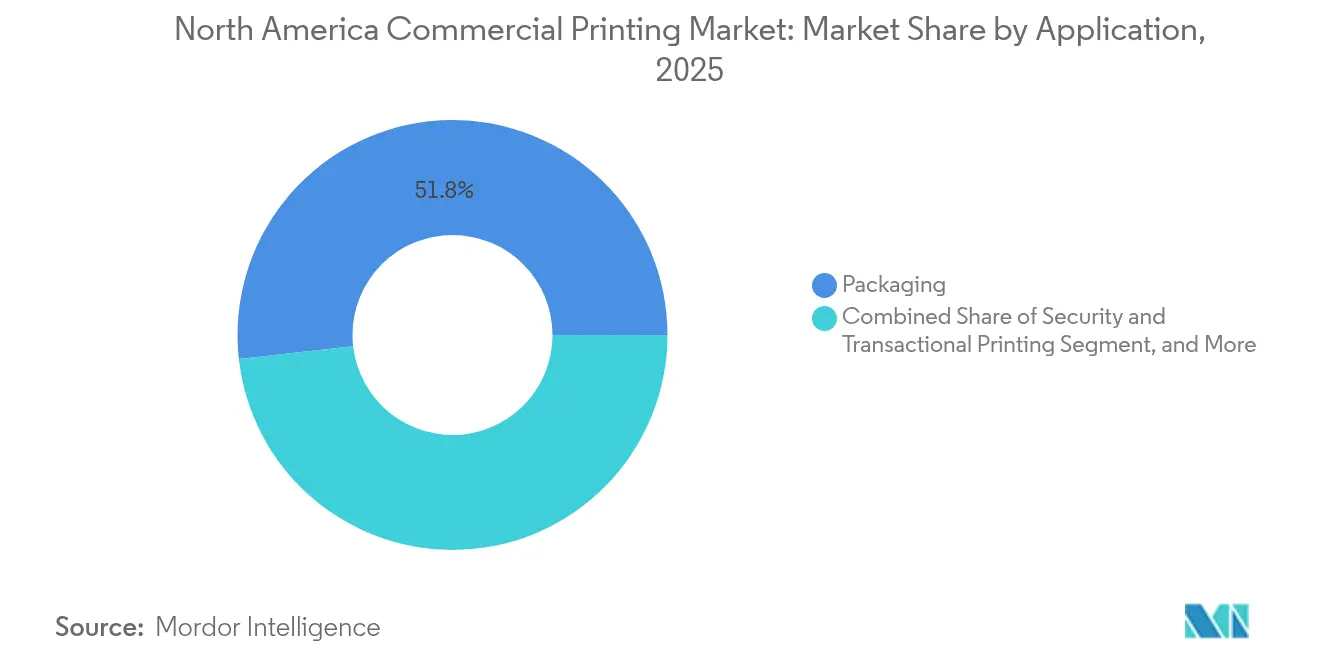

- Par application, l'emballage a représenté 51,78 % de la part des revenus du marché de l'impression commerciale en Amérique du Nord en 2025, tandis que l'impression de sécurité et transactionnelle devrait croître à un CAGR de 2,14 % jusqu'en 2031.

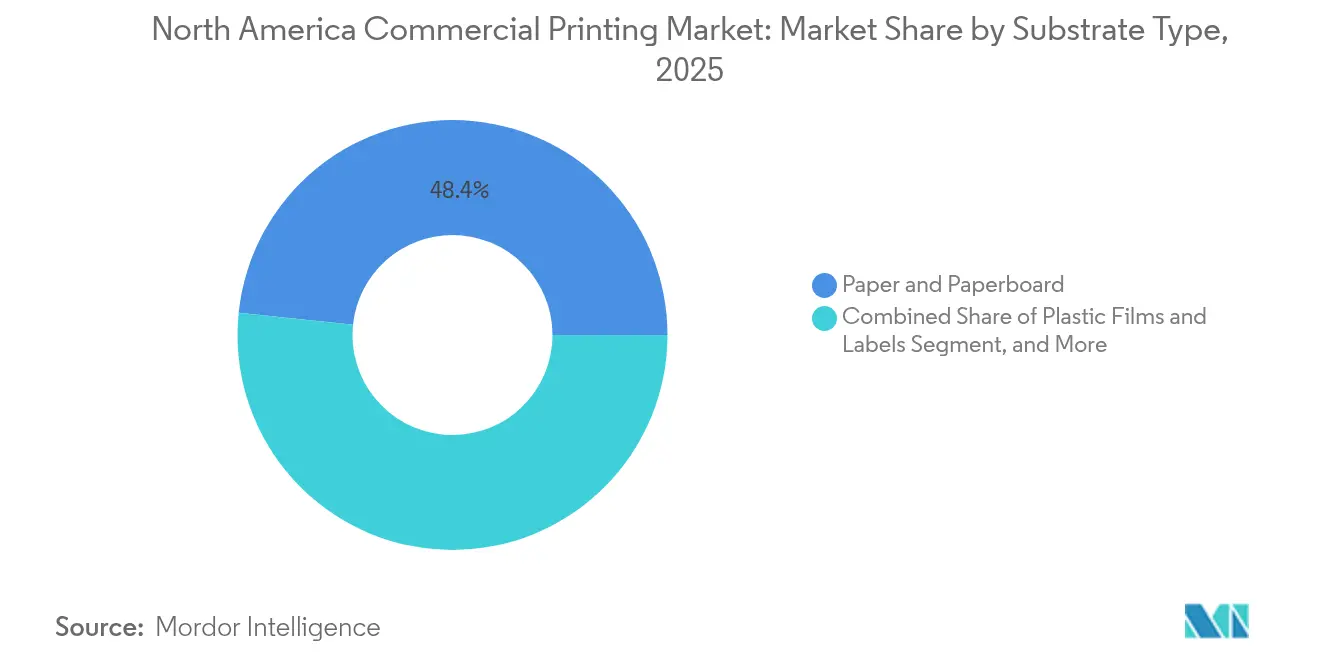

- Par substrat, le papier et le carton représentaient 48,35 % de la taille du marché de l'impression commerciale en Amérique du Nord en 2025, tandis que les films plastiques et les étiquettes devraient se développer à un CAGR de 2,07 % jusqu'en 2031.

- Par technologie d'impression, la lithographie offset a maintenu 41,95 % de la part du marché de l'impression commerciale en Amérique du Nord en 2025, tandis que le jet d'encre numérique devrait croître à un CAGR de 2,58 % entre 2026 et 2031.

- Par secteur d'utilisation finale, l'alimentation et les boissons représentaient 28,35 % de la taille du marché de l'impression commerciale en Amérique du Nord en 2025, et le secteur de la santé progresse à un CAGR de 2,74 % jusqu'en 2031.

- Par zone géographique, les États-Unis contrôlaient 78,05 % du marché de l'impression commerciale en Amérique du Nord en 2025 et le Mexique devrait se développer à un CAGR de 2,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'impression commerciale en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages flexibles et de commerce électronique | +0.4% | Amérique du Nord avec focus sur le Mexique | Moyen terme (2-4 ans) |

| Adoption croissante des technologies d'impression numérique | +0.3% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Expansion de l'impression de données variables pour la personnalisation de masse | +0.2% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Augmentation des commandes d'impression à la demande et en petites séries émanant des PME | +0.2% | Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations en matière de durabilité accélérant l'adoption des encres à faible teneur en COV | +0.1% | Californie, New York, Rhode Island | Long terme (≥ 4 ans) |

| Croissance du jet d'encre industriel pour l'impression directe sur forme | +0.1% | Corridors États-Unis-Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages flexibles et de commerce électronique

L'exécution des commandes de commerce électronique a stimulé un glissement soutenu vers des emballages légers, durables et personnalisables qui voyagent en toute sécurité dans les réseaux de colis. Les dépenses annuelles d'impression d'Amazon, s'élevant à 2,0 milliards USD, s'orientent fortement vers les formats en carton ondulé et les encarts imprimés numériquement qui permettent des moments de déballage individualisés tout en réduisant les matériaux superflus. La mise en œuvre de seuils de minimis plus élevés dans le cadre de l'ACEUM réduit les frictions douanières, débloquant des expéditions transfrontalières supplémentaires évaluées à 423 millions USD et orientant davantage de travaux vers les convertisseurs d'emballages nord-américains. [1]Commission du commerce international des États-Unis, "Accord États-Unis-Mexique-Canada : impact probable sur l'économie américaine et sur des secteurs industriels spécifiques," usitc.gov Les convertisseurs qui exploitent des flux de production à données variables s'adaptent à la prolifération des références et aux délais plus courts, positionnant le marché de l'impression commerciale en Amérique du Nord pour monétiser le rôle stratégique de l'emballage dans la narration de marque et l'efficacité de la chaîne d'approvisionnement.

Adoption croissante des technologies d'impression numérique

Les parcs installés de presses HP Indigo, PageWide et de presses jet d'encre haute vitesse comparables atteignent une qualité similaire à l'offset pour des tirages inférieurs à 1 000 unités, remodelant les courbes de coûts pour le courrier direct et l'emballage en petites séries. Des plateformes de flux de production telles que HP Site Flow intègrent la prise de commandes, l'imposition et la logistique, permettant une production nocturne sans surveillance qui atténue les pénuries de main-d'œuvre. Alors que les données variables deviennent incontournables pour le marketing omnicanal, la part du numérique sur le marché de l'impression commerciale en Amérique du Nord s'élargit régulièrement malgré le faible CAGR global du secteur.

Expansion de l'impression de données variables pour la personnalisation de masse

Les propriétaires de marques cherchant un engagement individuel intègrent des codes QR, des visuels versionnés et des offres géociblées dans les supports de courrier direct et d'emballage. Le regain d'intérêt pour le courrier direct découle de la hausse des coûts de la publicité numérique et de la perte de signal dans le suivi des cookies tiers ; l'augmentation du taux de réponse compense les prix d'impression premium lorsque les campagnes utilisent une segmentation précise des données. Des installations telles que les presses PageWide de N2 Company démontrent que la personnalisation à haut volume est techniquement et économiquement réalisable, catalysant l'adoption parmi les éditeurs, les entreprises de soins de santé et les marques de produits de grande consommation qui considèrent les points de contact imprimés comme des composantes mesurables de campagnes intégrées.

Augmentation des commandes d'impression à la demande et en petites séries émanant des PME

Les PME utilisent l'impression à la demande pour tester des variantes de produits et des emballages saisonniers sans immobiliser du fonds de roulement en stocks. Des lots types de 50 à 100 unités transitent par des portails web-to-print qui contournent les cycles de devis traditionnels, déclenchant des flux de production automatisés jusqu'à l'assemblage et l'expédition. Saal Digital, par exemple, traite 5 000 commandes en ligne quotidiennes via des presses HP Indigo qui alternent entre albums photo et supports marketing avec un temps d'arrêt minimal. La démocratisation qui en résulte de l'impression de haute qualité alimente le vivier de revenus à longue traîne au sein du marché de l'impression commerciale en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières papetières et pétrochimiques | -0.3% | Amérique du Nord avec exposition au Canada | Court terme (≤ 2 ans) |

| Perturbation du marché due au glissement vers les médias numériques | -0.2% | Centres urbains des États-Unis | Long terme (≥ 4 ans) |

| Nature capitalistique des investissements dans les presses haute vitesse | -0.15% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Pénurie d'opérateurs de presse qualifiés et de techniciens en prépresse | -0.1% | Corridors manufacturiers d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières papetières et pétrochimiques

Les prix du papier fluctuent en fonction des variations de la capacité des papeteries et des coûts énergétiques, tandis que les coûts des encres suivent les références du pétrole brut, comprimant les marges des imprimeurs lors des périodes de hausse des prix des matières premières. Taylor Corporation note que la tension des stocks de papier couché et non couché en 2024 a contraint les imprimeurs à augmenter leur fonds de roulement et à diversifier leurs fournisseurs pour garantir les approvisionnements. [2]Taylor Corporation, "Tendances du marché de l'impression commerciale," taylor.com Les hausses des tarifs postaux attendues en 2025 exercent une pression supplémentaire sur l'économie du courrier direct, contraignant les imprimeurs à améliorer leur efficacité opérationnelle pour absorber la résistance au transfert de coûts de la part de clients soucieux de leur budget.

Perturbation du marché due au glissement vers les médias numériques

Les volumes de journaux, de magazines et de catalogues poursuivent leur déclin pluriannuel à mesure que les annonceurs transfèrent leurs dépenses vers des formats en ligne mesurables. Printing Impressions estime que jusqu'à 4 000 petits ateliers font face à un risque de consolidation face à la diminution des travaux à façon et à la sous-utilisation des équipements. Les survivants évoluent vers des prestataires de services marketing ou se reconvertissent dans l'emballage, les étiquettes et les applications de sécurité où l'impression offre une utilité physique irremplaçable. Le marché de l'impression commerciale en Amérique du Nord redistribue ainsi les capacités vers des segments résistants à la substitution numérique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de substrat : les films plastiques gagnent du terrain

Les films plastiques et les étiquettes ont enregistré la croissance la plus rapide, à un CAGR de 2,07 % jusqu'en 2031, reflétant la préférence des marques pour les formats flexibles qui offrent une protection barrière et un impact en rayon. La demande de manchons thermorétractables au Mexique souligne l'utilité du substrat pour la communication à 360 degrés sur les boissons et les produits chimiques ménagers. Bien que le papier et le carton représentaient encore 48,35 % de la taille du marché de l'impression commerciale en Amérique du Nord en 2025, la compatibilité avec les presses numériques et la meilleure adhérence des encres orientent de plus en plus les travaux à haute valeur ajoutée vers les films plastiques qui acceptent les données variables et les tirages courts sans sacrifier la qualité.

La base bien établie du papier dans l'édition et le courrier direct assure la stabilité des volumes, mais les objectifs de durabilité orientent les projets vers des grammages légers et des fibres certifiées. Les synthétiques de spécialité soutiennent la signalétique extérieure et les étiquettes pour environnements difficiles, créant des opportunités de niche pour les convertisseurs équipés de lignes jet d'encre durcissables aux UV. Collectivement, la diversification des substrats permet aux imprimeurs de se couvrir contre les fluctuations des matières premières et de capter des marges dans des applications haute performance qui transcendent les flux de production traditionnels centrés sur le papier au sein du marché de l'impression commerciale en Amérique du Nord.

Par technologie d'impression : la dynamique du jet d'encre numérique s'affirme

La lithographie offset a conservé 41,95 % de la part du marché de l'impression commerciale en Amérique du Nord en 2025, car son économie reste convaincante pour les tirages uniformes et à haut volume. Néanmoins, le CAGR prévisionnel de 2,58 % du jet d'encre numérique signale un pivot structurel, les données variables, les tirages courts et la pénurie de main-d'œuvre faisant pencher les calculs de retour sur investissement en sa faveur. Les presses jet d'encre web haute vitesse rivalisent désormais avec la gamme de couleurs offset tout en éliminant les coûts de plaques et en réduisant considérablement les déchets de calage.

La flexographie maintient une emprise solide sur l'emballage alimentaire à long tirage avec des jeux d'encres conformes aux réglementations de la FDA, tandis que l'héliogravure persiste dans les travaux ultra-longs où la longévité des cylindres compense les frais d'outillage. Les plateformes hybrides combinent l'impression jet d'encre avec des bases flexo ou offset, permettant la personnalisation en ligne et l'optimisation des coûts en un seul passage. Les imprimeurs qui adoptent de telles stratégies multi-plateformes gagnent en agilité pour servir des contrats publicitaires, d'emballage et d'étiquetage sous un même toit, renforçant leur compétitivité sur le marché de l'impression commerciale en Amérique du Nord.

Par application : l'impression de sécurité s'accélère

L'emballage a dominé le marché avec une part de revenus de 51,78 % en 2025, le commerce électronique, les produits de grande consommation et les produits à marque propre ayant augmenté le nombre de références d'emballage. Simultanément, l'impression de sécurité et transactionnelle a dépassé tous les autres segments, croissant à un CAGR de 2,14 %, portée par les dispositifs anti-contrefaçon, les mandats de traçabilité et les flux de conformité des services financiers. La sérialisation pharmaceutique, désormais inscrite dans les réglementations de la FDA, stimule la demande de micro-textes, de codes variables et de scellés inviolables qui nécessitent des équipements spécialisés et une gestion sécurisée des données.

L'impression publicitaire, autrefois en difficulté, retrouve sa pertinence dans les campagnes omnicanales qui exploitent la valeur sensorielle de l'impression aux côtés du reciblage numérique. Le taux de réponse mesurable du courrier direct soutient son rôle continu, même si les budgets publicitaires globaux se déplacent vers le numérique. Les éditeurs atténuent la baisse des tirages offset en proposant des livres imprimés à la demande qui alignent la production sur les données de vente, assurant la durabilité et la préservation des marges au sein du marché de l'impression commerciale en Amérique du Nord.

Par secteur d'utilisation finale : la santé progresse

Les acheteurs du secteur de l'alimentation et des boissons représentaient 28,35 % des revenus de 2025, grâce aux refontes incessantes des emballages, aux modifications de l'étiquetage nutritionnel et aux engagements en matière de durabilité. Cependant, le groupe pharmaceutique et de soins de santé au sens large est le groupe de consommateurs à la croissance la plus rapide, avec un CAGR de 2,74 % jusqu'en 2031, porté par l'expansion des produits biologiques, de l'étiquetage pour la chaîne du froid et des notices spécifiques aux patients. La sérialisation, le codage à barres et la preuve d'inviolabilité sont désormais des spécifications de base, élevant la barrière technique à l'entrée et soutenant une tarification premium pour les fournisseurs conformes.

Les catégories de la vente au détail et du commerce électronique canalisent la demande vers des encarts en carton ondulé et des emballages prêts au retour qui répondent aux mandats d'expérience de marque tout en minimisant les déchets. Les acheteurs du secteur de l'éducation et des médias maintiennent l'impression de manuels scolaires grâce aux modèles d'apprentissage hybrides, bien qu'avec des volumes tempérés, tandis que les secteurs de l'automobile et de l'aérospatiale génèrent des travaux d'étiquetage durable et de documentation technique imperméables à la substitution numérique, enrichissant ainsi le mix d'applications au sein du marché de l'impression commerciale en Amérique du Nord.

Analyse géographique

Les États-Unis ont capté 78,05 % de la part du marché de l'impression commerciale en Amérique du Nord en 2025, reflétant leur infrastructure bien établie, leur forte concentration d'acheteurs et leur adoption précoce des flux de production numériques. La Californie ancre le leadership réglementaire en matière de faible teneur en COV, contraignant les imprimeurs à équiper leurs presses de dispositifs de contrôle des émissions, un obstacle financier qui favorise les acteurs de grande taille capables de supporter des dépenses d'investissement. Les pôles financiers tels que New York et Chicago concentrent les travaux couleur à haute marge pour les clients de la finance, du divertissement et du commerce de luxe, garantissant que la demande intérieure reste robuste malgré le faible CAGR global du secteur.

Le Canada offre une niche complémentaire, excellant dans les documents de sécurité, le soutien logistique transfrontalier et l'emballage bilingue. Les dispositions de l'ACEUM qui interdisent la localisation forcée des données rationalisent l'intégration des flux de production basés sur le cloud, permettant aux sites canadiens d'exécuter des travaux en juste-à-temps pour la distribution américaine sans duplication coûteuse de l'infrastructure informatique. Des conditions d'exploitation stables et la proximité de la côte Est américaine font des usines canadiennes des pôles de débordement et de spécialité idéaux au sein du marché de l'impression commerciale en Amérique du Nord.

Le Mexique se distingue avec un CAGR prévisionnel de 2,55 % jusqu'en 2031, la délocalisation de proximité relocalisent la production automobile, électronique et textile d'Asie vers les corridors industriels mexicains. Les convertisseurs d'étiquettes investissent dans l'automatisation, les certifications de durabilité et l'intégration RFID pour répondre aux attentes de conformité des marques américaines. À mesure que les installations mexicaines arrivent à maturité, elles rivalisent de plus en plus sur la qualité plutôt que sur le seul coût, remodelant les stratégies d'approvisionnement des acheteurs d'impression multinationaux à la recherche de résilience et de rapidité de mise sur le marché au sein du marché de l'impression commerciale en Amérique du Nord.

Paysage concurrentiel

Le champ concurrentiel reste modérément fragmenté, mais la hausse de l'intensité capitalistique et les pénuries de main-d'œuvre accélèrent la consolidation. Les 25 premiers acheteurs d'impression d'entreprise représentent désormais 49 % de la demande parmi les 100 plus grands acheteurs d'impression, concentrant le pouvoir de négociation et incitant les fournisseurs à élargir leurs portefeuilles de services.[3]Printing Impressions, "Top 100 des acheteurs d'impression pour 2025," printingimpressions.com La modernisation de RR Donnelley à hauteur de 50 millions USD en Géorgie souligne la course à la combinaison de capacités offset avec des actifs numériques capables de gérer des données variables, tandis que les enquêtes de PRINTING United Alliance montrent que les entreprises de taille intermédiaire privilégient la finition automatisée pour réduire leur exposition aux problèmes de main-d'œuvre.

Les opportunités d'espaces blancs se concentrent autour de la sérialisation pharmaceutique, de l'emballage durable et du jet d'encre direct sur forme pour les produits de grande consommation. Les modèles de fabrication hybrides qui intègrent la commande basée sur le cloud, la planification pilotée par l'IA et la finition assistée par la robotique contribuent à atténuer les pénuries de main-d'œuvre qualifiée. Les entreprises qui maîtrisent ce paradigme Industrie 5.0 sécurisent une part de portefeuille plus importante au sein du marché de l'impression commerciale en Amérique du Nord, tandis que les petits ateliers dépourvus de capital de mise à niveau deviennent des cibles d'acquisition ou se retirent complètement.

Leaders du secteur de l'impression commerciale en Amérique du Nord

C-P Flexible Packaging Inc.

American Packaging Corporation

Resource Label Group LLC

Amcor plc

Graphic Packaging International LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : PRINTING United Alliance a publié ses prévisions des 100 premiers acheteurs d'impression pour 2025, identifiant les acheteurs d'entreprise avec des dépenses annuelles supérieures à 20 milliards USD.

- Octobre 2024 : HP a publié un rapport de tendances projetant que les ventes de presses numériques dépasseront les unités analogiques d'ici 2026.

- Août 2024 : Printing Impressions a classé PepsiCo, Disney et Amazon comme les trois premiers acheteurs d'impression d'entreprise avec des dépenses respectives de 2,2 milliards USD, 2,1 milliards USD et 2,0 milliards USD.

- Juin 2024 : La FDA a renforcé les procédures de contrôle pour l'étiquetage des produits pharmaceutiques en vertu du 21 CFR 211.125, augmentant la demande de flux de production d'impression conformes.

Périmètre du rapport sur le marché de l'impression commerciale en Amérique du Nord

L'impression commerciale fournit divers services nécessaires à la préparation de matériaux imprimés, impliquant souvent une presse d'impression. Le marché de l'impression commerciale ne se limite pas à la publicité et à l'image de marque. Il comprend également l'impression de publications, l'impression graphique, les étiquettes et l'emballage. En outre, l'impression de publications implique la production de livres, de magazines, de journaux et d'autres matériaux imprimés. Par ailleurs, l'impression graphique se concentre sur des articles tels que les catalogues, les supports publicitaires, les impressions de sécurité, etc. L'étude de marché comprend divers types d'impression, tels que la lithographie offset, le jet d'encre, la flexographie et d'autres types, utilisés dans des applications d'emballage, d'édition et de publicité dans différentes régions.

Le marché de l'impression commerciale en Amérique du Nord est segmenté par technologie (lithographie offset, jet d'encre, flexographie, sérigraphie, héliogravure, autres (électrophotographie et typographie)), par application (courrier direct, livres et papeterie, formulaires et cartes commerciaux, billets (loterie, autres), publicité (signalétique imprimée, présentoir PLV/PDV, etc.), impression transactionnelle, sécurité, étiquettes, emballage (papier et autres emballages), autres applications), par pays (États-Unis, Canada). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Papier et carton |

| Films plastiques et étiquettes |

| Métal/feuille |

| Autres types de substrats |

| Lithographie offset |

| Flexographie |

| Sérigraphie |

| Jet d'encre |

| Héliogravure |

| Autres technologies d'impression |

| Emballage |

| Édition |

| Publicité et promotion |

| Sécurité et transactionnel |

| Autres applications |

| Alimentation et boissons |

| Produits pharmaceutiques et soins de santé |

| Commerce de détail et commerce électronique |

| Éducation et médias |

| Banque, services financiers et assurance (BFSI) |

| Autres secteurs d'utilisation finale |

| États-Unis |

| Canada |

| Mexique |

| Par type de substrat | Papier et carton |

| Films plastiques et étiquettes | |

| Métal/feuille | |

| Autres types de substrats | |

| Par technologie d'impression | Lithographie offset |

| Flexographie | |

| Sérigraphie | |

| Jet d'encre | |

| Héliogravure | |

| Autres technologies d'impression | |

| Par application | Emballage |

| Édition | |

| Publicité et promotion | |

| Sécurité et transactionnel | |

| Autres applications | |

| Par secteur d'utilisation finale | Alimentation et boissons |

| Produits pharmaceutiques et soins de santé | |

| Commerce de détail et commerce électronique | |

| Éducation et médias | |

| Banque, services financiers et assurance (BFSI) | |

| Autres secteurs d'utilisation finale | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'impression commerciale en Amérique du Nord ?

Le marché a totalisé 243,87 milliards USD en 2026 et devrait atteindre 258,66 milliards USD d'ici 2031.

Quel domaine d'application génère le plus de revenus ?

L'emballage est en tête avec 51,78 % du chiffre d'affaires total de 2025, porté par le commerce électronique et les formats d'emballage flexibles.

Quel pays connaît la croissance la plus rapide pour l'impression commerciale en Amérique du Nord ?

Le Mexique progresse à un CAGR de 2,55 % jusqu'en 2031 en raison de la délocalisation de proximité et de la demande du commerce électronique transfrontalier.

Comment les presses numériques affectent-elles le secteur ?

La technologie jet d'encre numérique devrait progresser à un CAGR de 2,58 %, les données variables, les tirages courts et l'automatisation dépassant l'offset pour de nombreux travaux.

Quel est le principal obstacle de coût pour les imprimeurs ?

La volatilité des prix du papier et des produits pétrochimiques réduit les marges, forçant une gestion plus stricte des stocks et une diversification des fournisseurs.

Dernière mise à jour de la page le: