Taille et part du marché de l'impression textile numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.09 Milliards de dollars |

| Taille du Marché (2031) | 4.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.73% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression textile numérique par Mordor Intelligence

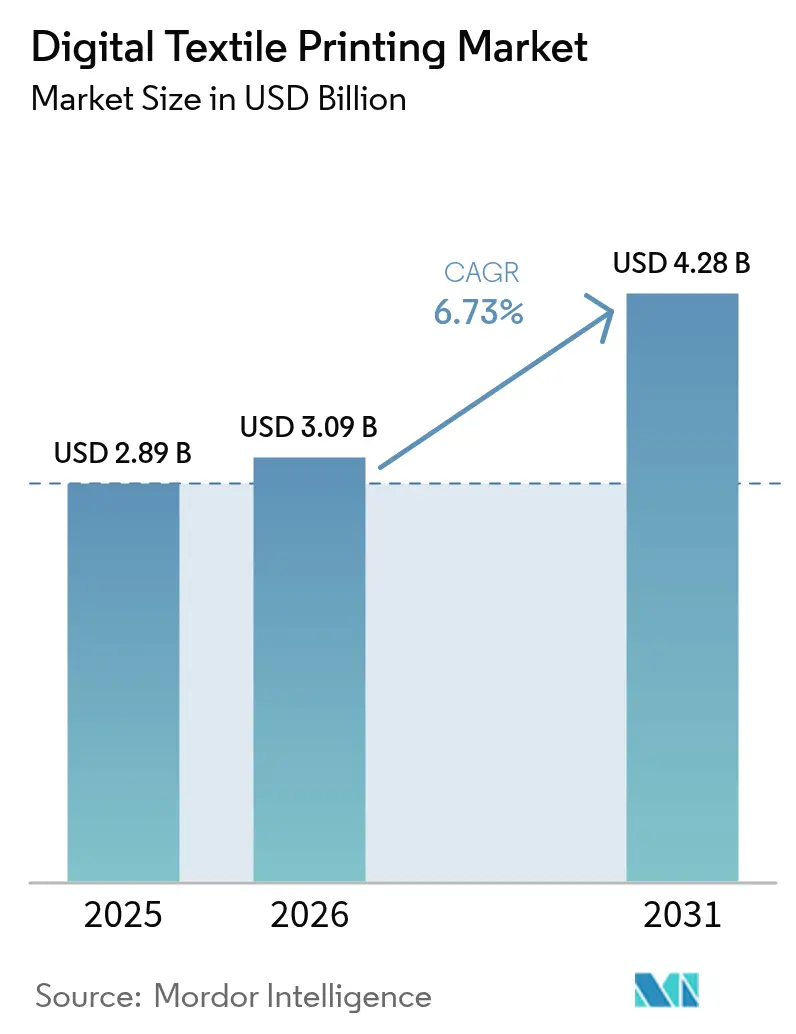

La taille du marché de l'impression textile numérique est projetée à 2,89 milliards USD en 2025, 3,09 milliards USD en 2026, et devrait atteindre 4,28 milliards USD d'ici 2031, avec un CAGR de 6,73 % entre 2026 et 2031. L'accélération des cycles technologiques, notamment les lignes à passage unique fonctionnant à 90–100 mètres par minute, comprime les délais de mise en marché des marques de mode de plusieurs semaines à quelques jours, remodelant l'économie de la fabrication sous contrat. Des limites plus strictes de l'Union européenne sur les substances per- et polyfluoroalkylées (PFAS) en vertu de la norme EN 17681-1:2025 contraignent les fournisseurs d'encres et d'équipements à réingénier leurs formulations et leurs flux de travail. Parallèlement, les plateformes d'impression à la demande qui ont traité environ 150 millions de vêtements personnalisés en 2025 continuent de se développer, stimulant la demande de machines économes en eau et à changement rapide. L'Asie-Pacifique a dominé avec 33,71 % des revenus en 2025, mais les investissements du Conseil de coopération du Golfe propulsent le Moyen-Orient et l'Afrique vers la croissance la plus rapide de 2026 à 2031, à 7,79 %. Les fournisseurs d'équipements répondent avec des offres d'abonnement « impression en tant que service » qui transforment les besoins importants en capital en charges d'exploitation prévisibles, élargissant l'adoption dans les régions émergentes.

Points clés du rapport

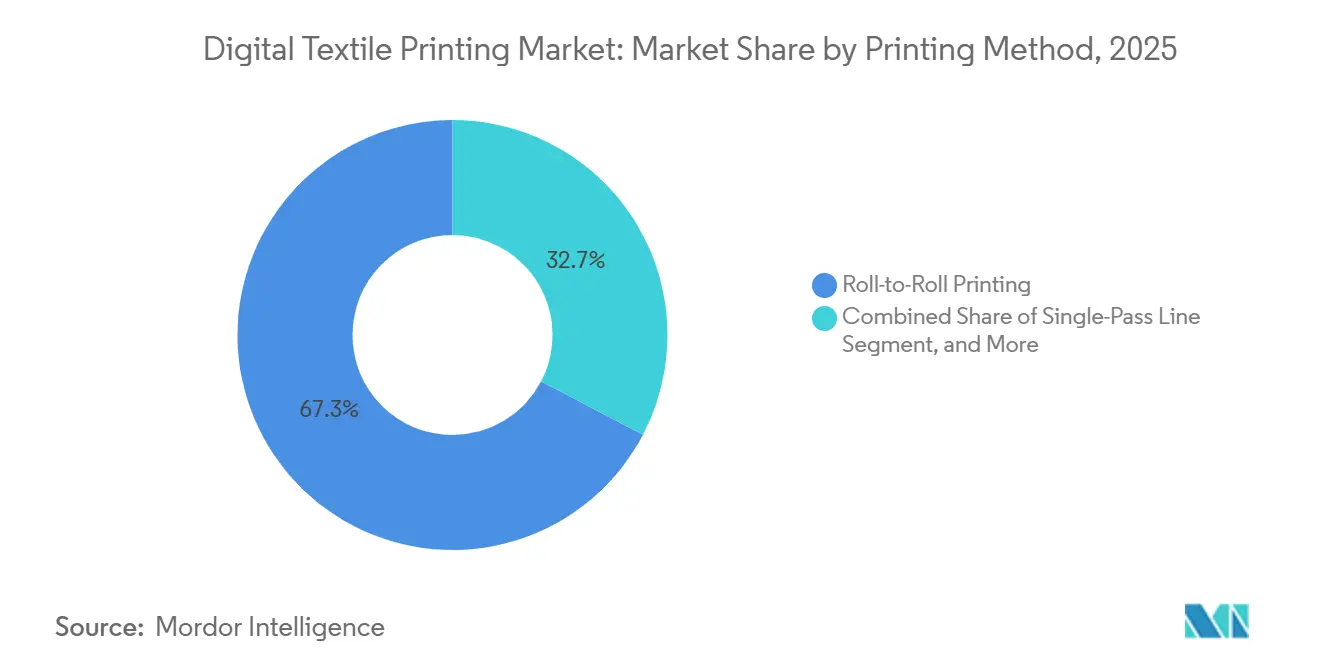

- Par méthode d'impression, les systèmes rouleau à rouleau ont dominé avec 67,33 % de la part du marché de l'impression textile numérique en 2025, tandis que les lignes à passage unique devraient se développer à un CAGR de 7,71 % jusqu'en 2031.

- Par type d'encre, les encres de sublimation représentaient 53,47 % du marché de l'impression textile numérique en 2025 ; les encres pigmentaires devraient croître à un CAGR de 7,74 % jusqu'en 2031.

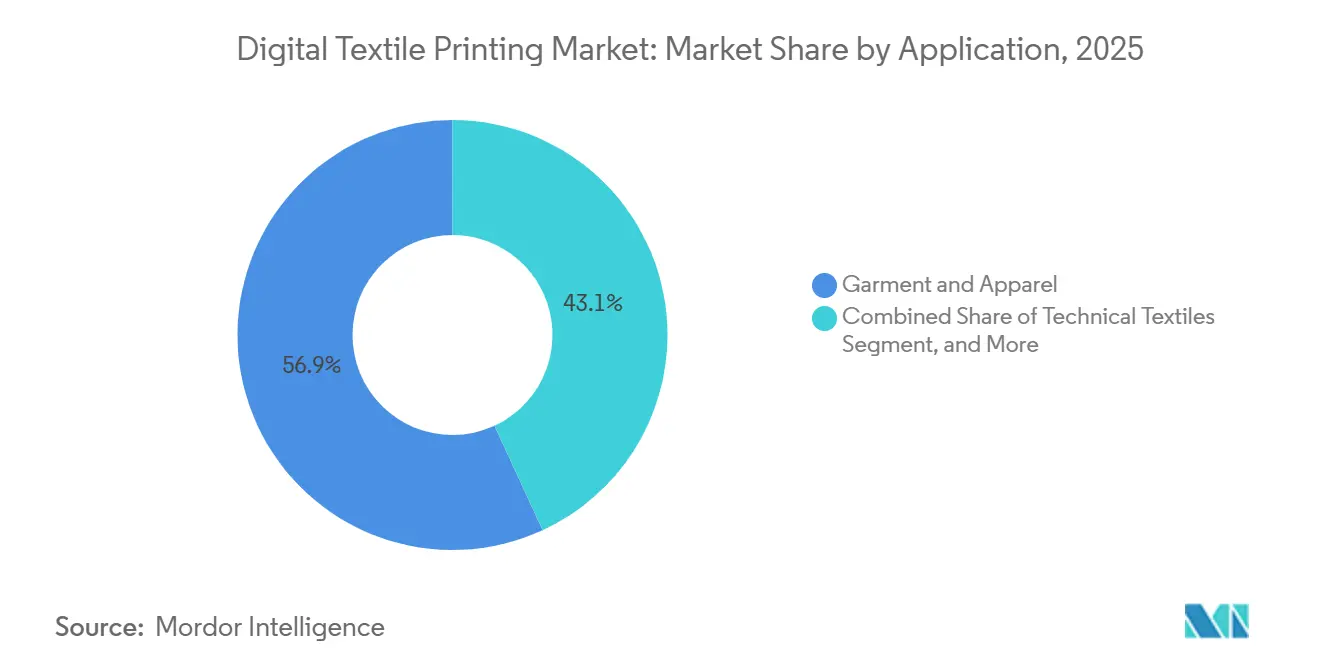

- Par application, les vêtements et l'habillement représentaient 56,89 % des revenus en 2025, tandis que les textiles techniques sont positionnés pour le CAGR le plus rapide de 7,56 % entre 2026 et 2031.

- Par substrat, le coton représentait 42,36 % du volume en 2025, mais le polyester devrait croître à un CAGR de 7,83 % durant 2026-2031.

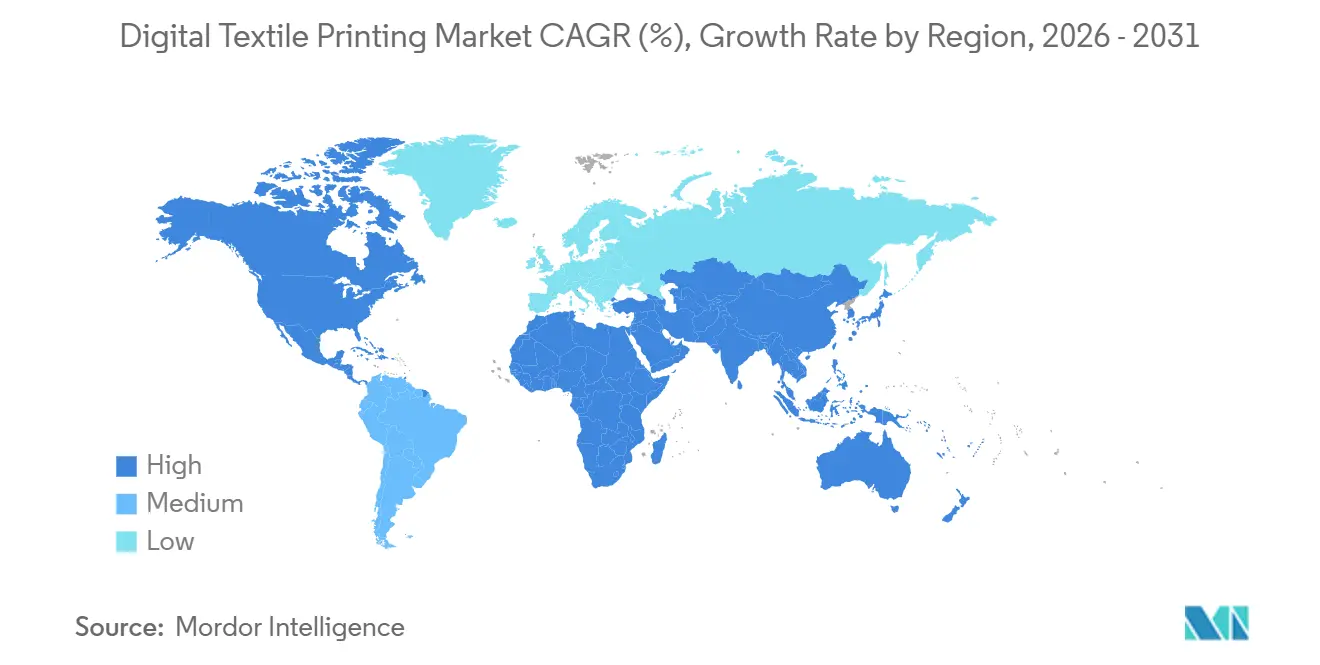

- Par géographie, l'Asie-Pacifique a dominé avec une part de 33,71 % en 2025, mais la région Moyen-Orient et Afrique devrait être la plus dynamique avec 7,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'impression textile numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des micro-collections axées sur la personnalisation | +1.2% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Bond de productivité de l'impression à jet d'encre à passage unique | +1.4% | Pôles industriels d'Europe et d'Amérique du Nord | Court terme (≤ 2 ans) |

| Exécution des commandes d'impression à la demande pour le commerce électronique | +1.0% | Écosystèmes de commerce électronique d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Mandats de conformité pour les économies d'eau | +0.9% | Cœur de l'Asie-Pacifique, en expansion vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Calibration des couleurs assistée par l'IA réduisant les retouches | +0.7% | Segments axés sur la qualité dans le monde entier | Moyen terme (2-4 ans) |

| Modèles de location d'impression en tant que service | +0.6% | Marchés émergents d'Amérique du Sud et d'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des micro-collections axées sur la personnalisation

Les enseignes de la mode rapide approuvent désormais les designs et livrent les vêtements finis en magasin en une semaine, un rythme inaccessible avec la sérigraphie. Inditex a documenté une baisse de 18 % des stocks invendus en 2024, grâce aux presses numériques qui ont permis à son enseigne Zara de tester des séries de 50 à 100 pièces avant de passer à la production à grande échelle. Nike a rapporté que les articles personnalisés représentaient 12 % de ses revenus directs aux consommateurs en 2025, contre 7 % en 2023, démontrant que les acheteurs sont prêts à payer des primes pour des pièces uniques.[1]Nike, "Présentation aux investisseurs 2025," nike.com La réduction des coûts de mise en place et la suppression des quantités minimales de commande permettent aux micromarques de rivaliser avec les acteurs établis, intensifiant la fragmentation du marché. Le modèle soutient également les objectifs de durabilité, car des séries plus courtes évitent la surproduction et réduisent les frais d'élimination en fin de vie dans le cadre des règles de responsabilité élargie des producteurs en Europe.

Bond de productivité de l'impression à jet d'encre à passage unique

Les nouvelles plateformes à passage unique telles que EFI Reggiani BOLT maintiennent 95 mètres par minute, triplant la production des têtes de balayage qui dominaient en 2023.[2]Electronics For Imaging, "Spécifications Reggiani BOLT," efi.com SPGPrints PIKE permet aux convertisseurs de moduler la vitesse entre 3 et 60 mètres par minute, en adaptant les exigences du travail tout en préservant la qualité. Les installations NASSENGER de Konica Minolta en 2025 ont intégré la mesure des couleurs en ligne, permettant des équipes non surveillées de 24 heures et réduisant les coûts de main-d'œuvre par mètre carré. Un débit plus élevé réduit l'écart de coût avec la sérigraphie rotative pour les commandes de 1 000 mètres, accélérant l'adoption dans les usines italiennes et turques confrontées à la hausse des salaires et à des réglementations strictes sur l'eau. Les fabricants sous contrat sécurisent désormais des contrats de livraison dans la semaine qui auraient été impraticables il y a deux ans.

Exécution des commandes d'impression à la demande pour le commerce électronique

Les plateformes d'impression à la demande ont traité environ 150 millions d'articles textiles personnalisés en 2025, grâce aux intégrations avec Shopify et Wix qui ont supprimé les barrières à l'entrée pour les vendeurs en ligne.[3]Printful, "Rapport annuel 2024," printful.com Printful a réduit le délai moyen de traitement à 3,2 jours en 2024, aidé par les imprimantes Brother GTX-600 Pro Bulk dotées de réservoirs d'encre de 1,8 litre pour des séries ininterrompues. Les règles de responsabilité élargie des producteurs de l'Union européenne, en vigueur en 2025, rendent les marques financièrement responsables des marchandises invendues, les orientant davantage vers des flux de travail à la demande. Les petits créateurs peuvent désormais proposer des centaines de références sans détenir de stock, tandis que les grands détaillants utilisent les mêmes réseaux pour des lancements saisonniers ou portés par des influenceurs. La croissance de ce modèle d'exécution élargit le volume total d'impression adressable, même sur les marchés occidentaux matures.

Mandats de conformité pour les économies d'eau

Les presses numériques utilisent 60 à 80 litres d'eau par kilogramme de tissu, contre 200 litres pour la sérigraphie, soit une réduction de 60 % qui aide les usines des régions soumises au stress hydrique à rester conformes. Les fabricants de Tiruppur ont augmenté leur capacité numérique de 35 % en 2025 après que le Conseil de contrôle de la pollution du Tamil Nadu a ordonné une réduction de 40 % des prélèvements d'eau industriels d'ici 2027. La directive révisée sur les émissions industrielles de l'Union européenne a fixé en 2024 des seuils de rejet qui exigent effectivement une technologie économe en eau pour les nouvelles installations textiles. Les marques s'approvisionnant en Inde, en Espagne et au Portugal exigent désormais des preuves d'économies d'eau dans les documents d'appel d'offres, faisant de la capacité numérique un prérequis pour les grandes commandes. La pression de conformité se traduit donc directement par des dépenses en équipements et des projets de modernisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé pour les systèmes industriels | -0.8% | Marchés émergents d'Amérique du Sud, d'Afrique et d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Obstacles à la compatibilité encre-tissu | -0.6% | Mondial, en particulier pour les substrats mélangés | Court terme (≤ 2 ans) |

| Goulots d'étranglement du contrôle qualité de la solidité des couleurs sur les lignes à grande vitesse | -0.4% | Clients sensibles à la qualité en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Risque réglementaire lié aux pigments contenant des PFAS | -0.5% | Europe et Amérique du Nord avec répercussions sur les exportateurs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé pour les systèmes industriels

Les lignes industrielles à passage unique ou rouleau à rouleau coûtent entre 500 000 et 2 000 000 USD avant installation et formation, dépassant largement les budgets de nombreux convertisseurs en Amérique du Sud et en Afrique. Des taux d'intérêt supérieurs à 10 % dans plusieurs marchés émergents augmentent le prix effectif une fois les frais de financement ajoutés, allongeant les délais de remboursement au-delà de cinq ans. La sous-utilisation est courante ; les usines fonctionnent souvent en dessous de 50 % de leur capacité pendant les 18 premiers mois, le temps de constituer leur portefeuille de clients. Les programmes de location aident mais restent rares dans les zones à risque de crédit local élevé, limitant l'accès aux machines les plus récentes. L'obstacle en capital ralentit donc l'adoption régionale et concentre les parts de marché parmi les acteurs bien financés.

Obstacles à la compatibilité encre-tissu

Les colorants réactifs nécessitent un prétraitement alcalin et une fixation après lavage, ajoutant 15 à 20 % aux coûts de traitement et prolongeant les délais jusqu'à 48 heures. Les encres pigmentaires adhèrent à de nombreuses fibres mais peuvent se décolorer après seulement 15 cycles de lavage sur des mélanges polyester, bien en deçà des 40 cycles attendus dans les contrats d'approvisionnement en vêtements régis par les normes ISO 105. Les convertisseurs doivent stocker plusieurs jeux d'encres et parfois changer les têtes d'impression, réduisant l'utilisation des actifs. Des cycles de contrôle qualité supplémentaires augmentent les taux de retouche et réduisent les marges étroites sur les commandes de mode rapide. Ces lacunes chimiques limitent le volume adressable du numérique jusqu'à ce que de nouveaux liants ou des flux de travail hybrides comblent le déficit de durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode d'impression : les lignes à passage unique remodèlent l'économie industrielle

Les systèmes rouleau à rouleau représentaient 67,33 % de la part du marché de l'impression textile numérique en 2025, tandis que les lignes à passage unique devraient enregistrer un CAGR de 7,71 % entre 2026 et 2031, le plus rapide parmi toutes les méthodes d'impression. Le bond de productivité à 90–100 m/min permet aux convertisseurs d'égaler la production des rotatives sérigraphiques de milieu de gamme, réduisant les écarts de coûts et encourageant les usines italiennes et turques à retirer leurs lignes analogiques. Un débit rapide absorbe également les pics de commandes de micro-collections avec des délais de cinq jours des détaillants de mode, minimisant les goulots d'étranglement et les coûts d'heures supplémentaires.

L'adoption des lignes à passage unique est la plus forte là où les coûts de main-d'œuvre et de conformité sont élevés, car des plateformes telles que EFI Reggiani BOLT intègrent la vision en ligne et le contrôle de tension, permettant des équipes non surveillées de 24 heures. SPGPrints PIKE offre une vitesse variable de 3 à 60 m/min, permettant aux convertisseurs d'équilibrer la saturation des couleurs avec les délais de livraison. Les machines hybrides combinant des têtes numériques avec des stations rotatives restent une niche car la complexité accrue du flux de travail compense les économies réalisées grâce aux effets spéciaux. Les unités d'impression directe sur vêtement continuent d'attirer les startups, mais l'absence d'automatisation de la manutention des matériaux limite le volume, laissant les travaux à grande série aux lignes à passage unique ou rouleau à rouleau.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'encre : les formulations pigmentaires progressent grâce à la polyvalence des substrats

Les encres de sublimation détenaient 53,47 % de la part du marché de l'impression textile numérique en 2025, reflétant l'attrait du polyester dans les segments des vêtements de sport et de la signalétique. Les marques soulignent la durabilité de la sublimation, qui peut résister à jusqu'à 50 lavages. Les imprimantes avancées de 3,2 mètres, telles que la HP Stitch S1000, ont étendu l'application de cette technique aux largeurs des textiles d'ameublement. Cependant, le procédé chimique utilisé dans la sublimation n'est compatible qu'avec les matériaux polyester, nécessitant l'utilisation de méthodes alternatives pour les tissus en coton et les mélanges.

Les encres pigmentaires devraient croître à 7,74 % par an jusqu'en 2031, grâce aux avancées des liants polymères qui améliorent la solidité au lavage sur les fibres naturelles et synthétiques. Leur capacité à imprimer sur le coton, le polyester et les mélanges sans prétraitement réduit les temps de cycle jusqu'à deux jours, libérant de la capacité pendant les périodes de pointe. Les encres réactives et acides maintiennent leur position sur la soie haut de gamme et le coton à teintes profondes, mais les étapes de pré-lavage et de vaporisage augmentent la consommation d'eau, un problème dans le cadre des limites de rejet plus strictes de l'Europe. Les formulateurs éliminent également les PFAS des recettes de pigments avant le seuil de 25 ppb de la norme EN 17681-1:2025, un changement qui renforce la collaboration entre les fabricants d'encres et les équipementiers.

Par application : les textiles techniques tirent parti des mandats de performance

Les vêtements et l'habillement représentaient 56,89 % de la part du marché de l'impression textile numérique en 2025, cimentant la dépendance du secteur à la mode rapide et aux articles personnalisés. Les flux de travail numériques, qui éliminent le besoin de mise en place des écrans et facilitent les séries d'essai de 50 pièces, sont de plus en plus adoptés en raison des pressions liées à des délais plus courts. Cette transition améliore non seulement l'efficacité opérationnelle, mais s'aligne également sur les objectifs de durabilité des détaillants, qui s'engagent à minimiser les stocks dormants et à réduire l'impact environnemental.

Les textiles techniques devraient afficher le CAGR le plus rapide de 7,56 % durant 2026-2031, car les chaînes d'approvisionnement automobiles, aérospatiales et médicales exigent un placement précis des motifs, des encres ignifuges et des codes de lot traçables selon les normes ISO. Les constructeurs automobiles déploient l'impression numérique pour les housses de sièges et les garnitures de pavillon afin de localiser les finitions par variante de modèle, réduisant les stocks de rouleaux pré-imprimés. Dans les tissus médicaux, la conformité à la norme ISO 13485 exige la validation de chaque lot de colorant, un processus simplifié lorsque les imprimantes déposent des quantités exactes sous spectrophotométrie en boucle fermée. La croissance des textiles d'ameublement est plus régulière car les acheteurs sensibles aux prix évaluent le coût d'encre plus élevé du numérique par rapport à sa flexibilité de conception, tandis que les graphiques d'affichage continuent de se développer grâce aux cycles de renouvellement des salons professionnels et des présentoirs de vente au détail.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par substrat : le polyester progresse grâce à l'économie des fibres et aux performances

Le coton représentait 42,36 % du volume de 2025, mais les substrats polyester devraient progresser à un CAGR de 7,83 %, le plus élevé parmi les matériaux, soutenu par leur part de 60 % de la production mondiale de fibres en 2024. La stabilité dimensionnelle du polyester et ses propriétés d'évacuation de l'humidité le rendent très adapté aux vêtements de performance. De plus, les encres de sublimation offrent des graphiques vibrants et durables qui ne bavent pas, même après plusieurs lavages.

Le coton, gourmand en eau, fait l'objet d'un examen croissant : les coûts d'irrigation ajoutent de la volatilité, et les marques suivent les données au niveau de l'exploitation pour satisfaire aux critères ESG. Les tissus mélangés compliquent les choix chimiques : les colorants réactifs ne se lient pas aux portions polyester, et la sublimation ne se lie pas au coton. Les encres pigmentaires comblent cet écart, bien que la durabilité soit inférieure d'environ 10 cycles de lavage aux solutions mono-fibre. La soie de luxe reste une niche haut de gamme ; les têtes numériques avec une résolution de 1 200 dpi capturent des motifs floraux microscopiques qui commandent des marges élevées malgré de faibles métreaux. Le nylon pénètre les vêtements de sport grâce à ses propriétés d'élasticité et de séchage rapide, les encres acides offrant la vivacité requise mais au prix d'un contrôle du pH plus élevé.

Analyse géographique

L'Asie-Pacifique détenait 33,71 % de la part du marché de l'impression textile numérique en 2025, ancrée par des investissements à grande échelle dans le pôle de Shengze en Chine et des installations croissantes dans le cluster de Tiruppur en Inde. Les mandats gouvernementaux d'économie d'eau au Tamil Nadu poussent les usines vers des machines qui réduisent la consommation de 60 %, accélérant la demande régionale. La région Moyen-Orient et Afrique devrait afficher le CAGR le plus rapide de 7,79 % jusqu'en 2031, alors que les Émirats arabes unis et l'Arabie saoudite canalisent les revenus pétrochimiques vers des parcs textiles à valeur ajoutée qui associent des exonérations fiscales à des services publics subventionnés. Les nouvelles usines dans la Cité industrielle de Dubaï et les zones MODON de Riyad spécifient souvent des lignes à passage unique dès le départ, évitant ainsi des modernisations coûteuses ultérieures.

L'Amérique du Nord bénéficie de stratégies de rapprochement géographique qui permettent aux marques de vêtements de réduire les délais transpacifiques de 30 jours à moins de 10. Les imprimeurs sous contrat au Mexique et dans le sud des États-Unis privilégient les systèmes pigmentaires rouleau à rouleau qui traitent les mélanges riches en coton courants dans les programmes de mode régionaux. L'Europe reste l'environnement le plus réglementé ; la directive révisée sur les émissions industrielles impose des plafonds stricts d'effluents pour les nouvelles installations de finition, orientant effectivement les convertisseurs en Italie, en Espagne et au Portugal vers des plateformes économes en eau. Les marques s'approvisionnant dans ces pays font également face à des frais de fin de vie dans le cadre des règles de responsabilité élargie des producteurs de 2025, de sorte qu'elles insistent désormais sur la production à la demande pour limiter les stocks excédentaires.

La volatilité des devises et des coûts d'emprunt à deux chiffres ont ralenti les dépenses en capital en Amérique du Sud, mais les contrats d'impression en tant que service qui regroupent équipements, encres et maintenance dans des frais au mètre gagnent du terrain parmi les convertisseurs brésiliens et argentins. L'Afrique reste un marché fragmenté : l'Égypte et l'Afrique du Sud exploitent des usines orientées vers l'exportation qui modernisent les têtes numériques sur les lignes existantes, tandis que l'Éthiopie et le Kenya attirent des projets sur site vierge grâce à l'accès en franchise de droits aux États-Unis dans le cadre de la loi sur la croissance et les opportunités en Afrique. Ces nouveaux clusters importent souvent des unités à passage unique chinoises dont le prix est inférieur de 30 à 40 % aux modèles européens, échangeant un coût d'acquisition plus faible contre des réseaux de service local plus minces. En conséquence, la taille du marché de l'impression textile numérique dans les corridors africains et sud-américains émergents croît à partir d'une base modeste mais reste encore loin de l'échelle atteinte en Asie ou en Europe.

Paysage concurrentiel

Le champ concurrentiel reste modérément fragmenté ; aucun fournisseur n'a dépassé 15 % des revenus en 2025, laissant de la place aux challengers régionaux. Les spécialistes dédiés de l'impression à jet d'encre tels que Kornit Digital et Epson se concentrent sur les systèmes d'impression directe sur vêtement et rouleau à rouleau industriels, tandis que les géants de l'imagerie diversifiés HP et Canon s'appuient sur de larges empreintes de service pour remporter des contrats multi-sites. Les fournisseurs traditionnels de sérigraphie comme SPGPrints modernisent les têtes numériques sur des cadres existants, vendant des machines hybrides qui permettent aux clients de préserver leurs actifs immobilisés tout en exploitant des travaux à données variables.

Les mouvements stratégiques se concentrent sur l'intégration verticale et les partenariats d'écosystème. EFI Reggiani regroupe des logiciels de flux de travail et des diagnostics à distance avec sa plateforme BOLT, verrouillant les revenus de consommables et facilitant l'intégration des clients. Mimaki Engineering relie son Tiger-1800B MkIII à des suites de gestion des couleurs qui réduisent le temps de prépresse, et les contrats d'abonnement de Konica Minolta incluent l'encre, le service et les mises à jour automatiques du micrologiciel, transformant les dépenses en capital en charges d'exploitation prévisibles. Les entrants chinois tels que Shenzhen Homer proposent des unités à passage unique à des prix catalogue inférieurs de 30 à 40 % à ceux de leurs homologues européens, mais les acheteurs des segments automobiles et médicaux sensibles à la qualité s'inquiètent de la disponibilité des pièces détachées après-vente.

Les fusions et alliances remodèlent également la carte des fournisseurs. En septembre 2025, EFI Reggiani a signé un protocole d'accord avec Sanko Textile, basée en Turquie, pour installer trois lignes BOLT, ce qui augmentera la capacité numérique de Sanko de 30 % une fois opérationnel. HP a ouvert son centre de démonstration de Barcelone en juin 2025 et a lancé des jeux de pigments latex sans PFAS pour le Stitch S1000, offrant aux convertisseurs une option conforme aux réglementations de l'UE un an avant l'entrée en vigueur de limites chimiques plus strictes. En novembre 2025, Kornit Digital a déployé la mise à niveau du micrologiciel et des encres Atlas Max Poly Plus, qui améliore la solidité au lavage sur le polyester recyclé et a été distribuée par voie hertzienne aux abonnés sans frais supplémentaires. Ces mouvements illustrent comment les fournisseurs utilisent les mises à jour technologiques, les installations pilotes et l'innovation en matière de consommables pour consolider leurs parts dans un marché qui récompense toujours la rapidité, la flexibilité et la prévoyance réglementaire.

Leaders du secteur de l'impression textile numérique

Seiko Epson Corporation

Kornit Digital Ltd.

Mimaki Engineering Co. Ltd.

Durst Group AG

Roland DG Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Kornit Digital a déployé la mise à niveau du micrologiciel et des encres Atlas Max Poly Plus, permettant une impression à haute solidité au lavage sur le polyester recyclé ; l'amélioration a été distribuée aux utilisateurs existants via une mise à jour logicielle par voie hertzienne incluse dans les contrats d'abonnement.

- Septembre 2025 : EFI Reggiani a signé un protocole d'accord avec Sanko Textile, basée en Turquie, pour installer trois systèmes à passage unique BOLT d'ici la fin de l'année, une initiative devant augmenter la capacité de production numérique de l'usine de 30 %.

- Juin 2025 : HP a ouvert un centre de démonstration de textile numérique à Barcelone et a lancé un jeu d'encres pigmentaires latex sans PFAS pour la gamme Stitch S1000, offrant aux convertisseurs une option conforme aux réglementations de l'UE avant les échéances réglementaires de 2026.

- Avril 2025 : Epson a présenté l'imprimante textile industrielle Monna Lisa ML-32000, une plateforme de nouvelle génération qui augmente le débit de 20 % par rapport au modèle précédent et a réalisé sa première installation commerciale chez un convertisseur de mode italien.

Portée du rapport mondial sur le marché de l'impression textile numérique

Le rapport sur le marché de l'impression textile numérique est segmenté par méthode d'impression (impression rouleau à rouleau, impression directe sur vêtement, ligne à passage unique, hybride, autres méthodes d'impression), type d'encre (sublimation, pigment, réactif, acide, disperse), application (vêtements et habillement, textiles d'ameublement, textiles techniques, affichage et signalétique), substrat (coton, polyester, soie, nylon, mélanges) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Impression rouleau à rouleau |

| Impression directe sur vêtement |

| Ligne à passage unique |

| Hybride |

| Autres méthodes d'impression |

| Sublimation |

| Pigment |

| Réactif |

| Acide |

| Disperse |

| Vêtements et habillement |

| Textiles d'ameublement |

| Textiles techniques |

| Affichage et signalétique |

| Coton |

| Polyester |

| Soie |

| Nylon |

| Mélanges |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par méthode d'impression | Impression rouleau à rouleau | ||

| Impression directe sur vêtement | |||

| Ligne à passage unique | |||

| Hybride | |||

| Autres méthodes d'impression | |||

| Par type d'encre | Sublimation | ||

| Pigment | |||

| Réactif | |||

| Acide | |||

| Disperse | |||

| Par application | Vêtements et habillement | ||

| Textiles d'ameublement | |||

| Textiles techniques | |||

| Affichage et signalétique | |||

| Par substrat | Coton | ||

| Polyester | |||

| Soie | |||

| Nylon | |||

| Mélanges | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'impression textile numérique et quelle est sa trajectoire ?

La taille du marché de l'impression textile numérique s'établit à 3,09 milliards USD en 2026 et devrait atteindre 4,28 milliards USD d'ici 2031 à un CAGR de 6,73 %.

Quelle méthode d'impression connaît la croissance la plus rapide ?

Les lignes à passage unique sont la configuration à la croissance la plus rapide, avec un CAGR projeté de 7,71 % durant 2026-2031 grâce à des débits allant jusqu'à 100 m/min.

Quelle chimie d'encre gagne des parts au-delà de la sublimation ?

Les formulations pigmentaires progressent à 7,74 % par an car elles fonctionnent sur le coton, le polyester et les mélanges sans prétraitement spécifique au tissu.

Pourquoi la croissance du Moyen-Orient et de l'Afrique dépasse-t-elle celle des autres régions ?

Les programmes de diversification aux Émirats arabes unis et en Arabie saoudite, combinés aux incitations fiscales et aux nouveaux parcs industriels, génèrent un CAGR régional de 7,79 %.

Comment les réglementations sur les économies d'eau influencent-elles l'adoption des technologies ?

Les mandats qui réduisent la consommation d'eau de 40 % dans des zones comme Tiruppur favorisent l'impression numérique, qui nécessite 60 à 80 L par kg de tissu contre 200 L pour la sérigraphie.

Quelles innovations de modèles commerciaux abaissent les barrières à l'entrée ?

Les contrats d'impression en tant que service convertissent des coûts en capital supérieurs à 500 000 USD en frais mensuels de 5 000 à 15 000 USD, permettant aux petits convertisseurs d'accéder aux équipements industriels.

Dernière mise à jour de la page le: