Taille et parts du marché de l'impression flexographique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.94 Milliards de dollars |

| Taille du Marché (2031) | 27.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression flexographique par Mordor Intelligence

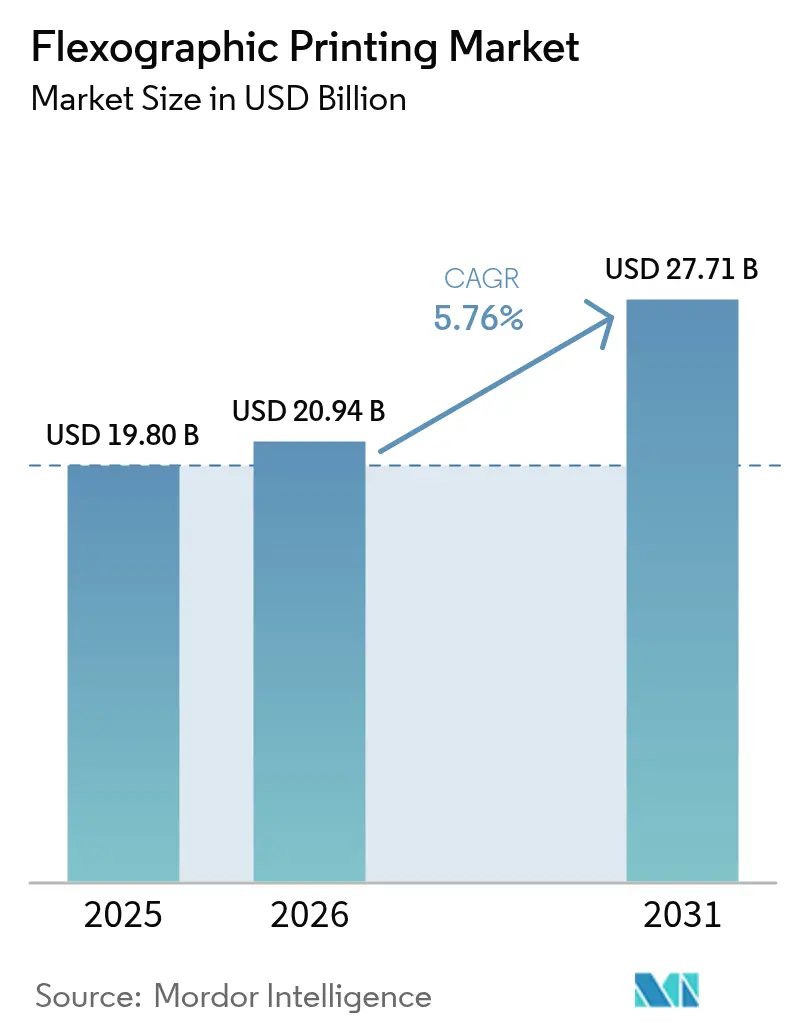

La taille du marché de l'impression flexographique était évaluée à 19,80 milliards USD en 2025 et devrait croître de 20,94 milliards USD en 2026 pour atteindre 27,71 milliards USD d'ici 2031, à un TCAC de 5,76 % durant la période de prévision (2026-2031). La hausse des volumes du commerce électronique, les réglementations strictes sur le contact alimentaire et les améliorations continues de l'automatisation des presses assistée par l'IA devraient soutenir cette dynamique sur le marché de l'impression flexographique. Les fournisseurs d'équipements optimisent les presses à bande étroite et les presses hybrides numériques pour servir les marques qui jonglent avec des cycles de vie de références plus courts, tandis que les transformateurs intensifient l'adoption des encres à base d'eau pour se conformer aux seuils de COV mondiaux. La demande croissante pour une logistique ondulée durable, associée aux investissements dans les systèmes de montage rapide de plaques et d'inspection, maintient le marché de l'impression flexographique bien positionné face aux méthodes concurrentes de lithographie et d'héliogravure. La capacité de fabrication de l'Asie-Pacifique, associée aux incitations gouvernementales en faveur de l'emballage circulaire, consolide davantage le rôle de leadership de la région sur le marché de l'impression flexographique.

Points clés du rapport

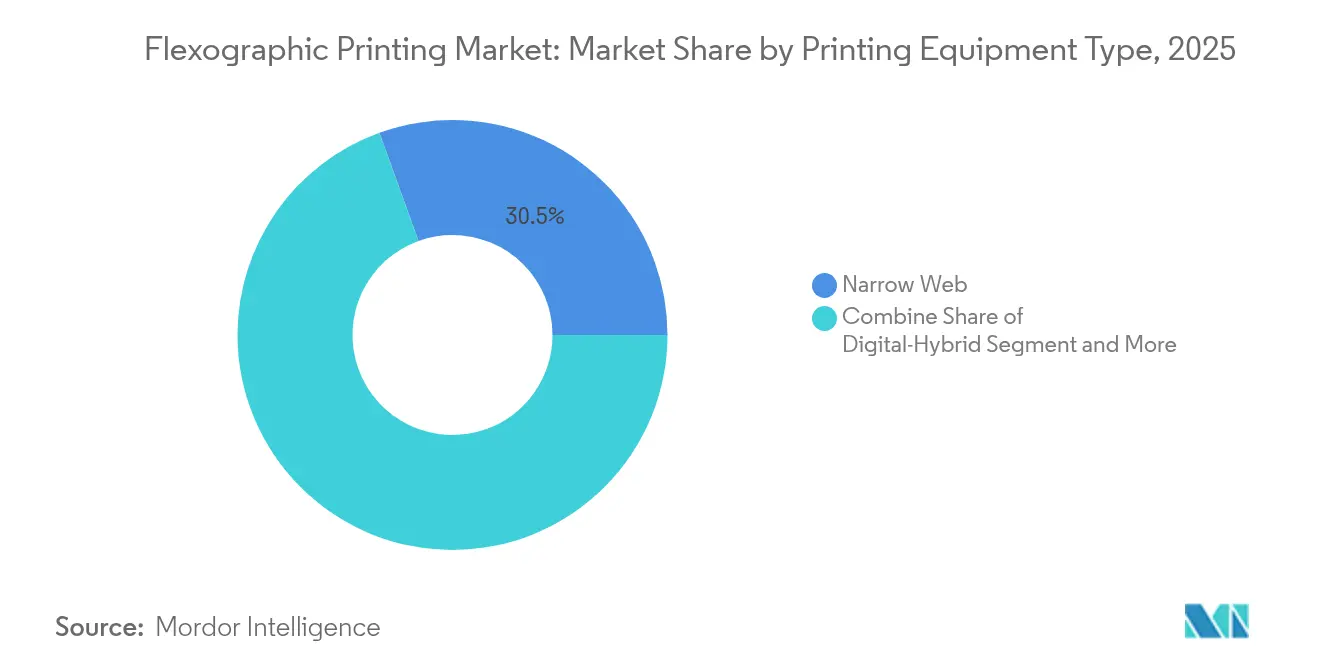

- Par équipement d'impression, les presses à bande étroite ont dominé avec une part de revenus de 30,52 % en 2025, tandis que les systèmes hybrides numériques devraient progresser à un TCAC de 9,09 %.

- Par type d'encre, les formulations à base d'eau représentaient 40,42 % de la taille du marché de l'impression flexographique en 2025 ; les encres durcissables aux UV devraient se développer à un TCAC de 8,28 %.

- Par type de substrat, le papier et le carton ont dominé avec une part de revenus de 45,10 % en 2025, tandis que les films plastiques souples devraient progresser à un TCAC de 7,86 %.

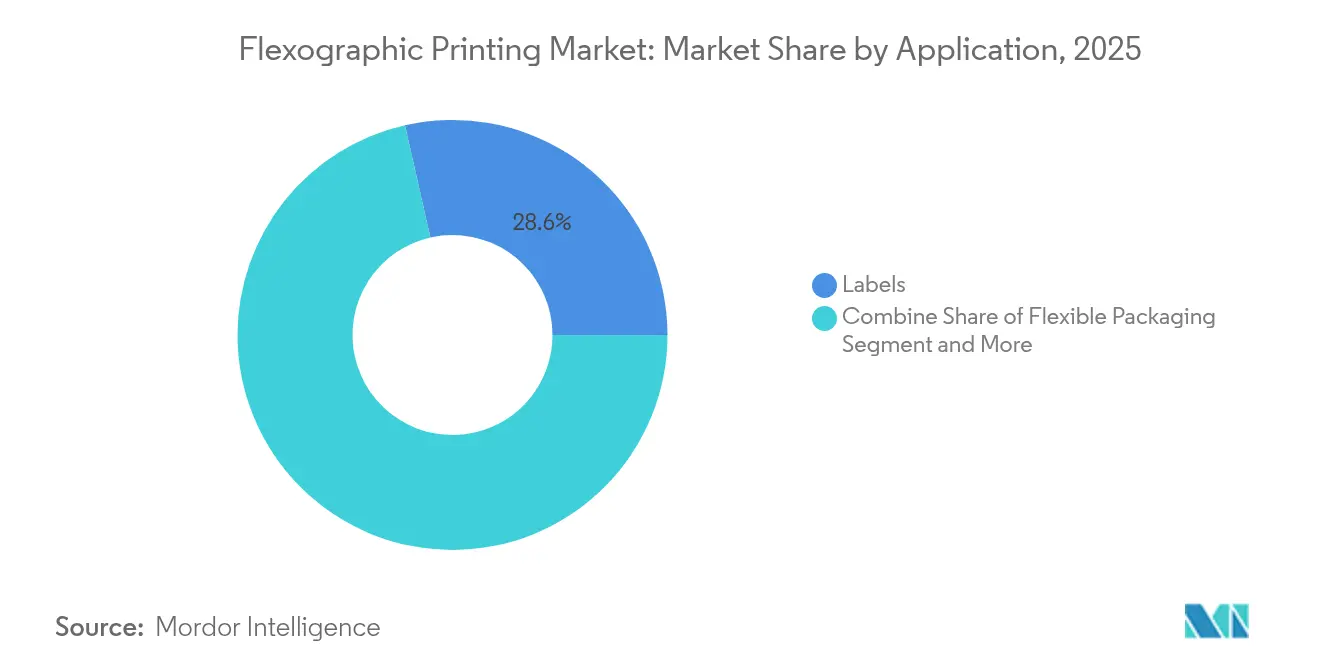

- Par application, l'emballage souple devrait progresser à un TCAC de 8,05 % jusqu'en 2031, dépassant les étiquettes, qui ont conservé une part de revenus de 28,55 % en 2025.

- Par secteur d'utilisation final, la santé et les produits pharmaceutiques devraient enregistrer le TCAC le plus rapide à 9,05 %, même si l'alimentation et les boissons détenaient 34,10 % de la taille du marché de l'impression flexographique en 2025.

- Par géographie, l'Asie-Pacifique représentait 38,05 % des parts du marché de l'impression flexographique en 2025, et la région devrait croître à un TCAC de 9,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'impression flexographique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande des propriétaires de marques pour des cycles de vie de références plus courts | +1.2% | Mondial ; Amérique du Nord et UE les plus actifs | Moyen terme (2-4 ans) |

| Impression d'emballages longue durée rentable | +0.9% | Asie-Pacifique en tête ; extension vers le MEA | Long terme (≥ 4 ans) |

| Adoption des encres à base d'eau pour la conformité au contact alimentaire | +1.1% | Mondial ; porté par les réglementations d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Logistique ondulée durable | +0.8% | Mondial ; première traction en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Automatisation des presses par l'IA | +1.0% | Asie-Pacifique et Amérique du Nord, en expansion dans l'UE | Long terme (≥ 4 ans) |

| Enveloppes multi-parois pour le commerce électronique | +0.7% | Mondial ; concentré dans les centres de distribution urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande des propriétaires de marques pour des cycles de vie de références plus courts

Les préférences des consommateurs évoluent plus vite que jamais, poussant les responsables de marques à renouveler fréquemment les visuels d'emballage. Les transformateurs répondent en s'appuyant sur des presses à bande étroite qui effectuent les changements de plaques en quelques minutes, réduisant les temps d'arrêt et les pertes de matières. Des solutions telles que l'Onyx GO offrent un contrôle actif du repérage qui réduit les rebuts de mise en route de 30 %. [1]Uteco Converting S.p.a., "Onyx GO," uteco.comLes tirages plus courts permettent également aux détaillants de tester des éditions saisonnières sans constituer de stocks excédentaires, réduisant ainsi la charge en fonds de roulement sur l'ensemble du marché de l'impression flexographique. En parallèle, les logiciels de flux de travail basés sur le cloud accélèrent les approbations de visuels, garantissant que les nouveaux designs passent du concept au rayon en quelques semaines.

Impression d'emballages longue durée rentable

Lorsque les volumes dépassent des millions d'impressions, la flexographie offre toujours le coût unitaire le plus bas. Les plaques photopolymères durent des centaines de milliers de cycles, tandis que les sécheurs économes en énergie réduisent les coûts d'exploitation. Le cas Orion de DuPont illustre une économie de solvants de 30 % après migration de l'héliogravure vers la flexo, ainsi que de meilleures conditions de travail en atelier. [2]DuPont, "Orion adopts advanced flexography," dupont.comCes économies maintiennent les lignes de produits de grande consommation traditionnelles ancrées dans le marché de l'impression flexographique, préservant l'utilisation des presses et les ventes de pièces détachées pour les équipementiers. Les transformateurs asiatiques, qui fonctionnent souvent en trois équipes, maximisent ces avantages de coûts pour répondre à la demande tirée par les exportations.

Adoption des encres à base d'eau pour la conformité au contact alimentaire

Les régulateurs des deux côtés de l'Atlantique plafonnent les résidus de solvants dans les emballages primaires, orientant les imprimeurs vers des encres à base d'eau ou des encres UV à faible migration. Ces formulations éliminent les COV dangereux et présentent une bonne adhérence sur le papier ainsi que sur les films traités. Les encres UV/LED à faible migration de TROY Group respectent les limites de la FDA 21 CFR §175.300 tout en réduisant l'énergie de durcissement jusqu'à 60 %. [3]TROY Group, "Inks for Food Packaging," troygroup.com Les premiers adoptants bénéficient d'un statut de fournisseur privilégié auprès des producteurs alimentaires multinationaux, et cette différenciation soutient la réalisation des prix sur le marché de l'impression flexographique.

Transition vers une logistique ondulée durable

Le commerce électronique génère des volumes de colis qui favorisent les boîtes ondulées résistantes aux chocs et facilement recyclables. Les presses flexo équipées de rouleaux anilox optimisés pour les liners à haute porosité produisent des graphismes percutants sans écraser les micro-cannelures. Le Plan d'action pour l'économie circulaire de l'UE accélère cette transition en stipulant des seuils de contenu recyclé. Les entreprises de logistique citent également la réduction du poids des palettes, ce qui diminue les émissions tout au long de la chaîne d'approvisionnement. Les transformateurs capables de certifier la provenance du papier selon les normes FSC ou PEFC accèdent aux programmes « label vert » des détaillants, stimulant la demande globale sur le marché de l'impression flexographique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cannibalisation par l'impression à jet d'encre numérique sur les courtes séries | -0.8% | Mondial ; plus aiguë dans les économies hautement automatisées | Court terme (≤ 2 ans) |

| Volatilité des prix des plaques photopolymères | -0.6% | Mondial ; chaîne d'approvisionnement concentrée en Asie | Moyen terme (2-4 ans) |

| Renforcement des réglementations sur les COV à base de solvants | -0.7% | Amérique du Nord et UE, affectant progressivement l'APAC | Moyen terme (2-4 ans) |

| Pénurie d'opérateurs de presses qualifiés | -0.5% | Mondial ; écart le plus important en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cannibalisation par l'impression à jet d'encre numérique sur les courtes séries

Les avancées dans les têtes piézoélectriques et les encres à dispersion aqueuse permettent des données variables et une qualité d'image proche de l'offset à des coûts compétitifs. Les conditionneurs pharmaceutiques intègrent des lignes numériques avec des logiciels ERP pour produire des notices spécifiques à chaque pays à la demande, réduisant les stocks à zéro. En réponse, le marché de l'impression flexographique se tourne vers des presses hybrides qui fusionnent des stations à jet d'encre en ligne avec des unités conventionnelles, préservant les flux de finition établis tout en ajoutant une capacité de sérialisation.

Volatilité des prix des plaques photopolymères

Les matières premières élastomères et résines restent exposées aux fluctuations pétrochimiques et à l'incertitude géopolitique. Les suppléments au comptant ont atteint des pourcentages à deux chiffres fin 2024, érodant les marges brutes des transformateurs liés par des contrats d'approvisionnement annuels. La technologie des plaques liquides, pionnière de MacDermid, promet une intensité moindre en matières premières et une production localisée, bien que l'adoption reste inférieure à 5 % de tous les nouveaux volumes de plaques. La stabilité des prix des plaques est essentielle pour la précision du calcul des coûts des travaux, et la volatilité continue de tempérer les plans d'expansion sur le marché de l'impression flexographique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement d'impression : les presses hybrides numériques stimulent l'innovation

Les presses hybrides numériques ont augmenté leur part des nouvelles installations, les transformateurs cherchant une seule ligne capable d'alterner entre le mode de production de masse et les lots personnalisés. Bien que les machines à bande étroite aient sécurisé 30,52 % des revenus en 2025, le groupe hybride est en voie d'atteindre un TCAC de 9,09 %, bien au-dessus du marché global de l'impression flexographique. Les configurations typiques combinent 10 groupes flexo pour les couleurs de marque avec des barres à jet d'encre CMJN placées juste avant le rembobinoir. Ces configurations réduisent le temps de changement de travail à moins de cinq minutes, maintenant les lignes rentables même lorsque les quantités moyennes de commandes tombent en dessous de 5 000 m linéaires. Les lignes à bande moyenne restent privilégiées pour les suremballages de papier hygiénique et les emballages de snacks, tandis que la flexo CI à grande largeur conserve sa domination dans les pochettes à soufflet. Les presses feuille à feuille servent les cartons pliants qui nécessitent des stations de découpe précises en aval.

Les transformateurs qui s'équipent de plateformes modulaires peuvent ultérieurement ajouter des traiteurs corona, des rouleaux refroidisseurs ou des secondes barres à jet d'encre à mesure que les combinaisons de clients évoluent. La SapphireLUCE illustre cette voie modulaire, associant une résolution de 1 200 × 1 200 DPI à des vitesses de 150 m/min. Les accords de niveau de service incluent souvent des analyses de maintenance prédictive, réduisant les temps d'arrêt imprévus à moins de 2 % des heures disponibles. Ces caractéristiques maintiennent le pouvoir de fixation des prix pour les équipementiers, même si le marché plus large de l'impression flexographique subit une pression concurrentielle de la part des presses reconditionnées dans les économies émergentes.

Par type d'encre : les encres durcissables aux UV progressent malgré la domination des encres à base d'eau

Les systèmes à base d'eau représentaient 40,42 % des revenus en 2025 grâce à leur faible odeur et à leur approbation pour le contact alimentaire direct dans la plupart des juridictions. Ils constituent la chimie de base pour les boîtes ondulées, les cartons pliants et les emballages papier. Les encres durcissables aux UV devraient toutefois enregistrer un TCAC de 8,28 % jusqu'en 2031, car elles permettent des vitesses de ligne plus élevées et une excellente résistance aux rayures sur les films non poreux. Les solutions durcissables par énergie nécessitent des lampes LED compactes qui consomment 65 % moins d'énergie que les unités à arc au mercure, réduisant les factures d'électricité des usines. Les variantes à base de solvants, contraintes par le resserrement des plafonds de COV en vertu de la règle US EPA Part 59, continuent de céder des parts. Les produits durcissables par faisceau d'électrons restent une niche à moins de 2 % de pénétration, mais montrent des promesses dans les opercules pour produits laitiers et les cartons aseptiques.

Les fournisseurs d'encres se différencient par la stabilité de la dispersion des pigments, le contrôle de la rhéologie et les packages d'additifs à faible migration. L'encre GelFlex EB d'INX International supprime la stratification dans certaines applications de snacks, réduisant le grammage et diminuant l'utilisation de feuilles. Ces innovations font écho au discours plus large sur la durabilité qui résonne sur l'ensemble du marché de l'impression flexographique.

Par type de substrat : les films souples défient la domination du papier

Le papier et le carton représentaient encore 45,10 % de la surface d'impression en 2025, portés par la demande en forte hausse pour les expéditeurs du commerce électronique. En revanche, les films multicouches PE, PP et PET devraient progresser à un TCAC de 7,86 %, dépassant les projections antérieures en raison de l'expansion de la livraison d'épicerie. Les feuilles métallisées protègent les arômes et les aliments sensibles à la lumière, maintenant leur pertinence malgré les débats sur la recyclabilité. Les films haute barrière traités au plasma permettent des pochettes mono-matière, ouvrant une nouvelle voie de durabilité qui maintient la compétitivité des plastiques.

Les propriétaires de marques testent désormais des matières premières recyclées chimiquement, permettant des grades de substitution qui répondent aux mandats de contenu recyclé bientôt en vigueur. L'emballage de barre protéinée de National Flexible utilisant 70 % de PET recyclé souligne cette réalité commerciale. Ces études de cas illustrent comment l'évolution des substrats façonne directement les plans d'investissement sur le marché de l'impression flexographique.

Par application : l'emballage souple dépasse les segments traditionnels

Les lignes d'étiquettes ont généré 28,55 % des revenus en 2025, mais l'emballage souple est en voie d'atteindre un TCAC de 8,05 % car le commerce omnicanal exige une protection robuste des envois. Les expéditeurs ondulés conservent les applications logistiques essentielles tout en évoluant vers des graphismes intérieurs premium pour améliorer l'expérience de déballage. Les cartons pliants, confrontés aux substitutions de substrats, maintiennent leurs parts là où la rigidité structurelle est essentielle. Les médias imprimés poursuivent leur contraction séculaire à mesure que les propriétaires de marques réorientent leurs budgets vers les canaux numériques.

Les transformateurs au service des produits frais utilisent la flexo à données variables pour imprimer des codes QR de traçabilité à chaque équipe. Emerald Packaging déploie ce modèle sur 2 milliards de pochettes par an, reflétant un pivot plus large vers l'engagement sur l'emballage. Ces cas d'usage élargissent la capture de valeur au sein du marché de l'impression flexographique au-delà de la marque alimentaire traditionnelle.

Par secteur d'utilisation final : la santé stimule la croissance premium

Les producteurs d'alimentation et de boissons ont consommé 34,10 % de la production totale des presses en 2025, portés par une demande constante en produits de grande consommation. La santé et les produits pharmaceutiques enregistreront cependant le TCAC le plus élevé à 9,05 % à mesure que les règles de sérialisation se répandent dans le monde entier. Les médicaments sans ordonnance et les étiquettes de dispositifs médicaux nécessitent des micro-textes, des codes-barres à fort contraste et des vernis inviolables, des fonctions bien prises en charge par les rouleaux anilox à haute linéature. Les marques de soins personnels privilégient les effets métalliques et les substrats en fibres naturelles, offrant des volumes premium stables. Les entreprises industrielles, telles que les fournisseurs de fûts chimiques, apprécient les encres résistantes aux UV qui survivent au stockage en extérieur.

WestRock intègre la production de cartes blister et de notices sous les protocoles ISO 13485, offrant des solutions clés en main qui simplifient la qualification des fournisseurs pour les entreprises pharmaceutiques. Cette capacité spécialisée soutient la résilience des marges dans le segment santé du marché de l'impression flexographique.

Analyse géographique

L'Asie-Pacifique a généré la plus grande part de revenus à 38,05 % en 2025 et devrait croître à un TCAC de 9,06 % jusqu'en 2031. La Chine fournit des substrats, des encres et des machines, permettant des synergies de coûts intégrées, tandis que l'Inde affiche une croissance à deux chiffres des colis du commerce électronique qui alimente la demande intérieure en emballages. Le Japon et la Corée du Sud mettent l'accent sur l'automatisation, en développant des lignes de presses équipées de changements de rouleaux assistés par cobots. Les objectifs de recyclage des gouvernements de l'ASEAN incitent à l'adoption des encres à base d'eau et des conceptions de pochettes mono-matière, élargissant les opportunités adressables sur l'ensemble du marché de l'impression flexographique.

L'Amérique du Nord reste le pionnier technologique, accueillant des essais pilotes pour des caméras d'inspection pilotées par l'IA et des contrôleurs de viscosité connectés au cloud. Les propriétaires de marques récompensent les transformateurs qui démontrent des flux de travail à faible migration conformes à la FDA, soutenant une impression à haute valeur ajoutée par mètre carré. Les pénuries de main-d'œuvre persistent, suscitant des initiatives telles que le programme Advanced Career Education de Ricoh qui forme les opérateurs à l'analyse de données en bord de presse. Les tendances de relocalisation réorientent la fabrication de biens de consommation de l'Asie vers le Mexique, stimulant de nouveaux investissements dans les lignes CI flexo en Amérique du Nord.

L'Europe maintient une surveillance réglementaire stricte, imposant l'adoption rapide de photoinitiateurs d'origine végétale et d'encres sans huile minérale dans le cadre du programme Zéro Pollution. L'Allemagne ancre l'excellence en ingénierie, la France accélère l'emballage en bioplastique, et l'Italie développe des pôles de compétences en bande étroite tels que le centre de 1 200 m² de Bobst à Florence. Les transformateurs d'Europe de l'Est tirent parti de structures salariales favorables pour absorber les commandes en débordement, renforçant le rôle diversifié de la région sur le marché de l'impression flexographique.

Paysage concurrentiel

Le marché mondial de l'impression flexographique est modérément concentré, les cinq premiers fournisseurs de presses et de prépresse combinés couvrant entre 35 % et 45 % des facturations annuelles d'équipements. Bobst, Heidelberger Druckmaschinen, Mark Andy, Koenig & Bauer et SOMA maintiennent leur différenciation grâce à des logiciels de flux de travail intégrés, des diagnostics à distance et des contrats de service flexibles. Chacun a introduit des modules d'IA qui ajustent dynamiquement les clés d'encre et les réglages de tension, réduisant les déchets jusqu'à 20 %. L'acquisition de MacDermid Graphics Solutions par XSYS a élargi l'intégration verticale aux plaques photopolymères, renforçant la stabilité de l'approvisionnement pour les grands groupes de transformateurs.

Les nouveaux entrants se concentrent sur des architectures à jet d'encre à passage unique ou des modèles de service régionalisés qui promettent une livraison plus rapide des pièces détachées. Cependant, les acheteurs valorisent toujours les bibliothèques de gestion des couleurs éprouvées et les châssis mécaniques longue durée. La presse Optima de SOMA utilise une vision par apprentissage automatique pour signaler les variations d'impression en quelques millisecondes, illustrant comment les acteurs établis fusionnent logiciel et matériel pour défendre leurs parts. Sur l'ensemble du marché de l'impression flexographique, la concurrence par les prix s'intensifie dans les presses CI de milieu de gamme, tandis que les lignes hybrides premium préservent des marges à deux chiffres.

Les alliances stratégiques façonnent également la concurrence. Bobst collabore avec des spécialistes des rouleaux apex pour optimiser la géométrie des cellules, tandis que les fournisseurs d'encres s'associent aux équipementiers pour certifier les recettes à faible migration avant la législation. La consolidation devrait se poursuivre à mesure que les fournisseurs cherchent à atteindre une échelle suffisante pour financer la R&D et répondre aux critères de durabilité des utilisateurs finaux. L'écosystème qui en résulte favorise les participants capables de fournir des solutions du berceau au berceau, couvrant l'imagerie des plaques, le nettoyage des anilox et les simulations de jumeaux numériques.

Leaders du secteur de l'impression flexographique

Bobst Group SA

OMET S.r.l

Comexi Group

Mark Andy Inc.

Edale Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Bobst a ouvert un Centre de compétences de 1 200 m² à Florence, en Italie, proposant des lignes flexo en ligne, numériques et tout-en-un.

- Janvier 2025 : UFlex a confirmé sa participation à PrintPack India 2025 pour présenter ses systèmes d'encres UV et à base d'eau.

- Décembre 2024 : Uteco s'est associé à ACIMGA et UNI pour définir des normes de durabilité pour les presses flexographiques.

- Septembre 2024 : Mark Andy a mis en avant la flexo de nouvelle génération à Labelexpo avec une forte adhésion des clients.

Portée du rapport mondial sur le marché de l'impression flexographique

L'impression flexographique est un procédé d'impression qui utilise des plaques souples en caoutchouc ou en plastique. Chaque plaque, avec son image légèrement en relief, est montée sur un cylindre et encrée avec une encre à séchage rapide. La matière à imprimer, ou substrat, passe entre les plaques d'impression et le rouleau, qui utilise la pression pour maintenir le substrat contre la plaque. L'étude évalue les revenus générés par la vente de différents types d'encres et d'équipements d'impression flexographique fournis par les fournisseurs opérant sur le marché.

Le marché de l'impression flexographique est segmenté par application (boîtes ondulées, cartons pliants, emballages souples, étiquettes, médias imprimés et autres applications) et par géographie (Amérique du Nord [États-Unis et Canada], Europe [Royaume-Uni, Allemagne, France, Italie, Espagne et reste de l'Europe], Asie-Pacifique [Chine, Inde, Japon, Australie et Nouvelle-Zélande et reste de l'Asie-Pacifique], Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Bande étroite |

| Bande moyenne |

| Grande largeur |

| Feuille à feuille |

| Hybride numérique |

| À base d'eau |

| À base de solvant |

| Durcissable aux UV |

| Durcissable par faisceau d'électrons |

| Papier et carton |

| Films plastiques souples |

| Feuille métallique |

| Autre type de substrat |

| Boîtes ondulées |

| Carton pliant |

| Emballage souple |

| Étiquettes |

| Médias imprimés |

| Autre application |

| Alimentation et boissons |

| Santé et produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Industriel |

| Autre secteur d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type d'équipement d'impression | Bande étroite | ||

| Bande moyenne | |||

| Grande largeur | |||

| Feuille à feuille | |||

| Hybride numérique | |||

| Par type d'encre | À base d'eau | ||

| À base de solvant | |||

| Durcissable aux UV | |||

| Durcissable par faisceau d'électrons | |||

| Par type de substrat | Papier et carton | ||

| Films plastiques souples | |||

| Feuille métallique | |||

| Autre type de substrat | |||

| Par application | Boîtes ondulées | ||

| Carton pliant | |||

| Emballage souple | |||

| Étiquettes | |||

| Médias imprimés | |||

| Autre application | |||

| Par secteur d'utilisation final | Alimentation et boissons | ||

| Santé et produits pharmaceutiques | |||

| Soins personnels et cosmétiques | |||

| Industriel | |||

| Autre secteur d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'impression flexographique ?

La taille du marché de l'impression flexographique a atteint 20,94 milliards USD en 2026.

À quelle vitesse le marché de l'impression flexographique devrait-il croître ?

Le marché devrait afficher un TCAC de 5,76 % entre 2026 et 2031.

Quelle région est en tête du marché de l'impression flexographique ?

L'Asie-Pacifique détient 38,05 % des parts de revenus et devrait soutenir une croissance à un TCAC de 9,06 % jusqu'en 2031.

Quel segment d'équipement se développe le plus rapidement ?

Les presses hybrides numériques devraient progresser à un TCAC de 9,09 % grâce à leur capacité à gérer efficacement les longues et les courtes séries.

Pourquoi les encres à base d'eau sont-elles si répandues dans l'impression flexographique ?

Elles répondent aux réglementations de plus en plus strictes sur le contact alimentaire et les COV tout en soutenant les objectifs d'emballage durable, sécurisant 40,42 % de parts de marché en 2025.

Quel secteur d'utilisation final devrait connaître la croissance la plus rapide ?

La santé et les produits pharmaceutiques se développeront à un TCAC de 9,05 % à mesure que les mandats de sérialisation se répandent dans le monde entier.

Dernière mise à jour de la page le: