Taille et part du marché des équipements d'impression

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.67 Milliards de dollars |

| Taille du Marché (2031) | 24.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

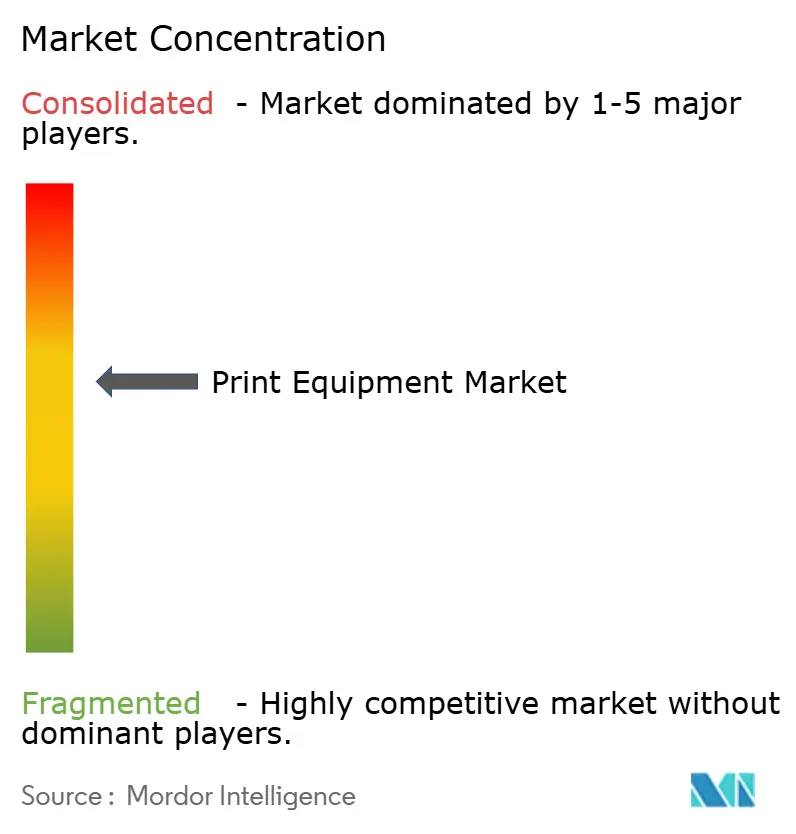

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'impression par Mordor Intelligence

La taille du marché des équipements d'impression devrait s'étendre de 19,98 milliards USD en 2025 et 20,67 milliards USD en 2026 à 24,22 milliards USD d'ici 2031, enregistrant un TCAC de 3,22 % entre 2026 et 2031. La demande se déplace des lignes dominées par l'offset vers les presses numériques et hybrides, les convertisseurs cherchant à accélérer les changements de travaux, à minimiser la mise en route et à exploiter les fonctionnalités de données variables. Les réglementations en matière d'étiquetage des denrées alimentaires et des produits pharmaceutiques dans l'Union européenne et aux États-Unis orientent les investissements vers des presses prenant en charge la sérialisation et les déclarations d'allergènes. Les centres de traitement des commandes du commerce électronique achètent des équipements numériques à bande étroite pour imprimer les boîtes d'expédition le jour de l'envoi, tandis que les propriétaires de marques élargissent le nombre de références pour servir des micro-segments. La pression concurrentielle exercée par les acteurs centrés sur les logiciels contraint les fabricants de presses traditionnels à ajouter des plateformes de flux de travail connectées au cloud et des formules d'abonnement, un pivot qui accroît les besoins de refinancement mais promet des revenus de services récurrents.

Principaux enseignements du rapport

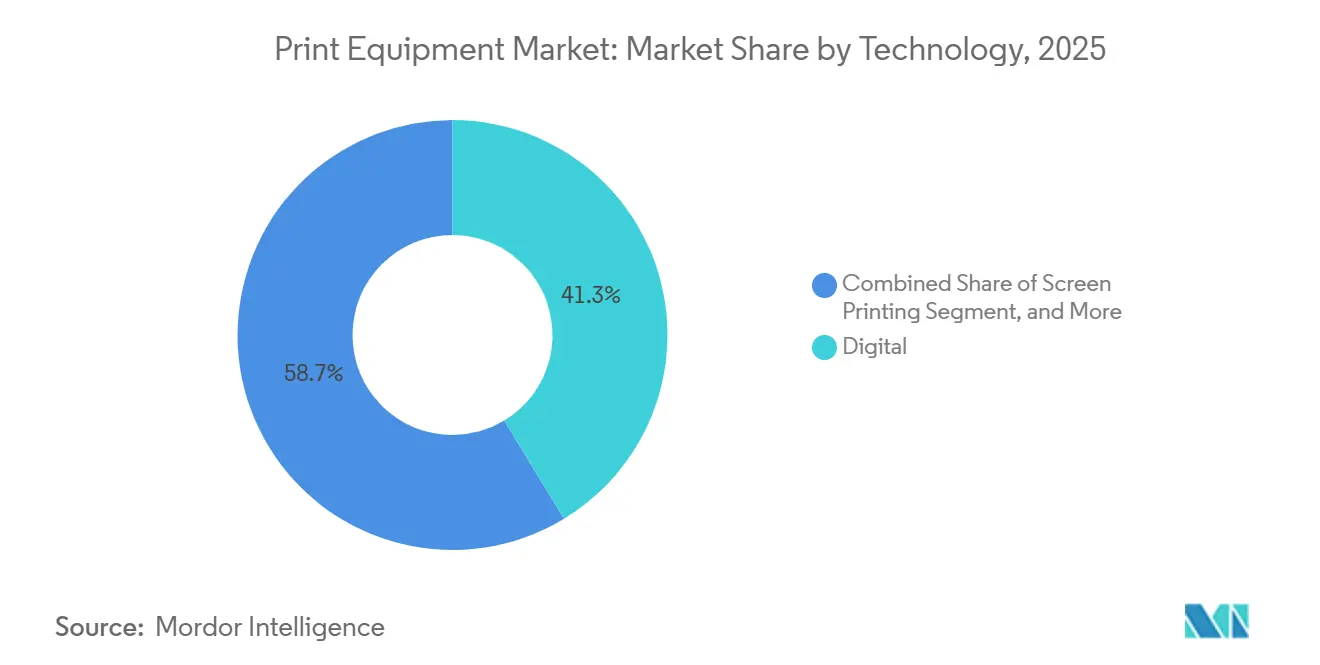

- Par technologie, la technologie numérique a dominé le marché des équipements d'impression avec une part de marché de 41,32 % en 2025 et devrait progresser à un TCAC de 4,02 % jusqu'en 2031.

- Par type d'équipement, les équipements de presse ont représenté 37,32 % de la taille du marché des équipements d'impression en 2025, tandis que les systèmes de postpresse et de finition ont affiché la trajectoire la plus rapide avec un TCAC de 3,84 % sur la période 2026-2031.

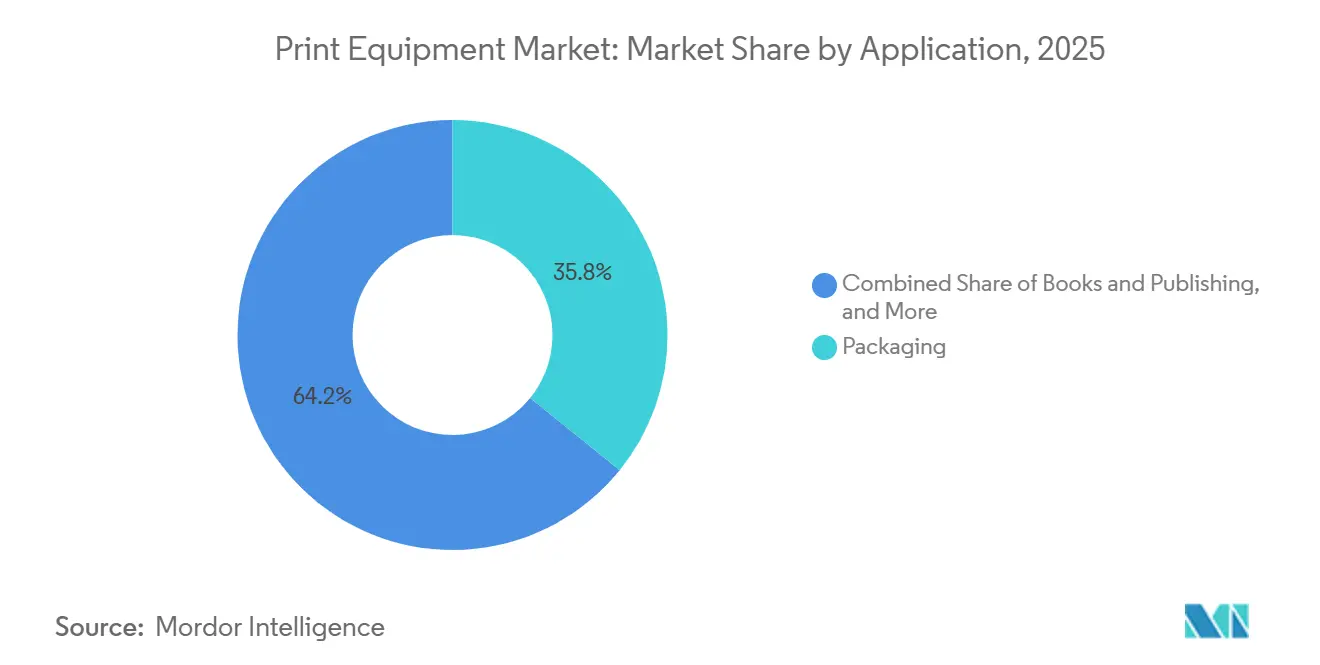

- Par application, l'emballage a représenté 39,81 % du marché des équipements d'impression en 2025 et progresse à un TCAC de 3,96 % jusqu'en 2031.

- Par utilisateur final, les convertisseurs d'emballage ont représenté 44,32 % de la demande en 2025 et croissent à un TCAC de 3,78 % jusqu'en 2031.

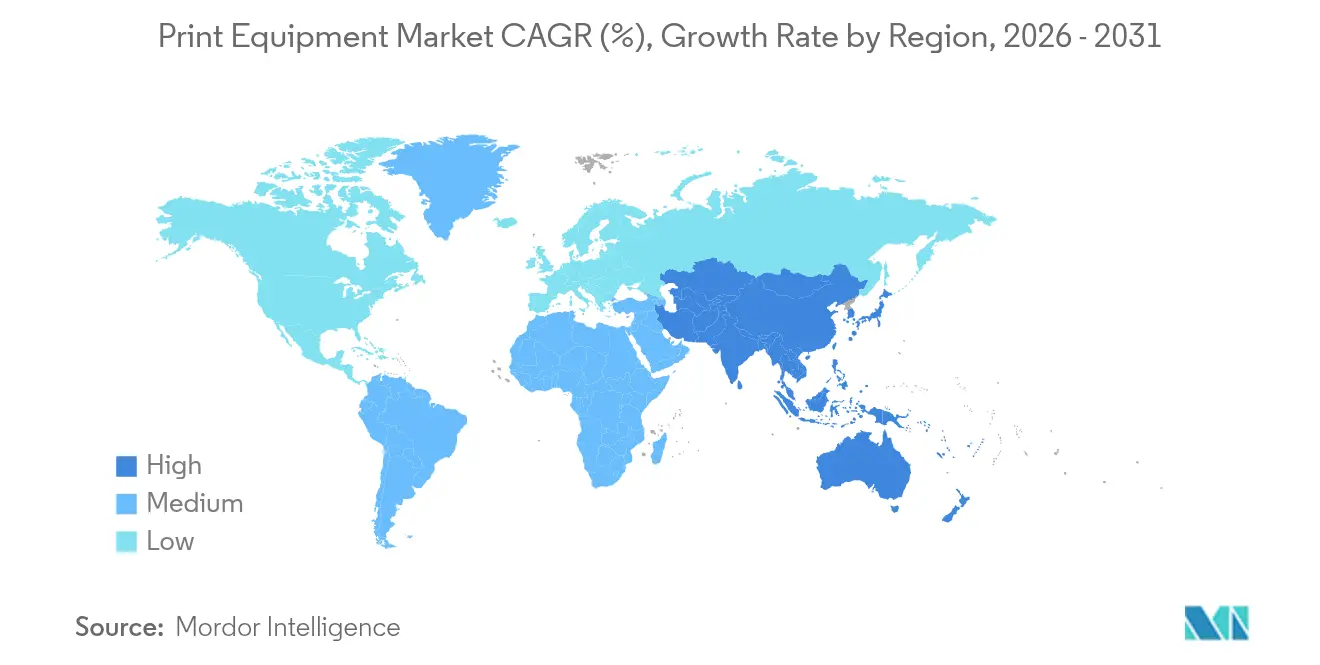

- Par géographie, l'Asie-Pacifique a représenté 41,43 % du volume mondial en 2025 et devrait croître à un TCAC de 4,12 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements d'impression

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vents réglementaires favorables pour les étiquettes numériques alimentaires et pharmaceutiques | +0.9% | Mondial, porté par l'UE et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Tirages à la demande de livres et d'emballages stimulant les dépenses d'investissement | +0.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression des propriétaires de marques pour la prolifération des références | +0.6% | Mondial | Moyen terme (2 à 4 ans) |

| L'adoption des presses hybrides réduit le coût total de possession | +0.5% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| La maintenance prédictive basée sur l'IA minimise les temps d'arrêt des presses | +0.4% | Marchés à forte automatisation | Moyen terme (2 à 4 ans) |

| Essor des micro-usines décentralisées à proximité des utilisateurs finaux | +0.3% | Asie-Pacifique et Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vents réglementaires favorables pour les étiquettes numériques alimentaires et pharmaceutiques

Les mandats d'étiquetage de l'UE et des États-Unis exigent désormais des filigranes numériques, un étiquetage variable des allergènes et une traçabilité au niveau des lots, poussant les convertisseurs vers des modernisations par jet d'encre et des achats de presses numériques en greenfield. L'Inde a ajouté la sérialisation par code QR pour les médicaments destinés à l'exportation en avril 2025, renforçant cette convergence mondiale.[1]Autorité de sécurité et de normes alimentaires de l'Inde, "Exigences de sérialisation par code QR," fssai.gov.in Les propriétaires de marques préqualifient les fournisseurs sur la base de la conformité à la norme ISO 12647, de sorte que les fournisseurs de presses associent spectrophotomètres et calibration en boucle fermée à chaque vente pour réussir les audits clients. Les presses numériques aident également les convertisseurs à éviter les pénalités que les régulateurs de l'UE peuvent imposer jusqu'à 4 % du chiffre d'affaires mondial pour les produits alimentaires mal étiquetés, un risque qui rend les erreurs de changement de travaux analogiques inacceptables. Pour se prémunir contre de futures modifications réglementaires, les conditionneurs pharmaceutiques spécifient désormais des presses acceptant à la fois des encres à base d'eau et des encres durcissables aux UV, garantissant une marge de manœuvre pour les formulations à faible migration une fois que les restrictions sur les PFAS se renforceront. L'effet net est que la sérialisation numérique est devenue un déclencheur de dépenses d'investissement au niveau du conseil d'administration plutôt qu'une simple case réglementaire à cocher.

Tirages à la demande de livres et d'emballages stimulant les dépenses d'investissement

L'économie des tirages courts s'est inversée après 2024, lorsque 62 % des imprimeurs commerciaux ont accepté des commandes inférieures à 500 unités, contre 41 % en 2020, grâce aux lignes toner et jet d'encre qui éliminent le coût des plaques et les déchets de mise en route. Les plateformes de commerce électronique impriment désormais des boîtes en carton ondulé sur site, réduisant les coûts de stockage et permettant des promotions saisonnières le jour même. Cimpress a engagé plus de 100 millions USD pour des unités HP Indigo afin de localiser la production et de réduire les délais de commande à l'expédition de 72 à 24 heures. Des éditeurs tels que Springer Nature ont transféré 78 % de leurs titres de fonds de catalogue vers l'impression à la demande, éliminant ainsi la nécessité de mettre au pilon les invendus. Les fabricants de presses offset s'empressent d'ajouter des barres jet d'encre sur les lignes bobine afin de capter les commandes situées dans la fourchette 1 000-10 000 exemplaires, où la vitesse analogique reste pertinente. À mesure que ces prototypes hybrides font leurs preuves en termes de fiabilité, les prêteurs commencent à proposer des formules de crédit-bail spécifiques à la structure qui regroupent services et consommables, abaissant ainsi le taux de rentabilité minimal pour les ateliers de taille moyenne.

Pression des propriétaires de marques pour la prolifération des références

Unilever a lancé 1 200 nouvelles références en 2024, soit une hausse de 35 % qui contraint les fournisseurs d'emballages à réduire les fenêtres de changement de travaux de plusieurs heures à quelques minutes.[2]Unilever, "Rapport annuel et comptes 2024," unilever.com Procter and Gamble met en avant les emballages en édition limitée comme levier de croissance essentiel, intensifiant le besoin de graphismes variables sans plaque. Les objectifs de durabilité compliquent le choix des encres, car les films mono-matériaux recyclables limitent la tolérance aux solvants, poussant les convertisseurs vers des presses modulaires capables de changer de chimie en cours de poste. Les presses numériques permettent aux responsables marketing de tester A/B les visuels d'étiquettes en rayon dans un seul cycle de réapprovisionnement, une boucle de rétroaction impossible avec les outils analogiques. Les grands convertisseurs investissent donc dans des lignes multi-technologies qui combinent des stations à base d'eau, UV et solvant sous un logiciel de flux de travail commun. Les petits ateliers ne disposant pas de ce capital fusionnent dans des réseaux plus importants ou se retirent du marché, accélérant la consolidation du secteur.

L'adoption des presses hybrides réduit le coût total de possession

Le Cartonmaster CX-145 de Heidelberg réunit des stations flexographiques et jet d'encre, permettant aux convertisseurs de cartons plats de réduire leur stock de plaques tout en maintenant la vitesse analogique pour les longs tirages. Bobst, Koenig et Bauer visent à commercialiser un hybride héliogravure-numérique répondant aux exigences d'opacité pour les films métallisés où le jet d'encre est encore insuffisant. Les analyses comparatives montrent que les hybrides atteignent le seuil de rentabilité au-delà de 10 000 impressions avec des changements fréquents de références, car ils éliminent le coût des plaques sur les panneaux variables tout en conservant une vitesse de ligne élevée. La main-d'œuvre polyvalente est rare, de sorte que les fournisseurs intègrent un routage des travaux par intelligence artificielle et un repérage automatisé pour masquer la complexité des processus aux opérateurs. Les premiers adoptants font état d'une réduction des déchets totaux de 18 % et d'un retour sur investissement en 12 mois lorsque les lignes hybrides remplacent deux presses distinctes. Les filiales financières des fabricants proposent désormais des contrats de crédit-bail basés sur la performance liés au taux de disponibilité, rendant l'adoption encore plus attractive sur le plan économique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du papier graphique comprimant les marges | −0.6% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs de presse qualifiés | −0.5% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Risques croissants de cybersécurité dans les presses connectées au cloud | −0.3% | Mondial | Moyen terme (2 à 4 ans) |

| Réglementations PFAS limitant certaines chimies d'encres | −0.2% | Europe, certains États des États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du papier graphique comprimant les marges

Les pics de pâte à papier nordique et brésilienne au début de 2025 ont fait grimper les prix des feuilles couchées de 18 %, comprimant l'EBITDA des imprimeurs et retardant les modernisations de presses. Les règles d'économie circulaire de l'UE encouragent les fibres recyclées, mais la qualité variable des feuilles oblige les opérateurs à recalibrer les presses plus souvent, augmentant les temps d'arrêt et la consommation d'encre. Les convertisseurs aux marges étroites de 8 à 12 % peinent à répercuter ces hausses dans des contrats clients pluriannuels, si bien que les dépenses d'investissement pour de nouvelles lignes glissent en bas de la liste des priorités. Certains imprimeurs offset se couvrent contre le risque pâte à papier avec des contrats à terme, mais les frais de couverture ont augmenté de 22 % en 2025, érodant l'avantage. Les fournisseurs numériques vantent la réduction des déchets, mais les travaux jet d'encre à forte couverture consomment des encres et des tambours coûteux, atténuant les économies. En conséquence, les investissements se bifurquent : les grands groupes concluent des contrats papier pluriannuels et adoptent le jet d'encre haute vitesse, tandis que les petits ateliers reportent les modernisations et subissent la volatilité du marché au comptant.

Pénurie d'opérateurs de presse qualifiés

Le Bureau of Labor Statistics des États-Unis prévoit une baisse de 7 % de l'emploi des opérateurs de presse entre 2024 et 2034, les départs à la retraite dépassant les nouvelles entrées.[3]Bureau of Labor Statistics des États-Unis, "Perspectives des travailleurs de l'impression," bls.gov L'organisation professionnelle allemande rapporte que 40 % des imprimeurs citent les effectifs comme leur principale contrainte de capacité, ce qui entraîne une augmentation des dépenses en automatisation des flux de travail.[4]Bundesverband Druck und Medien, "Enquête sur la main-d'œuvre qualifiée 2025," bvdm-online.de Les fournisseurs répondent avec des diagnostics à distance et un appariement des couleurs par intelligence artificielle, mais ces liens cloud exposent les usines à des risques de cybersécurité et de pannes réseau. Les programmes d'apprentissage ne peuvent pas combler le déficit assez rapidement, de sorte que certains convertisseurs recrutent des joueurs de jeux vidéo et les reconvertissent sur des presses numériques qui ressemblent à de grandes consoles à écran tactile. Les imprimeurs d'Asie-Pacifique font désormais écho à cette préoccupation, les jeunes travailleurs préférant les rôles dans le commerce électronique et la programmation, ce qui entraîne une inflation salariale pour les opérateurs expérimentés. Sans soulagement sur le plan de la main-d'œuvre, les convertisseurs plafonnent l'utilisation à 85-90 % pour éviter l'épuisement professionnel, limitant la croissance des revenus même lorsque la demande augmente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le numérique prend de l'élan

Le numérique a capté 41,32 % du marché des équipements d'impression en 2025 et a progressé à un rythme annuel de 4,02 %. Les lignes jet d'encre et toner séduisent les convertisseurs qui ont besoin de graphismes variables sans coût de plaques, une valeur qui compense la vitesse brute plus faible. La taille du marché des équipements d'impression pour les presses numériques devrait s'étendre significativement à mesure que les éditeurs pivotent vers l'impression à la demande. L'offset conserve les longs tirages, mais sa part se réduit chaque année. Les unités flexographiques restent essentielles pour les films souples à haute opacité, tandis que l'héliogravure s'applique aux travaux décoratifs ultra-longs. Les équipements de sérigraphie restent une niche pour le textile et l'électronique. Les convertisseurs choisissent de plus en plus des équipements hybrides qui ajoutent des barres jet d'encre sur des bobines flexo, équilibrant longueur de tirage et personnalisation.

Canon et Heidelberg ont uni leurs forces en 2024 sur un moteur électrophotographique B2, visant à ancrer des modèles hybrides de volume moyen. La feuille de route de production jet d'encre de Ricoh cible les convertisseurs d'étiquettes désireux d'éliminer les plaques. Les avancées du jet d'encre aqueux ont amélioré l'adhérence sur les supports non couchés, mais la résistance au frottement reste inférieure aux systèmes solvantés.

Par type d'équipement : l'automatisation du postpresse s'accélère

Le matériel de presse représentait 37,32 % du tonnage 2025, mais les équipements de postpresse constituent le segment à la croissance la plus rapide, avec un TCAC de 3,84 %, les usines automatisant la découpe à l'emporte-pièce, le pliage et l'inspection. La part de marché des équipements d'impression pour les lignes de finition augmente à mesure que les pénuries de main-d'œuvre rendent la séparation robotisée des flans et le contrôle qualité par vision plus attractifs. Le Cartonmaster de Heidelberg intègre ces étapes, montrant comment les cellules clés en main réduisent l'encombrement au sol et le temps de cycle. Les systèmes de prépresse se banalisent sous les flux de travail cloud, mais restent essentiels pour le contrôle des couleurs. Les équipements auxiliaires, tels que les refendeuses et les stratifieuses, soutiennent la demande dans l'emballage souple, où les convertisseurs jonglent avec plusieurs substrats à chaque poste.

Bobst a enregistré une hausse de 28 % des commandes pour les découpeuses Mastercut en 2024, reflétant l'urgence de réduire les temps d'arrêt. Les presses feuille à feuille dominent encore le travail commercial grâce à leur agilité de format, tandis que les lignes bobine se réduisent avec la baisse du volume des magazines. En termes de format, les classes B1 et B2 assurent les tirages moyens, tandis que le B3 sert les imprimeurs rapides. Les offres groupées d'équipements auxiliaires propriétaires augmentent les coûts de changement de fournisseur et font l'objet d'un examen antitrust dans l'UE et aux États-Unis.

Par application : l'emballage domine

L'emballage représentait 39,81 % du volume 2025 et devrait progresser de 3,96 % jusqu'en 2031, le commerce électronique exigeant des travaux en carton ondulé et en emballage souple à court tirage. La taille du marché des équipements d'impression pour les presses d'emballage bénéficie des centres de traitement des commandes qui impriment des boîtes à la demande pour réduire les stocks. HP a sécurisé 50 millions USD de commandes Indigo auprès d'ePac, soulignant l'économie numérique en dessous de 10 000 impressions. Les livres et l'édition diminuent en termes d'unités, mais l'impression à la demande soutient la stabilité des volumes. La publicité et la signalétique migrent vers le jet d'encre bobine pour les bannières et les présentoirs de vente au détail. L'impression de sécurité et transactionnelle reste une niche mais résistante en raison des barrières réglementaires.

La CNUCED a estimé le commerce de détail en ligne mondial à 22 % des ventes en 2025, renforçant la croissance du carton ondulé. Les convertisseurs d'emballage souple ajoutent des barres jet d'encre aux lignes flexo existantes, mariant vitesse et personnalisation. Les livres s'appuient sur des tirages en juste-à-temps qui réduisent les coûts d'entreposage et de mise au pilon, tandis que la signalétique se partage entre la sérigraphie à plat pour les grands tirages et le jet d'encre pour les graphismes ciblés.

Par utilisateur final : les convertisseurs mènent les dépenses

Les convertisseurs d'emballage représentaient 44,32 % des dépenses en 2025 et croissent à 3,78 % alors qu'ils poursuivent les commandes de mono-matériaux recyclables et les pics de références. La part de marché des équipements d'impression parmi les convertisseurs augmente car les presses hybrides réduisent les déchets et les temps d'arrêt. Les imprimeurs commerciaux se diversifient dans les chèques et les documents sécurisés, mais se débattent avec une demande incertaine pour les catalogues. Les ateliers intégrés réduisent leurs parcs et externalisent les pics de charge, accélérant la consolidation. Les points d'impression rapide font face à des courtiers en ligne avec une tarification algorithmique, forçant des sorties ou des fusions.

DS Smith a investi 120 millions GBP (152 millions USD) pour ajouter des capacités numériques en carton ondulé à travers l'Europe. Les imprimeurs commerciaux déploient le jet d'encre grand format pour la signalétique, élargissant leurs compétences commerciales vers les substrats et la finition. Le recul des ateliers intégrés, né lors des changements liés au travail à distance, libère des capacités que les grands convertisseurs absorbent. L'intégration verticale brouille les frontières à mesure que les groupes d'emballage rachètent des ateliers commerciaux pour internaliser le travail d'étiquetage.

Analyse géographique

L'Asie-Pacifique représentait 41,43 % du volume mondial en 2025 et devrait croître à 4,12 % jusqu'en 2031. La subvention de 8 milliards CNY (1,1 milliard USD) de la Chine finance le déploiement de presses numériques dans les villes de taille moyenne, réduisant les kilomètres logistiques. Les exportateurs de médicaments indiens modernisent leurs lignes pour la sérialisation de l'UE, stimulant la demande de jet d'encre. Les grands acteurs japonais adoptent des presses hybrides pour l'emballage à court tirage, tandis que l'Australie subit le frein des droits de douane à l'importation sur les nouveaux équipements. La Corée du Sud se développe dans les systèmes de sérigraphie pour l'emballage de semi-conducteurs.

L'Europe et l'Amérique du Nord représentent ensemble environ 45 % des tonnes de 2025, mais la croissance est lente. Les règles de traçabilité de l'UE poussent les convertisseurs vers la sérialisation numérique, mettant à rude épreuve les petits opérateurs. L'Allemagne a enregistré 4 % d'installations globales en moins en 2024, mais les commandes numériques ont augmenté de 12 % alors que les entreprises poursuivaient des initiatives de réduction des déchets. Les États-Unis se divisent : les grands groupes d'emballage investissent massivement dans le jet d'encre haute vitesse, tandis que de nombreux ateliers commerciaux exploitent leurs actifs offset existants. Le Canada se consolide à mesure que les imprimeurs de taille moyenne ferment ou fusionnent.

L'Amérique du Sud, le Moyen-Orient et l'Afrique détiennent le reste. Le Brésil investit dans la flexographie pour l'emballage alimentaire mais lutte contre la volatilité des coûts d'importation. L'Arabie saoudite soutient l'impression locale dans le cadre de Vision 2030 avec des prêts bonifiés pour les presses. Les Émirats arabes unis commercialisent des pôles d'impression en zone franche pour servir le Golfe et l'Afrique. L'Afrique du Sud est aux prises avec les coûts énergétiques mais enregistre des achats sélectifs de jet d'encre pour les cartons pharmaceutiques, tandis que le Kenya développe ses lignes d'emballage pour répondre à la demande régionale des consommateurs.

Paysage concurrentiel

Les principaux fabricants Heidelberg, Koenig and Bauer, HP, Canon et Bobst détenaient ensemble environ 40 à 45 % de part de marché en 2025, indiquant une concentration modérée. Chacun pivote des ventes de matériel vers les services par abonnement, intégrant des diagnostics à distance qui promettent des marges plus élevées mais augmentent l'exposition aux cyberrisques. Heidelberg a refinancé 436 millions EUR (462 millions USD) en janvier 2026 pour soutenir ce changement et réduire les charges d'intérêts. Epson a racheté le frontal Fiery d'EFI pour 591 millions USD, approfondissant l'intégration verticale et fidélisant les consommables. Canon et Heidelberg co-développent des moteurs B2 pour les presses hybrides, mais des risques d'exécution subsistent si les convertisseurs retardent leurs investissements dans un contexte macroéconomique défavorable.

Les logiciels de flux de travail différencient désormais les fournisseurs davantage que la mécanique des presses. Les modules d'apprentissage automatique prédisent l'usure des rouleaux et ajustent le dosage des encres, réduisant la dépendance aux opérateurs expérimentés. La conformité à la norme ISO 12647 figure en bonne place dans les listes de critères des appels d'offres, obligeant à regrouper spectrophotomètres de couleur et systèmes en boucle fermée. Les acteurs plus petits Mark Andy, Nilpeter et Gallus se concentrent sur les presses d'étiquettes à bande étroite, en se démarquant par leur expertise applicative et leur service rapide plutôt que par leur taille. Les plateformes de routage de travaux en ligne émergent comme des concurrents indirects en banalisant les capacités excédentaires et en resserrant les marges des convertisseurs.

Le champ de bataille à moyen terme se concentre sur les configurations hybrides qui associent la vitesse analogique à la personnalisation numérique. Aucun fournisseur ne domine encore ces systèmes, laissant de la place pour des alliances et des coentreprises. L'intensité capitalistique et la résilience de la chaîne d'approvisionnement détermineront les gagnants à mesure que les délais de livraison des composants et les coûts de financement fluctuent.

Leaders du secteur des équipements d'impression

Heidelberger Druckmaschinen AG

Bobst Group SA

HP Inc.

Canon Inc.

Koenig and Bauer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Heidelberg a refinancé une dette de 436 millions EUR (462 millions USD), prolongeant les échéances jusqu'en 2029 et réduisant les charges d'intérêts annuelles de 15 millions EUR.

- Novembre 2025 : Heidelberg a annoncé une hausse de 7 % des prises de commandes, avec 42 % des nouvelles presses associées à des abonnements Prinect.

- Juin 2025 : Heidelberg a lancé le Cartonmaster CX-145, une ligne hybride pour cartons plats avec séparation robotisée des flans.

- Mai 2025 : HP a enregistré une commande Indigo de 50 millions USD auprès d'ePac Flexible Packaging couvrant plusieurs unités 25K.

Portée du rapport mondial sur le marché des équipements d'impression

Le rapport sur le marché des équipements d'impression est segmenté par technologie (lithographie offset sur bobine, flexographie, héliogravure, sérigraphie, numérique), type d'équipement (systèmes de prépresse, presse (feuille à feuille, bobine), postpresse et finition, équipements auxiliaires et conversion en ligne), application (livres et édition, publicité et signalétique, sécurité et transactionnel, emballage, autres applications), secteur d'utilisation final (convertisseurs d'emballage, imprimeurs commerciaux, ateliers intégrés/entreprises, points d'impression rapide et de reprographie) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Lithographie offset sur bobine |

| Flexographie |

| Héliogravure |

| Sérigraphie |

| Numérique |

| Systèmes de prépresse |

| Presse (feuille à feuille, bobine) |

| Postpresse et finition |

| Équipements auxiliaires et conversion en ligne |

| Livres et édition |

| Publicité et signalétique |

| Sécurité et transactionnel |

| Emballage |

| Autres applications |

| Convertisseurs d'emballage |

| Imprimeurs commerciaux |

| Ateliers intégrés/entreprises |

| Points d'impression rapide et de reprographie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par technologie | Lithographie offset sur bobine | |

| Flexographie | ||

| Héliogravure | ||

| Sérigraphie | ||

| Numérique | ||

| Par type d'équipement | Systèmes de prépresse | |

| Presse (feuille à feuille, bobine) | ||

| Postpresse et finition | ||

| Équipements auxiliaires et conversion en ligne | ||

| Par application | Livres et édition | |

| Publicité et signalétique | ||

| Sécurité et transactionnel | ||

| Emballage | ||

| Autres applications | ||

| Par secteur d'utilisation final | Convertisseurs d'emballage | |

| Imprimeurs commerciaux | ||

| Ateliers intégrés/entreprises | ||

| Points d'impression rapide et de reprographie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la demande mondiale en équipements d'impression d'ici 2031

Le volume devrait atteindre 24,22 millions de tonnes d'ici 2031, reflétant un TCAC de 3,22 % à partir de 2026.

Quelle technologie connaît la croissance la plus rapide

Les presses numériques, qui représentaient déjà 41,32 % du volume 2025, progressent à 4,02 % par an à mesure que les convertisseurs poursuivent les données variables et les courts tirages.

Pourquoi les convertisseurs d'emballage investissent-ils le plus massivement

Le commerce électronique et la prolifération des références nécessitent des changements de travaux rapides et des codes sérialisés, rendant les presses numériques et hybrides attractives pour les lignes d'emballage.

Quelle région mène les nouvelles installations d'équipements

L'Asie-Pacifique capte 41,43 % du volume 2025 et progresse à 4,12 % jusqu'en 2031, soutenue par les programmes d'incitation chinois et indiens.

Comment les fabricants font-ils évoluer leurs modèles économiques

Les acteurs établis passent des ventes ponctuelles de matériel aux services par abonnement, en regroupant des logiciels de flux de travail et une maintenance prédictive pour fidéliser des revenus récurrents.

Dernière mise à jour de la page le: