Taille et part du marché des machines d'impression flexographique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.35 Milliards de dollars |

| Taille du Marché (2031) | 5.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.09% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines d'impression flexographique par Mordor Intelligence

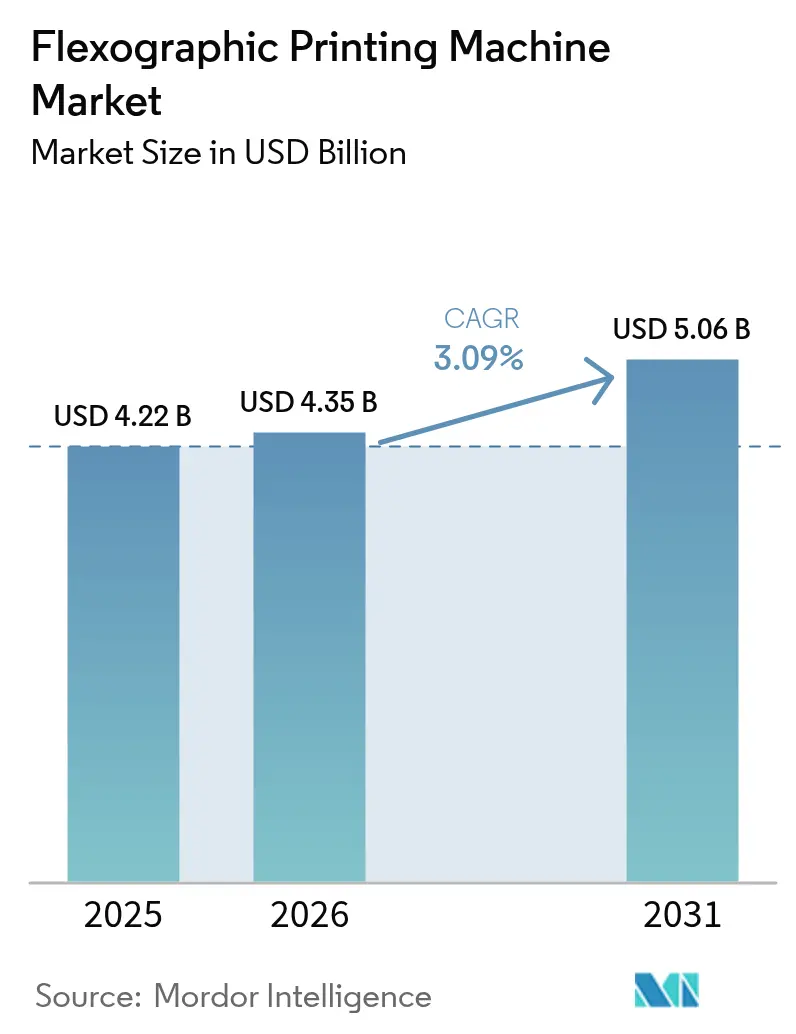

La taille du marché des machines d'impression flexographique en 2026 est estimée à 4,35 milliards USD, en hausse par rapport à la valeur de 2025 de 4,22 milliards USD, avec des projections pour 2031 indiquant 5,06 milliards USD, progressant à un CAGR de 3,09 % sur la période 2026-2031. Les priorités d'investissement s'articulent désormais autour de l'automatisation, des capacités de presse hybride et de la conformité aux règles de durabilité de plus en plus strictes, plutôt que d'une simple expansion des capacités. Les courtes séries liées au commerce électronique, les mandats relatifs aux encres à base d'eau et les plateformes de maintenance à jumeau numérique reconfigurent les critères d'approvisionnement chez les transformateurs. Les fournisseurs qui associent des changements rapides à de faibles performances en COV gagnent des parts de marché, tandis que les programmes de subventions régionaux, notamment la politique chinoise « Presse verte » de 2026, modifient la carte concurrentielle. Parallèlement, des fusions telles que XSYS-MacDermid et INX-C&A illustrent la manière dont les spécialistes des plaques et des encres se consolident pour réduire les délais et naviguer dans les restrictions relatives aux PFAS.

Principaux enseignements du rapport

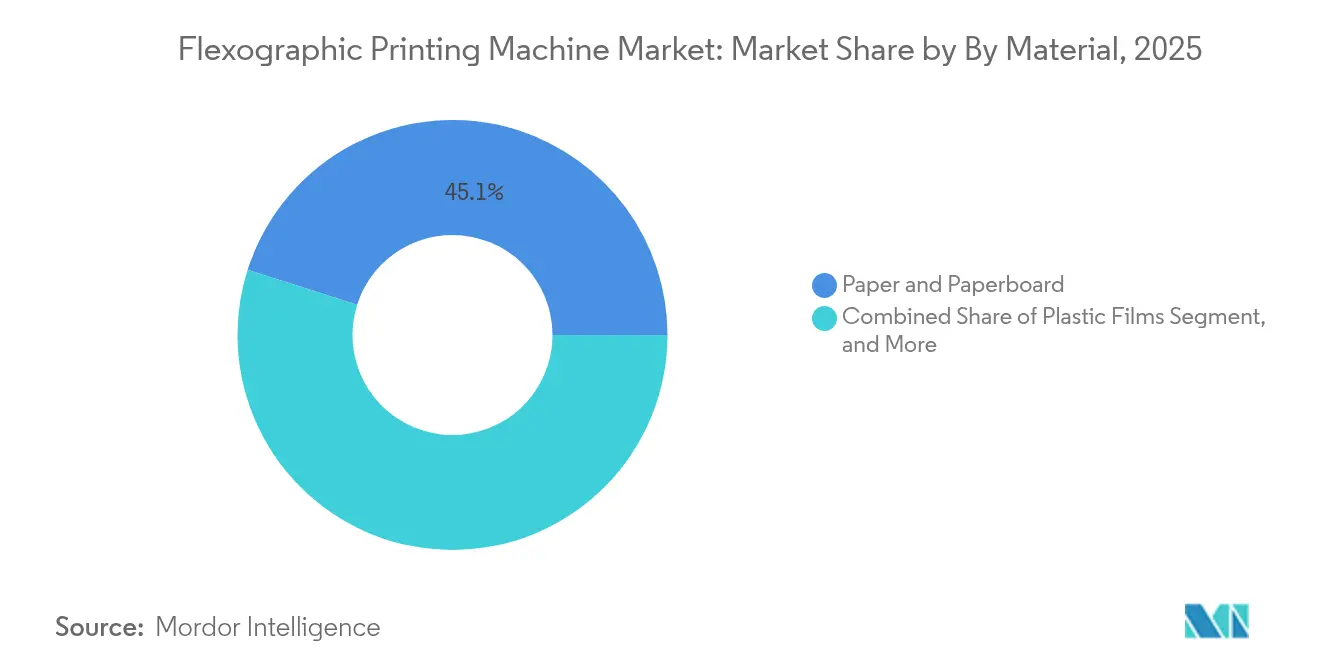

- Par matériau, le papier et le carton ont dominé avec 45,10 % de la part du marché des machines d'impression flexographique en 2025.

- Par type de presse, les systèmes en ligne/modulaires ont représenté 39,00 % de la taille du marché des machines d'impression flexographique en 2025.

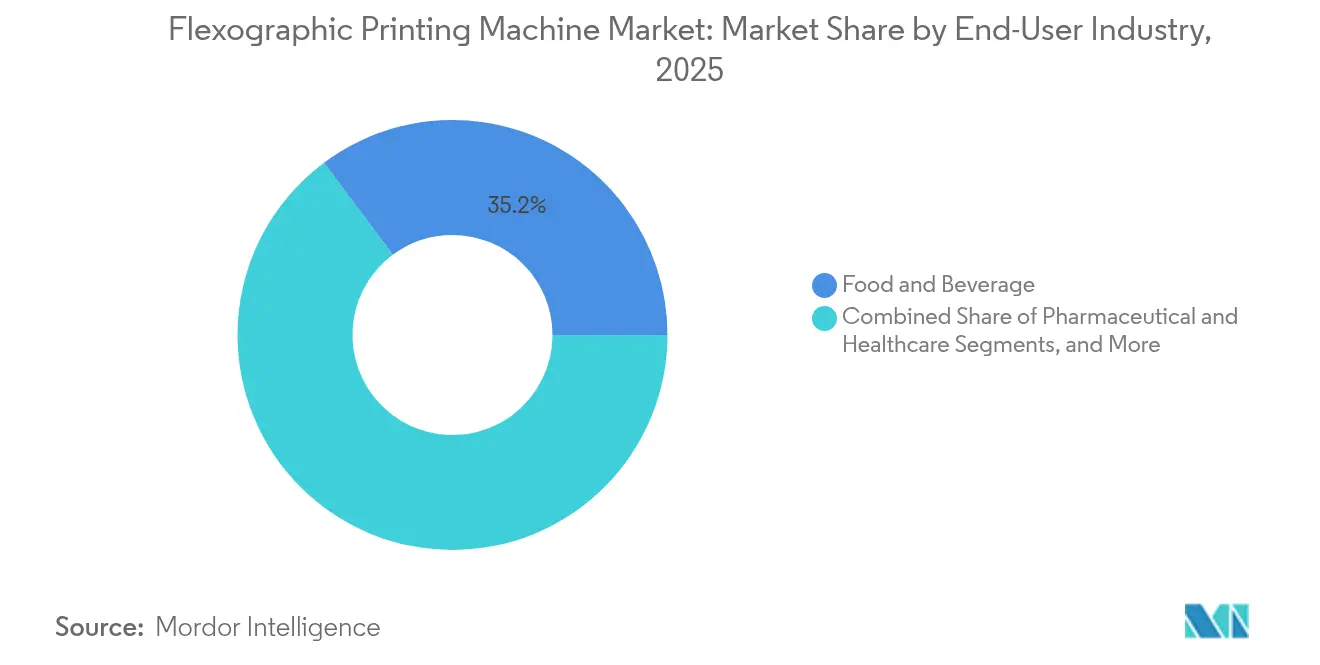

- Par secteur d'utilisation final, l'alimentation et les boissons ont représenté 35,20 % de la part du marché des machines d'impression flexographique en 2025.

- Par niveau d'automatisation, les systèmes intelligents/compatibles IoT progressent à un CAGR de 7,08 % entre 2026 et 2031 pour la taille du marché des machines d'impression flexographique.

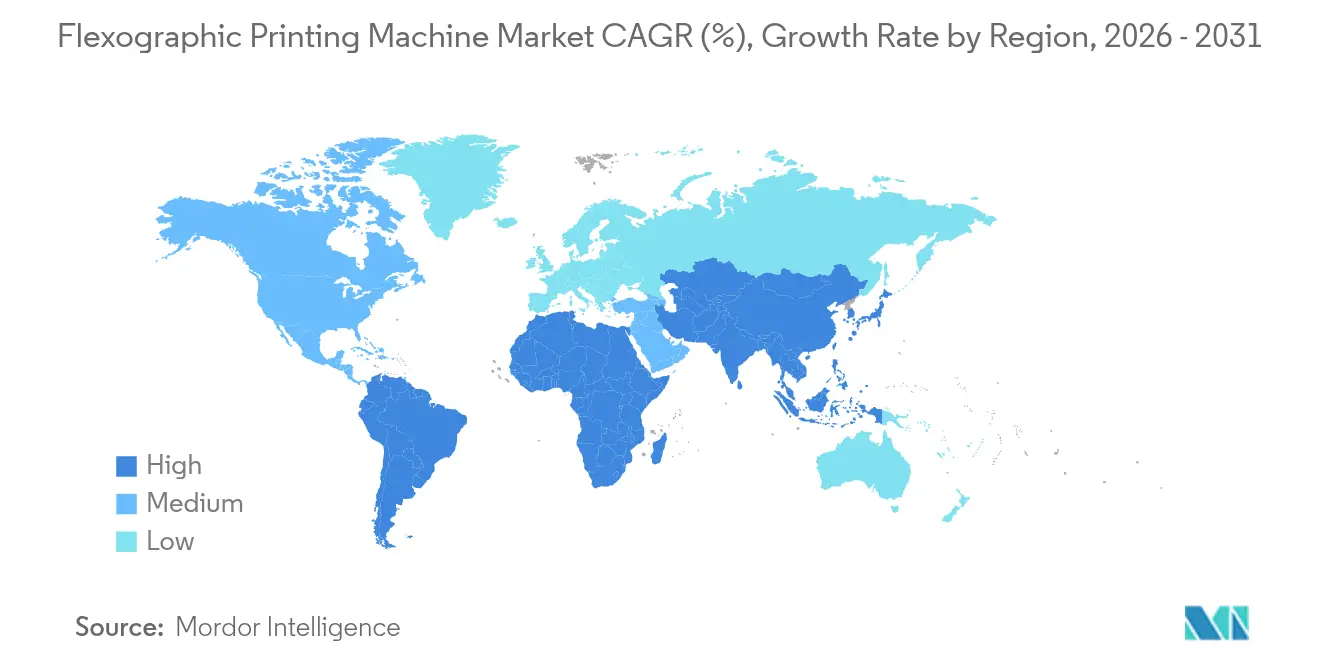

- Par géographie, l'Asie-Pacifique a capturé 40,10 % de la part du marché des machines d'impression flexographique en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des machines d'impression flexographique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capacité d'emballage à courte série rentable | +0.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Essor de l'emballage souple durable pour usage alimentaire | +0.7% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Ajouts rapides de capacités en carton ondulé | +0.6% | Cœur de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats sur les encres à base d'eau à faible teneur en COV | +0.5% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Adoption du jumeau numérique de ligne de transformation et de la maintenance prédictive par IA | +0.4% | Mondial, avec adoption précoce en Allemagne, au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Subvention chinoise « Presse verte » 2026 pour les équipements CI-flexo | +0.3% | Marché intérieur chinois, pression concurrentielle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Capacité d'emballage à courte série rentable

Les constructeurs de presses flexographiques ont considérablement réduit les temps de préparation, ramenant les séries minimales rentables de 5 000 m à près de 500 m. Des cycles plus courts permettent aux marques disposant de références saisonnières ou régionales de déployer des graphismes personnalisés sans coûts prohibitifs. Les plaques LUX ITP de MacDermid quittent désormais la salle des plaques en huit heures, contre deux jours auparavant, ce qui supprime un goulot d'étranglement majeur pour les transformateurs ciblant des changements de maquette le lendemain. Ensemble, des plaques plus rapides et des changements rapides permettent à la flexographie de récupérer des travaux qui étaient auparavant confiés aux presses numériques. Les transformateurs investissent donc dans des lignes modulaires de milieu de gamme qui équilibrent vitesse et flexibilité, soutenant la demande d'équipements sur le marché des machines d'impression flexographique.

Essor de l'emballage souple durable pour usage alimentaire

Les réglementations européennes et nord-américaines éliminent les PFAS tout en exigeant une recyclabilité totale. Saica Flex prévoit un portefeuille 100 % recyclable d'ici 2030 avec 5 % de contenu en matières recyclées après consommation, illustrant la pression exercée sur les transformateurs pour prouver leur circularité[1]Source : Packaging Europe, « Comment Saica Flex vise un avenir circulaire pour l'emballage souple », packagingeurope.com. Les encres GelFlex EB d'INX suppriment les couches de stratification, réduisant le poids total de l'emballage tout en maintenant l'intégrité de la barrière inxinternational.com. Les partenariats de revêtement barrière en ligne, tels que Solenis-Heidelberg, réduisent encore les processus secondaires. Alors que les transformateurs s'empressent de certifier de nouvelles formulations chimiques avant le plafond PFAS de l'UE d'août 2026, la demande de presses capables de faire fonctionner des encres à base d'eau ou à durcissement par faisceau d'électrons à des vitesses compétitives augmente, au bénéfice du marché des machines d'impression flexographique.

Ajouts rapides de capacités en carton ondulé pour la logistique du commerce électronique

Les onduleurs d'Asie-Pacifique ajoutent des lignes pour répondre à la personnalisation des emballages liée au commerce en ligne. Plus de la moitié des graphismes de boîtes en carton ondulé utilisent déjà la flexographie, en raison de son avantage en termes de vitesse sur les papiers kraft bruns. La règle chinoise sur l'emballage express GB 43352-2023 impose des limites en métaux lourds sur les encres, poussant les transformateurs vers des formulations conformes à base d'eau. Aux États-Unis, l'expansion de l'usine d'Atlantic Packaging souligne une tendance similaire vers la réalisation de commandes en carton ondulé à références multiples et à fort mélange.

Mandats sur les encres à base d'eau à faible teneur en COV

L'Agence de protection de l'environnement des États-Unis applique désormais des règles d'utilisation nouvelle significative à pratiquement toutes les nouvelles formulations d'encres, obligeant les formulateurs à documenter les impacts environnementaux. L'État de Washington débat de l'interdiction d'encres la plus stricte à ce jour, ce qui déclencherait une reformulation en masse. Les lignes à haute vitesse à base d'eau, telles que la machine à 100 m/min du groupe OSP, prouvent que les performances sans solvant sont réalisables à grande échelle. La réglementation renforce l'investissement dans les encres à base d'eau sur l'ensemble du marché des machines d'impression flexographique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Presses CI multicolores à forte intensité capitalistique | -0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Pénurie d'opérateurs de presse qualifiés | -0.4% | Europe et Japon | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans les délais de fabrication des plaques pour les très courtes séries | -0.3% | Mondial, avec impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Durcissement des restrictions PFAS sur la compatibilité des revêtements barrières | -0.2% | Amérique du Nord et UE, s'étendant aux zones réglementaires d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Presses CI multicolores à forte intensité capitalistique

Une ligne CI de 1 300 mm entièrement équipée peut atteindre 4 millions USD, bien au-dessus des alternatives modulaires. En conséquence, même les grands comptes mondiaux ont différé leurs commandes en 2024, réduisant les réservations CI de Bobst de 24 %. Les transformateurs du marché intermédiaire hésitent à financer des presses haut de gamme alors que les longueurs de séries moyennes se réduisent, ralentissant les cycles de remplacement sur le marché des machines d'impression flexographique.

Pénurie d'opérateurs de presse qualifiés en Europe et au Japon

La gestion complexe du repérage et des couleurs nécessite encore des équipes expérimentées, mais les départs à la retraite dépassent le nombre de nouveaux entrants. L'Autorité européenne du travail classe la pénurie de main-d'œuvre qualifiée parmi les principales contraintes de la région. Les transformateurs japonais répondent en déployant des robots de manutention automatisés de Fujifilm Business Innovation pour réduire les interventions manuelles. Néanmoins, les lacunes en matière de main-d'œuvre continuent de limiter le débit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination du papier face à l'innovation plastique

Le papier et le carton ont dominé le marché des machines d'impression flexographique avec une part de 45,10 % en 2025, soutenu par les cartons de commerce électronique au détail et les papiers kraft recyclés. Les transformateurs s'appuient sur la facilité de recyclage du papier pour satisfaire les mandats des marques, tandis que des revêtements améliorés prolongent la durée de conservation des aliments ambiants. Les films plastiques, cependant, affichent le CAGR le plus rapide à 6,33 % à mesure que les stratifiés mono-matériaux et les mélanges de matières recyclées après consommation répondent aux besoins de circularité et de barrière.

La bataille de substitution s'intensifie alors que les encres EB d'INX permettent aux structures de films de supprimer une couche de stratification, réduisant l'épaisseur sans compromettre la barrière. La nouvelle capacité de résine PET d'UFlex en Égypte reflète les mouvements mondiaux d'autosuffisance en résine pour raccourcir les chaînes d'approvisionnement. Dans l'ensemble, les transformateurs de papier développent leurs parcs d'onduleuses, tandis que les fournisseurs de films poursuivent les sachets à haute barrière, soutenant ensemble la demande d'équipements sur l'ensemble de la taille du marché des machines d'impression flexographique pour les presses spécifiques aux substrats.

Par type de presse : flexibilité modulaire versus qualité CI

Les systèmes en ligne/modulaires ont représenté 39,00 % des revenus en 2025 grâce à des coûts d'acquisition abordables et à des changements de travaux agiles, des caractéristiques appréciées par les produits alimentaires à marque de distributeur et les cosmétiques indépendants. Les presses à impression centrale, bien que capitalistiques, progressent le plus rapidement à un CAGR de 5,28 %, portées par les exigences des marques en matière de repérage couleur-à-couleur serré sur les manchons rétractables et les snacks en grand format.

Les conceptions hybrides brouillent les anciennes frontières : l'OnyxOMNIA d'Uteco intègre des têtes à jet d'encre sur un groupe flexo huit couleurs, offrant 400 m/min tout en permettant des données variables. À mesure que les fabricants d'équipements d'origine CI déploient des cylindres de plaques automatiques et des diagnostics à jumeau numérique, les transformateurs travaillant en 24h/6j migrent vers le haut de gamme, orientant le marché des machines d'impression flexographique vers des plateformes de plus haute spécification.

Par secteur d'utilisation final : leadership alimentaire face à la croissance du commerce électronique

L'alimentation et les boissons ont maintenu une part de 35,20 % en 2025, car les règles de sécurité et les normes de présentation au détail s'alignent naturellement avec les encres à faible migration et les changements de couleur rapides de la flexographie. Drake's Brewing a réduit ses émissions de portée 3 de 4 % après être passé à des canettes recyclables, illustrant les effets d'attraction-répulsion de la durabilité des marques.

L'emballage logistique et de commerce électronique, affichant un CAGR de 7,42 % jusqu'en 2031, est le moteur de croissance remarquable. Les usines de carton ondulé adoptent des presses modulaires à configuration rapide pour imprimer des codes QR au niveau des lots, personnalisant chaque boîte d'expédition. Le facteur de variation du volume du segment en fait un indicateur avancé de la demande d'équipements, façonnant de plus en plus les budgets d'investissement sur le marché des machines d'impression flexographique.

Par niveau d'automatisation : les systèmes intelligents conduisent la transformation

Les presses conventionnelles représentent encore 57,90 % des installations mondiales, un effet d'héritage des déploiements antérieurs. Pourtant, les lignes intelligentes/compatibles IoT s'accélèrent à un CAGR de 7,08 % à mesure que les diagnostics par IA réduisent les déchets et les temps d'arrêt. Les algorithmes de contrôle des rebonds de SOMA et les modules de reliure connectés de Müller Martini montrent comment l'analyse prédictive réduit les points de contact des opérateurs.

Les plateformes de données en temps réel alimentent des tableaux de bord en nuage où les équipes de maintenance planifient les remplacements de roulements avant qu'un défaut ne survienne, réduisant les arrêts typiques de 10 %. Les voies de mise à niveau de l'automatisation soutiennent ainsi les retrofits du marché secondaire et les ventes de nouvelles presses, renforçant l'élan sur le marché des machines d'impression flexographique.

Analyse géographique

L'Asie-Pacifique a représenté 40,10 % des revenus mondiaux en 2025, aidée par les expansions de capacités chinoises et les renouvellements d'équipements subventionnés qui favorisent les presses CI répondant aux critères « verts et intelligents ». Les coûts de main-d'œuvre élevés au Japon accélèrent l'adoption de la manutention robotisée des matériaux, tandis que les transformateurs sud-coréens et de l'ASEAN investissent dans des lignes d'emballage souple pour servir les marques régionales de snacks et de soins personnels.

Le Moyen-Orient et l'Afrique constituent le territoire à la croissance la plus rapide avec un CAGR de 5,96 %. La croissance démographique, l'amélioration de la chaîne du froid et la pénétration croissante des produits de grande consommation stimulent de nouvelles usines d'emballage souple, attirant des investissements tels que l'installation de puces PET d'UFlex en Égypte, qui ancre l'approvisionnement local en résine. Les États du Golfe pilotent également des retrofits d'encres à base d'eau pour atteindre les objectifs d'économie circulaire.

L'Amérique du Nord et l'Europe, bien que matures, restent des pionnières technologiques à mesure que les réglementations PFAS et COV se durcissent. Le plafond PFAS de 25 ppb de l'UE, effectif en août 2026, oblige les transformateurs à réviser leurs revêtements barrières. Les imprimeurs nord-américains font face à une pression similaire de la part des règles sur les solvants au niveau des États, entraînant des mises à niveau vers des systèmes de racle à chambre fermée et de gestion de l'air à séchage thermique. Par conséquent, la demande de remplacement maintient le marché des machines d'impression flexographique dynamique malgré une croissance de volume macroéconomique plus lente dans ces régions.

Paysage concurrentiel

La consolidation du marché progresse sans toutefois atteindre l'oligopole. L'acquisition par XSYS de MacDermid Graphics Solutions pour 325 millions USD crée une puissance de fabrication de plaques capable de réduire les délais de plusieurs heures. L'acquisition par INX de Coatings & Adhesives renforce les pipelines d'innovation en matière de revêtements à faible teneur en COV.

Bobst, Windmöller & Hölscher et Uteco s'empressent d'intégrer des tableaux de bord IIoT et des diagnostics à distance. Le centre de compétences de Bobst à Florence présente des hybrides flexo-numérique en ligne, signalant la direction que prennent les portefeuilles de presses. Pendant ce temps, Komori et Koenig & Bauer se restructurent pour rationaliser la R&D autour des modules d'automatisation.

Les nouveaux entrants exploitent des atouts de niche : Domino intègre des barres à jet d'encre dans des cadres flexo à bande étroite pour les étiquettes à données variables, et le partenariat de Xeikon avec EFI construit une empreinte de service combinée pour les utilisateurs historiques de Jetrion. Tous les acteurs se concentrent sur des lignes de production à changement rapide, sans solvant et à maintenance prédictive pour se différencier dans l'évolution du marché des machines d'impression flexographique.

Leaders du secteur des machines d'impression flexographique

Bobst Group SA

Edale UK Limited

OMET

Koenig & Bauer AG

Mark Andy Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Xeikon et EFI ont formé un partenariat stratégique pour l'impression numérique d'étiquettes, intégrant les clients de Jetrion dans le réseau de services de Xeikon.

- Janvier 2025 : Bobst a ouvert un centre de compétences de 1 200 m² à Florence, présentant des systèmes flexo et numériques en ligne reliés à la plateforme Bobst Connect.

- Novembre 2024 : Koenig & Bauer a annoncé un réalignement du groupe pour affiner la focalisation sur les segments et réduire les frais généraux.

- Septembre 2024 : XSYS a accepté d'acquérir MacDermid Graphics Solutions dans le cadre d'un accord de 325 millions USD en attente d'approbation.

Portée du rapport mondial sur le marché des machines d'impression flexographique

Une machine d'impression flexographique est un équipement capable d'imprimer des impressions de haute qualité sur divers types de matériaux souples. Elle est couramment utilisée dans l'industrie de l'emballage pour imprimer des étiquettes, des tags, des matériaux d'emballage et des produits d'emballage souple. L'impression flexographique, qui utilise des plaques d'impression souples en caoutchouc ou en photopolymère, est un procédé pouvant être utilisé à diverses fins, notamment pour imprimer sur toute surface plane.

Le marché des machines d'impression flexographique est segmenté par matériau (papier, carton ondulé, films plastiques, films métalliques), secteur d'utilisation final (pharmaceutique, alimentation et boissons, cosmétiques, électronique grand public, logistique, médias imprimés) et par géographie (Amérique du Nord (États-Unis, Canada), Europe (Royaume-Uni, France, Allemagne, Italie, Espagne), Asie-Pacifique (Chine, Japon, Inde, Australie), Amérique latine (Brésil, Argentine, Mexique), Moyen-Orient et Afrique (Arabie saoudite, Afrique du Sud, Égypte)). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Papier et carton |

| Films plastiques |

| Films métalliques et feuilles |

| Carton ondulé |

| Autres matériaux (bioplastiques, stratifiés) |

| Impression centrale (CI) |

| Empilée |

| En ligne / Modulaire |

| Alimentation et boissons |

| Pharmaceutique et soins de santé |

| Soins personnels et cosmétiques |

| Électronique grand public |

| Logistique et commerce électronique |

| Autres secteurs d'utilisation final |

| Conventionnel |

| Intelligent / Compatible IoT |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Royaume-Uni | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

| Par matériau | Papier et carton | ||

| Films plastiques | |||

| Films métalliques et feuilles | |||

| Carton ondulé | |||

| Autres matériaux (bioplastiques, stratifiés) | |||

| Par type de presse | Impression centrale (CI) | ||

| Empilée | |||

| En ligne / Modulaire | |||

| Par secteur d'utilisation final | Alimentation et boissons | ||

| Pharmaceutique et soins de santé | |||

| Soins personnels et cosmétiques | |||

| Électronique grand public | |||

| Logistique et commerce électronique | |||

| Autres secteurs d'utilisation final | |||

| Par niveau d'automatisation | Conventionnel | ||

| Intelligent / Compatible IoT | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| France | |||

| Italie | |||

| Royaume-Uni | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des machines d'impression flexographique ?

Le marché des machines d'impression flexographique est évalué à 4,35 milliards USD en 2026.

À quelle vitesse le marché des machines d'impression flexographique croît-il ?

Le marché enregistre un taux de croissance annuel composé de 3,09 % entre 2026 et 2031.

Quelle région détient la plus grande part du marché des machines d'impression flexographique ?

L'Asie-Pacifique est en tête avec une part de revenus de 40,10 % en 2025.

Quel est le segment d'application à la croissance la plus rapide ?

L'emballage logistique et de commerce électronique se développe à un CAGR de 7,42 % jusqu'en 2031.

Pourquoi les encres à base d'eau gagnent-elles du terrain dans le secteur des machines d'impression flexographique ?

Des réglementations plus strictes sur les COV et les PFAS en Amérique du Nord et en Europe poussent les transformateurs vers des systèmes d'encres sans solvant et à faible migration conformes aux nouvelles limites.

Comment les fabricants d'équipements répondent-ils au défi de la pénurie de main-d'œuvre ?

Les fabricants intègrent des capteurs IoT, des jumeaux numériques et des robots automatisés de manutention des matériaux pour réduire les interventions manuelles et maintenir une qualité d'impression constante.

Dernière mise à jour de la page le: