Taille et part du marché de l'impression flexographique aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

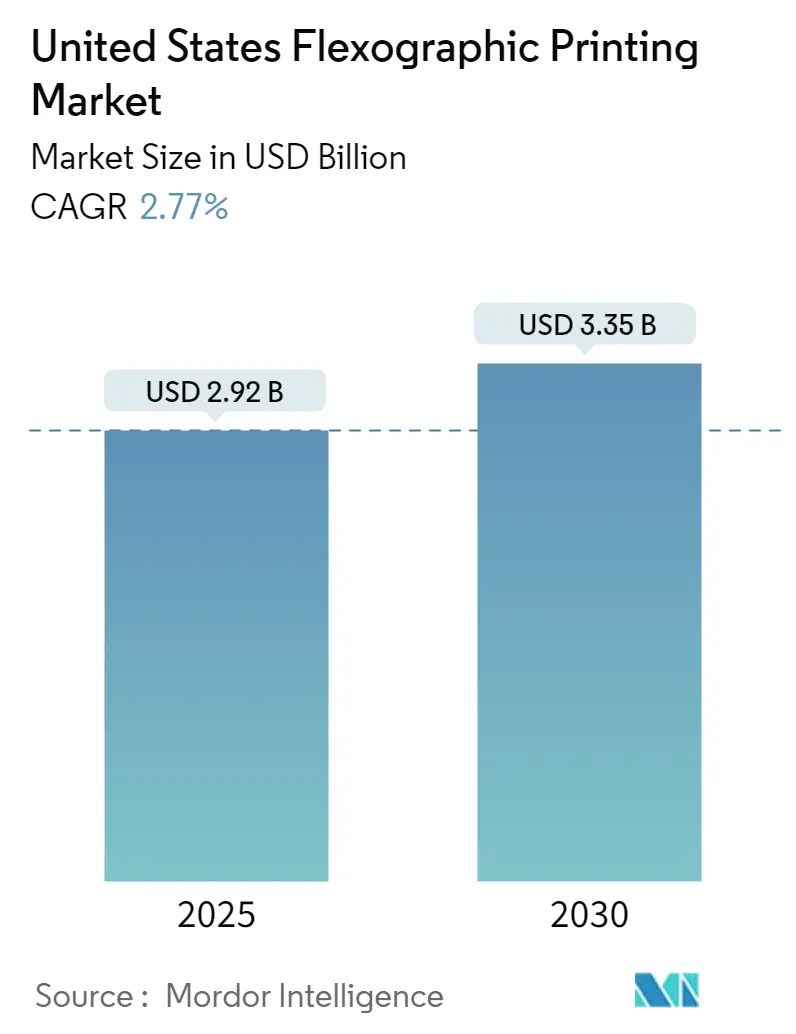

| Taille du Marché (2025) | 2.92 Milliards de dollars |

| Taille du Marché (2030) | 3.35 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.77% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression flexographique aux États-Unis par Mordor Intelligence

La taille du marché de l'impression flexographique aux États-Unis est évaluée à 2,92 milliards USD en 2025, avec une croissance à un CAGR de 2,77 % et devrait atteindre 3,35 milliards USD d'ici 2030.

L'industrie de l'impression flexographique connaît une transformation technologique significative, portée par une automatisation et une numérisation croissantes. L'intégration des technologies de l'Industrie 4.0 a révolutionné les flux de production et les procédures de contrôle qualité, les fabricants intégrant la robotique et des techniques avancées d'usinage CNC dans la conception des presses flexo. Cette évolution est particulièrement visible dans le lancement, en juillet 2022 par Taylor Corporation, d'une presse hybride innovante combinant la technologie d'impression à jet d'encre UV numérique avec l'impression flexographique traditionnelle, illustrant la tendance du secteur vers des solutions d'impression plus sophistiquées et plus efficaces.

Le marché connaît un glissement notable vers des pratiques durables et respectueuses de l'environnement, notamment en matière de sélection des matériaux et de réduction des déchets. Selon la Flexible Packaging Association, l'industrie américaine de l'emballage souple a atteint environ 39 milliards USD de ventes en 2021, avec un accent croissant sur les matériaux recyclables et biodégradables. Cette tendance se reflète dans les développements récents du secteur, comme l'annonce en septembre 2022 par UPM Raflatac d'un nouveau terminal à Vancouver, WA, visant à renforcer son réseau et à étendre sa capacité de distribution de matériaux d'étiquetage durables en Amérique du Nord.

Le paysage industriel est reconfiguré par des investissements stratégiques et des partenariats technologiques visant à améliorer les capacités de production et à répondre aux exigences évolutives des clients. Un exemple significatif est l'acquisition en août 2022 par JohnsByrne de la toute nouvelle presse Speedmaster XL huit couleurs neutre en CO2 de Heidelberg, soulignant l'engagement du secteur envers l'avancement technologique et la responsabilité environnementale. Ces investissements stimulent des améliorations de la qualité d'impression, les presses d'impression flexographique modernes étant désormais capables de rivaliser avec l'impression offset et héliogravure grâce à une technologie servo améliorée et un contrôle de tension supérieur.

Le secteur de l'impression industrielle s'adapte à l'évolution des préférences des consommateurs et des tendances de la distribution, notamment dans l'industrie de l'impression d'emballages. Selon le Bureau du recensement des États-Unis, les ventes du commerce de détail et la valeur du commerce électronique ont augmenté pour atteindre 870,78 milliards USD en 2021, stimulant la demande de solutions d'emballage de haute qualité. Cette croissance a conduit à une adoption accrue de technologies d'impression avancées offrant de meilleures options de personnalisation et une efficacité améliorée pour les productions courtes et longues. Le secteur répond par des innovations dans la technologie des plaques d'impression, les systèmes d'encre et l'automatisation des presses, permettant aux imprimeurs de livrer des produits de meilleure qualité tout en maintenant la rentabilité.

Tendances et perspectives du marché de l'impression flexographique aux États-Unis

Permet des vitesses de production plus élevées avec un surcoût raisonnable

La technologie d'impression flexographique a révolutionné l'industrie de l'impression d'emballages en offrant des vitesses de production sans précédent allant jusqu'à 750 mètres (2 000 pieds) par minute tout en maintenant la rentabilité. La capacité de la technologie à combiner efficacement l'impression avec presque tout processus supplémentaire en une seule opération de passage offre des économies d'échelle significatives, en faisant une option attrayante pour les productions courtes et longues. Les progrès en matière d'efficacité et d'automatisation ont transformé la flexographie, qui n'était qu'une méthode d'impression rentable, en une technologie capable de rivaliser visuellement avec toute autre technologie disponible sur le marché, tout en maintenant ses avantages économiques grâce à une production plus rapide permise par les encres flexographiques à séchage rapide.

L'intégration d'une automatisation sophistiquée et de systèmes de contrôle de presse améliorés a considérablement renforcé l'efficacité opérationnelle de l'impression flexographique. Les presses flexographiques modernes sont dotées d'une technologie servo, d'un meilleur contrôle de tension et de systèmes électroniques avancés permettant des temps de mise en route rapides, une réduction des déchets et un temps d'arrêt minimal entre les travaux. Ces améliorations technologiques, combinées à la capacité d'imprimer sur presque tous les substrats, notamment le carton ondulé, la cellophane, le plastique, le papier pour étiquettes, le tissu et le film métallique, rendent l'impression flexographique particulièrement attrayante pour les applications industrielles telles que l'industrie du commerce électronique, où la vitesse et la polyvalence sont des facteurs essentiels.

Demande croissante d'encres durcissables aux UV

L'intensification des réglementations environnementales aux États-Unis a catalysé un glissement significatif vers les encres durcissables aux UV dans l'impression flexographique, principalement en raison de leurs émissions nulles de composés organiques volatils (COV) et de leurs caractéristiques de performance supérieures. Les encres flexo UV offrent des avantages remarquables par rapport aux alternatives traditionnelles à base de solvants ou à base d'eau, notamment des capacités de durcissement instantané, d'excellentes propriétés d'adhérence sur divers substrats et une résistance chimique améliorée. La capacité de la technologie à fournir une qualité d'impression supérieure, une disponibilité rapide à l'utilisation et des vitesses d'exécution élevées l'a rendue de plus en plus populaire dans de multiples applications d'impression, des pots et couvercles de yaourts aux sachets de soupe, en passant par les emballages souples et même les paquets de cigarettes.

Le marché a été le témoin d'innovations substantielles dans la technologie des encres durcissables aux UV, les fabricants introduisant de nouvelles solutions durables. Par exemple, en mai 2022, Siegwerk a lancé la série SICURA Litho Pack ECO, une série d'encres offset UV durables spécialement conçues pour les applications papier et carton non alimentaires, avec une teneur élevée en matières premières bio-renouvelables. De plus, les encres UV hybrides, qui contiennent de l'eau ou des solvants organiques, gagnent du terrain en raison de leur capacité à fournir des couches sèches plus minces et des performances supérieures dans les applications d'emballage, notamment pour les cartons ondulés et les boîtes pliantes. Ces avancées technologiques, associées à la capacité des encres à offrir une qualité constante et une efficacité de production améliorée, continuent de stimuler leur adoption dans l'industrie de l'impression flexographique.

L'industrie de l'emballage devrait stimuler la demande pour les catégories équipements et encres

L'évolution de l'industrie de l'emballage, notamment dans le domaine de l'emballage souple, est devenue un moteur important de la demande en équipements d'impression flexographique et en encres. L'emballage souple représente environ 20 % de l'industrie totale de l'emballage aux États-Unis, s'établissant comme le deuxième segment d'emballage après le papier ondulé. La transition du secteur vers des solutions d'emballage plus durables et plus efficaces a conduit à des investissements accrus dans la technologie d'impression flexographique, car elle offre la polyvalence nécessaire pour traiter divers substrats tout en maintenant une production de haute qualité et une rentabilité.

La demande de fonctionnalités et de qualité d'emballage améliorées a stimulé les avancées technologiques dans les équipements et les encres d'impression flexographique. Les entreprises investissent de plus en plus dans de nouvelles technologies et forment des partenariats stratégiques pour répondre aux exigences évolutives du marché. Par exemple, l'acquisition de Label Tech par Fortis Solutions Group en 2022 illustre la volonté du secteur d'élargir son empreinte géographique et d'améliorer ses offres de produits grâce aux capacités d'impression flexographique. De plus, la tendance croissante vers les emballages personnalisés en petites séries a rendu les plateformes d'impression flexographique plus attrayantes, car elles offrent la flexibilité nécessaire pour gérer des productions courtes et longues tout en maintenant une qualité constante et une rentabilité dans diverses applications d'emballage. Cette tendance est encore soutenue par la demande croissante de solutions d'impression d'étiquettes industrielles et de décoration d'emballages, qui nécessitent la précision et l'adaptabilité que la technologie flexographique offre.

Analyse des segments : par technologie d'encre

Segment à base de solvants sur le marché de l'impression flexographique aux États-Unis

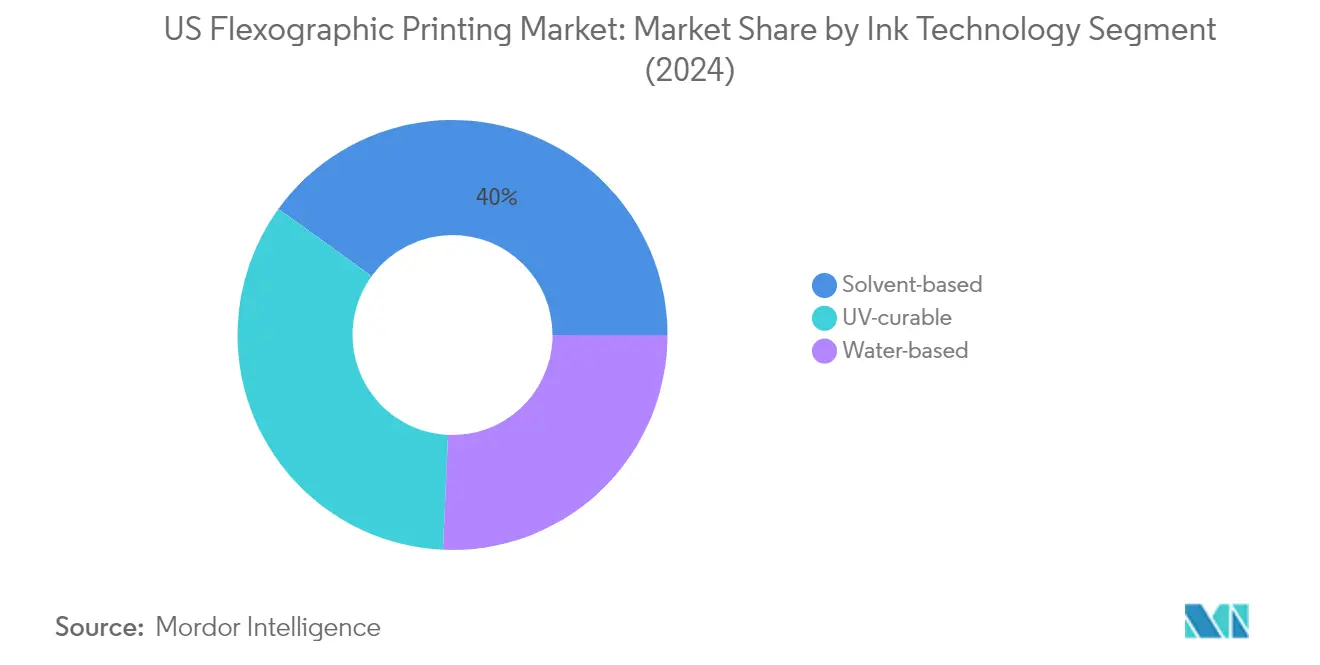

Le segment à base de solvants continue de dominer le marché de l'impression flexographique aux États-Unis, avec une part de marché d'environ 40 % en 2024. Cette position importante sur le marché est attribuée aux caractéristiques de performance supérieures du segment, notamment une excellente résistance aux contraintes chimiques, mécaniques et externes par rapport aux alternatives à base d'eau. Les encres à base de solvants offrent des capacités améliorées de résistance aux intempéries et à l'usure tout en maintenant la compatibilité avec diverses surfaces et substrats, ce qui les rend particulièrement précieuses pour les applications d'emballage. La solidité du segment est encore renforcée par la forte demande des consommateurs pour des solutions d'emballage simples, la flexibilité de personnalisation et les propriétés légères. L'introduction de solvants d'encre verts et biosourcés comme substituts aux solvants traditionnels à base de pétrole a contribué à répondre aux préoccupations environnementales tout en maintenant les normes de performance.

Segment durcissable aux UV sur le marché de l'impression flexographique aux États-Unis

Le segment durcissable aux UV devrait afficher la trajectoire de croissance la plus forte sur le marché de l'impression flexographique aux États-Unis, avec un taux de croissance attendu d'environ 4 % durant la période 2024-2029. Cette croissance accélérée est portée par le renforcement des restrictions environnementales et la demande croissante d'encres d'impression exemptes de composés organiques volatils (COV). Les encres durcies aux UV offrent des avantages significatifs par rapport aux encres conventionnelles, notamment des capacités de durcissement instantané, une qualité d'impression supérieure et une compatibilité avec les applications d'emballage souples et rigides. La croissance du segment est encore soutenue par les avancées technologiques dans les systèmes de durcissement UV, qui ont permis aux imprimeurs d'améliorer la qualité d'impression, d'augmenter la productivité et de créer des environnements de salle de presse plus sûrs. L'adoption d'encres UV hybrides contenant de l'eau ou des solvants organiques prend de l'ampleur, notamment dans les applications d'emballage pour les cartons ondulés et les boîtes pliantes.

Segments restants dans la segmentation du marché par technologie d'encre

Le segment à base d'eau représente une composante essentielle du marché de l'impression flexographique aux États-Unis, principalement porté par des considérations environnementales et des exigences d'application spécifiques. Les encres à base d'eau ont gagné une traction significative dans les applications d'impression sur papier, carton et textile, offrant des avantages tels qu'une viscosité stable et de faibles émissions de composés organiques volatils. Le segment a connu des avancées technologiques notables, notamment dans l'amélioration des propriétés d'adhérence et de mouillage, ce qui a élargi son applicabilité dans les applications d'emballage souple. Les développements récents dans les formulations d'encres à base d'eau ont également résolu les défis traditionnels liés au temps de séchage et à la compatibilité avec les substrats, les rendant de plus en plus viables pour un plus large éventail d'applications d'impression.

Analyse des segments : par type d'application (encres)

Segment emballage sur le marché de l'impression flexographique aux États-Unis

Le segment emballage domine le marché de l'impression flexographique aux États-Unis, avec une part de marché d'environ 43 % en 2024, tout en affichant également la trajectoire de croissance la plus forte. La prééminence de ce segment est portée par l'adoption croissante de l'impression flexographique dans diverses applications d'emballage, notamment les solutions d'emballage souples et rigides. La capacité de la technologie à imprimer sur plusieurs substrats, combinée à sa rentabilité pour la production en grands volumes, l'a rendue particulièrement attrayante pour les fabricants d'emballages. La croissance du segment est encore soutenue par l'essor de l'industrie du commerce électronique, qui a intensifié la demande de matériaux d'emballage imprimés de haute qualité. De plus, le segment de l'emballage bénéficie de la compatibilité de l'impression flexographique avec les encres à base d'eau respectueuses de l'environnement, s'alignant sur l'accent croissant mis sur les solutions d'emballage durables aux États-Unis.

Segments restants dans le type d'application (encres)

Le segment des boîtes pliantes représente une part significative du marché, porté par la demande croissante d'emballages de détail et de biens de consommation. Ce segment bénéficie de la capacité de l'impression flexographique à produire des impressions de haute qualité sur des matériaux en carton tout en maintenant la rentabilité pour les grandes séries de production. Le segment des étiquettes et des tags continue d'être un domaine d'application essentiel, notamment dans des secteurs tels que l'alimentation et les boissons, les produits pharmaceutiques et les biens de consommation, où l'identification de produits de haute qualité et l'image de marque sont essentielles. Le segment de l'impression sur papier, bien que plus petit, maintient son importance dans diverses applications d'impression commerciale, notamment dans les secteurs où les méthodes d'impression traditionnelles sont préférées. Ces segments contribuent collectivement à la diversité du marché et démontrent la polyvalence de la technologie d'impression flexographique dans différentes applications.

Analyse des segments : par application (équipements)

Segment bande étroite sur le marché des équipements d'impression flexographique aux États-Unis

Le segment bande étroite domine le marché des équipements d'impression flexographique aux États-Unis, avec une part de marché d'environ 36 % en 2024, tout en affichant également la trajectoire de croissance la plus forte avec un taux de croissance projeté d'environ 3 % durant la période 2024-2029. La prééminence de ce segment est attribuée à sa polyvalence dans le traitement de diverses applications d'impression, notamment dans l'impression d'étiquettes et l'emballage souple en petites séries. L'impression en bande étroite offre des solutions supérieures pour les entreprises nécessitant une impression rapide d'étiquettes et d'autres applications en petites séries, la rendant généralement plus accessible et plus rentable. La capacité de la technologie à imprimer sur plusieurs substrats tout en maintenant une haute qualité, combinée à la réduction des émissions de COV grâce aux encres durcissables aux UV, a renforcé sa position sur le marché. La croissance du segment est encore portée par les avancées technologiques dans les machines à servomoteurs qui permettent des temps de mise en route plus rapides et une meilleure répétabilité des tâches, lui permettant de concurrencer efficacement même les séries d'impression plus courtes où les presses numériques ont traditionnellement eu un avantage.

Segments restants sur le marché des applications d'équipements

Le segment bande moyenne sert de pont essentiel entre les applications en bande étroite et en grande largeur, offrant des solutions optimales pour divers besoins d'emballage avec des largeurs de bande comprises entre 24 et 44 pouces. Les équipements à feuilles fournissent des solutions spécialisées pour les travaux d'impression de petite et moyenne taille, particulièrement adaptés aux cartes de visite, en-têtes de lettres, papeterie et brochures. Le segment des autres équipements d'impression, qui comprend les applications d'impression en grande largeur, répond aux besoins de production à grand volume et est particulièrement efficace pour les emballages grand format et les applications industrielles. Chacun de ces segments répond à des besoins de marché distincts, la bande moyenne offrant des solutions équilibrées pour les séries de taille moyenne, les équipements à feuilles offrant une précision pour les applications spécialisées, et les équipements en grande largeur offrant des capacités d'impression à grande vitesse et grand volume pour les opérations à l'échelle industrielle.

Analyse des segments : par phase (équipements)

Segment post-impression sur le marché de l'impression flexographique aux États-Unis

Le segment post-impression continue de dominer le marché de l'impression flexographique aux États-Unis, avec une part de marché d'environ 76 % en 2024. L'impression flexographique post-impression s'est imposée comme le choix privilégié pour les micro-cannelures et l'impression sur ondulé, accueillant divers substrats, notamment les matériaux couchés, non couchés et semi-couchés. La prééminence du segment est largement portée par sa polyvalence dans les applications d'emballage multicolore et les présentoirs en magasin, où des encres à base d'eau sont appliquées directement sur des matériaux ondulés par des techniques d'impression en relief utilisant des plaques en relief polymère. La capacité de la technologie à produire des impressions de haute qualité tout en maintenant la rentabilité l'a rendue particulièrement attrayante pour les entreprises d'emballage cherchant à améliorer leurs capacités opérationnelles. La forte performance du segment est encore soutenue par la demande croissante des industries utilisatrices finales telles que l'alimentation et les boissons et le commerce électronique, où les applications d'emballage ondulé et souple sont largement utilisées.

Segment pré-impression sur le marché de l'impression flexographique aux États-Unis

Le segment pré-impression émerge comme le segment à la croissance la plus rapide sur le marché de l'impression flexographique aux États-Unis, avec une croissance projetée d'environ 3 % durant la période 2024-2029. Cette croissance est principalement attribuée à sa capacité à produire des finitions de haute qualité avec un faible grammage, en faisant une méthode de production rentable par rapport à d'autres techniques d'impression. L'impression flexographique pré-impression est particulièrement efficace pour les projets à longues séries, notamment lors de la production de quantités de 10 000 boîtes ou plus nécessitant des graphiques de haute qualité pour renforcer l'identité de marque en point de vente. La croissance du segment est encore accélérée par sa capacité à réduire l'effet de cannelure ondulée présent sur la plupart des boîtes post-imprimées tout en offrant des graphiques améliorés à des prix compétitifs. L'adoption croissante des presses flexo pré-impression parmi les utilisateurs finaux ayant des besoins en volume important, associée à l'évolution des attentes des consommateurs vers des emballages extérieurs décorés, continue de stimuler l'expansion du segment sur le marché.

Analyse des segments : par utilisateur final

Segment emballage souple sur le marché de l'impression flexographique aux États-Unis

Le segment emballage souple domine le marché de l'impression flexographique aux États-Unis, représentant environ 35 % de la part de marché totale en 2024. La position de leader de ce segment est portée par l'adoption croissante des solutions d'emballage souple dans diverses industries, notamment dans les secteurs de l'alimentation et des biens de consommation. La croissance du segment est encore renforcée par la demande croissante d'options d'emballage durables et les capacités supérieures de l'impression flexographique dans le traitement de divers substrats souples. Les applications d'emballage souple bénéficient considérablement de la capacité de l'impression flexographique à produire des impressions de haute qualité sur plusieurs matériaux tout en maintenant la rentabilité pour les productions courtes et longues. La prééminence du segment est également attribuée aux avancées technologiques dans les équipements flexographiques, qui ont amélioré la qualité d'impression et l'efficacité spécifiquement pour les applications d'emballage souple. De plus, l'essor de l'industrie du commerce électronique et l'évolution des préférences des consommateurs vers des solutions d'emballage pratiques ont encore renforcé la position de l'emballage souple sur le marché de l'impression flexographique.

Segments restants sur le marché des utilisateurs finaux

Le marché de l'impression flexographique aux États-Unis englobe plusieurs autres segments significatifs, notamment l'impression d'étiquettes, les boîtes pliantes, les médias imprimés et d'autres applications spécialisées. Le segment des étiquettes maintient une forte présence sur le marché, notamment dans des secteurs tels que les produits pharmaceutiques, l'alimentation et les boissons, et les biens de consommation, où l'impression d'étiquettes de haute qualité est essentielle pour la reconnaissance de la marque et la conformité réglementaire. Les boîtes pliantes représentent un autre segment essentiel, répondant à divers besoins d'emballage dans le commerce de détail et les produits de consommation, tout en bénéficiant de la capacité de l'impression flexographique à produire une qualité constante sur des substrats en carton. Le segment des médias imprimés, bien que plus petit, continue de répondre à des besoins spécifiques du marché dans les applications d'impression commerciale. Les autres applications d'utilisateurs finaux comprennent des exigences d'impression spécialisées pour l'emballage industriel, l'impression de sécurité et diverses applications personnalisées, chacune contribuant à la diversité et à la croissance globale du marché. Ces segments démontrent collectivement la polyvalence et l'adoption généralisée de la technologie d'impression flexographique dans différentes applications industrielles.

Paysage concurrentiel

Principales entreprises du marché de l'impression flexographique aux États-Unis

Le marché de l'impression flexographique aux États-Unis est caractérisé par une innovation continue et des développements stratégiques de la part d'acteurs clés tels que DIC Corporation, Siegwerk Group, Flint Group et Bobst Group. Les entreprises se concentrent sur le développement de solutions d'impression durables et respectueuses de l'environnement, notamment des encres à base d'eau et des équipements d'impression économes en énergie. Le secteur est le témoin de lancements réguliers de produits intégrant des technologies avancées telles que l'IA, l'apprentissage automatique et l'IoT pour une automatisation et une précision améliorées. L'agilité opérationnelle se manifeste par des investissements dans la recherche et le développement, notamment dans les domaines des encres durcissables aux UV, de l'intégration numérique et des solutions d'impression hybrides. Les partenariats stratégiques et les collaborations avec des fournisseurs de technologie deviennent de plus en plus courants pour renforcer les positions sur le marché et élargir les offres de services. Les entreprises élargissent également leur présence géographique par le biais d'acquisitions et en établissant de nouvelles installations de production pour mieux servir les marchés régionaux et réduire les délais de livraison.

Marché dominé par les leaders technologiques mondiaux

La structure du marché de l'impression flexographique aux États-Unis est caractérisée par la présence à la fois de conglomérats mondiaux et de joueurs régionaux spécialisés, les entreprises internationales détenant une part de marché significative en raison de leurs capacités technologiques et de leurs vastes réseaux de distribution. Le marché présente une consolidation modérée, les grands acteurs tirant parti de leurs capacités de recherche et de leur solidité financière pour maintenir des avantages concurrentiels. Le paysage industriel est façonné par des fabricants établis qui ont noué des relations solides avec les utilisateurs finaux dans divers secteurs, notamment dans l'impression d'emballages et l'impression d'étiquettes.

Le marché a été le témoin de plusieurs fusions et acquisitions stratégiques visant à élargir les portefeuilles de produits et à renforcer la présence sur le marché. Les entreprises se concentrent de plus en plus sur l'intégration verticale pour contrôler la qualité et optimiser les coûts tout au long de la chaîne de valeur. Les acteurs régionaux maintiennent leur pertinence en offrant des solutions spécialisées et en entretenant des relations étroites avec leurs clients, tandis que les acteurs mondiaux continuent d'élargir leur présence par le biais de partenariats stratégiques et d'acquisitions d'entreprises locales pour améliorer leur pénétration du marché et leurs capacités techniques.

L'innovation et la durabilité sont les moteurs du succès futur

Le succès sur le marché de l'impression flexographique dépend de plus en plus de la capacité des entreprises à innover tout en maintenant la rentabilité et la durabilité environnementale. Les acteurs en place se concentrent sur le développement de solutions intégrées combinant l'impression flexographique traditionnelle avec les technologies numériques, tout en investissant dans des produits respectueux de l'environnement pour répondre aux préoccupations environnementales croissantes. Les leaders du marché renforcent leurs positions en offrant des packages de services complets, notamment le support technique, la formation et les solutions personnalisées, tout en développant des capacités de fabrication intelligente pour améliorer l'efficacité opérationnelle.

Pour les challengers cherchant à gagner des parts de marché, l'accent doit être mis sur le développement de solutions spécialisées pour des segments industriels spécifiques tout en construisant de solides réseaux de distribution. Le marché fait face à un risque de substitution modéré de la part des technologies d'impression numérique, ce qui rend crucial pour les entreprises de démontrer les avantages uniques de l'impression flexographique en termes de rentabilité et de polyvalence. La conformité réglementaire, notamment en ce qui concerne les normes environnementales et les exigences de sécurité alimentaire, continue de façonner le développement des produits et les stratégies de marché. Les entreprises capables de relever efficacement ces défis tout en maintenant l'efficacité opérationnelle et la qualité des produits sont susceptibles de réussir dans ce paysage de marché en évolution.

Leaders de l'industrie de l'impression flexographique aux États-Unis

DIC Corporation

Siegwerk Group

Flint Group

Hubergroup USA Inc.

American Inks & Technology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2024 : Amcor a annoncé une expansion significative de ses capacités d'impression et de transformation en Amérique du Nord pour le marché des produits laitiers. Cette démarche stratégique vise à soutenir la demande croissante d'emballages souples dans la région.

- Mars 2024 : Paper Converting Machine Company (PCMC), sous BW Converting Solutions, a annoncé l'organisation de deux journées portes ouvertes gratuites dans son Centre d'innovation en emballage à Green Bay, WI, du 23 au 25 avril 2024. Ces événements étaient ouverts aux nouveaux venus et aux experts en emballage. Au cours des trois jours, l'accent a été mis sur l'impression numérique pour l'emballage souple et l'impression numérique et flexo pour l'industrie des boîtes pliantes. Les participants ont acquis des informations et des connaissances précieuses sur les dernières avancées et tendances des technologies d'impression numérique liées à la production d'emballages souples et de boîtes pliantes.

- Janvier 2024 : Catapult Print a installé une nouvelle presse Nilpeter FA-26, poursuivant l'objectif de l'entreprise d'innover dans les processus d'impression et d'influencer le marché américain. La Nilpeter FA-26 est la huitième presse de la gamme FA acquise par Catapult au cours des cinq dernières années, et c'est la première à avoir une largeur de bande de 26 pouces.

Périmètre du rapport sur le marché de l'impression flexographique aux États-Unis

L'impression flexographique est un procédé d'impression qui utilise des plaques flexibles en caoutchouc ou en plastique. Chaque plaque, avec son image légèrement en relief, est montée sur un cylindre et enduite d'encre à séchage rapide. La matière à imprimer, ou substrat, passe entre la plaque d'impression et le cylindre de contre-pression, qui utilise la pression pour maintenir le substrat contre la plaque.

Le marché de l'impression flexographique aux États-Unis est segmenté par encre d'impression (technologie d'encre [à base d'eau, à base de solvants et durcissable aux UV], type d'application [emballage {souple et rigide}, étiquettes et tags, et impression sur papier]), par équipement (type d'application [bande étroite, bande moyenne, feuilles et autres équipements d'impression] et phase [pré-impression et post-impression], et utilisateur final [boîte pliante, emballage souple, étiquettes, médias imprimés et autres utilisateurs finaux]). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Par technologie d'encre | À base d'eau | |

| À base de solvants | ||

| Durcissable aux UV | ||

| Par type d'application | Emballage | Souple |

| Rigide | ||

| Étiquettes et tags | ||

| Impression sur papier | ||

| Par type d'application | Bande étroite |

| Bande moyenne | |

| Feuilles | |

| Autres équipements d'impression | |

| Par phase | Pré-impression |

| Post-impression | |

| Par utilisateur final | Boîte pliante |

| Emballage souple | |

| Étiquettes | |

| Médias imprimés | |

| Autres utilisateurs finaux |

| Par encre d'impression | Par technologie d'encre | À base d'eau | |

| À base de solvants | |||

| Durcissable aux UV | |||

| Par type d'application | Emballage | Souple | |

| Rigide | |||

| Étiquettes et tags | |||

| Impression sur papier | |||

| Par équipement | Par type d'application | Bande étroite | |

| Bande moyenne | |||

| Feuilles | |||

| Autres équipements d'impression | |||

| Par phase | Pré-impression | ||

| Post-impression | |||

| Par utilisateur final | Boîte pliante | ||

| Emballage souple | |||

| Étiquettes | |||

| Médias imprimés | |||

| Autres utilisateurs finaux | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'impression flexographique aux États-Unis ?

La taille du marché de l'impression flexographique aux États-Unis est évaluée à 2,92 milliards USD en 2025, avec une croissance à un CAGR de 2,77 % et devrait atteindre 3,35 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché de l'impression flexographique aux États-Unis ?

En 2025, la taille du marché de l'impression flexographique aux États-Unis devrait atteindre 2,92 milliards USD.

Quelles années ce rapport sur le marché de l'impression flexographique aux États-Unis couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché de l'impression flexographique aux États-Unis était estimée à 2,84 milliards USD. Le rapport couvre la taille historique du marché de l'impression flexographique aux États-Unis pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de l'impression flexographique aux États-Unis pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: