Taille et parts du marché de l'emballage par impression numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

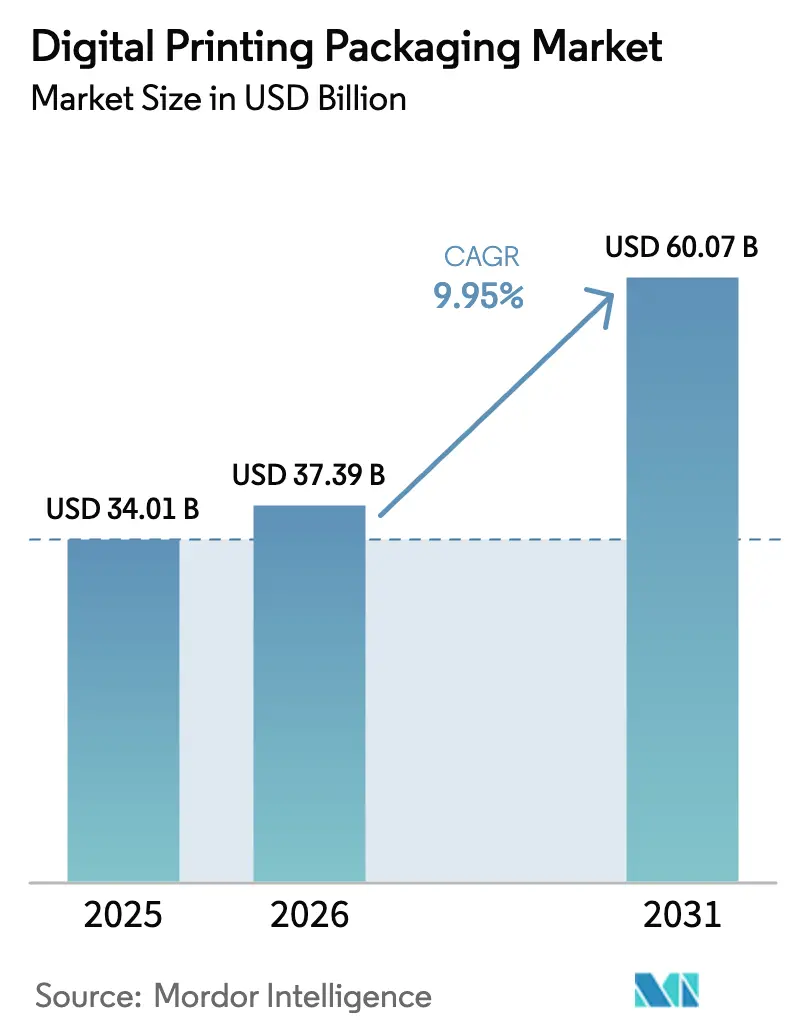

| Taille du Marché (2026) | 37.39 Milliards de dollars |

| Taille du Marché (2031) | 60.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

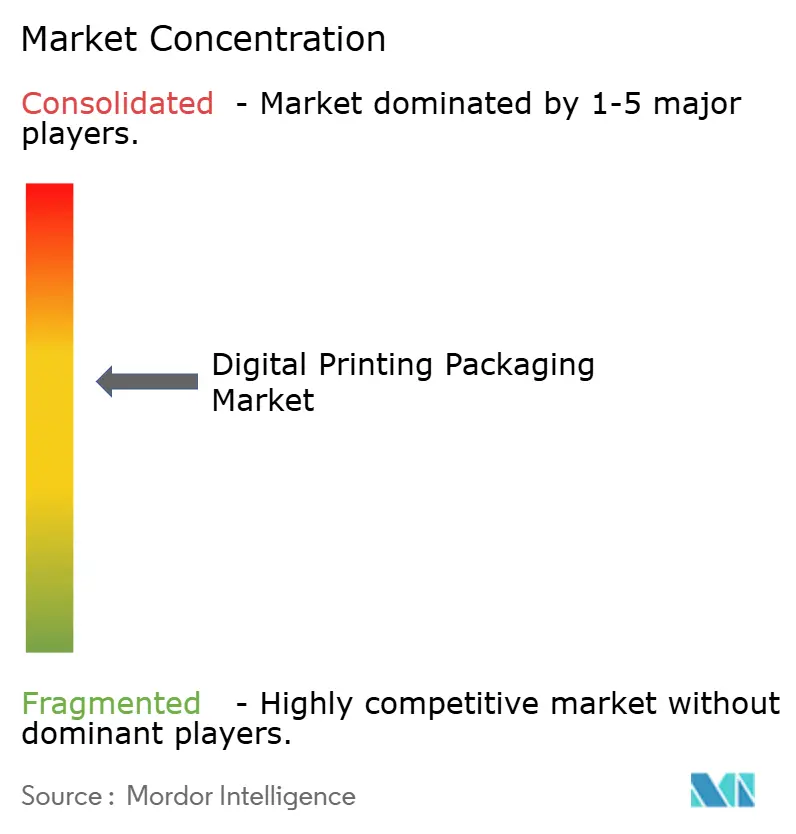

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage par impression numérique par Mordor Intelligence

La taille du marché de l'impression numérique pour l'emballage était évaluée à 34,01 milliards USD en 2025 et devrait croître de 37,39 milliards USD en 2026 pour atteindre 60,07 milliards USD d'ici 2031, à un TCAC de 9,95 % durant la période de prévision (2026-2031). L'essor du commerce électronique, les obligations réglementaires en matière de matériaux recyclables et les vitesses de presse dépassant désormais 120 m/min remodèlent l'économie de production. Les propriétaires de marques migrent des flux de travail analogiques vers des flux sans clichés afin de saisir les opportunités de personnalisation de masse, de réduire les déchets et de raccourcir les temps de préparation. L'électrophotographie à toner liquide domine actuellement les volumes, mais les systèmes à jet d'encre comblent l'écart de qualité tout en dépassant les anciennes barrières de vitesse, ce qui élargit le marché adressable de l'impression numérique pour l'emballage. Les pressions sur la chaîne d'approvisionnement en encres et en substrats persistent, mais l'automatisation et l'embellissement en ligne aident les convertisseurs à préserver leurs marges grâce à une tarification premium, renforçant ainsi les perspectives positives du secteur.

Principaux enseignements du rapport

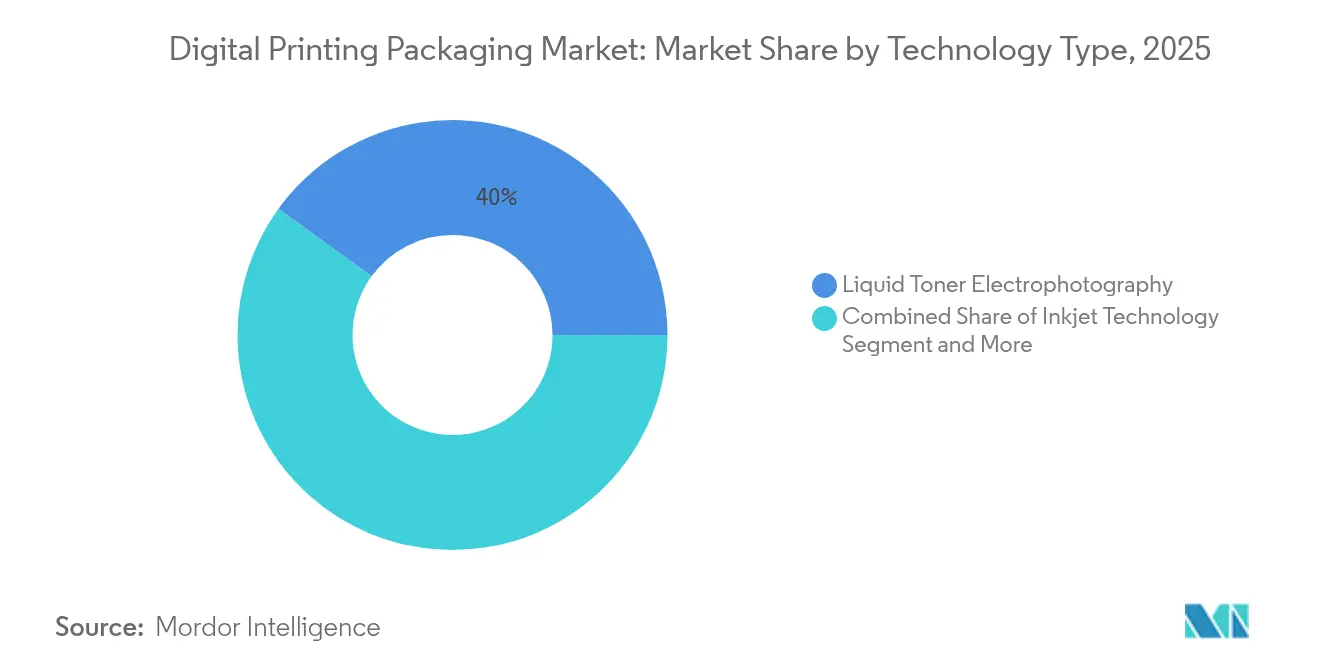

- Par type de technologie, l'électrophotographie à toner liquide détenait 40,02 % des parts du marché de l'impression numérique pour l'emballage en 2025, tandis que la technologie à jet d'encre devrait afficher le TCAC le plus rapide, à 14,25 %, jusqu'en 2031.

- Par type de produit, les étiquettes représentaient 35,12 % de la taille du marché de l'impression numérique pour l'emballage en 2025 ; les emballages flexibles devraient croître à un TCAC de 12,87 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'alimentation a maintenu une part de revenus de 30,10 % en 2025 ; les boissons devraient se développer à un TCAC de 15,18 % jusqu'en 2031.

- Par type d'encre, les formulations durcissables aux UV ont capté 44,20 % des revenus en 2025 et progressent à un TCAC de 14,12 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de 32,10 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 14,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage par impression numérique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance explosive du commerce électronique et des tirages courts à la demande | +2.1% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Dynamique de durabilité favorisant les presses numériques sans clichés | +1.8% | Union européenne, Amérique du Nord | Moyen terme (2-4 ans) |

| Demande des marques pour des promotions personnalisées de masse et la VDP | +1.4% | Mondial (porté par les produits de grande consommation) | Moyen terme (2-4 ans) |

| Gains rapides de vitesse de presse (> 120 m/min) | +1.2% | Pôles de fabrication en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Embellissement numérique en ligne débloquant la premiumisation | +0.9% | Marchés de consommation premium en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Médecine personnalisée et emballage de micro-exécution | +0.7% | Marchés de santé développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive du commerce électronique et des tirages courts à la demande

Le nombre de colis du commerce électronique continue d'augmenter, et les quantités moyennes de commandes diminuent. Les presses numériques traitent de manière rentable des tirages de 100 unités, contre un seuil économique de 5 000 unités pour la flexographie, offrant aux convertisseurs l'agilité nécessaire pour remporter des projets de marques de niche. La mise en service en janvier 2025 par American Packaging Corporation de sa ligne HP Indigo 200K illustre la façon dont les convertisseurs réorganisent leurs opérations pour décrocher ces contrats. [1]American Packaging Corporation, "Présente une unité numérique d'emballage flexible de bout en bout," whattheythink.com L'emballage en carton ondulé, utilisé dans 80 % des expéditions du commerce électronique, devrait approcher les 400 milliards USD en 2027, et l'impression numérique prend en charge des formats de boîtes adaptés au produit qui minimisent le rembourrage et réduisent le fret. L'art personnalisé sur les boîtes augmente l'engagement des clients jusqu'à 20 %, renforçant ainsi le retour sur investissement marketing.

Dynamique de durabilité favorisant les presses numériques sans clichés

Les régulateurs imposent des règles de recyclabilité et de contenu recyclé qui favorisent les technologies d'impression sans clichés. Le règlement européen sur les emballages et les déchets d'emballages exige que tous les emballages soient recyclables d'ici 2030, ce qui incite à passer aux presses numériques capables de faire varier les mises en page d'impression sans clichés chimiques. [2]Commission européenne, "Le nouveau règlement de l'UE promeut des emballages durables," green-forum.ec.europa.eu L'élimination progressive des encres à base d'huile minérale en France et la part de 15,3 % des encres écologiques en Allemagne soulignent cette dynamique. La ligne à jet d'encre à base d'eau d'OSP Group atteint 100 m/min tout en éliminant les solvants organiques, prouvant que durabilité et productivité peuvent coexister.

Demande des marques pour des promotions personnalisées de masse et la VDP

La capacité de données variables prend en charge des campagnes hyper-ciblées et des mandats de sérialisation. Les brasseries utilisent des étiquettes manchon rétractable pour les références saisonnières, et les marques artisanales s'appuient sur l'impression numérique pour tester de nouveaux designs sans frais de clichés. Les éléments d'emballage connecté tels que les codes QR devraient atteindre 83,02 milliards USD d'ici 2034, et les presses numériques intègrent ces graphiques en temps réel, améliorant ainsi la transparence de la chaîne d'approvisionnement.

Gains rapides de vitesse de presse dépassant 120 m/min

Les fournisseurs de presses ont surmonté les barrières de vitesse historiques. La HP Indigo V12 égale le débit de la flexographie à 120 m/min tout en préservant l'économie sans préparation de l'impression numérique. La nouvelle usine de têtes d'impression Akita d'Epson triple la capacité, témoignant de la confiance dans l'accélération de la demande industrielle à jet d'encre. Ces innovations élargissent la fenêtre de longueur de tirage compétitive en termes de coûts et étendent l'applicabilité aux tirages moyens.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des encres spéciales et des substrats | -1.6% | Mondial ; aigu dans les zones à contraintes d'approvisionnement | Court terme (≤ 2 ans) |

| Capex élevé / coût total de possession par rapport à la flexo pour les longs tirages | -1.3% | Asie-Pacifique et Amérique latine sensibles aux coûts | Moyen terme (2-4 ans) |

| Temps d'arrêt lié à la cybersécurité sur les presses Industrie 4.0 | -0.8% | Installations connectées dans le monde entier | Moyen terme (2-4 ans) |

| Réglementation COV/NIAS limitant les options de chimie des encres | -0.6% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des encres spéciales et des substrats

Le carton ondulé a augmenté de 70 USD par tonne en janvier 2025, érodant les faibles marges des convertisseurs numériques.[3]Creative Edge Packaging, "Augmentation du coût du carton ondulé," cepkg.com Les encres à faible migration nécessaires pour les emballages alimentaires affichent des primes de 20 à 30 %, et la baisse de 15 % des exportations chinoises de substrats d'emballage a resserré l'offre. Une telle volatilité pèse sur les imprimeurs de petits tirages qui manquent de pouvoir d'achat.

Dépenses d'investissement élevées par rapport à l'impression flexographique pour les longs tirages

Bien que l'impression numérique élimine les clichés, les coûts d'encre par unité restent plus élevés. La modernisation par RRD de son usine en Géorgie a nécessité un investissement considérable dans les systèmes HP Indigo 120K et PageWide Advantage, un obstacle pour les convertisseurs de plus petite taille. L'économie favorise encore la flexo pour les très grands tirages, limitant la pénétration du numérique dans l'emballage de commodité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de technologie : la domination du toner liquide face à la disruption du jet d'encre

Les presses à toner liquide détenaient 40,02 % du marché de l'impression numérique pour l'emballage en 2025, grâce à la plateforme LEP de HP offrant une couverture PANTONE à 97 %. Les concurrents à jet d'encre, cependant, affichent un TCAC de 14,25 %, attirant les convertisseurs avec une plus grande latitude de substrats et des changements de travaux plus rapides. L'entrée du varioPRESS iV7 de Canon symbolise le passage des leaders de l'électrophotographie vers le territoire du jet d'encre. Les modèles hybrides flexo-numérique s'adressent aux tirages moyens mais ajoutent une complexité opérationnelle.

La trajectoire du jet d'encre dépend des avancées des têtes d'impression et de la chimie des encres aqueuses qui répond désormais aux réglementations sur les emballages alimentaires. La croissance de ce segment élargit la taille du marché de l'impression numérique pour l'emballage pour les convertisseurs visant à servir les travaux d'emballage flexible et ondulé. Pourtant, l'électrophotographie à toner liquide maintient un avantage qualitatif dans les travaux de couleur haute précision, sécurisant sa niche parmi les convertisseurs d'étiquettes premium, ce qui contribue à équilibrer le mix technologique à plus long terme.

Par type de produit : les étiquettes en tête tandis que l'emballage flexible s'accélère

Les étiquettes ont représenté 35,12 % des revenus en 2025, soutenues par les lois de sérialisation dans le secteur pharmaceutique et les lignes de nutraceutiques codées par lot. Les brasseurs artisanaux utilisent des manchons rétractables pour différencier les références, soutenant la demande de presses bobine à bobine. En conséquence, les étiquettes ancrent toujours la taille du marché de l'impression numérique pour l'emballage dans toutes les géographies.

L'emballage flexible, dont la croissance annuelle est projetée à 12,87 %, bénéficie des sachets de contrôle des portions et des emballages de snacks premium qui nécessitent des graphiques accrocheurs. Les machines à jet d'encre plus rapides rendent les sachets de petits tirages rentables, et les convertisseurs citent des gains dans l'adhérence des feuilles et des films. Ce changement élève la part de l'emballage flexible sur le marché de l'impression numérique pour l'emballage, alors que les marques recherchent des formats plus légers et refermables.

Par secteur d'utilisation finale : la domination de l'alimentation challengée par la croissance des boissons

Les applications alimentaires ont conservé 30,10 % des revenus en 2025, grâce à la production à volume élevé de sachets et d'emballages flux. Les transformateurs orientés vers l'exportation apprécient la rapidité de changement de langue de l'impression numérique pour les références multi-marchés. Les emballages de boissons, notamment les canettes de bière artisanale, s'accélèrent à un TCAC de 15,18 % car les étiquettes manchon permettent des designs en édition limitée avec un risque de stock minimal.

Le secteur pharmaceutique reste un adoptant régulier en raison des boîtes sérialisées et des scellés inviolables. Le concept d'approvisionnement à la demande de Körber s'aligne sur la production de médicaments en micro-lots. Les cosmétiques exploitent les plateformes numériques pour les collaborations avec les influenceurs. Collectivement, la diversification des utilisateurs finaux élargit le marché de l'impression numérique pour l'emballage, diluant la dépendance à un seul secteur vertical.

Par type d'encre : les encres durcissables aux UV dominent toutes les applications

Les formulations UV contrôlaient 44,20 % des parts en 2025 et continuent de dépasser la croissance globale du marché à un TCAC de 14,12 %. Le durcissement instantané aide les convertisseurs à respecter les délais serrés pour les emballages de boissons sensibles à l'humidité. Les encres à base d'eau, autrefois de niche, gagnent désormais du terrain dans les segments alimentaires soumis à une réglementation stricte, aidées par la série véritablement à base d'eau de HP.

Les encres à base de solvant persistent dans les régions sans règles strictes sur les COV, tandis que les variantes latex et résine servent les travaux d'emballage flexible nécessitant une forte élongation. La R&D en cours sur les encres compostables soutient la législation à venir, consolidant la santé à long terme du marché de l'impression numérique pour l'emballage.

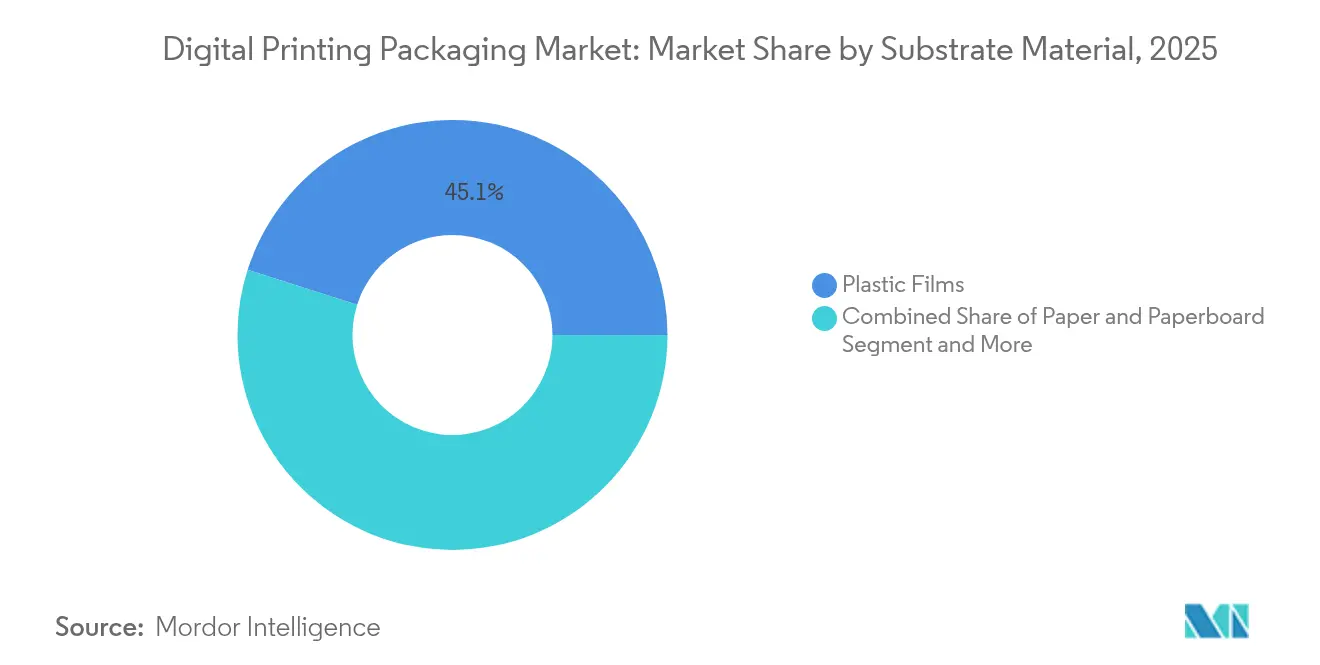

Par matériau de substrat : les films plastiques mènent la transition vers la durabilité

Les films plastiques représentaient 45,10 % des parts en 2025, portés par les sachets de snacks et de soins personnels. Le papier et le carton, cependant, croissent de 14,88 % par an à mesure que les marques se préparent aux règles de recyclabilité de l'UE. Les canettes métalliques bénéficient des innovations d'impression directe sur forme qui permettent aux microbrasseries de commander 1 000 unités personnalisées sans étiquettes. Le verre et les synthétiques spéciaux occupent des rôles de niche. La feuille de route des encres compostables de Siegwerk soutient les formats à base de fibres et maintient le marché de l'impression numérique pour l'emballage aligné sur les objectifs d'économie circulaire.

Par format d'emballage : l'emballage primaire stimule l'innovation

Les emballages primaires détenaient 38,25 % des parts en 2025, car les graphiques destinés aux consommateurs et les données réglementaires convergent sur la face avant de l'emballage. La sérialisation, les codes-barres et les codes marketing coexistent souvent, rendant l'impression numérique indispensable. Les emballages secondaires permettent des promotions spécifiques aux détaillants sans ajouter de stocks obsolètes, tandis que les emballages tertiaires — boîtes d'expédition en carton ondulé — progressent de 12,28 % par an, portés par les stratégies de déballage du commerce électronique. Ces dynamiques renforcent la pertinence des solutions du marché de l'impression numérique pour l'emballage tout au long de la chaîne de distribution.

Analyse géographique

L'Amérique du Nord a capté 32,10 % du marché de l'impression numérique pour l'emballage en 2025, ancrée par des écosystèmes de commerce électronique matures et des règles de conformité pharmaceutique. HP, Xerox et Domino maintiennent des centres de R&D ici, garantissant un accès précoce aux dernières presses. Le Canada et le Mexique complètent la croissance grâce à des usines de délocalisation de proximité et orientées vers le commerce, mais les taux d'adoption restent inférieurs à ceux des États-Unis.

L'Asie-Pacifique, dont le TCAC est prévu à 14,63 %, bénéficie des programmes de numérisation de la fabrication et de la consommation croissante de produits de grande consommation. La demande intérieure chinoise compense la faiblesse antérieure des exportations, tandis que l'essor de la capacité de têtes d'impression au Japon sécurise l'approvisionnement en composants. L'expansion pharmaceutique et la dynamique de transformation alimentaire de l'Inde attirent des investissements dans des lignes de boîtes à données variables, élargissant l'empreinte régionale du marché de l'impression numérique pour l'emballage.

La croissance de l'Europe est plus régulière mais portée par la réglementation. Le leadership de l'Allemagne en matière d'encres écologiques et l'interdiction des huiles minérales en France incitent les convertisseurs à passer aux systèmes à base d'eau. Les pays nordiques intègrent des critères d'écolabel qui récompensent les flux de travail numériques. Le Moyen-Orient et l'Afrique affichent une demande naissante mais en accélération, notamment dans les pôles de commerce électronique du Golfe. L'Amérique du Sud enregistre des gains progressifs, contrainte par la volatilité des devises mais soutenue par les besoins d'emballage pour l'exportation alimentaire.

Paysage concurrentiel

Le marché de l'impression numérique pour l'emballage est modérément consolidé. HP, Canon et Xerox conservent des avantages d'échelle grâce au matériel intégré, aux logiciels RIP et aux consommables. La franchise LEP de HP sécurise les comptes d'étiquettes haut de gamme, tandis que la poussée à jet d'encre de Canon via la série varioPRESS élargit sa portée. Les acteurs spécialisés — Xeikon, Domino, Landa — se différencient par leur expertise en bande étroite ou en nanographie, et des partenariats comme Landa–Gelato étendent la portée de distribution.

Les systèmes hybrides flexo-numérique d'Uteco et de Koenig & Bauer Durst permettent aux convertisseurs de basculer entre les efficacités de coût analogiques et l'agilité numérique. Les fournisseurs d'encres tels qu'INX International pratiquent des mouvements verticaux, acquérant des actifs de revêtement pour regrouper les solutions. Les contrôleurs de presse sécurisés contre les cyberattaques et les analyses de maintenance prédictive sont des champs de bataille émergents.

L'intensité des investissements augmente : la rénovation de l'usine de Géorgie par RRD a doublé les effectifs autour des lignes numériques HP, intégrant la robotique pour des flux de travail quasi-automatisés. L'acquisition en cours de Lexmark par Xerox fusionnera les plateformes couleur A4 et les chaînes d'approvisionnement, laissant entrevoir une plus grande échelle et des synergies en R&D.

Leaders du secteur de l'emballage par impression numérique

HP Inc.

Mondi PLC

Huhtamaki Oyj

ePac Holdings LLC

International Paper

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : American Packaging Corporation a lancé une unité numérique d'emballage flexible de bout en bout basée sur la technologie HP Indigo 200K.

- Janvier 2025 : Heidelberger Druckmaschinen est entré dans sa 175e année, ciblant plus de 300 millions EUR de nouvelles ventes provenant des lignes numériques et d'emballage.

- Février 2025 : Ricoh, ETRIA et OKI ont créé une coentreprise pour développer des imprimantes multifonctions à tête LED rentables.

- Mars 2025 : Epson a achevé une nouvelle usine de têtes d'impression à Akita, triplant la capacité PrecisionCore.

- Avril 2025 : OSP Group a lancé la production à jet d'encre à base d'eau haute spécification pour les emballages flexibles, éliminant les solvants organiques.

Portée du rapport mondial sur le marché de l'emballage par impression numérique

L'impression numérique permet une plus grande personnalisation des designs d'emballage, ce qui est crucial sur un marché où les expériences personnalisées comptent pour les consommateurs. L'emballage par impression numérique désigne l'utilisation de la technologie d'impression numérique pour créer des matériaux d'emballage, tels que des étiquettes, des boîtes, des sacs et d'autres contenants. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et obtenues par des approches descendantes et ascendantes.

Le marché de l'emballage par impression numérique est segmenté par type de technologie (impression électrographique à toner liquide, impression nano-graphique, technologie à jet d'encre et autres technologies), par type de produit (étiquettes, emballages flexibles, emballages en carton ondulé, boîtes pliantes, bouteilles et bocaux et autres produits), par secteur d'utilisation finale (alimentation, boissons, pharmaceutique, soins personnels et cosmétiques, électrique, automobile et autres secteurs d'utilisation finale) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Électrophotographie à toner liquide |

| Technologie à jet d'encre |

| Impression nano-graphique |

| Autres technologies |

| Étiquettes |

| Emballages flexibles |

| Emballages en carton ondulé |

| Boîtes pliantes |

| Bouteilles et bocaux |

| Autres types de produits |

| Alimentation |

| Boissons |

| Pharmaceutique |

| Soins personnels et cosmétiques |

| Électrique et électronique |

| Automobile |

| Autres secteurs d'utilisation finale |

| Encres à base de solvant |

| Encres durcissables aux UV |

| Encres aqueuses |

| Encres à base de latex et de résine |

| Autres types d'encres |

| Papier et carton |

| Films plastiques |

| Métal |

| Verre |

| Autres matériaux de substrat |

| Emballage primaire |

| Emballage secondaire |

| Emballage tertiaire / de transit |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Espagne | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de technologie | Électrophotographie à toner liquide | ||

| Technologie à jet d'encre | |||

| Impression nano-graphique | |||

| Autres technologies | |||

| Par type de produit | Étiquettes | ||

| Emballages flexibles | |||

| Emballages en carton ondulé | |||

| Boîtes pliantes | |||

| Bouteilles et bocaux | |||

| Autres types de produits | |||

| Par secteur d'utilisation finale | Alimentation | ||

| Boissons | |||

| Pharmaceutique | |||

| Soins personnels et cosmétiques | |||

| Électrique et électronique | |||

| Automobile | |||

| Autres secteurs d'utilisation finale | |||

| Par type d'encre | Encres à base de solvant | ||

| Encres durcissables aux UV | |||

| Encres aqueuses | |||

| Encres à base de latex et de résine | |||

| Autres types d'encres | |||

| Par matériau de substrat | Papier et carton | ||

| Films plastiques | |||

| Métal | |||

| Verre | |||

| Autres matériaux de substrat | |||

| Par format d'emballage | Emballage primaire | ||

| Emballage secondaire | |||

| Emballage tertiaire / de transit | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| France | |||

| Italie | |||

| Espagne | |||

| Royaume-Uni | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'impression numérique pour l'emballage et où se dirige-t-il ?

Le marché s'établit à 37,39 milliards USD en 2026 et devrait atteindre 60,07 milliards USD d'ici 2031, reflétant un TCAC de 9,95 %.

Quelle technologie d'impression se développe au rythme le plus rapide ?

Les systèmes à jet d'encre progressent à un TCAC de 14,25 % jusqu'en 2031, dépassant les autres plateformes à mesure que les vitesses de presse et la polyvalence des substrats s'améliorent.

Quel est le facteur le plus responsable de l'accélération de l'adoption des presses numériques ?

La croissance explosive du commerce électronique stimule la demande de tirages courts rentables et d'emballages personnalisés, ajoutant environ +2,1 % au TCAC global.

Quelle est la dominance des encres durcissables aux UV sur le marché ?

Les formulations UV détiennent 44,20 % des parts de revenus en 2025 et continuent de progresser à un TCAC de 14,12 % grâce au durcissement instantané et à la large compatibilité avec les substrats.

Dernière mise à jour de la page le: