Taille et part du marché de l'Internet des objets (IoT) au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

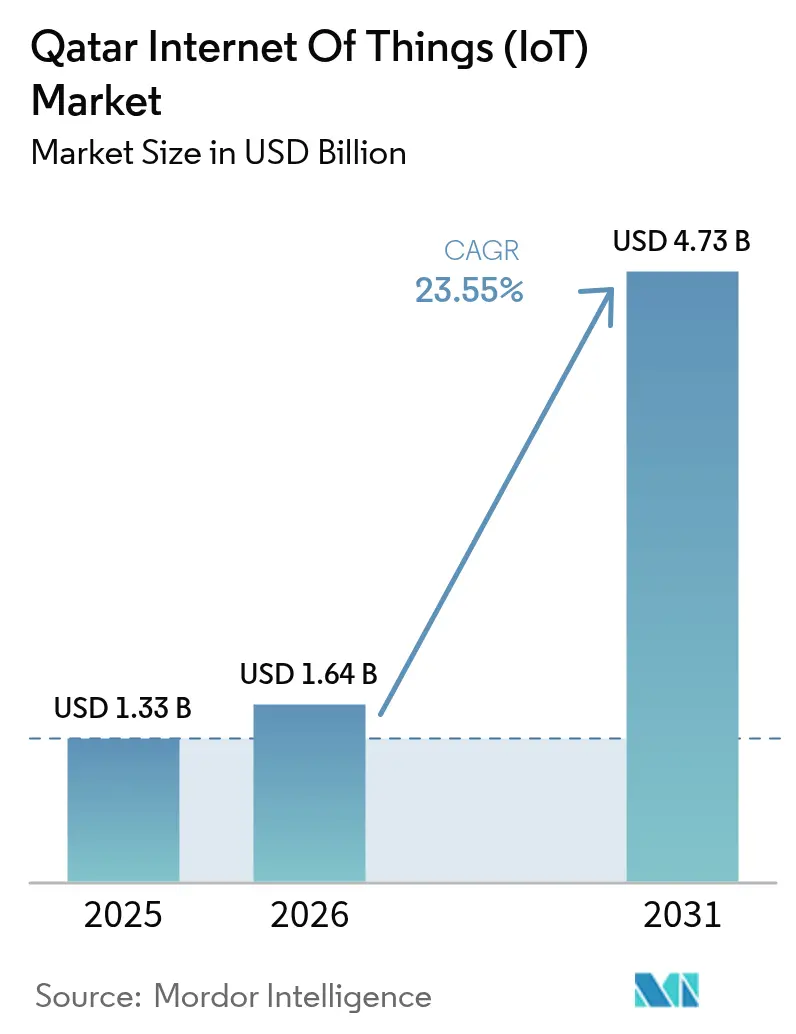

| Taille du marché de l'année de base (2025) | 1.33 Milliards de dollars |

| Taille du Marché (2026) | 1.64 Milliards de dollars |

| Taille du Marché (2031) | 4.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'Internet des objets (IoT) au Qatar par Mordor Intelligence

La taille du marché de l'Internet des objets (IoT) au Qatar devrait croître de 1,33 milliard USD en 2025 à 1,64 milliard USD en 2026 et est prévue pour atteindre 4,73 milliards USD d'ici 2031, à un TCAC de 23,55 % sur la période 2026-2031. La numérisation persistante du secteur public dans le cadre du programme Tasmu Smart Qatar, une couverture 5G à l'échelle nationale et des modernisations industrielles majeures dans le secteur du GNL maintiennent les dépenses d'investissement sur les appareils connectés à un niveau élevé. Les investissements continus en infrastructure — dont un plan quinquennal de 22,2 milliards USD accordant la priorité à la gestion intelligente de l'eau — créent une demande supplémentaire pour les réseaux de capteurs. Des vitesses médianes de téléchargement 5G ultra-élevées dépassant 666 Mbps favorisent les cas d'usage à faible latence dans la mobilité autonome et les opérations énergétiques critiques. Parallèlement, des règles strictes en matière de souveraineté des données poussent les entreprises vers des déploiements en périphérie cloud localisés, renforçant les dépenses sur les plateformes IoT sécurisées. L'engagement du Qatar à créer 13 000 emplois technologiques d'ici 2030 dans le cadre de l'Agenda numérique national renforce un écosystème de services domestiques qui fait évoluer les implémentations dans l'ensemble des secteurs[1]Bureau des communications gouvernementales, "Agenda numérique national 2030," gco.gov.qa.

Principaux enseignements du rapport

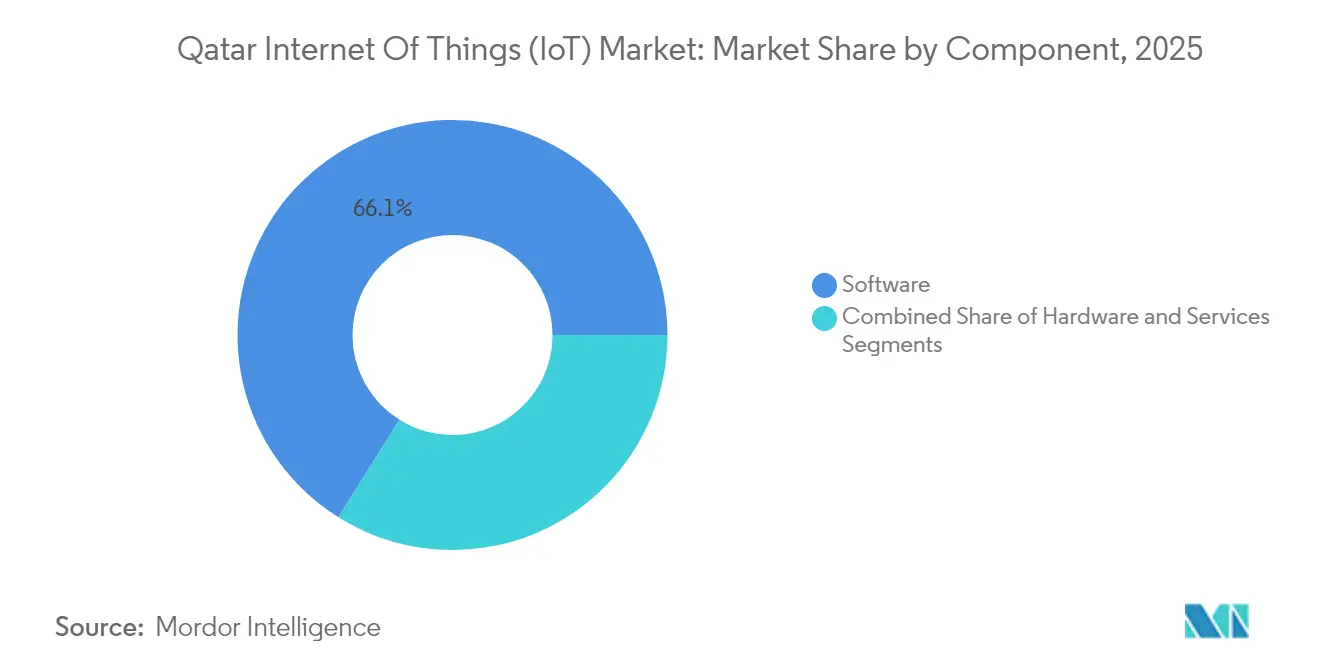

- Par composant, le logiciel a dominé avec une part de revenus de 66,10 % en 2025 ; les services devraient croître à un TCAC de 25,3 % jusqu'en 2031.

- Par technologie de connectivité, le NB-IoT/LTE-M détenait une part de 40,65 % en 2025, tandis que la 5G SA/5G privée devrait se développer à un TCAC de 25,1 % jusqu'en 2031.

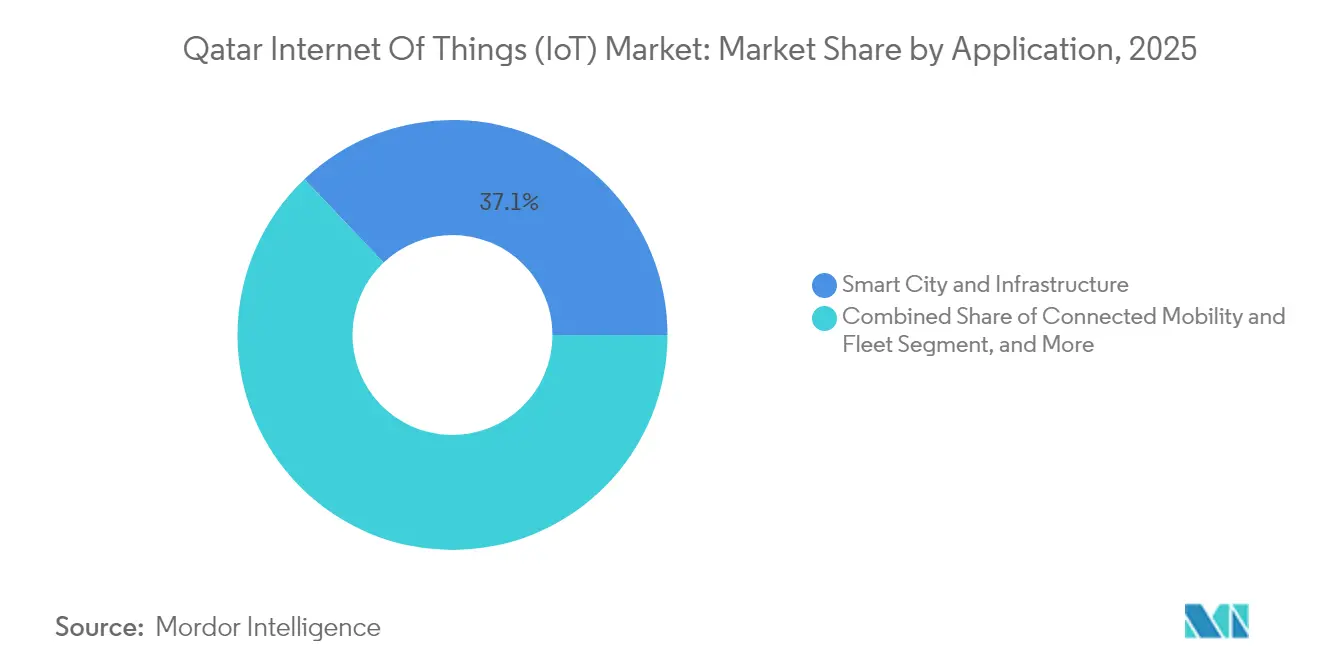

- Par application, la ville intelligente et l'infrastructure ont capté 37,10 % de la part du marché IoT au Qatar en 2025 ; la fabrication intelligente progresse à un TCAC de 24,8 % jusqu'en 2031.

- Par secteur d'utilisateur final, la fabrication représentait 35,60 % de la taille du marché IoT au Qatar en 2025, tandis que le transport et la logistique devraient croître à un TCAC de 24,1 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'Internet des objets (IoT) au Qatar

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Feuille de route du gouvernement numérique Tasmu Smart Qatar et NDA 2030 | +6.2% | Nationale, Doha et Al Rayyan | Long terme (≥ 4 ans) |

| Déploiements 5G et NB-IoT à l'échelle nationale par Ooredoo et Vodafone | +4.8% | Couverture nationale | Moyen terme (2 à 4 ans) |

| Déploiements d'infrastructures de villes intelligentes et héritage de la Coupe du monde FIFA | +3.5% | Doha, Al Rayyan, Al Wakrah | Moyen terme (2 à 4 ans) |

| Hausse du revenu disponible stimulant l'adoption des maisons intelligentes | +2.1% | Centres urbains | Court terme (≤ 2 ans) |

| Télémétrie intelligente obligatoire par Kahramaa dans les réseaux d'eau et d'électricité | +2.8% | Réseau national | Moyen terme (2 à 4 ans) |

| Numérisation industrielle des méga-projets d'expansion du GNL | +4.1% | Ras Laffan et Al Khor | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Feuille de route du gouvernement numérique Tasmu Smart Qatar et NDA 2030

Tasmu accélère l'administration électronique, en ciblant la numérisation de 90 % des services d'ici 2030[2]Administration américaine du commerce international, "Qatar – Technologies de l'information et de la communication," trade.gov. L'initiative a déjà lancé un accélérateur accueillant 25 start-ups internationales, les reliant à des ministères pour des projets pilotes de validation de concept. Les modèles économiques anticipent 40 milliards QAR de valeur ajoutée brute issus de ces projets, amplifiant la marge budgétaire pour les infrastructures connectées. L'échange de données inter-agences crée une demande de base pour des passerelles IoT sécurisées et des plateformes d'analyse qui unifient les flux de capteurs diversifiés. Le programme s'alignant sur la troisième stratégie nationale de développement, chaque ministère impose des normes d'interopérabilité qui favorisent les API ouvertes et les architectures modulaires, renforçant ainsi le marché IoT au Qatar.

Déploiements 5G et NB-IoT à l'échelle nationale par Ooredoo et Vodafone

Ooredoo a commercialisé la 5G en 2018 et enregistre désormais des débits de pointe de 35,46 Gbps sur le spectre 3,5 GHz, permettant une connectivité dense des appareils. Vodafone modernise son réseau cœur avec des logiciels natifs du cloud fournis par Nokia, débloquant des fonctionnalités telles que la segmentation du réseau pour les SLA d'entreprise. Les plans réglementaires visant à éteindre la 3G d'ici décembre 2025 libèrent du spectre pour les couches NB-IoT, offrant une couverture économique pour la télémétrie des services publics. Les projections de densité d'appareils dépassent 1 million de liaisons par kilomètre carré dans les quartiers centraux de Doha, catalysant des déploiements massifs de capteurs. La pression concurrentielle entre les deux opérateurs garantit des mises à niveau continues du débit, stabilisant la qualité de service pour les secteurs critiques.

Déploiements d'infrastructures de villes intelligentes et héritage de la Coupe du monde FIFA

Les stades de la Coupe du monde ont adopté la plateforme de stades connectés d'INTALEQ, qui intègre l'analyse des foules, la maintenance prédictive et l'optimisation énergétique. Lusail City gère désormais le contrôle adaptatif des signaux en temps réel sur 100 intersections, réduisant les temps de trajet de 30 %. Energy City Qatar a installé 320 poteaux intelligents compatibles Zigbee qui réduisent la consommation d'électricité pour l'éclairage public de 37 %. Ces modèles éprouvés sont reproduits à Al Rayyan et Al Wakrah, créant des économies d'échelle pour les fournisseurs. Les actifs IoT des stades restent opérationnels pour les concerts et les conférences, garantissant une utilisation à long terme et des flux de revenus.

Hausse du revenu disponible stimulant l'adoption des maisons intelligentes

La croissance prévue du PIB national de 5,5 % jusqu'en 2026 augmente le pouvoir d'achat des ménages, tandis que l'absence d'impôt sur le revenu des personnes physiques accroît les dépenses discrétionnaires. Le service fibre GigaHome de Vodafone offre 1 Gbps pour 299 QAR par mois, fournissant une capacité de bande passante pour les environnements multi-appareils. L'application Identité numérique du Qatar authentifie de manière transparente l'accès aux serrures intelligentes, simplifiant l'expérience utilisateur. La réceptivité culturelle à la technologie, associée aux remises gouvernementales sur les appareils économes en énergie, soutient l'accélération des expéditions de thermostats intelligents et de kits de sécurité. Ces éléments combinés augmentent la part résidentielle du marché IoT au Qatar.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de vivier local de talents en cybersécurité IoT et en IA | -3.2% | Nationale | Moyen terme (2 à 4 ans) |

| Obstacles liés à la souveraineté des données et à la conformité en matière de cybersécurité | -2.1% | Nationale | Court terme (≤ 2 ans) |

| Fort turnover de la main-d'œuvre expatriée entravant la gestion opérationnelle et la maintenance à long terme | -1.8% | Doha et zones industrielles | Moyen terme (2 à 4 ans) |

| Dépendance à l'égard du matériel IoT et des puces importés | -1.4% | Nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de vivier local de talents en cybersécurité IoT et en IA

Soixante et un pour cent des directeurs des systèmes d'information citent les lacunes en compétences dans le domaine du cloud et du ML comme principal obstacle aux déploiements à grande échelle. Les expatriés occupent 95 % des postes dans les TIC, mais les renouvellements de visa tous les deux ans entraînent une attrition qui érode la mémoire institutionnelle. Des salaires mensuels dépassant 45 000 QAR pour les architectes seniors sont compétitifs dans le Golfe, mais restent en deçà des packages proposés en Amérique du Nord, provoquant une migration vers l'étranger. L'État a réservé 13 000 nouveaux emplois numériques d'ici 2030 ; cependant, les inscriptions universitaires en science des données restent modestes. Les formations intensives de l'Académie nationale de cybersécurité aideront, mais le vivier à court terme demeure limité.

Obstacles liés à la souveraineté des données et à la conformité en matière de cybersécurité

La loi sur la protection de la vie privée des données personnelles exige un hébergement local pour les ensembles de données sensibles, augmentant les coûts d'investissement pour les petits intégrateurs. Une amende de 150 000 USD infligée à une fintech agréée par le QFC pour des retards de signalement de violation souligne la rigueur de l'application. La norme nationale d'assurance de l'information impose des tests de pénétration rigoureux et des audits de chiffrement avant la mise en service, prolongeant les délais des projets. Les systèmes IoT dotés d'IA doivent également se conformer aux règles d'éthique émergentes, compliquant le déploiement des algorithmes. Ensemble, ces obligations peuvent faire dépasser les seuils budgétaires des coûts de validation de concept pour les PME.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des logiciels stimule l'intégration

La taille du marché IoT au Qatar pour le logiciel a atteint 0,88 milliard USD en 2025, soit 66,10 % du chiffre d'affaires total. Les pipelines de projets pour les tableaux de bord d'analyse et les moteurs d'orchestration dotés d'IA restent robustes, car les agences publiques exigent des centres de commandement unifiés. Les budgets d'optimisation des systèmes se déplacent ainsi vers les licences, les API et les contrats de maintenance, renforçant la domination des logiciels. Les services gérés afficheront un TCAC de 25,3 % sur 2026-2031, car les entreprises externalisent la gestion du cycle de vie des appareils, la cybersécurité et l'hébergement cloud. Pendant ce temps, les achats de matériel continuent mais croissent à un rythme plus lent, freinés par la standardisation qui allonge les cycles de renouvellement.

La suprématie des logiciels découle du modèle de gouvernance axé sur les données du Qatar, où les ministères cherchent des informations en temps réel pour mesurer les KPI des services publics. Des projets tels que la collaboration Scale AI illustrent le pivot vers l'analyse prédictive pour la gestion des files d'attente et l'allocation des ressources. L'essor des services reflète un passage de la validation de concept à la production complète, obligeant les entreprises à faire appel à des intégrateurs possédant des compétences multi-fournisseurs. La demande de matériel reste soutenue par les constructions d'installations GNL et les déploiements de compteurs intelligents, bien que les accords d'achat en gros maintiennent des marges par unité réduites.

Par technologie de connectivité : leadership du NB-IoT avec accélération de la 5G

Le NB-IoT/LTE-M détenait 40,65 % des revenus de 2025, ancré par les projets nationaux de services publics et d'éclairage public. La technologie excelle dans la couverture en intérieur profond et le fonctionnement à faible consommation d'énergie, idéale pour la télémétrie et la détection environnementale. La tranche 5G SA/5G privée est celle qui croît le plus rapidement, projetée à un TCAC de 25,1 %, grâce aux mandats industriels exigeant une latence déterministe inférieure à 10 ms dans les boucles de contrôle de liquéfaction du GNL. Le Wi-Fi 6/7 et le Bluetooth dominent les niches résidentielles et commerciales des bâtiments intelligents, tandis que le LPWAN satellitaire soutient le suivi des actifs le long des autoroutes désertiques.

Le marché IoT au Qatar repose sur le NB-IoT pour un déploiement de masse rentable, notamment pour 1,2 million de compteurs d'électricité et d'eau prévus avant 2029. La mise à niveau de la médiation Ericsson d'Ooredoo ajoute une granularité de facturation qui transforme le volume de charge utile en nouveaux modèles de revenus. Les preuves de 5G privée à Ras Laffan montrent un diagnostic des pannes 40 % plus rapide par rapport au Wi-Fi classique. Les accords de LPWAN satellitaire avec Thuraya étendent la couverture aux droits de passage des pipelines, et les pilotes Wi-Fi 7 dans les immeubles de grande hauteur de Doha offrent une latence inférieure à 2 ms pour la téléprésence immersive.

Par application : les villes intelligentes mènent, la fabrication progresse

Les déploiements dans les villes intelligentes et les infrastructures ont généré 37,10 % du chiffre d'affaires de 2025, confirmant le statut du Qatar en tant que laboratoire urbain intelligent mondial. L'optimisation des transports, l'éclairage intelligent et la collecte connectée des déchets figurent en tête des listes d'achats municipaux. La fabrication intelligente affichera le TCAC le plus élevé à 24,8 %, car les usines adoptent la qualité prédictive et les jumeaux numériques pour respecter les normes d'exportation. L'énergie, les services publics, la mobilité connectée et les maisons intelligentes élargissent collectivement la matrice de cas d'usage et couvrent le risque macrosectoriel.

La reconnaissance de Doha en tant que ville apprenante par l'UNESCO incite à des dépenses supplémentaires en technologie civique, des systèmes de stationnement à IA aux tableaux de bord de qualité de l'air en temps réel, consolidant son avantage de précurseur. Le secteur de la fabrication intelligente gagne en traction grâce à l'accélérateur Factory One de QDB, où 15 PME ont intégré des modules IoT qui ont réduit les taux de défauts de 22 %. La mobilité connectée bénéficie de la plateforme MaaS multimodale de Lusail, enregistrant 50 000 trajets quotidiens de micro-mobilité. Les ressources énergétiques distribuées s'appuient sur des onduleurs intelligents dotés de l'IoT pour équilibrer l'énergie solaire de toiture avec l'approvisionnement du réseau, s'inscrivant dans les objectifs d'énergies renouvelables de Kahramaa.

Par secteur d'utilisateur final : la fabrication mène, le transport s'accélère

La fabrication a conservé une part de 35,60 % des revenus de 2025, soutenue par les trains GNL, la pétrochimie et les usines de matériaux avancés. Les déploiements mettent l'accent sur la maintenance conditionnelle et la surveillance des émissions pour satisfaire aux exigences de divulgation ESG. Le transport et la logistique sont en passe d'afficher un TCAC de 24,1 %, grâce à l'expansion des ports intelligents, aux centres de traitement du commerce électronique et à la télématique des flottes. L'automatisation du bâtiment résidentiel, les services publics d'électricité et les services électroniques gouvernementaux complètent l'adoption, assurant un entonnoir de revenus diversifié.

Les déploiements de ThingWorx dans une aciérie de Doha ont amélioré l'efficacité globale des équipements de 160 %, éliminant 2 millions USD en dépenses d'investissement pour de nouvelles lignes. La route Al Khor au Qatar intègre 200 portiques de systèmes de transport intelligents qui relaient les données de trafic toutes les 30 secondes, réduisant les temps de réponse aux accidents de 18 %. Les services électroniques gouvernementaux tels que le portail Hukoomi se connectent désormais directement aux flux IoT pour la gestion des files d'attente dans les cliniques publiques, tandis que les services publics intègrent des vannes intelligentes qui réduisent les pertes d'eau non facturées.

Analyse géographique

Doha reste le noyau du marché IoT au Qatar avec une part de revenus de 23,75 % en 2025, soutenu par des dorsales télécoms avancées, une masse critique de sièges sociaux de grandes entreprises et des conférences technologiques internationales qui canalisent le capital-risque. Le centre de commandement intégré de la municipalité synthétise les flux provenant des caméras de circulation, des poteaux intelligents et des compteurs d'énergie, améliorant les temps de réponse aux incidents de 40 % sur les artères principales. Le déploiement du navigateur Siemens dans 200 tours commerciales a réduit la consommation combinée d'électricité et d'eau de 30 %, illustrant les bénéfices évolutifs qui attirent les propriétaires privés. La convergence de la fibre et de la 5G nationale à Doha garantit une latence aller-retour inférieure à 20 ms, permettant des services de jeux en cloud, de réalité augmentée et de surveillance par drones qui élèvent les attentes des consommateurs. L'organisation continue d'événements phares — Web Summit 2025 et le Forum économique du Qatar — maintient les projecteurs sur le financement pilote, tandis que le Parc des sciences et technologies du Qatar offre des laboratoires subventionnés aux start-ups, créant une boucle d'innovation autorenforçante.

Al Rayyan affiche la croissance la plus rapide avec un TCAC de 23,9 % jusqu'en 2031, porté par des projets immobiliers en terrain vierge qui intègrent la connectivité dès les premières phases de conception. Le campus de la Cité de l'éducation intègre plus de 15 000 balises BLE pour la navigation intérieure et la gestion des installations, offrant un modèle pour les déploiements d'universités intelligentes dans tout le Golfe. Les nouveaux corridors de transports en commun de la municipalité accueillent des abris de bus équipés de capteurs qui collectent des données météorologiques et de flux de passagers, affinant les algorithmes de planification des itinéraires. Les quartiers résidentiels adoptent le refroidissement de district équipé de comptage intelligent, réduisant les empreintes carbone et permettant aux promoteurs de réaliser des économies sur les coûts des services publics. Les incitations gouvernementales simplifient les permis pour les réseaux 5G privés dans les zones industrielles, permettant aux usines d'installer des caméras de contrôle qualité en temps réel et des véhicules à guidage automatique.

Al Wakrah, Al Khor, Umm Salal, Al Daayen, Al Shahaniya et Al Shamal contribuent à la part restante du marché IoT au Qatar. Al Khor tire parti du projet de la route Al Khor d'une valeur de 2 milliards USD, dont les 200 portiques intelligents collectent des données de télémétrie pour un guidage du trafic piloté par l'IA. La ville industrielle de Ras Laffan achemine les données de vibration, de pression et de température vers un centre d'opérations central, réduisant les temps d'arrêt imprévus dans les trains GNL. L'initiative de port de pêche intelligent d'Al Wakrah équipe 12 000 capteurs maillés pour surveiller la qualité des prises, la salinité de l'eau et les positions des navires. Les municipalités du nord déploient des solutions IoT pour la surveillance des nappes phréatiques et la gestion du bétail, assurant un développement régional équilibré conforme à la Vision nationale du Qatar 2030. Le réseau d'anneau de retour du Réseau national à haut débit du Qatar garantit des vitesses symétriques de 1 Gbps dans toutes les municipalités, éliminant les disparités de connectivité et élargissant la base d'appareils adressables.

Paysage concurrentiel

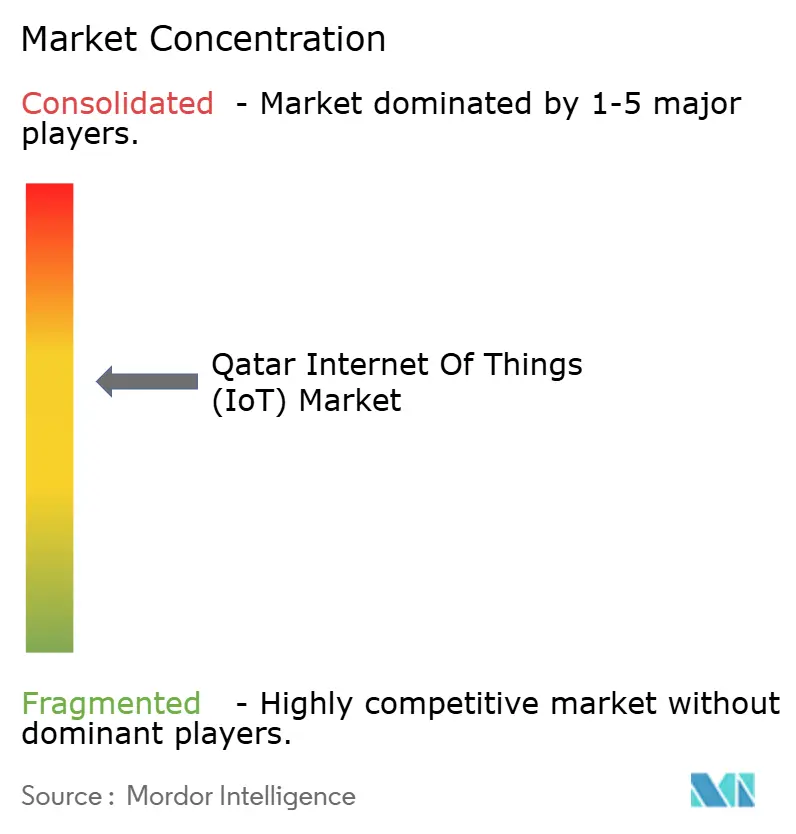

Les fournisseurs de plateformes mondiales, les opérateurs télécom régionaux et les innovateurs locaux façonnent un marché IoT au Qatar modérément fragmenté. Cisco, Huawei, Siemens et Ericsson ancrent les couches d'infrastructure et d'orchestration, tirant parti de relations de longue date avec les ministères et les opérateurs. L'accord de 1 milliard USD d'Ooredoo avec Nvidia approvisionne des GPU dans 26 centres de données, positionnant l'opérateur télécom comme un hub d'inférence d'IA régional et augmentant l'intensité de calcul de l'analyse IoT. Microsoft maintient trois zones de disponibilité dans le pays, soutenant des services de périphérie à faible latence conformes aux lois strictes en matière de souveraineté des données. Huawei persévère malgré un examen géopolitique, conservant des parts grâce à des réseaux de campus clé en main qui regroupent des points d'accès Wi-Fi 6 et des tableaux de bord de gestion cloud.

La différenciation locale émerge dans des plateformes verticalisées telles que Labeeb du Centre d'innovations de mobilité du Qatar, qui propose des kits de développement logiciel en langue arabe et des options de déploiement sur site adaptées aux mandats de conformité du secteur public. Le hub d'ingénierie IA de Quantiphi dans les Zones franches fournit des pipelines de vision par ordinateur pour la détection des défauts de fabrication, réduisant les délais de livraison des projets de 30 %. Ooredoo et Vodafone se concurrencent sur les SLA de 5G privée, avec des compléments de cybersécurité et de gestion des appareils groupés destinés aux clients industriels. La double victoire de Nokia pour les cœurs de réseau autonomes chez les deux opérateurs verrouille un flux de revenus logiciels pluriannuel et souligne son emprise stratégique sur l'évolution du cœur de paquets.

L'intensité concurrentielle augmente à mesure que les grands acteurs du cloud mondial entrent dans l'espace de la périphérie gérée, proposant des modèles de paiement à l'utilisation qui sous-coûtent les frais de licence traditionnels. Pourtant, l'expertise sectorielle et les interfaces localisées en arabe donnent aux acteurs nationaux un avantage dans les appels d'offres publics. Des opportunités dans des espaces non exploités persistent dans les services LPWAN de niche pour l'agriculture et la surveillance des actifs offshore, où le retour satellite reste dominant. Dans l'ensemble, les cinq premiers acteurs représentent près de 55 % des dépenses de plateforme et d'intégration, maintenant le marché contestable pour les spécialistes de niche ciblant le conseil en conformité ou les tableaux de bord verticaux.

Leaders du secteur de l'Internet des objets (IoT) au Qatar

Ooredoo Q.P.S.C

Vodafone Qatar P.Q.S.C

Cisco Systems Inc.

Huawei Technologies Co. Ltd

Labeeb IoT (QMIC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Le gouvernement du Qatar a signé un accord de cinq ans avec Scale AI pour intégrer l'IA dans plus de 50 flux de travail de services publics, notamment dans l'analyse prédictive et l'automatisation.

- Février 2025 : Ooredoo Qatar a intégré la technologie de médiation Ericsson pour renforcer la monétisation de la 5G grâce à des analyses avancées.

- Février 2025 : Nokia a remporté un contrat de mise à niveau du cœur de réseau 5G autonome avec Ooredoo Qatar, couvrant la voix, le cœur de paquets et la gestion des données des abonnés.

- Janvier 2025 : QatarEnergy a commandé 128 méthaniers pour agrandir son pipeline flottant, soutenant la montée en puissance jusqu'à une capacité GNL de 142 MTPA d'ici 2030.

Portée du rapport sur le marché de l'Internet des objets (IoT) au Qatar

L'Internet des objets (IoT) est défini comme un système d'appareils connectés, de capteurs et de machines qui créent un réseau de réseaux qui communiquent et partagent des données entre eux et avec les utilisateurs sans intervention humaine. Les applications IoT vont des appareils ménagers intelligents aux villes intelligentes entièrement intégrées. L'IoT a combiné le matériel et le logiciel avec l'internet pour créer un environnement plus axé sur la technologie.

Le marché IoT qatarien est segmenté par composants (matériel, logiciel, services et communication/connectivité) et par secteurs d'utilisateurs finaux (fabrication, transport et logistique, automatisation résidentielle et du bâtiment, énergie et services publics, et gouvernement). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| 5G SA / 5G privée |

| NB-IoT / LTE-M |

| Wi-Fi 6/7 et Bluetooth |

| LPWAN |

| Autres |

| Fabrication intelligente |

| Ville intelligente et infrastructure |

| Énergie intelligente et services publics |

| Mobilité connectée et flotte |

| Maison intelligente et IoT grand public |

| Fabrication |

| Transport et logistique |

| Automatisation résidentielle et du bâtiment |

| Énergie et services publics |

| Gouvernement / Ville intelligente |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par technologie de connectivité | 5G SA / 5G privée |

| NB-IoT / LTE-M | |

| Wi-Fi 6/7 et Bluetooth | |

| LPWAN | |

| Autres | |

| Par application | Fabrication intelligente |

| Ville intelligente et infrastructure | |

| Énergie intelligente et services publics | |

| Mobilité connectée et flotte | |

| Maison intelligente et IoT grand public | |

| Par secteur d'utilisateur final | Fabrication |

| Transport et logistique | |

| Automatisation résidentielle et du bâtiment | |

| Énergie et services publics | |

| Gouvernement / Ville intelligente |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché IoT au Qatar ?

Le marché IoT au Qatar s'élève à 1,64 milliard USD en 2026 et devrait atteindre 4,73 milliards USD d'ici 2031.

Quel segment de composant génère le plus de revenus ?

Le logiciel mène avec 66,10 % des revenus de 2025, reflétant la demande pour les plateformes d'analyse et l'orchestration pilotée par l'IA.

Quelle est la vitesse de croissance de la fabrication intelligente au sein du marché ?

La fabrication intelligente devrait se développer à un TCAC de 24,8 % jusqu'en 2031, le plus rapide parmi toutes les catégories d'applications.

Pourquoi Al Rayyan est-elle la municipalité à la croissance la plus rapide ?

Les projets urbains en terrain vierge qui intègrent l'IoT dès la phase de conception et les liaisons de transport robustes avec Doha soutiennent un TCAC de 23,9 % à Al Rayyan.

Quels sont les principaux défis réglementaires pour les déploiements IoT au Qatar ?

Les exigences strictes en matière de souveraineté des données et de conformité à la cybersécurité imposées par la loi sur la protection de la vie privée des données personnelles ajoutent des coûts et de la complexité, en particulier pour les PME.

Quelle technologie de connectivité possède la plus grande base installée ?

Le NB-IoT/LTE-M capte 40,65 % de part de marché en 2025, principalement grâce aux déploiements de compteurs intelligents et d'éclairage public.

Dernière mise à jour de la page le: