Taille et part de marché des plateformes Internet des objets (IoT)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 67.47 Milliards de dollars |

| Taille du Marché (2031) | 121.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes Internet des objets (IoT) par Mordor Intelligence

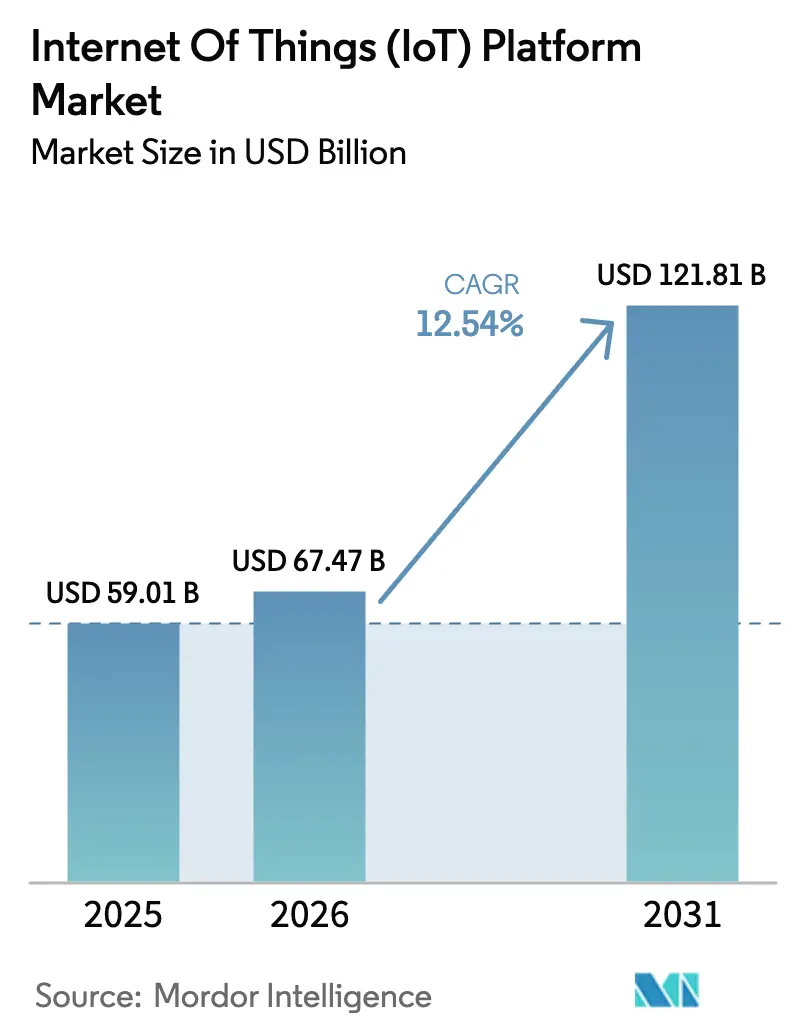

La taille du marché des plateformes Internet des objets devrait passer de 59,01 milliards USD en 2025 à 67,47 milliards USD en 2026 et atteindre 121,81 milliards USD d'ici 2031, avec un TCAC de 12,54 % sur la période 2026-2031.

Cette expansion de la taille du marché reflète la dépendance croissante des entreprises envers des plateformes qui unifient la gestion des appareils, l'ingestion de données et l'activation d'applications. Une infrastructure cloud solide, la baisse des prix des capteurs et les initiatives de numérisation industrielle soutenues par les gouvernements constituent les principaux moteurs de croissance. La dynamique concurrentielle est de plus en plus façonnée par l'orchestration edge-to-cloud groupée, les cadres de cybersécurité intégrés et les modèles verticaux qui raccourcissent les cycles de déploiement. Parallèlement, les architectures hybrides s'imposent comme la norme de conception de facto, permettant aux organisations de satisfaire les charges de travail sensibles à la latence et les mandats de souveraineté des données sans renoncer à l'évolutivité du cloud. Les fournisseurs capables de combiner des analyses avancées, des outils de conformité réglementaire et une tarification basée sur la consommation sont les mieux positionnés pour capitaliser sur l'opportunité adressable croissante du marché des plateformes Internet des objets (IoT).

Points clés du rapport

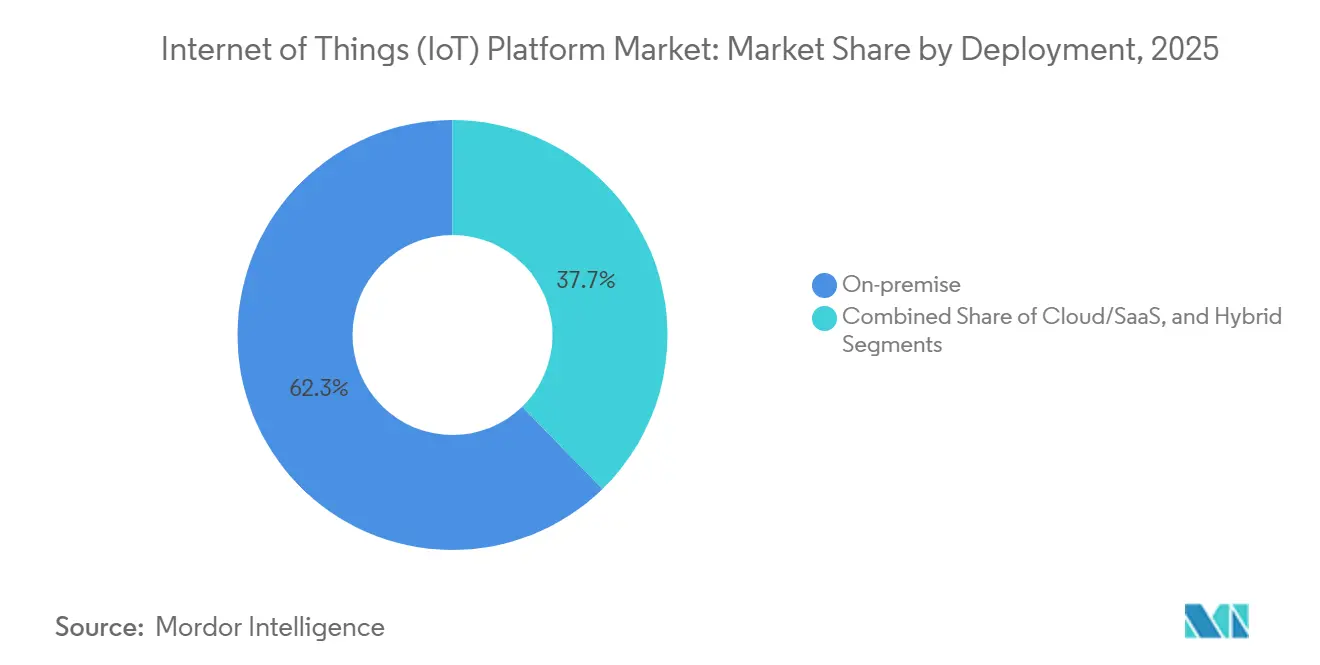

- Par déploiement, le cloud et le logiciel en tant que service détenaient 62,29 % de la part de marché des plateformes Internet des objets (IoT) en 2025, tandis que les configurations hybrides progressent à un TCAC de 13,22 % jusqu'en 2031.

- Par couche de plateforme, l'activation d'applications a capté 42,51 % des dépenses en 2025 ; l'analytique avancée devrait connaître la croissance la plus rapide, à un TCAC de 12,97 % jusqu'en 2031.

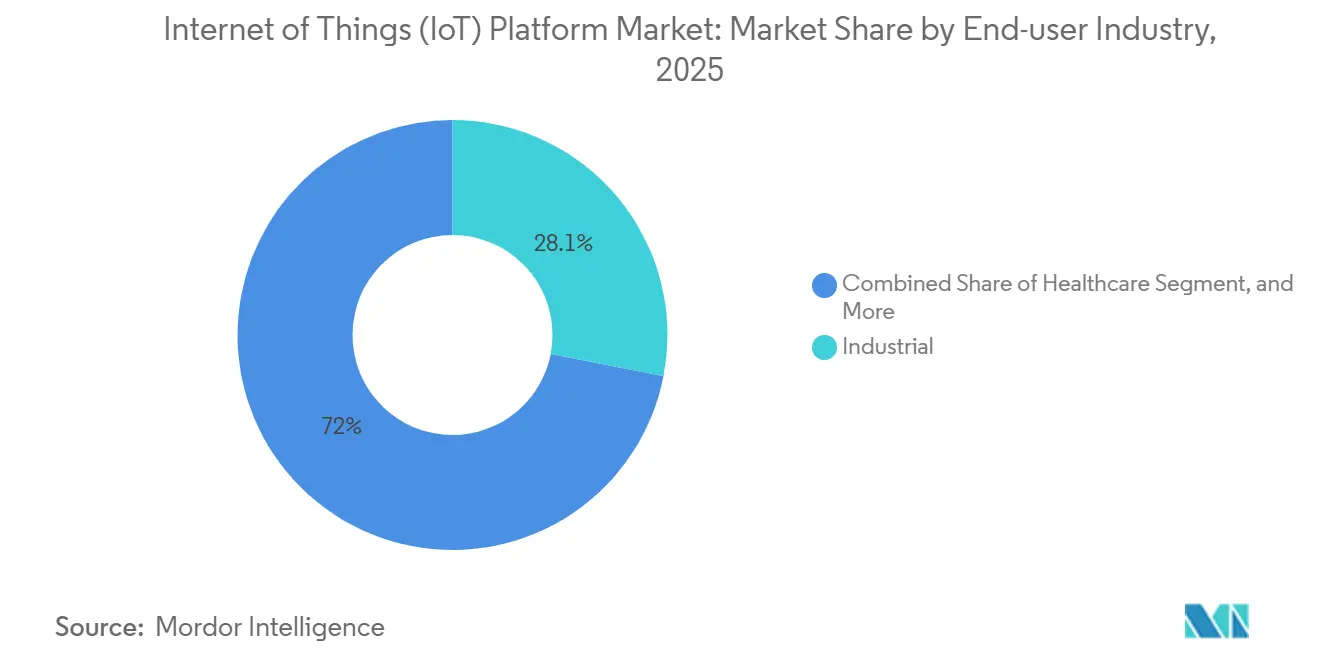

- Par secteur d'utilisation final, les applications industrielles ont dominé avec 28,05 % de la taille du marché des plateformes IoT en 2025 ; le secteur de la santé devrait se développer à un TCAC de 13,30 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 55,17 % de part en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 13,01 %.

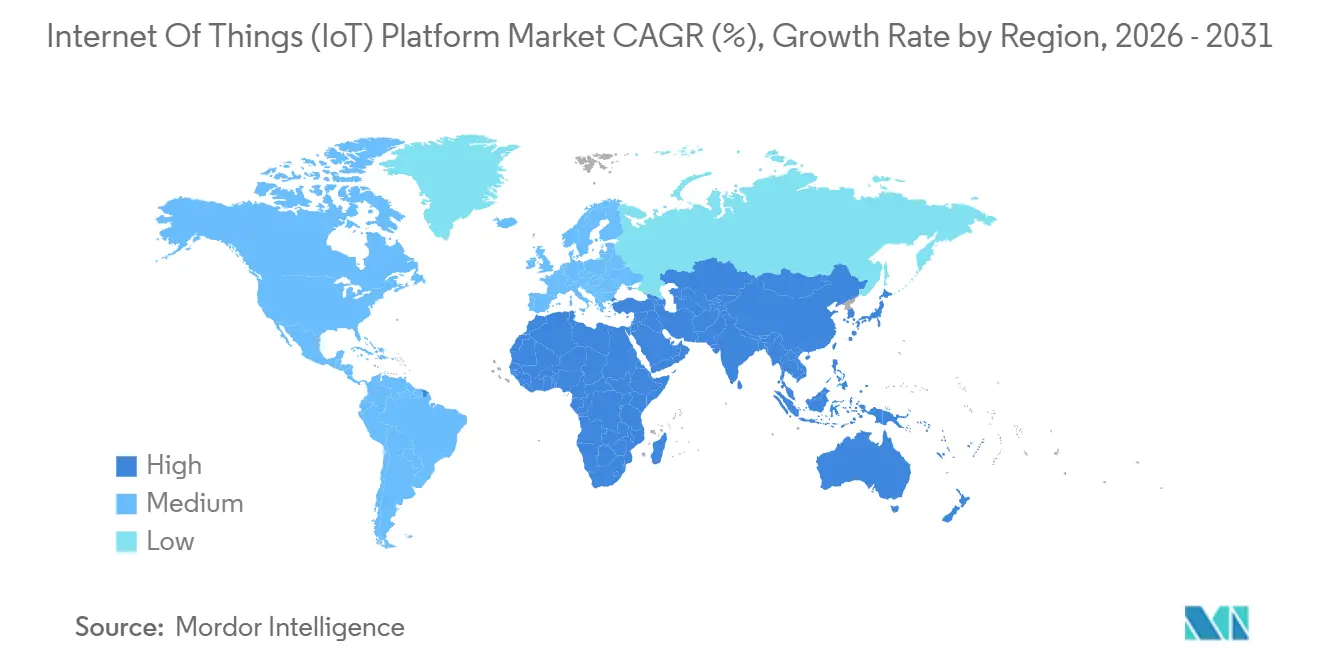

- Par géographie, l'Amérique du Nord représentait 37,59 % des déploiements mondiaux en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 13,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des plateformes Internet des objets (IoT)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des plateformes IoT natives du cloud | +2.80% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Baisse des coûts des capteurs et des modules | +2.10% | Mondial, impact le plus fort en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Automatisation croissante et analytique des mégadonnées devenant un atout clé | +2.50% | Mondial, porté par les secteurs industriels en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pression réglementaire croissante en faveur de la numérisation industrielle | +1.60% | Europe et Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de l'analytique sur appareil activée par TinyML | +1.30% | Mondial, adoption précoce dans les secteurs industriel et de la santé | Long terme (≥ 4 ans) |

| Expansion de la connectivité IoT par satellite pour les actifs distants | +1.10% | Mondial, pertinence la plus élevée dans les secteurs maritime, agricole et des infrastructures éloignées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des plateformes IoT natives du cloud

L'évolutivité élastique, la facturation à l'utilisation et l'intégration transparente avec les services de lac de données et d'apprentissage automatique ont fait des architectures natives du cloud le choix par défaut pour les charges de travail IoT. Les entreprises qui migrent des intergiciels sur site vers des microservices conteneurisés sur Kubernetes signalent des cycles de publication plus courts et une réduction des frais généraux d'infrastructure. Les offres gérées telles qu'Azure IoT Hub et AWS IoT Core regroupent désormais l'orchestration en périphérie et le traitement des flux en temps réel, réduisant l'effort d'intégration d'environ 40 %.[1]Microsoft Corporation, "Solutions Azure IoT," microsoft.com Néanmoins, la dépendance à l'égard d'un petit nombre de fournisseurs hyperscale soulève des préoccupations quant à l'enfermement propriétaire et concentre le risque opérationnel, ce qui pousse de nombreux adoptants à expérimenter des déploiements hybrides.

Baisse des coûts des capteurs et des modules

Entre 2024 et 2025, les prix moyens des modules NB-IoT et LTE-M ont chuté de 15 à 20 %, faisant passer les coûts unitaires en dessous de 5 USD en grandes quantités et élargissant la faisabilité du déploiement dans la logistique, l'agriculture et les services publics. L'excédent de semi-conducteurs dans les nœuds de processus matures continue de faire baisser les prix, permettant des réseaux de capteurs à haute densité qui étaient auparavant trop coûteux. La baisse des coûts matériels se traduit directement par une augmentation des revenus récurrents pour les fournisseurs de plateformes qui facturent par appareil connecté, renforçant la trajectoire de croissance du marché des plateformes Internet des objets (IoT). Les baisses de prix sont les plus prononcées en Asie-Pacifique, où la capacité de fabrication locale intensifie la concurrence entre les fournisseurs de modules.

Automatisation croissante et analytique des mégadonnées devenant un atout clé

Les entreprises industrielles passent d'une surveillance de base des conditions à une automatisation en boucle fermée combinant des algorithmes prédictifs, la détection d'anomalies et l'optimisation prescriptive. Les fabricants qui adoptent l'analytique pilotée par l'IoT ont documenté des réductions à deux chiffres des temps d'arrêt non planifiés et des gains à un chiffre de l'efficacité globale des équipements. À mesure que des données de séries temporelles à l'échelle du pétaoctet affluent dans les entrepôts de données d'entreprise, la demande augmente pour des plateformes offrant des modèles de données préconstruits, des jumeaux numériques et une analytique en mémoire à faible latence. L'accent mis sur l'automatisation axée sur les résultats stimule l'adoption rapide des modules d'analytique avancée et renforce l'évolution du marché des plateformes IoT, passant d'un intergiciel de connectivité à une couche d'intelligence.

Pression réglementaire croissante en faveur de la numérisation industrielle

Les exigences de la loi sur la cyberrésilience dans l'Union européenne et les orientations NIST SP 800-213 aux États-Unis obligent les organisations à intégrer des principes de sécurité dès la conception, des mises à jour automatisées et des flux de travail de signalement des incidents dans leurs parcs d'appareils.[2]Commission européenne, "Loi sur la cyberrésilience," europa.eu Les obligations de conformité incitent les entreprises à privilégier les plateformes matures dotées d'une gouvernance intégrée, accélérant ainsi la consolidation autour des fournisseurs capables de démontrer des capacités de sécurité certifiées. Au-delà de la cybersécurité, les mandats de surveillance environnementale et les réglementations en matière de sécurité des travailleurs encouragent l'adoption de la détection et de l'analytique en temps réel, renforçant les perspectives de croissance à long terme du marché des plateformes Internet des objets (IoT).

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation du marché et problèmes d'interopérabilité | -1.80% | Mondial, plus aigu dans les environnements industriels existants | Moyen terme (2 à 4 ans) |

| Préoccupations accrues en matière de cybersécurité et de confidentialité des données | -1.50% | Mondial, pression réglementaire la plus forte en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Complexité de l'intégration edge-cloud | -1.20% | Mondial, particulièrement difficile dans les écosystèmes industriels multi-fournisseurs | Moyen terme (2 à 4 ans) |

| Pénurie de développeurs IoT full-stack et de normes | -1.00% | Mondial, plus sévère dans les marchés émergents et les segments PME | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations accrues en matière de cybersécurité et de confidentialité des données

Des violations très médiatisées ont accru le niveau de surveillance des projets IoT au niveau des conseils d'administration, car les appareils largement distribués créent de vastes surfaces d'attaque difficiles à défendre. Les fabricants de dispositifs médicaux doivent désormais fournir des nomenclatures logicielles et des processus de gestion des vulnérabilités conformément aux orientations actualisées de la FDA. En Europe, les plateformes doivent émettre des correctifs de sécurité et déposer des rapports d'incidents dans les 24 heures suivant leur détection. Ces exigences font grimper les coûts de conformité, en particulier pour les petits fournisseurs. Les règles de confidentialité telles que le RGPD compliquent davantage les flux de données transfrontaliers, limitant l'évolutivité mondiale et ajoutant une charge procédurale aux déploiements dans les segments grand public et de la santé.

Fragmentation du marché et problèmes d'interopérabilité

Les protocoles propriétaires et les schémas de données spécifiques aux fournisseurs compliquent les intégrations multi-fournisseurs, en particulier dans les usines existantes où les équipements hérités ne peuvent pas communiquer nativement avec les plateformes cloud. Bien que le protocole Matter de la Connectivity Standards Alliance facilite l'interopérabilité des maisons intelligentes, les segments industriels restent entravés par la diversité des protocoles et l'absence de modèles sémantiques universels. Les organisations optent souvent pour des piles mono-fournisseur afin d'éviter les risques d'intégration, sacrifiant les meilleures fonctionnalités et ralentissant l'innovation. La fragmentation qui en résulte soustrait directement au potentiel de croissance, exerçant une pression à la baisse sur le TCAC du marché des plateformes IoT.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : les configurations hybrides gagnent du terrain

Les architectures hybrides représentaient le modèle de déploiement à la croissance la plus rapide en 2025, progressant à un TCAC de 13,22 % jusqu'en 2031, alors que les organisations équilibrent l'élasticité du cloud avec les exigences de latence au niveau de la périphérie. L'évolutivité à la demande continue de favoriser les arrangements cloud et SaaS, qui ont collectivement conservé 62,29 % de la part de marché des plateformes Internet des objets (IoT) en 2025. Néanmoins, les directives réglementaires dans des secteurs tels que la défense et les infrastructures critiques maintiennent la viabilité des options sur site pour les charges de travail nécessitant des réseaux isolés. Les fournisseurs répondent en proposant des cadres d'orchestration permettant une migration transparente des conteneurs entre les nœuds cloud, périphériques et sur site.

Ce changement souligne une réarchitecture plus large vers le calcul distribué, où les objectifs de latence inférieurs à 10 millisecondes dans l'automatisation industrielle et les systèmes autonomes ne peuvent pas tolérer les délais d'aller-retour vers des centres de données centralisés. Les conceptions hybrides satisfont également les lois sur la souveraineté des données qui obligent le traitement local dans les frontières nationales. Par conséquent, la taille du marché des plateformes IoT attribuable aux installations hybrides devrait dépasser la croissance des modèles purement cloud ou purement sur site. Les organisations manquant de personnel DevOps, cependant, citent la complexité opérationnelle comme un obstacle persistant.

Par couche de plateforme : les modules d'analytique avancée s'accélèrent

Les couches d'activation d'applications ont absorbé 42,51 % des dépenses en 2025, mais les composants d'analytique avancée évoluent plus rapidement, progressant à un TCAC de 12,97 % à mesure que les entreprises migrent des tableaux de bord descriptifs vers des moteurs prescriptifs. Les services de gestion des appareils et de connectivité, désormais largement banalisés, se concurrencent principalement sur le coût total de possession et l'efficacité des mises à jour en direct. Les fournisseurs qui proposent des modèles de données spécifiques à un domaine, des outils de jumeaux numériques et une détection d'anomalies alimentée par l'IA détiennent un avantage concurrentiel. Par exemple, l'analytique en mémoire de SAP s'intègre directement aux entrées de capteurs en flux, permettant une optimisation quasi en temps réel des lignes de production.

Les puces d'accélération côté périphérie et les serveurs équipés de GPU amplifient le débat sur la question de savoir si l'analytique doit résider localement ou dans le cloud. Bien que l'inférence en périphérie minimise la latence, le réentraînement de modèles haute fidélité bénéficie toujours de la puissance de calcul centralisée. L'allocation de la taille du marché des plateformes Internet des objets (IoT) à l'analytique se bifurque donc entre les pipelines d'entraînement résidant dans le cloud et les moteurs d'inférence résidant en périphérie, exigeant des capacités d'orchestration couvrant ce continuum.

Par secteur d'utilisation final : l'IoT dans la santé connaît une forte croissance

Les organisations industrielles représentaient 28,05 % de la demande en 2025, mais le secteur de la santé affiche l'expansion la plus robuste, avec un TCAC de 13,30 % à mesure que la surveillance à distance des patients et les services d'hospitalisation à domicile se développent. Les mandats de cybersécurité de la FDA resserrent les contrôles du cycle de vie des appareils, poussant les fournisseurs vers des plateformes dotées d'architectures de sécurité validées. La taille du marché des plateformes IoT pour la santé devrait dépasser les dépenses grand public liées aux maisons intelligentes avant 2031, portée par des modèles de remboursement favorisant la télésanté et par des pénuries de personnel clinique qui élèvent les priorités d'automatisation.

En revanche, les déploiements dans les bâtiments intelligents mettent l'accent sur l'optimisation énergétique, la sécurité des occupants et la conformité réglementaire aux normes de construction écologique. L'agriculture gagne en dynamisme grâce à la fertilisation de précision et à la télémétrie par satellite dans les champs éloignés, mais reste une part plus modeste du chiffre d'affaires total. La courbe de maturité numérique de chaque secteur informe des exigences distinctes en matière de plateforme, renforçant la spécialisation des fournisseurs et la diversification verticale du marché des plateformes Internet des objets (IoT).

Par taille d'entreprise : les PME adoptent la tarification à la consommation

Les grandes entreprises ont conservé 55,17 % de la part des revenus en 2025 en raison de leur capacité à financer des projets de transformation pluriannuels intégrant des milliers d'actifs et des intégrations ERP complexes. Néanmoins, le segment des petites et moyennes entreprises se développe à un TCAC de 13,01 %, soutenu par la facturation à l'utilisation et les environnements de développement low-code qui atténuent le besoin d'ingénieurs IoT rares. Les coûts alignés sur la consommation permettent aux PME de piloter des preuves de concept à petite échelle avant d'engager des capitaux, démocratisant ainsi l'accès au marché des plateformes IoT.

Les fournisseurs de services gérés simplifient davantage l'adoption en regroupant le matériel, la connectivité et le support du cycle de vie sous une seule facture. Bien que les PME contribuent à une base de revenus absolus plus modeste, leur dynamique de croissance oblige les fournisseurs à créer des flux d'intégration simplifiés et des solutions verticales préconfigurées. Au fil du temps, l'évolution vers des offres adaptées aux PME élargit l'empreinte totale adressable du marché des plateformes Internet des objets (IoT).

Analyse géographique

L'Amérique du Nord a dominé les déploiements avec une part de 37,59 % en 2025, ancrée par la présence d'une infrastructure cloud hyperscale et des directives fédérales de cybersécurité qui clarifient les règles de passation de marchés. Les États-Unis dominent les déploiements IoT industriels axés sur l'automatisation de la fabrication et la modernisation du réseau électrique, tandis que le Canada développe la gestion des ressources pilotée par l'IoT dans la foresterie et l'exploitation minière. Les investissements dans les usines intelligentes du Mexique bénéficient des tendances de délocalisation de proximité qui réorientent les chaînes d'approvisionnement vers les centres de consommation américains. Malgré sa taille, la croissance régionale se modère à mesure que les segments des premiers adoptants atteignent la saturation, laissant des opportunités incrémentielles principalement dans les modernisations d'installations existantes et les mises à niveau axées sur la conformité.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, prévu pour se développer à un TCAC de 13,67 % jusqu'en 2031. Les directives souveraines de fabrication de la Chine, l'initiative Digital India de l'Inde et le programme Society 5.0 du Japon convergent pour soutenir des investissements élevés dans les usines connectées, les villes intelligentes et la santé. Des fournisseurs nationaux tels que Huawei et Alibaba Cloud adaptent leurs offres aux réglementations et aux langues locales, intensifiant ainsi la pression concurrentielle sur les acteurs occidentaux établis. La pénétration croissante de la 5G et la baisse des prix des capteurs élargissent davantage le marché des plateformes Internet des objets (IoT) dans les zones rurales et industrielles d'Asie du Sud-Est et d'Océanie.

L'Europe joue un rôle central dans la définition des réglementations, avec la loi sur la cyberrésilience et le RGPD intégrant la cybersécurité et la confidentialité dans les critères de passation de marchés. L'Allemagne tire parti du financement Industrie 4.0 pour numériser la fabrication discrète, tandis que la France et l'Italie intègrent l'IoT dans l'agriculture et les transports. Les dispositions régionales sur la souveraineté des données favorisent la demande d'architectures hybrides ou sur site. Par ailleurs, le Moyen-Orient et l'Afrique accélèrent l'adoption de l'IoT dans le pétrole et le gaz, les services publics et les mégaprojets de villes intelligentes, tandis que l'Amérique du Sud pilote des plateformes d'agriculture de précision et de mobilité urbaine. Bien que leurs volumes absolus restent plus modestes, ces régions présentent des perspectives en terrain vierge qui invitent à la connectivité par satellite et aux alternatives de réseaux à faible consommation.[3]Commission fédérale des communications, "Marque de certification de cybersécurité pour les appareils IoT," fcc.gov

Paysage concurrentiel

La dynamique des fournisseurs reste fluide, aucune entreprise ne dépassant une part de revenus de 15 %, ce qui souligne une fragmentation modérée. Les fournisseurs cloud hyperscale regroupent les fonctionnalités IoT avec des services de stockage, d'entraînement à l'IA et d'analytique, tirant parti des économies d'échelle pour pratiquer des prix inférieurs et simplifier l'intégration. Les acteurs établis de l'automatisation industrielle tels que Siemens et Schneider Electric défendent leurs bases installées en intégrant des modules IoT directement dans les piles de technologie opérationnelle, améliorant le contrôle en temps réel et la visibilité des actifs. Les spécialistes natifs de l'IoT, notamment PTC et Software AG, se différencient par des modèles de données verticalisés, des bibliothèques de jumeaux numériques et la composition d'applications low-code.

Les cadres natifs de la périphérie tels qu'EdgeX Foundry séduisent les intégrateurs à la recherche d'une orchestration indépendante des fournisseurs, favorisant un écosystème de microservices qui contrecarre l'enfermement full-stack. Les capacités de cybersécurité alignées sur NIST SP 800-213 et la loi sur la cyberrésilience déterminent de plus en plus le succès lors des présélections, valorisant les fournisseurs capables de démontrer un chiffrement certifié, une identité des appareils et des flux de travail de correctifs automatisés. Les mouvements stratégiques comprennent une tarification basée sur la consommation pour séduire les PME, des offres intégrant la connectivité par satellite pour les industries éloignées et des boîtes à outils TinyML qui poussent l'inférence vers les microcontrôleurs. Les pressions de consolidation s'intensifient à mesure que les petits fournisseurs peinent à financer la conformité, mais l'entrée de nouveaux acteurs open source et spécifiques à un domaine garantit que le marché des plateformes Internet des objets (IoT) conserve sa vigueur concurrentielle.

Leaders du secteur des plateformes Internet des objets (IoT)

IBM Corporation

Microsoft Corporation

PTC Inc.

SAP SE

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : AWS a dévoilé de nouvelles API de provisionnement de flotte pour IoT Core qui réduisent les temps d'intégration des appareils de plusieurs heures à quelques minutes, ciblant les déploiements industriels à grande échelle.

- Octobre 2025 : Microsoft a étendu Azure IoT Hub avec l'orchestration en périphérie et le traitement des flux en temps réel, ajoutant la prise en charge de Kubernetes pour les charges de travail conteneurisées sur des niveaux distribués.

- Septembre 2025 : Siemens s'est engagé à investir 500 millions EUR (565 millions USD) dans sa plateforme Xcelerator, en se concentrant sur la maintenance prédictive activée par l'IA et l'expansion des jumeaux numériques dans la fabrication.

- Août 2025 : AWS a introduit des améliorations à IoT TwinMaker pour l'ingestion automatisée de données et la visualisation 3D, réduisant les délais de construction des jumeaux numériques de plusieurs mois à quelques semaines.

Périmètre du rapport mondial sur le marché des plateformes Internet des objets (IoT)

Le marché est défini par les revenus générés par les ventes de solutions de plateformes IoT (Internet des objets) proposées par les fournisseurs du marché aux entreprises du monde entier.

Le rapport sur le marché des plateformes Internet des objets ou le rapport sur le marché des plateformes IoT est segmenté par déploiement (sur site, cloud/SaaS, hybride), couche de plateforme (activation d'applications, gestion des appareils, analytique avancée, connectivité, stockage cloud/IaaS), secteur d'utilisation final (industriel, bâtiment connecté, maison intelligente, mobilité, santé, agriculture, reste des secteurs d'utilisation final), taille d'entreprise (petites et moyennes entreprises, grandes entreprises) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sur site |

| Cloud/SaaS |

| Hybride |

| Activation d'applications |

| Gestion des appareils |

| Analytique avancée |

| Connectivité |

| Stockage cloud/IaaS |

| Industriel |

| Bâtiment connecté |

| Maison intelligente |

| Mobilité |

| Santé |

| Agriculture |

| Reste des secteurs d'utilisation final |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par déploiement | Sur site | |

| Cloud/SaaS | ||

| Hybride | ||

| Par couche de plateforme | Activation d'applications | |

| Gestion des appareils | ||

| Analytique avancée | ||

| Connectivité | ||

| Stockage cloud/IaaS | ||

| Par secteur d'utilisation final | Industriel | |

| Bâtiment connecté | ||

| Maison intelligente | ||

| Mobilité | ||

| Santé | ||

| Agriculture | ||

| Reste des secteurs d'utilisation final | ||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle était la valeur mondiale du marché des plateformes Internet des objets (IoT) en 2026 ?

Le marché a atteint 67,47 milliards USD en 2026 et devrait progresser jusqu'à 121,81 milliards USD d'ici 2031, reflétant un TCAC de 12,54 %.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les configurations hybrides progressent à un TCAC de 13,22 % car elles combinent l'évolutivité du cloud avec les avantages de latence au niveau de la périphérie et de souveraineté des données.

Pourquoi le secteur de la santé connaît-il une adoption rapide des plateformes ?

Les mandats de surveillance à distance des patients, le remboursement de la télésanté et les directives strictes de cybersécurité de la FDA propulsent l'IoT dans la santé à un TCAC de 13,30 %.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique se développe à un TCAC de 13,67 %, portée par les politiques industrielles en Chine, les investissements dans les villes intelligentes en Inde et la feuille de route Society 5.0 du Japon.

Comment la baisse des prix des capteurs affecte-t-elle l'adoption ?

Des coûts de modules inférieurs à 5 USD rendent les déploiements à haute densité économiquement viables, élargissant l'opportunité totale adressable pour les fournisseurs de plateformes.

Qu'est-ce qui différencie les principaux fournisseurs dans ce domaine ?

Les fournisseurs performants regroupent l'analytique avancée, la cybersécurité certifiée, l'orchestration hybride et la tarification basée sur la consommation pour réduire les frictions de déploiement et le coût total de possession.

Dernière mise à jour de la page le: