Taille et parts du marché de l'Internet des objets dans le secteur bancaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 51.4 Milliards de dollars |

| Taille du Marché (2031) | 200.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'Internet des objets dans le secteur bancaire par Mordor Intelligence

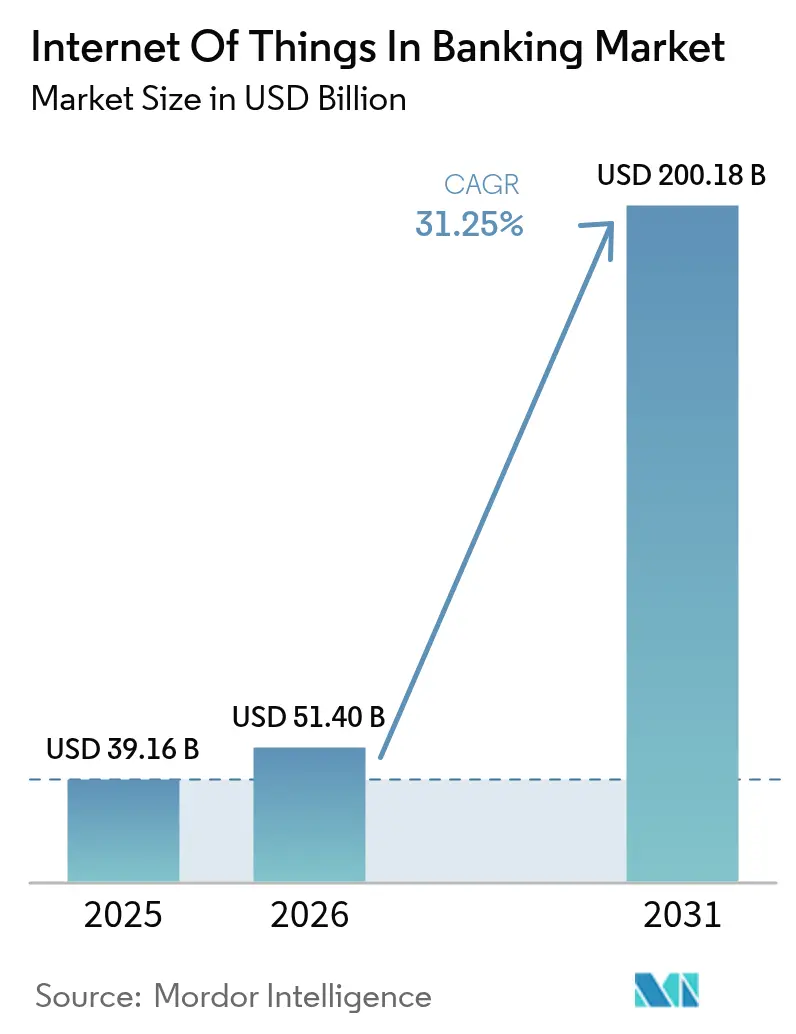

La taille du marché de l'Internet des objets dans le secteur bancaire était évaluée à 39,16 milliards USD en 2025 et devrait croître de 51,4 milliards USD en 2026 pour atteindre 200,18 milliards USD d'ici 2031, à un TCAC de 31,25 % au cours de la période de prévision (2026-2031).

Le rythme de croissance reflète la transition des banques vers des modèles opérationnels riches en capteurs, des flux de données en temps réel et des paiements intégrés qui relient les services financiers à l'utilisation quotidienne des appareils. Les établissements déploient des capteurs connectés sur les distributeurs automatiques de billets, les agences et les points d'accès mobiles afin de rationaliser les opérations de trésorerie, de déclencher des offres contextuelles et d'automatiser les paiements initiés depuis des véhicules et des appareils électroménagers intelligents. Une impulsion réglementaire, notamment la règle d'open banking du Bureau de protection financière des consommateurs, en vigueur en avril 2026, accélère la préparation aux API permettant aux développeurs tiers d'intégrer les signaux IoT aux données bancaires. Les mandats parallèles en Europe dans le cadre de la DSP3 et du règlement sur les services de paiement proposé élargissent les exigences d'authentification forte et créent des rails sécurisés pour les transactions activées par l'IoT.[1]Payments Practice, "DSP3 et PSR : à quoi s'attendre," ACI Worldwide, aciworldwide.com Les banques qui orchestrent ces capacités font état de gains d'efficacité de 30 à 40 % et d'améliorations de 20 à 30 % des taux de réussite des recommandations de produits lorsque les programmes IoT omnicanaux arrivent à maturité.[2]Équipe éditoriale, "Efficacité omnicanale avec l'IoT," World Wide Technology, wwt.com Les contraintes de la chaîne d'approvisionnement concernant les semi-conducteurs et le déploiement inégal de la 5G freinent encore les déploiements d'appareils ; cependant, la baisse des coûts des capteurs et les avancées en matière de calcul en périphérie laissent présager une expansion soutenue du marché de l'Internet des objets dans le secteur bancaire tout au long de la décennie.

Principaux enseignements du rapport

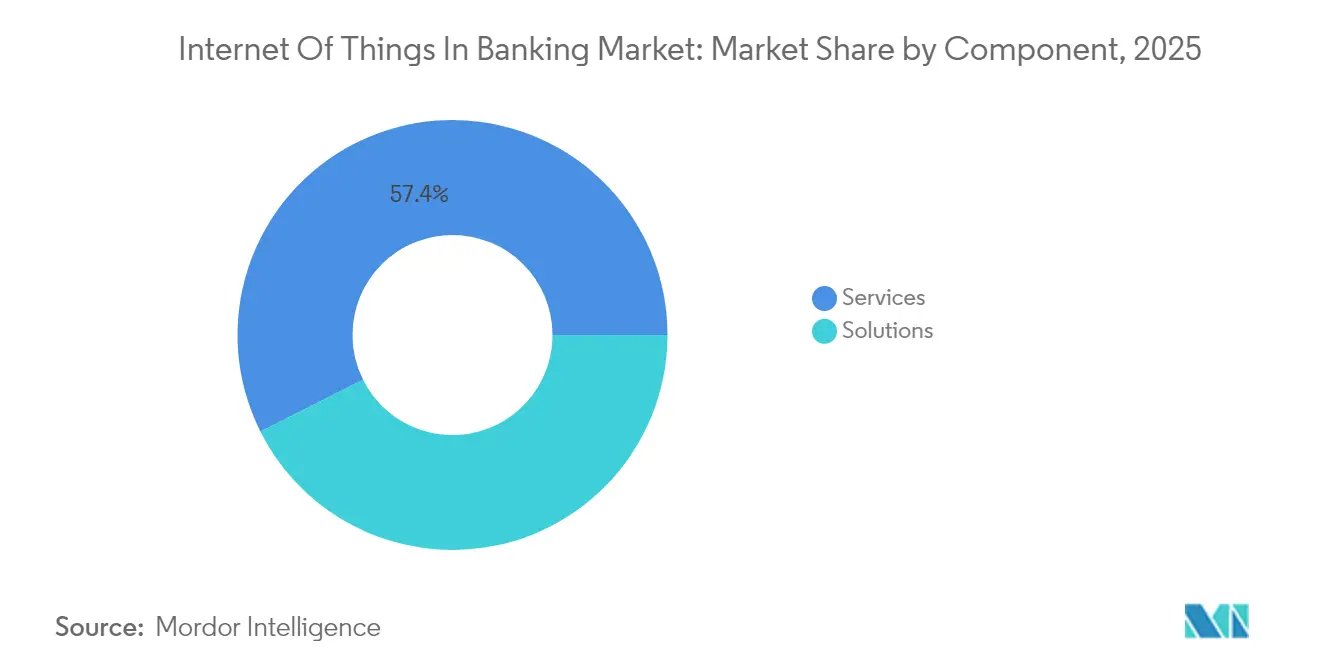

- Par composant, les services ont représenté 57,40 % du chiffre d'affaires 2025, tandis que les solutions affichent la perspective de TCAC la plus rapide à 32,60 % jusqu'en 2031.

- Par application, la sécurité était en tête avec 35,80 % de la part de marché de l'Internet des objets dans le secteur bancaire en 2025 et devrait croître à un TCAC de 33,80 % jusqu'en 2031.

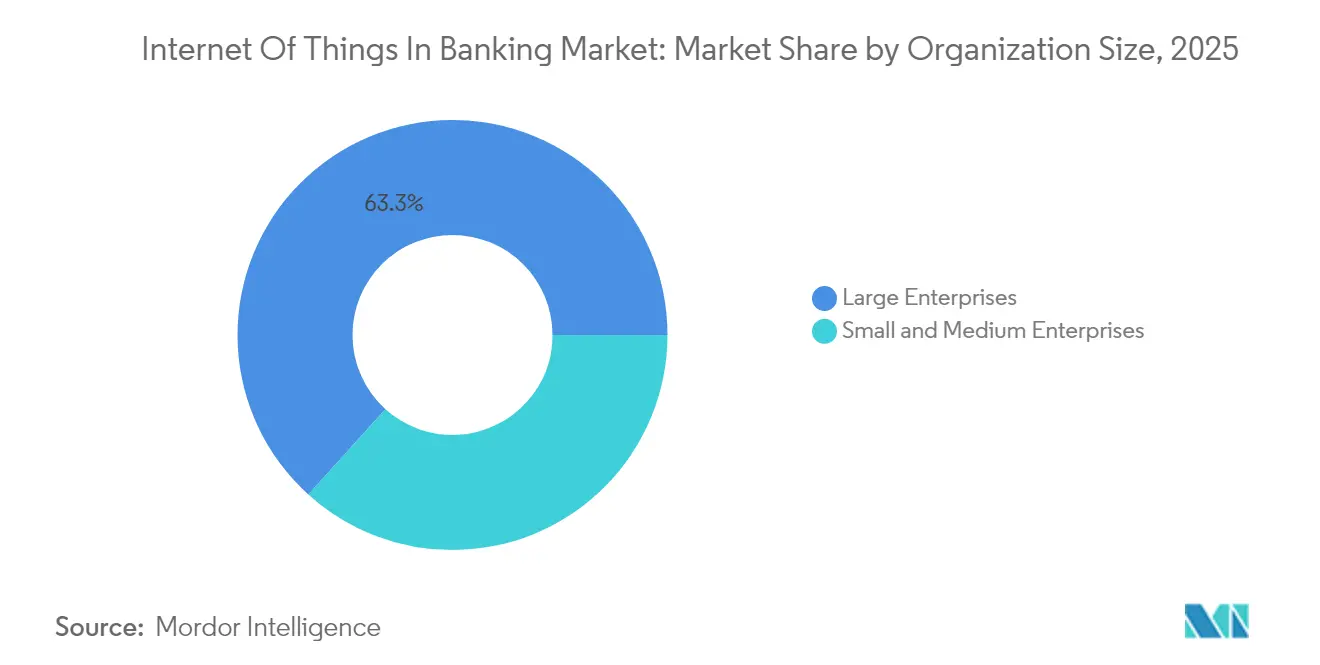

- Par taille d'organisation, les grandes entreprises détenaient une part de 63,30 % en 2025, tandis que les PME devraient se développer à un TCAC de 32,45 % au cours de la même période.

- Par utilisateur final, la banque de détail a capté 42,10 % du chiffre d'affaires en 2025 ; l'assurance est le segment à la croissance la plus rapide avec un TCAC de 33,00 % jusqu'en 2031.

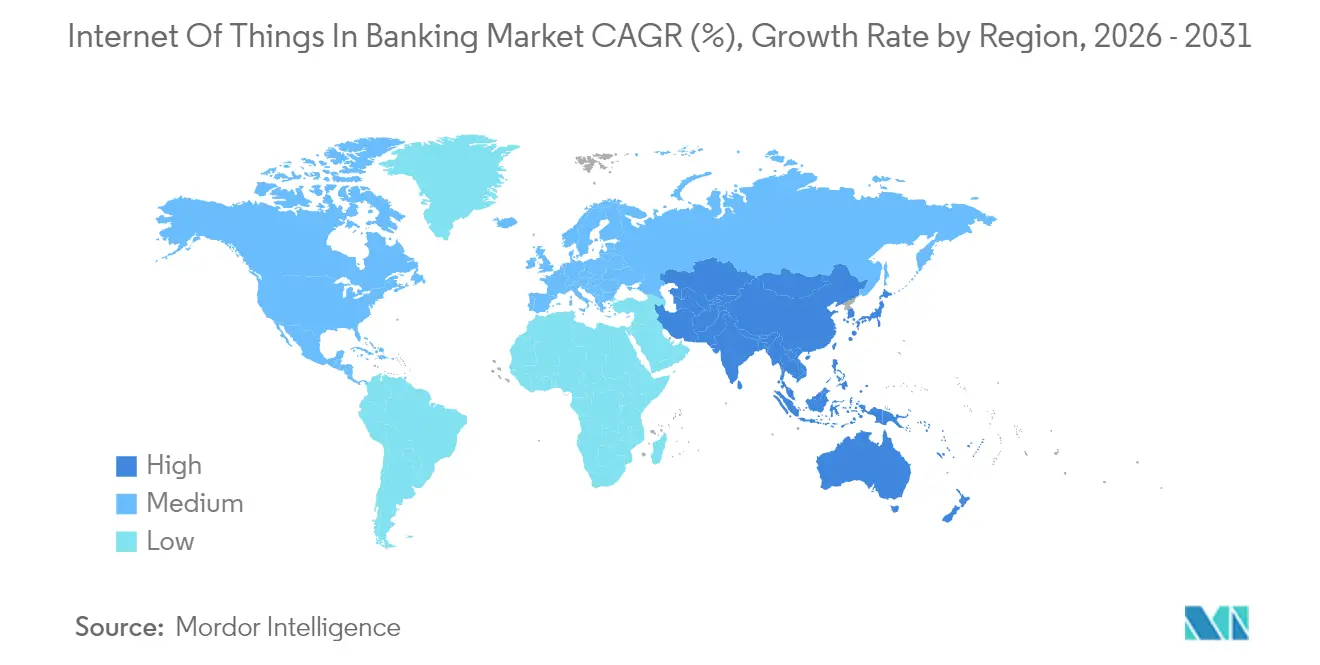

- Par géographie, l'Amérique du Nord a conservé 37,90 % du chiffre d'affaires 2025, mais l'Asie-Pacifique devrait progresser à un TCAC de 32,70 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'Internet des objets dans le secteur bancaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dynamique de l'expérience client omnicanale | +5.2% | Mondial ; plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Détection des fraudes en temps réel et sécurité | +6.8% | Mondial ; critique dans les marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats réglementaires d'open banking | +4.1% | Amérique du Nord et UE en premier ; extension à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Optimisation des coûts des agences et des distributeurs automatiques via les capteurs | +3.9% | Marchés bancaires matures dans le monde entier | Long terme (≥ 4 ans) |

| Paiements intégrés activés par l'IoT (voitures et appareils électroménagers) | +7.3% | Amérique du Nord et UE en avance ; montée en puissance rapide en Asie-Pacifique | Long terme (≥ 4 ans) |

| Microcrédit hyper-personnalisé basé sur l'analytique en périphérie | +4.7% | Asie-Pacifique au cœur ; débordement vers l'Amérique latine et l'Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dynamique de l'expérience client omnicanale

Les banques connectent des capteurs aux distributeurs automatiques de billets, aux applications mobiles et aux objets connectés portables pour créer des parcours qui pivotent de manière transparente entre les environnements physiques et numériques. NatWest a mis à niveau 5 500 distributeurs automatiques de billets avec des écrans tactiles de 19 pouces et une télémétrie en direct qui signale les pannes avant qu'elles ne surviennent. La banque a également lancé une application de banque de détail pour Apple Vision Pro permettant aux clients de transférer des fonds par le regard et le geste. Ces intégrations permettent aux établissements de combiner la géolocalisation, l'état des appareils et les habitudes d'achat pour anticiper les besoins, améliorant la précision de la vente croisée d'un tiers sur les déploiements matures. L'analytique des capteurs permet une dotation en personnel des agences avant les visites, des alertes de file d'attente et des offres personnalisées dynamiques qui améliorent les scores de satisfaction client à deux chiffres. Le marché de l'Internet des objets dans le secteur bancaire bénéficie ainsi d'une plus grande fidélisation des utilisateurs et d'une réduction des coûts opérationnels.

Détection des fraudes en temps réel et sécurité

Des capteurs distribués alimentent des moteurs de détection d'anomalies qui signalent les schémas suspects en quelques millisecondes. Un modèle d'apprentissage fédéré combinant la télémétrie des appareils et les flux de transactions atteint désormais une précision de détection des fraudes de 96,3 % tout en conservant les données localement pour la confidentialité. Des caméras intelligentes et des capteurs environnementaux protègent les distributeurs automatiques de billets et les guichets automatiques, détectant les dispositifs d'écrémage ou les pics de température anormaux qui laissent présager une falsification. Les hachages de blockchain appliqués en périphérie créent des journaux immuables pour la résolution des litiges, et l'IA embarquée réduit les faux positifs qui irritaient autrefois les clients. Les premiers adoptants font état de réductions des pertes liées à la fraude de plus de 20 % au cours de la première année de mise en œuvre. L'urgence en matière de sécurité stimule les investissements continus, renforçant le marché de l'Internet des objets dans le secteur bancaire contre les réticences liées à la cybercriminalité.

Mandats réglementaires d'open banking

Le Bureau de protection financière des consommateurs (CFPB) oblige les banques dont les actifs dépassent 850 millions USD à fournir un accès standardisé et autorisé aux données des clients d'ici avril 2026. Ce mandat crée des rails sur lesquels les fabricants d'appareils IoT peuvent intégrer des paiements, comme des véhicules payant pour la recharge ou des réfrigérateurs réapprovisionnant les courses. Les règles du projet de DSP3 européenne obligent également à des interfaces dédiées et à une authentification forte des clients. Les banques considèrent la conformité non pas comme une charge mais comme un tremplin vers de nouveaux flux de revenus grâce à des écosystèmes IoT agréés. Les API standardisées réduisent de moitié les délais d'intégration, améliorant le retour sur investissement des projets pilotes et soutenant la croissance du marché de l'Internet des objets dans le secteur bancaire.

Paiements intégrés activés par l'IoT (voitures et appareils électroménagers)

Visa et BMW ont piloté des portefeuilles de voitures connectées qui règlent le carburant, les péages et l'entretien sans intervention du conducteur.[3]Équipe éditoriale, "Paiements par voiture connectée," Cognizant, cognizant.com Les maisons intelligentes réapprovisionnent désormais le détergent dès que les capteurs enregistrent des niveaux bas, avec des paiements effectués sur des rails en arrière-plan. Les transactions de machine à machine s'étendent via des tranches 5G qui garantissent une latence inférieure à 10 millisecondes, prenant en charge les 75 milliards d'appareils prévus en ligne en 2025. L'assurance basée sur l'utilisation exploite la télémétrie pour ajuster les primes quotidiennement, et les prêts à l'utilisation pour les appareils électroménagers alignent les remboursements sur l'utilisation réelle. Ces modèles renforcent la fidélité des clients et diversifient les revenus, soutenant la trajectoire du marché de l'Internet des objets dans le secteur bancaire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | –4.3% | Mondial ; application plus stricte dans l'UE et en Californie | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité des appareils et des plateformes | –3.1% | Mondial ; prononcé dans les marchés fragmentés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de latence 5G en zones rurales | –2.8% | Zones rurales dans le monde entier ; aigu dans les marchés en développement | Long terme (≥ 4 ans) |

| Examen ESG de la consommation énergétique de l'IoT | –1.9% | UE et Amérique du Nord en premier ; diffusion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

La loi européenne sur la résilience cybernétique oblige les fabricants à livrer des appareils avec des mises à jour de sécurité automatiques, exposant les fournisseurs qui ne peuvent pas maintenir les correctifs à distance. Les banques doivent suivre des règles divergentes, de la loi californienne sur la protection de la vie privée des consommateurs à la loi indienne sur la protection des données personnelles numériques, ce qui alourdit les charges de conformité. Les violations au niveau d'un seul capteur peuvent compromettre les cœurs bancaires si la segmentation est faible. Les projets pilotes d'apprentissage fédéré affichent une précision de modèle de 99,94 % sans exporter de données brutes, mais la plupart des prêteurs font encore face à des lacunes de compétences dans la sécurisation des parcs d'appareils.[4]Y. Zhou et al., "Modèles IoT préservant la confidentialité pour le secteur bancaire," MDPI Sensors, mdpi.com La hausse des primes d'assurance pour la couverture cybernétique alourdit les coûts des projets et peut ralentir l'adoption au sein du marché de l'Internet des objets dans le secteur bancaire.

Lacunes d'interopérabilité des appareils et des plateformes

L'IoT utilise des dizaines de protocoles, du MQTT au Zigbee, qui interopèrent rarement nativement. Le groupe Afinis de Nacha développe des API communes pour les points de terminaison de paiement, mais de nombreux appareils reposent sur des formats propriétaires. Les banques souhaitant un réseau multi-fournisseurs insèrent souvent un middleware qui ajoute de la latence et des coûts. Les délais d'intégration ont atteint neuf mois sur des projets pilotes multi-fournisseurs, incitant certains établissements à limiter leur périmètre à des écosystèmes mono-fournisseur. En Asie émergente, les piles personnalisées des fabricants locaux approfondissent la fragmentation, limitant la tranche adressable du marché de l'Internet des objets dans le secteur bancaire jusqu'à ce que la standardisation se cristallise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services stimulent le succès de la mise en œuvre

Les services détiennent 57,40 % du chiffre d'affaires 2025, soulignant que l'expertise sectorielle, la connaissance réglementaire et le support 24 heures sur 24 orientent les résultats dans les déploiements complexes. La taille du marché de l'Internet des objets dans le secteur bancaire pour les services devrait se développer à un TCAC de 30,40 %, reflétant la demande d'intégrateurs qui relient les capteurs aux cœurs historiques et aux infrastructures cloud. Les banques externalisent souvent la modélisation des menaces, la cartographie de la conformité et la gouvernance du cycle de vie des appareils pour réduire les risques. Les solutions couvrent les kits matériels, les plateformes logicielles et les offres groupées de connectivité, et bénéficient des transitions vers le cloud natif qui permettent aux prêteurs de retirer leurs centres de données sur site. Les offres conjointes, telles que la plateforme d'IBM et Wipro basée sur l'IA, regroupent l'analytique et le renforcement cybernétique, amplifiant la concurrence entre les fournisseurs de solutions.

Les déploiements de deuxième génération favorisent les services gérés à la croissance progressive, poussant les petites banques à adopter des offres clés en main plutôt que des constructions internes à forte intensité de capital. Les fournisseurs conditionnent des nœuds de calcul en périphérie avec des connecteurs pré-certifiés pour les API d'open banking, réduisant le délai de valorisation. Les marges matérielles restent minces, de sorte que les fournisseurs pivotent vers des modèles de rente autour de la surveillance des appareils et de la maintenance prédictive. À mesure que les fournisseurs cloud lancent des piles en périphérie de qualité financière, le marché de l'Internet des objets dans le secteur bancaire s'oriente davantage vers une économie centrée sur les services.

Par application : la sécurité en tête face à la montée des menaces

Les applications de sécurité ont capté 35,80 % du chiffre d'affaires 2025 et se développent à un TCAC de 33,80 %, portées par les impératifs réglementaires et les vecteurs d'attaque croissants. La taille du marché de l'Internet des objets dans le secteur bancaire pour la sécurité a atteint 18,76 milliards USD en 2026 et devrait dépasser 80,29 milliards USD d'ici 2031. Les distributeurs automatiques intelligents détectent les anomalies de température, les chocs ou les schémas de falsification et peuvent verrouiller automatiquement les distributeurs. Le chiffrement au niveau des appareils et les puces de racine de confiance sont désormais livrés par défaut dans les terminaux haut de gamme, réduisant le temps d'audit de conformité.

Les modules de surveillance, de gestion des données et d'expérience client partagent l'infrastructure mais varient en termes de capacité analytique. Les banques exploitent la télémétrie pour optimiser la consommation d'énergie des agences, réduisant les coûts d'électricité jusqu'à 12 % d'une année sur l'autre. Les moteurs d'expérience client associent les capteurs de fréquentation aux historiques CRM pour déclencher des accueils personnalisés en agence. Les plateformes intégrées qui hébergent plusieurs applications sur le même réseau de capteurs contribuent à réduire le coût total de possession global, élargissant l'attrait à travers le marché de l'Internet des objets dans le secteur bancaire.

Par taille d'organisation : les PME accélèrent l'adoption

Les grands établissements détiennent 63,30 % des dépenses actuelles grâce à leurs ressources pour des programmes pluriannuels, mais les PME affichent le TCAC le plus dynamique à 32,45 %. Les passerelles en périphérie par abonnement et les piles analytiques sans serveur permettent aux banques communautaires de contourner les lourdes charges. La part de marché de l'Internet des objets dans le secteur bancaire détenue par les PME devrait dépasser 41,00 % d'ici 2031, à mesure que les offres clés en main comblent les lacunes de capacité. Les petits prêteurs privilégient l'automatisation des agences et les alertes en temps réel pour la conformité de la gestion des espèces, générant un retour sur investissement tangible en quelques mois.

Les grandes banques mondiales expérimentent le chiffrement à sécurité quantique et les copilotes d'IA qui analysent les données des capteurs pour conseiller le personnel de première ligne. Elles pilotent également des formats de micro-agences dotés de kiosques vidéo et de recycleurs de billets robotisés pour réduire les coûts immobiliers. Ces innovations génèrent des meilleures pratiques qui se diffusent vers les banques de taille intermédiaire une fois les coûts rationalisés, favorisant une croissance inclusive à travers le secteur de l'Internet des objets dans le secteur bancaire.

Par utilisateur final : l'assurance émerge comme leader de croissance

La banque de détail continue de dominer avec 42,10 % du chiffre d'affaires 2025, portée par les distributeurs automatiques de billets orientés consommateurs, les portefeuilles mobiles et les liens de finance pour maison intelligente. Pourtant, l'assurance enregistre le TCAC le plus rapide à 33,00 % alors que les assureurs exploitent la télémétrie des voitures, des maisons et des objets connectés portables pour élaborer des polices basées sur l'utilisation. La taille du marché de l'Internet des objets dans le secteur bancaire pour les applications d'assurance devrait passer de 8,25 milliards USD en 2026 à 34,35 milliards USD en 2031. La banque d'entreprise s'appuie sur l'IoT dans les corridors de financement du commerce où les capteurs vérifient l'intégrité des expéditions et déclenchent des paiements automatiques de connaissement.

Les banques d'investissement testent des salles de trading intelligentes dont les capteurs d'occupation régulent la climatisation et l'éclairage, réduisant les factures d'énergie tout en alimentant les tableaux de bord ESG. Les sociétés financières non bancaires intègrent l'IoT dans les modèles de prêt entre pairs, validant les conditions des garanties en temps réel. La convergence intersectorielle brouille les frontières classiques, soutenant des flux de revenus diversifiés au sein du marché de l'Internet des objets dans le secteur bancaire.

Analyse géographique

L'Amérique du Nord conserve son leadership avec 37,90 % du chiffre d'affaires 2025, soutenue par une solide législation cybernétique et des partenariats précoces entre fintechs et banques. Les agences équipées de capteurs affichent des gains de productivité de 30 à 40 %, et les algorithmes d'essai quantique fonctionnent 1 000 fois plus vite que les optimiseurs hérités. Le Canada favorise l'inclusion dans le circuit de trésorerie grâce à des distributeurs automatiques communautaires connectés, tandis que le Mexique exploite des kiosques de transfert de fonds basés sur l'IoT qui réduisent les frais de transaction. Le marché de l'Internet des objets dans le secteur bancaire bénéficie du soutien fédéral à l'expansion de la 5G dans les zones mal desservies, réduisant les disparités de latence à travers le continent.

L'Asie-Pacifique est le moteur de croissance, progressant à un TCAC de 32,70 %. AIBank en Chine sert plus de 100 millions de clients sur des cœurs de microservices qui ingèrent des données IoT pour personnaliser les prêts. L'Inde déploie des mini-centres de données en périphérie pour étendre la banque mobile dans les districts ruraux où la fibre reste rare. Les super-applications d'Asie du Sud-Est fusionnent le covoiturage, la livraison de nourriture et le crédit instantané, avec des capteurs IoT suivant les performances des conducteurs pour une tarification dynamique de l'assurance. Les régulateurs régionaux accélèrent les approbations de bacs à sable, garantissant que le marché de l'Internet des objets dans le secteur bancaire capte la pénétration croissante des smartphones.

L'Europe conditionne ses progrès à la confidentialité et à l'ESG. La DSP3 et le règlement sur les services de paiement en attente imposent une authentification obligatoire et des API harmonisées, favorisant l'intégration sécurisée des appareils. Les établissements intègrent des capteurs de surveillance énergétique pour évaluer les empreintes carbone, s'alignant sur les engagements en faveur des feuilles de route vers la neutralité carbone. Les fabricants d'appareils intègrent des puces économes en énergie, répondant aux préoccupations concernant la consommation électrique de l'IoT. Dans les régions émergentes d'Amérique latine et du Moyen-Orient et de l'Afrique, les programmes de modernisation des paiements et les régimes de monnaie mobile créent un terrain fertile pour des déploiements par saut technologique. Par exemple, les rails PIX du Brésil et eNaira du Nigeria permettent aux points de terminaison IoT d'initier des paiements en temps réel, diversifiant les sources de revenus au sein du marché de l'Internet des objets dans le secteur bancaire.

Paysage concurrentiel

Le marché de l'Internet des objets dans le secteur bancaire est modérément fragmenté, avec des hyperscalers cloud, des éditeurs de logiciels financiers établis, des fabricants d'appareils et des plateformes IoT pures qui se disputent l'influence. IBM, Microsoft et Oracle exploitent de vastes zones cloud et des accréditations réglementaires pour remporter des contrats multinationaux. Des fournisseurs spécialisés tels que NCR Atleos se concentrent sur les parcs de distributeurs automatiques intelligents, tandis que Diebold Nixdorf se concentre sur les recycleurs de billets équipés d'IA de maintenance prédictive. Les partenariats l'emportent sur la rivalité à somme nulle : IBM s'associe à Wipro pour combiner l'intégration de systèmes et les accélérateurs d'IA, et Temenos relie le cœur bancaire SaaS à Taurus pour protéger les actifs numériques.

Les services de suivi des brevets montrent des pics de dépôts autour de la gestion biométrique, des paiements de proximité et de l'orchestration distribuée en périphérie. Les fournisseurs collaborent avec les opérateurs télécoms pour garantir des tranches de qualité de service 5G pour les événements financiers à latence critique. Des opportunités d'espace blanc persistent dans le crédit agricole, où les capteurs IoT de cultures informent les versements indexés sur la météo, et dans les corridors de PME transfrontalières manquant d'une couverture d'appareils résiliente. La différenciation des fournisseurs repose sur des boîtes à outils de conformité et des piles API pré-certifiées qui accélèrent le délai de génération de revenus pour les banques entrant dans le secteur de l'Internet des objets dans le secteur bancaire.

Les modèles de tarification s'orientent vers des frais basés sur les résultats liés à la réduction des pertes liées à la fraude ou aux métriques de disponibilité des services. À mesure que les volumes d'appareils augmentent, les fournisseurs regroupent la gestion du cycle de vie avec des tableaux de bord de suivi carbone pour répondre aux audits ESG. Les écosystèmes d'alliance englobant les concepteurs de jeux de puces, les autorités de certification de sécurité et les opérateurs de connectivité gérée sous-tendent des offres holistiques. Les enquêtes auprès des clients indiquent que les banques préfèrent les fournisseurs capables de fournir des feuilles de route pluriannuelles avec un support d'audit réglementaire clair, façonnant les cycles d'approvisionnement à travers le marché de l'Internet des objets dans le secteur bancaire.

Leaders du secteur de l'Internet des objets dans le secteur bancaire

IBM Corporation

Infosys Limited

Accenture PLC

Cisco Systems, Inc.

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : KAF Digital Bank a été lancée sur la plateforme SaaS de Temenos, déployant Microsoft Azure pour intégrer des services bancaires islamiques prêts pour l'IoT en Malaisie.

- Mai 2025 : Oracle a réservé 40 milliards USD pour des puces Nvidia dans le projet de centre de données Stargate, augmentant la capacité de calcul IA et IoT pour les charges de travail financières.

- Mars 2025 : NCR Atleos a affiché un chiffre d'affaires 2024 de 4,3 milliards USD et a mis en avant des mises à niveau de distributeurs automatiques riches en capteurs qui améliorent la disponibilité du libre-service.

- Février 2025 : Temenos s'est intégré à Taurus pour permettre aux banques de gérer des actifs numériques sur la télémétrie IoT tout en restant conformes.

Périmètre du rapport mondial sur le marché de l'Internet des objets dans le secteur bancaire

Le marché de l'Internet des objets dans le secteur bancaire témoigne d'une mobilisation rapide et d'une numérisation dans le secteur des services bancaires et financiers. Les entreprises exploitent l'opportunité de l'IoT dans la finance pour valoriser les données et minimiser les risques inhérents à ce secteur. Les principaux axes d'innovation pour les organisations travaillant dans la banque de détail seront des paiements plus rapides, une efficacité opérationnelle améliorée (pour soutenir la transition vers l'open banking) et d'autres services mobiles réactifs.

Le marché de l'Internet des objets dans le secteur bancaire est segmenté par type (solutions et services), application (sécurité, surveillance, gestion des données, gestion de l'expérience client) et géographie.

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| Sécurité |

| Surveillance |

| Gestion des données |

| Gestion de l'expérience client |

| Autres applications |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Banque de détail |

| Banque d'entreprise |

| Banque d'investissement |

| Sociétés financières non bancaires |

| Assurance |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | ||

| Services | |||

| Par application | Sécurité | ||

| Surveillance | |||

| Gestion des données | |||

| Gestion de l'expérience client | |||

| Autres applications | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par utilisateur final | Banque de détail | ||

| Banque d'entreprise | |||

| Banque d'investissement | |||

| Sociétés financières non bancaires | |||

| Assurance | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de croissance du marché de l'Internet des objets dans le secteur bancaire entre 2026 et 2031 ?

Le marché devrait passer de 51,4 milliards USD en 2026 à 200,18 milliards USD d'ici 2031 à un TCAC de 31,25 %.

Quel segment de composant détient la plus grande part aujourd'hui ?

Les services sont en tête avec 57,40 % du chiffre d'affaires 2025, car les banques s'appuient sur une expertise externe pour l'intégration, la sécurité et la conformité.

Pourquoi les applications de sécurité se développent-elles le plus rapidement ?

La montée des cybermenaces et les réglementations strictes poussent les banques à intégrer la détection des falsifications, l'accès biométrique et les communications chiffrées, alimentant un TCAC de 33,80 % pour les solutions de sécurité.

Comment la réglementation sur l'open banking influence-t-elle l'adoption de l'IoT ?

Les API mandatées permettent aux tiers agréés d'accéder aux données bancaires, permettant aux voitures connectées, aux appareils électroménagers et aux objets connectés portables d'initier automatiquement des paiements sécurisés.

Quelle région offre la dynamique de croissance la plus forte ?

L'Asie-Pacifique affiche un TCAC de 32,70 % alors que les banques exclusivement numériques en Chine et en Inde développent des services centrés sur l'IoT auprès de populations axées sur le mobile.

Quel défi majeur entrave les déploiements IoT à grande échelle dans le secteur bancaire ?

Les lacunes d'interopérabilité des plateformes obligent les banques à jongler avec de multiples protocoles, allongeant les délais des projets et augmentant les coûts d'intégration.

Dernière mise à jour de la page le: