Taille et part du marché européen de la sécurité IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

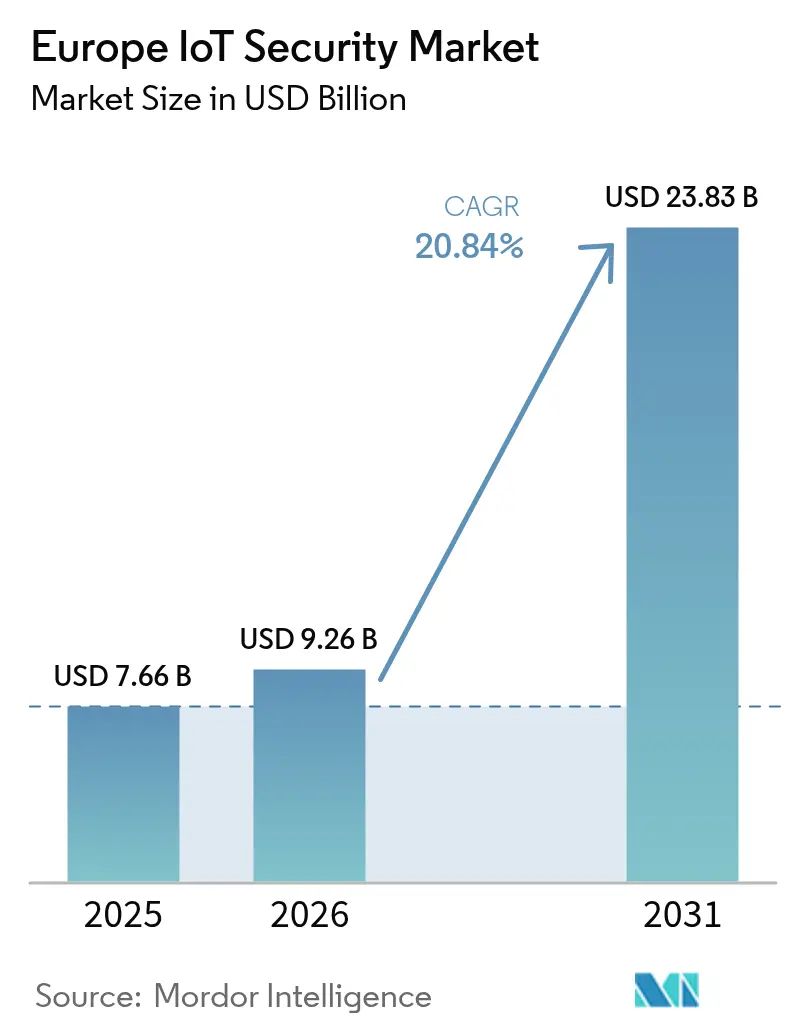

| Taille du marché de l'année de base (2025) | 7.66 Milliards de dollars |

| Taille du Marché (2026) | 9.26 Milliards de dollars |

| Taille du Marché (2031) | 23.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.84% CAGR |

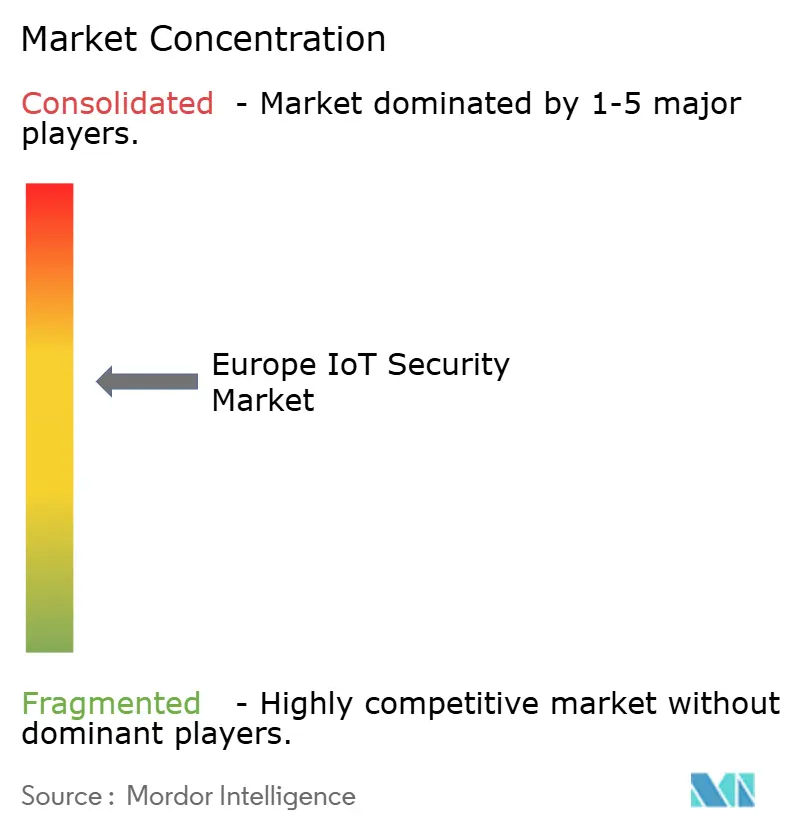

| Concentration du Marché | Moyen |

Acteurs majeurs_Security_Market_-_Key_Players.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la sécurité IoT par Mordor Intelligence

La taille du marché européen de la sécurité IoT en 2026 est estimée à 9,26 milliards USD, en progression par rapport à la valeur de 2025 de 7,66 milliards USD, avec des projections pour 2031 indiquant 23,83 milliards USD, croissant à un CAGR de 20,84 % sur la période 2026-2031. La multiplication des cyberattaques ciblant les appareils connectés, les mandats réglementaires stricts et l'adoption rapide des solutions Industrie 4.0 dans le secteur manufacturier se combinent pour accélérer les dépenses consacrées aux plateformes de sécurité spécialisées. La demande se concentre sur les défenses centrées sur le réseau qui protègent les technologies opérationnelles, tandis que les investissements dans la cryptographie résistante aux ordinateurs quantiques témoignent des priorités de résilience à long terme. Les fournisseurs proposant des analyses de sécurité hybrides cloud-périphérie gagnent du terrain à mesure que les entreprises équilibrent les règles de souveraineté des données avec le besoin d'une veille sur les menaces évolutive. L'intensification de la concurrence de la part de start-ups de niche et d'acteurs du secteur des semi-conducteurs pousse les opérateurs historiques à acquérir des capacités spécialisées, notamment dans le domaine de la détection pilotée par l'IA et de la conception d'éléments sécurisés.

Principaux enseignements du rapport

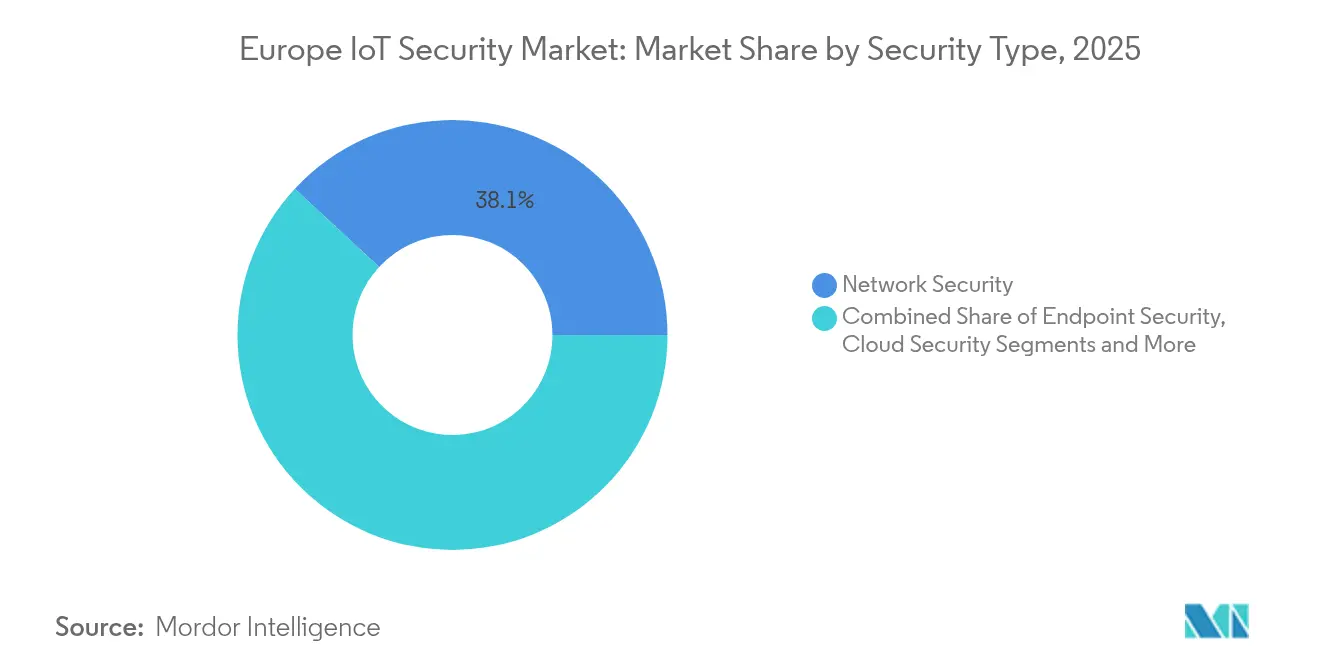

- Par type de sécurité, la sécurité réseau a représenté 38,10 % de la part du marché européen de la sécurité IoT en 2025, tandis que la sécurité cloud devrait croître à un CAGR de 21,08 % jusqu'en 2031.

- Par solution, les logiciels ont représenté 65,80 % de la taille du marché européen de la sécurité IoT en 2025 ; les services enregistrent le CAGR prévisionnel le plus élevé à 22,15 % jusqu'en 2031.

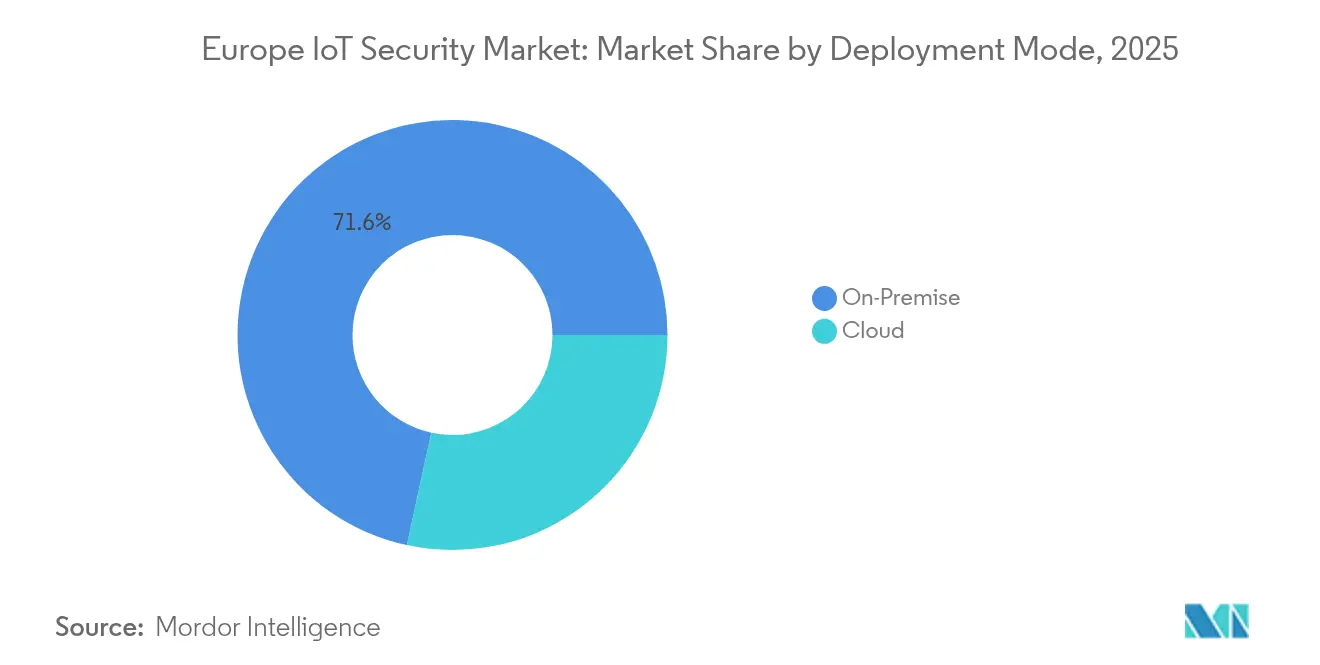

- Par mode de déploiement, les installations sur site ont détenu une part de revenus de 71,60 % en 2025, tandis que le déploiement cloud progresse à un CAGR de 22,35 %.

- Par secteur d'utilisation final, la fabrication et l'industrie ont représenté 35,70 % de la taille du marché européen de la sécurité IoT en 2025 ; la santé et les sciences de la vie connaît la croissance la plus rapide avec un CAGR de 21,25 %.

- Par pays, l'Allemagne a capté 41,30 % de la part des revenus en 2025 ; le Royaume-Uni affiche les perspectives les plus solides avec un CAGR de 21,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la sécurité IoT

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des points de terminaison IoT élargissant la surface d'attaque | +4.2% | Mondial | Moyen terme (2-4 ans) |

| Mandats de protection des données à l'échelle de l'UE accélérant les dépenses de sécurité | +5.8% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Adoption rapide de l'IoT industriel dans les usines intelligentes | +3.9% | Allemagne, France, Italie | Moyen terme (2-4 ans) |

| Cyberattaques sophistiquées contre les infrastructures critiques | +4.5% | Mondial, avec un accent sur l'Europe occidentale | Court terme (≤ 2 ans) |

| Initiatives de cryptographie post-quantique | +2.1% | À l'échelle de l'UE, avec une adoption précoce en France et en Allemagne | Long terme (≥ 4 ans) |

| Horizon Europe et subventions nationales finançant les mises à niveau de sécurité des PME | +1.8% | À l'échelle de l'UE, en particulier en Europe centrale et orientale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des points de terminaison IoT élargissant la surface d'attaque

Les entreprises européennes ont ajouté des millions de capteurs, de passerelles et d'unités robotiques en 2024, entraînant une hausse de 107 % des attaques ciblant l'IoT. Le secteur manufacturier a enregistré plus de 500 incidents de rançongiciels ayant perturbé des lignes de production discrètes et entraîné des arrêts coûteux. Les machines industrielles existantes s'intégrant aux réseaux IP dissolvent les périmètres traditionnels, contraignant les RSSI à déployer des agents de confiance zéro évolutifs et des superpositions de gestion des appareils sécurisés. La demande de plateformes de protection des points de terminaison capables d'appliquer à distance l'intégrité des micrologiciels et de détecter les comportements anormaux augmente donc sur l'ensemble du marché européen de la sécurité IoT. Les fournisseurs capables de surveiller des appareils hétérogènes sans impacter le débit opérationnel acquièrent un avantage concurrentiel auprès des adoptants de l'Industrie 4.0.

Mandats de protection des données à l'échelle de l'UE accélérant les dépenses de sécurité

La directive NIS2, entrée en vigueur en octobre 2024, a étendu les obligations de signalement des violations et de gestion des risques à environ 350 000 organisations européennes[1]ENISA, "Explication de la directive NIS2," enisa.europa.eu. L'adoption parallèle de la loi sur la cyberrésilience oblige les fabricants à intégrer la sécurité dès la conception et à maintenir des nomenclatures logicielles, avec des amendes pouvant atteindre 15 millions EUR. Les opérateurs de santé et de télécommunications en France font déjà l'objet d'audits actifs de l'ANSSI à la suite de plusieurs violations portant sur des millions d'enregistrements en 2024. L'urgence de mise en conformité se traduit par des réallocations budgétaires immédiates vers des solutions de détection gérée, de gestion des vulnérabilités et d'évaluation de la chaîne d'approvisionnement, alimentant la croissance à court terme sur le marché européen de la sécurité IoT.

Adoption rapide de l'IoT industriel dans les usines intelligentes

La feuille de route Industrie 4.0 de l'Allemagne soutient des investissements annuels dans la numérisation approchant les 40 milliards EUR, incitant les usines à faire converger les environnements informatiques et technologiques opérationnels. Le règlement ONU n° 155 sur la cybersécurité automobile impose en outre des capacités de mise à jour logicielle sécurisée aux constructeurs de véhicules, amplifiant la demande de pare-feu OT spécialisés, de systèmes de détection d'intrusion sensibles aux protocoles et de plateformes de test par jumeau numérique. Le projet DAIS doté de 33 millions EUR illustre la poussée stratégique vers l'informatique de périphérie activée par l'IA qui traite les données industrielles localement, réduisant ainsi l'exposition au cloud tout en nécessitant une cryptographie robuste sur site.

Cyberattaques sophistiquées contre les infrastructures critiques

Les campagnes de rançongiciels contre les services publics européens ont augmenté de 19 % en 2023, avec 80 % des incidents entraînant des conséquences physiques allant de l'arrêt de la production aux pannes d'électricité régionales. Les enquêtes en Espagne et au Portugal sur le brouillage GPS et le sabotage présumé soulignent les enjeux géopolitiques des vulnérabilités IoT. Les gouvernements imposent désormais la divulgation en temps réel des incidents et préconisent des approches d'ingénierie cyber-informée qui intègrent les principes de sécurité dès la conception. Cela stimule les achats de systèmes de surveillance basés sur les anomalies et de jeux de puces à démarrage sécurisé, propulsant le marché européen de la sécurité IoT sur l'horizon de prévision.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des normes de sécurité entre appareils hétérogènes | -2.1% | À l'échelle de l'UE | Moyen terme (2-4 ans) |

| Coût d'intégration élevé pour les actifs industriels existants | -1.8% | Allemagne, France, régions industrielles | Long terme (≥ 4 ans) |

| Pénurie de talents en sécurité IoT dans les PME européennes | -1.5% | À l'échelle de l'UE, en particulier en Europe centrale et orientale | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en semi-conducteurs retardant les déploiements d'éléments sécurisés | -1.2% | Mondial, avec des préoccupations de dépendance de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des normes de sécurité entre appareils hétérogènes

Bien que la norme ETSI EN 303 645 définisse des contrôles de base tels que la suppression des mots de passe par défaut, les différents cadres sectoriels et les schémas de certification nationaux ajoutent des couches de complexité[2]ETSI, "Norme de sécurité IoT grand public EN 303 645," etsi.org. Le schéma européen de certification de cybersécurité à venir s'appuie sur les Critères Communs mais introduit de nouvelles classes d'assurance, laissant les PME jongler avec des audits qui se chevauchent et des honoraires de conseil en spirale. Le projet SMESEC a constaté que 43 % des attaques ciblent désormais les petites entreprises dont les portefeuilles d'appareils couvrent les catégories grand public et industriel, retardant les déploiements de sécurité à grande échelle.

Coût d'intégration élevé pour les actifs industriels existants

Les usines industrielles exploitant des machines avec des cycles de vie de plusieurs décennies doivent moderniser la sécurité sur des protocoles tels que CAN ou MVB qui n'ont jamais été conçus pour l'authentification. Les passerelles de segmentation réseau, les traducteurs de protocoles sécurisés et les correctifs de micrologiciels sur mesure commandent tous des prix élevés et une main-d'œuvre spécialisée en pénurie. Les initiatives européennes comme VE-ASCOT soulignent la profondeur technique nécessaire pour construire des chaînes de confiance à l'intérieur des usines de fabrication de semi-conducteurs, où les temps d'arrêt entraînent des coûts horaires à sept chiffres. L'intensité capitalistique élevée tempère donc les taux d'adoption parmi les fabricants de taille intermédiaire et contraint certaines portions du marché européen de la sécurité IoT.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sécurité : dominance du réseau face à l'accélération du cloud

La sécurité réseau a généré 38,10 % des revenus en 2025, soulignant son rôle fondamental dans l'isolation du trafic industriel et l'application de la segmentation à moindre privilège. Les moteurs d'inspection approfondie des paquets adaptés à Modbus, PROFINET et OPC UA atténuent les risques de mouvement latéral sur les dorsales IT-OT convergées. Au sein de la taille du marché européen de la sécurité IoT pour les défenses de connectivité, les analyses de menaces sensibles aux protocoles devraient croître parallèlement aux réseaux privés 5G qui connectent les robots mobiles autonomes sur les planchers d'usine. La sécurité cloud, bien que plus modeste aujourd'hui, croît à un CAGR de 21,08 % à mesure que les entreprises migrent leurs pipelines de données vers des clouds hyperscale et régionaux souverains. Les offres de périmètre de service d'accès sécurisé (SASE) qui convergent la mise en réseau à confiance zéro et les pare-feu natifs du cloud figurent en bonne place sur les feuilles de route d'approvisionnement 2025, positionnant la sécurité cloud pour réduire l'écart de revenus avant 2031.

La demande de sécurité des points de terminaison et des applications suit la prolifération des caméras intelligentes, des capteurs portables et des micro-services qui nécessitent une validation continue de l'intégrité des logiciels. Les contrôles embarqués ou au niveau de la puce tels que les fonctions physiquement non clonables (PUF) apparaissent dans les nouveaux appareils automobiles et médicaux, avec des programmes de semi-conducteurs cofinancés dans le cadre du Projet Important d'Intérêt Européen Commun (PIIEC) stimulant l'adoption. Les fournisseurs proposant des portefeuilles holistiques sur ces couches capteront une plus grande part du marché européen de la sécurité IoT.

Par solution : leadership des logiciels face à la croissance des services

Les logiciels ont représenté 65,80 % des dépenses totales en 2025, car les entreprises préfèrent les moteurs d'analyse sous licence qui s'adaptent à des centaines de milliers d'appareils. La détection des anomalies comportementales, l'orchestration sécurisée des mises à jour de micrologiciels et la gestion du cycle de vie des clés cryptographiques sont de plus en plus fournies sous forme de modules conteneurisés faciles à déployer dans des clusters Kubernetes. Par conséquent, les fournisseurs de plateformes qui regroupent des flux de renseignements sur les menaces et des scanners de vulnérabilités dans une console unifiée maintiennent des taux de renouvellement élevés sur l'ensemble de la taille du marché européen de la sécurité IoT.

Les services, cependant, affichent le CAGR le plus rapide à 22,15 % car les PME manquant de spécialistes internes externalisent la chasse aux menaces, la réponse aux incidents et le reporting de conformité. Les fournisseurs de services de sécurité gérés (MSSP) regroupent la surveillance 24h/24 et 7j/7, les tests de pénétration et les évaluations des lacunes réglementaires dans des modèles d'abonnement attractifs dans le cadre de budgets d'investissement serrés. Les consultants indépendants des fournisseurs capables d'intégrer des contrôles de sécurité disparates dans des environnements industriels existants complexes et de documenter la conformité à la loi sur la cyberrésilience sont positionnés pour une demande soutenue au sein du secteur européen de la sécurité IoT. Les ventes de matériel restent plus stables, ancrées par les modules de plateforme de confiance et les éléments sécurisés imposés pour les implants médicaux à haut risque et les unités de contrôle électronique automobiles.

Par mode de déploiement : prédominance du sur site face à la migration vers le cloud

Les solutions sur site ont conservé 71,60 % de part de marché en 2025, reflet des strictes normes de protection des données de l'UE et des priorités de sécurité opérationnelle dans les infrastructures critiques. Les hôpitaux et les centrales énergétiques insistent sur l'inspection locale des paquets et les référentiels de correctifs hors ligne pour garantir des latences déterministes et l'auditabilité réglementaire. Les fabricants allemands matures étendent les zones démilitarisées existantes avec des appliances d'isolation matérielle plutôt que de transmettre la télémétrie à des SOC externes, préservant la dominance des dépenses sur site dans la catégorie de part du marché européen de la sécurité IoT.

Pourtant, les déploiements cloud progressent à un CAGR de 22,35 %. Le Centre européen de compétences en cybersécurité a réservé 390 millions EUR pour des plateformes de détection basées sur l'IA dans le cadre du programme pour une Europe numérique, accélérant la recherche sur les défenses SaaS évolutives. Les entreprises adoptent de plus en plus des plans hybrides dans lesquels les passerelles de périphérie effectuent un filtrage en temps réel tandis que les flux de métadonnées sont envoyés vers des clouds régionaux pour des analyses approfondies. Ce modèle à double couche établit un équilibre entre souveraineté et élasticité, élargissant les revenus adressables pour les start-ups de sécurité natives du cloud au sein du marché européen de la sécurité IoT.

Par secteur d'utilisation final : leadership de la fabrication face à l'essor de la santé

Les secteurs de la fabrication et de l'industrie ont généré 35,70 % des revenus de 2025 grâce à des modernisations à grande échelle des lignes robotiques, des machines CNC connectées et des entrepôts automatisés. La directive NIS2 étend les obligations de gestion des risques en profondeur dans les chaînes d'approvisionnement, contraignant les fournisseurs de rang 2 et de rang 3 à adopter des configurations de sécurité unifiées sous peine de pénalités contractuelles. Par conséquent, les fournisseurs de plateformes offrant la découverte d'actifs, la traduction de protocoles et la maintenance à distance sécurisée débloquent des déploiements multi-sites sur l'ensemble du marché européen de la sécurité IoT.

La santé et les sciences de la vie connaît la croissance la plus rapide à un CAGR de 21,25 % à mesure que les hôpitaux numérisent la surveillance des patients et la télé-chirurgie. Plus de 581 incidents de cybersécurité dans le secteur de la santé français en 2024 ont incité l'ANSSI à publier des lignes directrices sectorielles spécifiques qui élèvent la demande de connexions chiffrées entre appareils et cloud et de détection d'anomalies en temps réel. Les dispositions du règlement sur les dispositifs médicaux exigeant une analyse des risques de sécurité tout au long des cycles de vie des produits stimulent davantage l'adoption du démarrage sécurisé au niveau de la puce et de la validation des mises à jour. Les transports, le gouvernement et la défense, ainsi que l'énergie et les services publics contribuent chacun à des trajectoires de croissance régulières, façonnées par des cadres réglementaires individuels et des programmes nationaux de protection des infrastructures.

Analyse géographique

L'Allemagne ancre le marché européen de la sécurité IoT grâce à sa part de revenus de 41,30 %, soutenue par des dépenses de cybersécurité de 9,2 milliards EUR en 2023 qui reflétaient la préoccupation continue du public concernant la souveraineté des données. Les projets fédéraux favorisant l'adoption de l'Industrie 4.0 engagent environ 40 milliards EUR annuellement dans la numérisation, se traduisant par une demande omniprésente de services de prévention des intrusions centrés sur l'OT et de signature cryptographique des micrologiciels. L'expansion par Deutsche Telekom de ses produits de sécurité IoT gérés à la suite de révélations de surveillance extra-continentale a renforcé la disposition des entreprises à investir. Alors que les dépenses dépassent 10,3 milliards EUR en 2024, l'Allemagne reste le principal pôle de revenus et d'innovation au sein du marché européen de la sécurité IoT.

Le Royaume-Uni renforce son rôle en croissant à un CAGR de 21,90 %. L'accent politique récent sur l'autonomie des infrastructures numériques stimule des déploiements agressifs de capacités SOC souveraines et de programmes pilotes quantiques sécurisés sur les réseaux électriques et la signalisation ferroviaire. Le secteur des services financiers catalyse en outre les passerelles API sécurisées pour la banque ouverte et les analyses de fraude en temps réel, avec le soutien réglementaire du cadre CBEST de la Banque d'Angleterre encourageant les tests cyber proactifs. Cette combinaison d'élan politique et d'urgence sectorielle positionne le Royaume-Uni comme un catalyseur de croissance essentiel pour le marché européen de la sécurité IoT au sens large.

La France mêle initiatives pilotées par l'État et sensibilisation croissante aux menaces pour élargir l'adoption. Le plan France 2030 finance des start-ups dans les puces de périphérie sécurisées et les piles VPN post-quantiques, tandis que l'ANSSI exerce son autorité d'audit dans les secteurs de la santé et des télécommunications à la suite de plusieurs violations médiatisées en 2024. La création de l'INESIA, un institut national chargé de certifier les systèmes d'IA, souligne l'engagement gouvernemental envers l'automatisation digne de confiance. Le soutien croissant de l'écosystème dans les pôles technologiques de Bordeaux, Rennes et Sophia Antipolis canalise ainsi les financements de capital-risque vers des propositions de sécurité IoT de niche qui élèvent directement la composante française du marché européen de la sécurité IoT.

L'Europe du Sud suit, avec l'Italie améliorant la préparation cybernétique parmi les fournisseurs automobiles intégrant le règlement ONU n° 155, et l'Espagne renforçant les postures de sécurité des réseaux électriques après des pannes médiatisées liées à un sabotage présumé. Pendant ce temps, les pays nordiques tirent parti de leur adoption avancée de la 5G et de la pénétration des services gouvernementaux en ligne pour piloter des architectures à confiance zéro qui informeront l'harmonisation des normes à l'échelle du continent. Collectivement, les fonds structurels de l'UE et les subventions Horizon canalisés vers l'Europe centrale et orientale commencent à combler les lacunes de capacités, stimulant l'adoption parmi les PME et élargissant la base géographique du marché européen de la sécurité IoT.

Paysage réglementaire

Le marché européen de la sécurité de l'IoT évolue dans un cadre réglementaire de plus en plus strict, axé sur les produits et les opérateurs, dominé par le règlement sur la cyber-résilience de l'UE (CRA), Règlement (UE) 2024/2847, entré en vigueur le 10 décembre 2024 et fixant des exigences de cybersécurité horizontales pour les produits comportant des éléments numériques mis sur le marché de l'UE. Une échéance de conformité clé à court terme est le 11 septembre 2026, date à laquelle s'appliquent les obligations de signalement des incidents et des vulnérabilités activement exploitées prévues par le CRA, ce qui pousse les fabricants et les fournisseurs de logiciels à formaliser des flux de divulgation et une gestion des vulnérabilités appuyée par la télémétrie, conformes aux attentes de reporting de l'UE.

Le CRA est mis en œuvre via des instruments et des lignes directrices complémentaires qui influencent la catégorisation des produits IoT, l'assurance et les obligations de mise à jour. Le règlement d'exécution (UE) 2025/2392 de la Commission (adopté le 28 novembre 2025) définit des catégories techniques pour les produits importants et critiques comportant des éléments numériques, influençant la profondeur de l'évaluation de conformité et le filtrage des achats. En mai 2026, l'ENISA a publié un projet d'avis technique sur les mécanismes de mise à jour sécurisés, renforçant des contrôles pratiques tels que la protection de l'intégrité, la distribution sécurisée et la notification des utilisateurs, et façonnant la manière dont les fournisseurs conçoivent leurs capacités de mise à jour de firmware et de gestion des correctifs.

Analyse de la chaîne de valeur

La chaîne de valeur européenne de la sécurité de l'IoT couvre les composants de sécurité en amont, notamment les éléments sécurisés/TPM, les bibliothèques cryptographiques et les composants de systèmes d'exploitation embarqués, jusqu'aux couches de plateforme intermédiaires telles que l'identité des dispositifs, la gestion des clés, l'orchestration des mises à jour de firmware, la segmentation réseau et l'analytique cloud/edge. La livraison en aval est assurée par des MSSP, des intégrateurs de systèmes, des opérateurs télécoms et des canaux OEM qui intègrent la sécurité dans les déploiements industriels, de santé, automobiles et d'infrastructures critiques. Une couche spécifique et distinctive à l'Europe est l'évaluation de conformité et la documentation de conformité, où les organismes notifiés et les laboratoires d'essai interagissent avec les fabricants pour valider les contrôles de sécurité dès la conception et les dossiers de preuves conformément à des exigences européennes en constante évolution.

Les échéances du CRA remodèlent les interactions le long de la chaîne en accroissant l'importance de la gestion continue des vulnérabilités, des pratiques SBOM/VEX et des chaînes d'approvisionnement de mises à jour sécurisées capables de soutenir l'obligation de reporting du 11 septembre 2026 et la transition plus large vers l'application intégrale du CRA à partir du 11 décembre 2027. Des initiatives financées par l'UE, telles que le projet Horizon Europe DOSS (méthodologie Supply Trust Chain utilisant des passeports de sécurité des dispositifs basés sur OSCAL), indiquent une évolution vers des preuves de sécurité exploitables par machine, partagées entre fournisseurs de composants, OEM et évaluateurs. Parallèlement, l'hétérogénéité des parcs d'appareils et les contraintes d'approvisionnement en semi-conducteurs maintiennent les déploiements d'éléments sécurisés et les projets de sécurisation rétroactive dépendants d'une coordination étroite entre fournisseurs de silicium, équipes firmware et intégrateurs soutenant les environnements OT brownfield.

Paysage concurrentiel

Le paysage régional affiche une concentration modérée, les grands fournisseurs multinationaux de cybersécurité étendant leurs relations clients établies vers des offres spécifiques à l'IoT. Trend Micro, Cisco et Fortinet regroupent la détection des points de terminaison, la micro-segmentation et l'orchestration SOC dans des suites unifiées, tirant parti d'infrastructures mondiales de renseignement sur les menaces. Parallèlement, des entreprises de semi-conducteurs telles que NXP et Infineon approfondissent leur emprise en intégrant la propriété intellectuelle d'éléments sécurisés dans les puces automobiles et médicales, souvent en co-développement avec des équipementiers pour satisfaire aux classifications à haut risque de la loi sur la cyberrésilience. Les partenariats illustrés par Crypto Quantique, ZARIOT et Kigen intégrant des racines de confiance quantiques sécurisées pour l'IoT cellulaire illustrent l'innovation collaborative visant à pérenniser les appareils.

L'intensité concurrentielle est amplifiée par des spécialistes soutenus par des capitaux-risqueurs ciblant des lacunes de niche. La start-up londonienne qomodo a levé 1,6 million USD en 2025 pour affiner des agents indépendants des plateformes pour les environnements IoT étendu (XIoT), en mettant l'accent sur la détection d'anomalies pilotée par l'IA. Le financement de série B de 15 millions USD de la start-up italienne Exein élargit les composants de système d'exploitation sécurisé pour les bras robotiques, reflétant l'intérêt des investisseurs pour les défenses au niveau des micrologiciels adaptées à la robotique industrielle. Pendant ce temps, des fournisseurs de services gérés comme AddSecure accélèrent leur expansion inorganique, acquérant le groupe Clifford basé aux Pays-Bas pour entrer dans de nouveaux secteurs et compléter la couverture régionale.

La consolidation se poursuivra probablement à mesure que les fournisseurs recherchent des économies d'échelle, comme en témoigne l'acquisition par Netmore de Senet basé aux États-Unis, qui a doublé son réseau LoRa et étendu sa portée à 11 marchés européens. Les principaux fournisseurs se différencient par des analyses comportementales pilotées par l'IA, des feuilles de route de gestion des clés post-quantiques et des couches d'orchestration des politiques de la périphérie au cloud. Compte tenu des seuils de conformité en constante augmentation et de la préférence des clients pour une gestion en tableau de bord unique, les acteurs capables d'intégrer des certificats au niveau des appareils avec des SOC natifs du cloud maintiennent une position défendable sur le marché européen de la sécurité IoT.

Leaders du secteur européen de la sécurité IoT

Symantec Corporation

Sophos Ltd.

IBM Corporation

Intel Corporation

Hewlett Packard Enterprise Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les jalons de conformité du CRA créent un espace inexploité à court terme pour les plateformes qui opérationnalisent la sécurité produit en flux de travail reproductibles, en particulier les outils qui relient la télémétrie des dispositifs à la détection des vulnérabilités, à la gestion des SBOM et à l'application des mises à jour sécurisées pour soutenir l'exigence de signalement des incidents et vulnérabilités du 11 septembre 2026. Les offres fournisseurs qui regroupent l'analyse automatisée des vulnérabilités de firmware, l'intégration SBOM et la remédiation au niveau du parc sont positionnées comme des facilitateurs de conformité pour les fabricants d'appareils et les opérateurs gérant de grandes bases installées dans l'industrie manufacturière, la santé et les infrastructures critiques.

Les programmes de connectivité et d'automatisation industrielle ouvrent également des opportunités à l'intersection de l'identité de niveau télécom et de la sécurité de niveau OT. Telefónica et Thales ont lancé une solution eSIM mondiale basée sur la norme GSMA SGP.32, visant une connectivité IoT sécurisée et multi-opérateurs, illustrant la demande pour un contrôle standardisé et piloté par des politiques de l'identité et du cycle de vie dans les déploiements mondiaux. Parallèlement, Siemens a introduit des capacités de cybersécurité vérifiées pilotées par l'IA pour la 5G industrielle au sein de son portefeuille Xcelerator, aligné sur la norme IEC 62443, soutenant les acheteurs qui convergent leurs réseaux IT et OT et recherchent des contrôles de surveillance et de segmentation évolutifs fonctionnant sur des architectures sur site et hybrides.

Développements récents du secteur

- Juillet 2026 : Nordic Semiconductor a élargi nRF Cloud avec une analyse automatisée des vulnérabilités de firmware et une intégration SBOM visant à aider les fabricants d'appareils à opérationnaliser une surveillance et une remédiation conformes au CRA. Cette version renforce la gestion de la sécurité des dispositifs livrée par le cloud pour les parcs nécessitant une visibilité logicielle continue et des flux de correctifs plus rapides à l'approche des obligations de reporting.

- Décembre 2025 : IBM a été désigné comme fournisseur TIC tiers critique en vertu du règlement européen sur la résilience opérationnelle numérique (DORA), le plaçant sous la surveillance des autorités européennes de supervision pour les services utilisés par le secteur financier. Cette désignation relève les exigences d'assurance et d'audit pour les grands fournisseurs et renforce la demande de contrôles démontrables sur les plateformes de sécurité managée et adjacentes au cloud utilisées dans les environnements européens réglementés.

- Juillet 2024 : IBM a remporté un contrat USAID de 26 millions USD sur cinq ans pour soutenir le programme de protection et de réponse en cybersécurité (CPR) en Europe et en Eurasie. Le programme renforce la capacité régionale de réponse aux incidents et les pratiques de gestion des menaces, appuyant une adoption plus large des capacités de détection et de réponse managées pertinentes pour les infrastructures numériques connectées et critiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés en Europe par les solutions et services qui protègent les dispositifs IoT, les réseaux et les applications connectées, y compris la sécurité déployée au niveau des dispositifs, des passerelles, des réseaux et du cloud.

Exclusions de périmètre : nous excluons la sécurité informatique générale d'entreprise non liée aux environnements IoT et les ventes de matériel seul sans revenu associé de logiciel ou de service de sécurité.

Aperçu de la segmentation

- Par type de sécurité

- Sécurité réseau

- Sécurité des points de terminaison

- Sécurité des applications

- Sécurité cloud

- Sécurité embarquée/au niveau de la puce

- Autres types de sécurité de niche

- Par solution

- Matériel

- Logiciel

- Services

- Par mode de déploiement

- Sur site

- Cloud

- Par secteur d'utilisation final

- Automobile et transport

- Santé et sciences de la vie

- Gouvernement et défense

- Fabrication et industrie

- Énergie et services publics

- Autres secteurs d'utilisation final

- Par pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les garde-fous de ce qui est comptabilisé et pour ancrer le modèle sur des signaux de demande publics. Nous nous référons généralement à des sources telles que les publications de la Commission européenne sur la politique de cybersécurité, les travaux de l'ENISA sur le paysage des menaces, les séries Eurostat sur l'économie numérique et l'adoption des TIC, et les indicateurs de sécurité numérique de l'OCDE pour comprendre la croissance des dispositifs et les tendances de risque.

Pour étayer davantage les hypothèses, nous examinons également les rapports annuels d'entreprises et les présentations aux investisseurs, les mises à jour des agences nationales de cybersécurité, ainsi que des articles de presse crédibles sur des incidents majeurs liés à l'IoT et sur les échéances de conformité. Le cas échéant, un abonnement payant couvrant les données financières des entreprises et un autre couvrant les brevets ont été utilisés pour vérifier de manière croisée l'exposition des fournisseurs à la sécurité de l'IoT et pour suivre l'évolution des domaines technologiques prioritaires. Ces sources sont uniquement illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens et des enquêtes structurées auprès d'un ensemble de fournisseurs de solutions de sécurité, d'équipes de services de sécurité managés, de parties prenantes de plateformes IoT, d'acteurs de l'écosystème télécoms et connectivité, et de grands utilisateurs finaux déployant l'IoT à grande échelle. La couverture a été équilibrée entre les principaux pays européens et a permis de confirmer le calendrier d'adoption, les comportements de tarification habituels et les couches de sécurité achetées ensemble ou séparément, avant de finaliser les hypothèses.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26% | Directions générales : 13% | |

| Rang intermédiaire : 59% | Responsables fonctionnels/d'unité : 29% | |

| Acteurs plus petits : 15% | Managers : 58% |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où les parcs d'appareils et de connexions IoT en Europe sont traduits en un bassin de demande adressable sécurisé, à l'aide des taux d'adoption par secteur et par schéma de déploiement. Une fois ce bassin de demande établi, nous appliquons une logique de mix de solutions et de prix sur les principales couches de sécurité couramment achetées pour les environnements IoT, puis les totaux sont reconstruits pays par pays pour garantir une répartition régionale réaliste.

Pour maintenir le modèle opérationnel, plusieurs intrants sont suivis comme points de contrôle, tels que la croissance du parc installé de dispositifs IoT, l'évolution des préférences entre sécurité cloud et sécurité sur site, la fréquence des cycles de mise à jour de firmware et de logiciels, la part des déploiements nécessitant des contrôles d'identité et d'accès, et la durée moyenne des contrats de sécurité managée. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, où les trajectoires d'adoption et de tarification sont testées avec l'avis d'experts, puis un scénario de base unique est retenu pour le rapport. Les résultats sont corroborés par des approximations ascendantes sélectives, telles que l'échantillonnage de l'exposition des revenus des fournisseurs à la sécurité de l'IoT, des vérifications de canal sur les taux d'attachement des services managés, et de simples tests de cohérence prix moyen x volume, les écarts étant traités par des fourchettes prudentes lorsque les intrants primaires varient selon les pays.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs passes, en commençant par des vérifications de cohérence interne entre pays, couches de sécurité et totaux par groupe d'utilisateurs finaux, afin d'éviter tout double comptage de la même demande. Les valeurs atypiques sont examinées à l'aune de signaux externes tels que les calendriers réglementaires, l'intensité des incidents cyber et l'évolution rapportée des dépenses de sécurité des entreprises, puis les hypothèses sont revérifiées par des appels de suivi lorsque l'écart est significatif.

Avant validation finale, un second analyste revoit la logique du modèle, l'économie unitaire et les principaux moteurs, et tout changement est documenté pour que la construction reste reproductible. Les rapports sont mis à jour annuellement, avec des actualisations intermédiaires réalisées lorsque des événements réglementaires majeurs, des incidents de sécurité ou des changements significatifs dans l'adoption de l'IoT modifient sensiblement les perspectives. Juste avant la livraison, une dernière passe de rafraîchissement rapide est effectuée afin que la version publiée reflète les informations les plus récentes disponibles.

Taille du marché européen de la sécurité de l'Internet des objets (IoT) selon Mordor Intelligence par rapport à d'autres estimations publiées

Les différentes tailles de marché publiées pour la sécurité de l'IoT en Europe peuvent varier considérablement, car chaque étude délimite le périmètre différemment et choisit également une année de référence et une trajectoire de prévision différentes. Sur ce marché, les plus grands écarts proviennent généralement de ce qui est comptabilisé comme sécurité spécifique à l'IoT par rapport à la cybersécurité au sens large, ainsi que du traitement des services et de la sécurité cloud récurrente.

La croissance du parc d'appareils IoT d'entreprise, les calendriers des politiques de cybersécurité au niveau national et les vérifications menées par entretiens sur le mix de solutions et les taux d'attachement des services constituent les points de preuve qui maintiennent l'estimation de Mordor Intelligence ancrée sur les dépenses de sécurité spécifiques à l'IoT plutôt que sur la sécurité informatique globale. Des écarts apparaissent également lorsque certains éditeurs supposent des hausses de prix plus rapides pour la sécurité cloud, appliquent une pénétration agressive dans des secteurs adoptant tardivement la technologie, ou ne séparent pas clairement les contrats de sécurité managée pluriannuels des déploiements logiciels ponctuels.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,66 milliards USD (2025) | |

| Cabinet de conseil régional A | 4,31 milliards USD (2024) | Utilise une année de référence antérieure et une répartition des composants plus large qui peut sous-estimer les revenus des services de sécurité IoT à un stade plus avancé, en particulier lorsque les offres managées sont intégrées dans des budgets de sécurité informatique plus larges. |

| Revue professionnelle B | 12,42 milliards USD (2026) | Le chiffre de 2026 est présenté comme une valeur de marché ponctuelle, et la définition semble inclure un ensemble plus large de fonctions et d'applications de sécurité IoT, ce qui peut augmenter les totaux si les dépenses de cybersécurité adjacentes ne sont pas clairement exclues. |

Pris ensemble, cet écart s'explique principalement par les choix de périmètre, l'année utilisée pour le chiffre principal, et la manière dont les services de sécurité récurrents sont comptabilisés. En maintenant les intrants traçables à la croissance des dispositifs, aux taux d'adoption et à des vérifications de tarification pratiques, les étapes de dimensionnement restent transparentes et peuvent être reproduites lorsque les hypothèses doivent être mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen de la sécurité IoT ?

Le marché s'établit à 9,26 milliards USD en 2026 et devrait atteindre 23,83 milliards USD d'ici 2031.

Quel segment est en tête par type de sécurité ?

La sécurité réseau est en tête avec une part de revenus de 38,10 %, reflétant son rôle critique dans la protection des environnements IT-OT convergés.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

L'adoption des dispositifs médicaux connectés et les réglementations strictes sur les données des patients propulsent le secteur à un CAGR de 21,25 %, le plus élevé parmi tous les secteurs.

Quel pays contribue le plus aux revenus ?

L'Allemagne représente 41,30 % des dépenses régionales en raison de ses importants investissements dans l'Industrie 4.0 et du budget de cybersécurité le plus important d'Europe.

Comment les réglementations de l'UE influencent-elles les dépenses ?

Des cadres tels que la directive NIS2 et la loi sur la cyberrésilience imposent une gestion obligatoire des risques et la sécurité dès la conception, entraînant immédiatement des allocations budgétaires supplémentaires dans tous les secteurs.

Quelles tendances technologiques façonneront le marché à l'avenir ?

La cryptographie quantique sécurisée, la détection d'anomalies pilotée par l'IA et l'informatique de périphérie sécurisée sont appelées à dominer les investissements en R&D jusqu'en 2030.

Dernière mise à jour de la page le: