Taille et Part du Marché de l'Internet des Nano-Objets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.7 Milliards de dollars |

| Taille du Marché (2031) | 87.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.85% CAGR |

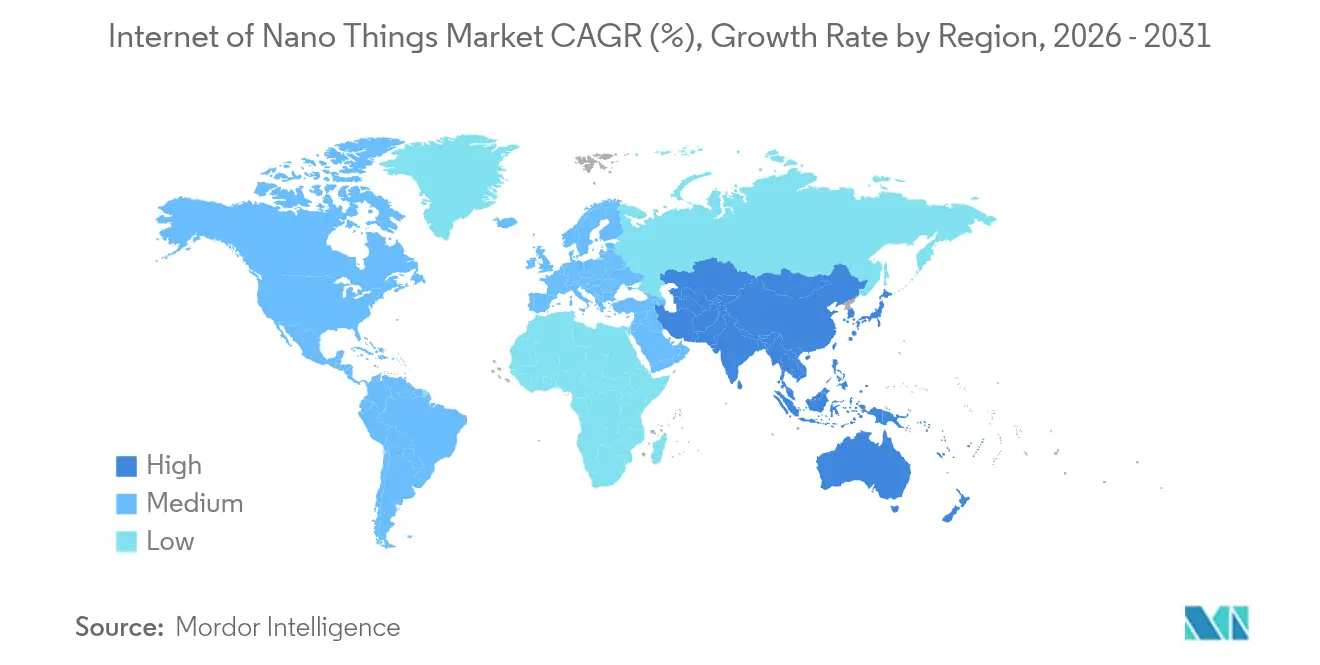

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

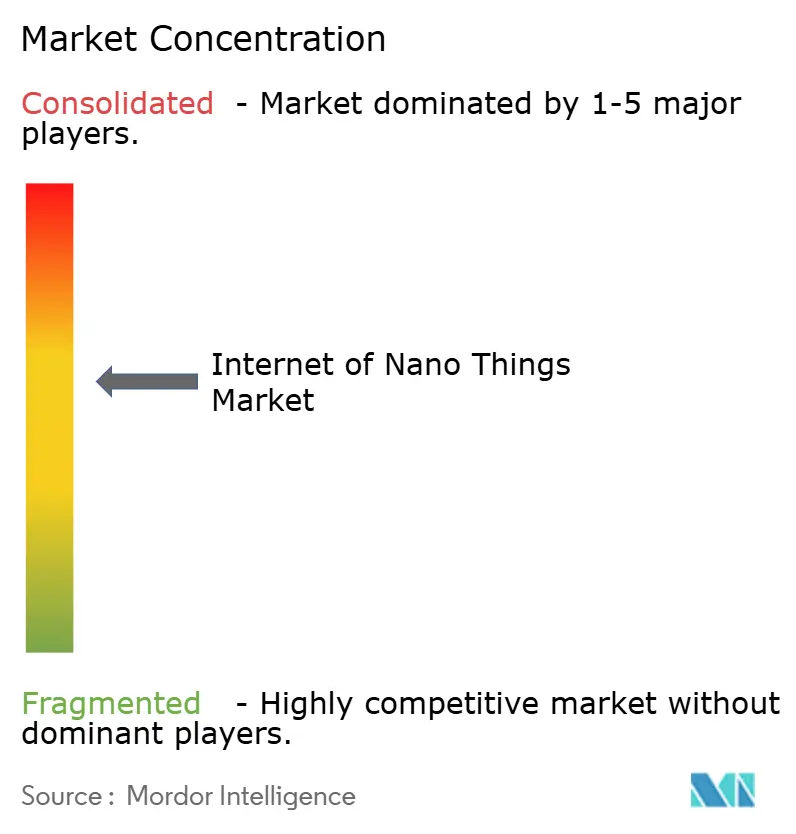

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Internet des Nano-Objets par Mordor Intelligence

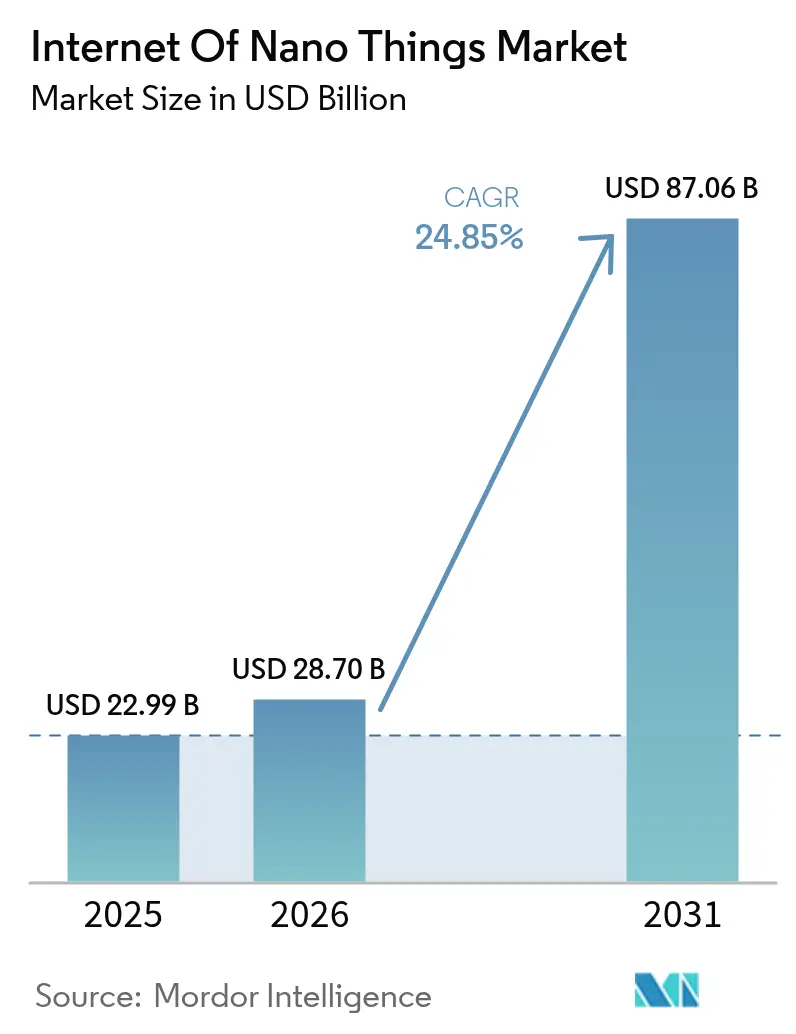

La taille du Marché de l'Internet des Nano-Objets en 2026 est estimée à 28,7 milliards USD, en croissance par rapport à la valeur de 2025 de 22,99 milliards USD, avec des projections pour 2031 affichant 87,06 milliards USD, progressant à un TCAC de 24,85 % sur la période 2026-2031. Cette progression reflète la commercialisation des conceptions de nano-antennes en bande térahertz, le déploiement de capteurs à nanotubes de carbone à très faible consommation d'énergie, et la convergence rapide des protocoles de communication à l'échelle nanométrique avec les réseaux sans fil grand public. Les gouvernements financent des cadres de surveillance pandémique fondés sur des nanocapteurs, tandis que l'investissement privé accélère le développement de plateformes d'orchestration pilotées par l'IA qui transforment les données à l'échelle moléculaire en informations exploitables. Le matériel continue de représenter près de la moitié de l'ensemble des dépenses, mais les plateformes logicielles se développent à un rythme nettement plus rapide à mesure que les entreprises privilégient l'analytique aux dispositifs. Sur le plan régional, l'Amérique du Nord est en tête grâce aux subventions fédérales de recherche et à l'allocation précoce du spectre térahertz, tandis que l'Asie-Pacifique affiche la croissance la plus forte, les pôles de semi-conducteurs intégrant des réseaux de nanocapteurs dans leurs feuilles de route Industrie 4.0. La pression concurrentielle s'intensifie à mesure que les grands acteurs des semi-conducteurs exploitent leurs usines existantes tandis que des start-ups introduisent des piles de communication moléculaire disruptives, mais les coûts de fabrication élevés et les politiques spectrales fragmentées demeurent des obstacles notables.

Principaux Enseignements du Rapport

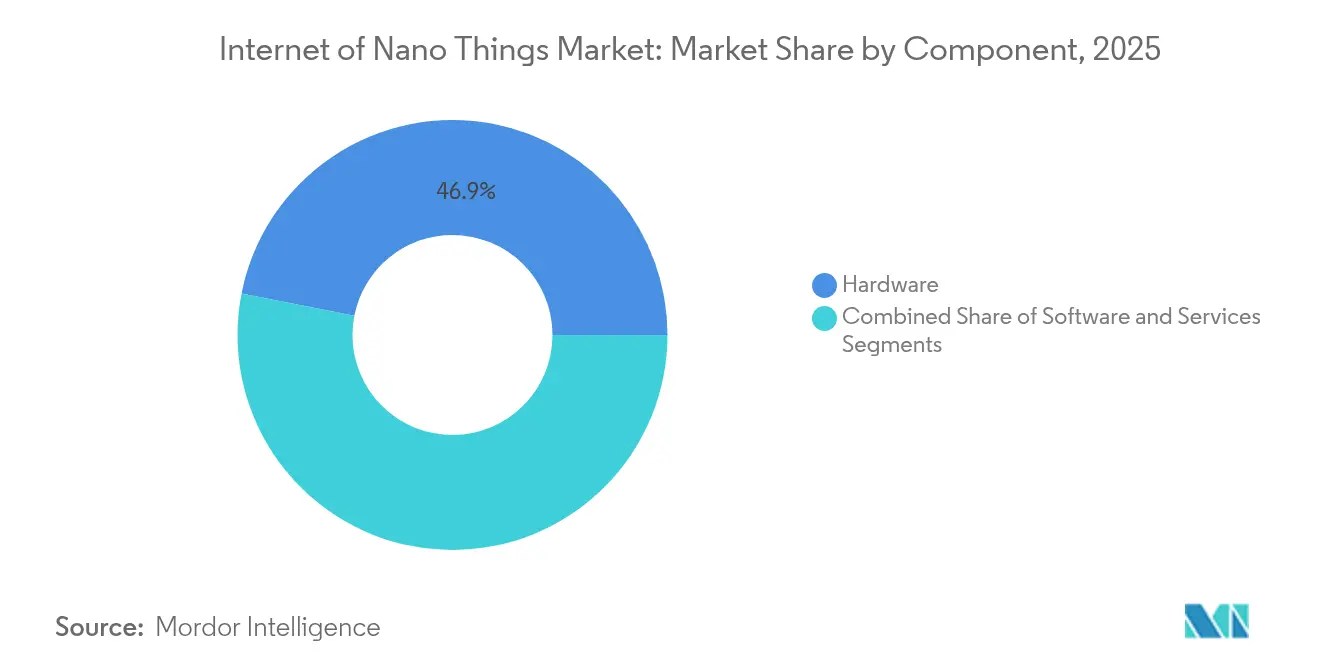

- Par composant, le matériel a dominé avec 46,90 % de la part du marché de l'Internet des Nano-Objets en 2025, tandis que le logiciel devrait afficher un TCAC de 28,12 % d'ici 2031.

- Par utilisateur final, la santé a détenu 29,90 % de la part des revenus en 2025 ; les villes intelligentes et les infrastructures devraient se développer à un TCAC de 27,05 % jusqu'en 2031.

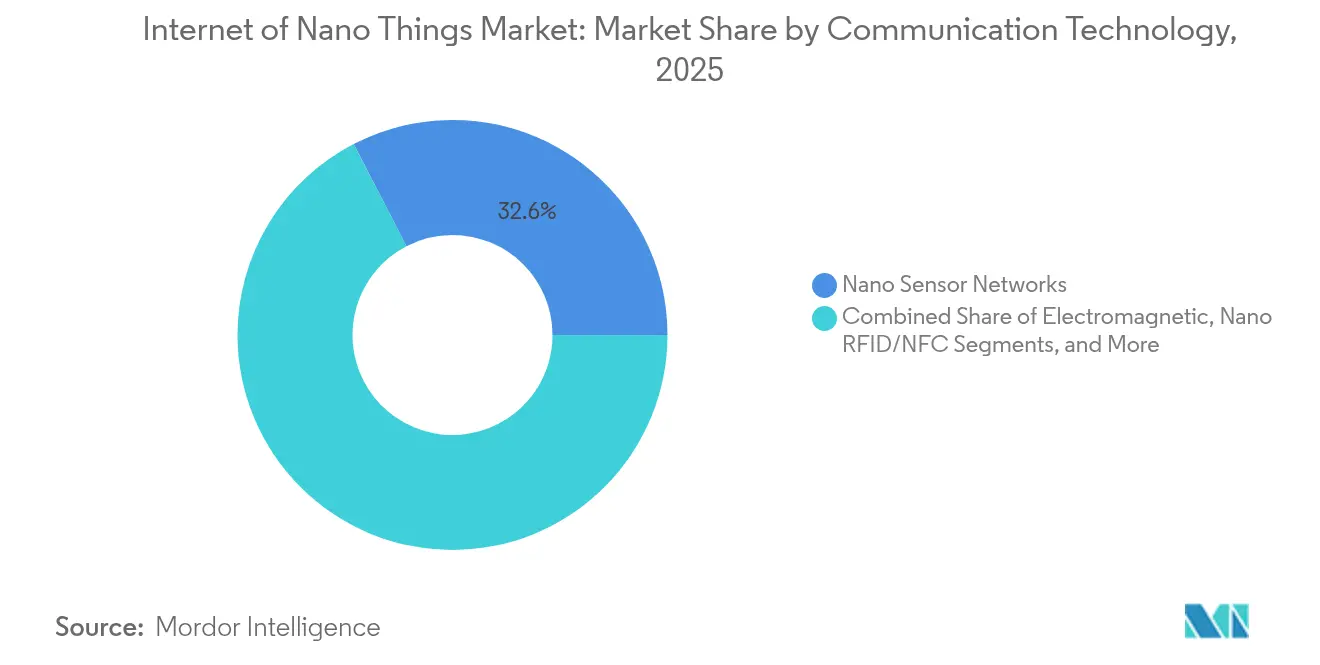

- Par technologie de communication, les réseaux de nanocapteurs ont capturé 32,60 % de la taille du marché de l'Internet des Nano-Objets en 2025, et la communication moléculaire connaîtra la croissance la plus rapide avec un TCAC de 27,95 % d'ici 2031.

- Par modèle de déploiement, les solutions cloud ont commandé une part de 54,10 % de la taille du marché de l'Internet des Nano-Objets en 2025, tandis que les architectures hybrides devraient enregistrer un TCAC de 28,42 % d'ici 2031.

- Par géographie, l'Amérique du Nord a été en tête avec 38,10 % de la part du marché de l'Internet des Nano-Objets en 2025 ; l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 27,62 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Internet des Nano-Objets

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Avancées rapides de la nanotechnologie permettant des capteurs à très faible consommation d'énergie | +6.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de dispositifs portables de surveillance de la santé en temps réel | +5.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Adoption croissante de l'Industrie 4.0 et de la fabrication intelligente | +4.9% | Cœur Asie-Pacifique, avec extension vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Prolifération des infrastructures 5G/6G et d'informatique en périphérie | +4.1% | Mondial, avec un déploiement précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Percées émergentes des nano-antennes en bande térahertz réduisant l'atténuation du signal | +3.7% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Réseaux de surveillance pandémique financés par les gouvernements exploitant les nanocapteurs | +2.1% | Mondial, avec des initiatives gouvernementales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Avancées Rapides de la Nanotechnologie Permettant des Capteurs à Très Faible Consommation d'Énergie

Les dispositifs à base de nanotubes de carbone récoltent désormais l'énergie ambiante, supprimant les contraintes liées aux batteries conventionnelles et réduisant considérablement les cycles de maintenance. Des ingénieurs du MIT ont démontré des nanocapteurs alimentés par les plantes qui s'auto-alimentent par photosynthèse, validant l'autonomie énergétique pour les déploiements à distance. [1]Matt Sparks, "Les Nanocapteurs à Base de Plantes Récoltent l'Énergie de la Photosynthèse," technologyreview.com Les fibres de nanotubes de nitrure de bore fournissent des réseaux résistants à la chaleur qui supportent les environnements industriels difficiles sans dégradation. Associées à la découverte de matériaux accélérée par l'IA, illustrée par la percée de Materials Nexus sur les aimants permanents sans terres rares, les cycles d'innovation se sont réduits de plusieurs années à quelques mois. Ces avancées ouvrent des applications allant de l'agriculture de précision à la surveillance des environnements dangereux, soutenant la croissance à long terme du marché de l'Internet des Nano-Objets.

Demande Croissante de Dispositifs Portables de Surveillance de la Santé en Temps Réel

L'autorisation de la FDA pour le patch cardiaque à nanocapteurs de Nanowear souligne la validation réglementaire des dispositifs médicaux à nano-activation. [2]Source : Agence américaine des aliments et des médicaments, "Base de données des autorisations 510(k)," fda.gov Les moniteurs de glycémie en continu construits sur des films de nanotubes de carbone rivalisent désormais avec la précision des laboratoires tout en conservant des facteurs de forme discrets de type patch cutané. Les patchs multi-analytes suivent simultanément les électrolytes, le lactate et le cortisol, soutenant des modèles de soins préventifs qui réduisent les coûts des maladies chroniques. Les hôpitaux intégrant ces dispositifs signalent une détection plus précoce de la septicémie et des séjours en soins intensifs plus courts, renforçant la contribution du secteur de la santé à l'expansion du marché de l'Internet des Nano-Objets. La part de revenus de 30,3 % du secteur en 2024 signale une demande ancrée que les autres secteurs verticaux doivent relever.

Adoption Croissante de l'Industrie 4.0 et de la Fabrication Intelligente

Les fabricants intègrent des nanocapteurs dans les actifs en capital pour capturer les signatures de friction à l'échelle moléculaire, permettant de prédire les défaillances de roulements plusieurs semaines à l'avance ; les clients de Nanoprecise signalent des réductions allant jusqu'à 70 % des temps d'arrêt non planifiés. TSMC emploie des grilles de nanocapteurs à l'intérieur de ses usines pour détecter la contamination par des particules sub-nanométriques, préservant le rendement aux nœuds avancés. Les protocoles de communication moléculaire créent des essaims de capteurs auto-organisés qui s'adaptent aux calendriers de production changeants sans reprogrammation manuelle. Ces capacités améliorent l'efficacité globale des équipements jusqu'à 25 % et sous-tendent la contribution positive de 4,9 % au TCAC attribuée à l'adoption de la fabrication intelligente.

Prolifération des Infrastructures 5G/6G et d'Informatique en Périphérie

Les déploiements 5G offrent une latence inférieure à 10 ms, une référence pour les boucles de rétroaction des nanocapteurs en temps réel. Les concepts 6G émergents allouent des bandes térahertz spécifiquement au trafic des nano-dispositifs, éliminant les contraintes de taille d'antenne et permettant des échanges directs entre dispositifs. Les brevets de gestion multi-liens de Qualcomm Technologies, Inc. ciblent les charges de travail de réalité étendue alimentées par des réseaux de nanocapteurs distribués. En périphérie, des puces d'inférence personnalisées traitent les données moléculaires localement, réduisant les temps de réponse à la microseconde. L'évolution de l'infrastructure est particulièrement critique pour les robots autonomes et les systèmes de détection des risques, où les écarts de latence risquent de compromettre la sécurité opérationnelle.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risques graves de sécurité des données et de confidentialité à l'échelle nanométrique | -4.3% | Mondial, avec des préoccupations accrues en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coûts en capital élevés et complexité de la nano-fabrication | -3.8% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (2 à 4 ans) |

| Préoccupations de biocompatibilité et de cytotoxicité à long terme dans les déploiements dans le corps humain | -2.1% | Mondial, avec des réglementations plus strictes dans les marchés développés | Long terme (≥ 4 ans) |

| Absence de réglementations standardisées du spectre térahertz entraînant des retards de déploiement | -1.9% | Mondial, avec des variations régionales dans les cadres réglementaires | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Risques Graves de Sécurité des Données et de Confidentialité à l'Échelle Nanométrique

Les nanocapteurs manquent de capacité de calcul pour le chiffrement traditionnel, exposant des surfaces d'attaque qui pourraient compromettre les réseaux hospitaliers, industriels ou municipaux. Les nanocapteurs médicaux implantables sont particulièrement vulnérables ; un moniteur de glycémie piraté peut falsifier les lectures, mettant les patients en danger. Le RGPD traite les données des nanocapteurs comme à haut risque, imposant un consentement explicite difficile à mettre en œuvre sur des dispositifs autonomes sub-millimétriques. Les chiffrements légers résistants aux ordinateurs quantiques restent au stade de la preuve de concept, élargissant l'écart de sécurité et exerçant une pression négative de 4,3 % sur le TCAC prévu pour le marché de l'Internet des Nano-Objets.

Coûts en Capital Élevés et Complexité de la Nano-Fabrication

Les nano-usines de pointe dépassent 1 milliard USD en investissement initial, avec des rendements entravés par une densité de défauts supérieure à 30 %. Entegris a généré 773 millions USD de ventes au premier trimestre 2025 grâce à des outils de contrôle de la contamination désormais indispensables à la production de nanocapteurs. Les pénuries de main-d'œuvre qualifiée prolongent la montée en puissance des équipements à 24 mois, allongeant les délais de remboursement et limitant l'offre. Par conséquent, les entrants plus petits s'appuient sur des partenariats de fonderie ou se concentrent sur la propriété intellectuelle de conception, tempérant la diversité concurrentielle malgré une forte demande des marchés finaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : L'Accélération des Logiciels Dépasse la Domination du Matériel

Le matériel a généré 46,90 % des revenus de 2025, ancrant le marché de l'Internet des Nano-Objets dans les dispositifs physiques essentiels, les antennes et les passerelles. Pourtant, le segment logiciel progresse rapidement à un TCAC de 28,12 % à mesure que les plateformes d'analytique capitalisent sur des torrents de données moléculaires. Les services restent naissants mais enregistrent une croissance à deux chiffres car les entreprises ont besoin d'une expertise en conseil pour intégrer les nano-dispositifs aux systèmes existants. La collaboration de Dow avec Carbice sur les matériaux d'interface thermique montre comment le savoir-faire spécialisé se transforme en lignes de services à haute marge.

L'essor des logiciels redéfinit la capture de valeur : les marges matérielles se compriment à mesure que la marchandisation s'installe, tandis que les piles d'orchestration gérant des milliards de points de terminaison commandent des licences premium. Les fournisseurs cloud intègrent des API de nano-dispositifs, attirant les développeurs vers des plateformes unifiées qui regroupent sécurité, IA et gestion du cycle de vie. Sur l'horizon de prévision, la taille du marché de l'Internet des Nano-Objets liée aux revenus logiciels devrait réduire l'écart avec le matériel, recalibrant les stratégies concurrentielles dans l'ensemble de l'écosystème.

Par Utilisateur Final : Le Leadership de la Santé Défié par l'Essor des Villes Intelligentes

La santé a contribué à 29,90 % des revenus de 2025 et reste le plus grand adoptant, exploitant les nanocapteurs pour la surveillance continue des signes vitaux, la surveillance des implants et l'administration intelligente de médicaments. Les programmes de villes intelligentes, cependant, se développeront à un TCAC de 27,05 % jusqu'en 2031 à mesure que les municipalités déploient des maillages de nanocapteurs pour l'analytique de la qualité de l'air, la détection des fuites d'eau et le contrôle intelligent de la circulation. Dans la fabrication, les nanocapteurs intégrés sur les lignes de production alimentent des données moléculaires en temps réel dans des moteurs de maintenance prédictive, tandis que les entreprises de logistique équipent les conteneurs de nanocapteurs pour vérifier la conformité de la chaîne du froid.

Les agences environnementales adoptent des bouées à nanocapteurs qui détectent les polluants à une résolution de parties par milliard, une capacité dont manquent les capteurs classiques. L'agriculture disperse des nanocapteurs dans les tissus végétaux qui signalent précocement les déficits en nutriments, réduisant l'utilisation d'engrais et le gaspillage d'eau. Ces déploiements illustrent comment la diversification verticale accélère la pénétration globale du marché de l'Internet des Nano-Objets dans l'économie réelle.

Par Technologie de Communication : La Communication Moléculaire Perturbe les Protocoles Traditionnels

Les réseaux de nanocapteurs ont été en tête avec une part de 32,60 % en 2025, adaptant les protocoles RF classiques aux budgets en pico-watts. La communication moléculaire, bien qu'encore émergente, affichera un TCAC de 27,95 % jusqu'en 2031 à mesure que la signalisation biochimique surmonte les limites de propagation RF à l'intérieur des tissus humains ou des infrastructures souterraines. Les liaisons électromagnétiques conservent leur primauté là où les exigences en bande passante sont élevées, notamment dans l'automatisation industrielle et les réseaux intelligents. Les étiquettes Nano RFID passives soutiennent le suivi des actifs, tandis que les passerelles nano-satellitaires offrent un backhaul mondial pour les déploiements environnementaux.

Les puces multi-radio hybrides basculent dynamiquement entre les voies térahertz, moléculaires et RFID, sélectionnant la route à moindre consommation d'énergie en fonction du contexte. Le planificateur activé par l'IA de Samsung illustre la tendance vers des piles multi-modales orchestrées qui sous-tendent l'expansion du marché de l'Internet des Nano-Objets.

Par Modèle de Déploiement : Les Architectures Hybrides Comblent le Fossé Cloud-Périphérie

Les plateformes cloud ont représenté 54,10 % des dépenses de 2025 car le trafic des nanocapteurs nécessite un calcul élastique et une analytique à grande échelle. Pourtant, les modèles hybrides connaîtront la croissance la plus rapide à un TCAC de 28,42 % à mesure que les entreprises localisent l'inférence critique dans le temps près des machines et envoient les informations agrégées vers le cloud. AWS et Orbital Materials co-conçoivent des charges de travail d'IA pour des centres de données plus écologiques, reflétant la pression d'héberger les charges de travail nano de manière durable.

Les variantes sur site servent la défense, la santé et les industries réglementées qui ne peuvent pas décharger les données moléculaires sensibles vers des clouds publics. Les boîtiers en périphérie intègrent des modules résistants aux altérations et des chiffrements sécurisés quantiquement, répondant aux préoccupations de confidentialité soulignées précédemment. Au fil du temps, les architectures de référence standardiseront le placement des charges de travail, donnant aux entreprises des plans pour faire évoluer les déploiements du marché de l'Internet des Nano-Objets sans dépasser les seuils de latence ou de souveraineté.

Analyse Géographique

L'Amérique du Nord a conservé une part de revenus de 38,10 % en 2025, soutenue par des subventions fédérales, une allocation précoce du spectre térahertz et des usines de semi-conducteurs bien établies capables de production à l'échelle nano. Le Conseil consultatif IoT du NIST apporte de la clarté autour des normes, accélérant les pilotes commerciaux. Cependant, les coûts de main-d'œuvre élevés et les dépenses en capital compriment les marges, et le vivier de talents peine à fournir des techniciens en nano-fabrication. Les États-Unis se concentrent sur la défense, l'aérospatiale et les implants de santé avancés, tandis que le Canada canalise ses ressources vers la surveillance environnementale pour la gestion des ressources naturelles.

L'Asie-Pacifique affichera un TCAC de 27,62 % jusqu'en 2031, reflétant des incitations agressives à l'Industrie 4.0, des chaînes d'approvisionnement électroniques profondes et de vastes empreintes 5G. La Chine stimule l'adoption dans la fabrication, intégrant des nanocapteurs dans les usines et les installations chimiques pour améliorer le rendement et la sécurité, tandis que les entreprises de technologie médicale japonaises sont pionnières dans les nano-implants bio-compatibles. La Corée du Sud exploite son leadership en télécommunications pour piloter des réseaux nano-maillés prêts pour la 6G. Les gouvernements régionaux subventionnent la R&D nano, comprimant les délais de mise sur le marché et intensifiant la concurrence. Les avantages d'échelle qui en résultent réduiront l'écart de taille du marché de l'Internet des Nano-Objets entre l'Asie-Pacifique et l'Amérique du Nord d'ici la fin de la décennie.

L'Europe reste influente, défendant des cadres de confidentialité des données et de durabilité qui façonnent les normes mondiales. Horizon Europe a réservé 100 millions EUR pour la recherche sur l'IA en périphérie et l'IoT, avec une partie allouée à l'interopérabilité des nano-dispositifs. L'Allemagne déploie des nanocapteurs dans la fabrication de précision, et le Royaume-Uni teste des patchs de santé à base de graphène. Les régions émergentes d'Amérique du Sud, du Moyen-Orient et d'Afrique investissent de manière sélective dans la surveillance environnementale et des infrastructures, capitalisant sur la capacité des nanocapteurs à offrir une haute granularité à des coûts de cycle de vie inférieurs.

Paysage réglementaire

L'environnement réglementaire de l'Internet des nano-objets (IoNT) est façonné par les exigences de sécurité des nanomatériaux et les obligations de protection des données qui s'appliquent à la détection nano-activée, en particulier dans les domaines de la santé et des infrastructures intelligentes. Dans l'Union européenne, l'Agence européenne des produits chimiques (ECHA) réglemente les nanomatériaux dans le cadre de REACH et du CLP, avec des obligations de déclaration des nanoformes en vigueur depuis le 1er janvier 2020. En avril 2026, les dossiers d'enregistrement REACH pour les nanoformes avaient atteint 1 109 soumissions couvrant 186 substances enregistrées, ce qui indique un contrôle de conformité plus strict tout au long de la chaîne d'approvisionnement.

La normalisation reste fragmentée selon les régions et les cas d'usage. La norme IEEE 1906.1 est un cadre largement cité pour les communications à l'échelle nanométrique, tandis que la norme IEEE 62659 soutient les pratiques de nanofabrication qui aident les fournisseurs à aligner l'interopérabilité et les contrôles de procédés pour les déploiements commerciaux. Les régulateurs et les organismes de politique publique continuent de signaler des lacunes en matière de sécurité et de gouvernance pour les systèmes IoT, qui s'accentuent à l'échelle nanométrique, ce qui a renforcé la préférence des acheteurs pour les fournisseurs capables de documenter la protection dès la conception et la sécurité, tant au niveau des matériaux que du comportement des dispositifs et du traitement des données.

Analyse de la chaîne de valeur

La chaîne de valeur de l'IoNT commence par les nanomatériaux et les intrants de nano-fabrication (nanotubes de carbone, graphène et nanostructures apparentées, produits chimiques spécialisés et consommables de contrôle de contamination), puis évolue vers une fabrication à forte intensité d'équipements pour les nanocapteurs, nano-antennes et modules nano-activés. Les acteurs intermédiaires comprennent les fabricants de semi-conducteurs et de dispositifs (OEM), ainsi que des entreprises spécialisées en nano-composants, tandis que la capture de valeur en aval se déplace de plus en plus vers les plateformes logicielles qui orchestrent les données à l'échelle nanométrique, l'identité des dispositifs et la gestion du cycle de vie à travers des déploiements en cloud, en périphérie et hybrides.

L'intégration des systèmes et la connectivité relient le nano-réseautage aux télécommunications grand public et à l'informatique d'entreprise via des nano-passerelles et des piles de protocoles qui s'appuient sur des normes telles que l'IEEE 1906.1 pour les communications nanométriques et moléculaires. Les points de blocage restent concentrés autour du coût de fabrication, de la sensibilité au rendement et des lacunes d'interopérabilité, et les contraintes de durée de vie du réseau maintiennent la gestion de l'énergie et l'optimisation du routage au cœur de la conception des solutions. Des recherches récentes sur le cadre ENCORE pour les réseaux denses de nano-capteurs sans fil en 3D reflètent l'importance de prolonger la durée de vie du réseau lorsque le réapprovisionnement énergétique après déploiement est limité, ce qui favorise à son tour les partenariats entre spécialistes des matériaux, fondeurs, intégrateurs télécoms et fournisseurs d'analytique.

Paysage Concurrentiel

Le marché de l'Internet des Nano-Objets est modérément fragmenté : les grands acteurs des semi-conducteurs tels qu'Intel Corporation, Samsung et STMicroelectronics N.V. exploitent des usines à plusieurs milliards de dollars, tandis que des start-ups comme Nanoscribe et Nanoprecise se spécialisent dans l'impression photonique nanométrique et les capteurs de maintenance prédictive. La course est centrée sur les innovations matérielles, l'orchestration activée par l'IA et l'intégration verticale. Le brevet de l'Université nationale de Séoul pour un dispositif de calcul nano évolutif souligne les contributions académiques qui incubent des percées commerciales. [4]Fondation R&DB de l'Université nationale de Séoul, "Demande de brevet de dispositif de calcul nano," uspto.report

Les alliances stratégiques sont courantes. 3M a rejoint le consortium US-JOINT pour mutualiser la R&D sur l'emballage avancé, renforçant le savoir-faire en empilage de puces critique pour les modules de nanocapteurs. Dow et Carbice ont fusionné la chimie des silicones avec les interfaces thermiques à nanotubes de carbone, résolvant les problèmes de chaleur qui limitent la densité des capteurs. Les fournisseurs d'outils Veeco et Lam Research bénéficient d'une croissance du carnet de commandes à mesure que l'intensité du dépôt et de la gravure augmente pour les géométries à l'échelle nano. Pendant ce temps, le spécialiste des matériaux Materials Nexus a dévoilé des aimants sans terres rares, signalant une volonté de réduire les coûts des nomenclatures et de diversifier le risque d'approvisionnement.

La réglementation façonne la stratégie. Les entreprises qui se conforment tôt aux directives de confidentialité de type RGPD et aux directives sur le spectre térahertz obtiennent des avantages en matière d'approvisionnement. Les start-ups accordent souvent des licences de propriété intellectuelle aux acteurs établis plutôt que de développer une fabrication à forte intensité de capital, favorisant un écosystème en couches de fabricants d'équipements d'origine, de fonderies et d'orchestrateurs logiciels. Cette dynamique équilibre la vélocité d'innovation avec la résilience de la chaîne d'approvisionnement à mesure que le marché de l'Internet des Nano-Objets mûrit.

Leaders du Secteur de l'Internet des Nano-Objets

IBM Corporation

Intel Corporation

Cisco Systems, Inc.

Qualcomm Technologies, Inc.

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La refonte motivée par la conformité et la traçabilité des matériaux créent des opportunités à court terme pour les fournisseurs capables de certifier les composants électroniques nano-activés et les modules de nanocapteurs pour les marchés d'exportation. La révision par la Commission européenne de l'annexe II de la directive RoHS, qui restreint des nanomatériaux spécifiques (dioxyde de titane, oxyde de zinc, argent et points quantiques de carbone à l'échelle nanométrique) dans les équipements électriques et électroniques à compter du 1er janvier 2027, accroît la demande de transparence sur les listes de matériaux, de piles de matériaux alternatifs, ainsi que de services de test et de rapport pour les produits de détection portables, domotiques et embarqués vendus dans l'UE.

Sur le plan technologique, l'ensemble d'opportunités le plus net se déplace vers l'IoNT défini par logiciel et intégré à l'IA (AIoNT) ainsi que vers des opérations de nano-réseaux à plus longue durée de vie, plutôt que vers une différenciation au niveau des dispositifs. Des recherches publiées en 2026 sur des approches de routage et de regroupement telles qu'ENCORE pour les réseaux denses de nano-capteurs sans fil en 3D indiquent une voie pratique pour prolonger la durée de vie du réseau dans les déploiements où le réapprovisionnement énergétique est limité, y compris dans les cas d'usage industriels et environnementaux. Des normes telles que l'IEEE Std 1906.1.1-2020 (modèle de données YANG pour les systèmes de communication à l'échelle nanométrique) soutiennent également des flux de travail de simulation à opération configurables et interopérables, élargissant l'espace pour les plateformes d'orchestration qui convertissent la télémétrie au niveau moléculaire en analyses d'entreprise et en politiques de contrôle automatisées.

Développements récents du secteur

- Avril 2026 : Cisco a présenté le Cisco Universal Quantum Switch, un prototype de recherche offrant une commutation et une reconfiguration en dessous de la nanoseconde, développé dans ses laboratoires quantiques de Santa Monica. Cette initiative s'inscrit dans un programme complet de réseautage quantique et inclut une collaboration avec IBM, renforçant une approche écosystémique des architectures réseau de nouvelle génération susceptible d'influencer la manière dont les futures dorsales à haut débit et à très faible latence s'interfaceront avec les classes de dispositifs émergentes.

- Mai 2025 : 3M a rejoint le consortium US-JOINT, un groupe de 12 membres axé sur l'avancement de l'emballage des semi-conducteurs. Une capacité d'emballage améliorée soutient des modules nano-activés plus denses et plus performants et peut réduire les frictions d'intégration pour le matériel IoNT passant des essais pilotes à la fabrication à grande échelle.

- Octobre 2024 : Versarien Plc a conclu un accord de licence avec Montana Quimica pour la production de graphène au Brésil, tout en élargissant son portefeuille de graphène. Une disponibilité régionale plus large des options de matériaux liés au graphène peut soutenir la localisation des chaînes d'approvisionnement de capteurs et d'électronique nano-activés pour les applications dépendant de nanomatériaux avancés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché de l'internet des nano-objets (IoNT) est mesuré comme les revenus générés par les systèmes connectés à l'échelle nanométrique, couvrant le matériel, les logiciels et les dépenses de connectivité ou de services utilisés pour détecter, communiquer et agir sur les données selon des usages finaux définis.

Exclusions du périmètre : les dispositifs IoT grand public qui ne s'appuient pas sur des couches de détection ou de communication à l'échelle nanométrique, ainsi que les ventes de nanomatériaux purs non liées à un cas d'usage IoNT connecté, ne sont pas comptabilisées.

Aperçu de la segmentation

- Par Composant

- Matériel

- Logiciel

- Services

- Par Utilisateur Final

- Santé

- Logistique et Transport

- Défense et Aérospatiale

- Fabrication

- Énergie et Puissance

- Surveillance Environnementale

- Commerce de Détail

- Agriculture

- Villes Intelligentes et Infrastructures

- Autres Utilisateurs Finaux

- Par Technologie de Communication

- Électromagnétique

- Communication Moléculaire

- Nano RFID/NFC

- Réseaux de Nanocapteurs

- Communication par Nano-Satellite

- Autres

- Par Modèle de Déploiement

- Sur Site

- Cloud

- Hybride

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Malaisie

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la logique de demande de base et pour ancrer les hypothèses à des signaux mesurables pouvant être suivis chaque année. Nous avons référencé des sources publiques et officielles telles que les publications des régulateurs relatives aux télécommunications et au spectre, les normes et publications techniques d'organismes tels que l'IEEE et l'ISO, les références en matière de santé et de sécurité d'agences telles que la FDA et le CDC, ainsi que la littérature de recherche indexée via des dépôts académiques ouverts.

Sur le plan commercial, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les dépôts de brevets et les revues à comité de lecture sur les nanocapteurs et la nano-communication, ainsi que des couvertures de presse réputées sur les projets pilotes et déploiements. Lorsque cela était utile, des abonnements payants ont été utilisés pour les données financières des entreprises et l'intelligence économique, ainsi que pour les flux de recherche de brevets afin de cartographier les niveaux d'activité et les orientations technologiques. Les sources documentaires mentionnées ci-dessus sont purement illustratives, et de nombreuses autres références ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été réalisés au moyen d'entretiens avec des experts et d'enquêtes structurées auprès de fournisseurs de composants, d'intégrateurs de systèmes, de chercheurs et d'acheteurs impliqués dans les cas d'usage de la santé, de la logistique, de la défense, de l'industrie manufacturière et de l'énergie, dans les principales régions. Les réponses des participants ont été utilisées pour confirmer ce qui est effectivement déployé commercialement par rapport à ce qui reste au stade d'essais en laboratoire, et pour affiner les fourchettes de prix, le calendrier d'adoption et le rôle pratique des options de connectivité selon la géographie.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Dirigeants (CXO) : 15 % | APAC : 48 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 33 % |

| Acteurs plus petits : 18 % | Managers : 52 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à l'aide d'une combinaison de vérifications descendantes et ascendantes afin que les totaux restent explicables et liés à des signaux d'adoption réels. L'approche descendante reconstitue les dépenses adressables en cartographiant la pénétration de l'IoNT dans les flux de travail d'usage final prioritaires, puis en la traduisant en un pool de dépenses à l'aide de l'intensité de déploiement typique et des cycles de remplacement. Ces totaux sont ensuite corroborés à l'aide d'approximations ascendantes sélectives, telles que des fourchettes de revenus de fournisseurs échantillonnées, des vérifications de canaux au niveau des programmes, et des constructions volume multiplié par prix de vente moyen (ASP) pour les nœuds de nano-détection couramment déployés.

Les principaux intrants utilisés dans le modèle incluent le rythme de commercialisation des nanocapteurs et nano-actionneurs, la part des programmes pilotes évoluant vers des déploiements payants, le mix technologique de communication (par exemple, électromagnétique versus communication moléculaire lorsque cela est pertinent), la répartition typique entre matériel, logiciel et services de connectivité, ainsi que l'appétit budgétaire par région dans la défense, la santé et la surveillance industrielle. Pour les prévisions, une analyse de scénarios a été utilisée car ce marché peut évoluer par paliers lorsque les projets pilotes montent en échelle, et les hypothèses ont été testées au moyen des points de vue d'experts sur les échéances et la progression attendue des prix. Lorsque les intrants ascendants étaient rares, les lacunes ont été comblées en utilisant des trajectoires d'adoption prudentes et en maintenant les dépenses implicites par déploiement alignées sur les fourchettes confirmées lors des entretiens.

Validation des données et cycle de mise à jour

La validation a été effectuée par des vérifications répétées des écarts entre signaux indépendants, puis examinée selon un processus analytique clair et étape par étape avant la finalisation des chiffres. Nous avons comparé les résultats aux attentes en matière de mix de composants, aux volumes de déploiement implicites et à la cohérence des répartitions régionales, et retravaillé toute valeur aberrante jusqu'à ce que les calculs et le récit s'alignent.

Lorsqu'une variation importante était observée, les répondants étaient recontactés pour confirmer si elle provenait du prix, du calendrier ou de l'interprétation du périmètre, puis les hypothèses étaient mises à jour et consignées. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels qu'un changement réglementaire, l'annonce d'un déploiement majeur ou un changement d'étape dans la maturité de fabrication. Avant la livraison, un analyste effectue une nouvelle passe afin que les clients reçoivent la vision la plus récente.

Taille du marché de l'Internet des nano-objets selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour l'IoNT varient souvent car ce domaine en est encore à un stade précoce, et différentes études mélangent des prototypes de recherche avec des déploiements commerciaux, ou comptabilisent des catégories nano-activées adjacentes qui ne sont pas toujours connectées. Les différences proviennent également de la manière dont chaque éditeur traite les revenus de services, de la rapidité à laquelle les prix de vente moyens (ASP) sont supposés baisser, et des régions considérées comme représentant une demande active aujourd'hui par rapport à un potentiel futur.

Les nanocapteurs et nanomatériaux autonomes vendus sans cas d'usage de réseautage connecté se situent hors du périmètre de Mordor Intelligence, ce qui peut faire augmenter certains totaux publiés même pour la même année. Une autre lacune récurrente est l'utilisation de courbes d'adoption agressives pour les scénarios d'infrastructures intelligentes sans vérifier si les déploiements ont dépassé le stade pilote, ce qui peut modifier sensiblement la valeur du marché.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 28,70 milliards USD (2026) | |

| Cabinet de conseil mondial A | 11,10 milliards USD (2025) | Utilise une année de référence antérieure et un pool de demande à court terme plus restreint, axé sur les déploiements actuellement tarifés, ce qui peut sous-estimer la montée en échelle ultérieure qui apparaît les années suivantes. |

| Éditeur sectoriel B | 14,70 milliards USD (2026) | Applique une courbe d'adoption plus rapide et une cartographie sectorielle plus large, ce qui peut inclure des solutions nano-activées adjacentes et des hypothèses de rattachement de services plus élevées, gonflant ainsi les totaux par rapport à une vision des seules dépenses IoNT connectées. |

Pris ensemble, l'écart provient principalement de ce qui est comptabilisé comme dépenses prêtes pour l'IoNT, ainsi que de la rapidité avec laquelle les projets pilotes se convertissent en déploiements et services récurrents. En maintenant le modèle ancré à des signaux de déploiement observables, à la composition des composants et à des fourchettes de prix vérifiées lors d'entretiens, le chiffre obtenu reste traçable à des intrants clairs et peut être reproduit lorsque de nouvelles données apparaissent.

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché de l'Internet des Nano-Objets ?

La taille du Marché de l'Internet des Nano-Objets devrait atteindre 28,7 milliards USD en 2026 et croître à un TCAC de 24,85 % pour atteindre 87,06 milliards USD d'ici 2031.

Quelle est la valeur actuelle du marché de l'Internet des Nano-Objets ?

Le marché a généré 28,7 milliards USD en 2026 et devrait atteindre 87,06 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché de l'Internet des Nano-Objets ?

Les villes intelligentes et les infrastructures mènent la croissance, progressant à un TCAC projeté de 27,05 % jusqu'en 2031.

Pourquoi les modèles de déploiement hybrides gagnent-ils du terrain ?

Ils équilibrent le besoin de traitement en périphérie en temps réel avec l'analytique basée sur le cloud, offrant une faible latence tout en respectant les règles de souveraineté des données.

Quelle région connaîtra la croissance la plus élevée ?

L'Asie-Pacifique devrait se développer à un TCAC de 27,62 % en raison des forts investissements dans l'Industrie 4.0 et d'une infrastructure 5G robuste.

Quel est le principal défi de sécurité pour les réseaux de nanocapteurs ?

Les dispositifs à ressources limitées peinent à exécuter un chiffrement robuste, les exposant à des risques de confidentialité des données et de cyberattaques.

Comment les innovations matérielles influencent-elles le marché ?

Des percées telles que les aimants sans terres rares et les interfaces thermiques à nanotubes de carbone réduisent les coûts et améliorent les performances, accélérant l'adoption commerciale dans de multiples secteurs.

Dernière mise à jour de la page le: