Taille et part du marché de l'Internet des objets médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 65.71 Milliards de dollars |

| Taille du Marché (2031) | 145.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.19% CAGR |

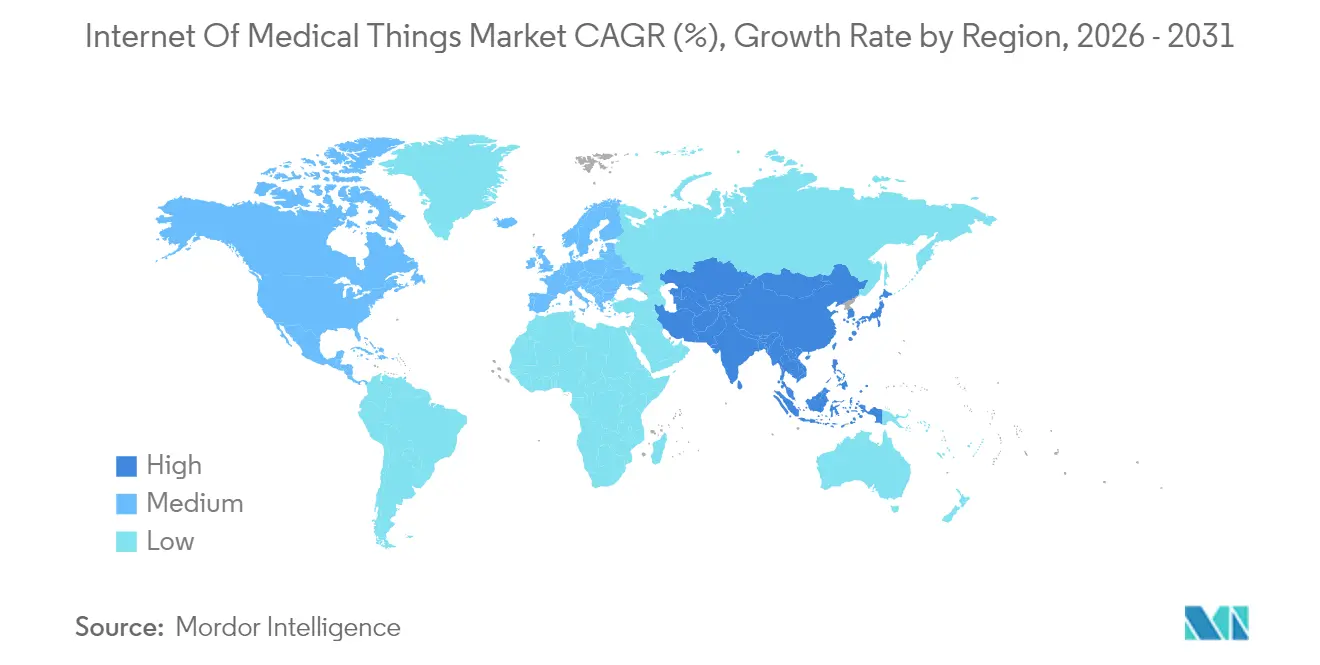

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'Internet des objets médicaux par Mordor Intelligence

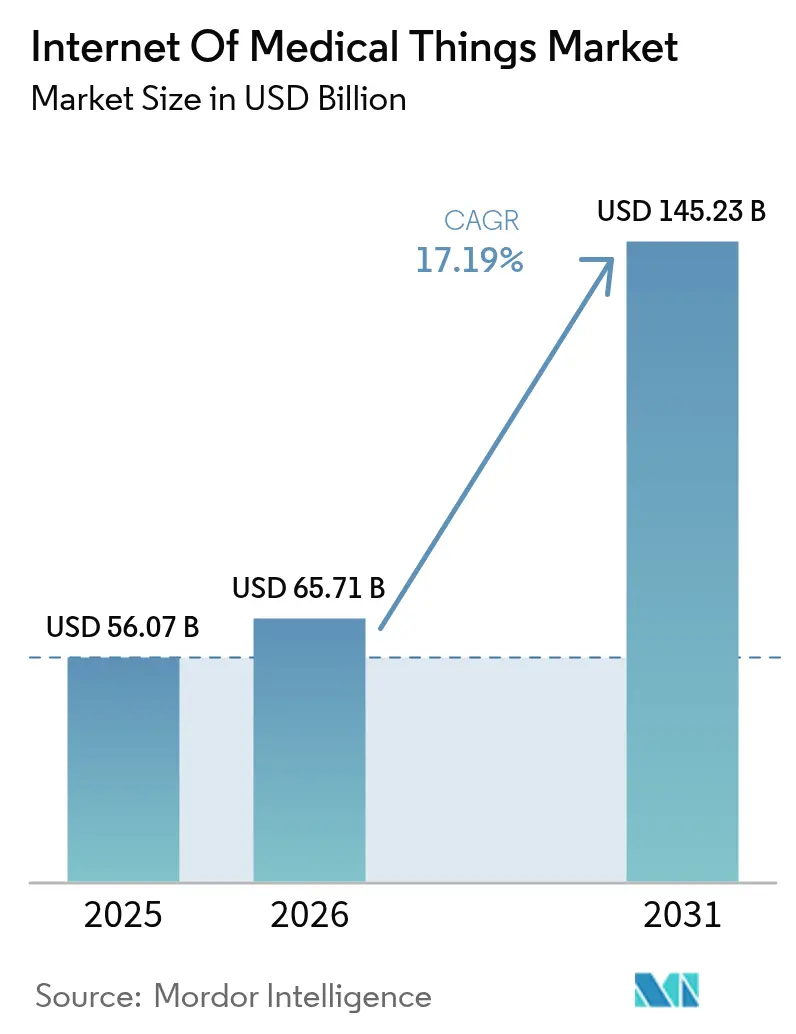

La taille du marché de l'Internet des objets médicaux devrait passer de 56,07 milliards USD en 2025 à 65,71 milliards USD en 2026 et devrait atteindre 145,23 milliards USD d'ici 2031, à un CAGR de 17,19 % sur la période 2026-2031. La forte dynamique reflète le passage des prestataires de soins de santé à des modèles de soins connectés qui combinent l'analyse de données en temps réel avec la surveillance à distance pour réduire les coûts et améliorer les résultats. La croissance bénéficie également des capteurs d'IA à ultra-faible consommation, des déploiements de réseaux 5G privés sur les campus hospitaliers et des exigences en matière de cyber-assurance qui imposent une visibilité totale des appareils. Les nouvelles règles de remboursement qui récompensent les améliorations mesurables des résultats maintiennent les flux de capitaux vers les solutions connectées, tandis que les pénuries de semi-conducteurs stimulent l'innovation dans les architectures de périphérie qui réduisent les dépendances matérielles. Sur le plan régional, l'Amérique du Nord maintient son leadership grâce à une infrastructure mature et une réglementation favorable, tandis que l'Asie-Pacifique enregistre la plus forte expansion, les investissements dans la 5G et les programmes de santé numérique soutenus par les gouvernements accélérant l'adoption.

Points clés du rapport

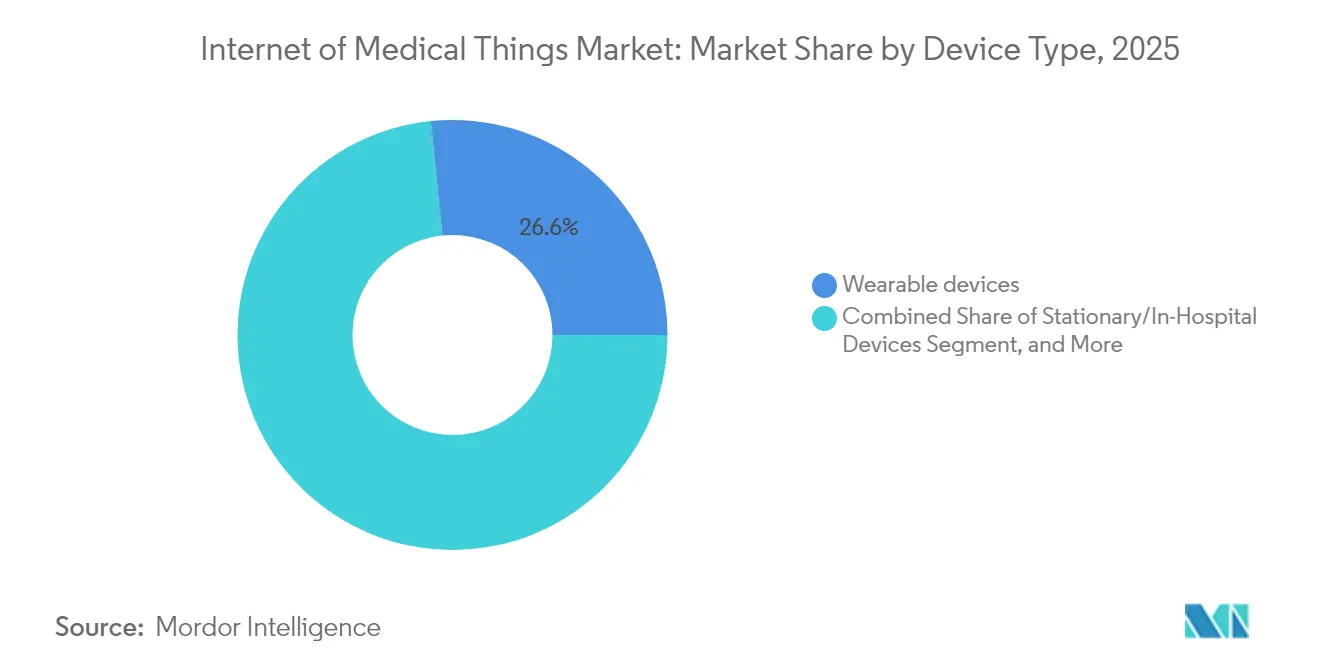

- Par type d'appareil, les appareils portables ont dominé avec 26,62 % de la part du marché de l'Internet des objets médicaux en 2025, tandis que les appareils implantables devraient croître à un CAGR de 19,04 % jusqu'en 2031.

- Par type de produit, les appareils de surveillance des signes vitaux ont représenté 32,08 % de la taille du marché de l'Internet des objets médicaux en 2025 ; les appareils cardiaques implantables devraient se développer à un CAGR de 17,62 % jusqu'en 2031.

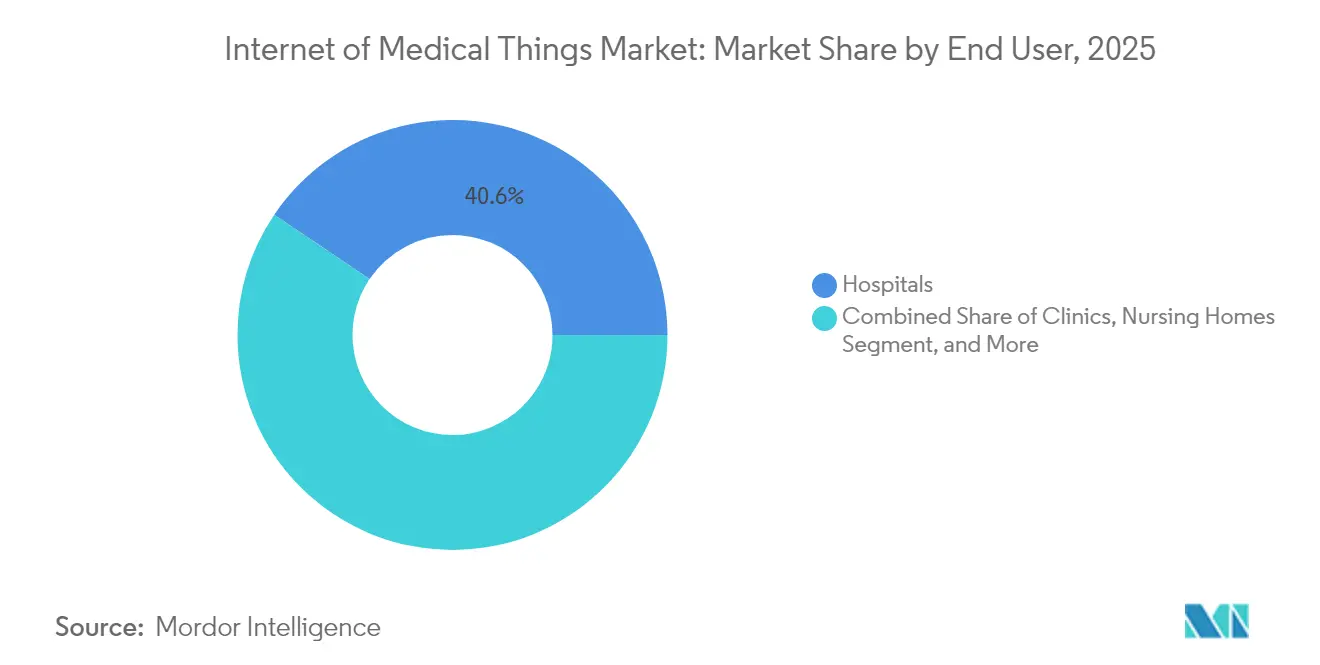

- Par utilisateur final, les hôpitaux ont représenté 40,56 % de la taille du marché de l'Internet des objets médicaux en 2025, tandis que les environnements de soins à domicile progressent à un CAGR de 18,25 % jusqu'en 2031.

- Par technologie de connectivité, le Wi-Fi a maintenu une part de revenus de 44,28 % en 2025 ; l'IoT cellulaire et le LPWAN devraient croître à un CAGR de 19,83 % jusqu'en 2031.

- Par région, l'Amérique du Nord détenait 38,22 % de la part du marché de l'Internet des objets médicaux en 2025, et l'Asie-Pacifique devrait enregistrer un CAGR de 20,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'Internet des objets médicaux

Analyse de l'impact des moteurs*

| Moteur | ( ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression à la réduction des coûts sur les systèmes de santé mondiaux | +3.20% | Mondial | Moyen terme (2 à 4 ans) |

| Prolifération des appareils portables et implantables connectés | +4.10% | Amérique du Nord et UE, cœur de l'APAC | Court terme (≤ 2 ans) |

| Passage à des modèles de surveillance des patients à distance et basés sur les résultats | +3.80% | Mondial, gains précoces en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Déploiement de réseaux 5G privés et de périphérie dans les hôpitaux | +2.90% | Amérique du Nord et UE, marchés émergents d'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression à la réduction des coûts sur les systèmes de santé mondiaux

Les prestataires de soins de santé font face à une forte escalade des coûts, les perturbations de la chaîne d'approvisionnement aux États-Unis ayant fait augmenter les dépenses de 15 % en 2025. Les appareils connectés réduisent les temps d'arrêt imprévus grâce à la maintenance prédictive et au suivi des actifs en temps réel, comme l'illustrent les économies de 9 millions USD réalisées par RWJBarnabas Health après le déploiement d'un système de localisation qui a éliminé les pertes d'appareils[1]« Les systèmes de localisation en temps réel offrent un retour sur investissement », Stanley Healthcare, stanleyhealthcare.com. Le remboursement basé sur la valeur amplifie l'adoption, car les hôpitaux doivent documenter les améliorations des résultats parallèlement aux contrôles des coûts. Les budgets d'investissement traitent par conséquent le marché de l'Internet des objets médicaux comme une infrastructure essentielle, ce qui entraîne des engagements d'approvisionnement pluriannuels. Les assureurs lient en outre le remboursement aux économies documentées, renforçant un cycle qui oriente les fonds d'exploitation vers les plateformes connectées.

Prolifération des appareils portables et implantables connectés

Les avancées en matière d'alimentation sans fil et de réseaux de capteurs miniaturisés permettent désormais des appareils sans batterie qui ne transmettent que les données pertinentes, préservant ainsi la bande passante et l'énergie. L'Université Brown a démontré des capteurs de la taille d'un grain de sel capables de surveiller simultanément la pression intracrânienne et la glycémie, permettant des soins continus sans chirurgie récurrente. La demande des consommateurs pour des données de santé préventive élargit le déploiement au-delà des environnements cliniques, garantissant que le marché de l'Internet des objets médicaux trouve une croissance dans le bien-être ainsi que dans la gestion des maladies. Les fabricants d'appareils intègrent une IA de périphérie qui filtre le bruit avant la transmission, réduisant les coûts de traitement en nuage. Les voies réglementaires s'assouplissent à mesure que les données de performance réelles s'accumulent, raccourcissant les cycles d'approbation pour les implants de nouvelle génération.

Passage à des modèles de surveillance des patients à distance et basés sur les résultats

Les contrats liés aux résultats récompensent les prestataires pour des améliorations mesurables plutôt que pour le volume de services, accélérant l'adoption des appareils connectés[2]Marie Johnson, « Le modèle Hôpital à domicile économise des millions », American Hospital Association, aha.org. Le hub virtuel de Guthrie Clinic a permis d'économiser 7 millions USD en main-d'œuvre et de réduire le taux de rotation des infirmières à 13 % grâce à la surveillance à distance. La COVID-19 a validé les modèles d'hôpital à domicile qui bénéficient désormais d'un remboursement de routine sur les marchés matures. L'Asie-Pacifique dépasse les autres régions dans l'adoption des outils de santé numérique, avec un soutien à la décision par IA intégré dans de nombreux systèmes publics. Le marché de l'Internet des objets médicaux en bénéficie car les flux de données continus soutiennent des parcours de soins personnalisés tout en allégeant les contraintes de capacité.

Déploiement de réseaux 5G privés et de périphérie dans les hôpitaux

Les hôpitaux considèrent la 5G privée comme fondamentale pour les applications sensibles à la latence telles que la chirurgie à distance. Le programme VGR-5G suédois de 35 millions USD relie 500 établissements médicaux, remplaçant les systèmes vocaux DECT hérités. Le premier hôpital affilié de l'Université de Soochow en Chine a connecté plus de 3 000 appareils sur un réseau 5G, réduisant le temps de déploiement de 90 %. Les nœuds de calcul de périphérie traitent l'imagerie et la surveillance par IA sur site, réduisant les besoins en bande passante et améliorant la résilience lors des interruptions de connectivité. La capacité à l'épreuve du temps de ces réseaux pour les volumes de données en explosion à mesure que le marché de l'Internet des objets médicaux se développe.

Analyse de l'impact des freins*

| Frein | ( ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Manque de compétences IoT internes dans les organisations prestataires | -2.10% | Mondial, aigu dans les marchés en développement | Moyen terme (2 à 4 ans) |

| Hausse des primes de rançongiciels détournant les budgets IoMT | -2.30% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Manque de compétences IoT internes dans les organisations prestataires

Trente pour cent des entreprises de soins de santé citent les pénuries d'expertise en sécurité des données comme un obstacle à l'adoption. Les hôpitaux de plus petite taille peinent à recruter des ingénieurs compétents en cybersécurité, creusant l'écart entre les systèmes bien dotés en ressources et les établissements ruraux. Les services gérés comblent certains besoins mais introduisent des risques de dépendance vis-à-vis des fournisseurs et des frais d'abonnement. Les déficits de talents sont prononcés en Asie du Sud-Est malgré une forte intention d'investissement. Sans équipes internes solides, les délais de déploiement s'allongent, ralentissant la pénétration du marché de l'Internet des objets médicaux.

Hausse des primes de rançongiciels détournant les budgets IoMT

Les incidents de rançongiciels dans le secteur de la santé atteignent désormais en moyenne une violation par semaine, avec des coûts par incident atteignant 10,93 millions USD. Les assureurs exigent une authentification multifactorielle et une segmentation du réseau avant la souscription, détournant les fonds de l'acquisition d'appareils vers les contrôles de sécurité. Le taux de paiement de rançon de 61 % du secteur encourage les attaquants, obligeant les prestataires à donner la priorité aux défenses cybernétiques plutôt qu'à l'expansion de la connectivité. Par conséquent, les organisations font face à un dilemme du type « l'œuf ou la poule » : elles ont besoin d'outils de visibilité pour être éligibles à l'assurance, mais nécessitent une assurance pour approuver les investissements dans les appareils, ce qui tempère la croissance à court terme du marché de l'Internet des objets médicaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les implantables stimulent la vague d'innovation

Les appareils implantables représentent le segment à la croissance la plus rapide, avec un CAGR projeté de 19,04 % jusqu'en 2031, tandis que les appareils portables ont maintenu leur leadership avec 26,62 % de la taille du marché de l'Internet des objets médicaux en 2025. Le transfert d'énergie sans fil et les capteurs sub-millimétriques éliminent les remplacements de batteries et permettent une mesure continue de plusieurs paramètres. Les systèmes fixes en milieu hospitalier restent des hubs de connectivité pour l'orchestration du réseau, garantissant l'intégrité des données sur des milliers de points de terminaison.

Le capteur de fluorescence alimenté par ultrasons de l'Université de Californie montre comment l'imagerie des tissus profonds peut guider la thérapie contre le cancer sans fils externes. Les appareils portables absorbent ces avancées, combinant la fusion de capteurs avec l'analyse de périphérie pour émettre des alertes en temps opportun. Les lentilles de contact intelligentes émergentes et les sondes biodégradables ajoutent des opportunités de niche qui diversifient le marché de l'Internet des objets médicaux. Les approbations réglementaires favorisent les implants qui démontrent une sécurité longitudinale et des bénéfices sur les résultats, encourageant des dépenses soutenues en R&D.

Par type de produit : les appareils cardiaques accélèrent la croissance

Les produits de surveillance des signes vitaux détenaient une part de 32,08 % en 2025, démontrant leur rôle d'outils de référence dans tous les environnements de soins. Les appareils cardiaques implantables sont appelés à croître à un CAGR de 17,62 %, soutenus par la neuromodulation en boucle fermée qui optimise la thérapie sur la base d'un retour neural en temps réel. Les moniteurs respiratoires gagnent en pertinence en raison de la prévalence croissante de la BPCO, tandis que les machines d'anesthésie intègrent des capteurs connectés pour améliorer la sécurité peropératoire.

Les algorithmes de maintenance prédictive appliqués aux systèmes d'imagerie et aux ventilateurs réduisent les temps d'arrêt et prolongent la durée de vie des actifs. Les distributeurs automatiques de médicaments intelligents et les équipements de rééducation connectés élargissent l'engagement au-delà des soins aigus, ajoutant des flux de revenus récurrents pour les fournisseurs. Ensemble, ces dynamiques élèvent le marché de l'Internet des objets médicaux et améliorent la valeur de l'écosystème multi-appareils.

Par utilisateur final : les environnements de soins à domicile transforment la prestation

Les hôpitaux ont conservé 40,56 % de la taille du marché de l'Internet des objets médicaux en 2025, mais les environnements de soins à domicile devraient croître à un CAGR de 18,25 % à mesure que les services hospitaliers virtuels deviennent courants. La surveillance continue à domicile réduit les réadmissions et libère des lits d'hôpital pour les cas de plus haute acuité. Les cliniques et les maisons de retraite adoptent des flux de travail connectés pour optimiser les effectifs et coordonner la gestion des maladies chroniques.

Le hub virtuel de Guthrie Clinic illustre les économies de coûts et les avantages en matière de fidélisation du personnel, constituant un modèle de référence pour des déploiements similaires. Les progrès des capteurs sans fil prêts à l'emploi abaissent les barrières à l'installation, permettant aux prestataires de plus petite taille d'offrir une surveillance à distance de qualité clinique. Ces tendances étendent le marché de l'Internet des objets médicaux aux soins communautaires et ouvrent la voie à des offres de services préventifs.

Par technologie de connectivité : l'IoT cellulaire prend de l'élan

Le Wi-Fi représentait 44,28 % des revenus en 2025, mais les solutions IoT cellulaires et LPWAN devraient progresser à un CAGR de 19,83 % jusqu'en 2031, les prestataires étendant la surveillance au-delà des murs des établissements. La 5G privée au sein des hôpitaux réserve une bande passante dédiée aux applications critiques, tandis que le LTE-M et le NB-IoT prennent en charge les appareils à faible consommation sur de vastes zones géographiques.

Le Bluetooth continue de relier les appareils portables aux smartphones, et le Zigbee reste pertinent pour les environnements à forte densité de capteurs. Les liaisons Li-Fi et satellite émergentes desservent les sites distants ou blindés, créant des architectures multi-chemins qui améliorent la fiabilité. Le traitement de périphérie au niveau de la passerelle radio réduit les besoins en transport, améliorant la scalabilité pour le marché de l'Internet des objets médicaux.

Analyse géographique

L'Amérique du Nord a commandé une part de 38,22 % en 2025, portée par une infrastructure de santé numérique mature et des voies réglementaires qui encouragent l'interopérabilité. Les alliances public-privé accélèrent les projets pilotes de 5G privée et les diagnostics activés par l'IA. Le Canada et le Mexique ajoutent de l'élan grâce à des initiatives de télésanté financées par les gouvernements, tandis que la hausse des primes de cyber-assurance et les pénuries de semi-conducteurs tempèrent les déploiements d'appareils à court terme. L'intégration des systèmes hérités reste un obstacle à forte intensité de capital, mais de solides modèles de remboursement maintiennent la progression du marché de l'Internet des objets médicaux.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 20,71 %. Les dépenses de la Chine en matière d'informatisation médicale en 2024 ont dépassé 800 milliards CNY, soulignant le soutien de l'État. Le Japon et la Corée du Sud s'appuient sur leur fabrication avancée pour livrer des capteurs de nouvelle génération, et le déploiement national du dossier médical électronique en Inde favorise la standardisation. Les pénuries de personnel qualifié persistent, mais la formation transfrontalière et les services gérés en nuage réduisent l'écart. La collaboration régionale diffuse les meilleures pratiques, assurant une large participation au marché en expansion de l'Internet des objets médicaux.

L'Europe enregistre des gains réguliers soutenus par la conformité au Règlement sur les dispositifs médicaux qui clarifie les exigences relatives aux appareils connectés. L'Allemagne, le Royaume-Uni et la France mènent l'adoption grâce à des programmes de modernisation financés, tandis que l'Italie et l'Espagne exploitent les fonds de relance de l'UE pour moderniser les infrastructures. Les lois strictes sur la confidentialité des données augmentent les coûts de mise en œuvre mais renforcent la confiance des patients. Le Kantonsspital Baden en Suisse a installé plus de 7 000 capteurs avec Siemens, prouvant la scalabilité des visions d'hôpital intelligent. Des politiques harmonisées permettent aux économies plus petites de s'appuyer sur les cadres régionaux, maintenant l'élan du marché de l'Internet des objets médicaux à travers le continent.

Paysage concurrentiel

Le marché de l'Internet des objets médicaux reste modérément fragmenté, avec des fabricants d'appareils établis et des spécialistes de la cybersécurité se disputant le leadership. GE Healthcare, Philips et Medtronic se différencient en intégrant la connectivité dans leurs portefeuilles d'imagerie, de surveillance et de thérapeutique, tandis que les nouveaux entrants mettent l'accent sur des plateformes définies par logiciel qui découplent l'intelligence du matériel dédié. Les fournisseurs de cybersécurité tels qu'Armis et Cynerio sécurisent les infrastructures critiques en découvrant les appareils non gérés ; Armis rapporte identifier deux fois plus d'actifs que ce que les clients estimaient initialement.

Les acquisitions stratégiques accélèrent le développement des capacités. Stryker a acquis care.ai pour intégrer l'intelligence ambiante dans les flux de travail infirmiers, et BD a dépensé 4,2 milliards USD pour l'unité de soins intensifs d'Edwards Lifesciences afin d'approfondir la surveillance intelligente. Les dépôts de brevets se concentrent autour de l'alimentation sans fil, des capteurs IA et de la sécurité à confiance zéro. Le brevet de glucose non invasif de Samsung laisse entrevoir un potentiel de perturbation concurrentielle.

Les contraintes de la chaîne d'approvisionnement déplacent l'attention vers l'informatique de périphérie qui réduit le nombre de puces. Les fournisseurs proposant des solutions complètes couvrant l'appareil, les données et la défense gagnent la préférence à mesure que les hôpitaux recherchent des modèles de service à interlocuteur unique. Les stipulations de cyber-assurance poussent à des offres conjointes qui associent la surveillance à la détection des menaces, renforçant les partenariats entre fabricants d'appareils et entreprises de sécurité. Ces dynamiques façonnent un écosystème où la collaboration remplace souvent la concurrence à somme nulle pour libérer la valeur du marché de l'Internet des objets médicaux.

Leaders du secteur de l'Internet des objets médicaux

GE Healthcare

Koninklijke Philips N.V.

Medtronic plc

Cisco Systems, Inc.

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : GE HealthCare a réalisé un chiffre d'affaires de 4,8 milliards USD au T1 2025, citant la demande pour l'IRM activée par l'IA et le lancement de l'injection Flyrcado.

- Février 2025 : GE HealthCare a dévoilé un partenariat de 200 millions GBP avec Nuffield Health pour déployer des équipements de diagnostic à travers le Royaume-Uni.

- Décembre 2024 : Lauxera Capital Partners a acquis Galen Data pour renforcer la connectivité cloud sécurisée pour les dispositifs médicaux.

- Octobre 2024 : Siemens et le Kantonsspital Baden ont commencé à installer 7 000 capteurs IoT dans des établissements de santé suisses.

Portée du rapport sur le marché mondial de l'Internet des objets médicaux

L'Internet des objets médicaux (IoMT), un sous-ensemble des technologies de l'Internet des objets (IoT), est constitué d'appareils médicaux et de technologies de l'information de santé interconnectés ainsi que d'applications. Les appareils IoMT transmettent des données sur un réseau sécurisé pour connecter les médecins, les patients et les dispositifs médicaux tels que les équipements de diagnostic, les équipements hospitaliers et les technologies portables.

L'IoMT, également connu sous le nom d'IoT de santé, utilise l'automatisation, les capteurs et l'intelligence basée sur les machines, similaire aux appareils IoT généraux, pour réduire la dépendance à l'intervention humaine lors des procédures de soins de santé de routine et des opérations de surveillance de routine. L'IoMT réduit le besoin de visites inutiles chez le médecin et à l'hôpital en donnant aux patients et aux prestataires un meilleur accès aux informations de santé d'un patient.

Le marché de l'Internet des objets médicaux (IoMT) est segmenté par appareils (appareils portables, appareils fixes, appareils implantables), produits (appareils de surveillance des signes vitaux, appareils cardiaques implantables, appareils respiratoires, systèmes d'imagerie), utilisateurs finaux (hôpitaux, cliniques) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Appareils portables |

| Appareils fixes/hospitaliers |

| Appareils implantables |

| Autres types d'appareils |

| Appareils de surveillance des signes vitaux |

| Appareils cardiaques implantables |

| Appareils respiratoires |

| Machines d'anesthésie |

| Systèmes d'imagerie |

| Ventilateurs |

| Autres produits |

| Hôpitaux |

| Cliniques |

| Maisons de retraite |

| Centres de soins de longue durée |

| Environnements de soins à domicile |

| Zigbee |

| Bluetooth |

| Wi-Fi |

| IoT cellulaire/LPWAN |

| Autres technologies |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type d'appareil | Appareils portables | ||

| Appareils fixes/hospitaliers | |||

| Appareils implantables | |||

| Autres types d'appareils | |||

| Par type de produit | Appareils de surveillance des signes vitaux | ||

| Appareils cardiaques implantables | |||

| Appareils respiratoires | |||

| Machines d'anesthésie | |||

| Systèmes d'imagerie | |||

| Ventilateurs | |||

| Autres produits | |||

| Par utilisateur final | Hôpitaux | ||

| Cliniques | |||

| Maisons de retraite | |||

| Centres de soins de longue durée | |||

| Environnements de soins à domicile | |||

| Par technologie de connectivité | Zigbee | ||

| Bluetooth | |||

| Wi-Fi | |||

| IoT cellulaire/LPWAN | |||

| Autres technologies | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'Internet des objets médicaux ?

Le marché a atteint 65,71 milliards USD en 2026 et devrait croître jusqu'à 145,23 milliards USD d'ici 2031, reflétant un CAGR de 17,19 %.

Quel type d'appareil domine le marché de l'Internet des objets médicaux ?

Les appareils portables sont en tête avec une part de 26,62 % en 2025, tandis que les implantables affichent la croissance la plus rapide à un CAGR de 19,04 %.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les déploiements de 5G financés par les gouvernements, les programmes nationaux de santé numérique et la hausse des dépenses de santé poussent la croissance régionale à un CAGR de 20,71 %.

Comment les réseaux 5G privés affectent-ils les déploiements IoMT hospitaliers ?

La 5G privée permet des connexions à ultra-faible latence pour des applications telles que la chirurgie à distance et le traitement IA de périphérie, réduisant le temps et le coût de déploiement.

Quels sont les principaux freins à l'adoption de l'IoMT ?

Les pénuries de compétences dans les équipes informatiques des prestataires et la hausse des primes d'assurance contre les rançongiciels détournent les dépenses des nouveaux déploiements d'appareils vers la cybersécurité.

Quelles entreprises réalisent des mouvements stratégiques notables dans l'espace IoMT ?

Les faits saillants récents incluent l'acquisition de care.ai par Stryker pour les flux de travail de soins virtuels et l'achat par BD de l'unité de soins intensifs d'Edwards Lifesciences pour 4,2 milliards USD.

Dernière mise à jour de la page le: