Taille et Part du Marché des Terminaux de Point de Vente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

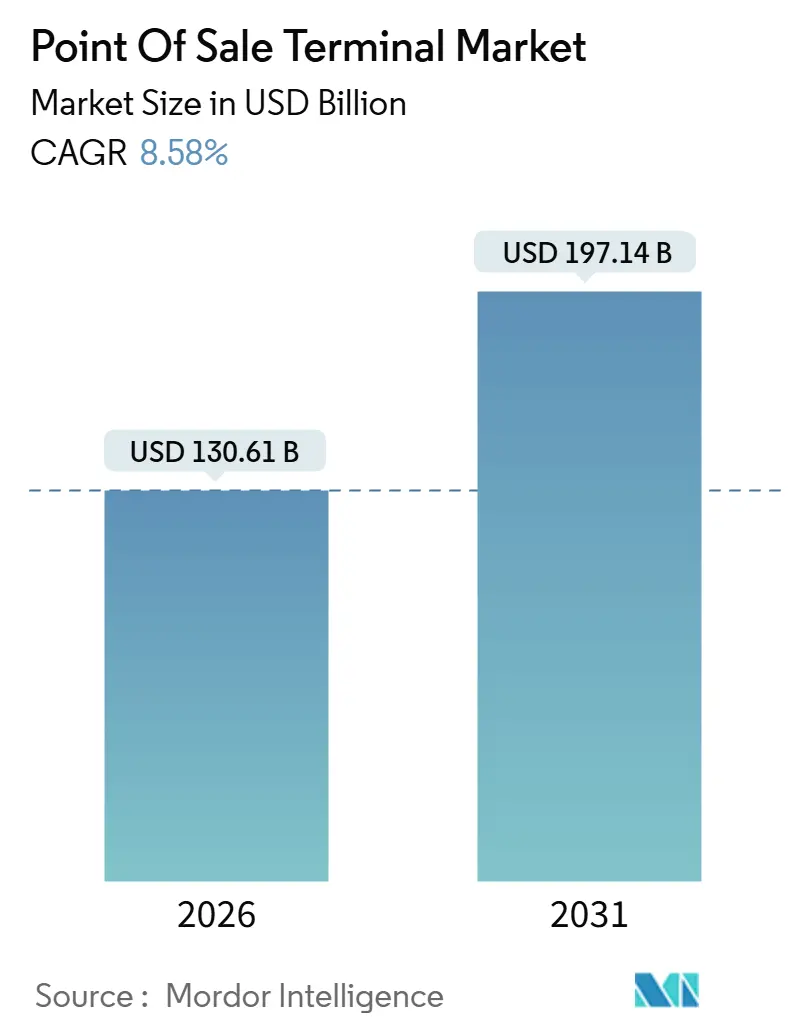

| Taille du Marché (2026) | 130.61 Milliards de dollars |

| Taille du Marché (2031) | 197.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.58% CAGR |

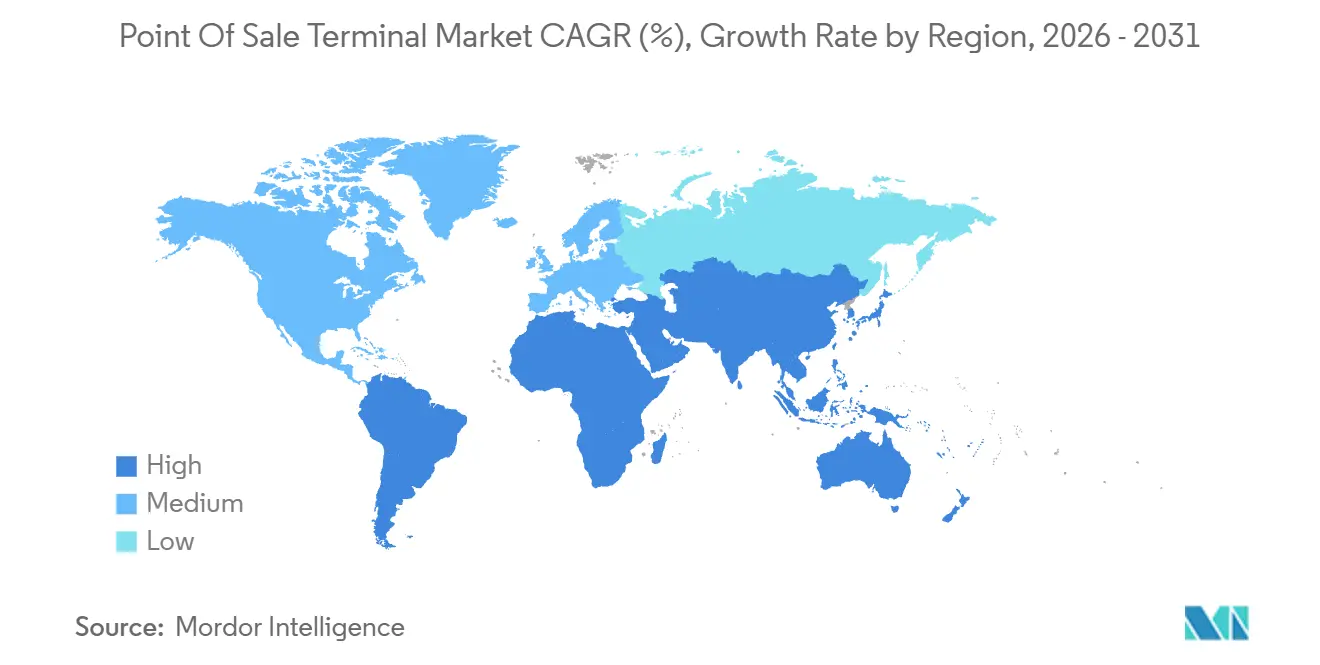

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Terminaux de Point de Vente par Mordor Intelligence

La taille du Marché des Terminaux de Point de Vente s'élevait à 130,61 milliards USD en 2026 et devrait atteindre 197,14 milliards USD d'ici 2031, ce qui correspond à un CAGR de 8,58 % sur la période 2026-2031. La demande est en hausse alors que les gouvernements légifèrent sur la facturation électronique, que les détaillants orchestrent des processus de paiement omnicanaux fluides et que les prestataires de soins de santé accélèrent leur facturation numérique. La banalisation du matériel, les logiciels natifs du cloud et la finance intégrée remodèlent l'économie des fournisseurs, tandis que l'acceptation sans contact et les portefeuilles mobiles maintiennent la pertinence des paiements en présence de la carte. La volatilité de la chaîne d'approvisionnement en semi-conducteurs s'atténue, mais les normes de cybersécurité telles que PCI DSS v4.0 ont alourdi les coûts de conformité. La concurrence se déplace vers des plateformes axées sur les logiciels qui monétisent les abonnements plutôt que les ventes d'appareils uniques, réduisant ainsi les marges des fabricants de matériel traditionnels.

Principaux Enseignements du Rapport

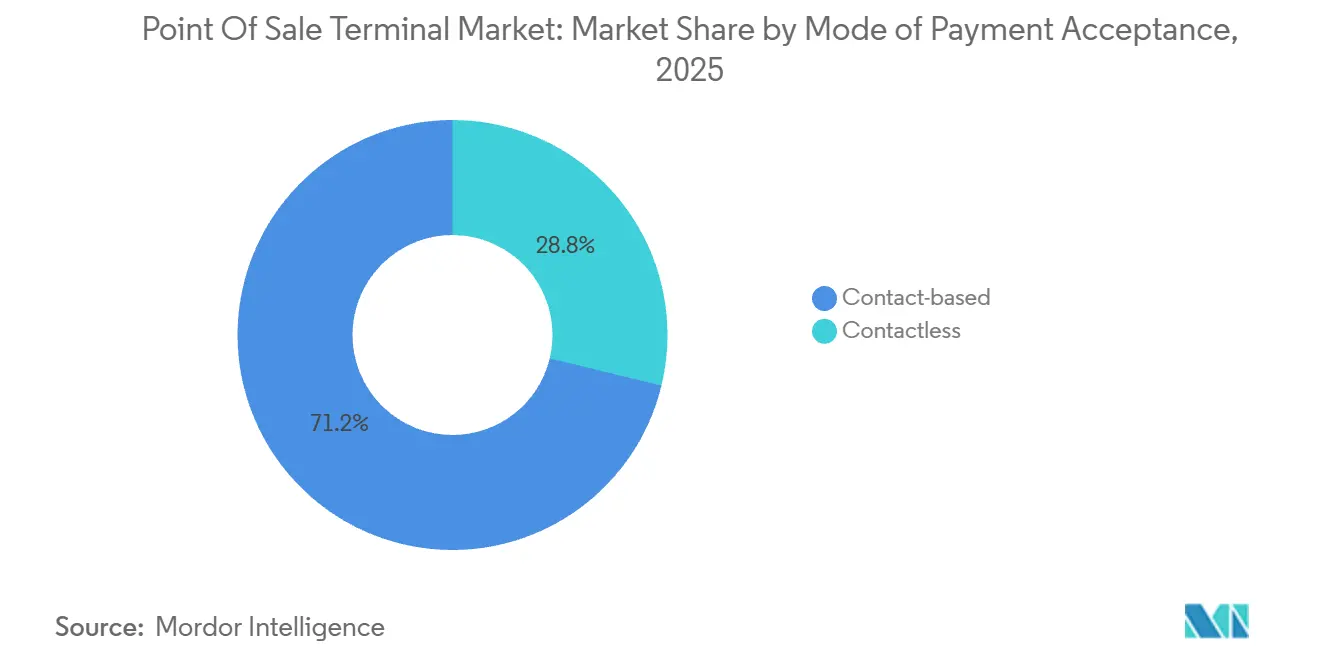

- Par mode d'acceptation des paiements, les terminaux basés sur le contact ont dominé avec une part de revenus de 71,23 % en 2025 ; les systèmes sans contact se développent à un CAGR de 9,32 % jusqu'en 2031.

- Par type de terminal de point de vente, les systèmes fixes ont représenté 54,42 % de la part du Marché des Terminaux de Point de Vente en 2025, tandis que les variantes mobiles et portables progressent à un CAGR de 9,67 % jusqu'en 2031.

- Par composant, le matériel a généré 63,14 % des revenus de 2025, tandis que le logiciel devrait croître à un CAGR de 9,83 % sur la période 2026-2031.

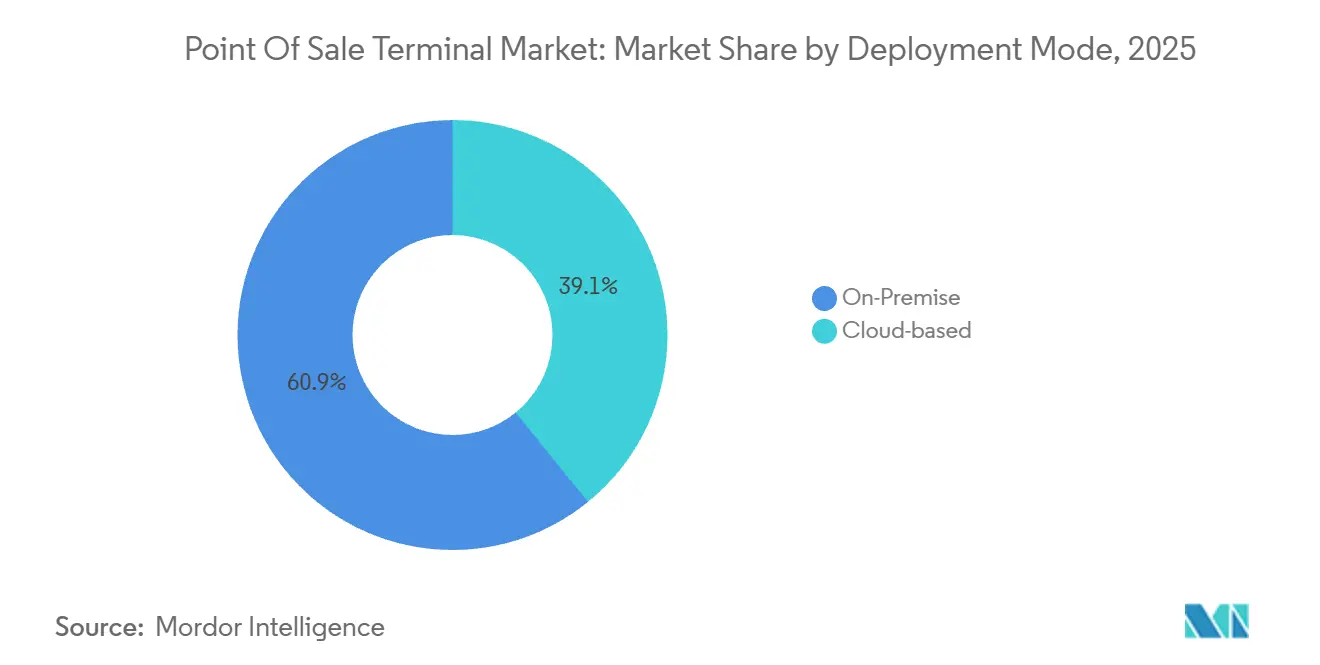

- Par mode de déploiement, les installations sur site détenaient une part de 60,86 % en 2025 ; les architectures cloud se développent à un CAGR de 9,48 % sur la fenêtre de prévision.

- Par secteur d'utilisation final, le commerce de détail a capté 34,83 % de la demande de 2025, tandis que le secteur de la santé devrait afficher un CAGR de 10,23 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 40,52 % du chiffre d'affaires de 2025, et l'Amérique du Sud devrait se développer à un CAGR de 10,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Terminaux de Point de Vente

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption Croissante dans le Secteur du Commerce de Détail | +1.8% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption Croissante des Plateformes PDV Basées sur le Cloud | +1.6% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Demande Accélérée pour les Paiements Sans Contact et Mobiles | +1.5% | Europe, Asie-Pacifique | Court terme (≤2 ans) |

| Intégration des Données PDV avec l'Analytique Avancée et la GRC | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Impulsion Réglementaire pour la Fiscalisation et les Mandats de Facturation Électronique | +1.4% | Europe, Amérique du Sud, Asie-Pacifique | Long terme (≥4 ans) |

| Modèles PDV en tant que Service Basés sur l'Abonnement Réduisant les Dépenses d'Investissement | +1.1% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante dans le Secteur du Commerce de Détail

Les initiatives de commerce unifié permettent aux achats en magasin, en ligne et sur mobile de transiter par une interface de terminal unique, permettant aux stocks prélevés sur les rayons de magasin de satisfaire les commandes numériques et de réduire les coûts du dernier kilomètre. Les restaurants à service rapide déploient des bornes en libre-service qui associent le paiement à la personnalisation du menu, réduisant les dépenses de main-d'œuvre et augmentant le panier moyen en présentant des compléments algorithmiques. Les chaînes d'épicerie en Europe et en Amérique du Nord ont testé des applications de scan-and-go sur téléphone permettant aux clients de contourner les caisses avec personnel, bien que les contrôles antivol et les règles de vérification de l'âge restent des obstacles. Les magasins de mode équipent leurs collaborateurs d'appareils mobiles qui concluent les ventes sur le plancher de la salle d'exposition, réduisant considérablement l'abandon de file d'attente. Les détaillants de luxe intègrent des lecteurs d'empreintes digitales pour simplifier la confirmation d'identité lors du financement par versements et de l'utilisation des programmes de fidélité.

Adoption Croissante des Plateformes PDV Basées sur le Cloud

Les architectures cloud découplent la logique de traitement du matériel fixe, permettant aux commerçants de récupérer les données de transaction, de stock et de clientèle depuis n'importe quel appareil connecté, un modèle qui réduit les coûts informatiques sur site.[1] Conseil des Normes de Sécurité PCI, "Norme de Sécurité des Données v4.0," pcisecuritystandards.org Les mises à jour automatiques des logiciels mettent fin aux coûts des déplacements de techniciens, un avantage pour les chaînes exploitant des centaines de terminaux. La tarification par abonnement convertit les dépenses d'investissement en dépenses d'exploitation prévisibles, rendant les mises à niveau abordables pour les petites entreprises. Les interfaces de programmation d'applications ouvertes intègrent les fonctions de comptabilité, de planification des effectifs et de marketing autour du flux de paiement central, transformant les terminaux en centres de gestion d'entreprise. La sauvegarde continue dans le cloud améliore la reprise après sinistre, et la conformité PCI au niveau du fournisseur transfère la complexité des audits loin des commerçants individuels.

Demande Accélérée pour les Paiements Sans Contact et Mobiles

Le sans contact représentait plus de 60 % des achats en présence de la carte au Royaume-Uni en 2025.[2]UK Finance, "Statistiques de Paiement au Royaume-Uni 2025," ukfinance.org.uk Les banques centrales d'Europe et d'Asie ont relevé les plafonds sans code PIN en 2024-2025, rendant le paiement par contact viable pour les transactions de valeur moyenne. Les smartphones et les objets connectés dotés de puces de communication en champ proche déplacent le plastique, notamment chez les millennials urbains qui trouvent les portefeuilles peu pratiques. Les rails de codes à réponse rapide dominent en Chine et en Inde, permettant aux commerçants d'afficher des codes statiques que les clients scannent via des applications bancaires mobiles, réduisant ainsi les coûts du matériel de terminal. Les agences de transport dans le monde entier acceptent désormais les cartes en boucle ouverte aux tourniquets, réduisant les dépenses de production de cartes de transport et améliorant le débit des voyageurs.

Intégration des Données PDV avec l'Analytique Avancée et la GRC

Les systèmes modernes capturent des métadonnées granulaires — heure, composition du panier, type de règlement — et alimentent des modèles d'apprentissage automatique qui prévoient la demande, optimisent les effectifs et personnalisent les offres. Relier les reçus aux profils clients permet aux détaillants de déclencher des messages automatisés lorsque la fréquence des commandes baisse, augmentant ainsi la valeur à vie. Les restaurants exploitent les données au niveau des additions pour repérer les articles du menu générant beaucoup de gaspillage, corrigeant les portions et améliorant les marges. Les moteurs de détection de fraude en temps réel signalent les schémas suspects tels que des achats de grande valeur inhabituellement rapides, réduisant les rétrofacturations. Les lois sur la confidentialité telles que le Règlement Général sur la Protection des Données en Europe exigent un stockage anonymisé qui préserve néanmoins l'utilité analytique.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations en Matière de Sécurité des Données et de Cyberfraude | -0.9% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Problèmes de Fiabilité du Matériel et de Coûts de Maintenance | -0.7% | Marchés émergents et développés | Moyen terme (2-4 ans) |

| Fragmentation des Normes de Paiement Régionales | -0.6% | Asie-Pacifique, Afrique | Long terme (≥4 ans) |

| Volatilité de la Chaîne d'Approvisionnement en Semi-conducteurs | -0.8% | Mondial | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en Matière de Sécurité des Données et de Cyberfraude

Les logiciels malveillants qui extraient la mémoire volatile peuvent saisir les données brutes de carte avant le chiffrement si les correctifs de micrologiciel sont en retard, faisant des terminaux un vecteur d'attaque attrayant. Les pénalités PCI DSS peuvent atteindre 500 000 USD par violation et une non-conformité prolongée peut entraîner la résiliation des privilèges de traitement. Les petites entreprises manquent souvent de personnel en cybersécurité, de sorte que les logiciels obsolètes persistent. La tokenisation et le chiffrement de bout en bout réduisent les risques, mais les mises à niveau du matériel et des acquéreurs imposent des coûts qui freinent l'adoption. La Loi sur la Résilience Opérationnelle Numérique en Europe oblige désormais les prestataires de paiement à signaler les incidents dans les 24 heures, alourdissant les budgets de conformité.

Problèmes de Fiabilité du Matériel et de Coûts de Maintenance

Les terminaux subissent des déversements, de la poussière et des milliers de pressions de touches, de sorte que les pannes entraînent une perte de revenus immédiate pour les opérateurs de restauration rapide dont les clients partent si les cartes ne peuvent pas être acceptées. Les contrats de maintenance standard représentent 10 à 15 % du prix d'achat chaque année, érodant les économies perçues sur la propriété. Les périphériques tels que les imprimantes de reçus introduisent des points de défaillance supplémentaires, et l'approvisionnement en pièces pour les modèles abandonnés peut prendre des semaines. Les commerçants des marchés émergents doivent souvent expédier les appareils vers des centres de service éloignés, immobilisant des capitaux et perturbant les flux de travail. Les unités mobiles se dégradent plus rapidement car les cycles de batterie raccourcissent leur durée de vie, et les règles sur les déchets électroniques en Europe et en Amérique du Nord imposent des coûts d'élimination supplémentaires.[3]Agence de Protection de l'Environnement des États-Unis, "Gestion des Déchets Électroniques," epa.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode d'Acceptation des Paiements : le Sans Contact Progresse Malgré la Dominance du Contact

Les terminaux basés sur le contact ont représenté 71,23 % des revenus du Marché des Terminaux de Point de Vente en 2025, héritage des déploiements de la puce et du code PIN à la suite des transferts de responsabilité mondiaux. Les commerçants traitant des transactions à montant élevé privilégient toujours la sécurité accrue de la vérification par code PIN. L'acceptation sans contact se développe à un CAGR de 9,32 % jusqu'en 2031, portée par la commodité du paiement par effleurement et les incitations gouvernementales qui pénalisent les opérations à forte utilisation d'espèces. Les agences de transport en commun, les commerces de proximité et les restaurants à service rapide sont en tête de l'adoption, car un débit plus rapide réduit les temps d'attente.

Les appareils hybrides acceptant à la fois le contact et le sans contact deviennent la norme, une antenne de communication en champ proche n'ajoutant que 2 à 3 USD au coût des composants. Dans la région Asie-Pacifique, les codes de réponse rapide statiques diversifient davantage les options de paiement, permettant aux commerçants de se passer de matériel coûteux. Des pilotes précoces d'authentification biométrique, par empreinte digitale et reconnaissance faciale, sont en cours dans le commerce de luxe et les pharmacies hospitalières pour accélérer la vérification d'identité.

Par Type de PDV : les Variantes Mobiles Perturbent les Titulaires de Terminaux Fixes

Les systèmes de comptoir fixes représentaient encore 54,42 % du Marché des Terminaux de Point de Vente en 2025, soutenus par les chaînes de supermarchés et les pharmacies qui traitent des volumes élevés de transactions aux caisses avec personnel. Les scanners et tiroirs-caisses intégrés maximisent l'efficacité des caissiers là où l'espace et l'alimentation électrique sont abondants. Les unités mobiles et portables, en revanche, progressent à un CAGR de 9,67 %, séduisant les food trucks, les techniciens de réparation et les vendeurs en plein air qui ont besoin d'accepter des paiements partout où le service est rendu.

Les systèmes sur tablette dominent dans les restaurants haut de gamme, permettant aux serveurs de diviser les additions et de traiter les paiements à table, réduisant ainsi la rotation des tables et augmentant les pourboires. Les formes portables telles que les bracelets et les bagues sont testées lors de festivals et dans les stades, bien que l'autonomie limitée des batteries maintienne leur utilisation dans un créneau de niche. Les terminaux portables robustifiés servent les entrepôts et les flottes de coursiers, associant la lecture de codes d'inventaire à la collecte des paiements dans des conditions difficiles.

Par Composant : la Monétisation des Logiciels Remodèle l'Économie des Fournisseurs

Le matériel a contribué à hauteur de 63,14 % du Marché des Terminaux de Point de Vente en 2025, mais l'attention des fournisseurs se tourne vers les revenus récurrents des logiciels. Le logiciel devrait afficher un CAGR de 9,83 %, porté par la détection des fraudes par intelligence artificielle, la synchronisation des stocks en temps réel et les modules de gestion de la relation client que les commerçants valorisent davantage que les améliorations marginales de la vitesse du matériel. La capacité de mise à jour à distance comprime les cycles de fonctionnalités de plusieurs années à quelques semaines, créant des avantages concurrentiels algorithmiques.

Les fabricants sous contrat mondiaux produisent désormais des terminaux en marque blanche que les éditeurs de logiciels personnalisent et expédient, érodant les marges des fournisseurs établis qui dépendent d'appareils propriétaires. Les interfaces de programmation d'applications standardisées permettent aux commerçants de changer de logiciel sans se débarrasser du matériel, diluant ainsi l'effet de verrouillage. Les fonctionnalités de finance intégrée, telles que l'achat immédiat avec paiement différé ou les avances sur fonds de roulement, permettent aux fournisseurs de percevoir des commissions d'interchange et des frais de prêt en plus des abonnements.

Par Mode de Déploiement : la Migration vers le Cloud s'Accélère Malgré l'Inertie Sur Site

Les déploiements sur site détenaient encore 60,86 % de la part du Marché des Terminaux de Point de Vente en 2025, notamment parmi les grandes chaînes ayant investi dans des centres de données auto-hébergés pour des raisons de souveraineté et de disponibilité. Cette approche ralentit la cadence des mises à niveau et alourdit les budgets de reprise après sinistre. Les architectures cloud suivent une trajectoire ascendante avec un CAGR de 9,48 %, les petits et moyens commerçants adoptant une tarification par abonnement qui élimine les dépenses initiales et envoie des mises à jour automatiques pendant la nuit.

Les modèles hybrides maintiennent la logique de paiement en local pour une résilience hors ligne tout en répliquant les données vers le cloud à des fins d'analyse. Les épiceries et les pharmacies privilégient cette architecture, équilibrant disponibilité et perspicacité. Les essais d'informatique en périphérie visent à réduire la latence pour les contrôles de fraude en temps réel, mais l'adoption en est encore à ses débuts. PCI DSS v4.0 codifie désormais les contrôles pour les environnements virtualisés, facilitant les obstacles à la conformité.

Par Secteur d'Utilisation Final : la Santé Émerge comme Frontière de Croissance

Le commerce de détail a capté 34,83 % de la demande de 2025 et reste le plus grand segment vertical, bien que l'expansion provienne principalement du remplacement et de la vente incitative de fonctionnalités. La santé devrait croître à un taux composé de 10,23 % jusqu'en 2031, alors que les hôpitaux déploient des bornes au chevet des patients pour collecter les co-paiements pendant les soins, raccourcissant les cycles de revenus et améliorant la satisfaction. Les opérateurs de l'hôtellerie intègrent les terminaux aux logiciels de gestion immobilière pour unifier la facturation des clients, tandis que les flottes logistiques équipent les chauffeurs de lecteurs portables qui accélèrent le rapprochement des paiements à la livraison.

L'élan dans la santé découle des mandats de dossiers de santé électroniques et des modèles de remboursement qui pénalisent les retards de réclamation. Les terminaux liés aux systèmes de dossiers permettent aux infirmières de confirmer la couverture d'assurance, de traiter les paiements et d'émettre des reçus sans quitter les chambres des patients. Les pharmacies déploient des fonctionnalités de vérification des ordonnances pour respecter les règles sur les substances contrôlées, et les prestataires de télémédecine intègrent des liens de paiement à la fin des sessions pour augmenter les taux de recouvrement.

Analyse Géographique

L'Asie-Pacifique a représenté 40,52 % du chiffre d'affaires de 2025, ancrée par la vaste base de commerçants de la Chine et l'Interface de Paiements Unifiés de l'Inde. Le passage de la Chine des codes à réponse rapide à la communication en champ proche sans contact s'accélère alors que les portefeuilles mondiaux se disputent le trafic. La poussée de numérisation fiscale de l'Inde a augmenté la densité des terminaux, bien que l'adoption rurale soit à la traîne en raison de la connectivité et de la sensibilité aux frais. La démographie vieillissante du Japon tempère l'adoption mobile, mais l'Exposition d'Osaka 2025 a stimulé les mises à niveau dans l'hôtellerie. La Corée du Sud sert de bac à sable pour les essais de règlement biométrique, tandis que l'Indonésie, la Thaïlande et le Viêt Nam s'appuient sur des plateformes omnicanales pour relier le commerce électronique aux points de vente physiques.

L'Europe est dans un cycle de remplacement déclenché par des édits de fiscalisation tels que le plan TVA à l'ère numérique et la Kassensicherungsverordnung allemande. Les modules de sécurité certifiés augmentent les coûts du matériel mais donnent aux administrations fiscales une visibilité en temps réel. La divergence post-Brexit du Royaume-Uni oblige les détaillants à gérer des configurations d'appareils distinctes. Les pays nordiques approchent du statut sans espèces, réduisant la demande de terminaux hybrides espèces-carte, tandis que l'adhésion à l'UE stimule la modernisation des infrastructures en Europe de l'Est.

L'Amérique du Nord est mature mais riche en innovation. Les plateformes intégrées de Square et Toast déplacent les fournisseurs historiques en regroupant la paie, l'analytique et la fidélité. La variation fiscale au niveau des États et les règles de confidentialité fragmentées créent une complexité de conformité qui favorise les logiciels automatisés. Les rails en temps réel du Canada améliorent les flux de trésorerie pour les commerçants, tandis que le mandat élargi de facturation électronique du Mexique pousse les micro-entreprises vers des appareils certifiés malgré une application inégale en milieu rural.

L'Amérique du Sud est la région à la croissance la plus rapide avec un TCAC prévu de 10,18 %, portée par la Nota Fiscal Eletrônica du Brésil, qui sanctionne les commerçants non conformes en temps réel. L'inflation en Argentine pousse les consommateurs vers des plans de paiement par versements, élargissant l'acceptation électronique. Le Chili et la Colombie élaborent des cadres fiscaux similaires, ouvrant des opportunités régionales pour les fournisseurs disposant d'une couverture de service. Le Moyen-Orient et l'Afrique restent naissants, mais la monnaie mobile au Kenya et au Nigéria pose des rails alternatifs qui pourraient dépasser les terminaux conventionnels.

Paysage Concurrentiel

La concurrence est modérément fragmentée. Les leaders historiques du matériel Ingenico, Verifone et PAX Technology font face à une compression des marges de la part de challengers axés sur les logiciels comme Square, Toast et Shopify qui ancrent leurs revenus dans les abonnements. Les acteurs établis répondent par des lancements cloud et des acquisitions, mais les canaux de vente bien établis ralentissent la vitesse de pivot. La spécialisation verticale s'intensifie alors que les fournisseurs conçoivent des modules de vérification d'ordonnances pour les pharmacies, de gestion des tables pour les restaurants ou de prise de rendez-vous pour les salons.

La différenciation technologique se concentre sur les moteurs de fraude par intelligence artificielle, les données de stock en direct et la finance intégrée. Worldline intègre l'authentification biométrique et le règlement par chaîne de blocs dans ses terminaux après l'acquisition d'Ingenico, bien que les retards d'intégration aient ralenti les déploiements.

Les dépôts de brevets montrent des travaux continus sur les antennes sans contact miniaturisées et les puces d'élément sécurisé renforcées, où les acteurs établis conservent leur poids en ingénierie. Les nouveaux entrants à faible coût exploitant des piles open source et la fabrication sous contrat cassent les prix, séduisant les commerçants sensibles aux coûts mais soulevant des questions de support à long terme.

Leaders du Secteur des Terminaux de Point de Vente

Ingenico SA (Worldline)

VeriFone Systems Inc.

PAX Technology Ltd.

NCR Corporation

Diebold Nixdorf Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Worldline s'est associé à Microsoft pour intégrer des modèles d'intelligence artificielle Azure dans les terminaux, permettant la notation de fraude en temps réel et les offres contextuelles.

- Décembre 2025 : Block Inc. a lancé Square Terminal 3 avec un écran plus grand, un processeur plus rapide et une batterie prolongée, ciblant les restaurants et les flottes de services sur le terrain.

- Novembre 2025 : PAX Technology a obtenu 150 millions USD d'Ant Group pour développer la fabrication en Asie du Sud-Est et accélérer les lancements de produits sans contact.

- Octobre 2025 : Toast a acquis Sling pour 400 millions USD, ajoutant la planification des effectifs et la paie à sa plateforme axée sur la restauration.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des terminaux de point de vente (POS) comme l'ensemble des nouveaux appareils électroniques fixes ou mobiles, ainsi que les logiciels intégrés, qui autorisent, acheminent et enregistrent les paiements par carte ou par portefeuille électronique dans un établissement marchand, tout en assurant des fonctions essentielles telles que le suivi des stocks et la collecte de données clients de base. Selon les analystes de Mordor Intelligence, les valeurs reflètent le matériel assemblé en usine, les applications préinstallées et la première année de services groupés.

Exclusion du périmètre : Les imprimantes fiscales, les lecteurs de cartes autonomes sans capacité de gestion des stocks, ainsi que les unités reconditionnées ou en location ont été exclus du dimensionnement.

Aperçu de la segmentation

- Par Mode d'Acceptation des Paiements

- Basé sur le Contact

- Sans Contact

- Par Type de PDV

- Systèmes de Point de Vente Fixes

- Systèmes de Point de Vente Mobiles / Portables

- Par Composant

- Matériel

- Logiciel

- Services

- Par Mode de Déploiement

- Basé sur le Cloud

- Sur Site

- Par Secteur d'Utilisation Final

- Commerce de Détail

- Hôtellerie

- Santé

- Transport et Logistique

- Autres Secteurs d'Utilisation Final

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

L'équipe de Mordor a interrogé des fabricants de matériel POS, des processeurs de paiement, de grands détaillants et des associations régionales de fintech en Amérique du Nord, en Europe et en Asie.

Ces discussions ont permis de valider les niveaux de stocks des canaux de distribution, les taux d'adoption des abonnements cloud et la vitesse à laquelle les commerçants remplacent les caisses enregistreuses traditionnelles, nous donnant la confiance nécessaire pour ajuster les indicateurs secondaires et les facteurs de saisonnalité.

Recherche documentaire

Nous avons commencé par des données gouvernementales accessibles au public, telles que les tableaux de ventes au détail du U.S. Census, les tableaux de bord des paiements numériques de la Reserve Bank of India et la série de cartes en circulation d'Eurostat, qui nous ont aidés à ancrer les volumes de transactions et les cycles de remplacement.

Les organismes professionnels, par exemple l'Electronic Transactions Association et Payments UK, ont fourni des références d'expédition et des calendriers réglementaires concernant les plafonds sans contact.

Les rapports 10-K des entreprises, les présentations aux investisseurs et les enregistrements d'expéditions douanières (obtenus via Volza) ont permis de préciser davantage les prix de vente moyens et les flux d'exportation.

Des ressources payantes telles que D&B Hoovers et Dow Jones Factiva ont fourni des ventilations de revenus et des contrats récemment remportés, affinant ainsi les estimations de parts de marché concurrentielles.

Les sources répertoriées sont données à titre indicatif ; de nombreuses autres ont contribué à la validation des données et aux vérifications des lacunes.

Dimensionnement du marché et prévisions

Un modèle descendant part des volumes de paiements par carte et mobiles, les convertit en demande de terminaux via des ratios de pénétration, puis est réconcilié avec des agrégations ascendantes provenant des principaux fournisseurs et de vérifications auprès d'un échantillon de distributeurs.

Les variables clés comprennent : 1) la courbe de vieillissement du parc installé, 2) le glissement annuel de la part du cash vers le numérique, 3) le prix de vente moyen (ASP) des terminaux, 4) la pénétration des abonnements POS cloud, 5) la croissance de la surface commerciale et 6) les mandats de remplacement liés à la fiscalisation ou aux mises à jour PCI.

La régression multivariée appliquée à ces facteurs, combinée à une analyse de scénarios pour les chocs macroéconomiques, produit les perspectives 2025-2030.

Lorsque les agrégations des fournisseurs étaient insuffisantes dans les régions émergentes, nous avons comblé les lacunes à l'aide de données d'importation et d'ASP calibrés avant la triangulation finale.

Validation des données et cycle de mise à jour

Chaque ébauche fait l'objet de deux révisions analytiques qui signalent les anomalies par rapport aux indices de paiement et de vente au détail indépendants.

Les écarts supérieurs à trois points de pourcentage déclenchent des vérifications supplémentaires auprès des contacts du secteur.

Les rapports sont actualisés annuellement, et les événements significatifs, tels que des changements réglementaires soudains, donnent lieu à des mises à jour intermédiaires afin que les clients disposent toujours d'une base de référence à jour.

Pourquoi la base de référence des terminaux de point de vente de Mordor est approuvée par les décideurs

Les tailles de marché publiées divergent souvent parce que les entreprises varient leur périmètre géographique, comptabilisent les logiciels différemment ou actualisent leurs données à des rythmes irréguliers.

En alignant les définitions sur ce que les commerçants déploient réellement et en mettant à jour les modèles tous les douze mois, Mordor fournit un point médian équilibré que les dirigeants peuvent utiliser comme référence avec un ajustement minimal.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 121,35 Md USD (2025) | Mordor Intelligence | - |

| 113,38 Md USD (2024) | Global Consultancy A | Inclut les unités reconditionnées et un échantillon limité de l'Asie, entraînant un total inférieur |

| 106,18 Md USD (2025) | Trade Journal B | Exclut les abonnements POS basés sur le cloud et applique un ASP mondial unique |

La comparaison montre qu'une fois les différences de périmètre et de logique ASP éliminées, les autres estimations convergent vers notre chiffre, soulignant ainsi comment la sélection rigoureuse des variables et le cycle d'actualisation annuel de Mordor produisent une base de référence fiable et transparente pour la planification.

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Terminaux de Point de Vente en 2026 ?

La taille du Marché des Terminaux de Point de Vente a atteint 130,61 milliards USD en 2026.

Quel TCAC est attendu pour les terminaux PDV mondiaux jusqu'en 2031 ?

Le chiffre d'affaires mondial devrait se développer à un TCAC de 8,58 % entre 2026 et 2031.

Quel mode d'acceptation des paiements connaît la croissance la plus rapide ?

Les systèmes sans contact devraient croître à un TCAC de 9,32 %, reflétant la préférence des consommateurs pour les transactions par contact.

Pourquoi les prestataires de soins de santé investissent-ils dans les terminaux de point de vente ?

Les hôpitaux et les pharmacies déploient des bornes au chevet des patients et des fonctionnalités de vérification pour raccourcir les cycles de facturation et améliorer la conformité, entraînant un TCAC de 10,23 % dans le secteur.

Comment les déploiements cloud affectent-ils l'économie des PDV ?

Les plateformes cloud basées sur l'abonnement transfèrent les dépenses des investissements vers les charges d'exploitation, réduisent le travail informatique sur site et permettent des mises à jour logicielles rapides, accélérant la diversification des revenus des fournisseurs.

Quelle région enregistrera la croissance la plus élevée jusqu'en 2031 ?

L'Amérique du Sud est positionnée pour la plus forte expansion régionale avec un TCAC prévu de 10,18 %, portée par les mandats fiscaux brésiliens et argentins.

Dernière mise à jour de la page le: