Taille et Part du Marché de l'Internet Industriel des Objets (IIoT)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 191.44 Milliards de dollars |

| Taille du Marché (2031) | 565.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Internet Industriel des Objets (IIoT) par Mordor Intelligence

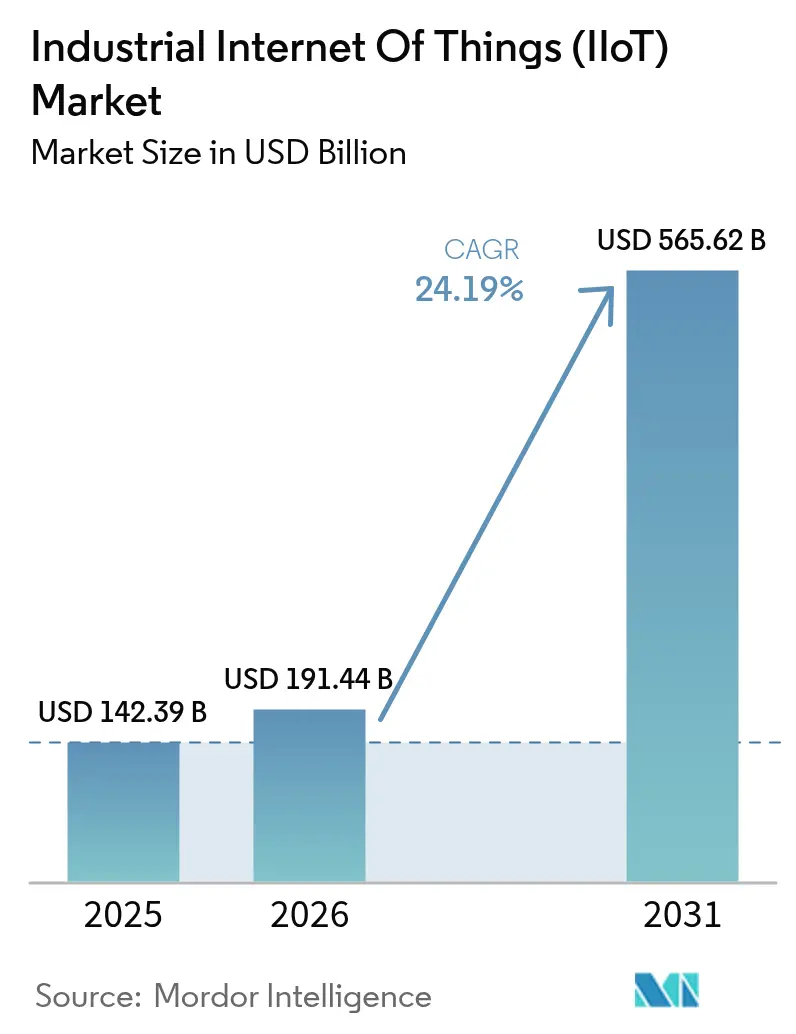

La taille du marché de l'internet industriel des objets devrait passer de 142,39 milliards USD en 2025 à 191,44 milliards USD en 2026 et atteindre 565,62 milliards USD d'ici 2031, avec un CAGR de 24,19 % sur la période 2026-2031. L'essor des investissements dans les capteurs connectés, l'inférence edge-IA et les réseaux de campus 5G privés transforment des inspections autrefois manuelles en processus de contrôle en boucle fermée en temps réel. La demande de latence déterministe oriente les usines vers des accélérateurs de périphérie à base de chiplets offrant une inférence inférieure à la milliseconde, tandis que les architectures hybrides de souveraineté des données maintiennent les recettes propriétaires sur site et transfèrent les charges de travail non critiques vers les clouds hyperscalers. La baisse rapide des coûts des capteurs optiques et MEMS élargit l'économie de déploiement aux pompes secondaires, amortisseurs et convoyeurs autrefois jugés trop peu rentables pour être instrumentés. Par ailleurs, les pilotes de maintenance prédictive affichant des réductions de temps d'arrêt de 30 % à 50 % convainquent les directeurs financiers d'approuver des déploiements multi-sites malgré le risque cybernétique persistant sur les actifs de technologie opérationnelle vieillissants.

Principaux Enseignements du Rapport

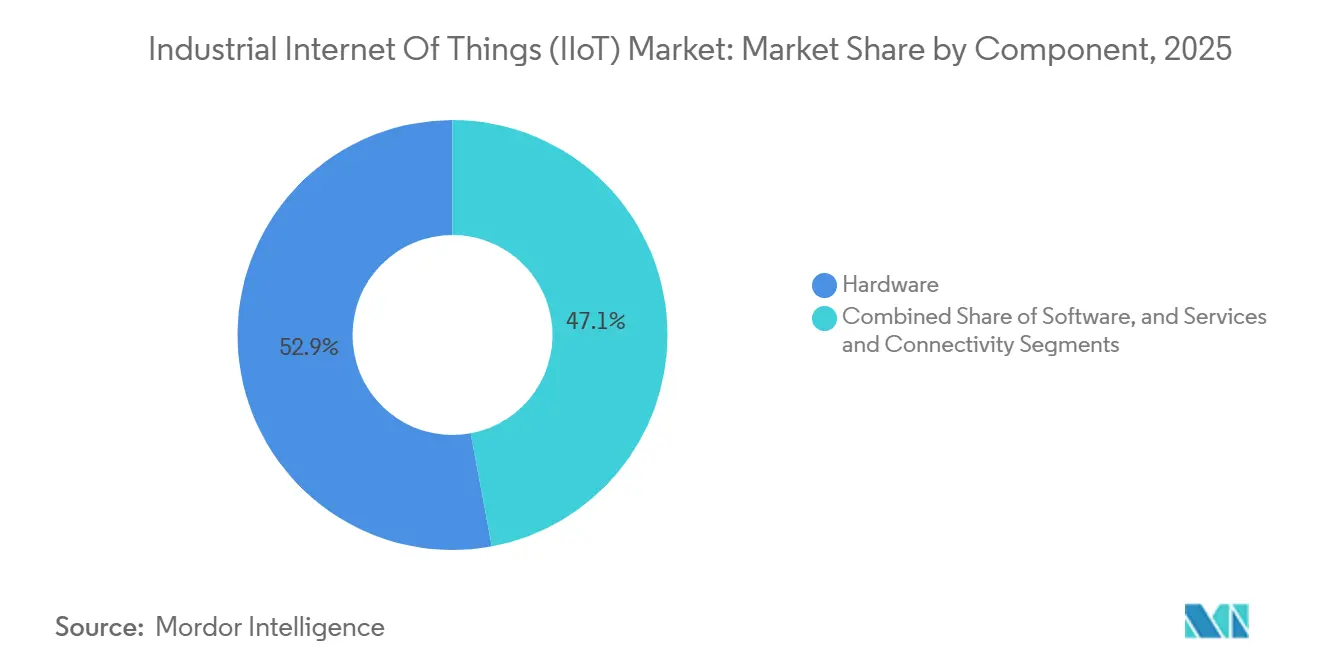

- Par composant, le matériel a représenté 52,93 % de la part du marché de l'internet industriel des objets en 2025, tandis que les services et la connectivité devraient progresser à un CAGR de 24,87 % jusqu'en 2031.

- Par modèle de déploiement, les architectures hybrides / edge-cloud ont représenté 47,33 % des revenus en 2025 et devraient croître à un CAGR de 25,11 % jusqu'en 2031.

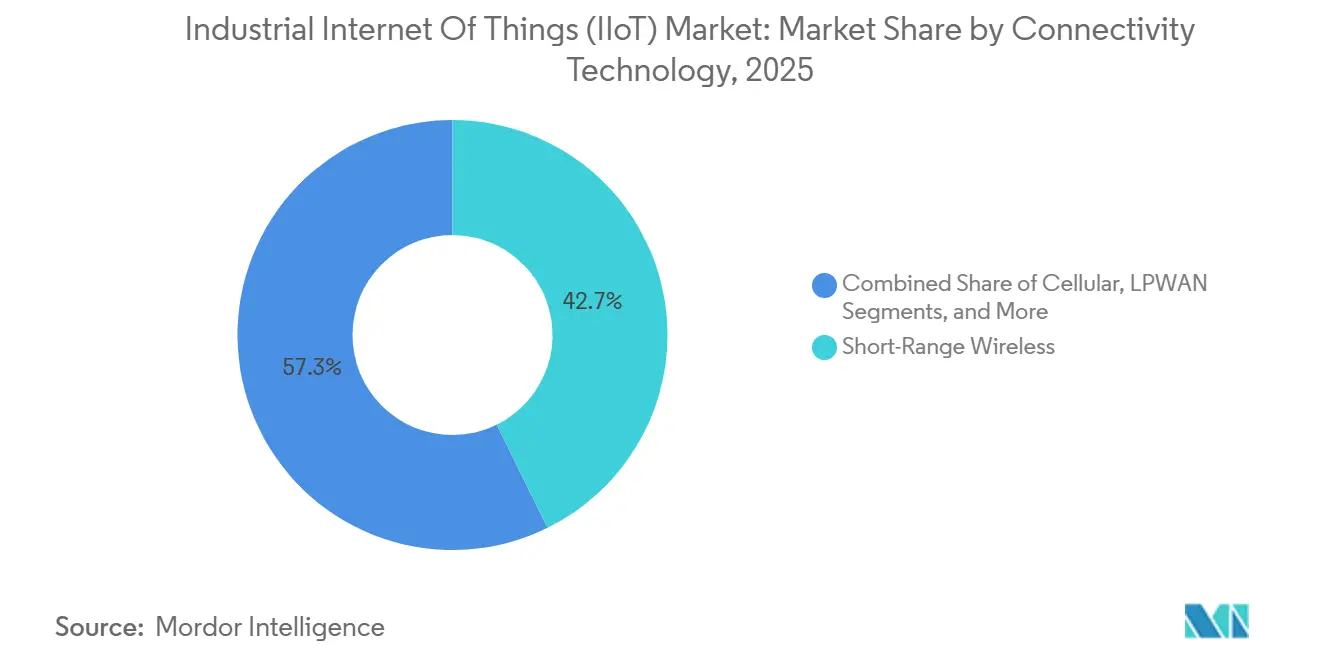

- Par technologie de connectivité, les liaisons filaires dominent encore, mais les solutions cellulaires devraient progresser à un CAGR de 25,03 %, dépassant tous les autres formats sans fil.

- Par secteur utilisateur final, la fabrication a contribué à 41,84 % des dépenses de 2025, tandis que la santé et les produits pharmaceutiques devraient progresser à un CAGR de 24,91 % jusqu'en 2031.

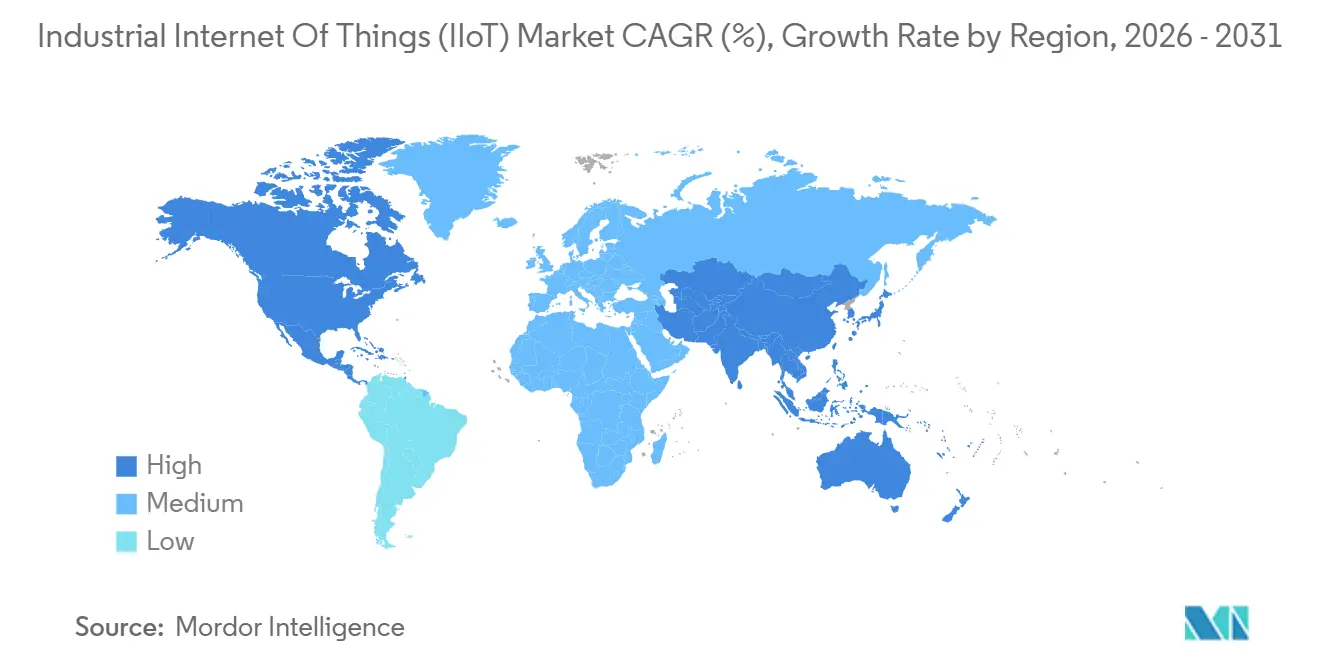

- Par géographie, l'Amérique du Nord détenait 36,53 % des revenus en 2025, mais l'Asie-Pacifique est en voie d'atteindre un CAGR de 25,99 %, le rythme de croissance régionale le plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Internet Industriel des Objets (IIoT)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intégration de capteurs avancés et baisse des prix de vente moyens des appareils | +4.2% | Mondial, concentré dans les pôles de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Poussée de la maintenance prédictive et de l'optimisation du TRS | +5.1% | Fabrication discrète en Amérique du Nord et en Europe ; industries de transformation en Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes de fabrication intelligente soutenus par les gouvernements | +3.8% | États-Unis, Union Européenne, Chine, Inde | Long terme (≥ 4 ans) |

| Émergence de réseaux de campus industriels 5G / 6G privés | +4.6% | Amérique du Nord, Europe, Corée du Sud, Thaïlande, projets pilotes au Moyen-Orient | Moyen terme (2-4 ans) |

| Mandats d'évaluation de l'intensité énergétique liés aux critères ESG | +2.9% | Membres principaux de l'UE avec extension à l'Amérique du Nord et à certains pays d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Accélérateurs edge-IA industriels à base de chiplets | +3.7% | Mondial, porté par les écosystèmes de semi-conducteurs d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intégration de Capteurs Avancés et Baisse des Prix de Vente Moyens des Appareils

Les prix de vente moyens des capteurs industriels ont chuté de 15 % à 20 % chaque année après 2024, permettant aux opérateurs de surveiller les pompes, les amortisseurs CVC et les galets de convoyeurs qui représentent collectivement près de 40 % de la consommation énergétique des usines. Les unités optiques et MEMS remplacent les thermocouples car elles s'auto-étalonnent, produisent des signaux numérisés et regroupent plusieurs mesures. L'afflux soudain de données de séries temporelles à l'échelle du pétaoctet accroît la demande de passerelles de périphérie et d'analyses évolutives. Les fabricants de composants livrent désormais des capteurs pré-intégrés avec des radios LoRaWAN, NB-IoT ou BLE pour supprimer le travail de micrologiciel des ingénieurs d'usine.[1]"Comité de Rédaction, "Regroupement de Capteurs avec Modules de Connectivité," Financial Times, ft.com L'instrumentation élargie agrandit directement le marché de l'internet industriel des objets en déplaçant la valeur des actifs rotatifs à haute valeur vers des milliers d'appareils auxiliaires à moindre coût.

Poussée de la Maintenance Prédictive et de l'Optimisation du TRS

Les fabricants enregistrent des améliorations du TRS de 12 % à 18 % en passant d'une maintenance calendaire à une maintenance basée sur l'état ; Dover Corporation a documenté une amélioration de 12 % sur les lignes de réfrigération industrielle. Les données de vibration, de débris d'huile et d'infrarouge transitent désormais par des serveurs de périphérie exécutant des modèles d'apprentissage automatique entraînés sur des modes de défaillance historiques. Les fournisseurs de maintenance prédictive proposent de plus en plus une tarification basée sur les résultats liée au temps de fonctionnement, absorbant un risque qui incombait autrefois aux propriétaires d'usines. Les secteurs à processus continu, où une seule panne coûte entre 500 000 et 2 millions USD par jour, sont en tête de l'adoption. Ces gains économiques constituent un catalyseur principal derrière l'expansion du marché de l'internet industriel des objets.

Programmes de Fabrication Intelligente Soutenus par les Gouvernements

Le financement public réduit le risque d'adoption pour les petites entreprises. La loi américaine CHIPS and Science Act a consacré 285 millions USD à un Institut National du Jumeau Numérique en 2024. Horizon Europe a réservé 1,2 milliard EUR pour des sites pilotes Industrie 4.0 en Allemagne, en France et en Italie. La Chine a prolongé les subventions Made in China 2025, couvrant jusqu'à 40 % des dépenses d'investissement des usines intelligentes, tandis que le programme PLI de l'Inde rembourse 6 % des ventes supplémentaires liées à la surveillance de la qualité en temps réel. Ces incitations établissent des architectures de référence qui se répercutent sur le marché de l'internet industriel des objets.

Émergence de Réseaux de Campus Industriels 5G / 6G Privés

Le régulateur des télécommunications thaïlandais a réservé le spectre 3,7 GHz exclusivement à l'industrie privée en 2025 ; en moins d'un an, plus de 50 usines ont installé des cellules 5G dédiées. NTT DATA et Cargill ont relié 50 sites de traitement de céréales avec du LTE-M privé et de la 5G, garantissant des seuils de réponse inférieurs à 10 ms. Les licences CBRS américaines ont permis à John Deere de connecter des équipements d'agriculture de précision sur des champs de plusieurs kilomètres. Les hyperscalers regroupent désormais le spectre, l'infrastructure et les services gérés, abaissant les barrières d'ingénierie RF pour les entreprises de taille intermédiaire. L'infrastructure à faible latence qui en résulte soutient les boucles en temps réel essentielles au marché de l'internet industriel des objets.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cyber-vulnérabilités des systèmes OT hérités | -3.4% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Verrouillage fournisseur et lacunes d'interopérabilité des protocoles | -2.8% | Mondial, notamment les entreprises multi-sites | Moyen terme (2-4 ans) |

| Pénurie de talents en jumeaux numériques pour sites existants | -2.1% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Risque d'informatique fantôme lié aux applications IIoT à faible code | -1.6% | Mondial, concentré dans la fabrication discrète | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cyber-Vulnérabilités des Systèmes OT Hérités

Une attaque par rançongiciel en novembre 2024 contre Rockwell Automation a chiffré des postes de travail d'ingénierie et paralysé le support à distance, soulignant que les hypothèses d'isolation physique ne suffisent plus. Dragos a répertorié 14 vulnérabilités de systèmes de contrôle avec des scores CVSS supérieurs à 8 en 2024. La mise à jour des micrologiciels annule souvent les garanties, piégeant les opérateurs dans des dilemmes sécurité-disponibilité. Les assureurs cyber excluent désormais les pertes OT ou appliquent des surprimes élevées, ce qui retarde l'investissement dans le marché de l'internet industriel des objets parmi les usines agroalimentaires et pharmaceutiques qui privilégient la continuité.

Verrouillage Fournisseur et Lacunes d'Interopérabilité des Protocoles

Les API fermées des fournisseurs d'automatisation en place gonflent les coûts des intergiciels ; les entreprises consacrent jusqu'à 30 % de leurs budgets IIoT à la mise en correspondance d'OPC UA, MQTT et des schémas propriétaires. Bien qu'OPC UA excelle dans la télémétrie, la réécriture de configuration est en retard, limitant le contrôle en boucle fermée complet. Les organismes de normalisation avancent plus lentement que les feuilles de route des fournisseurs, de sorte que la fragmentation persiste. Cette dette technique tempère l'expansion par ailleurs rapide du marché de l'internet industriel des objets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : L'Intégration des Services Dépasse les Revenus des Appareils

Le matériel a généré 52,93 % des revenus en 2025, englobant les passerelles, les serveurs de périphérie et les capteurs robustes qui ancrent le marché de l'internet industriel des objets. Les services et la connectivité devraient toutefois afficher un CAGR de 24,87 %, dépassant le matériel à mesure que les intégrateurs regroupent la gestion des appareils, les accords de niveau de service pour réseaux privés et les abonnements analytiques. Les suites logicielles positionnées entre les deux couches bénéficient de revenus de licences récurrents et de marges brutes élevées, notamment lorsqu'elles sont livrées sous forme de modèles verticaux. Les serveurs de périphérie migrent vers des conceptions sans ventilateur sur rail DIN certifiées pour les températures extrêmes, tandis que les capteurs intègrent des radios BLE et Wi-Fi 6E pour réduire les nomenclatures de 15 %.[2]Fiche Produit, "Serveurs de Périphérie Industriels," Intel, intel.com Les contrats de connectivité reflètent désormais les services gérés des télécommunications, alignant les incitations des fournisseurs sur le temps de fonctionnement. Ensemble, ces évolutions soulignent comment la création de valeur par l'intégration remodèle le marché de l'internet industriel des objets.

Le pivot vers les services signale une maturité. Autrefois, les clients achetaient des passerelles directement, mais la complexité architecturale croissante incite à des engagements pluriannuels couvrant la conception, le déploiement et le support. Les hyperscalers intègrent l'intégration des appareils, les mises à jour OTA et le stockage de séries temporelles dans des suites cloud plus larges, comprimant les fournisseurs de plateformes autonomes. À mesure que les marges migrent du métal vers le savoir-faire, le secteur de l'internet industriel des objets doit cultiver des spécialistes du domaine maîtrisant à la fois les protocoles OT et le DevOps cloud. Le succès des fournisseurs dépend de plus en plus de la fourniture de garanties de résultats plutôt que d'expéditions unitaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Modèle de Déploiement : Les Architectures Hybrides Dominent

Les architectures hybrides / edge-cloud ont contrôlé 47,33 % des revenus de 2025 et sont en passe d'atteindre un CAGR de 25,11 %. Le contrôle souverain sur les recettes et les données de lots maintient les charges de travail sensibles sur site, tandis que les analyses en amont exploitent l'élasticité des hyperscalers. Les parcs sur site persistent dans les secteurs réglementés tels que l'aérospatiale et les produits pharmaceutiques, mais l'automatisation définie par logiciel abstrait désormais le matériel pour permettre une migration transparente lorsque les règles évoluent. Les sites greenfield privilégiant le cloud restent une part minoritaire car la mise à niveau des automates programmables série avec des piles IP dilue le retour sur investissement.

L'informatique de périphérie se bifurque en passerelles de traduction de protocoles et en serveurs robustes capables de déploiements Kubernetes. Des distributions telles que K3s permettent des pipelines DevOps uniformes du cloud au plancher d'usine, simplifiant la gouvernance. La criticité de l'approvisionnement entraîne des modes de déploiement jumeaux : l'IA à faible latence en périphérie pour l'inspection visuelle et l'analyse par lots dans le cloud pour l'évaluation énergétique, tous deux essentiels à la dynamique de taille du marché de l'internet industriel des objets. Les cadres de conformité s'étendent aux nœuds de périphérie via des images renforcées, atténuant les vecteurs de cybermenaces sans freiner l'innovation.

Par Technologie de Connectivité : Le Cellulaire Gagne du Terrain sur les Réseaux Filaires Établis

Les liaisons Ethernet filaires et les bus de terrain ancrent encore les industries de transformation, mais le cellulaire a pris de l'élan avec un CAGR prévu de 25,03 %. La 5G privée offre une latence déterministe de 1 ms et prend en charge des milliers d'appareils par cellule, convenant aux lignes de carrosserie automobile et aux planchers SMT électroniques où la fiabilité et la densité convergent. Les formats LPWAN, LoRaWAN et NB-IoT, excellent dans les puits de pétrole éloignés, les mines et l'agriculture. Les passerelles LoRaWAN couvrent 10 km, connectant des nœuds à batterie qui durent des années, un point idéal pour les flottes d'actifs dispersés.

Le BLE à courte portée et le Wi-Fi 6E équipent les robots mobiles autonomes, les scanners et les appareils portables à l'intérieur des usines. Les modules multibandes prennent désormais en charge LTE-M, NB-IoT et 5G NR dans un seul SKU, facilitant la gestion des stocks. La coexistence reste néanmoins une réalité ; de nombreuses installations exploitent des dorsales en fibre, de la 5G privée pour les flux critiques en termes de latence, et du LoRaWAN pour la télémétrie au niveau de la cour. Des orchestrateurs de connectivité unifiés émergent pour réduire les coûts d'exploitation, une évolution essentielle à mesure que le marché de l'internet industriel des objets poursuit sa montée en échelle.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Secteur Utilisateur Final : La Santé Progresse Rapidement sous l'Effet des Mandats de Sérialisation

La fabrication a conservé 41,84 % des dépenses en 2025, répartie entre l'assemblage discret et la transformation en continu. Pourtant, la santé et les produits pharmaceutiques sont en passe de connaître la progression la plus forte avec un CAGR de 24,91 %, car la sérialisation au niveau de l'unité dans le cadre de la DSCSA et de la directive européenne FMD impose une vérification des codes en temps réel sur les lignes d'emballage. L'intégrité de la chaîne du froid pour les produits biologiques et les vaccins à ARNm exige un enregistrement de température haute résolution, stimulant la demande de capteurs sans fil. Le pétrole et le gaz privilégient l'intégrité des pipelines sur de vastes zones géographiques, en s'appuyant sur des liaisons LPWAN par satellite, tandis que les services publics numérisent les réseaux de distribution pour équilibrer les énergies renouvelables.

Le transport et la logistique intègrent la télématique pour réduire la consommation de carburant et limiter les pertes. Les entreprises minières automatisent les camions de transport dans les zones explosives, nécessitant des conceptions intrinsèquement sûres certifiées selon les normes IECEx. Dans tous les secteurs, la valeur migre de la surveillance de routine vers des flux de travail prédictifs, de conformité et d'optimisation, gonflant le revenu total adressable. Ces dynamiques ancrent la croissance à long terme du marché de l'internet industriel des objets.

Analyse Géographique

L'Amérique du Nord a commandé 36,53 % des revenus en 2025 grâce à une base manufacturière avancée, d'abondants investissements en capital-risque et des dépenses fédérales en R&D via la loi CHIPS Act et les instituts Manufacturing USA. La relocalisation attire des lignes automobiles et électroniques au Mexique et au Canada, où les modernisations d'usines intelligentes s'alignent sur les mandats de flux tendus. Les préoccupations en matière de cybersécurité ralentissent certaines conversions de sites existants, mais les retours de la maintenance prédictive l'emportent généralement sur les risques.

L'Asie-Pacifique devrait croître à un CAGR de 25,99 %, le rythme le plus rapide parmi les régions. Les incitations provinciales chinoises remboursent les dépenses d'investissement des usines intelligentes, le programme PLI de l'Inde subventionne l'infrastructure IIoT, et la Société 5.0 du Japon encadre la convergence cyber-physique. La Corée du Sud a alloué 500 milliards KRW pour connecter 10 000 PME d'ici 2027. L'Australie et la Nouvelle-Zélande mettent l'accent sur les mines et l'agriculture, où l'économie de l'IoT favorise des dépenses élevées par site.

L'Europe maintient des investissements importants via Horizon Europe et les subventions nationales Industrie 4.0.[3]Déclaration d'Agence, "Cadre Horizon Europe," Commission Européenne, ec.europa.eu L'Allemagne est en tête avec des clusters pilotes edge-IA, la France investit dans des systèmes de conformité pharmaceutique, et l'Italie modernise les machines-outils des PME. Le Royaume-Uni finance la fabrication numérique cyber-sécurisée dans le cadre des efforts de résilience de la chaîne d'approvisionnement. Le Moyen-Orient pilote l'IIoT dans les parcs industriels de Saudi Vision 2030, tandis que l'adoption en Afrique et en Amérique du Sud se concentre autour des mines sud-africaines, de l'agro-industrie brésilienne et de l'énergie argentine, freinée par les fluctuations de connectivité et de devises, mais positionnée pour un rattrapage à mesure que les prix du transport par satellite baissent.

Paysage Concurrentiel

Le marché de l'internet industriel des objets reste modérément fragmenté ; aucun fournisseur ne dépasse 10 % de part. Siemens, ABB, Schneider Electric et Rockwell Automation vendent des analyses en complément de leurs bases d'automates programmables installées, tandis qu'AWS IoT et Microsoft Azure IoT courtisent les projets greenfield en abstrayant la complexité matérielle. Les entreprises de semi-conducteurs Intel, NXP et Infineon intègrent des moteurs d'inférence et des enclaves sécurisées dans les microcontrôleurs, permettant aux fabricants d'équipements d'origine de prendre des décisions en moins d'une milliseconde sans accélérateurs externes.

Les dépôts de brevets dans les domaines des réseaux à sensibilité temporelle et de l'edge-IA ont augmenté de 40 % depuis 2024, les normes IEEE 802.1 conférant à Ethernet un comportement déterministe auparavant réservé aux bus propriétaires. Les hyperscalers acquièrent des logiciels de domaine ; AWS a acquis un fournisseur SCADA en 2024, comblant les lacunes en matière de connaissances OT. Des espaces blancs subsistent dans les solutions verticalisées telles que la sérialisation pharmaceutique et l'analyse des réseaux d'énergie renouvelable, où les plateformes génériques manquent de flux de travail intégrés. Les nouveaux entrants plus petits gagnent en garantissant le temps de fonctionnement ou les économies d'énergie, faisant évoluer les revenus vers les résultats plutôt que vers les licences.

La spécification d'Architecture Unifiée de l'OPC Foundation gagne du terrain en tant que couche neutre, bien que les fournisseurs ajoutent encore des extensions propriétaires. Les barrières à l'entrée sur le marché s'abaissent grâce à la modularité des chiplets et aux microservices natifs du cloud, mais les pénuries de compétences en intégration et les préoccupations de sécurité maintiennent une concentration modérée. Dans l'ensemble, le marché de l'internet industriel des objets obtient un score de 6 sur l'échelle de concentration, car les cinq premiers fournisseurs contrôlent environ 60 % des revenus, laissant un espace notable pour les innovateurs de niche.

Leaders du Secteur de l'Internet Industriel des Objets (IIoT)

Siemens AG

Cisco Systems Inc.

ABB Ltd.

Rockwell Automation Inc.

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Siemens et NVIDIA se sont associés pour intégrer Omniverse dans Siemens Xcelerator, permettant une visualisation de jumeaux numériques basée sur la physique qui réduit les cycles de prototypage de 30 % à 40 %.

- Janvier 2026 : ABB a acquis une entreprise européenne de sécurité OT pour 180 millions USD, renforçant la protection des sites existants.

- Décembre 2025 : Schneider Electric a lancé EcoStruxure Automation Expert 2.0, conforme à la norme IEC 61499 et découplant la logique du matériel.

- Novembre 2025 : AWS a ouvert une zone Wavelength avec Verizon à Detroit, fournissant une latence de périphérie inférieure à 10 ms pour l'inspection visuelle automobile.

Portée du Rapport sur le Marché Mondial de l'Internet Industriel des Objets (IIoT)

L'IoT est un réseau d'objets connectés à Internet. Ces objets collectent et échangent des données à l'aide de capteurs qui leur sont intégrés. Les systèmes IoT connectent des appareils spécialisés conçus à des fins spécifiques avec une programmabilité et une personnalisation limitées. De plus, les systèmes IoT stockent et traitent également les données de manière distribuée.

Le Rapport sur le Marché de l'Internet Industriel des Objets (IIoT) est segmenté par Composant (Matériel, Logiciel, Services et Connectivité), Modèle de Déploiement (Sur Site, Cloud, et Hybride/Edge-Cloud), Technologie de Connectivité (Filaire, Sans Fil à Courte Portée, Cellulaire, et LPWAN), Secteur Utilisateur Final (Fabrication Discrète, Fabrication en Continu, Pétrole et Gaz, et Plus), et Géographie. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Matériel |

| Logiciel |

| Services et Connectivité |

| Sur Site |

| Cloud |

| Hybride / Edge-Cloud |

| Filaire (Ethernet, PROFINET, Modbus-TCP) |

| Sans Fil à Courte Portée (BLE, Wi-Fi 6/6E) |

| Cellulaire (4G LTE-M, 5G Privée) |

| LPWAN (LoRaWAN, Sigfox, NB-IoT) |

| Fabrication Discrète |

| Fabrication en Continu |

| Pétrole et Gaz |

| Services Publics (Électricité, Eau) |

| Transport et Logistique |

| Mines et Métaux |

| Santé et Produits Pharmaceutiques |

| Autres Secteurs Verticaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par Composant | Matériel | |

| Logiciel | ||

| Services et Connectivité | ||

| Par Modèle de Déploiement | Sur Site | |

| Cloud | ||

| Hybride / Edge-Cloud | ||

| Par Technologie de Connectivité | Filaire (Ethernet, PROFINET, Modbus-TCP) | |

| Sans Fil à Courte Portée (BLE, Wi-Fi 6/6E) | ||

| Cellulaire (4G LTE-M, 5G Privée) | ||

| LPWAN (LoRaWAN, Sigfox, NB-IoT) | ||

| Par Secteur Utilisateur Final | Fabrication Discrète | |

| Fabrication en Continu | ||

| Pétrole et Gaz | ||

| Services Publics (Électricité, Eau) | ||

| Transport et Logistique | ||

| Mines et Métaux | ||

| Santé et Produits Pharmaceutiques | ||

| Autres Secteurs Verticaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel CAGR est prévu pour le marché de l'internet industriel des objets entre 2026 et 2031 ?

Le marché de l'internet industriel des objets devrait croître à un CAGR de 24,19 % sur la période 2026-2031.

Quel segment de composants se développe plus rapidement que le matériel ?

Les services et la connectivité devraient progresser à un CAGR de 24,87 %, dépassant les ventes de matériel.

Pourquoi les déploiements hybrides / edge-cloud l'emportent-ils sur les modèles purement cloud ou sur site ?

Les configurations hybrides équilibrent la souveraineté des données pour les paramètres de processus propriétaires avec l'élasticité du cloud pour les analyses non critiques, entraînant un CAGR de 25,11 %.

Comment les réseaux 5G privés bénéficient-ils aux sites industriels ?

Le spectre dédié offre une latence inférieure à 10 ms et une haute densité d'appareils, permettant l'automatisation en boucle fermée et les flottes de robots mobiles.

Quelle région devrait enregistrer la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en voie d'atteindre un CAGR de 25,99 %, portée par les subventions en Chine, en Inde, en Corée du Sud et au Japon.

Quel rôle jouent les accélérateurs edge-IA à base de chiplets dans l'IIoT ?

La modularité des chiplets triple l'efficacité d'inférence, réduit le risque de chaîne d'approvisionnement et prend en charge l'inspection qualité en temps réel à la périphérie du réseau.

Dernière mise à jour de la page le: