Taille et part de marché des revêtements intérieurs OEM automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taux de croissance | 2.50% CAGR |

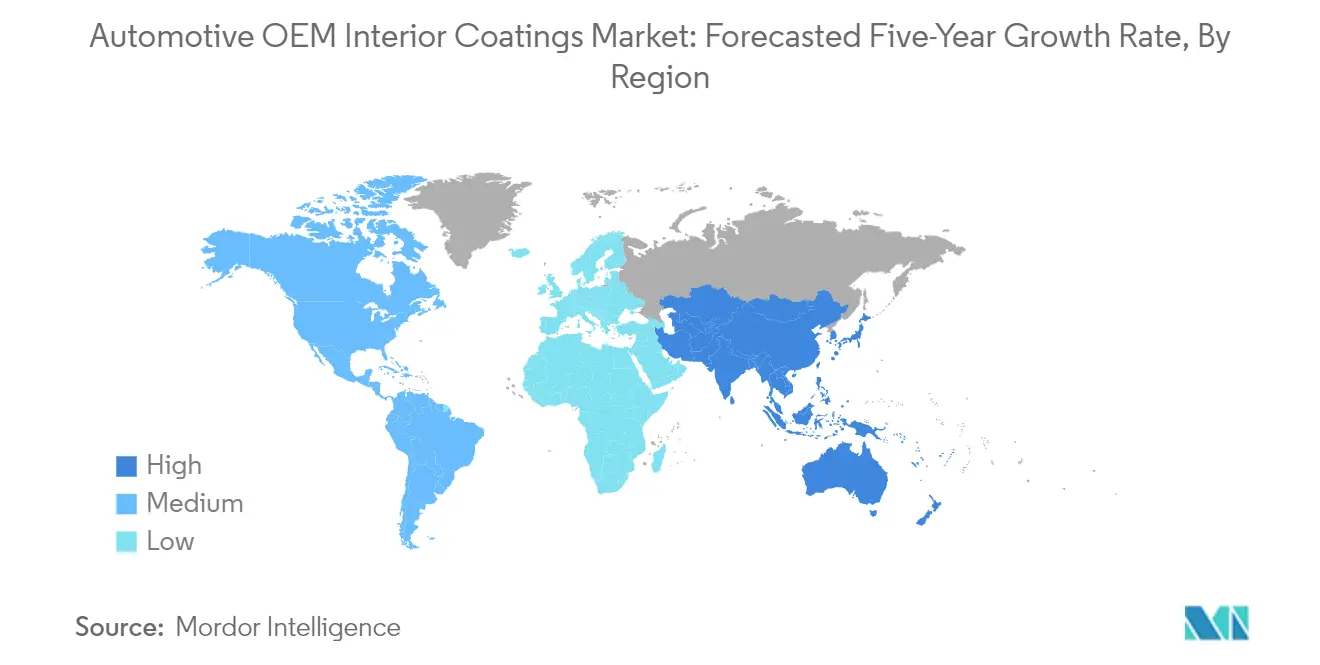

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

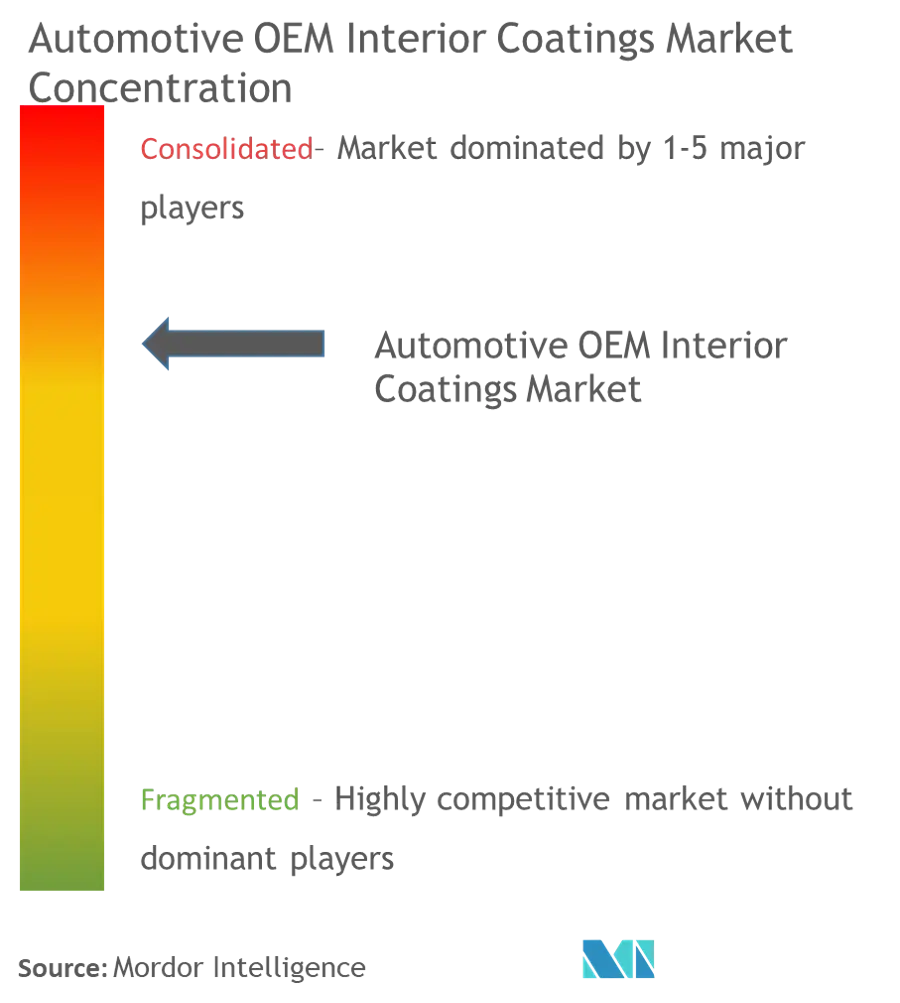

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements intérieurs OEM automobiles par Mordor Intelligence

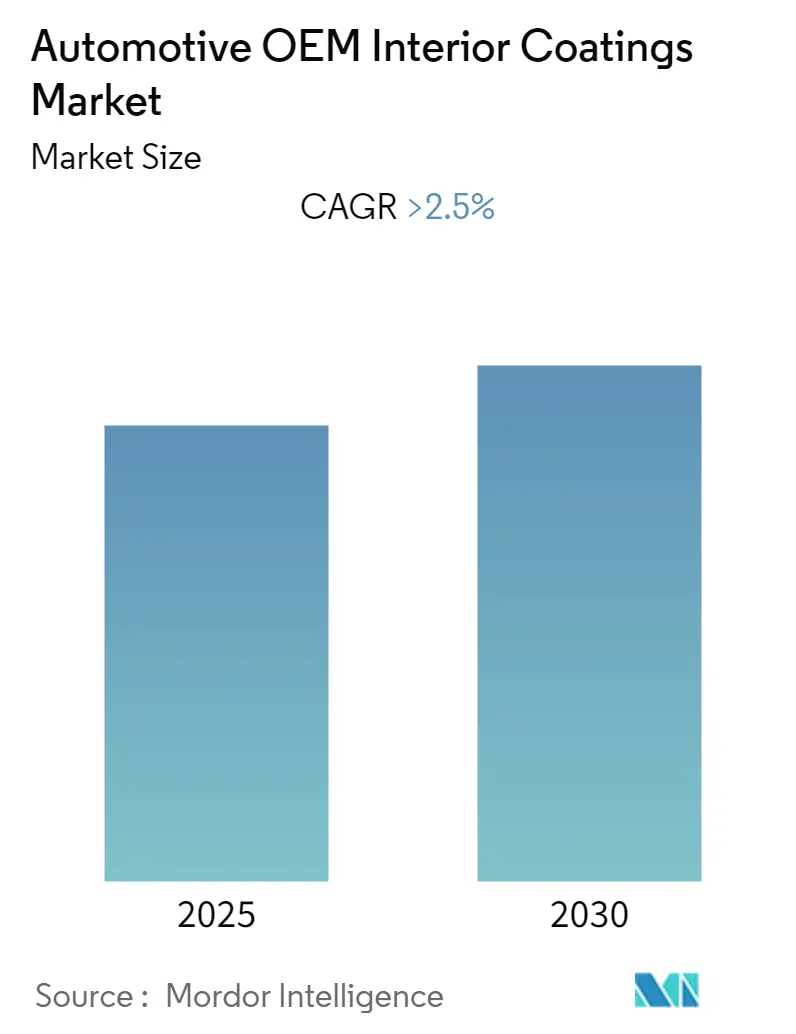

Le marché des revêtements intérieurs OEM automobiles devrait enregistrer un CAGR supérieur à 2,5 % au cours de la période de prévision.

L'industrie automobile mondiale connaît une transformation significative portée par l'évolution des schémas de fabrication et des flux d'investissements régionaux. Les grands constructeurs automobiles relocalisent stratégiquement leurs installations de production vers des marchés émergents, notamment en Afrique subsaharienne, où des pays comme le Ghana, l'Éthiopie, l'Angola et le Nigéria attirent des investissements substantiels dans les infrastructures manufacturières. Cette redistribution des capacités de fabrication remodèle le paysage de la chaîne d'approvisionnement automobile et crée de nouvelles opportunités pour les fournisseurs de revêtements OEM automobiles dans ces régions.

Le secteur automobile du Moyen-Orient connaît une croissance et un développement sans précédent, notamment dans la région du Golfe. Le marché automobile d'Arabie Saoudite devrait connaître un taux de croissance annuel robuste de 9 % jusqu'en 2025, porté par l'expansion des segments de consommateurs et les initiatives gouvernementales. Les Émirats arabes unis se sont imposés comme pionniers en matière d'infrastructure de mobilité durable, Dubaï exploitant déjà 200 stations de recharge et Abou Dhabi maintenant 20 stations, démontrant l'engagement de la région envers les solutions de mobilité future.

Le segment des véhicules électriques connaît une expansion remarquable à l'échelle mondiale, avec des projections indiquant que les véhicules électriques constitueront environ 7 % du parc mondial de véhicules d'ici 2030, représentant environ 140 millions de véhicules. Cette transition est particulièrement évidente sur des marchés comme les Émirats arabes unis, qui ont fixé des objectifs ambitieux pour déployer 42 000 véhicules électriques sur ses routes dans les années à venir. L'évolution vers les véhicules électriques stimule les innovations dans les technologies de peinture intérieure automobile, les fabricants développant des solutions spécialisées pour les composants et surfaces spécifiques aux véhicules électriques.

L'industrie des revêtements intérieurs automobiles connaît des avancées technologiques significatives, les fabricants se concentrant sur le développement de solutions de revêtement durables et haute performance. L'intégration de matériaux biosourcés et de technologies de revêtement respectueuses de l'environnement gagne en importance, comme en témoignent les récentes collaborations entre les fabricants de revêtements et les équipementiers automobiles. Par exemple, le développement de nouvelles solutions de revêtement pour les bioplastiques techniques démontre l'engagement de l'industrie envers la durabilité tout en maintenant des finitions de surface de haute qualité pour les applications intérieures. Le marché des revêtements OEM automobiles est bien positionné pour bénéficier de ces innovations à mesure qu'il s'adapte à l'évolution des préférences des consommateurs et des normes réglementaires.

Tendances et perspectives du marché mondial des revêtements intérieurs OEM automobiles

PRÉFÉRENCE DE MOBILITÉ POUR LE TRANSPORT PERSONNEL

La préférence des consommateurs pour le transport personnel a connu une croissance significative ces dernières années, portée par de multiples facteurs, notamment le meilleur développement des routes et des infrastructures, les innovations dans le secteur de la location de voitures et l'accessibilité accrue des véhicules abordables pour les consommateurs de la classe moyenne. Le secteur de la location de voitures a acquis un élan substantiel à l'échelle mondiale, soutenu par la prolifération des plateformes en ligne, la facilité des systèmes de réservation et la pénétration croissante des smartphones. Selon les analyses du secteur, le marché de la location de voitures devrait croître à un CAGR de 7,5 % jusqu'en 2025, indiquant un fort glissement vers des solutions de mobilité personnelle flexibles. De plus, l'introduction de voitures économiques sur le marché, combinée à la disponibilité facile des prêts automobiles et à la croissance du revenu par habitant dans les pays en développement, a rendu la possession d'un véhicule personnel plus accessible à une base de consommateurs plus large.

La transformation du comportement des consommateurs a été encore renforcée par les innovations des startups dans le secteur de la location de voitures et la préférence croissante pour les solutions de mobilité personnelle. Les réservations de véhicules touristiques en ligne ont connu une hausse notable, notamment parmi les utilisateurs âgés de 25 à 34 ans qui montrent une forte inclination vers les plateformes de réservation numérique pour la location de véhicules. Ce changement démographique, associé aux avancées technologiques, a fait de la location de véhicules personnels à court terme via des plateformes de réservation en ligne le choix privilégié de nombreux consommateurs. La tendance est particulièrement évidente dans les marchés en développement où la hausse des revenus disponibles et l'amélioration des options de financement ont créé un environnement plus propice à l'acquisition de véhicules personnels, stimulant ainsi la demande de nouvelles voitures et de leurs composants intérieurs.

DEMANDE CROISSANTE DE MEILLEURS INTÉRIEURS DANS LES VÉHICULES

L'industrie automobile a connu un changement significatif vers une qualité et une esthétique intérieure améliorées, porté par la demande croissante des consommateurs pour des voitures haute performance et de nouvelles apparences esthétiques. Cette tendance a particulièrement impacté la demande de revêtements OEM automobiles intérieurs utilisés dans divers composants tels que les tableaux de bord, les volants de direction, les housses de sièges et autres éléments de finition en plastique dans les intérieurs de voitures. La demande croissante de voitures personnalisées, notamment dans le segment du luxe, a créé un marché substantiel pour les revêtements OEM automobiles intérieurs, car la personnalisation implique souvent des modifications des composants intérieurs pour créer des apparences distinctives différant des versions d'origine. La disponibilité d'options de personnalisation économiques, associée à une technologie mise à jour, a encore stimulé la demande de revêtements OEM automobiles intérieurs parmi les passionnés d'automobiles.

L'intensification de la concurrence entre les constructeurs automobiles a conduit à des investissements substantiels dans la fourniture de caractéristiques haute performance, d'intérieurs visuellement attrayants et de finitions insonorisantes. Les fabricants se concentrent sur le développement de revêtements pouvant offrir de multiples avantages, notamment la durabilité, l'attrait esthétique et les propriétés fonctionnelles. L'application de ces revêtements s'étend à divers composants intérieurs tels que les garnitures de portes, les poignées, les airbags, les consoles centrales, les tableaux de bord, les panneaux d'instruments, les grilles de haut-parleurs, les enjoliveurs d'accoudoirs et les volants de direction. Cette approche globale de l'amélioration intérieure a créé une demande robuste pour des solutions de revêtement spécialisées pouvant répondre à la fois aux exigences esthétiques et fonctionnelles tout en maintenant des normes élevées de qualité et de durabilité. Le marché des revêtements intérieurs OEM automobiles est bien positionné pour la croissance à mesure que ces tendances continuent d'évoluer, avec des opportunités significatives dans le développement de solutions innovantes de peinture intérieure automobile.

Analyse par segment : RÉSINE

Segment polyuréthane sur le marché des revêtements intérieurs OEM automobiles

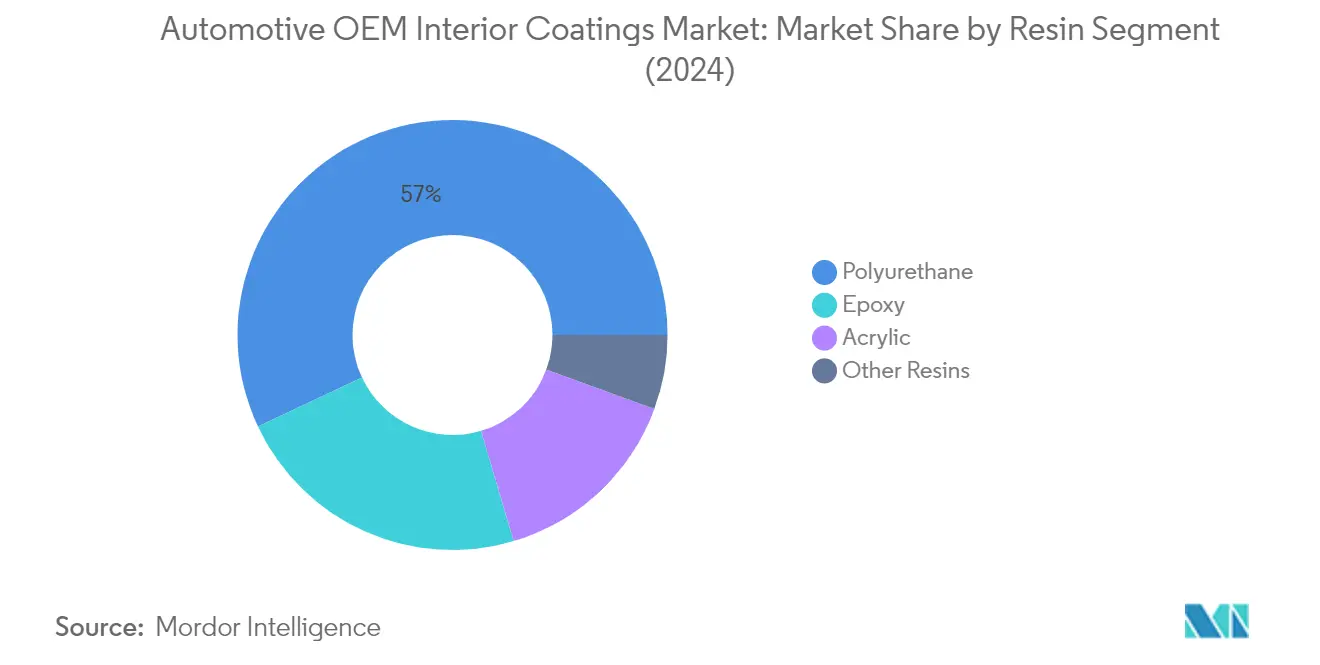

Le segment polyuréthane domine le marché des revêtements intérieurs OEM automobiles, représentant environ 57 % de la part de marché totale en 2024. Les revêtements polyuréthane sont largement utilisés dans les applications de peinture intérieure automobile en raison de leurs propriétés supérieures, notamment le brillant élevé, la finition lisse et l'excellente résistance aux rayures. Ces revêtements sont particulièrement adaptés à une large gamme de surfaces plastiques intérieures automobiles, notamment les mélanges ABS, PC, PVC/vinyle, éther de polyphénylène (PPE) et polyamide (PA). De plus, les revêtements polyuréthane sont utilisés comme matériaux de revêtement pour les surfaces en bois intérieures automobiles dans les véhicules haut de gamme, et les revêtements polyuréthane biosourcés trouvent des applications dans les traitements du cuir automobile. La croissance du segment est portée par l'utilisation croissante des plastiques dans les pièces et composants intérieurs, ainsi que par la demande croissante de finitions intérieures de haute qualité dans les véhicules modernes.

Segments restants sur le marché des revêtements intérieurs OEM automobiles

Le marché des revêtements intérieurs OEM automobiles englobe plusieurs autres segments de résines significatifs, notamment l'époxy, l'acrylique et d'autres résines spéciales. Les revêtements époxy jouent un rôle crucial dans la protection contre la corrosion et l'assurance de l'adhérence des revêtements sur les intérieurs OEM automobiles, notamment pour les surfaces et pièces métalliques telles que les seuils de portes et les poignées. Les revêtements acryliques, disponibles en formulations à base d'eau et à base de solvant, sont souvent utilisés en combinaison avec d'autres types de revêtements pour fournir des couches de protection supplémentaires sur les pièces intérieures automobiles. Le segment des autres résines, qui comprend les revêtements à base de polyester et de polypropylène, sert des applications spécifiques telles que la fourniture de finitions pour les sièges en cuir automobile et les composants intérieurs spécialisés, contribuant à la diversité globale des solutions de revêtement sur le marché intérieur automobile.

Analyse par segment : COUCHE

Segment apprêt sur le marché des revêtements intérieurs OEM automobiles

Le segment apprêt domine le marché des revêtements intérieurs OEM automobiles, représentant environ 52 % de la part de marché totale en 2024. Les apprêts servent de deuxième couche fonctionnelle cruciale dans les applications de revêtement intérieur automobile, agissant comme couche intermédiaire entre le revêtement par électrodéposition et les couches de finition. Ces revêtements sont largement utilisés dans les intérieurs automobiles où l'adhérence est requise pour d'autres couches et dans les zones exposées à la lumière du soleil et aux conditions météorologiques. La dominance du segment est attribuée à son rôle essentiel dans la fourniture d'une excellente protection contre les éclats de pierre et la protection contre les rayons UV au film de revêtement par électrodéposition. Les principaux fournisseurs tels qu'Akzo Nobel, PPG, Kansai Nerolac et KCC Coatings continuent d'innover et de développer des solutions d'apprêt avancées pour diverses applications intérieures automobiles, en se concentrant particulièrement sur les formulations à base d'époxy, de polyesters modifiés au polyuréthane et d'acrylique offrant des propriétés supérieures de protection et d'adhérence.

Segment couche de base sur le marché des revêtements intérieurs OEM automobiles

Le segment couche de base représente une part significative du marché des revêtements OEM automobiles, servant de troisième couche de revêtement et de couche finale déterminant la couleur des composants du véhicule. Les couches de base sont principalement formulées avec des résines polyuréthane et polyacrylate, qui améliorent le brillant et l'élasticité tout en offrant une résistance aux éclats de pierre. Ces revêtements sont disponibles en différents types, notamment les couches de base solides, les couches de base métalliques et les couches de base nacrées, répondant à différentes applications intérieures telles que les intérieurs de coffre et les composants de structure intérieure. La polyvalence des couches de base dans la fourniture de propriétés à la fois fonctionnelles et esthétiques les rend essentielles pour les applications intérieures automobiles, notamment dans les zones nécessitant des exigences spécifiques de correspondance des couleurs et de durabilité.

Segments restants dans la segmentation par couche

Le segment vernis de finition complète la segmentation par couche du marché des revêtements intérieurs OEM automobiles, servant de couche de protection finale pour les composants intérieurs. Disponibles en systèmes 1K, 2K et en poudre, ces revêtements sont principalement à base d'acrylique ou de polyuréthane et sont spécifiquement conçus à des fins fonctionnelles et décoratives dans les intérieurs automobiles. Bien que les vernis de finition aient une application limitée par rapport aux apprêts et aux couches de base dans les applications intérieures, ils jouent un rôle crucial dans la protection contre les facteurs environnementaux, les produits chimiques, les rayures et la corrosion tout en offrant une résistance aux UV pour des composants intérieurs spécifiques où une haute durabilité et un attrait esthétique sont requis.

Analyse par segment : TYPE DE VÉHICULE

Segment voitures particulières sur le marché des revêtements intérieurs OEM automobiles

Le segment des voitures particulières domine le marché des revêtements intérieurs OEM automobiles, représentant environ 59 % de la part de marché totale en 2024. La prééminence de ce segment est portée par la demande croissante des consommateurs pour des finitions intérieures de haute qualité et un attrait esthétique dans les véhicules particuliers. Divers types de revêtements mono et multicomposants, incluant des variétés en phase solvant et en phase aqueuse, sont largement utilisés pour le revêtement de différents substrats tels que les matériaux ABS et polycarbonate dans les intérieurs de voitures particulières. Ces revêtements trouvent des applications dans de multiples composants intérieurs, notamment les consoles centrales, les tableaux de bord, les panneaux d'instruments, les grilles de haut-parleurs, les accoudoirs et enjoliveurs d'accoudoirs, les volants de direction, les garnitures de portes et les poignées. La croissance du segment est encore renforcée par la préférence croissante pour les solutions de mobilité personnelle et l'accent croissant sur le confort intérieur et l'esthétique dans les véhicules particuliers modernes. De plus, l'adoption croissante des véhicules électriques dans le segment des voitures particulières crée de nouvelles opportunités pour des solutions de revêtement intérieur spécialisées.

Segment véhicules commerciaux légers sur le marché des revêtements intérieurs OEM automobiles

Le segment des véhicules commerciaux légers, qui comprend les fourgonnettes, les mini-camions, les camions de livraison, les caravanes et les petits bus de moins de 10 tonnes métriques, représente une part significative du marché des revêtements intérieurs OEM automobiles. Ce segment a montré un potentiel de croissance résilient, notamment porté par l'expansion du secteur du commerce électronique et les besoins de livraison du dernier kilomètre. La demande de revêtements intérieurs dans ce segment est influencée par des exigences à la fois fonctionnelles et esthétiques, les constructeurs de véhicules commerciaux se concentrant de plus en plus sur le confort du conducteur et la durabilité intérieure. La croissance du segment est soutenue par l'urbanisation croissante, la croissance du commerce en ligne et le besoin croissant de petits véhicules commerciaux dans les économies en développement. De plus, l'introduction de nouvelles réglementations concernant les normes de sécurité et de confort intérieur des véhicules a conduit à une attention accrue à la qualité des revêtements intérieurs dans les véhicules commerciaux légers.

Segments restants dans le type de véhicule

Les segments des véhicules commerciaux lourds et des autres types de véhicules complètent le paysage du marché des revêtements intérieurs OEM automobiles. Le segment des véhicules commerciaux lourds, englobant les camions lourds, les bus et les autocars, nécessite des revêtements intérieurs spécialisés axés principalement sur la durabilité et la résistance à l'usure. Ces revêtements doivent résister à une utilisation plus intensive et à des conditions plus difficiles par rapport aux véhicules particuliers. Le segment des autres types de véhicules, qui comprend les véhicules agricoles comme les tracteurs et les véhicules spéciaux, représente un marché de niche avec des exigences spécifiques pour les revêtements intérieurs devant résister à des conditions d'exploitation et des facteurs environnementaux uniques. Les deux segments contribuent à la diversité du marché en exigeant des solutions de revêtement spécialisées répondant à leurs exigences opérationnelles particulières et aux normes réglementaires.

Analyse du segment géographique du marché des revêtements intérieurs OEM automobiles

Marché des revêtements intérieurs OEM automobiles en Asie-Pacifique

La région Asie-Pacifique représente une force dominante sur le marché des revêtements intérieurs OEM automobiles, portée par sa solide infrastructure de fabrication automobile et ses capacités de production de véhicules en croissance. La région englobe les principaux pôles de fabrication automobile, notamment la Chine, l'Inde, le Japon et la Corée du Sud, chacun contribuant de manière significative à la dynamique du marché. Ces pays se sont imposés comme des acteurs clés dans la chaîne d'approvisionnement automobile mondiale, avec de vastes réseaux de fabricants OEM et de fournisseurs de rang. Le marché de la région se caractérise par des investissements croissants dans les installations de production automobile, une demande intérieure croissante pour les véhicules et des préférences croissantes des consommateurs pour des finitions intérieures de qualité.

Marché des revêtements intérieurs OEM automobiles en Chine

La Chine maintient sa position de plus grand marché pour les revêtements intérieurs OEM automobiles dans la région Asie-Pacifique, représentant environ 52 % de la part de marché régionale. La dominance du pays est soutenue par sa massive capacité de production automobile, son vaste réseau de constructeurs automobiles nationaux et internationaux, et sa solide infrastructure de chaîne d'approvisionnement. Le marché chinois se caractérise par une forte demande intérieure, des avancées technologiques dans les applications de revêtement et un accent croissant sur la production de véhicules électriques. Le secteur automobile du pays continue d'évoluer avec des investissements significatifs dans les capacités de fabrication et un accent croissant sur les finitions intérieures de haute qualité.

Marché des revêtements intérieurs OEM automobiles en Inde

L'Inde émerge comme le marché à la croissance la plus rapide dans la région Asie-Pacifique, avec un taux de croissance prévu d'environ 2 % au cours de la période 2024-2029. Le secteur automobile du pays connaît une transformation rapide portée par la demande intérieure croissante, une population de classe moyenne en expansion et des capacités de fabrication en développement. Le marché des revêtements intérieurs OEM automobiles en Inde bénéficie d'investissements significatifs dans les installations de production automobile, de préférences croissantes des consommateurs pour de meilleures finitions intérieures et d'initiatives gouvernementales soutenant la fabrication automobile. Le marché est encore renforcé par la présence de grands constructeurs automobiles mondiaux et leur accent croissant sur la localisation de la production.

Marché des revêtements intérieurs OEM automobiles en Amérique du Nord

Le marché des revêtements intérieurs OEM automobiles en Amérique du Nord présente un paysage mature et technologiquement avancé, englobant les États-Unis, le Canada et le Mexique. Le marché de la région se caractérise par des normes de qualité élevées, des exigences réglementaires strictes et des innovations technologiques continues dans les applications de revêtement. La présence de grands constructeurs automobiles, des chaînes d'approvisionnement établies et des installations de fabrication avancées contribue à la position significative de la région sur le marché mondial.

Marché des revêtements intérieurs OEM automobiles aux États-Unis

Les États-Unis dominent le marché nord-américain, représentant environ 66 % de la part de marché régionale. En tant que plus grand pôle de fabrication automobile de la région, le pays maintient son leadership grâce à des capacités de fabrication avancées, une solide infrastructure de recherche et développement et une forte adoption de technologies de revêtement innovantes. Le marché américain se caractérise par des normes de qualité strictes, un accent croissant sur les solutions de revêtement durables et une demande croissante pour des finitions intérieures haut de gamme dans les véhicules.

Croissance du marché des revêtements intérieurs OEM automobiles aux États-Unis

Les États-Unis mènent également la région en termes de potentiel de croissance, avec un taux de croissance prévu d'environ 2 % au cours de la période 2024-2029. La croissance du marché est portée par la demande croissante de véhicules électriques, les préférences croissantes des consommateurs pour des finitions intérieures de haute qualité et les avancées technologiques continues dans les applications de revêtement. L'accent fort du pays sur la recherche et le développement, associé aux investissements dans des solutions de revêtement durables, le positionne pour une croissance soutenue sur le marché des revêtements OEM automobiles.

Marché des revêtements intérieurs OEM automobiles en Europe

Le marché européen des revêtements intérieurs OEM automobiles représente un paysage sophistiqué et axé sur la qualité, avec l'Allemagne, le Royaume-Uni, la France et l'Italie comme nations contributrices clés. Le marché de la région se caractérise par son fort accent sur l'innovation technologique, la durabilité environnementale et les normes de qualité premium. Les constructeurs automobiles européens sont reconnus pour leur accent sur les finitions intérieures supérieures et les solutions de revêtement durables.

Marché des revêtements intérieurs OEM automobiles en Allemagne

L'Allemagne maintient sa position de plus grand marché pour les revêtements intérieurs OEM automobiles en Europe. Le leadership du pays repose sur son solide secteur de fabrication automobile, ses fortes capacités technologiques et la présence de grands constructeurs automobiles. Les constructeurs automobiles allemands sont reconnus pour leurs normes de haute qualité et leurs approches innovantes des applications de revêtement intérieur, soutenues par d'importantes activités de recherche et développement.

Marché des revêtements intérieurs OEM automobiles en Italie

L'Italie émerge comme le marché à la croissance la plus rapide en Europe pour les revêtements intérieurs OEM automobiles. La croissance du pays est portée par son fort accent sur la production de véhicules de luxe, les investissements croissants dans les technologies de revêtement et un accent croissant sur les solutions durables. Les fabricants italiens sont reconnus pour leur expertise dans les applications de revêtement premium et leurs approches innovantes de la finition intérieure, notamment dans le segment des véhicules de luxe.

Marché des revêtements intérieurs OEM automobiles en Amérique du Sud

Le marché des revêtements intérieurs OEM automobiles en Amérique du Sud se caractérise par sa nature évolutive et son potentiel de croissance, avec le Brésil et l'Argentine comme marchés clés. La dynamique du marché de la région est influencée par l'évolution des schémas de production automobile, les conditions économiques et les investissements croissants dans les capacités de fabrication. Le Brésil émerge à la fois comme le plus grand marché et le marché à la croissance la plus rapide de la région, soutenu par sa base de fabrication automobile substantielle et la demande intérieure croissante pour les véhicules.

Marché des revêtements intérieurs OEM automobiles au Moyen-Orient et en Afrique

Le marché des revêtements intérieurs OEM automobiles au Moyen-Orient et en Afrique démontre un potentiel de croissance croissant, avec l'Iran et l'Afrique du Sud comme contributeurs significatifs. Le marché de la région se caractérise par des investissements croissants dans les capacités de fabrication automobile et une demande intérieure croissante pour les véhicules. L'Iran représente le plus grand marché de la région, tandis que l'Afrique du Sud montre un potentiel de croissance prometteur, porté par son secteur de fabrication automobile en développement et les initiatives gouvernementales soutenant la croissance de l'industrie.

Paysage concurrentiel

Principales entreprises sur le marché des revêtements intérieurs OEM automobiles

Le marché des revêtements intérieurs OEM automobiles compte des acteurs de premier plan tels qu'Axalta, AkzoNobel, BASF SE, PPG Industries et The Sherwin-Williams Company qui mènent l'industrie grâce à une innovation continue et une expansion stratégique. Ces entreprises se concentrent fortement sur la recherche et le développement pour créer des solutions de revêtement avancées répondant aux exigences évolutives des intérieurs automobiles tout en respectant les réglementations environnementales. L'industrie connaît des lancements de produits réguliers présentant une résistance aux rayures améliorée, une durabilité accrue et des formulations respectueuses de l'environnement. Les entreprises renforcent leur présence mondiale grâce à des acquisitions stratégiques d'acteurs régionaux et à l'établissement de nouvelles installations de fabrication, notamment sur les marchés émergents. L'excellence opérationnelle est atteinte grâce à l'intégration en amont des chaînes d'approvisionnement, aux investissements dans les technologies de production automatisées et au développement de réseaux de distribution complets. Les leaders du marché forment également des partenariats stratégiques avec les constructeurs automobiles pour développer des solutions de revêtement personnalisées et garantir des accords d'approvisionnement à long terme.

Marché consolidé avec de solides acteurs régionaux

Le marché des revêtements OEM automobiles présente une structure partiellement consolidée, les grands acteurs mondiaux détenant une part de marché significative tandis que les spécialistes régionaux maintiennent une forte présence locale. Ces entreprises leaders opèrent en tant que conglomérats chimiques diversifiés avec des divisions de revêtements automobiles dédiées, tirant parti de leurs vastes capacités de recherche et de leurs relations établies avec les constructeurs automobiles. Le marché a connu une consolidation accrue grâce à des acquisitions stratégiques, notamment avec des acteurs mondiaux acquérant des fabricants de revêtements régionaux pour étendre leur empreinte géographique et leurs capacités techniques. La dynamique concurrentielle se caractérise par un mélange de multinationales et de fabricants de revêtements spécialisés, chacun apportant des atouts uniques en termes de technologie, de relations clients et de compréhension du marché.

Le paysage industriel est façonné par des activités continues de fusions et acquisitions, avec des entreprises comme PPG Industries poursuivant activement des acquisitions stratégiques pour renforcer leur position sur le marché et élargir leur portefeuille de produits. Les acteurs du marché se concentrent de plus en plus sur l'intégration verticale pour assurer la stabilité de la chaîne d'approvisionnement et l'optimisation des coûts. Les acteurs régionaux maintiennent leur pertinence grâce à des offres de produits spécialisées et à de solides relations avec les clients locaux, tandis que les acteurs mondiaux tirent parti de leurs larges portefeuilles de produits et de leurs vastes réseaux de distribution pour servir les constructeurs automobiles multinationaux.

L'innovation et la durabilité sont les moteurs du succès futur

Le succès sur le marché des revêtements OEM automobiles dépend de plus en plus de la capacité des entreprises à innover tout en répondant aux réglementations environnementales strictes et aux exigences des clients. Les acteurs établis du marché se concentrent sur le développement de solutions de revêtement respectueuses de l'environnement, l'investissement dans des technologies de fabrication avancées et le renforcement de leurs capacités de recherche et développement pour maintenir leur avantage concurrentiel. Les entreprises mettent également l'accent sur le développement de solutions personnalisées pour des besoins spécifiques des clients, tout en établissant des partenariats à long terme avec les constructeurs automobiles pour sécuriser leur position sur le marché. La capacité à fournir des solutions de revêtement complètes, un support technique et des capacités d'approvisionnement mondiales est devenue cruciale pour maintenir le leadership sur le marché.

Pour les challengers cherchant à gagner des parts de marché, l'accent doit être mis sur le développement de solutions de revêtement spécialisées pour des applications ou des marchés régionaux spécifiques, tout en développant de solides capacités techniques et des relations clients. Les barrières élevées à l'entrée dans l'industrie, notamment les exigences de qualité strictes et les relations clients établies, nécessitent des approches stratégiques pour la pénétration du marché. Les entreprises doivent également tenir compte de la concentration croissante des constructeurs automobiles et de leur influence croissante sur les spécifications de revêtement et la sélection des fournisseurs. Le paysage réglementaire, notamment en ce qui concerne les normes environnementales et les émissions de composés organiques volatils (COV), continue de façonner le développement des produits et les processus de fabrication, faisant de la conformité réglementaire un facteur de succès critique.

Leaders de l'industrie des revêtements intérieurs OEM automobiles

Akzo Nobel N.V.

BASF SE

Axalta Coating Systems, LLC

Kansai Nerolac Paints Limited

PPG Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- En mai 2021, PPG a finalisé l'acquisition de Wörwag, un fabricant mondial de revêtements pour applications industrielles et automobiles.

- En février 2020, PPG Industries a annoncé l'acquisition d'Industria Chimica Reggiana (ICR) SpA, un fabricant de peintures et de revêtements pour les industries de la retouche automobile et des revêtements industriels légers. ICR est basée en Italie et fabrique des produits de retouche automobile, notamment des mastics, des apprêts, des couches de base et des vernis de finition sous la marque SPRINT.

- En juillet 2019, BASF SE a étendu sa production de revêtements automobiles en Amérique du Nord avec des investissements de près de 40 millions USD. Ces investissements augmentent la capacité des usines de production de la société à Greenville, Ohio, et à Tultitlan, Mexique.

Périmètre du rapport mondial sur le marché des revêtements intérieurs OEM automobiles

Les peintures et revêtements OEM automobiles peuvent être classés en revêtements à base d'eau ou à base de solvant, selon la technique de séchage employée. Les revêtements à base d'eau contiennent de l'eau comme composé volatil et les revêtements à base de solvant contiennent des composés volatils tels que le benzène. Le marché est segmenté par résine, couches, type de véhicule et géographie. Par résine, le marché est segmenté en époxy, polyuréthane, acrylique et autres résines. Par couche, le marché est segmenté en apprêt, couche de base et vernis de finition. Par type de véhicule, le marché est segmenté en voitures particulières, véhicules commerciaux légers, véhicules commerciaux lourds et autres types de véhicules. Le rapport couvre également la taille du marché et les prévisions pour le marché des revêtements intérieurs OEM automobiles dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du chiffre d'affaires (en millions USD).

| Époxy |

| Polyuréthane |

| Acrylique |

| Autres résines |

| Apprêt |

| Couche de base |

| Vernis de finition |

| Voiture particulière |

| Véhicules commerciaux légers |

| Véhicules commerciaux lourds |

| Autres types de véhicules |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Iran |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Résine | Époxy | |

| Polyuréthane | ||

| Acrylique | ||

| Autres résines | ||

| Couche | Apprêt | |

| Couche de base | ||

| Vernis de finition | ||

| Type de véhicule | Voiture particulière | |

| Véhicules commerciaux légers | ||

| Véhicules commerciaux lourds | ||

| Autres types de véhicules | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Iran | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des revêtements intérieurs OEM automobiles ?

Le marché des revêtements intérieurs OEM automobiles devrait enregistrer un CAGR supérieur à 2,5 % au cours de la période de prévision (2025-2030)

Qui sont les acteurs clés sur le marché des revêtements intérieurs OEM automobiles ?

Akzo Nobel N.V., BASF SE, Axalta Coating Systems, LLC, Kansai Nerolac Paints Limited et PPG Industries Inc. sont les principales entreprises opérant sur le marché des revêtements intérieurs OEM automobiles.

Quelle est la région à la croissance la plus rapide sur le marché des revêtements intérieurs OEM automobiles ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché des revêtements intérieurs OEM automobiles ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché des revêtements intérieurs OEM automobiles.

Quelles années ce rapport sur le marché des revêtements intérieurs OEM automobiles couvre-t-il ?

Le rapport couvre la taille historique du marché des revêtements intérieurs OEM automobiles pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des revêtements intérieurs OEM automobiles pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: