Taille et part du marché du Push to Talk

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 47.45 Milliards de dollars |

| Taille du Marché (2031) | 77.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.32% CAGR |

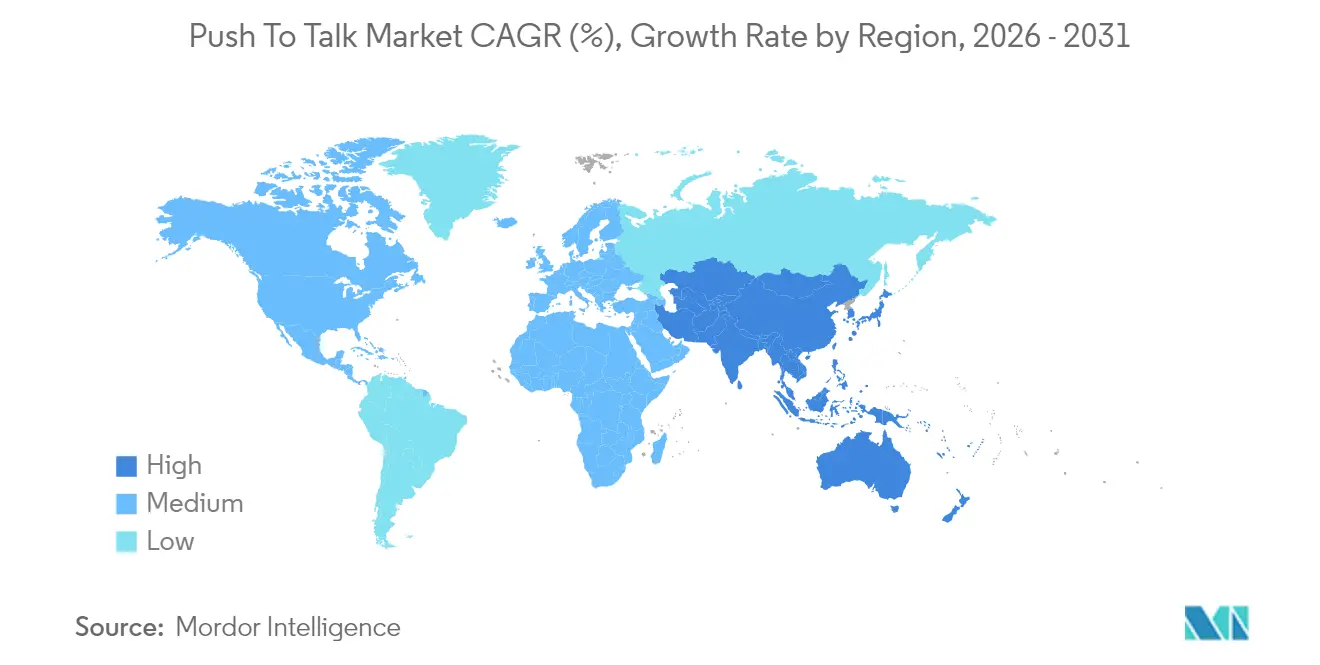

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

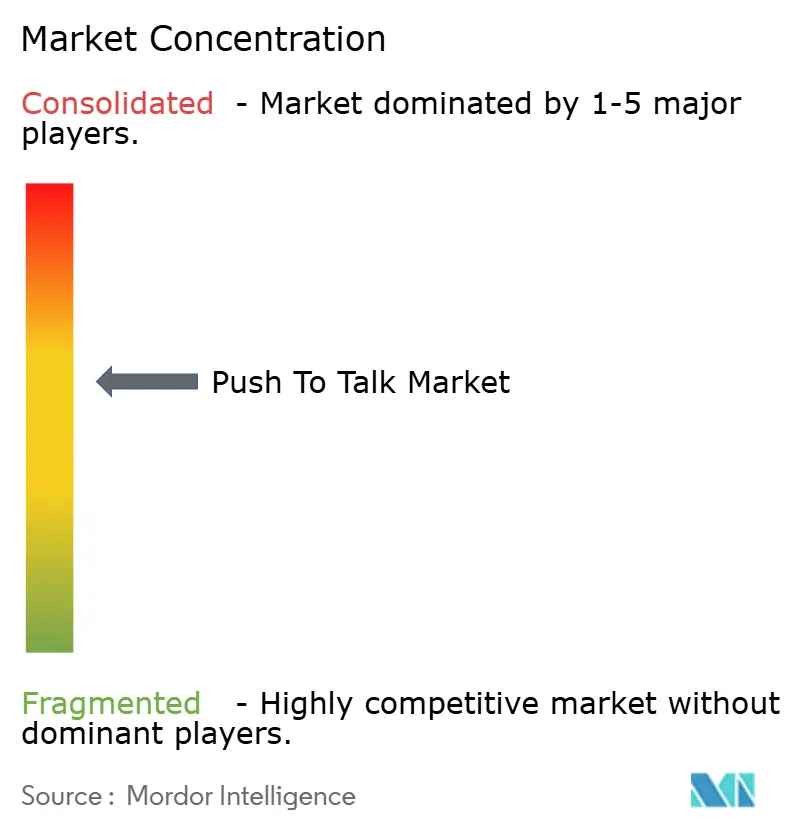

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Push to Talk par Mordor Intelligence

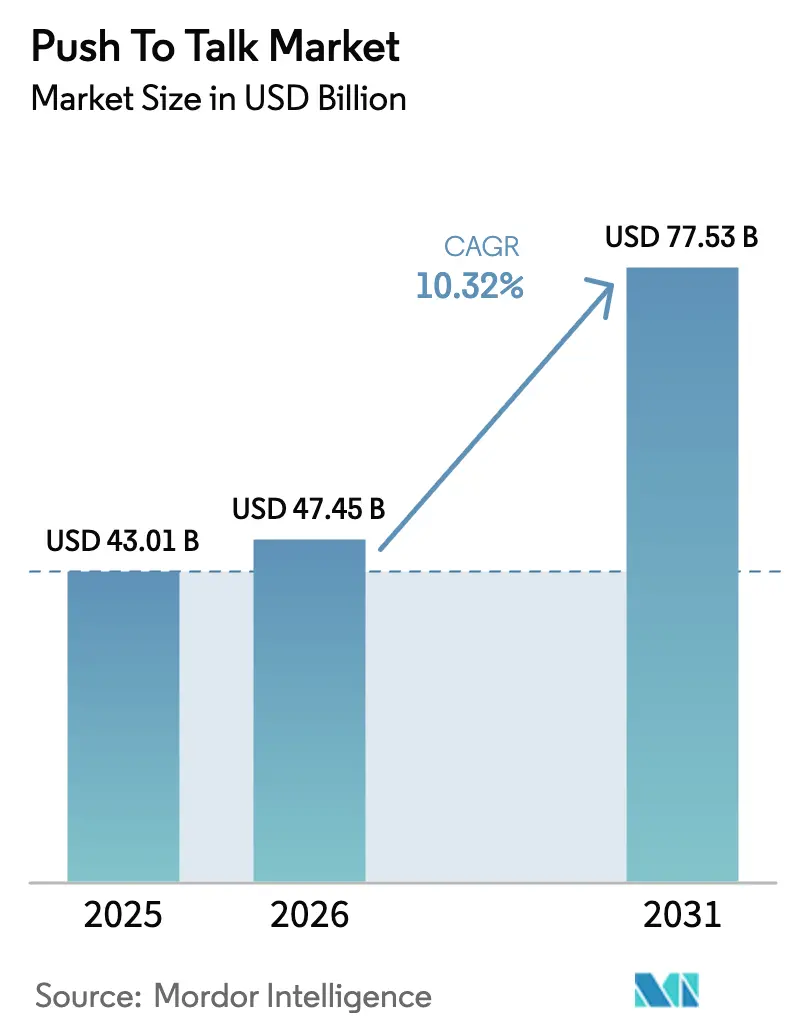

La taille du marché du Push to Talk était évaluée à 43,01 milliards USD en 2025 et devrait progresser de 47,45 milliards USD en 2026 pour atteindre 77,53 milliards USD d'ici 2031, à un TCAC de 10,32 % au cours de la période de prévision (2026-2031).

Le marché du Push to Talk est évalué à 43,01 milliards USD en 2025 et devrait atteindre 70,82 milliards USD d'ici 2030, ce qui correspond à un taux de croissance annuel composé de 10,49 %. La demande soutenue de services vocaux instantanés dans les environnements de sécurité publique, d'exploitation pétrolière et gazière, de services aux collectivités et de logistique continue d'orienter les investissements vers des solutions à large bande qui complètent ou remplacent la radio mobile terrestre (LMR). La disponibilité croissante du Push to Talk de mission critique (MCPTT) intégré aux opérateurs sur les réseaux 5G, l'intégration de l'intelligence artificielle dans les centres de répartition et la prolifération des appareils intelligents robustes renforcent la justification commerciale des services de nouvelle génération. Parallèlement, les opérateurs doivent naviguer entre une attribution de spectre fragmentée, des pénuries de semi-conducteurs et un cyber-risque accru, des facteurs qui influencent collectivement les choix d'approvisionnement et les délais de déploiement. La pression concurrentielle s'intensifie à mesure que les fournisseurs traditionnels de radio, les fournisseurs d'infrastructure de télécommunications et les éditeurs de logiciels natifs du cloud se disputent une position plus importante sur le marché du Push to Talk.[1]Institut européen des normes de télécommunications, "L'ETSI annonce les 9es Plugtests MCX," etsi.org

Principaux enseignements du rapport

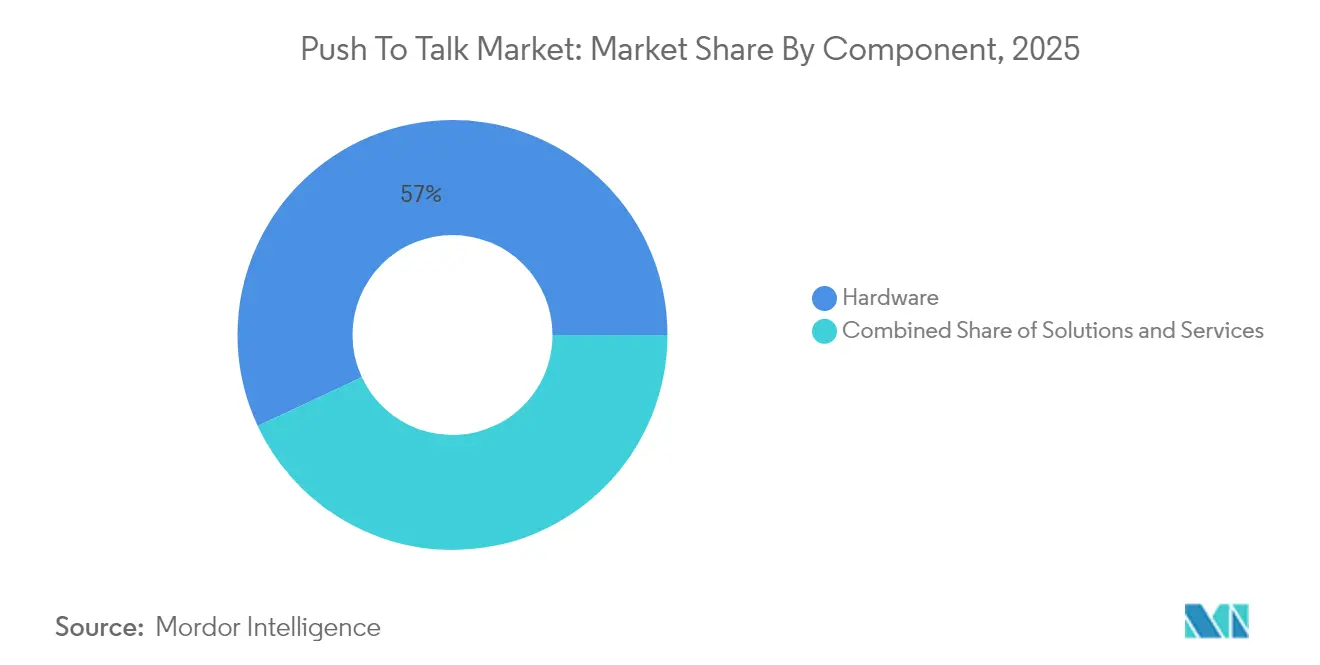

- Par composant, le matériel a représenté la plus grande part des revenus avec 56,95 % en 2025, tandis que les services devraient croître à un TCAC de 12,18 % jusqu'en 2031.

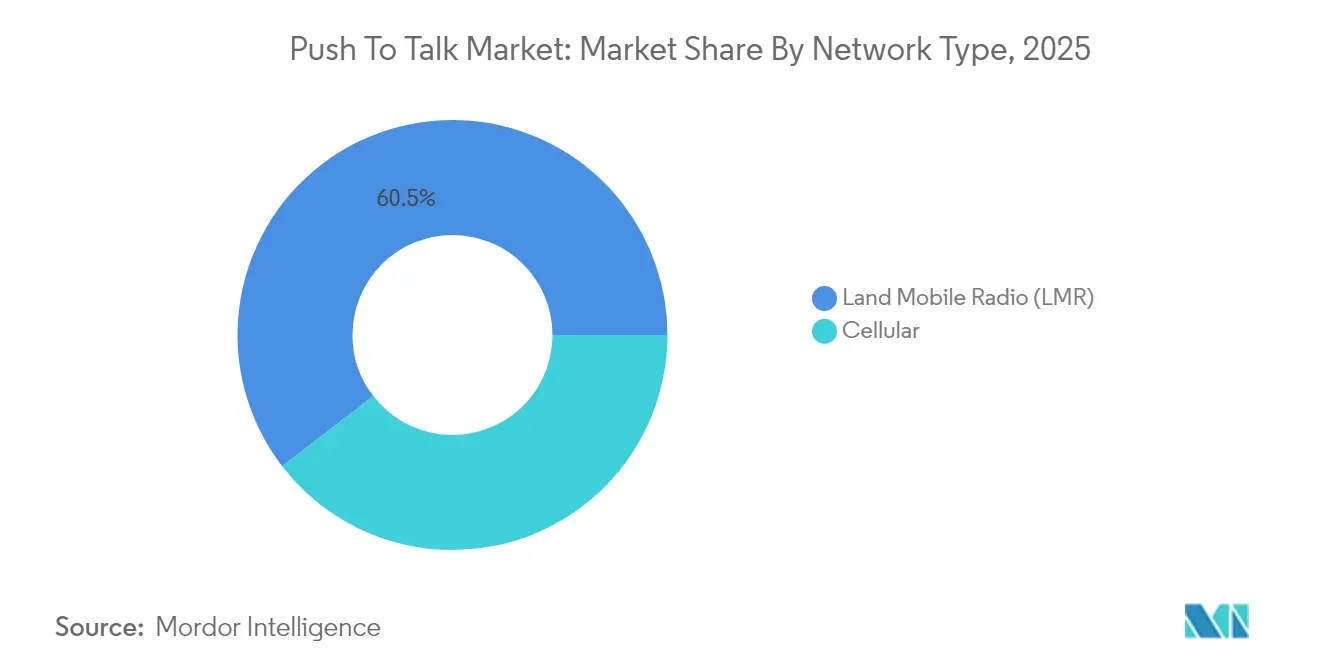

- Par type de réseau, la radio mobile terrestre a conservé 60,45 % de la part de marché du Push to Talk en 2025 ; les réseaux cellulaires 5G progressent à un TCAC de 15,18 % jusqu'en 2031.

- Par secteur vertical, la sécurité publique représentait 45,95 % de la taille du marché du Push to Talk en 2025, tandis que le pétrole, le gaz et les services aux collectivités devraient se développer à un TCAC de 13,22 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 36,35 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance régionale la plus rapide avec un TCAC de 11,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché du Push to Talk*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migration des systèmes LMR hérités vers les solutions PoC LTE/5G | +2.8% | Mondial ; Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Demande croissante de communications de mission critique dans la sécurité publique | +2.1% | Mondial ; plus forte dans les marchés développés | Long terme (≥ 4 ans) |

| Prolifération des appareils intelligents robustes avec PTT intégré | +1.9% | Cœur Asie-Pacifique ; débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Court terme (≤ 2 ans) |

| Analytique de répartition pilotée par l'IA et conscience situationnelle | +1.4% | Amérique du Nord et Europe d'abord ; Asie-Pacifique ensuite | Moyen terme (2-4 ans) |

| Normes MCPTT intégrées aux opérateurs (version 3GPP 18+) | +1.2% | Mondial ; déploiement au rythme des opérateurs | Long terme (≥ 4 ans) |

| Réseaux de campus privés 5G industriels | +0.8% | Pôles industriels en Allemagne, au Japon, en Corée du Sud, en Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Migration des systèmes LMR hérités vers les solutions PoC LTE/5G

Les systèmes LMR analogiques et numériques de première génération approchent de leur fin de vie, et les agences se tournent vers le Push to Talk sur cellulaire (PoC) à large bande pour couvrir la voix, la vidéo et les données dans un seul service. Le réseau des services d'urgence du Royaume-Uni illustre de manière remarquable la façon dont les organisations de sécurité publique privilégient les capacités à large bande tout en préservant les normes de disponibilité de mission critique. En Amérique du Nord, FirstNet permet aux agences de retirer progressivement les équipements P25 sans compromettre la couverture. Les réseaux 5G privés à l'intérieur des usines et des plateformes offshore suppriment les contraintes de visibilité directe qui compliquaient auparavant les déploiements LMR. Ensemble, ces cas d'usage continuent d'accélérer le glissement du marché du Push to Talk vers les architectures cellulaires.[2]Commission fédérale des communications, "Propositions pour la bande 4,9 GHz," fcc.gov

Demande croissante de communications de mission critique dans la sécurité publique

Les équipes de police, de lutte contre l'incendie et de secours médicaux d'urgence sont passées au-delà de la communication uniquement vocale. Le personnel de première ligne d'aujourd'hui attend des services de Push to Talk à large bande qui diffusent de manière transparente les flux des caméras portées sur le corps, les images de drones et les données de capteurs vers les centres de commandement. Les exercices de terrain de l'OTAN en 2025 ont validé la capacité de la 5G à maintenir des communications sécurisées entre plusieurs agences opérant conjointement, soulignant le besoin de services interopérables à faible latence. Malgré des budgets municipaux serrés, les subventions fédérales motivent des mises à niveau de systèmes qui intègrent l'analyse prédictive et la localisation dans les opérations courantes. Ces exigences font de la sécurité publique le secteur vertical d'ancrage du marché du Push to Talk.[3]GovCon Wire, "Le DoD achève les exercices 5G de l'OTAN," govconwire.com

Prolifération des appareils intelligents robustes avec PTT intégré

Les combinés Android robustes combinent désormais des boutons Push to Talk, des caméras haute résolution et des lecteurs de codes-barres, remplaçant les radios à usage unique pour de nombreux utilisateurs industriels et logistiques. L'inflation des coûts liée aux pénuries de puces a poussé les fabricants d'appareils à mettre l'accent sur les abonnements logiciels à valeur ajoutée pour préserver leurs marges. Les offres de crédit-bail et d'appareil en tant que service réduisent les dépenses d'investissement des clients et raccourcissent les cycles de renouvellement, élargissant ainsi la base adressable. À mesure que les entreprises évaluent le coût total de possession, la convergence des appareils génère un élan supplémentaire sur le marché du Push to Talk.

Analytique de répartition pilotée par l'IA et conscience situationnelle

Les moteurs d'intelligence artificielle incorporés dans les consoles de répartition analysent automatiquement le trafic vocal, le bruit de fond et le sentiment de l'appelant. Ils hiérarchisent les incidents en fonction de leur gravité et des ressources disponibles, réduisant ainsi les délais de déploiement de secondes précieuses. La traduction automatique en temps réel favorise la coopération transfrontalière, tandis que les services de transcription préservent les archives documentaires sans intervention humaine. Les premiers adoptants citent des réductions mesurables des fausses alarmes et des coûts de dépassement d'horaires, renforçant ainsi le potentiel de croissance des solutions de marché du Push to Talk améliorées par l'IA.

Analyse de l'impact des freins du marché du Push to Talk*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Attribution de spectre fragmentée et retards réglementaires | −1.8% | Mondial ; gravité variable selon la région | Long terme (≥ 4 ans) |

| Vulnérabilités de sécurité dans le PoC sur les réseaux publics | −1.3% | Mondial ; accru pour la défense et les services aux collectivités | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité entre les plateformes LMR et PTT à large bande | −0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Contraintes budgétaires de dépenses d'investissement dans les agences du secteur public | −0.7% | Principalement les marchés en développement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Attribution de spectre fragmentée et retards réglementaires

Les priorités nationales contradictoires compliquent la recherche d'un spectre harmonisé de mission critique. Aux États-Unis, les débats prolongés autour de l'utilisation de la liaison latérale à 4,9 GHz ont ralenti les déploiements à l'échelle des États. La dépendance de l'Europe aux canaux TETRA 380-470 MHz pose des défis d'intégration avec les attributions à large bande 700 MHz. Les cycles de certification peuvent s'étendre au-delà de deux ans, décourageant les petits fournisseurs d'entrer sur de nouveaux territoires et retardant la réalisation des revenus pour le marché du Push to Talk.[4]Commission fédérale des communications, "Propositions pour la bande 4,9 GHz," fcc.gov

Vulnérabilités de sécurité dans le PoC sur les réseaux publics

Le trafic Push to Talk cellulaire transite par une infrastructure partagée, augmentant l'exposition aux menaces de déni de service et d'écoute clandestine. Les opérateurs signalent que 76 % des tentatives de violation ciblent désormais les plans de signalisation pour perturber les services prioritaires. Le chiffrement de bout en bout s'améliore, mais l'interopérabilité entre plusieurs agences oblige souvent à des dégradations temporaires de la force de chiffrement. Ces vulnérabilités rendent les acheteurs prudents face au risque réticents à abandonner les réseaux LMR fermés, ralentissant certaines conversions sur le marché du Push to Talk.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du Push to Talk

Par composant :

les services étendent la monétisationLe matériel a encore généré 24,5 milliards USD en 2025, représentant la tranche individuelle la plus importante du marché du Push to Talk. La forte demande de radios intrinsèquement sûres dans les sites pétrochimiques et de smartphones robustes dans la construction a maintenu les revenus des appareils à un niveau stable. Néanmoins, les contrats de services gérés qui englobent la gestion des appareils, la cybersécurité et la surveillance réseau 24 h/24 et 7 j/7 surpassent la croissance des ventes unitaires. Les prestataires de services proposent désormais des tableaux de bord de maintenance prédictive et d'analyse, ce qui augmente les coûts de changement et prolonge les cycles de vie des clients. Cette évolution s'aligne sur les équipes d'approvisionnement des entreprises qui privilégient les dépenses opérationnelles aux achats en capital forfaitaires.

La catégorie des services, en croissance de 12,18 % par an, inclut de plus en plus les conseils réglementaires, l'assistance à la rédaction de demandes de subventions et les abonnements de formation des utilisateurs. Les éditeurs de logiciels monétisent les modules d'intelligence artificielle par siège, offrant des fonctionnalités personnalisables de commandement d'incident sans nouveaux achats de matériel. Par conséquent, la taille du marché du Push to Talk pour les services devrait dépasser 35,7 milliards USD d'ici 2031, ce qui indique un glissement substantiel de la composition des revenus au détriment des équipements physiques. La complexité du déploiement, notamment dans les environnements hybrides LMR-cellulaire, garantit une piste pluriannuelle pour les revenus de services professionnels.

Par type de réseau :

la transformation cellulaire s'accélèreLa radio mobile terrestre a conservé une position dominante avec 60,45 % de la part de marché du Push to Talk en 2025, démontrant que la fiabilité éprouvée reste primordiale pour les utilisateurs de mission critique. Cependant, les déploiements 5G progressent à un TCAC de 15,18 % grâce au découpage de réseau et au haut débit mobile amélioré. Les réseaux cœur multi-opérateurs, mis au point par la communauté de sécurité publique européenne, permettent aux premiers intervenants d'itinérer entre opérateurs sans intervention manuelle, remettant directement en cause l'avantage historique de la radio mobile terrestre en matière de continuité de couverture.

La 5G industrielle privée a ouvert de nouvelles poches de demande. Les chaînes de montage automobile utilisent des canaux à latence inférieure à 20 millisecondes pour synchroniser les véhicules guidés autonomes, avec des superpositions vocales en temps réel pour les alertes de maintenance. Les architectures hybrides sont la norme : les agences conservent la radio mobile terrestre pour le repli tout en transférant le trafic quotidien vers le large bande. Sur l'horizon de prévision, la taille du marché du Push to Talk pour les solutions cellulaires devrait dépasser 40,6 milliards USD, portée par des stratégies de migration cap-and-grow.

Par secteur vertical :

l'adoption industrielle gagne en rythmeLa sécurité publique a dominé les revenus avec 19,8 milliards USD en 2025, reflétant les mandats fédéraux pour les plateformes vocales interopérables et la poursuite de l'expansion de FirstNet. Les centres de commandement de police intègrent des flux vidéo portés sur le corps et le géorepérage, ce qui pousse les utilisateurs vers le large bande. Les services d'incendie et de secours médicaux d'urgence s'appuient sur le suivi biométrique pour protéger le personnel dans les zones dangereuses, une fonctionnalité absente des radios traditionnelles.

Le secteur vertical du pétrole, du gaz et des services aux collectivités devrait afficher les gains les plus rapides, avec une croissance annuelle de 13,22 % à mesure que les opérateurs déploient la 5G privée dans les raffineries et les corridors de transmission. Le Push to Talk cellulaire prend en charge les schémas de transfert direct qui arrêtent instantanément les équipements en cas de défaillance des liaisons de communication, satisfaisant ainsi des réglementations de sécurité strictes. Les segments du transport et de la fabrication suivent une logique similaire, fusionnant les contrôles d'usine avec la voix en temps réel. D'ici 2030, les utilisateurs industriels devraient contribuer à plus d'un tiers des revenus incrémentaux du marché du Push to Talk.

Analyse géographique

Marché du Push to Talk en Amérique du Nord

L'Amérique du Nord a généré le plus grand chiffre d'affaires régional en 2024, soutenu par l'extension de la couverture FirstNet, les incitations aux subventions fédérales et une importante base installée de réseaux P25 nécessitant des mises à niveau. Les agences de sécurité publique du Canada accordent la priorité à l'interopérabilité sur de vastes territoires, tandis que les usines maquiladoras du Mexique recherchent des canaux de communication unifiés pour soutenir des flux de travail allégés.

Marché du Push to Talk en Europe

Les programmes de modernisation en Europe se concentrent sur l'itinérance transparente au-delà des frontières. Des projets pilotes en Scandinavie démontrent des transferts MCPTT inter-opérateurs qui préservent les sessions Push to Talk lors de voyages en train à grande vitesse. La clarté réglementaire sur le spectre à bande étroite 700 MHz a accéléré l'activité d'appels d'offres, bien que les contraintes de la chaîne d'approvisionnement perturbent occasionnellement les livraisons d'appareils.

Marché du Push to Talk en Asie-Pacifique

L'Asie-Pacifique, la région à la croissance la plus rapide avec 11,12 %, bénéficie de déploiements 5G à grande échelle et de dynamiques d'automatisation industrielle en Chine, au Japon et en Inde. Les fournisseurs locaux proposent des terminaux dédiés à des prix plus bas, encourageant les petites et moyennes entreprises à adopter le Push to Talk haut débit. L'Australie et la Nouvelle-Zélande restent des marchés de niche qui mettent l'accent sur les applications de sécurité minière, mais leurs normes d'équipement strictes créent des marges attractives pour les fabricants d'appareils haut de gamme.

Marché du Push to Talk au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique accusent un retard en termes de chiffre d'affaires absolu, mais affichent une dynamique dans des secteurs tels que l'énergie et la sécurité publique des villes intelligentes. Les membres du Conseil de coopération du Golfe investissent dans le découpage en tranches de réseau pour soutenir la sécurité des mégaprojets, tandis que l'Afrique du Sud s'appuie sur le PTT haut débit pour surveiller les opérations minières en grande profondeur. À mesure que les lacunes de couverture se comblent, les déploiements axés sur le cellulaire pourraient permettre aux nouveaux entrants de contourner entièrement les systèmes LMR hérités, élargissant ainsi la base adressable du marché du Push to Talk.

Paysage concurrentiel

La concurrence se concentre sur la capacité à offrir une latence et une fiabilité de mission critique tout en maintenant un faible coût total de possession. Les fournisseurs LMR en place protègent leurs franchises grâce à de vastes portefeuilles de brevets et à des relations de plusieurs décennies avec les agences gouvernementales. Les géants de l'infrastructure de télécommunications s'associent aux opérateurs pour intégrer directement le MCPTT aux cœurs 5G, offrant une couverture nationale sans répéteurs dédiés. Les entrants natifs du cloud se différencient grâce à l'analytique de répartition pilotée par l'IA et à une tarification par abonnement.

La consolidation s'est intensifiée : plusieurs distributeurs régionaux de radio bidirectionnelle ont fusionné en 2024 pour développer leurs activités dans les services gérés, et une poignée d'éditeurs de logiciels ont acquis de plus petites entreprises en démarrage spécialisées en IA pour intégrer la transcription en temps réel dans les applications mobiles. Parallèlement, les pénuries de puces ont contraint les fabricants d'appareils à donner la priorité aux combinés robustes à forte marge, réduisant indirectement l'accès aux acheteurs à budget limité. La tendance vers les API ouvertes a également élargi le champ de jeu — les intégrateurs peuvent combiner des radios, des smartphones et des consoles de répartition de plusieurs marques sans renoncer aux contrats de support.

Les mouvements stratégiques soulignent la spécialisation par secteur vertical. Un fournisseur de radio s'est associé à un fabricant de turbines pour certifier des combinés antidéflagrants pour les terminaux flottants de gaz naturel liquéfié. Un opérateur de télécommunications a regroupé le MCPTT hébergé dans le cloud avec la connectivité des compteurs intelligents 5G pour les services aux collectivités européens, bloquant des contrats pluridécennaux. Un autre fournisseur a lancé une offre d'appareil en tant que service qui regroupe le matériel, le logiciel et le remplacement 24 heures en un seul abonnement mensuel. Ces tactiques soulignent une migration plus large des marges matérielles vers les revenus récurrents au sein du marché du Push to Talk.

Leaders du secteur du Push to Talk

Qualcomm Technologies, Incorporation

Nokia

Samsung Electronics

Ericsson

Verizon Communications

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du Push to Talk

- Motorola Solutions

- AT&T (FirstNet)

- Verizon Communications

- Hytera Communications

- Tait Communications

- Iridium Communications

- Telstra

- Qualcomm Technologies

- Zebra Technologies

- Samsung Electronics

- Airbus Defence and Space

- Cisco Systems

- Nokia

- Ericsson

- L3Harris Technologies

- Sonim Technologies

- Sepura

- ESChat

- RugGear

- Siyata Mobile

Développements récents du secteur sur le marché du Push to Talk

- Mars 2025 : Turkcell et Huawei ont signé un protocole d'accord portant sur des réseaux 5G Advanced durables avec des antennes en tunnel pour étendre la couverture du Push to Talk dans des topographies difficiles.

- Mars 2025 : O2 Telefónica Allemagne a choisi AWS pour les charges de travail du cœur 5G et IMS, en soutien aux plans de croissance du MCPTT.

- Février 2025 : L'ETSI a programmé les 9es Plugtests MCX à l'Université Texas A&M pour certifier l'interopérabilité multi-fournisseurs du Push to Talk sur les réseaux 4G, 5G, TETRA et P25.

- Février 2025 : O2 Telefónica a commencé des tests en direct du 5G RedCap pour les services d'utilité publique d'énergie allemands, garantissant une connectivité fiable à faible bande passante pour les compteurs intelligents.

Marché du Push to Talk Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché mondial du push-to-talk comme l'ensemble des revenus générés par le matériel, les logiciels et les services associés qui permettent la transmission de la voix en semi-duplex sur les réseaux radio terrestres-mobiles ou à large bande (3G, 4G, 5G), y compris les solutions PTT critiques et les solutions PoC over-the-top. Le champ d'application s'étend aux radios robustes, aux smartphones compatibles PTT, aux consoles de dispatching et aux noyaux de cloud utilisés dans les domaines de la sécurité publique, du gouvernement et de l'industrie.

Exclusion du champ d'application : Les appareils offrant uniquement un service de voix sur IP en duplex intégral ou de messagerie textuelle, sans déclenchement de la voix par bouton-poussoir, ne sont pas couverts.

Segments couverts dans ce rapport

- Par composant (valeur)

- Matériel

- Radios PTT

- Appareils intelligents robustes / ultra-robustes

- Passerelles et répéteurs

- Accessoires audio

- Solutions

- Logiciels PoC (MCPTT, PoC, iPTT)

- Consoles de répartition et de centre de commandement

- Intergiciel d'intégration d'applications

- Services

- Services professionnels

- Services gérés

- Formation et support

- Matériel

- Par type de réseau (valeur)

- Radio mobile terrestre (LMR)

- LMR analogique

- LMR numérique (DMR, TETRA, P25, dPMR, NXDN)

- Cellulaire

- 3G

- 4G / LTE

- 5G

- Radio mobile terrestre (LMR)

- Par secteur vertical (valeur)

- Sécurité publique

- Police

- Lutte contre l'incendie et secours

- Services médicaux d'urgence

- Gouvernement et défense

- Commercial

- Transport et logistique

- Fabrication

- Construction

- Pétrole, gaz et services aux collectivités

- Hôtellerie et commerce de détail

- Sécurité publique

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor se sont entretenus avec des chefs de produit d'opérateurs, des responsables des achats gouvernementaux et des intégrateurs de systèmes en Amérique du Nord, en Europe, en Asie-Pacifique et dans les pays du Golfe. Les entretiens ont permis de vérifier les taux d'attrition de la technologie P25 vers LTE, les durées de vie typiques des appareils et les fourchettes de frais de service, comblant ainsi les lacunes laissées par les documents et ancrant les hypothèses clés.

Recherche documentaire

Nous avons extrait des séries de données sur le spectre, les abonnés et le trafic de l'Union internationale des télécommunications, de la FCC américaine, de la GSMA et de la TCCA, tandis que les communiqués de l'autorité FirstNet clarifiaient les calendriers de migration des services de sécurité publique. Les documents 10-K des entreprises, les dossiers des investisseurs et les documents relatifs aux livraisons nous ont fourni le nombre de livraisons et des prix de vente moyens réalistes. D&B Hoovers et Dow Jones Factiva ont fourni les revenus des principaux fournisseurs au niveau des composants. Ces données ont constitué la première courbe de demande pour chaque pays. Les sources citées sont illustratives ; de nombreuses autres bases de données et archives ouvertes ont été examinées.

Dimensionnement du marché et prévisions

Notre modèle repose sur une combinaison de données descendantes et ascendantes. Le revenu national des services sans fil est réparti entre les PTT à l'aide de ratios de pénétration tirés d'entretiens, puis rapproché des livraisons de matériel échantillonnées multipliées par les PSA réalisés. Des données telles que les abonnés LMR actifs, la couverture 5G supérieure à 80 %, les budgets d'investissement de la sécurité publique, la dérive des prix des téléphones robustes et la vitesse de migration de TETRA vers LTE alimentent une régression multivariée qui projette les valeurs jusqu'en 2030.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles d'anomalie par rapport aux importations douanières et aux déclarations trimestrielles des transporteurs avant d'être examinés par les responsables. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires après l'attribution des fréquences, les appels d'offres à grande échelle ou les lancements de technologies majeures, et une validation finale précède la publication de chaque rapport.

Comment la taille du marché du Push to Talk de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent. Les différences proviennent de la prise en compte des frais de service, de la rapidité avec laquelle les utilisateurs LMR sont supposés passer à la large bande et de la prise en compte des radios remises à neuf dans les totaux. Notre champ d'application rigoureux, nos variables testées lors d'entretiens et notre mise à jour annuelle font des chiffres de Mordor Intelligence une base de référence fiable.

Ces contrastes montrent que notre approche, alignée sur le champ d'application et validée par des entretiens, fournit une base de référence transparente et reproductible qui reflète les flux réels de passation de marchés et évite les facteurs de gonflement cachés.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 43,01 milliards d'USD (2025) | Mordor Intelligence | - |

| 33,18 milliards d'USD (2023) | Conseil mondial A | Exclut les revenus des services aux opérateurs et la lenteur de la migration vers la 5G |

| 35,30 milliards d'USD (2023) | Journal de l'industrie B | Inclut les radios remises à neuf et la revalorisation du prix de liste par l'ASP. |

Ces contrastes montrent que notre approche, alignée sur le champ d'application et validée par des entretiens, fournit une base de référence transparente et reproductible qui reflète les flux réels de passation de marchés et évite les facteurs de gonflement cachés.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché du Push to Talk en 2031 ?

Le marché du Push to Talk devrait atteindre 77,53 milliards USD d'ici 2031, avec un TCAC de 10,32 %.

Quel segment de composant connaît la croissance la plus rapide ?

Les services, comprenant l'intégration, le support géré et la formation, progressent à un TCAC de 12,18 % jusqu'en 2031.

Pourquoi les agences de sécurité publique se tournent-elles vers le Push to Talk à large bande ?

Elles ont besoin d'une voix à faible latence associée à la vidéo en temps réel, au suivi de localisation et à l'analytique que la radio mobile terrestre traditionnelle ne peut pas fournir.

Comment la 5G bénéficie-t-elle aux applications Push to Talk ?

La 5G offre le découpage de réseau et une latence inférieure à 20 millisecondes, correspondant aux normes vocales de mission critique tout en ajoutant des données à haute bande passante.

Quelles régions présentent le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 11,12 % grâce aux déploiements 5G à grande échelle et aux programmes de numérisation industrielle.

Les systèmes LMR deviennent-ils obsolètes ?

Pas immédiatement ; de nombreux utilisateurs adoptent des déploiements hybrides qui exploitent la radio mobile terrestre existante pour le repli et le large bande pour les fonctionnalités de données améliorées.

Dernière mise à jour de la page le: