Taille et part du marché des serveurs de centres de données en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

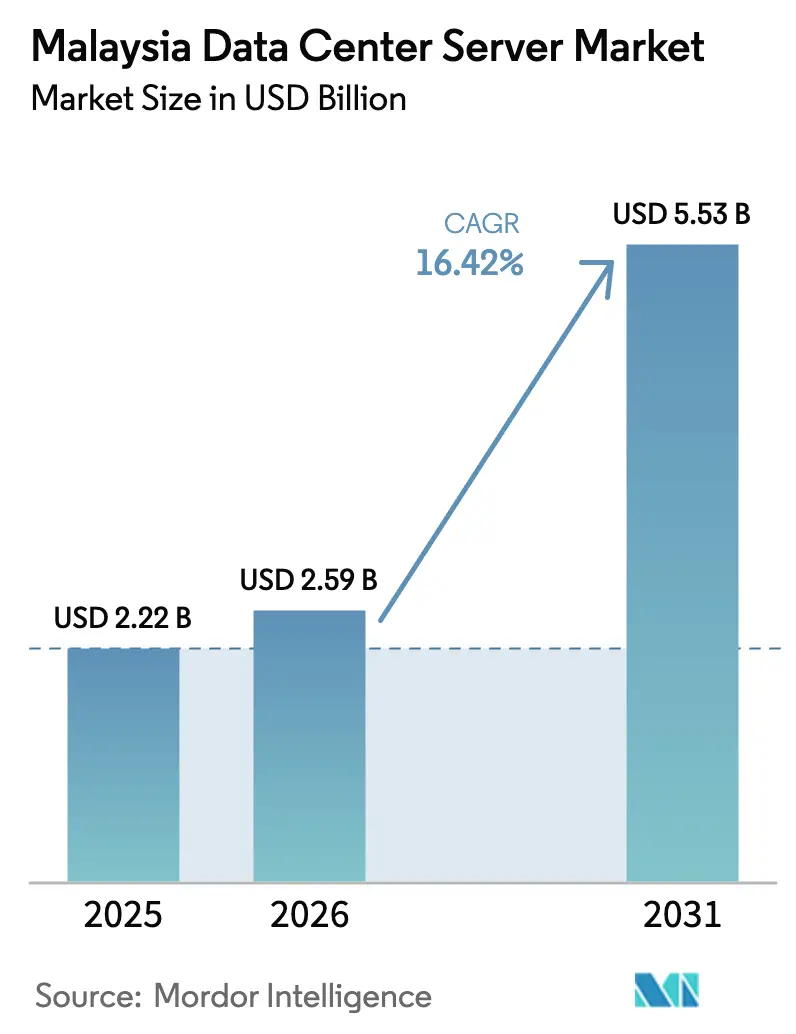

| Taille du marché de l'année de base (2025) | 2.22 Milliards de dollars |

| Taille du Marché (2026) | 2.59 Milliards de dollars |

| Taille du Marché (2031) | 5.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des serveurs de centres de données en Malaisie par Mordor Intelligence

La taille du marché des serveurs de centres de données en Malaisie était évaluée à 2,22 milliards USD en 2025 et devrait croître de 2,59 milliards USD en 2026 pour atteindre 5,53 milliards USD d'ici 2031, à un TCAC de 16,42 % au cours de la période de prévision (2026-2031). L'expansion des empreintes hyperscale, le mandat national de priorité au cloud et les incitations ciblées aux énergies renouvelables dynamisent les cycles de renouvellement des serveurs, notamment pour les configurations d'IA à haute densité. La montée en puissance rapide de Johor à 1,6 GW de capacité opérationnelle, ses prix fonciers avantageux et la simplification des procédures d'autorisation font de cet État le point focal des nouvelles installations de serveurs. Parallèlement, les réformes tarifaires de l'électricité élèvent les considérations d'efficacité énergétique, intensifiant la concurrence des fournisseurs autour de la performance par watt. Enfin, les projets de câbles sous-marins en cours renforcent le rôle de la Malaisie en tant que plaque tournante d'interconnexion, stimulant la demande incrémentielle de serveurs pour la mise en cache de contenu et le transit du trafic.

Principales conclusions du rapport

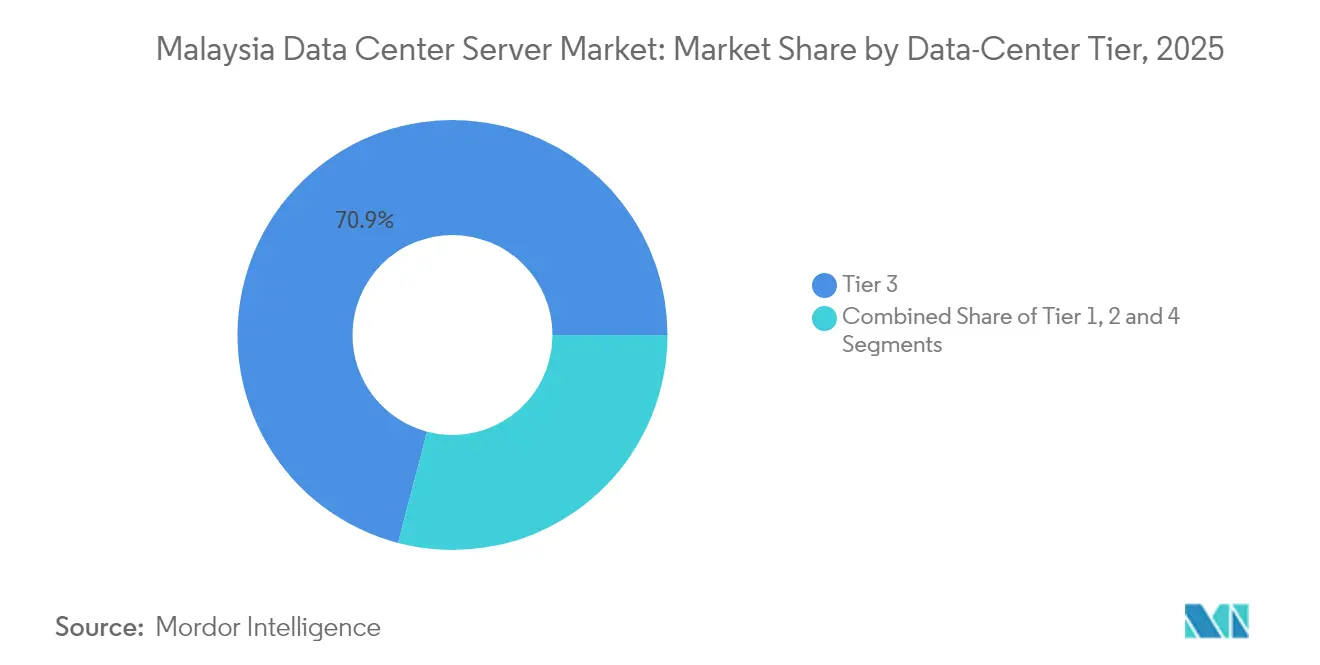

- Par niveau de centre de données, les installations de Niveau 3 détenaient 70,92 % de la part du marché des serveurs de centres de données en Malaisie en 2025, tandis que le Niveau 4 progresse à un TCAC de 18,33 % jusqu'en 2031.

- Par facteur de forme, les lames mi-hauteur ont dominé avec une part de revenus de 62,54 % en 2025 ; les micro-lames quart-hauteur devraient s'étendre à un TCAC de 16,61 % jusqu'en 2031.

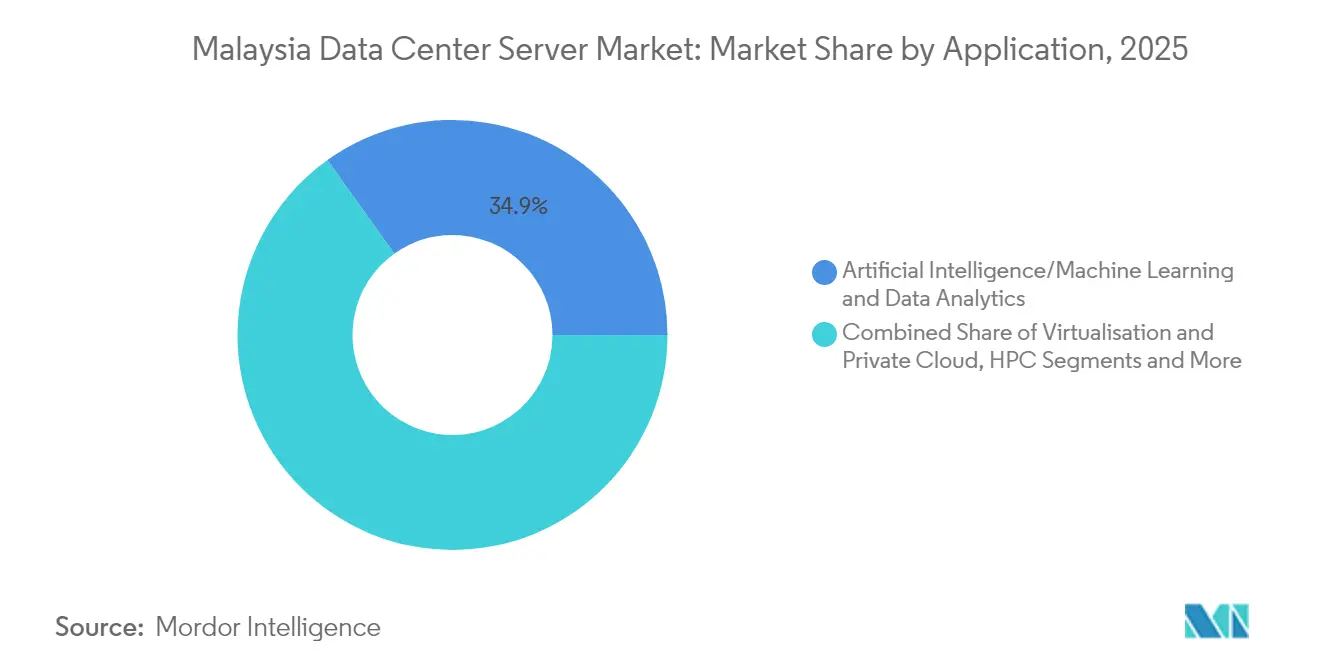

- Par application, les charges de travail IA/ML représentaient 34,88 % de la taille du marché des serveurs de centres de données en Malaisie en 2025 et constituent les dépenses absolues les plus élevées ; les charges de travail de virtualisation et de cloud privé affichent la croissance la plus rapide avec un TCAC de 16,94 % jusqu'en 2031.

- Par type de centre de données, les sites de colocation ont capturé 56,62 % de la taille du marché des serveurs de centres de données en Malaisie en 2025, tandis que les déploiements hyperscale progressent à un TCAC de 18,21 %.

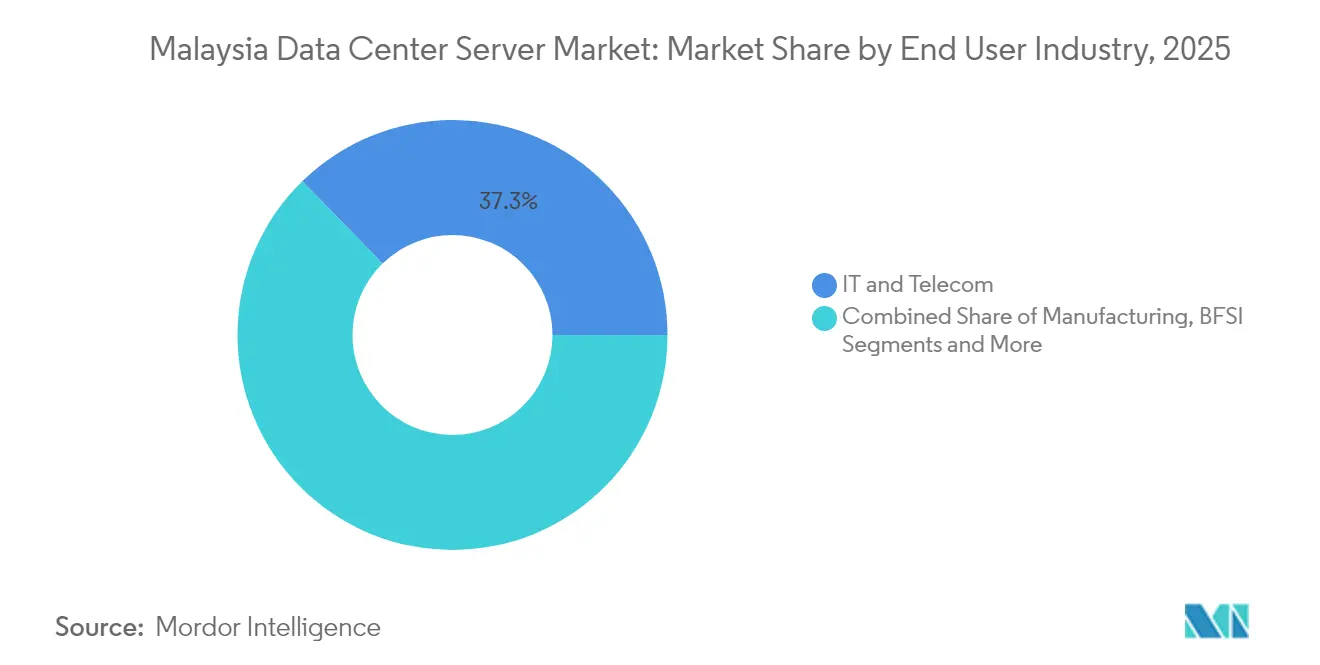

- Par secteur d'utilisation finale, l'IT et les télécommunications ont dominé avec une part de revenus de 37,32 % en 2025 ; les charges de travail de fabrication et d'Industrie 4.0 devraient afficher un TCAC de 17,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des serveurs de centres de données en Malaisie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte hausse des investissements dans les centres de données hyperscale et de colocation | +4.2% | National, concentré à Johor et Selangor | Moyen terme (2 à 4 ans) |

| Expansion de l'infrastructure Internet et nouveaux câbles sous-marins | +2.8% | National, avec des retombées sur la région ASEAN | Long terme (≥ 4 ans) |

| Priorité au cloud gouvernemental et incitations à l'économie numérique | +3.1% | National, premiers gains à Cyberjaya et Putrajaya | Court terme (≤ 2 ans) |

| Adoption croissante des charges de travail cloud, IA/ML et pilotées par l'IoT | +3.9% | Demande mondiale, localisée en Malaisie | Moyen terme (2 à 4 ans) |

| Entrée de micro-hubs périphériques soutenus par des fonds souverains dans les villes de Niveau 2 | +1.7% | Régional, axé sur Penang, Johor Bahru, Kuching | Long terme (≥ 4 ans) |

| Introduction du crédit d'impôt vert 2026 pour les serveurs à haute efficacité énergétique | +1.3% | National, avec adoption précoce dans les principales installations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte hausse des investissements dans les centres de données hyperscale et de colocation

Les principaux fournisseurs de cloud ont promis plus de 15 milliards USD rien qu'en 2024, portés par la première région cloud malaisienne de Google dans le Grand Kuala Lumpur à hauteur de 2 milliards USD et le déploiement sur trois sites de Microsoft prévu au deuxième trimestre 2025.[1]Google Cloud, "Google annonce sa première région cloud en Malaisie," cloud.google.comL'accessibilité foncière comparative de Johor et sa proximité avec Singapour accélèrent les constructions à l'échelle de campus telles que le complexe de 256 MW de Vantage à Cyberjaya et le site JH1 de 150 MW prêt pour l'IA de Princeton Digital Group. La hausse soudaine de la demande en baies concentre les commandes de serveurs GPU refroidis par liquide optimisés pour l'inférence IA, renforçant le marché des serveurs de centres de données en Malaisie.

Priorité au cloud gouvernemental et incitations à l'économie numérique

Le plan directeur MyDIGITAL vise une part de 22,6 % du PIB pour les activités numériques d'ici 2025 et exige que 80 % des charges de travail du secteur public migrent vers des environnements de cloud hybride.[2]The Edge Markets, "Hausse des tarifs TNB et impact sur les centres de données," theedgemarkets.com Les approbations conditionnelles d'une valeur de 12 à 15 milliards RM permettent aux hyperscalers de construire localement, tandis que l'Accord-cadre sur le cloud oriente les achats vers des partenaires domestiques. Les ministères qui migrent d'architectures à trois niveaux héritées vers des architectures hyper-convergées font état d'un accès aux données plus rapide et d'une meilleure résilience, consolidant ainsi les cycles continus de renouvellement des serveurs.

Adoption croissante des charges de travail cloud, IA/ML et pilotées par l'IoT

L'IA/ML consomme déjà 35,3 % des cycles de serveurs, propulsée par le déploiement malaisien d'une pile d'IA souveraine basée sur les puces Huawei Ascend et un programme national de grands modèles de langage. La coentreprise de Nvidia d'une valeur de 4,3 milliards USD avec YTL Power ajoute des clusters à forte densité GPU qui consomment plus de 40 kW par baie, rendant le refroidissement par liquide indispensable. Les déploiements dans les hôpitaux intelligents et les projets pilotes MEC à l'échelle nationale diversifient davantage les profils de charge, encourageant l'achat de micro-lames spécifiques aux périphéries conçues pour le traitement à faible latence.

Expansion de l'infrastructure Internet et nouveaux câbles sous-marins

La participation de la Malaisie au SEA-ME-WE 6 et à d'autres systèmes de câbles renforce son profil d'interconnexion, créant une demande de serveurs pour le trafic de transit et les nœuds CDN.[3]Submarine Networks, "Mise à jour du tracé du câble SEA-ME-WE 6," submarinenetworks.comL'expansion de la fibre optique de Telekom Malaysia et le tissu de peering de DE-CIX améliorent la diversité des routes et stimulent les achats de serveurs réseau à haut débit nécessaires à l'agrégation du trafic

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement élevés pour les installations et l'acquisition de serveurs | -2.1% | National, affectant particulièrement l'adoption par les PME | Court terme (≤ 2 ans) |

| Risque de coût lié au taux de change pour le matériel importé | -1.8% | National, avec un impact plus élevé sur les segments sensibles au prix | Moyen terme (2 à 4 ans) |

| Réforme tarifaire de l'électricité en 2027 réduisant les subventions industrielles | -2.3% | National, concentré dans les installations à forte consommation énergétique | Moyen terme (2 à 4 ans) |

| Rareté des terrains dans le Grand Kuala Lumpur faisant grimper les coûts immobiliers | -1.4% | Régional, affectant principalement les développements de la Vallée de Klang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réforme tarifaire de l'électricité en 2027 réduisant les subventions industrielles

TNB a relevé le tarif de base de 14,2 % à 45,62 sen/kWh à partir de juillet 2025, tandis que les futures répercussions des coûts de combustible aggravent l'incertitude. Les charges des centres de données pourraient représenter 38,37 % de la croissance de la demande de pointe d'ici 2030 ; les opérateurs donnent donc désormais la priorité aux modèles de serveurs offrant une meilleure performance par watt et explorent les contrats d'énergie renouvelable directe dans le cadre du CRESS.[4]Département américain du Commerce, "Explication du système d'approvisionnement en énergie renouvelable pour les entreprises," trade.gov Les fournisseurs proposant des systèmes refroidis par liquide à haute efficacité énergétique sont en position d'en tirer profit.

Coûts d'investissement élevés pour les installations et l'acquisition de serveurs

Les serveurs d'IA avancés tels que le GB300 NVL72 de Nvidia peuvent coûter entre 3,7 et 4 millions USD par nœud, tandis que les modifications pour le refroidissement par liquide ajoutent jusqu'à 30 % aux coûts de construction. Les tensions dans le secteur des semi-conducteurs prolongent les délais d'approvisionnement, poussant certains acheteurs à s'approvisionner auprès de deux sources, notamment auprès d'ODM taïwanais qui installent des usines à Johor. Le financement vert — illustré par le prêt lié au développement durable de 280 millions USD de Princeton Digital — offre un soulagement partiel mais insuffisant pour compenser les barrières en capital pour les nouveaux entrants de moindre envergure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de centre de données : le Niveau 4 à mission critique stimule la croissance

Les installations de Niveau 3 ont dominé la part du marché des serveurs de centres de données en Malaisie à 70,92 % en 2025, soutenues par les charges de travail bancaires, télécom et du secteur public qui exigent une haute disponibilité. Parallèlement, les sites de Niveau 4 surpassent la croissance globale avec un TCAC de 18,33 %, reflétant l'insistance des hyperscalers sur une disponibilité à cinq neuf pour les clusters d'entraînement IA. Les campus de Vantage à Cyberjaya et de Princeton Digital à JH1 illustrent le modèle Niveau 4, avec des boucles d'alimentation et d'eau glacée redondantes pour maintenir des baies dépassant 70 kW.

Le marché des serveurs de centres de données en Malaisie se scinde ainsi : les empreintes de Niveaux 1-2 répondent aux besoins de périphérie et de reprise après sinistre, tandis que les installations de Niveaux 3-4 captent la demande à long terme à mission critique. La dynamique du Niveau 4 s'aligne également sur le crédit d'impôt vert 2026 qui récompense le matériel à haute efficacité énergétique, orientant les entreprises vers les dernières générations de processeurs et les techniques de refroidissement.

Par facteur de forme : les micro-lames gagnent du terrain dans le calcul périphérique

Les lames mi-hauteur ont représenté 62,54 % des revenus en 2025 grâce à leur familiarité, leur gestion thermique équilibrée et leur facilité d'intégration dans les baies existantes. Pourtant, les micro-lames quart-hauteur se développent à un TCAC de 16,61 %, propulsées par les déploiements de backhaul 5G et les nœuds MEC régionaux qui nécessitent des serveurs compacts et robustifiés. Le projet Intel de 5G Digital School à Penang illustre les clusters périphériques de micro-lames fournissant du contenu éducatif optimisé par l'IA avec une latence minimale.

Dans les grandes salles hyperscale, les lames pleine hauteur et les plateaux GPU dominent l'entraînement IA, mais les opérateurs acquièrent simultanément des micro-lames pour les tâches d'inférence sensibles à la latence. Par conséquent, les fournisseurs de serveurs commercialisent de plus en plus des châssis unifiés capables d'accueillir des hauteurs de lames mixtes, réduisant les stocks de pièces de rechange et accélérant le déploiement — un avantage dans les cycles d'acquisition du marché des serveurs de centres de données en Malaisie.

Par application/charge de travail : la domination de l'IA remodèle les exigences en matière de serveurs

Les charges de travail d'intelligence artificielle ont capturé 34,88 % de la taille du marché des serveurs de centres de données en Malaisie en 2025, à mesure que les investissements dans l'IA souveraine convergeaient avec l'adoption par le secteur privé. Les baies basées sur NVIDIA-Blackwell prévues pour une livraison fin 2025 intensifieront les ratios d'attachement GPU, faisant grimper les densités de puissance au-delà de 40 kW par baie. La virtualisation et les piles de cloud privé enregistrent néanmoins la croissance la plus rapide avec un TCAC de 16,94 %, alimentée par les entreprises qui modernisent leurs ERP et leurs suites de productivité.

Les hôpitaux intelligents, l'IoT industriel et les analyses BFSI rejoignent la file d'attente de la demande, dictant des flottes de serveurs hétérogènes alliant des nœuds riches en GPU, denses en CPU et à forte capacité de stockage. Ce mix de charges de travail déplace les priorités d'achat vers des cartes mères configurables, une bande passante mémoire plus élevée et des disques NVMe accessibles par l'avant qui améliorent la disponibilité dans les déploiements du marché des serveurs de centres de données en Malaisie.

Par type de centre de données : les hyperscalers accélèrent la transformation du marché

Les opérateurs de colocation ont conservé 56,62 % de la taille du marché des serveurs de centres de données en Malaisie en 2025, offrant aux entreprises une montée en échelle sans les risques liés à la propriété. Les hyperscalers, cependant, progressent à un TCAC de 18,21 % alors que Google, Microsoft, Oracle et les géants chinois du cloud sécurisent des réserves foncières de plusieurs milliards de dollars autour de Johor et Cyberjaya. Les salles dédiées équipées de refroidissement par liquide, d'immersion monophasée et de baies OCP de 21 pouces font des campus hyperscale l'avant-garde des spécifications de serveurs de nouvelle génération.

La périphérie et les autoconstructeurs d'entreprise se maintiennent dans des secteurs verticaux tels que la fabrication où les boucles de contrôle à faible latence sont critiques. La coexistence des empreintes de colocation et hyperscale crée une structure de marché en couches dans laquelle les fournisseurs doivent s'adresser simultanément aux références de colocation clés en main et aux nomenclatures hyperscale hautement personnalisées.

Par secteur d'utilisation finale : la numérisation de la fabrication stimule la demande de serveurs

L'IT & les télécommunications sont restés les premiers acheteurs avec une part de 37,32 % en 2025, investissant dans la NFV, le cœur 5G et les nœuds de distribution de contenu. Les charges de travail de fabrication liées à l'Industrie 4.0 et aux initiatives de maintenance prédictive devraient afficher un TCAC de 17,21 % à mesure que les fonderies de semi-conducteurs, les clusters E&E et les équipementiers automobiles adoptent le contrôle qualité piloté par l'IA. La transition de l'agence de sécurité sociale malaisienne PERKESO vers les plateformes Red Hat illustre la façon dont les services publics réduisent les processus manuels et augmentent les interactions en ligne pour les citoyens.

La santé affiche une croissance à deux chiffres grâce aux feuilles de route de la télémédecine et des hôpitaux intelligents, tandis que le secteur BFSI continue de renouveler ses serveurs pour l'analyse de la fraude en temps réel et les API de banque ouverte. Les ministères gouvernementaux, dans le cadre de MyDIGITAL, exigent de plus en plus la résidence des données sur le territoire national, orientant ainsi les nouvelles dépenses vers les salles de serveurs locales.

Analyse géographique

Johor domine la dynamique des nouvelles constructions, grâce à l'abondance des terres et à un guichet unique d'approbation qui raccourcit les délais de réalisation des projets. Les mega-campus de ByteDance, Microsoft et Oracle confirment la transition de la région d'un pôle manufacturier vers un nœud mondial d'infrastructure numérique. De plus grandes parcelles permettent également l'installation de panneaux solaires sur site et de systèmes de stockage d'énergie par batterie, s'alignant sur les mandats ESG.

Selangor, ancré par Cyberjaya et le Grand Kuala Lumpur, reste le principal corridor de centres de données en Malaisie. La haute densité de fibres noires et la proximité des agences gouvernementales maintiennent un taux d'utilisation élevé, bien que la rareté des terrains fasse gonfler les prix des parcelles et pousse les expansions vers les marges de la Vallée de Klang. Les programmes de durabilité visant la neutralité carbone d'ici 2030 attirent les opérateurs à la recherche de voies crédibles vers l'énergie verte.

Penang, Sarawak et d'autres villes de Niveau 2 émergent comme des zones axées sur la périphérie. Penang tire parti de son écosystème de semi-conducteurs pour piloter des charges de travail d'éducation à faible latence et d'IoT industriel, tandis que les premières installations en gros de Sarawak desservent la connectivité de Bornéo. Des coûts immobiliers plus faibles et un nouveau potentiel d'énergie renouvelable ouvrent la voie à des micro-hubs de fonds souverains qui alimentent les besoins de redondance régionale.

Paysage concurrentiel

La concurrence est modérée. Dell Technologies, Hewlett-Packard Enterprise et Cisco Systems maintiennent encore de larges cycles de renouvellement dans les entreprises. Pourtant, les charges de travail IA accordent des gains de parts à Supermicro, Wiwynn et d'autres ODM qui proposent des châssis à forte densité GPU et prêts pour le refroidissement par liquide avec des délais de livraison compétitifs.

Les fournisseurs chinois Huawei, Inspur et Lenovo gagnent du terrain grâce à des offres compétitives sur les coûts et des engagements d'assemblage local, s'inscrivant dans l'agenda d'IA souveraine de la Malaisie. Les designs de référence de Nvidia influencent les choix de nomenclature parmi les hyperscalers, poussant les fournisseurs de CPU x86 vers des cartes mères compatibles avec les accélérateurs.

La localisation des chaînes d'approvisionnement s'intensifie : l'usine de Wiwynn à Johor et les éventuelles lignes de modules d'Inventec réduisent les coûts d'expédition et amortissent le risque géopolitique pour les opérateurs s'approvisionnant en serveurs sur le marché des serveurs de centres de données en Malaisie. Les réglementations sur l'efficacité énergétique façonnent davantage les gammes de produits des fournisseurs, récompensant ceux qui atteignent les seuils de performance par watt de nouvelle génération.

Leaders du secteur des serveurs de centres de données en Malaisie

Dell Technologies

Hewlett Packard Enterprise

Cisco Systems

Huawei Technologies

Lenovo Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : la Malaisie a dévoilé une plateforme d'IA souveraine à pile complète construite sur Huawei Ascend, visant le déploiement de 3 000 GPU d'ici 2026

- Mars 2025 : Nvidia a lancé la plateforme Blackwell Ultra AI Factory, expédiant des baies GB300 NVL72 via des partenaires au second semestre 2025.

- Mars 2025 : Microsoft Malaisie a confirmé le lancement de trois centres de données au deuxième trimestre 2025.

- Février 2025 : Vantage Data Centers a posé la première pierre d'un campus de 256 MW à Cyberjaya.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude décrit le marché malaisien des serveurs de centres de données comme l'ensemble des nouveaux nœuds de calcul x86 et non-x86, en rack, en lame, en micro-lame et en tour, déployés dans les installations de colocation, d'hyper-échelle, d'entreprise et de périphérie à travers le pays. Le chiffre d'affaires est calculé à la sortie de l'usine en USD et exclut le matériel remis à neuf et les cartes blanches expédiées pour un usage autre que le centre de données.

Les exclusions du champ d'application, les commutateurs de réseau, les baies de stockage et les services ne sont pas pris en compte.

Aperçu de la segmentation

- Par niveau de centre de données

- Niveaux 1 et 2

- Niveau 3

- Niveau 4

- Par facteur de forme

- Lames mi-hauteur

- Lames pleine hauteur

- Micro-lames quart-hauteur

- Par application/charge de travail

- Virtualisation et cloud privé

- Calcul haute performance (HPC)

- Intelligence artificielle/apprentissage automatique et analyse de données

- Axé sur le stockage

- Passerelles périphériques/IoT

- Par type de centre de données

- Hyperscalers/Fournisseurs de services cloud

- Installations de colocation

- Entreprises et périphérie

- Par secteur d'utilisation finale

- BFSI

- IT et télécommunications

- Santé et sciences de la vie

- Fabrication et Industrie 4.0

- Énergie et services publics

- Gouvernement et défense

- Autres utilisateurs finaux

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Au cours de deux vagues de recrutement, nous avons interrogé des exploitants d'installations régionales, des chefs de produits OEM et des responsables de l'approvisionnement des secteurs BFSI, des télécommunications et de la fabrication dans la vallée de Klang, à Johor et à Penang. Ces conversations ont permis de préciser les densités de racks, les taux d'attachement des GPU et les cycles de rafraîchissement moyens, ce qui nous a permis de resserrer les courbes de coût par unité et de valider les estimations d'expédition dérivées de données secondaires.

Recherche documentaire

Les analystes de Mordor ont commencé par des ensembles de données publiques provenant de la Commission malaisienne des communications et du multimédia, des tableaux commerciaux du Département des statistiques de Malaisie (HS 8471), des divulgations de la Commission de l'énergie sur l'alimentation des centres de données et des alertes douanières sur l'importation de châssis de serveurs. Nous avons ajouté des informations sur les associations provenant de la Malaysia Digital Economy Corporation, de l'Asia Cloud Computing Association et des travaux évalués par les pairs sur les constructions à grande échelle publiés dans IEEE Xplore. Les documents déposés par les entreprises, les prospectus et les dossiers des investisseurs ont permis d'ancrer les prix d'achat, tandis que les archives d'actualités de Dow Jones Factiva et les instantanés financiers de D&B Hoovers ont fourni la répartition du chiffre d'affaires des fournisseurs. Les sources citées ici illustrent, sans l'épuiser, l'ensemble des recherches documentaires que notre équipe a examinées pour fonder ses hypothèses.

Dimensionnement du marché et prévisions

Une construction descendante commence par la capacité nationale de charge informatique en mégawatts, en rapprochant la puissance sous licence MCMC, les volumes d'importation et les watts moyens par serveur pour recalculer la demande unitaire. Des vérifications ascendantes sélectionnées, les ventes OEM par canal et l'échantillon ASP × volume, tempèrent les totaux avant la réconciliation finale. Les variables clés du modèle comprennent les investissements prévus dans le pipeline hyperscale, la densité moyenne des racks (kW/rack), l'érosion du prix des serveurs, la part de pénétration du GPU, les mouvements des tarifs d'importation et les indices de la demande sectorielle. La régression multivariée avec des superpositions ARIMA projette chaque facteur à l'horizon 2030, et les bandes de scénarios sont testées avec notre panel de recherche primaire. Les lacunes dans les hypothèses, telles que les livraisons manquantes des sites périphériques, sont comblées par des ratios de substitution prudents tirés des marchés adjacents de l'ANASE.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un examen minutieux à trois niveaux, à des indicateurs de variance automatisés, à un examen par les pairs et à l'approbation de l'analyste principal. Avant chaque mise à jour annuelle, nous réexaminons les principaux équipementiers et fournisseurs d'énergie ; les événements extraordinaires, par exemple l'approbation d'un nouveau campus à grande échelle, déclenchent une mise à jour intermédiaire afin que les clients bénéficient de la vision la plus récente.

Pourquoi le centre de données de Malaisie de Mordor commande la fiabilité des serveurs de base

Les estimations publiées divergent parce que les entreprises choisissent des combinaisons de facteurs de forme, des points de prix et des rythmes de rafraîchissement différents.

Les principaux facteurs d'écart comprennent la prise en compte des serveurs tour pour les armoires d'entreprise, l'offre groupée de services intégrés, le calendrier de conversion des devises et la rapidité avec laquelle l'érosion des prix est modélisée pour les nœuds prêts pour l'IA. Notre cadence, l'actualisation annuelle avec des déclencheurs en milieu de cycle et notre exclusion explicite des services réduisent la volatilité que d'autres intègrent souvent.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,22 MILLIARDS D'USD | Renseignements sur le Mordor | - |

| USD 2,16 B (2024) | Conseil mondial A | Utilisation de l'année précédente comme proxy, mélange des matériels de stockage, application d'un SEA unique à tous les niveaux. |

| USD 5,80 B (2025) | Analyse de l'industrie B | Offre groupée de services d'intégration de serveurs et de boîtiers d'alimentation, prise en compte des commandes en vol, pas de courbe d'érosion des prix |

En résumé, notre champ d'application rigoureux, notre validation à deux niveaux et nos mises à jour en temps voulu offrent aux décideurs une base de référence équilibrée, traçable, reproductible et exempte d'inclusions cachées que d'autres pourraient contenir.

Questions clés répondues dans le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des serveurs de centres de données en Malaisie ?

Le marché s'établit à 2,59 milliards USD en 2026 et devrait atteindre 5,53 milliards USD d'ici 2031, enregistrant un TCAC de 16,42 % sur la période de prévision.

Quelles charges de travail génèrent la plus forte demande de serveurs en Malaisie ?

Les charges de travail d'IA et d'apprentissage automatique sont en tête avec une part de 34,88 % en 2025, tandis que les charges de travail de virtualisation et de cloud privé affichent la croissance la plus rapide avec un TCAC de 16,94 % jusqu'en 2031.

Pourquoi Johor s'impose-t-il comme le principal pôle de centres de données en Malaisie ?

Johor offre des coûts fonciers plus faibles, des procédures d'approbation simplifiées et une proximité avec Singapour, lui permettant d'atteindre une capacité opérationnelle de 1,6 GW et d'en faire le point focal des projets hyperscale.

Quelles incitations gouvernementales soutiennent les investissements continus dans les serveurs ?

La politique de priorité au cloud MyDIGITAL, les crédits d'impôt verts pour les serveurs à haute efficacité énergétique à partir de 2026 et le Système d'approvisionnement en énergie renouvelable pour les entreprises encouragent collectivement des mises à niveau continues des infrastructures.

Dernière mise à jour de la page le: