Taille et part du marché de l'analytique géospatiale dans les pays nordiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

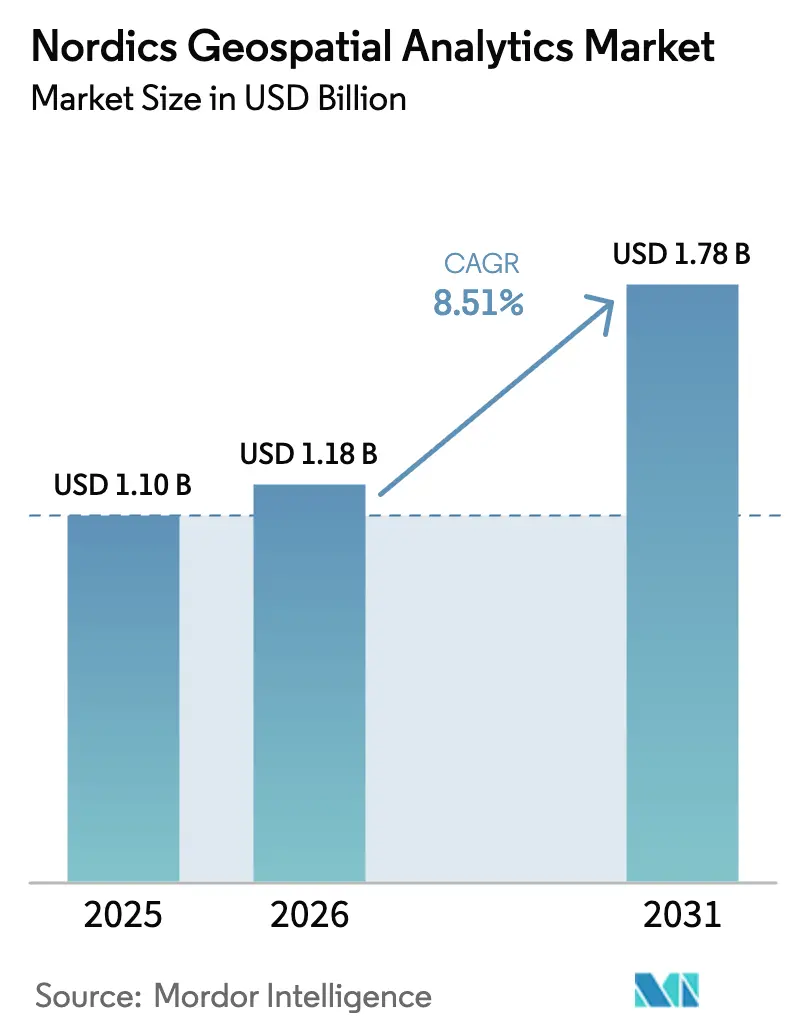

| Taille du marché de l'année de base (2025) | 1.10 Milliards de dollars |

| Taille du Marché (2026) | 1.18 Milliards de dollars |

| Taille du Marché (2031) | 1.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique géospatiale dans les pays nordiques par Mordor Intelligence

La taille du marché de l'analytique géospatiale dans les pays nordiques devrait s'étendre de 1,1 milliard USD en 2025 et 1,18 milliard USD en 2026 à 1,78 milliard USD d'ici 2031, enregistrant un CAGR de 8,51 % entre 2026 et 2031. L'adoption rapide des images Copernicus Sentinel, du service de haute précision Galileo et des outils de positionnement compatibles GNSS européens continue de réduire les coûts d'acquisition de données, tandis que les programmes de jumeaux numériques municipaux et les besoins de planification spatiale marine pour l'éolien offshore amplifient la demande de flux de travail avancés d'intelligence de localisation. Le traitement cloud de données satellitaires à l'échelle du téraoctet, l'adoption croissante par la défense de constellations radar à synthèse d'ouverture (SAR) commerciales et les initiatives de numérisation du réseau électrique dans la zone synchrone nordique élargissent encore l'opportunité adressable. La dynamique concurrentielle se consolide autour d'une poignée de fournisseurs de plateformes qui regroupent logiciels, données et conseil, même si des spécialistes de services se localisent autour de règles de marchés publics municipaux fragmentées. Collectivement, ces forces maintiennent fermement l'élan en faveur du marché de l'analytique géospatiale dans les pays nordiques, malgré les goulets d'étranglement liés à la confidentialité, à la couverture arctique et aux talents.

Principaux enseignements du rapport

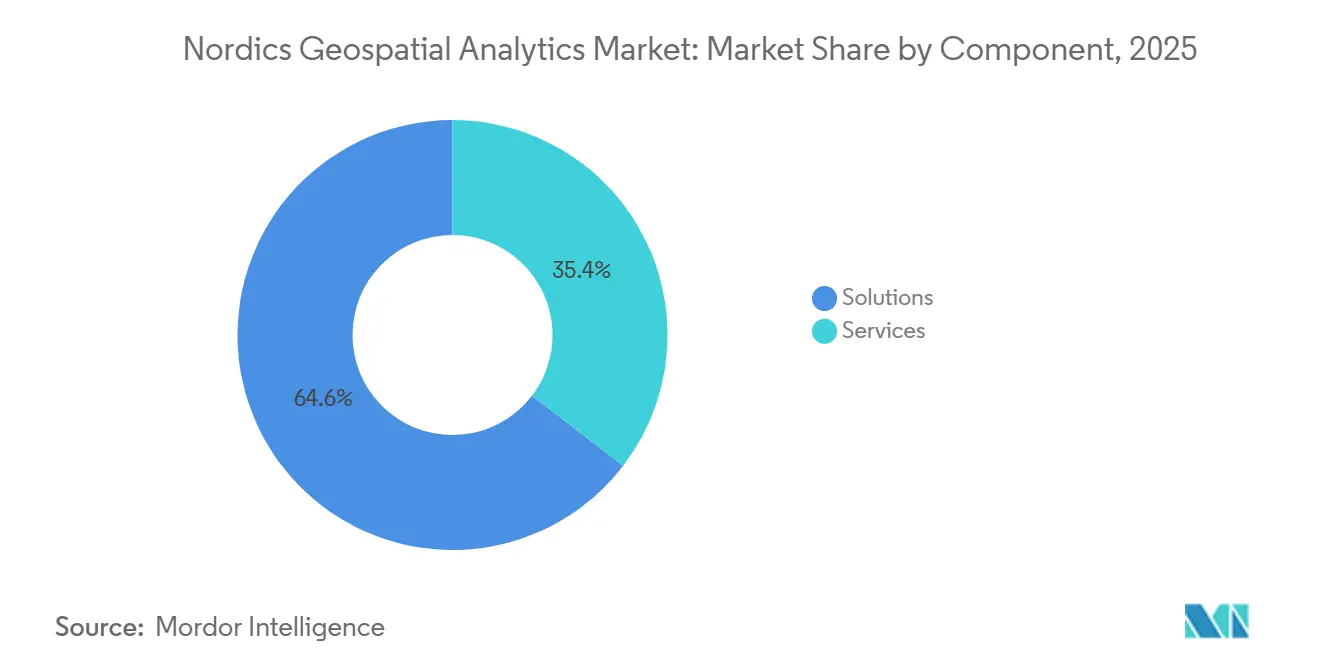

- Les solutions ont dominé avec 64,60 % de la part du marché de l'analytique géospatiale dans les pays nordiques en 2025, tandis que les services devraient s'accélérer à un CAGR de 11,30 % jusqu'en 2031.

- La géo-visualisation a représenté 33,40 % des revenus de la part du marché de l'analytique géospatiale dans les pays nordiques en 2025, mais l'IA spatiale et la modélisation prédictive devraient progresser à un CAGR de 12,78 %.

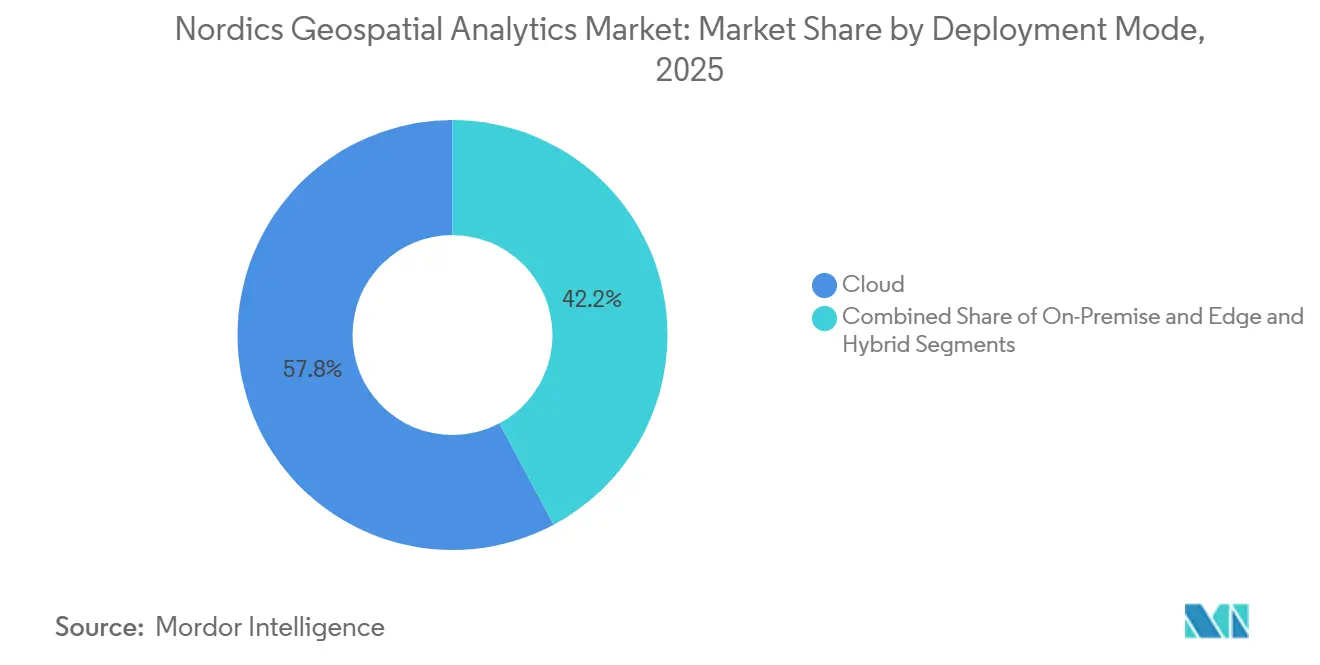

- Les déploiements cloud ont représenté 57,80 % de la part du marché de l'analytique géospatiale dans les pays nordiques en 2025 et sont prêts à croître à un CAGR de 12,20 %, portés par la diffusion en temps réel et le traitement massif de données Sentinel.

- La surveillance environnementale et l'analyse climatique ont représenté 19,40 % des ventes de la part du marché de l'analytique géospatiale dans les pays nordiques en 2025, tandis que la planification urbaine et les jumeaux numériques devraient progresser à un CAGR de 12,60 %.

- La Suède a capturé 34,30 % de la taille du marché de l'analytique géospatiale dans les pays nordiques en 2025 ; la Finlande devrait enregistrer le CAGR le plus rapide au niveau national, à 11,80 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'analytique géospatiale dans les pays nordiques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Maturité des géodonnées ouvertes et des IDSG | +1.8% | Le Danemark et la Norvège sont en tête ; la Suède est contrainte par le RGPD ; la Finlande avec le GTK comme exemple | Moyen terme (2-4 ans) |

| Adoption de Copernicus et de l'EGNSS de l'UE | +2.1% | Activation mondiale, avantage des premiers adoptants nordiques dans le domaine maritime arctique et forestier | Long terme (≥4 ans) |

| Jumeaux numériques à l'échelle urbaine et mobilité intelligente | +1.5% | Stockholm, Göteborg, Uppsala, Helsinki, Copenhague | Moyen terme (2-4 ans) |

| Transition énergétique et numérisation du réseau | +1.4% | Programme Statnett de 150-200 milliards NOK, Plan de développement du réseau nordique de 36 milliards EUR | Long terme (≥4 ans) |

| Développement de l'éolien offshore et planification marine | +1.2% | Norvège 30 GW, Danemark mer du Nord, Suède mer Baltique | Moyen terme (2-4 ans) |

| Connectivité arctique permettant les flux de données | +0.9% | Régions arctiques de Norvège et de Finlande, répercussions sur la surveillance géothermique en Islande | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Les géodonnées ouvertes et la maturité des IDSG réduisent les frictions à l'adoption

Les politiques d'accès libre continuent d'éroder les barrières de licence et d'élargir le marché de l'analytique géospatiale dans les pays nordiques. Le portail Kortforsyningen du Danemark a généré 3,5 milliards DKK (0,53 milliard USD) de valeur sociale d'ici 2016, prouvant que les ensembles de données fondamentaux gratuits libèrent des usages commerciaux en aval.[1]Ministère danois des Finances, "La valeur des données d'adresse danoises," eng.sdfe.dk La loi norvégienne sur les données spatiales impose l'ouverture des géodonnées gouvernementales, permettant aux start-ups de prototyper sans coûts d'acquisition initiaux. Le Service géologique de Finlande fournit ouvertement des couches de substratum rocheux et de minéraux, catalysant l'analytique d'exploration. La Suède, en revanche, récupère encore ses coûts via la licence Lantmäteriet, poussant les fournisseurs vers des offres groupées par projet qui dissimulent les frais de données dans des missions de conseil.[2]Lantmäteriet, "Licence nationale des données cadastrales et topographiques," lantmateriet.se Des régimes divergents façonnent donc la combinaison de logiciels et de services dans chaque pays.

L'adoption de Copernicus/EGNSS de l'UE élargit l'analytique en aval

Copernicus fournit des pétaoctets de scènes multispectrales et SAR sans frais de licence, alimentant la comptabilité carbone forestière, la modélisation des rendements agricoles et le suivi de la glace de mer arctique dans les pays nordiques.[3]Agence du programme spatial de l'Union européenne, "Rapport de marché EO et GNSS de l'EUSPA," euspa.europa.eu Le service de haute précision décimétrique gratuit de Galileo soutient l'agriculture de précision et les pilotes de véhicules autonomes sans nécessiter d'abonnements RTK coûteux. Trafikverket a entraîné un modèle auto-supervisé sur des centaines de téraoctets d'images Copernicus et aériennes, réduisant considérablement l'effort d'annotation pour les relevés de l'état des routes. L'EUSPA prévoyant que les revenus mondiaux du GNSS passeront de 199 milliards EUR en 2023 à 492 milliards EUR d'ici 2031, les acteurs nordiques bénéficient d'un effet multiplicateur sur la demande de services générée par l'infrastructure spatiale financée par les fonds publics.

Jumeaux numériques à l'échelle urbaine et programmes de mobilité intelligente

Le jumeau numérique 3D+ d'Helsinki se rafraîchit chaque nuit à partir des flux cadastraux et de transport, permettant aux urbanistes de tester des scénarios d'inondation et de chaleur en quasi temps réel.[4]Virtual City Systems, "Plateforme de jumeau numérique Helsinki 3D+," virtualcitysystems.de Le Gothenburg virtuel de Göteborg utilise Unreal Engine pour raccourcir les cycles d'approbation grâce à des visites immersives. Les régions de Skåne et d'Uppsala s'appuient sur ArcGIS Urban pour équilibrer la densification avec l'accès aux espaces verts. L'architecture partagée, les systèmes d'information géographique fusionnés avec les modèles d'information du bâtiment, crée une complexité d'intégration que les municipalités externalisent, orientant le marché de l'analytique géospatiale dans les pays nordiques vers une croissance plus rapide des revenus de services.

Transition énergétique et initiatives de numérisation du réseau

Statnett prévoit d'investir entre 150 et 200 milliards NOK (14,4 à 19,2 milliards USD) dans des mises à niveau du réseau, toutes modélisées via l'optimisation géospatiale des itinéraires, l'analyse d'impact et les simulations de notation dynamique des lignes. Le Plan de développement du réseau nordique prévoit 36 milliards EUR (40,7 milliards USD) pour 15 000 kilomètres de nouvelles lignes.[5]Régulateurs de l'énergie nordiques, "Plan de développement du réseau nordique 2024," nordicenergyregulators.org Le GridOS natif du cloud de GE Vernova fusionne les couches SIG avec les flux SCADA pour augmenter la capacité de 10 à 15 % sans investissement en infrastructure physique. Le couplage de marché basé sur les flux exige en outre une modélisation spatiale en temps réel des contraintes transfrontalières, renforçant l'adoption du cloud.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Régimes d'accès aux données mixtes et contraintes de licence | -1.2% | Suède contrainte par le RGPD, politiques municipales fragmentées | Court terme (≤2 ans) |

| Profils de marchés publics municipaux fragmentés | -0.9% | 1 053 municipalités nordiques avec des budgets et des niveaux de maturité variés | Moyen terme (2-4 ans) |

| Lacunes de couverture de liaison terrestre arctique | -0.6% | Au-dessus de 70° N en Norvège, en Finlande et en Islande | Long terme (≥4 ans) |

| Pénurie de talents en IA géospatiale de niveau production | -0.7% | Tous les pays, particulièrement aiguë en Finlande et en Suède | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Régimes d'accès aux données mixtes et contraintes de licence

Le modèle de recouvrement des coûts de la Suède et les règles du RGPD érigent des barrières à la fusion des données cadastrales, démographiques et de mobilité, réduisant les cas d'usage de l'intelligence de localisation par rapport au Danemark entièrement ouvert. Les services publics municipaux imposent souvent des accords de partage sur mesure sur les géométries de réseau, contraignant les fournisseurs à des négociations ponctuelles qui érodent la scalabilité. Des corridors transfrontaliers tels que Rail Baltica exposent d'autres incompatibilités, ralentissant les déploiements multinationaux. Jusqu'à ce que des normes harmonisées arrivent à maturité, le marché de l'analytique géospatiale dans les pays nordiques doit naviguer dans un patchwork qui ajoute du temps et des coûts juridiques à chaque phase d'expansion.

Marchés publics municipaux fragmentés et profils

Les 1 053 municipalités de la région varient considérablement en termes d'effectifs et de budget, orientant les appels d'offres vers les acteurs établis disposant d'implantations locales. Les petites villes privilégient les serveurs sur site pour des raisons de souveraineté des données, retardant la migration vers le SaaS rentable. Le contrat Digiroad de cinq ans de Sitowise illustre des engagements à forte intensité de main-d'œuvre qui limitent les économies d'échelle. Cette demande à deux vitesses, entre métropoles innovantes et conseils ruraux aux ressources limitées, ralentit la fédération interopérable des jumeaux numériques au-delà des frontières, freinant l'effet de réseau complet d'un marché unifié de l'analytique géospatiale dans les pays nordiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des solutions cède la place à la demande d'intégration des services

Les solutions ont représenté 64,60 % de la part du marché de l'analytique géospatiale dans les pays nordiques en 2025, soutenues par les licences de Hexagon AB, Environmental Systems Research Institute et Trimble. Pourtant, les services devraient croître à un CAGR de 11,30 %, reflétant le besoin municipal d'expertise en intégration de données, migration vers le cloud et opérations de modèles.

À moyen terme, la taille du marché de l'analytique géospatiale dans les pays nordiques pour les services devrait dépasser celle des solutions, les clients recherchant un support clé en main pour le cycle de vie des jumeaux numériques. La consolidation s'accélère : Sitowise a ajouté LandPro et VVS-Kompetens pour porter ses effectifs suédois à 250 et ses ventes annuelles à 31 millions EUR (35,0 millions USD). La vente de Metria pour 650 millions SEK (62,4 millions USD) à Sikri Holding signale également l'appétit du capital-investissement pour les cabinets de conseil géospatiaux à revenus récurrents.

Par type d'analyse : la domination de la géo-visualisation est remise en question par l'essor de l'IA spatiale

La géo-visualisation a contribué à 33,40 % des revenus de 2025, portée par des outils de planification immersifs qui obtiennent l'adhésion des parties prenantes. Cependant, l'IA spatiale et la modélisation prédictive devraient progresser à un CAGR de 12,78 % à mesure que les modèles d'apprentissage automatique passent de la recherche aux opérations.

Les plateformes d'IA spatiale pour la foresterie, l'entretien des routes et l'inspection de l'éolien offshore réduisent les coûts de terrain jusqu'à 60 %, accélérant le déploiement en Scandinavie. La taille du marché de l'analytique géospatiale dans les pays nordiques attribuée à l'IA spatiale devrait gonfler à mesure que le modèle de fondation de Trafikverket, le routage des tondeuses de Husqvarna et l'estimation de la biomasse de Terra Labs gagnent en traction. Les flux de travail d'analyse de surface et de réseau plus anciens restent essentiels mais font face à une marchandisation des prix face à la diffusion de l'open source.

Par mode de déploiement : la suprématie du cloud renforcée par les cas d'usage edge-hybride arctique

Le cloud représente 57,80 % des dépenses de 2025 et connaît la croissance la plus rapide à un CAGR de 12,20 %. Le SaaS élimine le besoin de capital d'infrastructure, tandis que les téléchargements Sentinel et les flux d'urgence en continu s'adaptent sans effort sur les plateformes hyperscale.

Les architectures edge et hybrides restent importantes. La surveillance maritime arctique et la maintenance des éoliennes offshore nécessitent une latence inférieure à la seconde que la liaison terrestre par satellite ne peut pas encore garantir, malgré la mission haut débit de Space Norway à 2,8 milliards NOK (268,8 millions USD). Les fournisseurs déploient donc des analyses conteneurisées à proximité des capteurs, fédérées avec des cœurs cloud pour les rapports à long terme, maintenant le marché de l'analytique géospatiale dans les pays nordiques flexible face à des enveloppes de latence divergentes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la domination de la surveillance environnementale cède la place à l'urbanisation par les jumeaux numériques

La surveillance environnementale et l'analyse climatique ont représenté 19,40 % du chiffre d'affaires de 2025. Pourtant, la planification urbaine et les jumeaux numériques devraient progresser à un CAGR de 12,60 %, alimentés par des modèles de villes 3D qui fusionnent la maquette numérique du bâtiment avec les SIG pour tester des stratégies d'adaptation climatique.

L'optimisation des transports exploite la précision du service de haute précision Galileo pour réduire les kilomètres parcourus par les flottes, tandis que les agences de gestion des catastrophes utilisent la détection de changements SAR en quasi temps réel pour la cartographie des inondations et des incendies de forêt. La demande en renseignement de défense augmente dans le sillage du contrat allemand de 1,7 milliard EUR (1,92 milliard USD) d'ICEYE, renforçant le secteur de l'analytique géospatiale dans les pays nordiques dans les segments de sécurité.

Analyse géographique

La Suède a capturé 34,30 % de la part du marché de l'analytique géospatiale dans les pays nordiques en 2025, ancrée par le siège mondial de Hexagon, le cadastre mature de Lantmäteriet et les pilotes de jumeaux numériques regroupés à Stockholm, Göteborg, Uppsala et Skåne. La tarification des données selon le modèle de recouvrement des coûts du pays tempère la croissance, mais la forte présence des fournisseurs et les programmes urbains sophistiqués maintiennent des volumes élevés.

La Finlande est la géographie à la croissance la plus rapide, avec un CAGR prévu de 11,80 %. La série E de 150 millions EUR (169,5 millions USD) d'ICEYE, sa constellation de 62 satellites et son contrat de défense allemand renforcent la visibilité nationale. Le contrat pluriannuel de Sitowise avec l'Agence finlandaise des transports et des infrastructures, combiné à l'expertise open source de Gispo, élargit l'entonnoir de services, augmentant la part des fournisseurs finlandais sur le marché de l'analytique géospatiale dans les pays nordiques.

La Norvège bénéficie d'un pipeline éolien offshore de 30 GW, des mises à niveau du réseau de Statnett et de la mission de satellites à large bande arctique, orientant les dépenses vers la planification spatiale marine, l'énergie et l'analytique de défense. Le Danemark, avec son portail Kortforsyningen entièrement ouvert, reste le marché à moindre friction pour les start-ups, notamment dans la modélisation marine et de l'environnement bâti. L'Islande, bien que petite, continue de se spécialiser dans les flux de travail géothermiques et volcaniques utilisant le SAR Copernicus.

Paysage concurrentiel

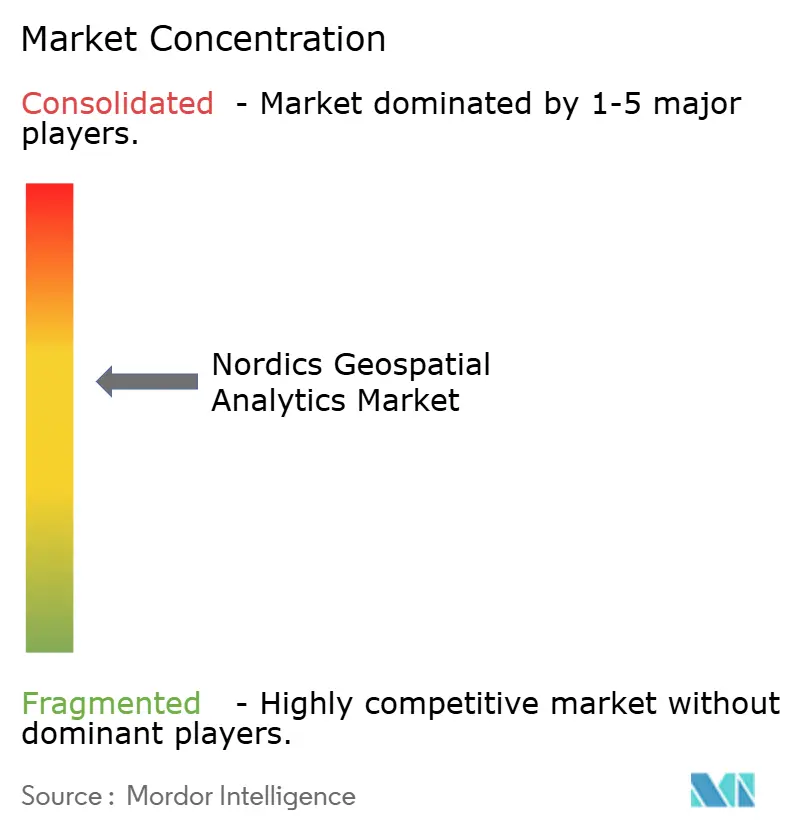

Le marché est modérément concentré. Hexagon AB et Environmental Systems Research Institute contrôlent collectivement une part significative des licences de plateformes, tandis que les services restent fragmentés entre des cabinets de conseil régionaux. Les récents lancements de produits, acquisitions et scissions planifiées de Hexagon illustrent la spécialisation verticale. La valorisation d'ICEYE et ses contrats de défense soulignent la demande croissante de données SAR commerciales que les entreprises d'analytique en aval peuvent monétiser.

Les regroupements axés sur les services se poursuivent : l'expansion nordique de Sitowise, l'intégration des SIG dans les projets ERP par Tietoevry et la domination de Norkart dans les portails municipaux illustrent la localisation comme couverture contre l'échelle des fournisseurs mondiaux. Des espaces blancs subsistent dans les opérations arctiques, marines et d'IA géospatiale de niveau production, où les lacunes en matière de latence, de rareté des données et de talents dissuadent encore les concurrents.

Leaders du secteur de l'analytique géospatiale dans les pays nordiques

Hexagon AB

Environmental Systems Research Institute, Inc. (Esri)

Trimble Inc.

Tietoevry Oyj

HERE Global B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : ICEYE a signé un contrat de programmation et d'analytique SAR avec les forces armées allemandes d'une valeur de 1,7 milliard EUR, valable jusqu'en 2030.

- Février 2026 : Geomatikk Sweden a confirmé le traitement d'environ 200 000 dossiers d'excavation annuellement sur les cartes Metria.

- Janvier 2026 : ICEYE a élargi son accord de surveillance SAR avec le ministère de la Défense ukrainien.

- Décembre 2025 : ICEYE a clôturé un tour de table de série E de 150 millions EUR, portant sa valorisation à 2,4 milliards EUR.

Périmètre du rapport sur le marché de l'analytique géospatiale dans les pays nordiques

L'analytique géospatiale ajoute la temporalité et la localisation aux types de données conventionnels et crée des visualisations de données. Des cartes, graphiques, données statistiques et cartogrammes montrant des changements historiques ou actuels peuvent être inclus dans ces visualisations. Une image plus claire des événements est possible grâce à ce contexte supplémentaire. Cela permettrait d'exécuter des prédictions plus rapidement, plus simplement et avec plus de précision.

Le marché de l'analytique géospatiale dans les pays nordiques est segmenté par type (analyse de surface, analyse de réseau, géo-visualisation), vertical d'utilisateur final (agriculture, services publics et communications, défense et renseignement, gouvernement, mines et ressources naturelles, automobile et transport, santé, immobilier et construction). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| Sur site |

| Cloud |

| Edge et hybride |

| Analyse de surface |

| Analyse de réseau |

| Géo-visualisation |

| IA spatiale et modélisation prédictive |

| Autres types |

| Planification urbaine et villes intelligentes |

| Optimisation du transport et de la logistique |

| Surveillance environnementale et analyse climatique |

| Gestion des catastrophes et réponse aux urgences |

| Agriculture et agriculture de précision |

| Gestion de l'énergie et des services publics |

| Défense, renseignement et sécurité publique |

| Intelligence économique et intelligence de localisation |

| Ressources naturelles et mines |

| Autres applications |

| Suède |

| Norvège |

| Danemark |

| Finlande |

| Islande |

| Par composant | Solutions |

| Services | |

| Par mode de déploiement | Sur site |

| Cloud | |

| Edge et hybride | |

| Par type d'analyse | Analyse de surface |

| Analyse de réseau | |

| Géo-visualisation | |

| IA spatiale et modélisation prédictive | |

| Autres types | |

| Par application | Planification urbaine et villes intelligentes |

| Optimisation du transport et de la logistique | |

| Surveillance environnementale et analyse climatique | |

| Gestion des catastrophes et réponse aux urgences | |

| Agriculture et agriculture de précision | |

| Gestion de l'énergie et des services publics | |

| Défense, renseignement et sécurité publique | |

| Intelligence économique et intelligence de localisation | |

| Ressources naturelles et mines | |

| Autres applications | |

| Par pays | Suède |

| Norvège | |

| Danemark | |

| Finlande | |

| Islande |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de l'analytique géospatiale dans les pays nordiques en 2031 ?

Le marché devrait atteindre 1,78 milliard USD d'ici 2031, avec un CAGR de 8,51 % à partir de 2026.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les services devraient afficher un CAGR de 11,30 % à mesure que les municipalités externalisent les travaux liés aux jumeaux numériques et à l'intégration.

Pourquoi la Finlande est-elle le pays à la croissance la plus rapide de la région ?

L'expansion satellitaire d'ICEYE et ses importants contrats de défense, ainsi que les projets de transport de Sitowise, portent la demande finlandaise à un CAGR de 11,80 %.

Comment les politiques de données ouvertes façonnent-elles l'adoption ?

Les régimes d'accès libre du Danemark et de la Norvège abaissent les barrières à l'entrée, stimulant un usage commercial plus large de l'intelligence de localisation.

Quelle tendance technologique perturbe la géo-visualisation traditionnelle ?

L'IA spatiale et la modélisation prédictive s'accélèrent à un CAGR de 12,78 % à mesure que les modèles d'apprentissage profond passent du pilote à la production dans la foresterie, le transport et la surveillance énergétique.

Quelle application gagne du terrain sur la surveillance environnementale ?

La planification urbaine et les jumeaux numériques progressent à un CAGR de 12,60 % à mesure que les villes scandinaves intègrent des flux de travail de maquette numérique du bâtiment vers SIG pour un développement résilient au climat.

Dernière mise à jour de la page le: