Taille et part du marché des technologies vertes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.24 Milliards de dollars |

| Taille du Marché (2031) | 102.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies vertes par Mordor Intelligence

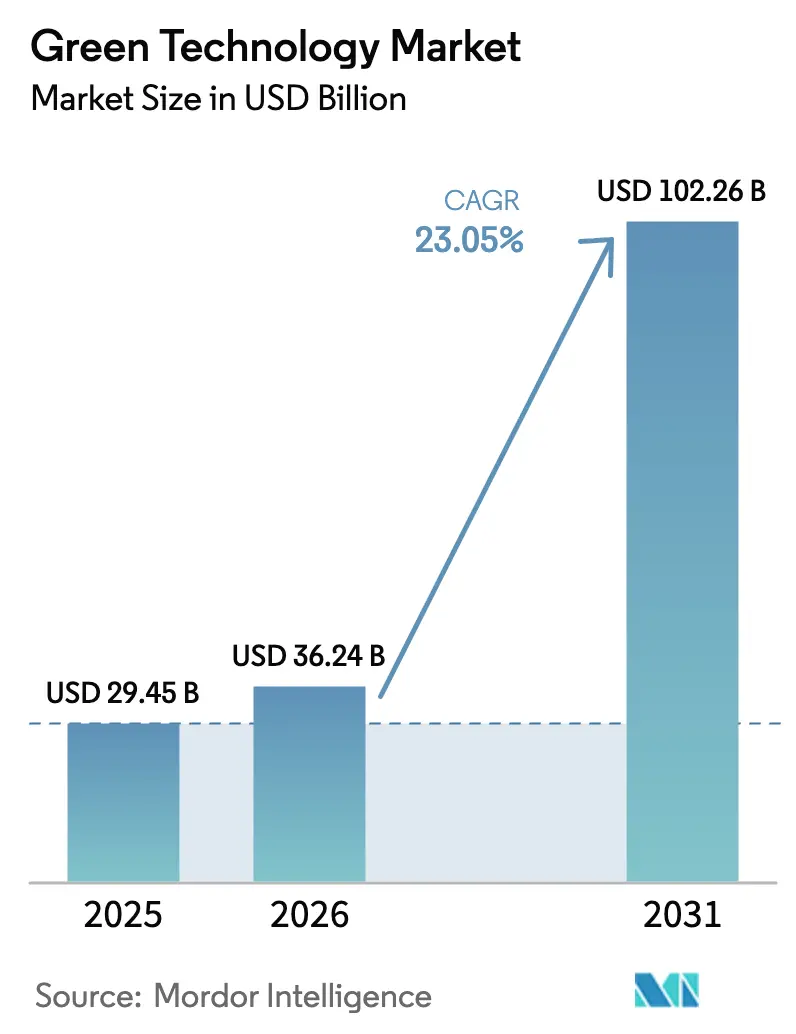

La taille du marché des technologies vertes en 2026 est estimée à 36,24 milliards USD, en progression par rapport à la valeur de 2025 de 29,45 milliards USD, avec des projections pour 2031 indiquant 102,26 milliards USD, croissant à un TCAC de 23,05 % sur la période 2026-2031. Cette dynamique est portée par des réglementations obligatoires de décarbonation, une baisse rapide des prix des capteurs et l'intégration progressive de plateformes de comptabilité carbone pilotées par l'IA dans les portefeuilles de logiciels d'entreprise. Les entreprises intègrent désormais des données environnementales en temps réel dans leurs décisions d'approvisionnement et de production, tandis que les investisseurs orientent les capitaux vers des conceptions de centres de données bas-carbone destinées aux charges de travail informatiques intensives liées à l'IA générative. Parallèlement, les initiatives de transparence des chaînes d'approvisionnement stimulent la demande de plateformes de surveillance intégrées couvrant tout, de l'approvisionnement en matières premières à la logistique du dernier kilomètre. En conséquence, le marché des technologies vertes passe des projets pilotes aux déploiements à l'échelle organisationnelle qui alignent les indicateurs de durabilité sur les objectifs de revenus.

Principaux enseignements du rapport

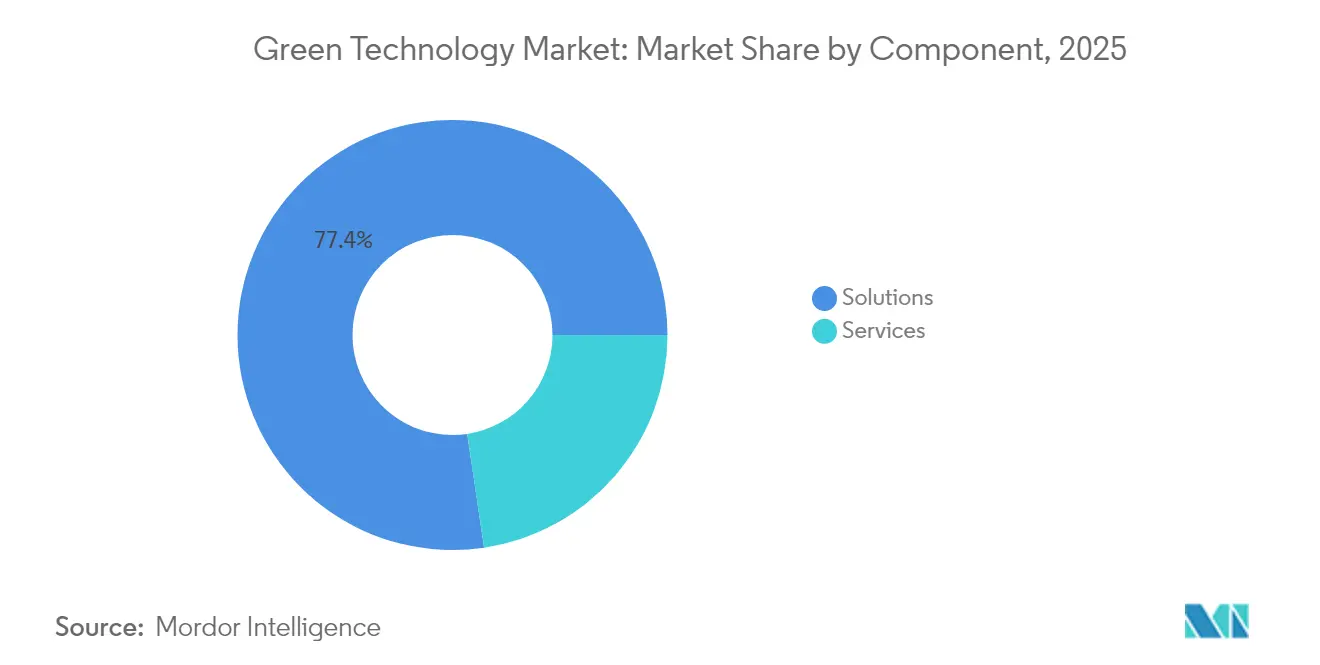

- Par composant, les solutions ont représenté 77,35 % de la part du marché des technologies vertes en 2025 ; les services se développent à un TCAC de 24,6 % jusqu'en 2031.

- Par technologie, l'IoT a détenu 32,55 % du marché des technologies vertes en 2025, tandis que la chaîne de blocs progresse à un TCAC de 25,4 % jusqu'en 2031.

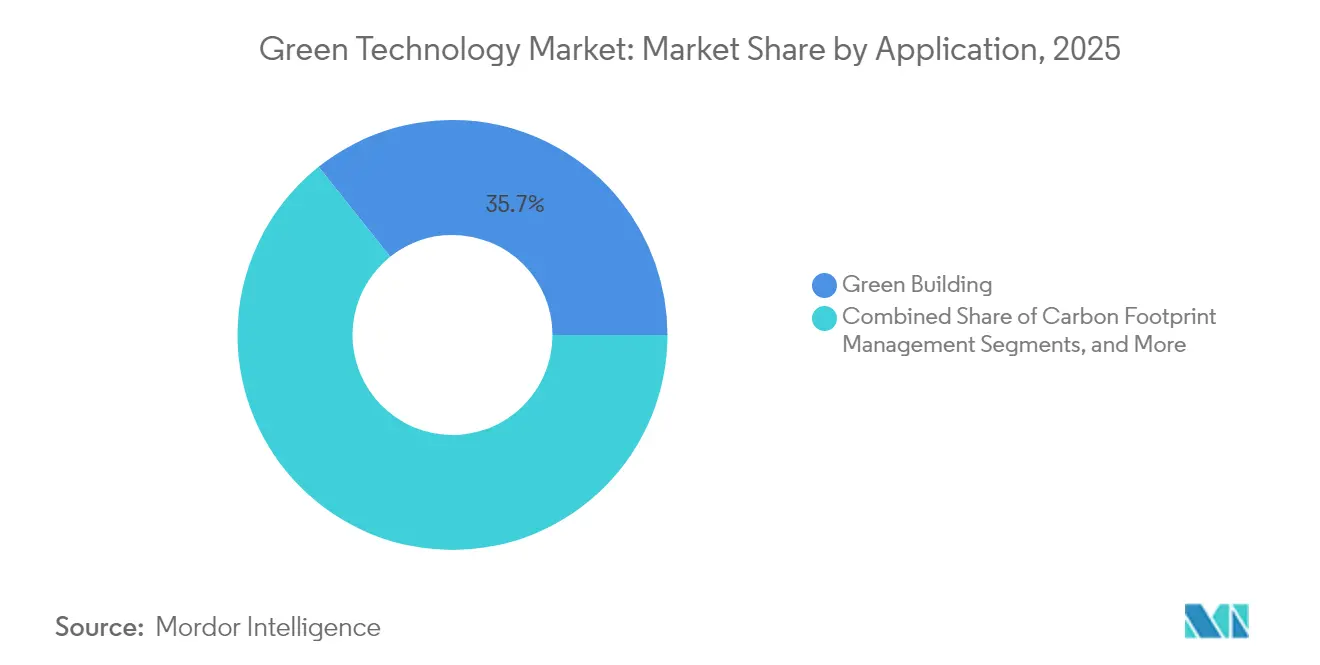

- Par application, le bâtiment vert a représenté 35,70 % de la taille du marché des technologies vertes en 2025 ; la surveillance des cultures devrait croître à un TCAC de 24,1 % jusqu'en 2031.

- Par utilisateur final, le secteur énergie et services publics a commandé 35,15 % du marché des technologies vertes en 2025, tandis que l'agriculture affiche la progression la plus marquée avec un TCAC de 23,3 % jusqu'en 2031.

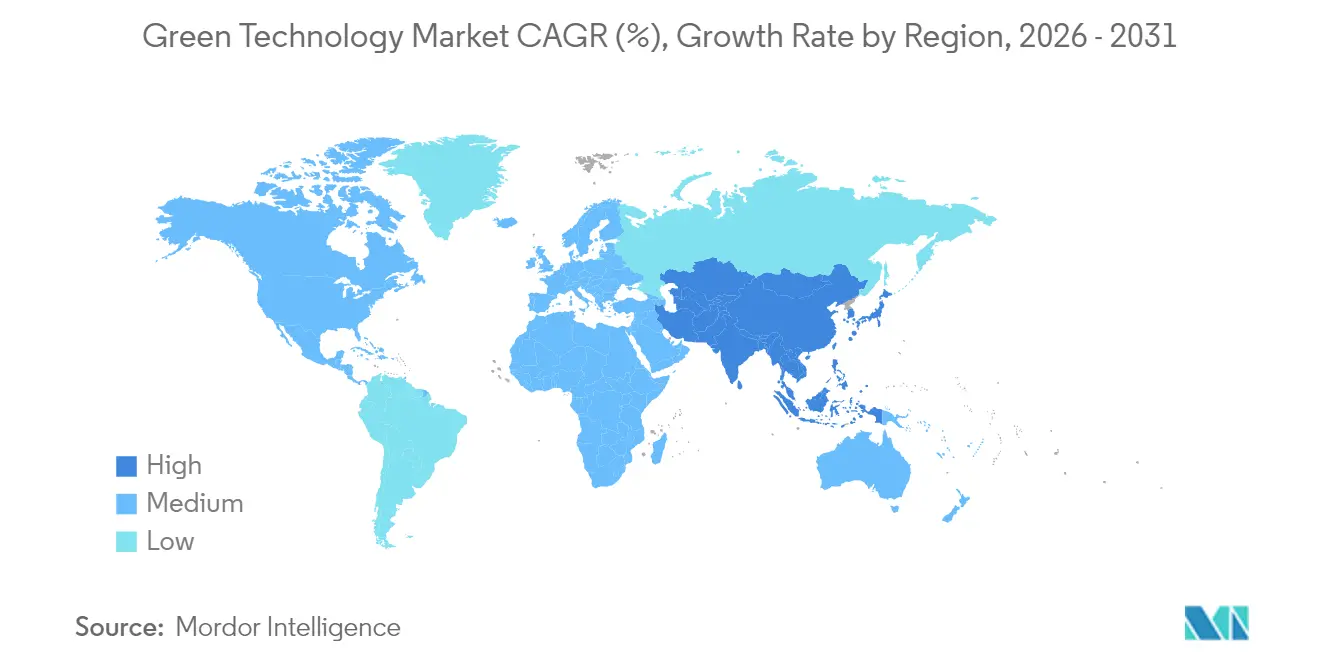

- Par zone géographique, l'Amérique du Nord a capturé 23,45 % du marché des technologies vertes en 2025 ; l'Asie-Pacifique est en passe d'atteindre un TCAC de 23,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des technologies vertes

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Sensibilisation environnementale croissante et obligations d'entreprise vers la neutralité carbone | +6.20% | Mondial, avec un leadership en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Politiques de décarbonation strictes et tarification du carbone | +5.80% | Cœur de l'UE, s'étendant à l'Asie-Pacifique et à l'Amérique du Nord | Long terme (≥ 4 ans) |

| Baisse rapide des coûts des capteurs IoT et des plateformes cloud | +4.10% | Mondial, avec une concentration de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Plateformes de comptabilité carbone pilotées par l'IA intégrées dans les systèmes ERP | +3.70% | Marchés d'entreprise en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Essor des investissements dans les centres de données verts pour les charges de travail d'IA générative | +2.90% | Amérique du Nord, s'étendant à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Places de marché volontaires de compensation carbone par « insetting » basées sur la chaîne de blocs | +1.50% | Mondial, avec une adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation environnementale croissante et obligations d'entreprise vers la neutralité carbone

Les rapports de durabilité obligatoires associent désormais la rémunération des dirigeants aux objectifs d'émissions, incitant les entreprises à déployer des réseaux de capteurs dans leurs usines, bureaux et nœuds logistiques. Plus de 300 sociétés cotées en Chine devront produire des rapports de durabilité d'ici 2026, renforçant la demande d'outils de surveillance continue. Schneider Electric a enregistré des bénéfices record en 2024 après avoir ciblé 800 millions de tonnes d'économies d'émissions chez ses clients d'ici 2025, illustrant comment la performance environnementale redéfinit le positionnement concurrentiel. Des revenus d'abonnement prévisibles émergent à mesure que les entreprises passent des audits annuels aux tableaux de bord permanents, et les équipes d'approvisionnement évaluent de plus en plus les fournisseurs sur la base de métriques carbone en temps réel plutôt que de certificats statiques.

Politiques de décarbonation strictes et tarification du carbone

Le règlement de la Commission européenne sur l'écoconception pour des produits durables étend les exigences environnementales à presque tous les biens physiques d'ici 2025, transformant les améliorations facultatives en obligations légales.[1]Commission européenne, "Règlement sur l'écoconception pour des produits durables," ec.europa.euLe mécanisme d'ajustement carbone aux frontières de l'UE oblige les exportateurs à forte intensité carbone à documenter les émissions incorporées, incitant les fabricants d'Asie-Pacifique à accélérer le déploiement de systèmes de surveillance numérique. Le Bangladesh, l'Indonésie et le Vietnam équipent désormais leurs lignes textiles de réseaux de capteurs afin que les produits finis puissent franchir les douanes européennes. En conséquence, les chaînes d'approvisionnement multinationales se standardisent sur des modèles de données partagés, élargissant la base adressable des plateformes du marché des technologies vertes.

Baisse rapide des coûts des capteurs IoT et des plateformes cloud

Des capteurs dont le prix se compte en centimes plutôt qu'en euros permettent des déploiements à l'échelle de bâtiments entiers ou de champs entiers. Le programme PHOENIX a réduit la consommation d'énergie pour l'eau chaude sanitaire de 39 % lors d'essais en Irlande et a diminué la demande de pointe résidentielle en Grèce de 86 %, démontrant comment l'échelle génère des économies. Les petites et moyennes entreprises rejoignent le marché des technologies vertes dès lors que des frais mensuels d'hébergement cloud remplacent les achats initiaux de serveurs. L'analytique évolutive transforme les données volumineuses en scripts d'optimisation, donnant aux entreprises la confiance nécessaire pour automatiser les réglages CVC, les calendriers d'irrigation et l'acheminement des flottes sans équipes internes de science des données.

Plateformes de comptabilité carbone pilotées par l'IA intégrées dans les systèmes ERP

Microsoft et Siemens intègrent des modules d'IA qui calculent les empreintes de portée 1, 2 et 3 à partir des données de production en direct, regroupant d'anciens flux de conformité cloisonnés dans des tableaux de bord financiers et opérationnels.[2]Agence internationale de l'énergie, "Le rôle des minéraux critiques dans les transitions vers une énergie propre," iea.org Les responsables d'usine peuvent réorienter les commandes ou déplacer les tâches énergivores vers les heures creuses d'énergie renouvelable après réception d'alertes automatiques. Les moteurs de scénarios anticipent l'impact carbone des changements de fournisseurs ou des extensions de sites, faisant de la durabilité une variable de planification centrale plutôt qu'une note trimestrielle secondaire. À mesure que l'adoption se généralise, le marché des technologies vertes bénéficie de déploiements basés sur les licences ERP qui s'étendent aux filiales mondiales avec un codage supplémentaire minimal.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts d'intégration initiaux et de cycle de vie élevés | -4.30% | Mondial, avec un impact aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de talents en technologies vertes dans les régions émergentes | -2.80% | Marchés émergents d'Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Examen des émissions de portée 2 des infrastructures numériques | -2.10% | Mondial, avec un accent réglementaire dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en minéraux critiques | -1.90% | Mondial, avec un impact aigu sur les pôles manufacturiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'intégration initiaux et de cycle de vie élevés

Le coût total de possession dissuade encore les petites entreprises même si les prix du matériel baissent. Les frais d'intégration peuvent tripler le prix catalogue une fois que les systèmes industriels hérités et la remise à niveau du personnel entrent en compte. De nombreux fabricants ont du mal à monétiser suffisamment rapidement la visibilité carbone pour satisfaire les cycles budgétaires à court terme, ce qui fait que l'adoption est davantage le fait des grandes entreprises disposant de capitaux de durabilité dédiés. Les consultants et les prestataires de services gérés comblent les lacunes de compétences, mais leurs primes de main-d'œuvre élargissent le fossé d'accessibilité financière, ralentissant le marché des technologies vertes dans les secteurs à faibles marges.

Goulots d'étranglement dans la chaîne d'approvisionnement en minéraux critiques

Les booms des véhicules électriques et des énergies renouvelables exercent une pression sur les approvisionnements en lithium, cobalt et terres rares, des matériaux qui sous-tendent également les cartes de capteurs et les systèmes de sauvegarde sur batterie. La Chine contrôle une grande partie des capacités de raffinage, exposant les acheteurs en aval à des risques géopolitiques. L'Agence internationale de l'énergie avertit que la demande pourrait quadrupler d'ici 2040, tandis que la production actuelle de lithium aux États-Unis ne couvre que 2 à 3 % des besoins projetés.[3]Microsoft Corporation, "Siemens et Microsoft collaborent pour permettre la transformation industrielle pilotée par l'IA," microsoft.com La recherche et développement en matière de recyclage et de substitution s'accélère, mais la commercialisation est à la traîne, de sorte que les pénuries de composants pourraient plafonner les volumes de production à court terme sur le marché des technologies vertes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions constituent le socle du marché

Les solutions ont représenté 77,35 % de la part du marché des technologies vertes en 2025, car les entreprises préfèrent des suites unifiées qui regroupent les tableaux de bord d'énergie, de déchets et d'émissions. Les fournisseurs regroupent l'ingestion IoT, l'analytique et les rapports de conformité dans des licences uniques, réduisant les frictions d'approvisionnement et le risque d'intégration. Le segment des services, croissant à un TCAC de 24,6 %, gère la configuration, le nettoyage des données et la formation du personnel. De nombreux déploiements révèlent que les économies d'énergie réalisées dépassent souvent 20 %, mais seulement après que les consultants ont affiné les seuils des capteurs et les algorithmes prédictifs. Les équipes de services mettent également à jour les bibliothèques de règles au fur et à mesure que les réglementations évoluent, garantissant la préparation aux audits.

Les revenus des services professionnels augmentent davantage lorsque les entreprises progressent de l'analytique descriptive vers l'analytique prescriptive. Par exemple, les rénovations de bâtiments intelligents qui relient les capteurs d'occupation aux registres CVC permettent des économies d'énergie de 20 à 30 %, mais nécessitent un réentraînement continu des modèles. Les unités de conseil en comptabilité carbone traduisent les relevés bruts en déclarations de portée 3 acceptées par de multiples juridictions, évitant aux clients des cycles de reporting dupliqués. Ensemble, solutions et services forment un cercle vertueux : les déploiements de plateformes génèrent des données qui exposent de nouvelles opportunités d'optimisation, lesquelles exigent à leur tour des missions de services supplémentaires, renforçant l'expansion du marché des technologies vertes.

Par technologie : leadership de l'IoT avec l'accélération de la chaîne de blocs

L'IoT a maintenu 32,55 % du marché des technologies vertes en 2025, reflétant le volume considérable de compteurs connectés déployés dans les réseaux électriques, les exploitations agricoles et les usines. Les données des capteurs constituent la base de référence des performances, permettant aux modules d'IA de cibler les anomalies. La chaîne de blocs, progressant à un TCAC de 25,4 %, soutient la provenance fiable des crédits carbone et les systèmes d'« insetting » dans les chaînes d'approvisionnement où les marques compensent les émissions au sein de leurs propres écosystèmes. Les charges de travail d'intelligence artificielle affinent les calendriers de maintenance des éoliennes, un sujet mis en lumière lorsque Aerones a levé 62 millions USD pour développer ses services d'inspection robotisée.

Les moteurs de jumeaux numériques reproduisent désormais des campus entiers, permettant aux gestionnaires de tester des rénovations virtuellement avant de toucher aux actifs. Les hyperscalers cloud fournissent une puissance de calcul élastique pour traiter les relevés à haute fréquence, tandis que les nœuds de périphérie traitent les tâches sensibles à la latence telles que l'équilibrage de tension. Les registres de confiance bouclent la boucle en enregistrant les réductions vérifiées, permettant des achats automatisés de compensations lorsque les objectifs ne sont pas atteints. Cette interaction entre captage, modélisation, optimisation et traçabilité assure le leadership de l'IoT tout en laissant de la place à l'essor rapide de la chaîne de blocs, favorisant la diversité technologique au sein du marché des technologies vertes.

Par application : domination du bâtiment vert avec l'innovation agricole

Les applications de bâtiment vert ont représenté 35,70 % de la taille du marché des technologies vertes en 2025, portées par l'éclairage intelligent, le CVC adaptatif et la ventilation basée sur l'occupation qui réduisent à la fois les charges opérationnelles et les émissions. Les propriétaires commerciaux exploitent les métriques d'efficacité vérifiées pour attirer des locataires soumis à des mandats ESG. La surveillance des cultures, progressant à un TCAC de 24,1 %, exploite des sondes de sol, des images par drone et des données météorologiques localisées pour orienter l'irrigation et l'apport de nutriments. Les gains de rendement et les économies sur les intrants justifient les déploiements de capteurs même pour les petits exploitants agricoles dès lors que les offres de services font passer les coûts des dépenses d'investissement aux dépenses d'exploitation.

Les systèmes de gestion de l'empreinte carbone, bien que plus modestes, gagnent régulièrement du terrain à mesure que les cadres de divulgation mondiaux convergent. Les réseaux de qualité de l'air et de l'eau protègent la santé urbaine, tandis que les alertes de pollution prédictives orientent les politiques de circulation des villes. Les données de surveillance météorologique s'intègrent aux tableaux de bord agricoles, informant le calendrier de lutte contre les ravageurs. Ces applications interopérables convergent vers des couches d'analytique unifiées, permettant aux organisations de basculer entre l'énergie des bâtiments, l'humidité des champs et les émissions des usines dans un seul panneau, renforçant les synergies intersectorielles qui élargissent le marché des technologies vertes.

Par secteur d'utilisateur final : leadership du secteur énergétique avec la transformation agricole

Le secteur énergie et services publics a contrôlé 35,15 % du marché des technologies vertes en 2025, car les régulateurs exigent des journaux d'émissions détaillés de la production à la distribution. Les opérateurs de réseaux déploient une surveillance à la milliseconde qui équilibre les apports en énergies renouvelables variables avec les schémas de demande. L'agriculture, se développant à un TCAC de 23,3 %, adopte l'imagerie satellitaire et les machines autonomes pour augmenter le rendement par hectare tout en réduisant l'utilisation de produits chimiques et d'eau. Les usines manufacturières intègrent des modules d'environnement-en-tant-que-service dans les infrastructures Industrie 4.0, synchronisant les indicateurs clés de performance de qualité, de débit et de carbone.

Les flottes de transport mettent en œuvre des optimiseurs d'itinéraires basés sur l'IA qui intègrent la disponibilité des bornes de recharge pour les camions électriques. Les entreprises de construction spécifient des matériaux bas-carbone dès les phases de conception, réduisant les coûts de rénovation. Les opérateurs de centres de données privilégient le refroidissement par immersion et les accords d'achat d'énergie renouvelable pour compenser les pics de charge de travail liés à l'IA. Les agences municipales intègrent les tableaux de bord de bâtiments, de déchets et de mobilité dans des salles de contrôle de villes intelligentes. Chaque secteur apporte des exigences spécifiques à son domaine tout en partageant des pipelines de données communs, soutenant la voie d'expansion horizontale du marché des technologies vertes.

Analyse géographique

L'Amérique du Nord a dominé le marché des technologies vertes avec une part de 23,45 % en 2025, soutenue par des incitations fédérales et de solides réserves de capital-risque. La loi sur la réduction de l'inflation canalise des milliards de dollars vers les infrastructures d'énergie propre, tandis que les entreprises acheteuses arrêtent des budgets de durabilité pluriannuels. Les entreprises des États-Unis intègrent l'analytique carbone dans les contrats d'entreprise, en s'appuyant sur des écosystèmes logiciels matures. Le Canada déploie des plateformes similaires pour suivre les chaînes d'approvisionnement automobiles et aérospatiales transfrontalières, et le Mexique intègre la surveillance des émissions dans les flux de conformité des maquiladoras, reflétant l'alignement des politiques à l'échelle régionale.

L'Asie-Pacifique a enregistré la croissance projetée la plus rapide avec un TCAC de 23,8 %, portée par une expansion industrielle associée à des mandats environnementaux plus stricts. Les règles des marchés boursiers chinois, qui exigeront des rapports de durabilité à partir de 2026, catalysent la rénovation des capteurs en usine. L'Inde mise sur la propriété intellectuelle nationale en technologies propres pour compenser les risques d'importation de minéraux, et le Japon accélère les déploiements d'usines intelligentes pour maintenir sa compétitivité à l'exportation. La Corée du Sud a alloué environ 101 millions USD à son Programme stratégique de villes intelligentes, intégrant des nœuds IoT dans les réseaux de transport et d'eau.

Paysage concurrentiel

Le marché des technologies vertes reste modérément fragmenté. Les géants technologiques tels que Microsoft, IBM et Oracle intègrent des modules environnementaux dans leurs offres ERP, CRM et cloud existantes, leur conférant une forte adhérence auprès des comptes du Fortune 500. Le partenariat de Microsoft avec Global Infrastructure Partners ajoute à son catalogue des centres de données alimentés par des énergies renouvelables et prêts pour l'IA, illustrant comment les acteurs établis investissent dans des infrastructures physiques qui alignent la performance des logiciels sur les promesses de durabilité. IBM approfondit les intégrations Red Hat afin que les charges de travail conteneurisées puissent afficher la télémétrie carbone sans agents supplémentaires, réduisant ainsi les frais généraux de déploiement.

Les innovateurs spécialisés se taillent des niches où l'expertise sectorielle prime sur la taille. CropX utilise l'analytique de l'humidité du sol pour aider les agriculteurs à optimiser l'irrigation, tandis que Trace Genomics cartographie les données microbiennes pour formuler des recettes d'engrais. Aerones déploie la robotique et l'IA pour inspecter les pales d'éoliennes, réduisant les temps d'arrêt et améliorant la production annuelle d'énergie. Les start-ups spécialisées dans la chaîne de blocs vérifient l'intégrité des crédits carbone, apaisant les craintes d'écoblanchiment des entreprises. Ces acteurs ciblés préfèrent les partenariats à la concurrence frontale avec les fournisseurs de suites complètes, tissant des écosystèmes de bout en bout qui répondent aux points de douleur des clients.

Leaders du secteur des technologies vertes

General Electric

IBM Corporation

Microsoft Corporation

Siemens AG

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Aerones a levé 62 millions USD pour développer la maintenance des éoliennes pilotée par l'IA à l'échelle mondiale.

- Juin 2025 : Swap Robotics a obtenu un nouveau financement de Silicon Ranch pour développer la robotique de fermes solaires.

- Mai 2025 : One Power Company a obtenu un investissement pour accélérer les déploiements de Megawatt Hub pour les clients industriels.

- Avril 2025 : GE Vernova a affiché un chiffre d'affaires de 8,0 milliards USD au premier trimestre, citant la demande en électrification.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des technologies vertes comme le chiffre d'affaires généré au cours d'une année donnée par les logiciels, les plateformes numériques et les services professionnels connexes qui aident les entreprises à surveiller, à rendre compte et à réduire activement leurs empreintes environnementales dans les domaines de l'énergie, de l'eau, des matériaux et des émissions. Les solutions couvrent les capteurs basés sur l'IoT, l'analyse de l'IA, la comptabilité carbone basée sur le cloud, les jumeaux numériques et la traçabilité par la blockchain, ainsi que la mise en œuvre, l'intégration et les services consultatifs continus.

Exclusion du champ d'application : La fabrication de matériel pour les modules solaires, les turbines éoliennes, les batteries et les plateformes d'échange de crédits carbone n'entre pas dans le cadre de cette évaluation.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par technologie

- Internet des objets (IoT)

- Intelligence artificielle et analytique

- Jumeau numérique

- Informatique en nuage

- Chaîne de blocs

- Autres technologies émergentes

- Par application

- Bâtiment vert

- Gestion de l'empreinte carbone

- Surveillance de la pollution de l'air et de l'eau

- Surveillance et prévision météorologique

- Surveillance des cultures

- Autres

- Par secteur d'utilisateur final

- Énergie et services publics

- Fabrication

- Transport et logistique

- Agriculture

- Construction et immobilier

- Technologies de l'information et télécommunications

- Gouvernement et secteur public

- Autres secteurs

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Nigéria

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler ces lacunes, notre équipe a interrogé des responsables du développement durable de grandes entreprises de services publics, des responsables de produits SaaS, des auditeurs environnementaux et des intégrateurs de systèmes régionaux en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Ces entretiens ont permis de valider les fourchettes de prix, les durées de contrat habituelles et la pénétration de l'utilisation des technologies clés, tout en conciliant les différentes courbes d'adoption régionales.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques qui donnent au marché ses grandes lignes. Notre étude documentaire a permis d'identifier les dépenses en matière d'efficacité énergétique de l'Agence internationale de l'énergie, les familles de brevets de Questel qui signalent les outils numériques de durabilité à évolution rapide, la répartition des revenus des entreprises divulguée dans les rapports 10-K de la SEC et les flux d'investissement suivis par le Programme des Nations unies pour l'environnement. Des associations professionnelles telles que la Green Software Foundation, des organismes régionaux du secteur des technologies de l'information et des notes d'information de la Commission européenne ont fourni un contexte supplémentaire sur les éléments déclencheurs de l'adoption.

Les analystes de Mordor ont également examiné les fils de presse sur Dow Jones Factiva, les registres d'expéditions douanières sur Volza pour les passerelles logicielles, et les adjudications de projets sur Tenders Info pour évaluer la dynamique de la mise en œuvre. Les sources énumérées illustrent le mélange ; de nombreuses autres sources ont permis de vérifier les données, d'établir des références croisées et de clarifier le champ d'application.

Dimensionnement du marché et prévisions

Nous avons construit la base de référence 2025 par une reconstruction descendante des dépenses en logiciels et services de durabilité des entreprises, ancrée dans les tableaux d'investissement informatique mondiaux et les évaluations du taux de pénétration pour les groupes d'utilisateurs cibles, puis recoupée avec les listes de fournisseurs échantillonnés du prix de vente moyen multiplié par les licences actives. Des données telles que le nombre de divulgations ESG des entreprises, les taux de migration de la charge de travail dans le nuage, les contrats d'achat d'énergie renouvelable, la croissance des effectifs dans le domaine du développement durable et les dépenses moyennes en logiciels par installation certifiée ont été intégrées au modèle. Les prévisions jusqu'en 2030 reposent sur une régression multivariée qui relie ces facteurs à des indicateurs macroéconomiques tels que le PIB et les budgets de décarbonisation du secteur de l'électricité, avec des fourchettes de scénarios révisées par nos principaux contacts. Lorsque les estimations ascendantes étaient trop rares, nous avons appliqué des ratios de référence pour des catégories de logiciels analogues avant de procéder à une triangulation finale.

Cycle de validation et de mise à jour des données

Chaque modèle est soumis à des contrôles de variance par rapport à des indicateurs indépendants, suivis d'un examen par les pairs en deux étapes. Les écarts importants déclenchent un nouveau contact avec des sources expertes. Les rapports sont actualisés chaque année et, avant la livraison, un analyste réexécute le modèle afin que les clients bénéficient de la vision la plus récente.

Pourquoi notre référentiel de technologies vertes commande la fiabilité

Les chiffres publiés correspondent rarement parce que les entreprises choisissent des combinaisons de services, des seuils de taux de change et des rythmes d'actualisation différents. Nous reconnaissons d'emblée ces éléments mobiles.

Les principaux facteurs d'écart comprennent la prise en compte de services tels que l'intégration, le choix entre les recettes comptabilisées et la valeur du contrat, et la manière dont les variations de change sont lissées. Certaines études gèlent les entrées aux taux de l'année précédente ou limitent la couverture aux seuls logiciels ; d'autres regroupent plusieurs flux de matériel en un seul groupe, ce qui gonfle les totaux.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 29,45 B (2025) | Renseignements sur le Mordor | |

| USD 25,47 B (2025) | Conseil mondial A | Exclut les services de conseil et applique le gel antérieur du champ d'application |

| USD 20,90 B (2024) | Journal de l'industrie B | Absence d'assistance après la mise en œuvre et utilisation d'une conversion de devises agressive |

| USD 28,13 B (2025) | Conseil régional C | Limite la géographie à trois régions et gonfle la croissance à l'aide de prévisions basées sur un scénario unique. |

La comparaison montre que lorsque le champ d'application, la géographie et la couverture des services diffèrent, les totaux divergent rapidement. En choisissant des limites claires, en mettant à jour les ensembles de données chaque année et en validant les indices descendants et ascendants, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer à partir de variables observables et d'étapes répétables.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des technologies vertes ?

La taille du marché des technologies vertes est de 36,24 milliards USD en 2026 et devrait atteindre 102,26 milliards USD d'ici 2031.

Quel segment de composant domine le marché des technologies vertes ?

Les solutions dominent avec 77,35 % de la part du marché des technologies vertes en 2025, reflétant la préférence des acheteurs pour les plateformes unifiées.

Quelle technologie connaît la croissance la plus rapide au sein du secteur des technologies vertes ?

La chaîne de blocs est le segment technologique à la croissance la plus rapide avec un TCAC de 25,4 %, portée par la demande de vérification transparente des crédits carbone.

Quelle région connaît l'expansion la plus rapide ?

L'Asie-Pacifique affiche l'expansion la plus rapide avec un TCAC de 23,8 % jusqu'en 2031 en raison de la croissance industrielle associée à des réglementations plus strictes.

Dernière mise à jour de la page le: