Taille et part du marché du crime et de la lutte contre la criminalité au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

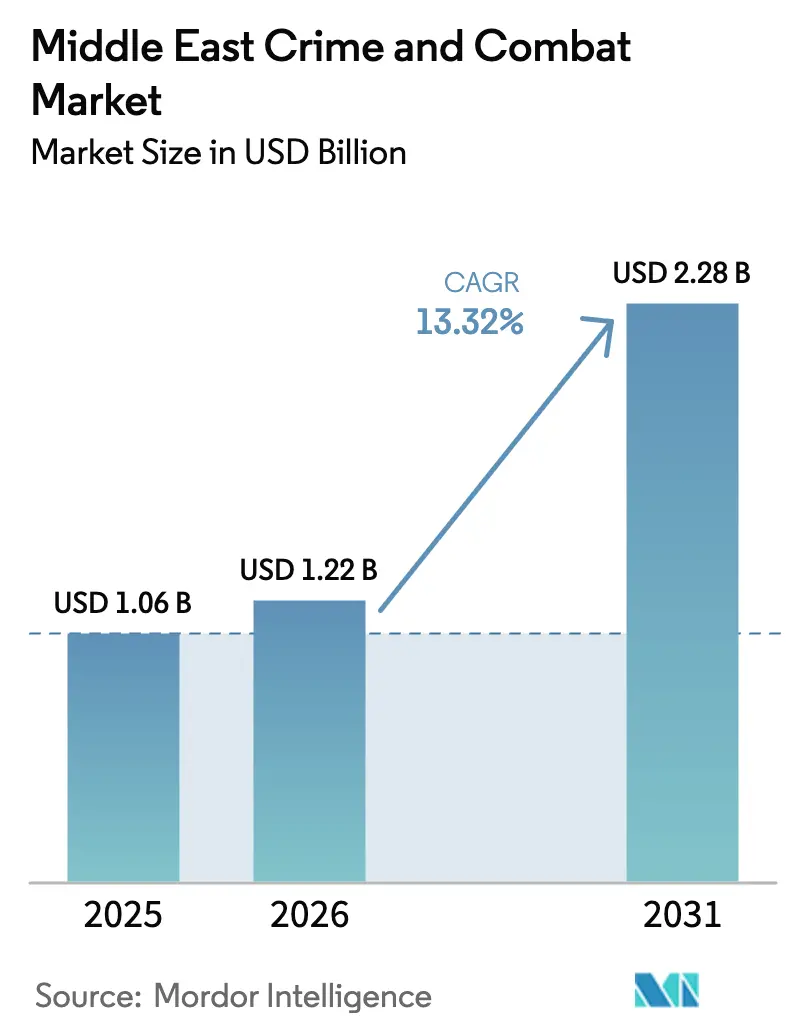

| Taille du marché de l'année de base (2025) | 1.06 Milliards de dollars |

| Taille du Marché (2026) | 1.22 Milliards de dollars |

| Taille du Marché (2031) | 2.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du crime et de la lutte contre la criminalité au Moyen-Orient par Mordor Intelligence

La taille du marché du crime et de la lutte contre la criminalité au Moyen-Orient devrait s'étendre de 1,06 milliard USD en 2025 et 1,22 milliard USD en 2026 à 2,28 milliards USD d'ici 2031, enregistrant un TCAC de 13,3 % entre 2026 et 2031. La montée en puissance des volumes de paiements instantanés, la multiplication des cycles d'évaluation mutuelle du Groupe d'action financière (GAFI) et le déploiement obligatoire de la connaissance électronique du client (e-KYC) aux Émirats arabes unis (EAU) et en Arabie saoudite (KSA) accélèrent les dépenses consacrées aux contrôles automatisés de lutte contre la criminalité financière. Les banques régionales remplacent les moteurs à base de règles par des modèles d'apprentissage automatique qui évaluent le risque en temps réel, tandis que les fintechs adoptent des suites de conformité natives du cloud pour satisfaire aux mêmes normes de lutte contre le blanchiment d'argent (LBC) que les acteurs établis. Les fonds souverains et les pôles de financement du commerce aux EAU et en Arabie saoudite catalysent la demande de systèmes fusionnant le renseignement sur les sanctions avec les données de fret transfrontalier. Les tableaux de bord d'intelligence artificielle (IA) explicable sont devenus des fonctionnalités incontournables pour les conseils d'administration et les superviseurs, car ils traduisent la logique complexe des modèles en récits clairs en arabe et en anglais. Ces forces positionnent ensemble le marché du crime et de la lutte contre la criminalité au Moyen-Orient comme l'une des arènes technologiques de conformité à la croissance la plus rapide au monde.

Principaux enseignements du rapport

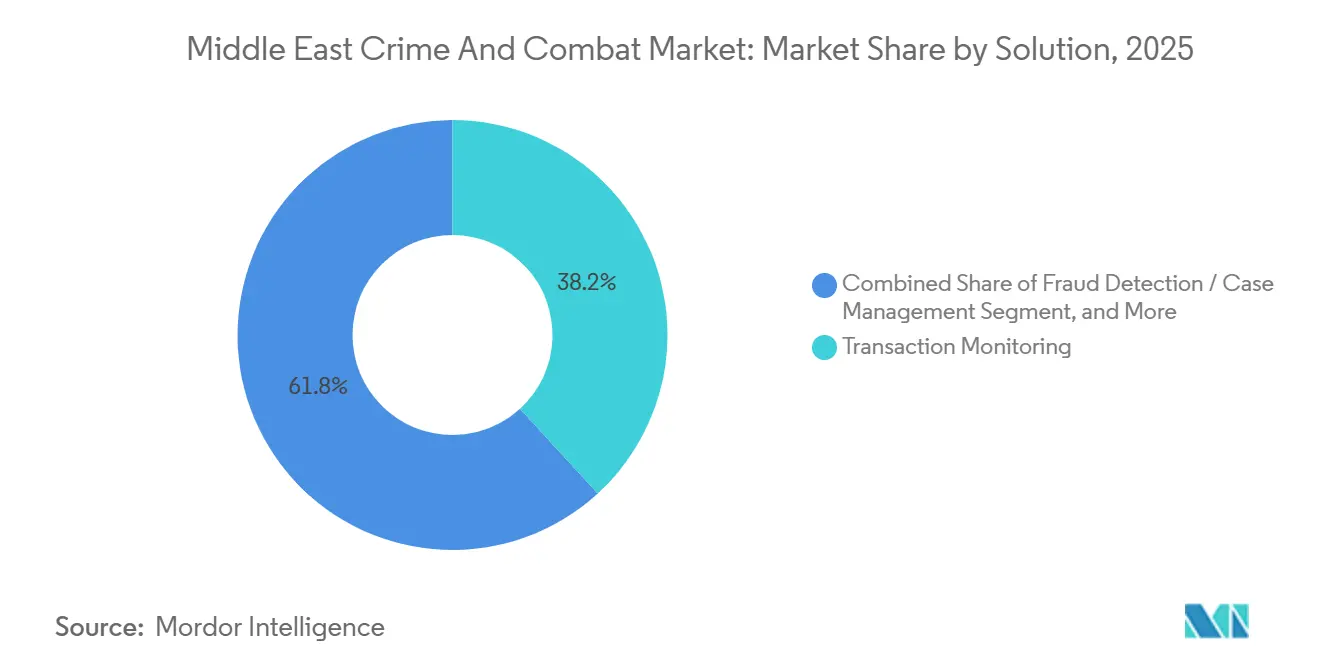

- Par solution, la surveillance des transactions a dominé avec 38,19 % de la part du marché du crime et de la lutte contre la criminalité au Moyen-Orient en 2025, tandis que les outils de détection des fraudes et de gestion des dossiers progressent à un TCAC de 13,98 % jusqu'en 2031.

- Par mode de déploiement, l'infrastructure sur site représentait 56,71 % de la taille du marché du crime et de la lutte contre la criminalité au Moyen-Orient en 2025, tandis que les plateformes cloud devraient progresser à 14,04 % entre 2026 et 2031.

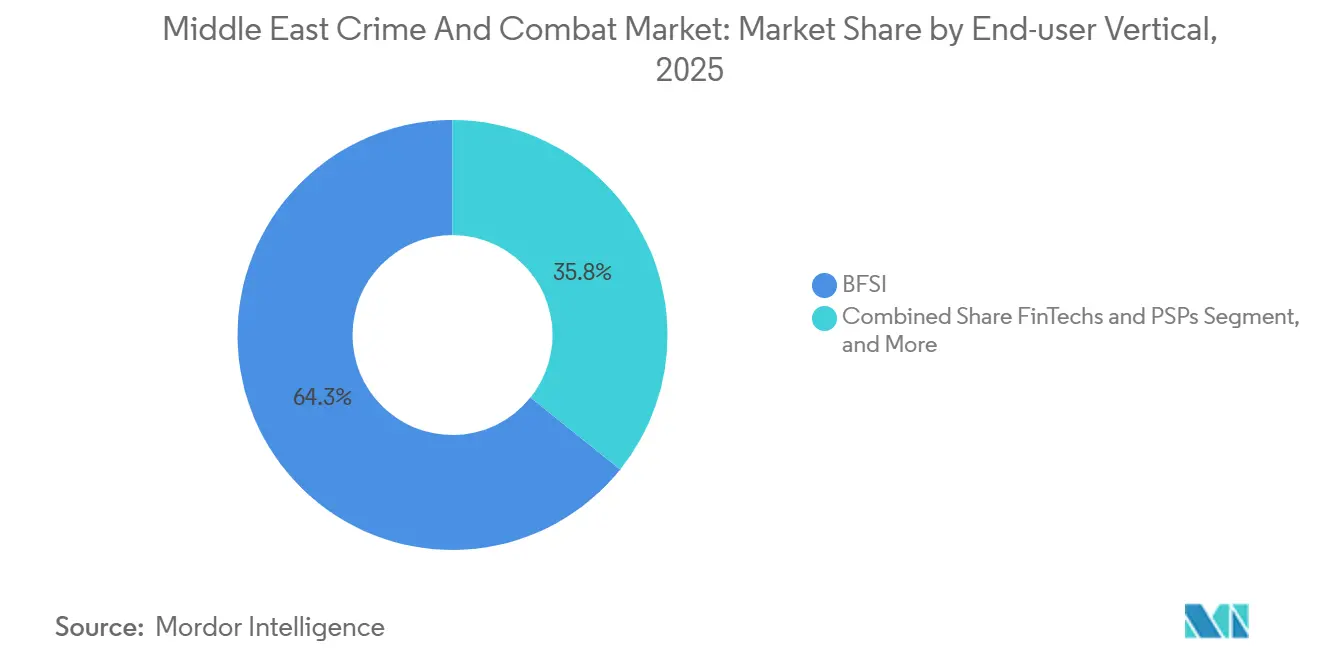

- Par secteur d'utilisateur final, les services bancaires, financiers et d'assurance (BFSI) détenaient 64,25 % de la part des revenus du marché du crime et de la lutte contre la criminalité au Moyen-Orient en 2025 ; les fintechs et les prestataires de services de paiement se développent à un TCAC de 13,58 % jusqu'en 2031.

- Par application, la LBC dominait avec 49,29 % de part en 2025 ; la détection des fraudes et de la cybercriminalité est la plus rapide en termes de croissance à 13,71 % jusqu'en 2031.

- Sur le plan géographique, les EAU contrôlaient 27,78 % du marché du crime et de la lutte contre la criminalité au Moyen-Orient en 2025, tandis que le Qatar devrait enregistrer le TCAC le plus rapide de 14,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du crime et de la lutte contre la criminalité au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration rapide des paiements numériques | +2.80% | Émirats arabes unis, Arabie saoudite, Qatar, Égypte | Moyen terme (2 à 4 ans) |

| Intensification de la surveillance du commerce transfrontalier au sein du Conseil de coopération du Golfe | +2.30% | Émirats arabes unis, Arabie saoudite, Koweït, Bahreïn, Oman | Court terme (≤ 2 ans) |

| Cadres e-KYC obligatoires (EAU, KSA) | +2.10% | Émirats arabes unis, Arabie saoudite | Court terme (≤ 2 ans) |

| Adoption de la détection d'anomalies par IA dans les banques de premier rang | +1.90% | Émirats arabes unis, Arabie saoudite, Qatar | Moyen terme (2 à 4 ans) |

| Pressions des évaluations mutuelles du GAFI incitant à des pré-investissements en conformité | +1.70% | Mondial, avec concentration aux Émirats arabes unis, en Arabie saoudite, au Koweït et en Oman | Long terme (≥ 4 ans) |

| Boîtes à outils d'explicabilité de l'IA générative réduisant les faux positifs | +1.50% | Émirats arabes unis, Arabie saoudite, Qatar | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration rapide des paiements numériques

Les volumes de paiements numériques dans les économies du Conseil de coopération du Golfe (CCG) ont atteint 227 milliards USD en 2025 et devraient dépasser 360 milliards USD d'ici 2030.[1]PwC Moyen-Orient, "Étude sur les paiements du CCG 2026," pwc.com Les rails de paiement instantané aux EAU et en Arabie saoudite règlent les transferts entre particuliers en quelques secondes, comprimant les fenêtres de révision et contraignant les banques à intégrer des moteurs d'apprentissage automatique qui évaluent le risque à la volée. Les envois de fonds des travailleurs migrants du CCG vers l'Asie du Sud ont dépassé 50 milliards USD en 2025, plaçant les canaux informels sous la surveillance réglementaire. Les fintechs desservant ces corridors sont désormais soumises à des obligations e-KYC obligatoires, entraînant une ruée vers des suites de gestion de dossiers basées sur le cloud capables d'absorber des pics de trafic imprévisibles. L'ampleur et l'immédiateté des paiements numériques alimentent donc une croissance soutenue sur le marché du crime et de la lutte contre la criminalité au Moyen-Orient.

Intensification de la surveillance du commerce transfrontalier au sein du CCG

Le commerce de marchandises du CCG avec l'Asie, l'Afrique et l'Europe a totalisé 1 200 milliards USD en 2025, et les agences douanières ont commencé à intégrer les données de financement du commerce dans les unités de renseignement financier pour détecter les fraudes à la facturation et les contournements de sanctions.[2]Secrétariat du Conseil de coopération du Golfe, "Statistiques annuelles du commerce 2025," gcc-sg.org Le projet pilote blockchain des EAU relie les connaissements aux registres de propriété effective, exposant les sociétés écrans en quasi-temps réel. La règle de déclaration préalable à l'arrivée de l'Arabie saoudite de 2025 crée des données structurées sur les conteneurs que les moteurs de conformité analysent pour détecter des anomalies telles que des expéditions en série d'électronique de haute valeur vers des juridictions à faible risque. Ces innovations exigent des suites analytiques qui rapprochent les messages bancaires correspondants des mouvements de fret, une capacité absente des outils LBC traditionnels, et cette exigence est un accélérateur clé pour le marché du crime et de la lutte contre la criminalité au Moyen-Orient.

Cadres e-KYC obligatoires aux EAU et en Arabie saoudite

L'Autorité d'identité numérique des EAU a demandé à toutes les institutions financières d'adopter la vérification d'identité numérique nationale d'ici mars 2025, tandis que le Centre national d'information de l'Arabie saoudite a lancé un service e-KYC centralisé en juin 2025.[3]Banque centrale des EAU, "Lignes directrices sur l'adoption du cloud," centralbank.ae Ces mandats simplifient l'intégration des clients dignes de confiance mais imposent des obligations de piste d'audit granulaires. L'Autorité des marchés de capitaux de l'Arabie saoudite a infligé des amendes de 12 millions SAR (3,2 millions USD) à trois courtiers en août 2025 pour des profils de risque client obsolètes. Les banques ont répondu en se procurant des moteurs de diligence raisonnable compatibles avec les API qui interrogent les bases de données gouvernementales en temps réel, élevant le déploiement cloud au rang de priorité stratégique et propulsant des dépenses supplémentaires sur le marché du crime et de la lutte contre la criminalité au Moyen-Orient.

Détection d'anomalies par IA dans les banques de premier rang

Les banques de premier rang aux EAU et en Arabie saoudite ont introduit des modèles de surveillance des transactions par apprentissage automatique 40 % plus rapidement en 2025 qu'en 2024. Emirates NBD et Saudi National Bank ont piloté des architectures de réseaux de neurones graphiques qui cartographient les relations complexes entre les titulaires de comptes, les bénéficiaires et les entités écrans, exposant des schémas de superposition qui échappent aux déclencheurs de seuil. La banque centrale des EAU autorise désormais le recours aux scores de risque générés par IA si les modèles passent une validation annuelle et si des rapports d'explicabilité bilingues sont archivés pendant sept ans. Les modules d'IA générative qui verbalisent la logique des modèles en arabe et en anglais réduisent considérablement les faux positifs, élargissant la capacité des analystes et soutenant l'ascension rapide du marché du crime et de la lutte contre la criminalité au Moyen-Orient.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'analystes en conformité arabophones | -1.60% | Émirats arabes unis, Arabie saoudite, Qatar, Égypte, Koweït | Moyen terme (2 à 4 ans) |

| Systèmes bancaires centraux hérités fragmentés | -1.30% | Égypte, Koweït, Bahreïn, Oman, reste du Moyen-Orient | Long terme (≥ 4 ans) |

| Coûts élevés de migration des systèmes sur site | -0.90% | Arabie saoudite, Émirats arabes unis, Koweït | Court terme (≤ 2 ans) |

| Mécanismes d'ajustement carbone aux frontières étendant la portée de la LBC aux données ESG | -0.70% | Émirats arabes unis, Arabie saoudite, Qatar | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'analystes en conformité arabophones

Les taux de vacance pour les analystes en conformité bilingues ont atteint 35 % en 2025, obligeant les banques à s'appuyer sur des expatriés qui manquent souvent des nuances régionales dans les récits de transactions. Les universités des EAU et d'Arabie saoudite ont délivré moins de 800 qualifications combinées en criminalité financière et linguistique arabe en 2025, face à une demande du marché de plus de 2 500 postes. Les délais de dépôt réglementaire en Égypte et au Koweït exigent des rapports en arabe dans les 48 heures, mettant à rude épreuve des équipes aux effectifs réduits. Les fournisseurs intègrent des modèles de traitement du langage naturel en arabe, mais la précision sur les dialectes égyptiens et du Golfe reste inférieure à 80 %, perpétuant les goulots d'étranglement manuels et tempérant le taux de croissance atteignable du marché du crime et de la lutte contre la criminalité au Moyen-Orient.

Systèmes bancaires centraux hérités fragmentés

Les banques en Égypte, au Koweït, à Bahreïn et en Oman exploitent des plateformes centrales installées entre 2005 et 2015 qui cloisonnent les données clients par produit, entravant le filtrage des sanctions en temps réel. La mise à niveau vers des cœurs pilotés par API prend 18 à 36 mois et coûte plus de 50 millions USD pour les prêteurs de taille moyenne, une dépense que les conseils d'administration hésitent à approuver sans contrainte réglementaire. Les correctifs hybrides introduisent des risques cybernétiques et une complexité opérationnelle, ralentissant la migration vers des environnements cloud modernes et freinant les perspectives de croissance à court terme sur le marché du crime et de la lutte contre la criminalité au Moyen-Orient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : la surveillance des transactions ancre la demande au milieu de la montée en puissance de la détection des fraudes

Les systèmes de surveillance des transactions détenaient 38,19 % de la part du marché du crime et de la lutte contre la criminalité au Moyen-Orient en 2025, reflétant l'insistance réglementaire à ce que chaque instruction de paiement instantané et de financement du commerce soit filtrée pour les sanctions, la structuration et le financement du terrorisme. La taille du marché du crime et de la lutte contre la criminalité au Moyen-Orient allouée aux outils de détection des fraudes et de gestion des dossiers devrait progresser à un TCAC de 13,98 % jusqu'en 2031, les réseaux d'identités synthétiques exploitant les portefeuilles numériques. Les tableaux de bord intégrés permettant aux analystes de basculer entre les typologies LBC et fraude sont appréciés car ils réduisent les arriérés d'alertes et éliminent la duplication des données.

Oracle Financial Services Software et Fiserv ont tiré parti de leurs contrats de longue date avec les banques du CCG pour vendre des modules de fraude supplémentaires réutilisant les données clients de base, tandis que des challengers natifs de l'IA tels que Feedzai et ComplyAdvantage compressent les délais de mise en service de 12 à 6 mois en livrant des modèles pré-entraînés. Les suites de reporting de conformité connaissent une croissance soutenue après que la Banque centrale du Qatar a rendu obligatoire les déclarations de transactions suspectes en XML en janvier 2026. Les plateformes d'audit et d'analytique qui suivent les biais des modèles et la gouvernance sont devenues des impératifs au niveau du conseil d'administration, consolidant leur position sur le marché du crime et de la lutte contre la criminalité au Moyen-Orient en expansion.

Par mode de déploiement : le cloud gagne en dynamisme malgré l'inertie sur site

Les infrastructures sur site ont conservé 56,71 % de la taille du marché du crime et de la lutte contre la criminalité au Moyen-Orient en 2025 en raison des règles de résidence des données aux EAU et en Arabie saoudite et du coût irrécupérable du matériel hérité. Les abonnements cloud sont cependant en passe d'enregistrer un TCAC de 14,04 % entre 2026 et 2031, les centres de données hyperscale à Riyad, Djeddah, Abou Dhabi et Dubaï satisfaisant aux mandats de souveraineté et fournissant un calcul élastique pour l'entraînement des modèles.

Les orientations d'avril 2025 de la Banque centrale des EAU ont approuvé les charges de travail de conformité sur cloud public si le chiffrement, les contrôles d'accès et les notifications de violation correspondent au cadre de l'Autorité nationale de sécurité électronique. Les grands prêteurs testent des plans hybrides qui conservent les données personnellement identifiables sur site tout en déchargeant les tâches analytiques lourdes vers le cloud, tandis que les fintechs passent directement aux piles natives du cloud pour éviter les dépenses d'investissement. Les fournisseurs se différencient par l'orchestration multi-cloud, le masquage des données en temps réel et les zones régionales à faible latence, faisant pencher la future part du marché du crime et de la lutte contre la criminalité au Moyen-Orient en faveur des modèles d'abonnement.

Par secteur d'utilisateur final : la domination du BFSI persiste tandis que les fintechs s'accélèrent

Les institutions BFSI ont généré 64,25 % des revenus de 2025 en raison des volumes élevés de transactions et des attentes strictes des superviseurs. La taille du marché du crime et de la lutte contre la criminalité au Moyen-Orient liée au BFSI continue d'augmenter à mesure que les banques de premier rang modernisent les passerelles de paiement instantané avec un filtrage basé sur l'IA et recrutent davantage d'enquêteurs avant les évaluations du GAFI.

Les fintechs et les prestataires de services de paiement devraient croître à un TCAC de 13,58 % jusqu'en 2031 après que l'Autorité des valeurs mobilières et des matières premières des EAU a rendu obligatoire la conformité à la règle de voyage pour les entreprises d'actifs virtuels d'ici décembre 2026. Les agences gouvernementales et les forces de l'ordre achètent des plateformes à un rythme mesuré limité par les budgets, tandis que les entreprises et professions non financières désignées restent un segment sous-pénétré que les régulateurs ciblent de plus en plus, offrant un potentiel inexploité pour le marché du crime et de la lutte contre la criminalité au Moyen-Orient.

Par application : la LBC en tête tandis que la détection des fraudes converge

Les moteurs LBC détenaient 49,29 % des dépenses de 2025, soutenus par des flux de travail matures de reporting des sanctions et des activités suspectes. La part du marché du crime et de la lutte contre la criminalité au Moyen-Orient pour la détection des fraudes et de la cybercriminalité devrait dépasser toutes les catégories à un TCAC de 13,71 % jusqu'en 2031, les escroqueries d'ingénierie sociale abusant des rails de paiement instantané.

Les analyses de lutte contre le financement du terrorisme restent essentielles pour les agences de sécurité régionales, tandis que les suites de reporting réglementaire et fiscal répondent aux besoins de la loi sur la conformité fiscale des comptes étrangers et de la norme commune de déclaration. La règle de mars 2025 du Centre financier du Qatar imposant des évaluations unifiées des risques de criminalité incite les acheteurs vers des plateformes qui corrèlent les alertes LBC, fraude, sanctions et cybernétiques dans une seule file d'attente, élargissant le potentiel de vente croisée de solutions au sein du marché du crime et de la lutte contre la criminalité au Moyen-Orient.

Analyse géographique

Les EAU détenaient 27,78 % du marché du crime et de la lutte contre la criminalité au Moyen-Orient en 2025 grâce aux corridors commerciaux de Dubaï, à la supervision des fonds souverains d'Abou Dhabi et à des régulateurs proactifs. Le commerce continu avec plus de 200 juridictions pousse les entreprises à fusionner les données de sanctions avec les manifestes de fret. La consultation de validation des modèles IA de la banque centrale de janvier 2026 ajoute une urgence autour de l'explicabilité, incitant plusieurs institutions à budgétiser des mises à niveau de plateformes cette année.

L'Arabie saoudite se classe deuxième et reste une puissance d'innovation en matière de paiements instantanés dans le cadre de Vision 2030. Le rail en temps réel de Riyad gonfle les volumes de messages que les moteurs d'alerte traditionnels ne peuvent pas absorber, stimulant l'adoption de la détection d'anomalies basée sur les graphes et de l'élasticité du cloud. Le Qatar, quant à lui, devrait connaître la croissance la plus rapide à un TCAC de 14,22 % jusqu'en 2031 après sa directive de 2025 exigeant une détection d'anomalies en 24 heures pour tous les titulaires de licence.

La règle de février 2025 de l'Égypte qui a réduit de moitié le seuil de déclaration à 50 000 EGP (1 600 USD) a doublé les totaux d'alertes du jour au lendemain, déclenchant une course à la gestion automatisée des dossiers. Le Koweït, Bahreïn et Oman forment collectivement une frontière importante alors que les champions nationaux se modernisent avant les examens d'évaluation mutuelle. Le bac à sable fintech de Bahreïn accélère l'adoption du cloud, tandis que la diversification de l'Oman stimule la surveillance du financement du commerce. L'Irak, la Jordanie et le Liban restent de petits marchés en raison de l'instabilité macroéconomique, mais les multinationales présentes y déploient des suites d'entreprise pour maintenir une couverture de base, élargissant progressivement le marché global du crime et de la lutte contre la criminalité au Moyen-Orient.

Paysage concurrentiel

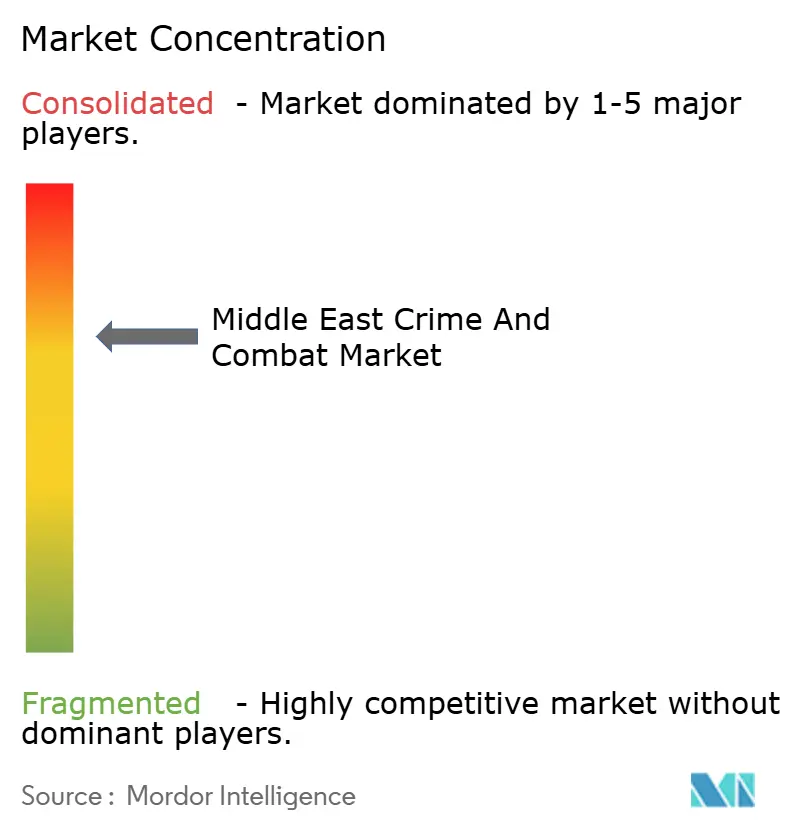

Les cinq plus grands fournisseurs — SAS Institute, NICE Actimize, FICO, Oracle Financial Services Software et Fiserv — contrôlaient environ 55 % des réservations de 2025, conférant au marché du crime et de la lutte contre la criminalité au Moyen-Orient un profil de concentration modéré. Leurs bibliothèques de règles, leurs interfaces multilingues et leurs références décennales dans le CCG leur confèrent une fidélisation notable.

Des challengers tels que Feedzai, ComplyAdvantage, ThetaRay et Napier AI exploitent des modèles arabes pré-entraînés, une tarification par abonnement et des promesses de déploiement en six mois pour remporter des mandats auprès des fintechs et des banques de niveau intermédiaire. EastNets intensifie la concurrence en localisant les interfaces utilisateur et en se connectant directement aux rails en temps réel du CCG. Les fournisseurs de cloud hyperscale Amazon Web Services, Microsoft et Google Cloud regroupent la conformité en tant que service avec des contrats d'infrastructure, comprimant les marges de maintenance traditionnelles.

Les fournisseurs se précipitent vers la suprématie de l'IA explicable et la convergence des données environnementales, sociales et de gouvernance. NICE Actimize a ouvert un hub à Dubaï avec 50 consultants pour accompagner les migrations vers le cloud, et Oracle a lancé une instance cloud à Riyad utilisée par 12 banques saoudiennes en six mois. Les mécanismes d'ajustement carbone aux frontières qui relient la LBC à la surveillance des émissions de la chaîne d'approvisionnement créent une nouvelle adjacence favorisant les entreprises capables d'intégrer le renseignement environnemental. L'équilibre concurrentiel penche donc progressivement vers les spécialistes axés sur l'IA, maintenant une saine rivalité sur le marché du crime et de la lutte contre la criminalité au Moyen-Orient.

Leaders du secteur du crime et de la lutte contre la criminalité au Moyen-Orient

SAS Institute Inc.

NICE Actimize (NICE Ltd)

Experian Information Solutions Inc. (Experian Ltd)

Symphony Innovation LLC

Fair Isaac Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : RegTech a conclu un accord de 12 millions USD avec une banque turque pour des suites LBC/KYC basées sur l'IA.

- Avril 2025 : PayTic du Maroc a levé 4,4 millions USD pour déployer des solutions de conformité en tant que service à l'échelle de la région MEA.

- Mars 2025 : Oracle a lancé des agents IA qui ont réduit les enquêtes manuelles de 60 % et amélioré la précision de détection de 40 % dans plusieurs banques du Golfe.

- Février 2025 : Tata Consultancy Services a déclaré un chiffre d'affaires de 7,54 milliards USD au troisième trimestre de l'exercice 2025, avec une croissance de 15 % au Moyen-Orient tirée par la demande en IA et en cybersécurité.

- Janvier 2025 : Les prévisions sur l'avenir de la fraude 2024 d'Experian ont mis en évidence la fraude par IA générative, notant 12 milliards USD d'économies pour les clients en 2024.

Périmètre du rapport sur le marché du crime et de la lutte contre la criminalité au Moyen-Orient

Le rapport sur le marché du crime et de la lutte contre la criminalité au Moyen-Orient est segmenté par solution (systèmes de connaissance du client, surveillance des transactions, suites de reporting de conformité, audit et analytique, détection des fraudes et gestion des dossiers), mode de déploiement (cloud, sur site), secteur d'utilisateur final (BFSI, agences gouvernementales et forces de l'ordre, fintechs et PSP, entreprises et professions non financières désignées), application (LBC, lutte contre le financement du terrorisme, détection des fraudes et de la cybercriminalité, conformité réglementaire et fiscale) et géographie (EAU, KSA, Qatar, Égypte, Koweït, Bahreïn et Oman, reste du Moyen-Orient). Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes de connaissance du client (KYC) |

| Surveillance des transactions |

| Suites de reporting de conformité |

| Audit et analytique |

| Détection des fraudes / gestion des dossiers |

| Cloud |

| Sur site |

| Services bancaires, financiers et d'assurance (BFSI) |

| Agences gouvernementales et forces de l'ordre |

| Fintechs et prestataires de services de paiement |

| Entreprises et professions non financières désignées |

| Lutte contre le blanchiment d'argent (LBC) |

| Lutte contre le financement du terrorisme (LFT) |

| Détection des fraudes et de la cybercriminalité |

| Conformité réglementaire et fiscale (FATCA, CRS) |

| Émirats arabes unis |

| Arabie saoudite |

| Qatar |

| Égypte |

| Koweït |

| Bahreïn et Oman |

| Reste du Moyen-Orient |

| Par solution | Systèmes de connaissance du client (KYC) |

| Surveillance des transactions | |

| Suites de reporting de conformité | |

| Audit et analytique | |

| Détection des fraudes / gestion des dossiers | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Par secteur d'utilisateur final | Services bancaires, financiers et d'assurance (BFSI) |

| Agences gouvernementales et forces de l'ordre | |

| Fintechs et prestataires de services de paiement | |

| Entreprises et professions non financières désignées | |

| Par application | Lutte contre le blanchiment d'argent (LBC) |

| Lutte contre le financement du terrorisme (LFT) | |

| Détection des fraudes et de la cybercriminalité | |

| Conformité réglementaire et fiscale (FATCA, CRS) | |

| Par géographie | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Égypte | |

| Koweït | |

| Bahreïn et Oman | |

| Reste du Moyen-Orient |

Questions clés auxquelles répond le rapport

À quelle vitesse les dépenses de conformité se développent-elles dans les pays du CCG ?

Le marché du crime et de la lutte contre la criminalité au Moyen-Orient croît à un TCAC de 13,3 % entre 2026 et 2031, le trafic de paiements instantanés, les mandats e-KYC et les examens du GAFI intensifiant la demande d'automatisation.

Quelle catégorie technologique génère actuellement le plus de revenus ?

La surveillance des transactions détient 38,19 % des facturations de 2025, reflétant la dépendance des régulateurs à l'égard de la détection automatisée des sanctions et des activités suspectes.

Pourquoi les fintechs augmentent-elles leurs budgets de conformité ?

Les fintechs et les prestataires de services de paiement doivent désormais respecter les mêmes règles de LBC et de lutte contre le financement du terrorisme que les banques, propulsant leurs dépenses à un TCAC de 13,58 % jusqu'en 2031.

Qu'est-ce qui fait du Qatar le marché à la croissance la plus rapide de la région ?

Une directive de la Banque centrale du Qatar de 2025 exige que les institutions signalent les schémas inhabituels dans les 24 heures, accélérant l'adoption technologique et alimentant un TCAC prévisionnel de 14,22 %.

Comment les fournisseurs réduisent-ils les faux positifs dans les récits en arabe ?

Les modules d'IA explicable traduisent la logique des modèles en arabe et en anglais, et les modèles de traitement du langage naturel pré-entraînés adaptés aux dialectes du Golfe réduisent les faux positifs et libèrent le temps des analystes.

Dernière mise à jour de la page le: