Taille et part du marché canadien des paiements mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.39 Milliards de dollars |

| Taille du Marché (2026) | 3.27 Milliards de dollars |

| Taille du Marché (2031) | 15.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 36.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des paiements mobiles par Mordor Intelligence

La taille du marché canadien des paiements mobiles devrait passer de 2,39 milliards USD en 2025 à 3,27 milliards USD en 2026 et devrait atteindre 15,77 milliards USD d'ici 2031, à un TCAC de 36,95 % sur la période 2026-2031. Cette progression reflète la numérisation rapide des services financiers, la modernisation agressive des infrastructures de paiement, l'adoption généralisée par les consommateurs de la technologie sans contact et le recul du paiement en espèces au point de vente. Les paiements numériques représentent déjà 86 % du volume national des paiements, les transactions sans contact représentant 53 % de l'ensemble des paiements en 2024, ce qui met en évidence un large changement de comportement chez les Canadiens.[1]Innovation, Sciences et Développement économique Canada, « Accès haute vitesse pour tous : la Stratégie canadienne pour la connectivité », ised-isde.canada.ca Des programmes gouvernementaux tels que le Virement en temps réel (VTR) et le Cadre bancaire axé sur le consommateur ouvrent de nouvelles voies à l'innovation produit tout en supprimant les obstacles liés à la latence et au partage de données qui ont historiquement limité l'expansion du marché. Les détaillants stimulent l'adoption en intégrant les paiements aux programmes de fidélité, tandis que la collecte des droits de transport via les appareils portables et les smartphones transforme la mobilité urbaine et accélère les volumes de transactions. Ces forces conjuguées font du marché canadien des paiements mobiles l'un des écosystèmes à la croissance la plus rapide dans le monde.

Principaux enseignements du rapport

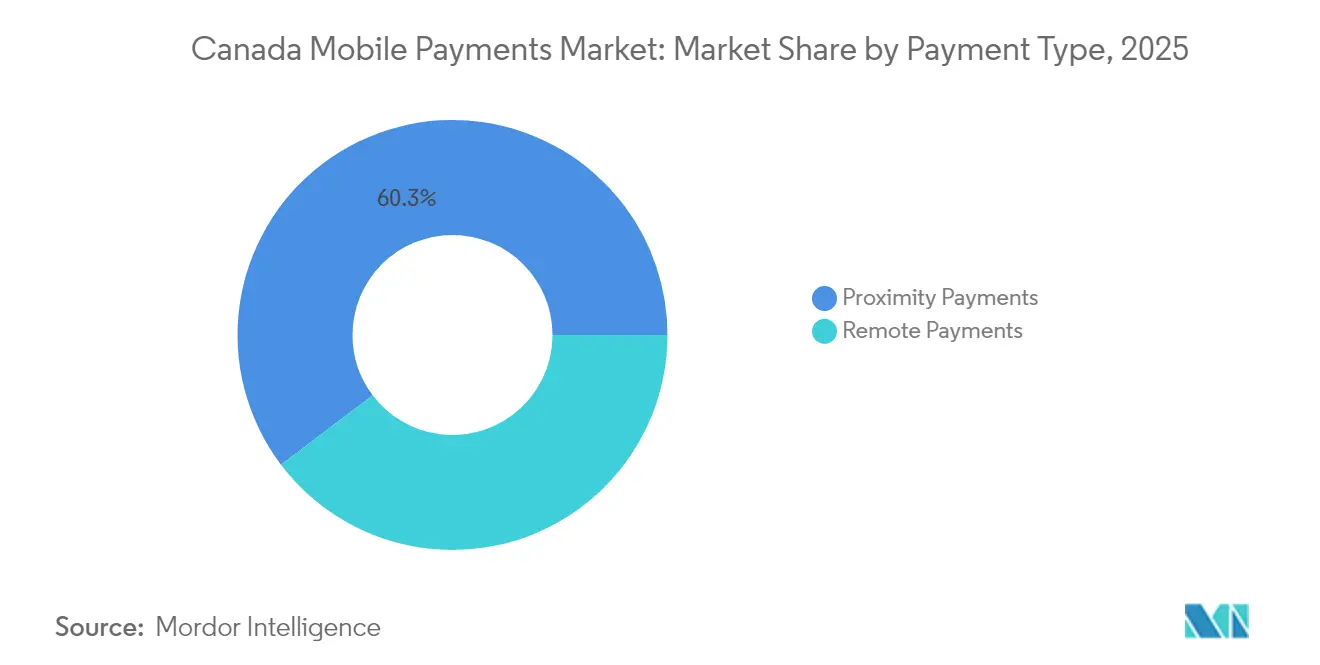

- Par type de paiement, les transactions de proximité ont représenté une part de revenus de 60,30 % en 2025, tandis que les paiements à distance devraient afficher le TCAC le plus élevé, soit 38,05 %, jusqu'en 2031.

- Par type de transaction, le point de vente détenait 53,40 % de la part du marché canadien des paiements mobiles en 2025, tandis que les transactions de transport et de billetterie devraient progresser à un TCAC de 39,95 % d'ici 2031.

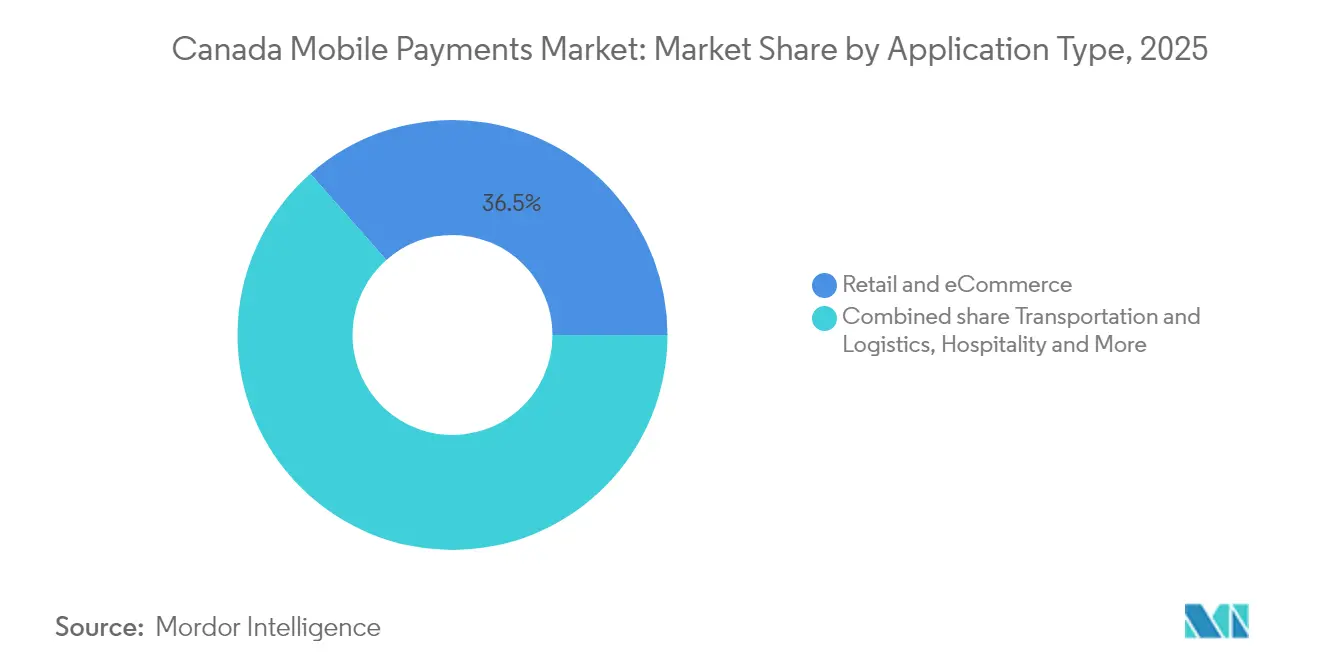

- Par application, le commerce de détail et de gros a capté 36,50 % de la taille du marché canadien des paiements mobiles en 2025 ; le transport et la logistique sont positionnés pour la croissance la plus rapide, à un TCAC de 40,40 %.

- Par utilisateur final, les utilisateurs particuliers représentaient 56,40 % du marché en 2025, mais l'adoption par les entreprises devrait s'accélérer à un TCAC de 38,70 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien des paiements mobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la pénétration d'Internet stimulant l'adoption du commerce mobile | +8.2% | National, avec des gains plus importants en Ontario, au Québec et en Colombie-Britannique | Moyen terme (2-4 ans) |

| Adoption croissante des rails de débit Interac pour les paiements sans contact en magasin | +9.1% | National, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Expansion des portefeuilles mobiles en boucle fermée intégrant la fidélité par les détaillants canadiens | +6.7% | National, adoption précoce à Toronto, Vancouver, Montréal | Moyen terme (2-4 ans) |

| Impulsion gouvernementale pour le Virement en temps réel (VTR) et le cadre d'Ouverture bancaire | +11.3% | Mise en œuvre nationale avec déploiement progressif | Long terme (≥ 4 ans) |

| Acceptation croissante des paiements par appareil portable dans les systèmes de transport en commun de masse | +3.5% | Centres urbains : Toronto, Vancouver, Montréal, Ottawa | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la pénétration d'Internet stimulant l'adoption du commerce mobile dans les provinces canadiennes

L'amélioration de la disponibilité du haut débit accélère l'activité de commerce électronique, les transactions de commerce mobile ayant progressé de 42 % d'une année sur l'autre en 2024. La stratégie de connectivité de 6 milliards CAD (4,37 milliards USD) vise à fournir des vitesses de 50 Mbps à l'échelle nationale d'ici 2030, réduisant les disparités entre zones rurales et urbaines et élargissant la base totale adressable pour les fournisseurs de paiement. Le plan régional de la Colombie-Britannique seul a généré 2,5 milliards CAD (1,82 milliard USD) d'avantages économiques d'ici 2024, un résultat qui démontre l'effet multiplicateur d'une connectivité fiable. Plus de 73 000 ménages ruraux sont appelés à bénéficier de 132 projets en cours, se traduisant directement par un volume de transactions supplémentaire pour les portefeuilles numériques. L'utilisation des paiements par application mobile est passée de 37 % des adultes en 2022 à 45 % en 2024, signalant un appétit soutenu pour les mécanismes de règlement basés sur les smartphones.

Adoption croissante des rails de débit Interac pour les paiements sans contact en magasin

Interac traite plus de 16 millions de transactions quotidiennes, tout en maintenant la fraude en dessous de 0,01 CAD pour 100 CAD. Sa politique d'interchange à niveaux, introduite en octobre 2024, a réduit les frais pour les petits marchands, suscitant une plus grande acceptation du débit par contact.[2]Fédération canadienne de l'entreprise indépendante, « La réduction des frais Visa et Mastercard pour les petites entreprises commence cette semaine », cfib-fcei.ca La pénétration du virement électronique Interac a progressé de sept points de pourcentage pour atteindre 58 % en 2024, et le débit sans contact représentait 70 % de l'ensemble du volume d'achats par débit. L'intégration avec Apple Pay, Google Pay et Samsung Pay élargit le choix des consommateurs et renforce la position d'Interac face aux circuits de cartes mondiaux. Les marchands indépendants signalent déjà des économies de 27 % sur les coûts de traitement, améliorant la résilience de la trésorerie des petites entreprises.[3]Apple, « Les développeurs pourront bientôt proposer des transactions NFC intégrées aux applications en utilisant l'élément sécurisé », apple.com

Expansion des portefeuilles mobiles en boucle fermée intégrant la fidélité par les détaillants canadiens

Les détaillants tirent parti de l'architecture en boucle fermée pour agréger les données des consommateurs, favoriser les visites répétées et déployer des promotions personnalisées. Le modèle Numériser et payer de Tim Hortons attribue 10 points par dollar dépensé, combinant paiement et récompenses en un seul parcours utilisateur. Le programme PC Optimum de Loblaw Companies compte 17 millions de membres et a généré 3,9 milliards CAD (2,84 milliards USD) de revenus de commerce électronique en 2024, soulignant la puissance de la personnalisation basée sur les données. Le succès de ces modèles incite les restaurants à service rapide, les chaînes d'épicerie et les pharmacies à accélérer le développement de portefeuilles. Les projections du marché indiquent que les portefeuilles numériques canadiens passeront de 1,39 milliard USD en 2024 à 20,48 milliards USD d'ici 2030, la fidélité étant intégrée comme différenciateur central.

Impulsion gouvernementale pour le Virement en temps réel (VTR) et le cadre d'Ouverture bancaire accélérant l'innovation en matière de paiements mobiles

Le VTR fournira un règlement en temps réel 24 × 7 d'ici 2026 en utilisant les normes de données ISO 20022, permettant des messages enrichis et des contrôles avancés de la fraude. La mise en œuvre parallèle du Cadre bancaire axé sur le consommateur en 2025 crée une couche d'API sécurisée permettant aux consommateurs de partager leurs données financières avec des fintechs accréditées. Combinées, ces initiatives réduisent les délais de règlement, diminuent les coûts de réconciliation et déclenchent une innovation produit dans les cas d'usage B2C et B2B. La collaboration de Paiements Canada avec IBM et CGI a déjà achevé le composant d'échange, laissant présager un lancement dans les délais prévus. Une fois opérationnel, le VTR alignera le Canada sur les leaders mondiaux tels que Pix au Brésil, catalysant une nouvelle génération d'expériences de paiement instantané et riches en données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragmentation des réglementations provinciales en matière de confidentialité restreignant le partage de données entre les écosystèmes | -4.8% | National, avec une intensité variable selon la province | Moyen terme (2-4 ans) |

| Frais de réduction marchande plus élevés pour les portefeuilles mobiles par rapport au débit Interac décourageant l'adoption par les PME | -3.2% | National, affectant particulièrement les petits marchands | Court terme (≤ 2 ans) |

| Problèmes de latence dans le haut débit rural limitant les transactions de proximité fluides | -2.1% | Zones rurales et éloignées, territoires du Nord | Moyen terme (2-4 ans) |

| Préoccupations des consommateurs en matière de sécurité concernant les défaillances de tokenisation dans les appareils NFC | -1.9% | National, avec un impact plus élevé parmi les populations âgées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des réglementations provinciales en matière de confidentialité restreignant le partage de données entre les écosystèmes

Le Canada fonctionne sous un double régime de confidentialité : la loi fédérale LPRPDE et plusieurs lois provinciales. Des obligations de conformité divergentes gonflent les dépenses de développement pour les fournisseurs de portefeuilles qui doivent adapter les protocoles de traitement des données par juridiction. Bien que la proposition d'Ottawa de 2024 visant à moderniser la LPRPDE aspire à harmoniser les normes avec le RGPD de l'UE, les délais de mise en œuvre et les dispositions finales restent incertains. La fragmentation compromet les effets de réseau qui reposent sur un échange de données fluide, limitant l'échelle des programmes de fidélité et des offres ciblées. Les participants à l'ouverture bancaire font face à des obstacles supplémentaires, car les cadres d'API doivent satisfaire aux mandats fédéraux et provinciaux qui se chevauchent avant le lancement.

Frais de réduction marchande plus élevés pour les portefeuilles mobiles par rapport au débit Interac décourageant l'adoption par les PME

Les portefeuilles mobiles imposent souvent des frais combinés de 1 à 4 % par vente, sensiblement supérieurs au taux effectif inférieur à 1 % du débit Interac, ce qui entraîne une réticence des marchands, en particulier dans les secteurs ruraux et à faible marge. Ottawa a négocié une réduction des frais moyens de cartes de crédit à 1,4 % en 2024, mais certains processeurs n'ont pas répercuté les économies sur les marchands, atténuant l'effet souhaité de la politique. Les coûts fixes pour activer les terminaux sans contact et la tokenisation pèsent davantage sur les petits détaillants à volume limité. L'écart de coût renforce l'avantage d'Interac et ralentit la diffusion des marques de portefeuilles internationaux au-delà des centres métropolitains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de paiement : la domination de la proximité face à la montée des paiements à distance

Les transactions de proximité ont représenté 60,30 % du marché canadien des paiements mobiles en 2025, portées par l'omniprésence de la communication en champ proche dans plus de 500 000 emplacements marchands à l'échelle nationale. Plus de 70 % des achats par débit ont été réglés via le paiement par contact, les consommateurs ayant adopté le paiement rapide. Le segment bénéficie de la formation d'habitudes pendant la pandémie et de rails domestiques de confiance tels qu'Interac Flash. Pourtant, le segment à distance se développe à un TCAC de 38,05 % jusqu'en 2031, avec la croissance des volumes de commerce électronique, des scans de codes QR et des paiements intégrés aux applications authentifiés biométriquement. Les fournisseurs de portefeuilles mobiles exploitant le paiement en un clic et les identifiants tokenisés réduisent l'écart historique entre les expériences en ligne et en magasin. Les plateformes d'orchestration des paiements permettent désormais aux marchands de router les transactions de manière dynamique, optimisant les taux d'autorisation et réduisant la fraude. La décision d'Apple d'ouvrir l'accès à l'élément sécurisé aux développeurs brouille davantage les frontières entre paiements de proximité et à distance en permettant des expériences NFC intégrées aux applications en dehors du navigateur.

Les paiements à distance bénéficient également de la révolution du softPOS, qui transforme les appareils Android ou iOS en terminaux à service complet à moindre coût, élargissant l'acceptation parmi les micro-marchands sur les marchés éphémères et les professionnels de service en déplacement. Lorsque le VTR offre une disponibilité immédiate des fonds, l'anxiété de règlement pour les vendeurs à distance diminue, élargissant l'adoption. La taille du marché canadien des paiements mobiles pour les canaux à distance devrait dépasser 6,48 milliards USD d'ici 2031, soit environ 41,10 % des flux globaux, signalant un mix de canaux plus équilibré. Les observateurs du secteur canadien des paiements mobiles notent que l'atténuation de la fraude grâce au CVV dynamique et à l'association biométrique réduit l'écart de confiance entre les types de paiements de proximité et à distance.

Par type de transaction : le leadership du point de vente remis en question par l'innovation dans le transport

Les interactions au point de vente représentaient 53,40 % de la taille du marché canadien des paiements mobiles en 2025, soutenues par une infrastructure d'acceptation mature, des modèles d'achat prévisibles et une solide confiance des consommateurs. Les marchands continuent de mettre à niveau les logiciels de point de vente pour accepter la tokenisation des portefeuilles, le QR dynamique et l'utilisation des récompenses de fidélité intégrée aux applications. Les flux Interac Flash et à double contact accélèrent le débit pour les secteurs à volume élevé tels que l'épicerie, la commodité et les restaurants à service rapide. Cependant, les transactions de transport et de billetterie, regroupées sous « autres » aujourd'hui, progressent à un TCAC de 39,95 %. Les opérateurs urbains à Toronto, Vancouver, Montréal et Ottawa ont adopté l'acceptation en boucle ouverte, permettant aux voyageurs de toucher leurs appareils portables ou téléphones directement aux portiques de validation sans vérification de NIP.

L'attrait de l'accès sans contact et du gain de temps catalyse la reprise de la fréquentation après la pandémie. Les agences de transport capturent également des analyses de fréquentation plus riches qui alimentent la planification des capacités et la tarification dynamique. Au-delà des métros et des bus, les solutions de billetterie intelligente pénètrent les arènes sportives, les musées et les parcs de stationnement, transformant la billetterie événementielle en une expérience tout-en-un. Les paiements pour les choix de micro-mobilité tels que la location de vélos et de trottinettes sont également traités via des rails de portefeuilles intégrés, ajoutant de la valeur supplémentaire. Ces développements impliquent que la croissance du point de vente se modèrera tandis que le transport, la mobilité en tant que service et la billetterie de lieu se tailleront une part plus importante du mix de transactions dans le marché canadien des paiements mobiles.

Par application : la suprématie du commerce de détail face à la disruption des transports

Le commerce de détail et le commerce électronique détenaient 36,50 % de la part du marché canadien des paiements mobiles en 2025. Les chaînes de supermarchés, les pharmacies et les marques de restauration rapide continuent d'intégrer fidélité, offres personnalisées et flux d'achat en ligne avec retrait en magasin (BOPIS) dans les expériences de portefeuille. Le paiement Numériser et payer lié à la fidélité de Tim Hortons et PC Optimum de Loblaw sont des exemples notables de stratégies d'engagement client réussies ancrées dans l'enrôlement aux paiements mobiles. Les détaillants s'appuient sur des réservoirs de données consommateurs pour affiner l'assortiment, optimiser les promotions et réduire les temps d'attente. La taille du marché canadien des paiements mobiles pour le commerce de détail devrait atteindre 5,66 milliards USD en 2031, soutenue par le commerce omnicanal et l'expansion des options de livraison le jour même.

Le transport et la logistique constituent le segment à la croissance la plus rapide, progressant à un TCAC de 40,40 %. Les flottes utilisent des portefeuilles mobiles pour automatiser les paiements de carburant et de péages des conducteurs, tandis que les transporteurs de colis versent une paie instantanée via le VTR, améliorant la liquidité de la main-d'œuvre. Les ports et les opérateurs ferroviaires expérimentent des contrats intelligents liés à l'IoT qui déclenchent le paiement lors d'événements de livraison vérifiés. La collecte des droits de transport par appareil portable dans les transports en commun de masse stimule l'activation incrémentale des portefeuilles parmi les navetteurs, amplifiant les effets de réseau. Lorsque le VTR assure un règlement immédiat, les entreprises logistiques réduisent les tampons de fonds de roulement et accélèrent la rotation des actifs, améliorant l'économie du secteur.

Par utilisateur final : l'adoption personnelle devance l'accélération des entreprises

Les utilisateurs particuliers représentaient 56,40 % du volume du marché en 2025, portés par une pénétration des smartphones de 84 % parmi les Canadiens âgés de 15 ans et plus. La génération Z est à l'avant-garde, avec 69 % utilisant des portefeuilles chaque semaine. La perception de la sécurité par les consommateurs s'est améliorée grâce à la tokenisation et à l'authentification à deux facteurs biométrique, mais les données de la Banque du Canada indiquent que l'utilisation des paiements mobiles ne représente que 16 % chez les adultes, signalant un vaste potentiel de croissance. Les avantages de fidélité, l'agrégation de comptes et les transferts P2P instantanés élargissent la proposition de valeur pour les adopteurs tardifs.

Les entreprises migrent de plus en plus vers des solutions de point de vente mobile pour la gestion des stocks, la planification du personnel et l'analytique, entraînant un TCAC de 38,70 % dans la valeur des transactions d'entreprise. Le Virement en temps réel promet une paie en temps réel, un règlement fournisseur et une optimisation de la trésorerie, des fonctionnalités qui résonnent auprès des directeurs financiers d'entreprise. Les entreprises du marché intermédiaire déploient des versements mobiles pilotés par API aux entrepreneurs et aux travailleurs indépendants. Le secteur canadien des paiements mobiles assiste également à l'intégration par les banques de contrôles des dépenses par carte et de capture des reçus dans les cartes d'entreprise mobiles, simplifiant les pistes d'audit.

Analyse géographique

L'Ontario et le Québec dominent l'adoption en raison de la densité de leurs populations urbaines, des sièges sociaux des principales banques et du déploiement précoce de portefeuilles de transport avancés. L'intégration par Toronto des cartes Presto dans Apple Wallet illustre comment les agences provinciales coopèrent avec les plateformes mondiales pour rationaliser la collecte des droits de transport, augmentant le nombre quotidien de transactions. Le contexte linguistique distinct du Québec nécessite des interfaces de portefeuilles en langue française, offrant des opportunités de différenciation pour les fournisseurs localisés. L'Ontario représente environ 38,60 % du marché canadien des paiements mobiles, en partie parce que les pôles technologiques de la région du Grand Toronto accélèrent l'expérimentation fintech.

La Colombie-Britannique et l'Alberta affichent une croissance solide à mesure que les effectifs technologiques et les investissements étrangers augmentent. Le plan de connectivité rurale de 584 millions CAD de la Colombie-Britannique a amélioré le service Internet pour 73 000 ménages, ajoutant 467 millions USD d'impact économique et stimulant la demande de transactions dans des communautés auparavant mal desservies. Calgary et Edmonton bénéficient de projets de numérisation du secteur énergétique qui acheminent les paiements de carburant et de dépenses via des plateformes axées sur le mobile, réduisant les tâches administratives. Les engagements gouvernementaux en faveur d'une couverture 5G universelle devraient atténuer les problèmes de latence qui entravent les performances des portefeuilles dans les zones d'extraction de ressources.

Les provinces atlantiques et les territoires du Nord accusent un retard en termes de pénétration, mais représentent un potentiel de croissance matériel à mesure que la couverture par satellite en orbite terrestre basse et les subventions gouvernementales étendent la portée du haut débit. Le mandat du CRTC pour une couverture mobile à 100 % d'ici 2026 réduira le décalage entre les expériences des consommateurs urbains et ruraux. Une fois la connectivité stabilisée, les fournisseurs de services peuvent exploiter le marketing géociblé pour intégrer les populations éloignées. Les sites miniers du Nord déploient déjà des portefeuilles mobiles pour les appareils portables de sécurité et les paiements de quart de travail, établissant des preuves de concept pour une utilisation commerciale plus large. Dans l'ensemble, les disparités régionales se réduisent et les initiatives politiques laissent entrevoir une courbe de croissance plus uniforme à l'échelle nationale pour le marché canadien des paiements mobiles.

Paysage réglementaire

Les paiements mobiles au Canada s'inscrivent dans un régime de surveillance fédéral en cours de maturation, ancré par la Retail Payment Activities Act (RPAA) et les Retail Payment Activities Regulations, la Banque du Canada étant désignée comme superviseur principal des fournisseurs de services de paiement (FSP). Les exigences d'enregistrement au titre de la RPAA sont devenues obligatoires le 1er novembre 2024, et les exigences relatives à la gestion des risques opérationnels et à la protection des fonds des utilisateurs finaux sont entrées pleinement en vigueur le 8 septembre 2025, formalisant les attentes en matière de gouvernance, de gestion des incidents et de protection des fonds des clients auprès des opérateurs de portefeuilles, des processeurs et autres FSP.

Des règles connexes façonnent également l'économie quotidienne de l'acceptation et les pratiques commerciales. L'Agence de la consommation en matière financière du Canada (ACFC) administre le Code de conduite destiné à l'industrie canadienne des cartes de crédit et de débit, qui établit les obligations des opérateurs de réseaux et des acquéreurs influençant les conditions commerçantes et la transparence dans l'acceptation des portefeuilles mobiles basés sur les cartes. Concernant les pratiques d'identité et de sécurité des portefeuilles, le Conseil du Canada pour l'authentification et l'identité numériques (CCAIN) soutient des lignes directrices de conformité volontaires via le Cadre pancanadien de confiance (PCTF), que les acteurs de l'écosystème utilisent pour s'aligner sur les exigences de sécurité et de confiance des implémentations de portefeuilles numériques.

Analyse de la chaîne de valeur

La chaîne de valeur des paiements mobiles au Canada débute avec les plateformes d'appareils et les interfaces de portefeuilles (par exemple, Apple Pay, Google Pay et Samsung Pay) et se poursuit avec les couches d'acceptation commerçante et d'orchestration (fournisseurs de terminaux de point de vente, fournisseurs de softPOS, passerelles de paiement et plateformes à valeur ajoutée). Les transactions sont traitées par des acquéreurs et des processeurs (tels que Moneris et d'autres facilitateurs), acheminées via les réseaux de cartes et les rails de débit nationaux (notamment Interac) ou des liens bancaires directs, et réglées via l'infrastructure de compensation canadienne. Les banques et coopératives de crédit demeurent les émetteurs et détenteurs de comptes centraux, tandis que les fintechs et facilitateurs de paiement ajoutent des capacités telles que les transferts transfrontaliers, l'activation des PME, le paiement intégré et les outils de gestion des risques.

Les nœuds d'infrastructure et de gouvernance deviennent plus interopérables à mesure que les rails nationaux et la surveillance s'étendent. Paiements Canada fait progresser le Système de paiement en temps réel (STPR) avec des tests et une approche d'intégration séquencée en vue du lancement. Les modifications à la Loi canadienne sur les paiements entrées en vigueur le 1er septembre 2025 ont élargi l'éligibilité à l'adhésion à Paiements Canada pour inclure les FSP réglementés et d'autres entités, réduisant progressivement la dépendance envers les intermédiaires historiques. Parallèlement, le régime de surveillance de la Banque du Canada en vertu de la RPAA, avec des exigences clés effectives depuis le 8 septembre 2025, ajoute des attentes de conformité standardisées pour les FSP non bancaires, affectant l'intégration, le reporting, la conception de la protection des fonds et la gestion des fournisseurs dans l'ensemble de l'écosystème.

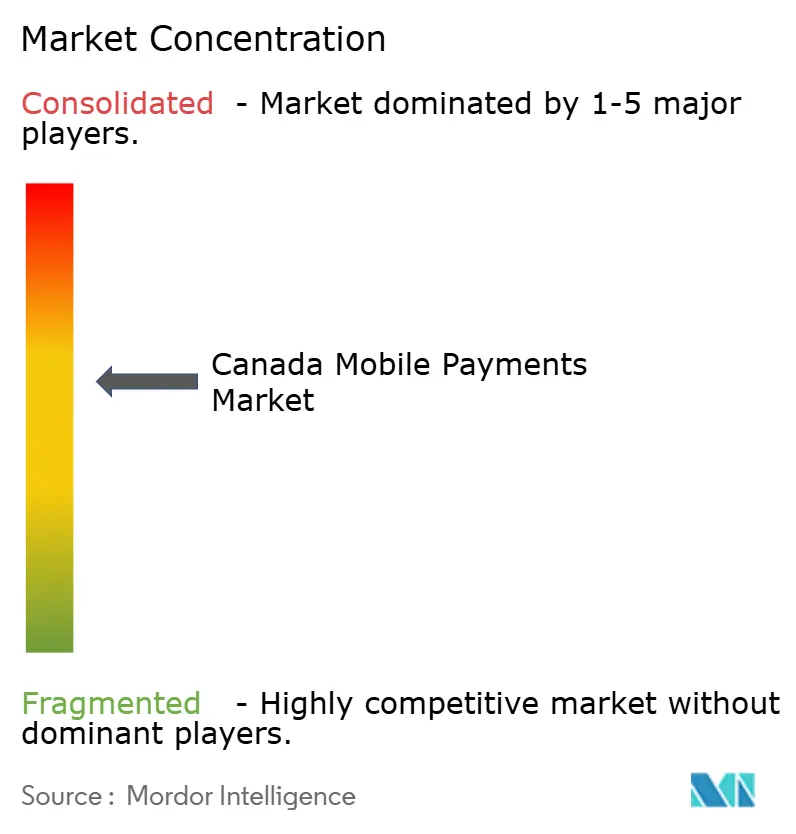

Paysage concurrentiel

La concurrence est modérée et caractérisée par un mélange d'acteurs nationaux établis, de plateformes technologiques mondiales et d'entrants fintech agiles. Le réseau domestique d'Interac a traité 16 millions de transactions quotidiennes de débit et P2P en 2024 avec une fraude nominale, renforçant son avantage de titulaire. Les grandes banques poursuivent le leadership numérique via des acquisitions et l'innovation interne ; l'intégration de HSBC Canada par RBC élargit l'échelle et la portée transfrontalière, tandis que le quatrième titre consécutif de « Meilleure banque numérique grand public » de TD souligne l'investissement dans l'expérience utilisateur. Ces institutions s'appuient sur des marques de confiance et des bases de dépôts pour regrouper des fonctions de portefeuille à valeur ajoutée telles que les recharges de crédit instantanées et les analyses de dépenses dynamiques.

Les majors technologiques cherchent à remodeler les interfaces client. L'activation par Apple des transactions NFC intégrées aux applications utilisant l'élément sécurisé ouvre la créativité des marchands bien au-delà de la tokenisation des cartes, positionnant l'entreprise pour monétiser le routage des transactions et les redevances d'écosystème. Google et Samsung se concurrencent via des partenariats open source et des intégrations plus profondes dans le système d'exploitation Android. PayPal et Wise étendent les capacités transfrontalières, répondant aux besoins de remises des expatriés et des PME. Lightspeed Commerce et Moneris se différencient en combinant les paiements avec des modules de gestion des stocks et de fidélité pour les petits marchands.

Les entrants sur le marché se concentrent sur des niches verticales et des géographies mal desservies. Le fournisseur d'avances sur salaire DailyPay est entré au Canada en avril 2025, tirant parti des prochains rails instantanés du VTR pour offrir l'accès aux salaires gagnés. Les spécialistes du traitement expérimentent avec le commerce du cannabis et les sous-verticaux de télésanté où la complexité de la conformité offre des fossés défendables. Le régime d'ouverture bancaire imminent réduira les coûts de changement, permettant aux acteurs fintech d'interméder des propositions de valeur basées sur les données telles que la micro-épargne, le paiement par banque et les alternatives au paiement différé qui contournent les circuits de cartes. Les alliances stratégiques avec les opérateurs de télécommunications et les agences gouvernementales seront essentielles pour débloquer l'acquisition de clients ruraux à mesure que les lacunes de connectivité se comblent.

Leaders du secteur canadien des paiements mobiles

Canadian Imperial Bank of Commerce

Apple Inc.

PayPal Holdings Inc.

Google LLC

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les mises à niveau des plateformes motivées par la conformité constituent un catalyseur à court terme de renouvellement des produits et des fournisseurs dans l'ensemble de l'écosystème, notamment en matière de gestion des risques opérationnels, de réponse aux incidents et de protection des fonds des clients. La Banque du Canada a commencé à superviser les FSP en vertu de la RPAA, et les FSP enregistrés font face à des obligations de reporting récurrentes, notamment un rapport annuel dû avant le 31 mars de chaque année (le premier cycle de ce type ayant été souligné par la Banque du Canada début 2026). Cela crée de la place pour des outils et services réglementés intégrés dans les piles de paiement, tels que les preuves de contrôles automatisées, les structures de comptes de protection, la réconciliation et les flux de reporting d'incidents, ainsi que des propositions destinées aux commerçants qui traduisent la conformité en confiance.

L'interopérabilité et de nouvelles voies d'accès s'étendent également au niveau des rails et des données, permettant des cas d'usage de paiement mobile au-delà de la tokenisation traditionnelle des cartes. Paiements Canada fait progresser le STPR, avec un cadre réglementaire et de règles établi devant entrer en vigueur en 2026, et l'expansion en 2025 de l'éligibilité à l'adhésion à Paiements Canada aux FSP supervisés ouvre une voie pour que davantage d'acteurs non bancaires se connectent à la compensation nationale. Du côté des données, le cadre des services bancaires axés sur le consommateur a progressé grâce à la législation de 2025 et aux activités fédérales ultérieures, avec des règlements proposés publiés en 2026 qui désignent la Banque du Canada comme autorité de surveillance, soutenant des cas d'usage tels que le paiement par virement bancaire et les expériences de portefeuille liées au compte, où la portabilité des données et l'accès API standardisé deviennent opérationnels. Par ailleurs, le gouvernement fédéral fait progresser un cadre politique sur les stablecoins jusqu'en 2026, ce qui ajoute une autre voie de conformité et de produit pour les instruments de monnaie numérique susceptibles de croiser la distribution de portefeuilles et l'acceptation commerçante une fois les règles finalisées.

Développements récents du secteur

- Juin 2026 : la Gazette du Canada a publié des règlements proposés sur les services bancaires axés sur le consommateur qui désignent la Banque du Canada comme autorité de surveillance du cadre. Cette mesure fait progresser la voie réglementaire vers le partage de données accrédité, un prérequis pour les fonctionnalités de portefeuille liées aux comptes telles que le paiement par virement bancaire, l'agrégation de données financières et l'intégration simplifiée chez les différents fournisseurs.

- Novembre 2025 : PayPal a lancé son offre d'achat immédiat, paiement différé Pay in 4 au Canada, permettant aux consommateurs de fractionner les achats éligibles en quatre versements sans intérêt dans l'expérience de paiement PayPal. Ce lancement renforce les paiements mobiles à distance orientés vers la conversion pour les commerçants en ajoutant un flux de financement et de remboursement alternatif au sein d'une pile de portefeuille numérique et de paiement grand public.

- Mars 2024 : PayPal a lancé PayPal Complete Payments pour les petites et moyennes entreprises au Canada, avec la prise en charge des types de paiement par portefeuille, notamment Apple Pay et Google Pay, en plus de l'acceptation des cartes. Cette approche groupée réduit l'effort d'intégration pour les PME et standardise l'acceptation des portefeuilles au sein d'une relation unique avec un fournisseur, soutenant une pénétration plus large des portefeuilles mobiles lors des paiements en ligne et dans les applications.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Nous estimons la taille du marché des paiements mobiles au Canada comme la valeur en dollars des transactions de paiement initiées sur un smartphone ou une tablette et menées à bien vers un commerçant ou une autre personne, en magasin comme à distance.

Exclusions de périmètre : nous excluons les ventes de matériel de téléphonie mobile et les paiements en ligne sans présentation de carte qui débutent sur un ordinateur de bureau ou portable.

Aperçu de la segmentation

- Par type de paiement

- Paiements de proximité

- Paiements à distance

- Par type de transaction

- Pair à pair (P2P)

- Point de vente en magasin (POS)

- Personne à marchand (P2M/paiement)

- Autres types de transactions

- Par application

- Commerce de détail et commerce électronique

- Transport et logistique

- Hôtellerie et restauration

- Secteur public et gouvernemental

- Autres applications (éducation, santé)

- Par utilisateur final

- Particulier

- Entreprise

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par des statistiques publiques sur les systèmes de paiement et des définitions claires, car cela nous aide à ancrer le total du marché adressable des paiements avant de le restreindre à la valeur initiée par mobile. Nous nous appuyons sur des sources telles que les publications de Paiements Canada sur la valeur et le volume des transactions, les documents de surveillance des paiements de la Banque du Canada, les séries de Statistique Canada signalant l'activité du commerce de détail et du commerce électronique, ainsi que des recherches sur les paiements des consommateurs issues de canaux officiels ou académiques.

Nous examinons également des documents publics tels que les rapports annuels d'entreprises et les présentations aux investisseurs pour comprendre l'acceptation des portefeuilles, la portée commerçante et l'orientation produit, suivis de sites de presse et d'associations reconnus pour suivre les évolutions réglementaires et d'infrastructure (par exemple, de nouvelles exigences pour les fournisseurs de services de paiement). Lorsque le modèle nécessite des vérifications supplémentaires sur l'échelle au niveau des entreprises ou le calendrier des événements, nous utilisons de manière sélective des abonnements payants pour les données financières d'entreprises et le renseignement d'actualité, ainsi que pour les signaux commerciaux au niveau des brevets et des expéditions le cas échéant. Ces sources listées ne sont qu'illustratives, et de nombreuses autres références publiques et propriétaires ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver le périmètre des transactions initiées par mobile, les taux de commission typiques et la rapidité avec laquelle les comportements évoluent entre le paiement sans contact en magasin et les paiements à distance dans l'application. Nous avons échangé avec un ensemble d'acteurs de l'écosystème des paiements, tels que des émetteurs, des acquéreurs, des équipes en contact avec les commerçants et des professionnels des plateformes et des risques, puis nous avons cartographié les retours à travers le Canada afin que les hypothèses reflètent des conditions opérationnelles réelles et non de simples moyennes nationales.

Répartition des répondants de l'étude de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 25 % | Cadres dirigeants : 13 % | |

| Segment intermédiaire : 60 % | Responsables fonctionnels/d'unité : 32 % | |

| Acteurs plus petits : 15 % | Managers : 55 % |

Dimensionnement du marché et prévisions

Notre dimensionnement débute par une construction descendante qui reconstitue la valeur des paiements au Canada en un ensemble de demande initiée par mobile, puis le filtre selon le comportement par canal et l'acceptation compatible avec les portefeuilles. En pratique, le modèle utilise des indicateurs publiquement visibles tels que la valeur et le volume totaux des paiements de détail, les tendances d'utilisation sans contact, les signaux de ventes de commerce électronique, des indicateurs indirects d'adoption des smartphones et le degré de préparation à l'acceptation commerçante pour déterminer quelle part peut raisonnablement être attribuée à l'initiation mobile.

Une fois cet ancrage établi, nous corroborons les résultats par des approximations ascendantes sélectives, telles que la valeur de transaction échantillonnée par utilisateur actif et les taux d'adoption par catégorie de commerçant, suivies de vérifications par canal issues d'entretiens avec l'écosystème. Lorsque des écarts apparaissent, comme des répartitions peu claires entre les parcours dans l'application et sur navigateur, nous appliquons des règles d'allocation prudentes, cohérentes d'une année sur l'autre et revérifiées avec les retours d'entretiens.

Pour les prévisions, une analyse de scénarios est utilisée car les évolutions réglementaires, les contrôles des risques et les habitudes des consommateurs peuvent faire évoluer l'adoption plus rapidement qu'une tendance linéaire. Les moteurs de croissance et les contraintes sont traduits en hypothèses concernant la pénétration des portefeuilles, la progression de la valeur moyenne des transactions et la répartition entre paiements mobiles de proximité et à distance, puis ces hypothèses sont revues avec des données primaires avant de finaliser la trajectoire prévisionnelle.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs contrôles afin que les totaux finaux restent cohérents avec des signaux indépendants. Nous comparons la valeur modélisée des paiements mobiles aux totaux plus larges du système de paiement et aux tendances de répartition, puis nous testons les anomalies telles que des sauts soudains non étayés par la pénétration du sans contact, l'évolution du commerce électronique ou les étapes réglementaires signalées.

Avant validation finale, le classeur est examiné par un autre analyste, suivi d'une dernière revue qui revérifie les calculs, la cohérence des devises et l'étiquetage des années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements majeurs de règles pour les fournisseurs de services de paiement ou des évolutions importantes du comportement de paiement des consommateurs. Juste avant la livraison, nous procédons à une rapide révision des hypothèses clés afin que les clients reçoivent la vision la plus récente et actualisée.

Comparaison de la taille du marché des paiements mobiles au Canada selon Mordor Intelligence par rapport à d'autres estimations publiées

Il est normal de voir des tailles de marché publiées différentes pour les paiements mobiles au Canada, car la même expression peut être utilisée pour décrire des ensembles de transactions et des règles de mesure très différents. Les écarts proviennent généralement de ce qui est considéré comme mobile, du fait que les totaux représentent la valeur des transactions ou les revenus des fournisseurs, et de la rapidité avec laquelle les hypothèses sont actualisées lorsque les habitudes de paiement évoluent.

Certains chiffres publiés élargissent le périmètre pour inclure des paiements numériques plus larges, ou mélangent le commerce électronique initié sur ordinateur de bureau et même des services de traitement connexes, ce qui fait paraître le total adressable beaucoup plus important. Chez Mordor Intelligence, seules les transactions initiées sur un smartphone ou une tablette sont comptabilisées, et les totaux sont en outre vérifiés par rapport aux signaux de valeur du système de paiement et aux courbes de tendance des transferts sans contact et en ligne, afin que les flux initiés sur ordinateur de bureau ne gonflent pas le résultat.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,27 milliards USD (2026) | |

| Association sectorielle A | 12,20 billions USD (2024) | Utilise la valeur totale des transactions de paiement de détail pour le Canada, tous moyens confondus, ce qui n'est pas limité à l'initiation mobile et inclut de nombreux instruments et rails non mobiles. |

| Revue spécialisée B | 913,00 milliards USD (2024) | Se concentre sur la valeur des paiements par carte pour le pays plutôt que sur les paiements initiés par mobile, capturant ainsi les dépenses liées aux cartes plastiques et d'autres usages de carte ne nécessitant pas de smartphone. |

L'écart observé dans le tableau provient principalement du mélange de différentes couches de la pile de paiements, les paiements totaux et les dépenses totales par carte constituant des ensembles beaucoup plus larges que les transactions initiées par mobile. En maintenant une définition liée à l'initiation mobile, puis en validant le résultat par rapport à des totaux indépendants du système de paiement et à des signaux d'adoption, l'estimation reste traçable à des données claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché canadien des paiements mobiles en 2026 ?

Le marché est valorisé à 3,27 milliards USD en 2026 et devrait se développer à un TCAC de 36,95 % pour atteindre 15,77 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché canadien des paiements mobiles ?

Les transactions de proximité dominent avec une part de 60,30 %, reflétant la forte préférence des consommateurs pour le paiement par contact dans les points de vente au détail.

Comment le Virement en temps réel affectera-t-il les entreprises ?

Le VTR permettra la paie en temps réel, le règlement fournisseur et une meilleure visibilité des flux de trésorerie, réduisant le cycle du fonds de roulement pour les entreprises.

Pourquoi les petits marchands hésitent-ils à accepter les portefeuilles mobiles ?

Les frais de réduction marchande plus élevés de 1 à 4 % par transaction par rapport aux coûts inférieurs du débit Interac découragent l'adoption parmi les détaillants sensibles aux coûts.

Quelles régions connaissent la croissance la plus rapide ?

Les provinces occidentales telles que la Colombie-Britannique et l'Alberta enregistrent une adoption rapide grâce à l'expansion du secteur technologique et aux investissements ciblés dans la connectivité.

Quel rôle jouent les programmes de fidélité dans le marché ?

Les portefeuilles intégrant la fidélité des détaillants comme Tim Hortons et Loblaw favorisent les achats répétés et approfondissent l'engagement des consommateurs, influençant matériellement les volumes de transactions.

Dernière mise à jour de la page le: