Taille et part du marché des CND pour la production d'énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.44 Milliards de dollars |

| Taille du Marché (2031) | 5.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CND pour la production d'énergie par Mordor Intelligence

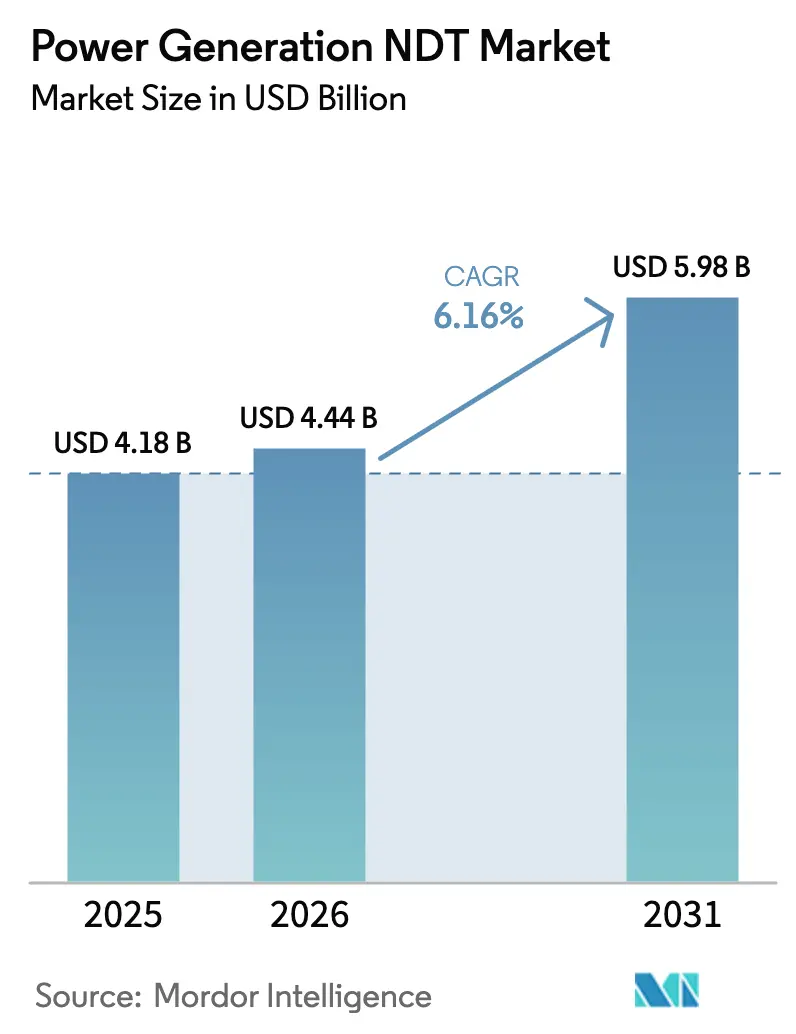

La taille du marché des CND pour la production d'énergie devrait croître de 4,18 milliards USD en 2025 à 4,44 milliards USD en 2026, et devrait atteindre 5,98 milliards USD d'ici 2031 à un TCAC de 6,16 % sur la période 2026-2031. L'augmentation des charges d'inspection pour les centrales au charbon et au gaz vieillissantes, les programmes de renouvellement de licences nucléaires et le passage vers des plateformes de maintenance prédictive orientent les budgets d'acquisition vers des systèmes avancés de contrôle par ultrasons, de contrôle radiographique et de tomographie calculée. Les grands opérateurs de services publics standardisent les formats de données d'inspection pour alimenter les jumeaux numériques, ce qui encourage les offres groupées matériel-logiciel et raccourcit les cycles de remplacement. Parallèlement, la régionalisation des chaînes d'approvisionnement en capteurs, induite par les droits de douane, améliore les délais de livraison pour les petits opérateurs, tandis que la pénurie persistante de techniciens certifiés ISO 9712 et ASNT de niveau III continue de faire grimper les coûts de main-d'œuvre. Les prestataires de services capables de combiner des scanners automatisés, la reconnaissance de défauts assistée par intelligence artificielle et l'analytique cloud captent des accords-cadres pluriannuels qui garantissent des revenus récurrents.

Principaux enseignements du rapport

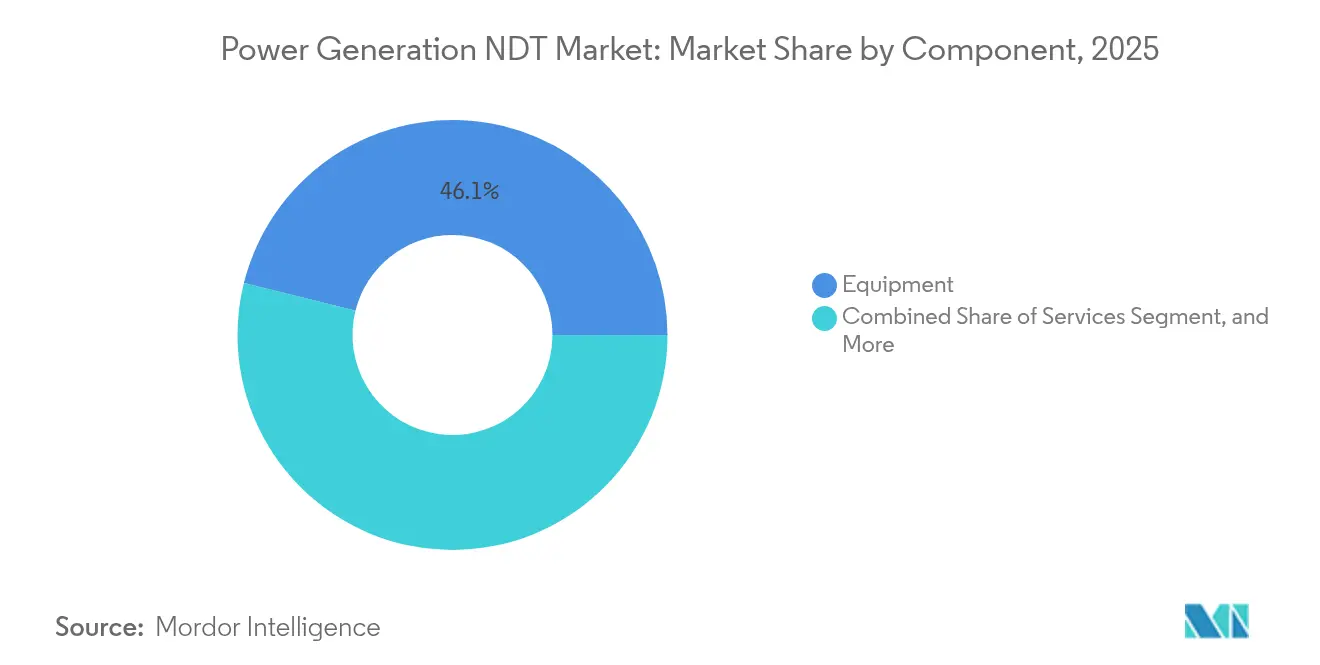

- Par composant, l'équipement a représenté 46,12 % des parts du marché des CND pour la production d'énergie en 2025 ; le logiciel devrait progresser à un TCAC de 7,01 % jusqu'en 2031.

- Par méthode de test, le contrôle par ultrasons représentait 34,15 % de la taille du marché des CND pour la production d'énergie en 2025, tandis que la tomographie calculée devrait se développer à un TCAC de 7,62 % jusqu'en 2031.

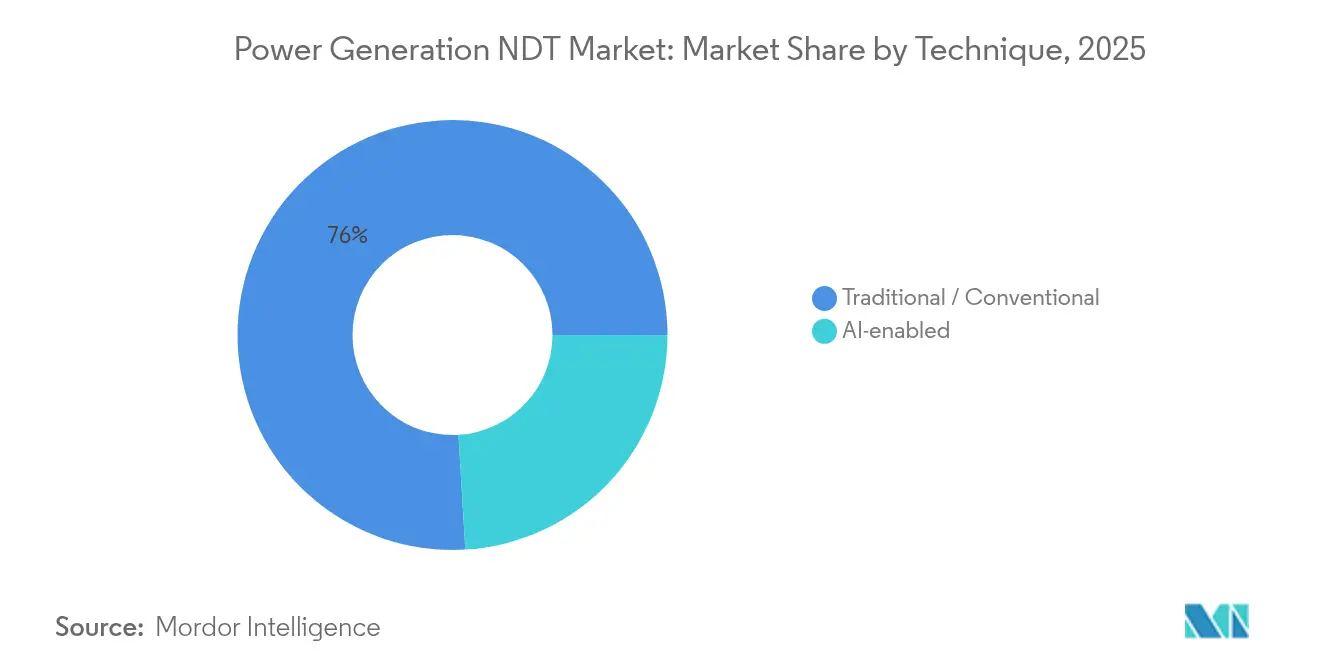

- Par technique, les approches traditionnelles détenaient 75,95 % des parts du marché des CND pour la production d'énergie en 2025, tandis que les méthodes à intelligence artificielle activée devraient croître à un TCAC de 6,68 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,22 % de la taille du marché des CND pour la production d'énergie en 2025 ; la région Asie-Pacifique devrait croître à un TCAC de 6,74 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des CND pour la production d'énergie

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement du parc thermique-fossile atteignant les cycles d'inspection en fin de vie | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Mandats de prolongation de la vie des centrales nucléaires (ASME XI, examen périodique de sûreté de l'AIEA) | +1.5% | Marchés nucléaires d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes de maintenance prédictive intégrant les jumeaux numériques et les lacs de données CND | +1.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Essor des énergies renouvelables entraînant le développement de protocoles CND pour les pales composites des éoliennes terrestres/en mer | +0.9% | Mondial, avec accent sur l'Europe, l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption du contrôle laser-ultrasonique permettant l'inspection en service et sans contact des chaudières | +0.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Régionalisation des chaînes d'approvisionnement en capteurs induite par les droits de douane, améliorant la disponibilité locale | +0.4% | Impact régional sur tous les principaux marchés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement du parc thermique-fossile atteignant les cycles d'inspection en fin de vie

Les propriétaires de centrales en Amérique du Nord et en Europe prolongent la durée de vie des unités au charbon et au gaz au-delà de leur conception initiale, ce qui amplifie la demande de contrôle par ultrasons multiélément et de tomographie calculée pour détecter le fluage et la fatigue dans les tubes de chaudière, les collecteurs de vapeur et les carters de turbine.[1]Administration américaine d'information sur l'énergie, "Rapport mensuel sur l'électricité," eia.gov L'intensité des inspections atteint son pic au cours des dernières années d'exploitation, entraînant une augmentation des dépenses par installation et un remplacement accéléré des équipements. Les opérateurs de services publics optent pour des scanners automatisés qui réduisent la durée des arrêts et améliorent la reproductibilité. Les prestataires de services disposant de capacités de tomographie calculée mobile remportent des interventions urgentes à court préavis, les régulateurs resserrant les audits de sécurité. Le marché des CND pour la production d'énergie bénéficie de ce phénomène, car chaque année d'exploitation supplémentaire impose des examens plus approfondis et plus fréquents.

Mandats de prolongation de la vie des centrales nucléaires

Les régulateurs exigent des demandeurs de renouvellement de licence qu'ils vérifient l'intégrité de leurs cuves, l'état de leurs tubes de générateur de vapeur et la santé de leur tuyauterie primaire conformément aux règles ASME XI et d'examen périodique de l'Agence internationale de l'énergie atomique (AIEA).[2]Agence internationale de l'énergie atomique, "Examen périodique de sûreté pour les centrales nucléaires," iaea.org Les procédures qualifiées ENIQ coûtent entre 0,5 et 2 millions USD chacune, ce qui consolide la position des fournisseurs établis disposant déjà de techniques validées. Les opérateurs de services publics allouent des budgets pluriannuels pour des campagnes d'ultrasons, de courants de Foucault et d'émission acoustique spécifiques aux arrêts, garantissant un flux de revenus prévisible pour les fournisseurs certifiés. Le segment nucléaire joue ainsi le rôle d'ancre de stabilité pour le marché des CND pour la production d'énergie, amortissant les fluctuations cycliques des dépenses dans le secteur des combustibles fossiles. Les fournisseurs qui combinent la robotique de terrain et l'interprétation assistée par intelligence artificielle réduisent les fenêtres d'inspection et diminuent l'exposition collective aux rayonnements.

Programmes de maintenance prédictive intégrant les jumeaux numériques

Les jumeaux numériques fusionnent des modèles physiques avec des flux de données en temps réel et des données historiques de CND, permettant des plans de maintenance conditionnelle qui différent les inspections inutiles. Les lacs de données stockent des fichiers ultrasoniques et radiographiques haute résolution que les modèles d'apprentissage automatique utilisent pour identifier les schémas de dégradation, améliorant ainsi les prédictions de défaillance et la logistique des pièces de rechange. La tarification en mode logiciel-en-tant-que-service (SaaS) gagne du terrain, transformant les ventes ponctuelles d'équipements en flux de revenus récurrents. Les acheteurs privilégient les API ouvertes afin que les données d'inspection s'intègrent de manière transparente dans les systèmes de gestion de l'information des installations. À mesure que les premiers succès se propagent, le marché des CND pour la production d'énergie évolue vers des contrats axés sur les résultats qui récompensent la disponibilité plutôt que le nombre d'heures passées sur site.

L'essor des énergies renouvelables entraîne le développement de protocoles CND pour les pales composites

L'expansion de l'éolien génère une niche de demande spécialisée pour l'inspection des pales composites à l'aide de drones, de thermographie et d'ultrasons avancés capables de cartographier le délaminage interne. Les parcs éoliens en mer amplifient le défi en raison des contraintes d'accès et des environnements marins hostiles, poussant les développeurs à préinstaller des voies de robots rampants supportant les inspections à distance. Les fenêtres de maintenance saisonnières concentrent la demande de services, ce qui incite les prestataires à faible intensité d'actifs à adopter des équipes mobiles équipées de jeux multiélément robustifiés. Des normes telles que l'IEC 61400-1 harmonisent les pratiques d'inspection, encourageant les opérateurs de services publics multinationaux à consolider leurs panels de fournisseurs. Par conséquent, le marché des CND pour la production d'énergie voit émerger de nouveaux entrants qui se concentrent exclusivement sur la surveillance de l'état des pales de rotor.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie de techniciens certifiés ISO 9712 / ASNT de niveau III dans le secteur de l'énergie | -1.4% | Mondial, le plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Capex élevé pour les systèmes multiélément, automatisés et de tomographie calculée | -0.8% | Mondial, affectant de manière disproportionnée les petits prestataires de services | Moyen terme (2-4 ans) |

| Goulets d'étranglement liés à la surcharge de données pour les fichiers d'inspection haute résolution | -0.6% | Mondial, concentré parmi les utilisateurs avancés de CND | Court terme (≤ 2 ans) |

| Chocs tarifaires commerciaux sur les composants piézoélectriques / optoélectroniques spécialisés | -0.4% | Chaînes d'approvisionnement mondiales, variations d'impact régionales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens certifiés ISO 9712 / ASNT de niveau III

Une vague de départs à la retraite et des délais de certification stricts ont créé un déficit de talents de 25 à 30 % qui fait grimper les salaires et allonge les délais de réalisation des projets.[3]Société américaine pour les essais non destructifs, "Rapport sur la pénurie de personnel en CND 2024," asnt.org Les projets nucléaires ressentent cette pression de manière particulièrement aiguë, car les régulateurs limitent les heures supplémentaires des équipes et imposent une double vérification des analyses critiques. Les entreprises de services investissent dans des modules de formation en réalité virtuelle et dans le tri préliminaire assisté par intelligence artificielle pour alléger la charge de travail des interprètes, mais le déploiement sur le terrain dépend toujours d'un personnel senior rare. Les opérateurs de services publics regroupent des contrats multi-installations pour réserver des équipes de techniciens à l'avance, réduisant ainsi la flexibilité pour les arrêts non planifiés. Cette contrainte tempère la croissance du marché des CND pour la production d'énergie en limitant le volume de campagnes simultanées pouvant être dotées en personnel.

Capex élevé pour les systèmes multiélément, automatisés et de tomographie calculée

Les jeux multiélément les plus avancés coûtent jusqu'à 1 million USD, tandis que les scanners entièrement automatisés avec robotique et logiciel d'analytique peuvent doubler ce chiffre. Les petits prestataires de services font souvent face à des pressions bilançielles, recourant à des parcs de location ou à des arrangements de crédit-bail qui érodent leurs marges. Les équipementiers (OEM) ripostent avec des modèles de paiement à la numérisation qui regroupent le matériel, le logiciel et la maintenance sous un seul abonnement, déplaçant ainsi les dépenses d'investissement vers les dépenses d'exploitation. Néanmoins, le choc des prix reste un obstacle pour les nouveaux entrants, renforçant la concentration modérée qui caractérise le marché des CND pour la production d'énergie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'équipement établit la base des solutions intégrées

L'équipement a capturé 46,12 % des parts du marché des CND pour la production d'énergie en 2025, grâce à une forte demande pour les jeux ultrasoniques multiélément, les scanners automatisés et les portiques de tomographie calculée à haute énergie. Les renouvellements de licences nucléaires et les projets de prolongation de la durée de vie des centrales à combustibles fossiles nécessitent des boîtes à outils multimodalités comprenant des capacités ultrasoniques, à courants de Foucault et radiographiques. À mesure que les opérateurs de services publics adoptent la maintenance prédictive, les revenus du logiciel progressent à un TCAC de 7,01 % jusqu'en 2031, dépassant le matériel tout en s'appuyant sur une base matérielle. Les plateformes d'analytique hébergées dans le cloud monétisent les données d'inspection par abonnement, remodélisant l'économie des fournisseurs.

Les consommables tels que les couplants, les pénétrants et les films radiographiques génèrent des revenus récurrents qui fidélisent les clients aux écosystèmes des équipementiers. Les services restent une couche essentielle, car les codes complexes et les régimes de qualification poussent les exploitants d'installations à externaliser plutôt qu'à maintenir des équipes internes. La taille du marché des CND pour la production d'énergie pour les services devrait s'accroître régulièrement à mesure que les pénuries de personnel s'intensifient. Les fournisseurs qui associent la location d'équipements à des contrats de service à long terme obtiennent des taux de renouvellement à deux chiffres. Les modèles de taux de rendement interne pondèrent désormais les frais d'analytique de données sur la durée de vie aux côtés de l'amortissement du matériel, affinant ainsi les mécanismes de découverte des prix.

Par méthode de test : le contrôle par ultrasons conserve sa primauté tandis que la tomographie calculée s'accélère

Le contrôle par ultrasons représentait 34,15 % de la taille du marché des CND pour la production d'énergie en 2025, reflétant sa polyvalence sur divers matériaux, notamment les métaux, les composites et les soudures. Les configurations multiélément augmentent la couverture de numérisation sans repositionnement, améliorant la productivité des arrêts. La tomographie calculée, bien que de niche, progresse à un TCAC de 7,62 % car les pales composites, les pièces fabriquées par fabrication additive et les pièces moulées complexes nécessitent une visualisation volumétrique.

Le contrôle radiographique reste obligatoire pour certaines soudures de pièces sous pression, notamment dans les circuits primaires nucléaires. Les réseaux à courants de Foucault dominent les inspections des tubes de générateur de vapeur, où la fissuration par corrosion sous contrainte se manifeste souvent sous les diamètres internes. La surveillance par émission acoustique gagne en adoption en tant que technique en temps réel pour la surveillance des machines tournantes, complétant les inspections ultrasoniques périodiques. La thermographie s'étend au-delà des centres de commande de moteurs aux relevés d'isolation mécanique, qui identifient les points chauds de perte de chaleur. À mesure que les charges de travail se diversifient, les périmètres de travail à méthodes mixtes deviennent la norme, encourageant les équipementiers à proposer des plateformes modulaires. Les routines d'intercalibration accélèrent la mobilisation des chantiers et réduisent les erreurs de fusion des données, renforçant ainsi la proposition du marché des CND pour la production d'énergie.

Par technique : les approches à intelligence artificielle activée transforment les flux de travail d'interprétation

Les méthodes traditionnelles représentaient encore 75,95 % du chiffre d'affaires de 2025, les régulateurs et les assureurs continuant de s'accrocher aux pratiques éprouvées. Cependant, les flux de travail à intelligence artificielle activée devraient afficher un TCAC de 6,68 % jusqu'en 2031, les algorithmes d'apprentissage profond surpassant les interprètes humains en termes de reproductibilité et de reconnaissance des défauts à faible contraste. Les premiers cas d'usage se concentrent sur l'évaluation automatisée des soudures, où des modèles entraînés sur des milliers de tranches d'images peuvent classifier la porosité, le manque de fusion et les inclusions de laitier en quelques secondes.

Dans les pales composites, les réseaux convolutifs signalent les zones de délaminage qui ne se manifestent que par de subtils déphasages. Les équipementiers intègrent des accélérateurs directement dans les instruments portables, permettant une inférence en périphérie sans latence cloud. La validation reste le facteur limitant : les opérateurs de services publics exigent des preuves statistiques des taux de fausse alarme conformes aux exigences des codes. Les formats de rapport hybrides, dans lesquels l'intelligence artificielle pré-étiquette les indications et les inspecteurs certifiés les valident, émergent comme le compromis acceptable. Avec le temps, l'accumulation de données d'entraînement réduira l'intervalle de confiance, conduisant à une pénétration plus profonde de l'intelligence artificielle et remodelant la courbe des coûts du marché des CND pour la production d'énergie.

Analyse géographique

L'Amérique du Nord représentait 38,22 % du chiffre d'affaires de 2025 sur le marché des CND pour la production d'énergie, portée par plus de 90 renouvellements de licences de réacteurs aux États-Unis et un carnet d'inspections en fin de vie des centrales au charbon. Les réfections des réacteurs CANDU au Canada et les projets de modernisation du réseau au Mexique ajoutent une dynamique supplémentaire. Des cadres réglementaires bien définis facilitent la qualification des équipements, tandis que de profondes chaînes d'approvisionnement de services permettent des déploiements multi-équipes pendant les fenêtres d'arrêt condensées.

La région Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 6,74 % jusqu'en 2031, portée par la construction de réacteurs en Chine, la modernisation du parc charbonnier en Inde et les objectifs d'énergies renouvelables en Asie du Sud-Est. Les équipementiers locaux développent la production multiélément, comprimant les délais de livraison et abaissant les coûts d'acquisition. Les gouvernements régionaux offrent des crédits d'impôt pour les systèmes d'inspection à intelligence artificielle activée, accélérant l'adoption numérique. Les académies de formation en Chine et à Singapour élargissent leurs capacités ISO 9712, réduisant progressivement l'écart de techniciens.

L'Europe maintient une croissance régulière, soutenue par des directives nucléaires strictes de l'ENSREG (Structure européenne de régulation nucléaire) qui exigent des examens périodiques de sûreté comprenant des méthodes ultrasoniques, radiographiques et à courants de Foucault. L'arrêt du nucléaire en Allemagne nécessite encore des inspections intensives de démantèlement, tandis que la prolongation de la durée de vie du parc français dépend de procédures qualifiées ENIQ. L'expansion de l'éolien en mer à travers la mer du Nord génère une demande spécialisée d'inspection des pales composites. Les normes EN ISO harmonisées encouragent les contrats de service transfrontaliers, faisant de l'Europe une arène compétitive mais accessible au sein du marché mondial des CND pour la production d'énergie.

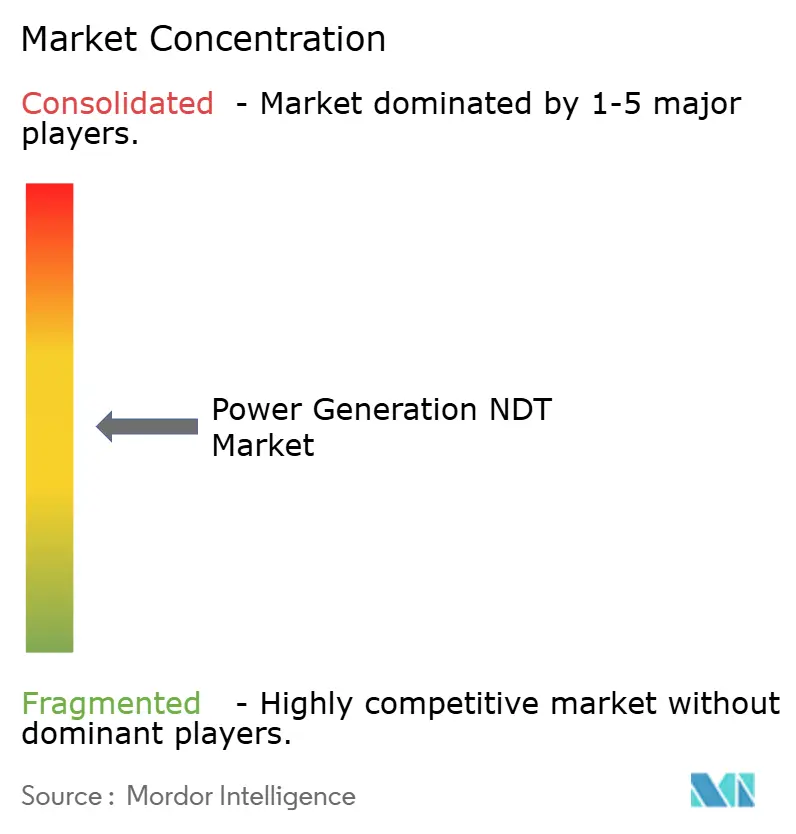

Paysage concurrentiel

Le marché des CND pour la production d'énergie présente une concentration modérée, car les procédures nucléaires validées, les centres de services mondiaux et les plateformes d'analytique propriétaires créent des fossés défendables. La division Waygate Technologies de Baker Hughes ancre son leadership grâce à une gamme d'équipements de bout en bout, à la robotique de terrain et à des bibliothèques d'intelligence artificielle adaptées aux environnements de réacteurs. Olympus, rebaptisé Evident, continue de détenir une part significative du marché des systèmes ultrasoniques malgré la cession d'actifs non essentiels, en s'appuyant sur des jeux ergonomiques et portables qui réduisent la fatigue des techniciens.[4]Olympus Corporation, "Résultats financiers consolidés exercice 2025," olympus-global.com

MISTRAS Group a enregistré 36,5 millions USD de chiffre d'affaires dans le secteur de l'énergie en 2024, associant des équipes ultrasoniques à faible intensité d'actifs à des tableaux de bord cloud qui comparent les tendances d'épaisseur de paroi entre les parcs. Eddyfi Technologies se développe par le biais d'acquisitions ciblées qui ajoutent une expertise composite pour les applications éoliennes, tandis que Screening Eagle Technologies utilise de nouveaux financements en capital-risque pour accélérer le développement de la robotique d'inspection. La concurrence repose de plus en plus sur la sophistication de l'analytique des données plutôt que sur la seule sensibilité des sondes.

Les équipementiers et les prestataires de services forment des coentreprises pour créer des équipes intégrées capables de soumissionner sur des périmètres clés en main englobant la location d'équipements, l'acquisition de données et l'analytique. Les accords-cadres couvrant plusieurs installations sont courants, verrouillant les panels de fournisseurs sur des horizons de cinq ans. Dans l'ensemble, les priorités d'investissement se concentrent sur la validation des modèles d'intelligence artificielle, la mobilité des scanners automatisés et les pipelines de données sécurisés conformes aux mandats de cybersécurité nucléaire. Ces initiatives intensifient collectivement la rivalité, mais élargissent également le marché adressable des CND pour la production d'énergie.

Leaders du secteur des CND pour la production d'énergie

Baker Hughes Company

Mistras Group Inc.

SGS S.A.

Intertek Group plc

Applus Services S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : MISTRAS Group a déclaré un chiffre d'affaires annuel 2024 de 729,6 millions USD, le segment production et transmission d'énergie contribuant à hauteur de 36,5 millions USD, représentant une croissance de 5,0 % en glissement annuel.

- Février 2025 : Baker Hughes a élargi sa gamme Waygate Technologies avec des systèmes ultrasoniques à intelligence artificielle activée qualifiés pour l'inspection des cuves de réacteurs ASME XI.

- Janvier 2025 : Eddyfi Technologies a acquis des actifs européens d'inspection des pales d'éoliennes, ajoutant des techniques composites propriétaires et des équipes certifiées en mer.

- Décembre 2024 : Screening Eagle Technologies a levé 15 millions USD lors d'un financement de série B pour développer la robotique d'inspection et l'analytique cloud destinées aux clients du secteur de l'énergie.

Périmètre du rapport mondial sur le marché des CND pour la production d'énergie

Les instruments de contrôles non destructifs (CND) sont utilisés pour scanner, inspecter et quantifier les défauts, la corrosion et d'autres conditions des matériaux sans endommager ni altérer de manière permanente le produit ou la pièce examinée. Les équipements de CND englobent un large ensemble d'équipements, tels que les détecteurs de défauts, les jauges d'épaisseur, les testeurs de condition des matériaux, les dispositifs d'inspection visuelle, les testeurs par émission acoustique et les instruments à courants de Foucault, ainsi que les dispositifs mesurant la résistivité, la conductivité et la corrosion. L'étude est segmentée par technologies, telles que les équipements de contrôle radiographique, les équipements de contrôle par ultrasons et les équipements de contrôle visuel, entre autres, dans différentes zones géographiques. De plus, l'étude comprend une analyse complète de l'impact de la COVID-19 sur le marché étudié.

| Équipement |

| Logiciel |

| Services |

| Consommables |

| Contrôle par ultrasons |

| Contrôle radiographique |

| Contrôle par particules magnétiques |

| Contrôle par liquide pénétrant |

| Contrôle par inspection visuelle |

| Contrôle par courants de Foucault |

| Contrôle par émission acoustique |

| Thermographie / Contrôle par infrarouge |

| Contrôle par tomographie calculée |

| Traditionnel / Conventionnel |

| À intelligence artificielle activée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Équipement | |

| Logiciel | ||

| Services | ||

| Consommables | ||

| Par méthode de test | Contrôle par ultrasons | |

| Contrôle radiographique | ||

| Contrôle par particules magnétiques | ||

| Contrôle par liquide pénétrant | ||

| Contrôle par inspection visuelle | ||

| Contrôle par courants de Foucault | ||

| Contrôle par émission acoustique | ||

| Thermographie / Contrôle par infrarouge | ||

| Contrôle par tomographie calculée | ||

| Par technique | Traditionnel / Conventionnel | |

| À intelligence artificielle activée | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des CND pour la production d'énergie en 2026 ?

La taille du marché des CND pour la production d'énergie est de 4,44 milliards USD en 2026 et devrait croître pour atteindre 5,98 milliards USD d'ici 2031 à un TCAC de 6,16 %.

Quel segment de composant connaît la croissance la plus rapide ?

Le logiciel est le composant à la croissance la plus rapide, affichant un TCAC de 7,01 % à mesure que les plateformes d'analytique à intelligence artificielle activée gagnent du terrain auprès des opérateurs de services publics.

Quel facteur génère la demande à court terme la plus forte ?

Les centrales au charbon et au gaz vieillissantes subissant des évaluations en fin de vie déclenchent des campagnes intensives d'inspection par ultrasons et par tomographie calculée, notamment en Amérique du Nord et en Europe.

Pourquoi le contrôle par ultrasons est-il encore dominant ?

Le contrôle par ultrasons équilibre la pénétration en profondeur, la portabilité et l'acceptation réglementaire, lui permettant de traiter les sections épaisses en acier dans les réacteurs et les turbines tout en répondant aux exigences des codes.

Comment les jumeaux numériques influencent-ils les achats de CND ?

Les jumeaux numériques ont besoin de données d'inspection structurées, ce qui incite les acheteurs à sélectionner des suites matériel-logiciel intégrées qui alimentent automatiquement l'analytique cloud et permettent la maintenance conditionnelle.

Qu'est-ce qui freine la croissance du marché ?

Une pénurie mondiale de techniciens certifiés ISO 9712 et ASNT de niveau III limite le nombre de projets simultanés pouvant être dotés en personnel, ralentissant le déploiement des services malgré une forte demande.

Dernière mise à jour de la page le: