Taille et part du marché de la gestion des installations au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

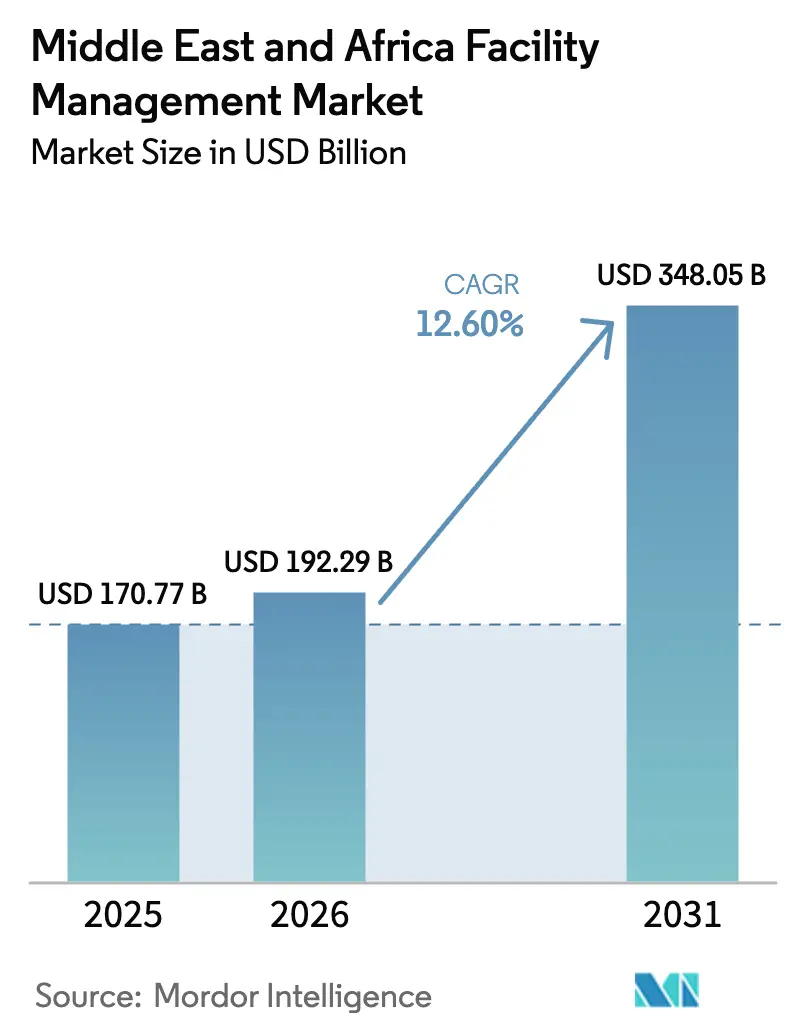

| Taille du marché de l'année de base (2025) | 170.77 Milliards de dollars |

| Taille du Marché (2026) | 192.29 Milliards de dollars |

| Taille du Marché (2031) | 348.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.60% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché de la gestion des installations au Moyen-Orient et en Afrique était évaluée à 170,77 milliards USD en 2025 et devrait croître de 192,29 milliards USD en 2026 pour atteindre 348,05 milliards USD d'ici 2031, à un TCAC de 12,60 % au cours de la période de prévision (2026-2031). L'augmentation des dépenses d'infrastructure en Arabie Saoudite, aux Émirats Arabes Unis, en Égypte et en Afrique du Sud a constitué un important pipeline d'actifs qui, à son tour, a stimulé la demande de services d'installations groupés et intégrés. Les contrats externalisés ont attiré la majeure partie des nouvelles dépenses, les propriétaires des secteurs privé et public se tournant de plus en plus vers des accords basés sur les résultats qui liaient les frais de service à la disponibilité, à la consommation d'énergie et aux indicateurs d'expérience des occupants. La numérisation s'est accélérée sur le marché de la gestion des installations au Moyen-Orient et en Afrique, avec la maintenance prédictive, les systèmes de gestion de bâtiments activés par l'IoT et les plateformes de jumeaux numériques optimisant la consommation d'énergie et réduisant les temps d'arrêt imprévus dans les parcs d'équipements critiques. La différenciation concurrentielle reposait donc sur les compétences en analyse de données et la capacité à intégrer le reporting ESG dans les opérations quotidiennes, notamment sur des méga-projets tels que NEOM et le King Abdullah Financial District. Dans le même temps, la consolidation s'est accélérée, les grands acteurs mondiaux s'associant à des spécialistes régionaux pour étendre leur portée géographique et approfondir leur expertise sectorielle.

Points clés du rapport

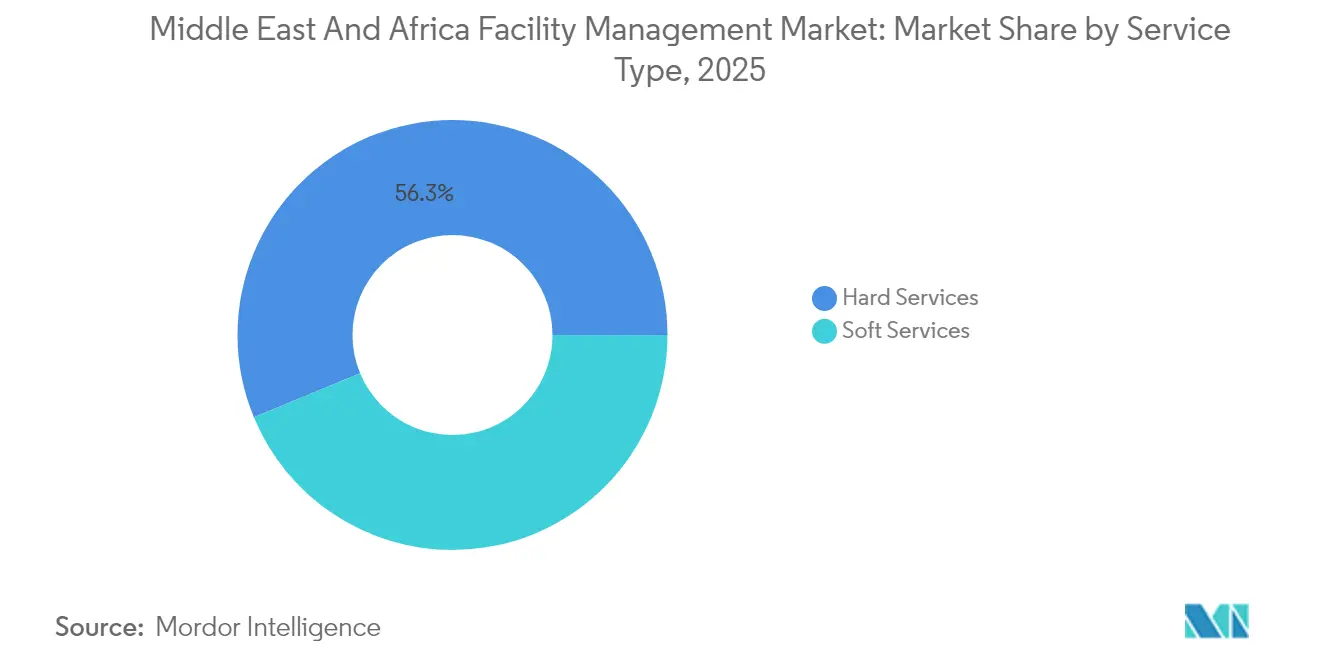

- Par type de service, les services techniques ont dominé avec 56,25 % de la part du marché de la gestion des installations au Moyen-Orient et en Afrique en 2025, tandis que les services généraux ont enregistré le TCAC le plus rapide de 12,78 % jusqu'en 2031

- Par type d'offre, les modèles externalisés ont capturé 63,20 % de la part du marché de la gestion des installations au Moyen-Orient et en Afrique en 2025, et devraient se développer à un TCAC de 13,85 % jusqu'en 2031.

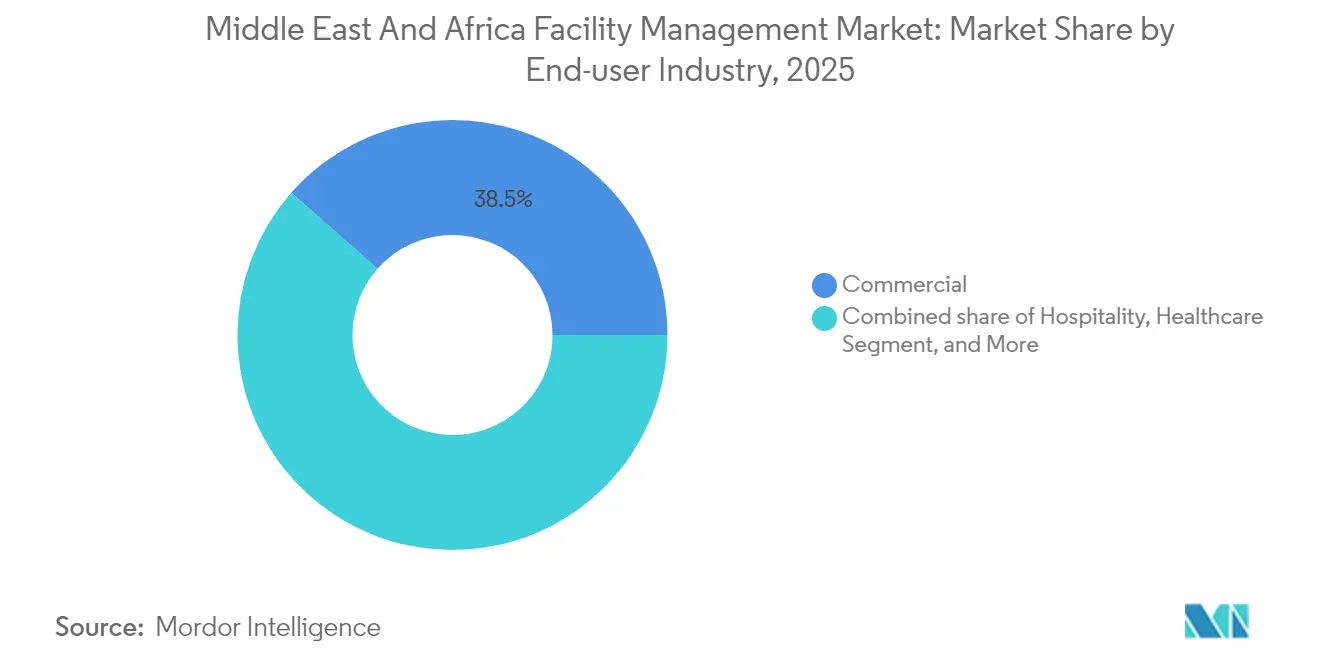

- Par secteur d'utilisation final, la catégorie commerciale détenait 38,50 % de la part du marché de la gestion des installations au Moyen-Orient et en Afrique en 2025, tandis que le segment industriel et de transformation devrait afficher le TCAC le plus élevé de 14,55 % entre 2026 et 2031.

- Par géographie, l'Arabie Saoudite représentait 17,75 % de la part du marché de la gestion des installations au Moyen-Orient et en Afrique en 2025 ; Bahreïn représentait la géographie à la croissance la plus rapide avec un TCAC de 12,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement croissant des infrastructures | +3.2% | Arabie Saoudite, Émirats Arabes Unis, Qatar, Égypte | Long terme (≥ 4 ans) |

| Externalisation croissante dans la gestion des bâtiments | +2.8% | Marchés principaux du CCG | Moyen terme (2 à 4 ans) |

| Besoins accrus en matière de sécurité et de sûreté | +1.9% | Zones à risque élevé | Court terme (≤ 2 ans) |

| Avancées technologiques dans la gestion des installations | +2.1% | Émirats Arabes Unis, Arabie Saoudite, Qatar | Moyen terme (2 à 4 ans) |

| Demande d'opérations d'installations axées sur l'ESG | +1.7% | Émirats Arabes Unis, Arabie Saoudite | Long terme (≥ 4 ans) |

| Demande de gestion des installations issue des méga-projets à usage mixte | +1.4% | Arabie Saoudite, Émirats Arabes Unis, Égypte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement croissant des infrastructures

L'Arabie Saoudite à elle seule avait attribué d'importants contrats de construction en 2024 dans le cadre de Vision 2030, et le plan directeur de NEOM d'une valeur de 500 milliards USD a provoqué une hausse significative des salaires à l'échelle du secteur, soulignant comment les projets à grande échelle ont alimenté les volumes de services sur le marché de la gestion des installations au Moyen-Orient et en Afrique. En Afrique, le financement syndiqué levé par Africa Finance Corporation en mars 2024 a signalé un renouveau des entrées de capitaux visant à combler le déficit de financement et à élargir ainsi la base d'actifs nécessitant un soutien sur leur cycle de vie. Le boom immobilier aux Émirats Arabes Unis a également stimulé la demande de maintenance technique des actifs dans les bureaux, résidences et commerces de premier ordre. En conséquence cumulée, les responsables des installations ont recherché des prestataires capables de monter rapidement en charge, de standardiser les processus et de gérer des groupes de parties prenantes complexes dans le cadre de développements multi-phases.

Externalisation croissante dans la gestion des bâtiments

L'externalisation a pris de l'élan après des déploiements emblématiques tels que le King Abdullah Financial District, où un contrat intégré soutenu par IBM Maximo a amélioré les scores de satisfaction client de 95 % tout en réduisant les dépenses de maintenance corrective, démontrant une création de valeur quantifiable pour les propriétaires.[1]IBM "Offrir un excellent service client dans un méga-développement immobilier," ibm.com Les organismes de réglementation ont emboîté le pas ; par exemple, l'Association de gestion des installations du Moyen-Orient et Rera Ajman ont signé en juin 2024 un accord pour formaliser les meilleures pratiques et les parcours de formation, institutionnalisant les modèles externalisés dans les tours résidentielles et les quartiers à usage mixte. Les opérateurs de santé ont été des adopteurs précoces, confiant la conformité aux environnements critiques à des équipes externes spécialisées dans les protocoles de contrôle des infections. Les contrats basés sur les résultats liaient les paiements à la disponibilité et aux indicateurs clés de performance énergétique, alignant les incitations et allongeant les durées moyennes des contrats.

Avancées technologiques dans la gestion des installations

Les déploiements d'IoT, d'IA et d'apprentissage automatique ont atteint une échelle commerciale. L'Autorité de l'électricité et de l'eau de Dubaï a investi dans des solutions d'IA et de réseau intelligent qui ont réduit la consommation d'énergie au niveau du portefeuille de pourcentages à deux chiffres. Des études de cas telles qu'un immeuble de bureaux de catégorie A à Dubaï où des contrôles d'éclairage intelligent ont réduit la consommation annuelle de 25 % et ont généré un retour sur investissement en 2,67 ans ont illustré des avantages économiques tangibles.[2]MileSight Network Technology Co; Ltd. "Contrôle d'éclairage intelligent avec l'IoT." milesight.com L'analyse prédictive a augmenté les indicateurs de temps moyen entre pannes et a considérablement réduit les budgets de maintenance dans les systèmes de CVC, d'ascenseurs et d'eau glacée. Les prestataires qui ont associé l'expertise en ingénierie à la capacité en science des données ont bénéficié d'un avantage concurrentiel clair sur le marché de la gestion des installations au Moyen-Orient et en Afrique.

Demande d'opérations d'installations axées sur l'ESG

Les investisseurs ont amplifié leur examen des empreintes carbone, incitant les propriétaires d'actifs à rechercher des certifications LEED, BREEAM ou des labels nationaux de construction verte. Les contrats d'installations intégraient donc des clauses sur l'intégration des énergies renouvelables, les objectifs de détournement des déchets et les tableaux de bord de qualité de l'air intérieur. Aux Émirats Arabes Unis, les nouveaux baux commerciaux exigeaient la divulgation de l'intensité énergétique, accélérant la rénovation du parc immobilier existant avec des refroidisseurs efficaces et des mises à niveau de l'automatisation des bâtiments. L'Arabie Saoudite a encadré les normes de durabilité dans le cadre de Vision 2030, faisant de la conformité ESG un prérequis pour l'accès aux marchés publics. Les partenaires de service capables de fournir des réductions quantifiées des émissions de gaz à effet de serre ont obtenu des honoraires premium et des renouvellements pluriannuels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre qualifiée | -2.1% | Afrique, CCG | Moyen terme (2 à 4 ans) |

| Défis réglementaires | -1.3% | Marchés MEA fragmentés | Court terme (≤ 2 ans) |

| Conditions économiques volatiles et fluctuations du prix du pétrole | -1.8% | Économies hydrocarbonées | Court terme (≤ 2 ans) |

| Normes de gestion des installations fragmentées dans les pays MEA | -0.9% | À l'échelle régionale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre qualifiée

L'Afrique a été confrontée à une demande importante de professionnels supplémentaires en gestion de projet annuellement jusqu'en 2030. Cependant, les filières de formation ont eu du mal à répondre à cette demande, laissant des postes d'encadrement critiques non pourvus et entravant la croissance du marché de la gestion des installations au Moyen-Orient et en Afrique. Dans le Golfe, les entreprises de génie mécanique, électrique et de plomberie ont signalé des lacunes de connaissances au niveau de l'encadrement intermédiaire qui ont retardé la mise en œuvre des systèmes numériques et réduit la productivité. En 2024, il existe un besoin important de perfectionnement des compétences dans le secteur de la construction, ce qui conduit les employeurs à hésiter à investir dans la formation en raison d'un fort taux de rotation du personnel. La rareté des spécialisations en construction verte a encore aggravé les défis rencontrés dans les projets d'optimisation des actifs intelligents.

Conditions économiques volatiles et fluctuations du prix du pétrole

Les cycles budgétaires liés au pétrole ont introduit une incertitude budgétaire dans les programmes immobiliers du secteur public. La Banque mondiale prévoyait une croissance du PIB du Moyen-Orient et de l'Afrique du Nord de seulement 2,6 % en 2025, avertissant que des changements dans les accords de production de brut ou les prix des matières premières pourraient compromettre les travaux d'investissement planifiés.[3]Banque mondiale "La croissance au Moyen-Orient et en Afrique du Nord devrait s'accélérer modérément en 2025 dans un contexte d'incertitude," worldbank.org En Arabie Saoudite, les coûts des matériaux de construction ont fortement augmenté, incitant les entrepreneurs à rechercher des clauses de variation de prix ou à retarder les soumissions d'offres, une tendance qui a ralenti les délais d'attribution des contrats d'installations annexes. Pendant ce temps, les propriétaires ont exigé des structures de frais de service flexibles qui transféraient une partie du risque d'inflation aux prestataires, érodant les marges et compliquant la planification des ressources à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques ancrent les dépenses tandis que les services généraux s'accélèrent

Les services techniques contrôlaient 56,25 % du marché de la gestion des installations au Moyen-Orient et en Afrique en 2025, soutenus par des programmes obligatoires de CVC, de sécurité incendie et d'intégrité des actifs conçus pour des climats rigoureux et des actifs à forte occupation. Dans ce panier, les services de génie mécanique, électrique et de plomberie ont capturé la majeure partie des dépenses, les rénovations d'optimisation énergétique étant devenues obligatoires pour les actifs de catégorie A. Les services généraux ont affiché un TCAC soutenu de 12,78 % et étaient de plus en plus regroupés dans des contrats intégrés qui amélioraient les indicateurs de bien-être des occupants et la qualité du reporting ESG.

La croissance des services généraux reflétait un périmètre élargi couvrant les produits chimiques de nettoyage durables, les certifications de bien-être et les analyses d'engagement des locataires. Bien que plus modestes en valeur absolue, les services généraux représentaient une voie stratégique pour les prestataires afin de s'intégrer dans les organisations clientes et de vendre des prestations de conseil à plus forte valeur ajoutée. Cette dynamique signalait un gain de part supplémentaire pour les services généraux au sein de la taille du marché de la gestion des installations au Moyen-Orient et en Afrique au cours de l'horizon de prévision.

Par type d'offre : l'externalisation développe l'échelle à travers des modèles intégrés et groupés

Les accords externalisés ont capturé 63,20 % des revenus en 2025 et devraient enregistrer un TCAC de 13,85 % jusqu'en 2031, soutenus par des réductions prouvées du coût total de possession et l'accès à des outils numériques qu'il n'est pas économique pour un seul propriétaire de développer en interne. Les contrats de gestion des installations intégrée ont connu la croissance la plus rapide car ils rationalisaient les interfaces avec les fournisseurs et confiaient une responsabilité unique pour les résultats multi-disciplines.

Les clients de premier rang ont testé une rémunération basée sur les résultats qui liait l'escalade des honoraires à des économies d'énergie quantifiées et à des seuils de disponibilité, ancrant de nouveaux bassins de revenus pour les opérateurs maîtrisant les données sur le marché de la gestion des installations au Moyen-Orient et en Afrique. Les équipes internes ont survécu principalement dans les environnements gouvernementaux à haute sécurité, de défense ou d'infrastructure critique, mais avaient tendance à externaliser des modules spécialisés tels que les diagnostics prédictifs ou la maintenance du transport vertical.

Par secteur d'utilisation final : les actifs commerciaux en tête ; les installations industrielles montent en puissance

Le segment commercial, comprenant les bureaux de catégorie A et les centres de données, représentait 38,50 % de la taille du marché de la gestion des installations au Moyen-Orient et en Afrique en 2025, en raison de la densité du parc immobilier premium à Dubaï, Riyad et Johannesburg. Les propriétaires exigeaient un service continu dans des quartiers à usage mixte combinant espaces de travail, commerces et éléments hôteliers.

Les usines industrielles et de transformation ont enregistré les perspectives de TCAC les plus élevées à 14,55 % alors que les États du Golfe localisaient les chaînes de fabrication et d'énergie en aval. Les salles blanches de haute spécification, les plateformes logistiques et les parcs énergétiques nécessitaient des compétences techniques en matière de sécurité des procédés et de normes d'exploitation continue, permettant aux prestataires de déployer des analyses prédictives et des jumeaux numériques qui élevaient les seuils de barrières à l'entrée.

Analyse géographique

Le pipeline de projets de l'Arabie Saoudite, comprenant NEOM, la mer Rouge et le King Salman Energy Park, a soutenu des contrats d'externalisation de gestion des installations de plusieurs milliards USD et a attiré de nouveaux entrants tels que Dussmann Group, qui a ouvert un hub à Riyad fin 2024 pour capter les volumes nationaux. L'inflation des coûts de construction et la tension sur les marchés du travail ont incité les propriétaires à contracter des prestataires disposant d'un levier d'achat éprouvé et de systèmes automatisés de planification de la main-d'œuvre.

Les Émirats Arabes Unis ont conservé leur rôle de banc d'essai technologique où l'adoption précoce de suites de gestion de l'énergie basées sur l'IA a renforcé les marges des prestataires. Les coûts de construction à Dubaï sont restés inférieurs à ceux des capitales comparables, favorisant des constructions spéculatives de bureaux et de logistique nécessitant une mobilisation de gestion des installations après livraison dans des délais compressés. Le pays a également servi de siège régional pour les multinationales orchestrant des activités plus larges sur le marché de la gestion des installations au Moyen-Orient et en Afrique.

À travers l'Afrique, les chaînes d'approvisionnement matures de gestion des installations en Afrique du Sud ont permis aux entreprises d'externaliser massivement les services non essentiels, tandis que les nouveaux développements de la capitale égyptienne et les programmes de modernisation hospitalière ont élargi le périmètre des contrats intégrés. L'échelle du Nigéria et son urbanisation rapide ont exercé une pression sur les infrastructures d'alimentation électrique, d'eau et de CVC, ouvrant des voies pour des contrats de maintenance basés sur la performance. Bien que les lacunes de liquidité du secteur public aient persisté, des prêteurs multilatéraux tels que l'AFC ont continué à débloquer des financements de projets, élargissant progressivement la base d'actifs continentaux sous gestion.

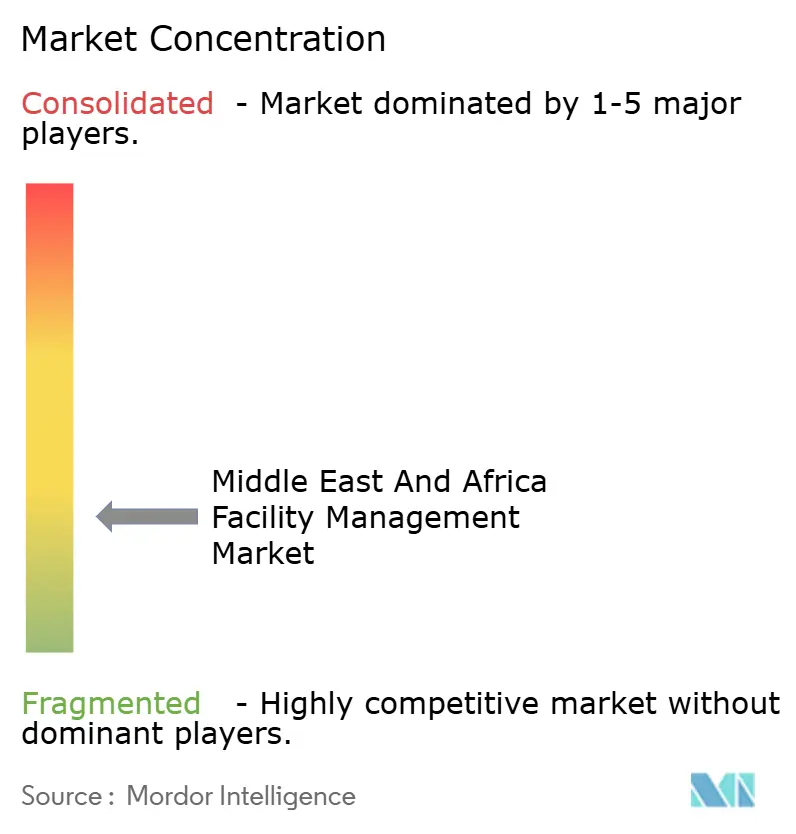

Paysage concurrentiel

Le marché est resté modérément fragmenté. Les grands acteurs mondiaux tels que Sodexo, ISS et CBRE ont tiré parti de leur échelle, de leurs procédures opérationnelles standardisées et de leurs cadres d'approvisionnement mondiaux pour remporter des mandats emblématiques multi-pays. Les spécialistes régionaux, notamment Emrill, Imdaad et Farnek, ont rivalisé sur les relations avec les autorités locales, la capacité d'une main-d'œuvre bilingue et la profondeur sectorielle spécifique. Les coentreprises sont devenues plus courantes alors que les acteurs cherchaient à combiner les meilleures pratiques internationales avec les exigences de valeur locale.

L'investissement technologique a dicté le positionnement. La hausse des revenus de gestion des installations de CBRE pour l'exercice 2024 découlait en partie de suites d'analyse d'entreprise qui fournissaient des informations au niveau du portefeuille aux occupants du Fortune 500. Farnek a introduit des centres de commandement connectés aux données et, en janvier 2025, a créé une filiale dédiée au secteur événementiel pour desservir un calendrier MICE en expansion. Les niches de la santé et du refroidissement de district accordaient des barrières à l'entrée élevées ; le record de la centrale d'Empower au troisième trimestre 2024 à Business Bay illustrait les avantages d'échelle accessibles aux acteurs en place.

La concurrence par les prix est restée intense sur les appels d'offres à service unique, mais les contrats de gestion des installations intégrée et basés sur les résultats ont récompensé la différenciation, favorisant la consolidation parmi les acteurs de taille moyenne. Les prestataires qui ont fait preuve d'aptitude dans le perfectionnement de la main-d'œuvre, l'adoption de plateformes numériques et le reporting ESG ont obtenu des prix premium et des taux de renouvellement supérieurs à 90 %, indiquant l'évolution des préférences des acheteurs sur l'ensemble du marché de la gestion des installations au Moyen-Orient et en Afrique.

Leaders du secteur de la gestion des installations au Moyen-Orient et en Afrique

EFS Facilities Services Group

Emrill Services LLC

Farnek Services LLC

Sodexo, Inc.

G4S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Hyatt a ouvert plus de 11 000 chambres dans le monde au premier trimestre 2025 et prévoit de tripler son portefeuille saoudien en cinq ans, augmentant la demande de services hôteliers dans les domaines de l'entretien ménager, du support technique et des fonctions d'expérience client. Cette expansion devrait stimuler une croissance significative du marché de la gestion des installations, notamment dans les domaines de la maintenance, du nettoyage et de la gestion des services aux clients.

- Mars 2025 : Emrill a enregistré une croissance de son chiffre d'affaires de 9 % pour 2024 grâce à l'augmentation des contrats résidentiels et a reçu le label ESG de la Chambre de commerce de Dubaï pour ses améliorations en matière d'efficacité des ressources et de bien-être de la main-d'œuvre. Cette croissance met en évidence la demande croissante de services de gestion des installations dans les secteurs résidentiels, avec un accent sur la durabilité et le bien-être des employés.

- Janvier 2025 : L'Association de gestion des installations du Moyen-Orient a lancé la certification Mustadam de gestionnaire d'installations durables pour standardiser les compétences en matière d'opérations durables dans toute la région. Cette initiative devrait renforcer l'adoption de pratiques durables sur le marché de la gestion des installations, en accord avec les objectifs environnementaux mondiaux.

- Janvier 2024 : DHL Global Forwarding a finalisé l'acquisition de Danzas AEI Emirates, ajoutant 20 installations logistiques et 1 100 employés à travers les Émirats Arabes Unis à son réseau régional, ce qui nécessite des services techniques et généraux intégrés pour maintenir la fiabilité du débit. Cette acquisition est susceptible d'accroître le besoin de services de gestion des installations pour assurer l'efficacité opérationnelle et la conformité aux normes logistiques.

Périmètre du rapport sur le marché de la gestion des installations au Moyen-Orient et en Afrique

Les services de gestion des installations comprennent l'entretien des bâtiments, les services publics, les opérations de maintenance, les services de gestion des déchets et la sécurité, entre autres. L'augmentation des activités de construction au Moyen-Orient stimule considérablement la croissance du marché.

Le marché de la gestion des installations au Moyen-Orient et en Afrique est segmenté par type (gestion des installations en interne et gestion des installations externalisée (simple, groupée et intégrée)), utilisateur final (commercial, institutionnel, public/infrastructure, industriel, santé et autres utilisateurs finaux), et pays (Arabie Saoudite, Émirats Arabes Unis, Qatar, Koweït, Afrique du Sud, Égypte, Nigéria et reste du Moyen-Orient et de l'Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services techniques | Gestion des actifs |

| Services de génie mécanique, électrique, de plomberie et de CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques | |

| Services généraux | Support bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux |

| En interne | |

| Externalisé | Gestion des installations simple |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (technologies de l'information et télécommunications, commerce de détail et entrepôts) |

| Hôtellerie (hôtels, restaurants, grands restaurants) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et de transformation (fabrication, énergie, mines) |

| Autres secteurs d'utilisation final |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Koweït |

| Afrique du Sud |

| Égypte |

| Nigéria |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Services techniques | Gestion des actifs |

| Services de génie mécanique, électrique, de plomberie et de CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques | ||

| Services généraux | Support bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux | ||

| Par type d'offre | En interne | |

| Externalisé | Gestion des installations simple | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation final | Commercial (technologies de l'information et télécommunications, commerce de détail et entrepôts) | |

| Hôtellerie (hôtels, restaurants, grands restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et de transformation (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisation final | ||

| Par pays | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Koweït | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la croissance rapide du marché de la gestion des installations au Moyen-Orient et en Afrique ?

L'urbanisation, d'importants pipelines d'infrastructure évalués à 3 700 milliards USD et des mandats de durabilité stricts augmentent la demande de services intégrés et centrés sur la technologie qui optimisent la performance des bâtiments.

Quelle catégorie de service contribue le plus aux revenus aujourd'hui ?

Les services techniques — couvrant la mécanique, l'électricité, la plomberie et le CVC — restent le plus grand contributeur aux revenus car leur fiabilité est essentielle à la continuité des activités dans les climats régionaux rigoureux.

Pourquoi la gestion des installations intégrée gagne-t-elle en popularité ?

Les clients préfèrent un cadre de gouvernance unique qui consolide plusieurs services, réduit les doublons et utilise l'analyse de données pour favoriser l'amélioration continue, ce qui explique le TCAC saoudien de 13,45 % pour la gestion des installations intégrée jusqu'en 2026.

Quels défis affectent le plus les prestataires de services ?

Les pénuries de main-d'œuvre qualifiée dans les rôles techniques exercent une pression sur les salaires et augmentent les coûts de formation, tandis que des normes réglementaires incohérentes d'un pays à l'autre compliquent les opérations transfrontalières.

Quelles technologies définiront le futur avantage concurrentiel ?

La surveillance de l'état par l'IoT, les jumeaux numériques pour la modélisation des actifs en temps réel et la maintenance prédictive assistée par l'IA différencieront les prestataires capables de traduire les données en résultats mesurables pour les clients.

Dernière mise à jour de la page le: