Taille et part du marché des compléments probiotiques de l'ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

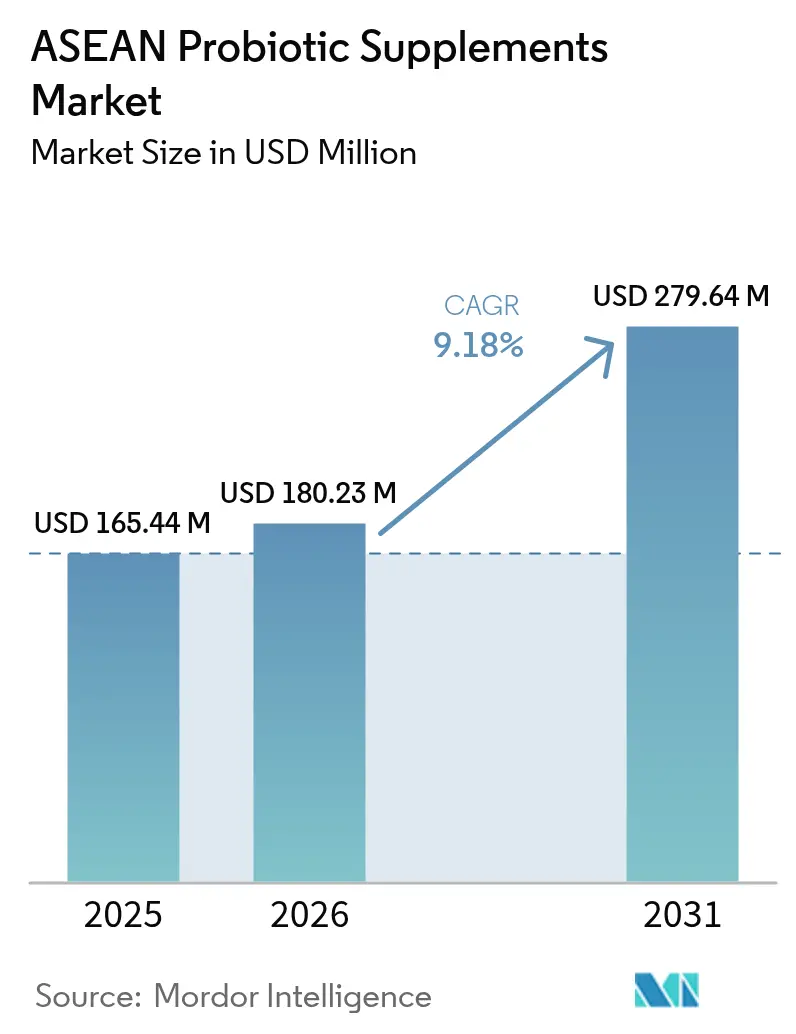

| Taille du marché de l'année de base (2025) | 165.44 Millions de dollars américains |

| Taille du Marché (2026) | 180.23 Millions de dollars américains |

| Taille du Marché (2031) | 279.64 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments probiotiques de l'ASEAN par Mordor Intelligence

La taille du marché des compléments probiotiques de l'ASEAN était évaluée à 165,44 millions USD en 2025, et devrait croître de 180,23 millions USD en 2026 pour atteindre 279,64 millions USD d'ici 2031, enregistrant un CAGR de 9,18 % sur la période 2026-2031. Le marché des compléments probiotiques de l'ASEAN est en pleine croissance en raison de la sensibilisation croissante des consommateurs à la santé digestive et à l'immunité, ainsi que de l'augmentation des troubles intestinaux liés au mode de vie causés par les régimes alimentaires urbains et le stress. La demande est également portée par un glissement vers les soins de santé préventifs et les remèdes naturels, notamment chez les populations jeunes et vieillissantes qui recherchent des solutions de bien-être quotidien. L'expansion rapide du commerce électronique et des chaînes de pharmacies de détail a amélioré l'accessibilité des produits, tandis que les fabricants proposent des formats variés tels que des gommes, des sachets et des gélules pour répondre aux préférences locales. Par ailleurs, l'intérêt croissant pour la connexion intestin-cerveau, soutenu par les recommandations de professionnels de santé et d'influenceurs, favorise la consommation régulière de probiotiques dans toute l'Asie du Sud-Est.

Principaux enseignements du rapport

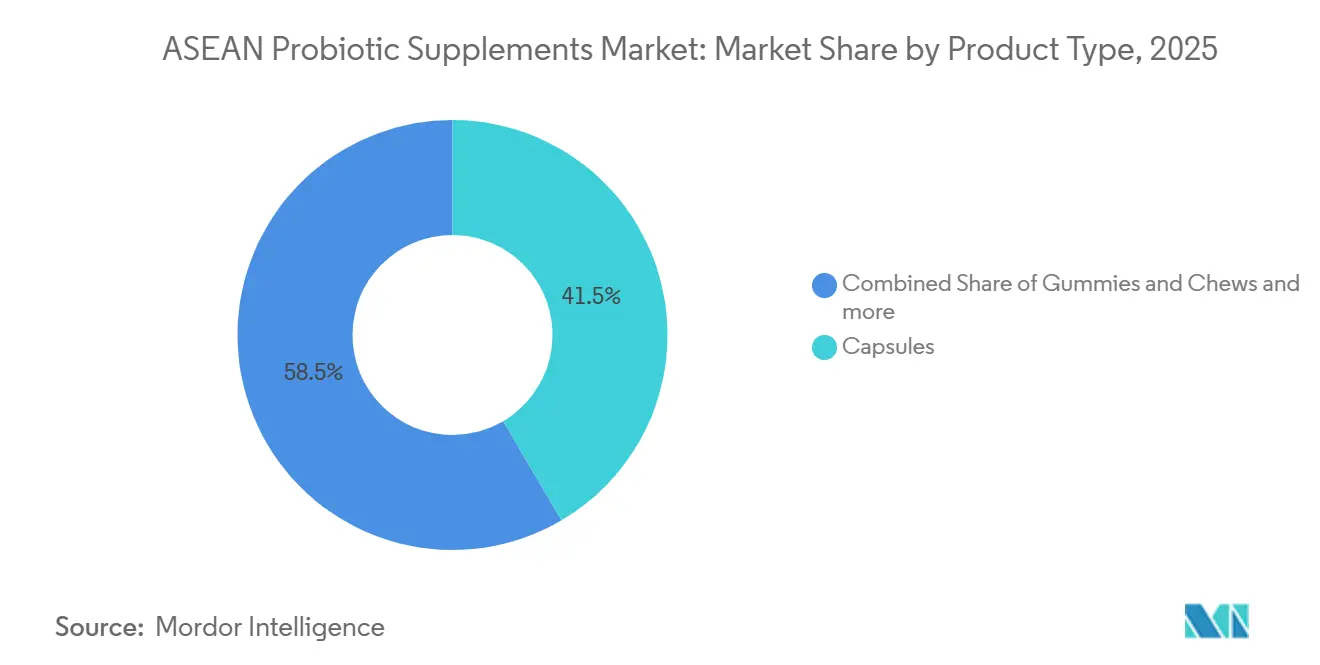

- Par type de produit, les gélules ont dominé avec 41,53 % de la part de marché des compléments probiotiques de l'ASEAN en 2025 ; les gommes et bonbons à mâcher devraient se développer à un CAGR de 10,46 % jusqu'en 2031.

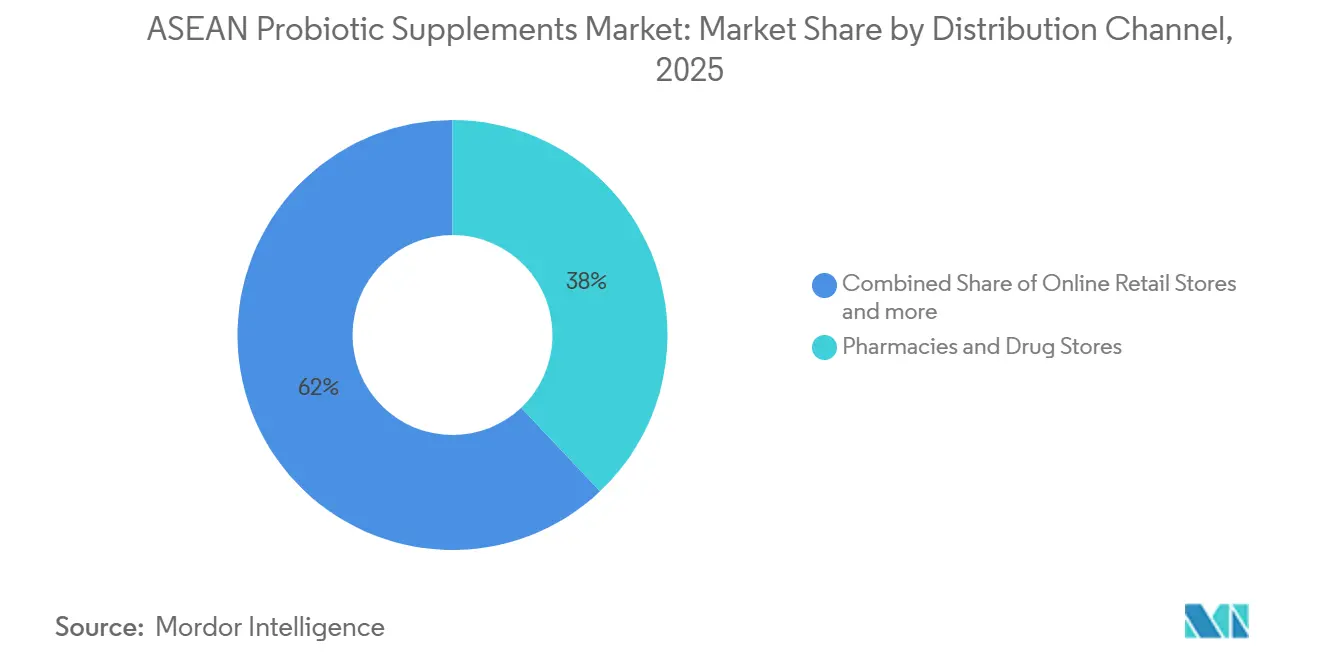

- Par canal de distribution, les pharmacies et parapharmacies détenaient 37,96 % de la taille du marché des compléments probiotiques de l'ASEAN en 2025 ; les boutiques de vente en ligne devraient progresser à un CAGR de 12,23 % jusqu'en 2031.

- Par géographie, Singapour a dominé avec une part de revenus de 39,75 % en 2025 ; les Philippines devraient enregistrer un CAGR de 10,23 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des compléments probiotiques de l'ASEAN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intérêt croissant des consommateurs pour la santé et le bien-être général | +2.0% | Adoption la plus forte à Singapour, en Thaïlande et dans les zones urbaines d'Indonésie | Moyen terme (2-4 ans) |

| Incidence croissante des troubles gastro-intestinaux | +1.5% | Indonésie, Philippines, Vietnam ; plus faible à Singapour | Long terme (≥ 4 ans) |

| Glissement vers des solutions de santé naturelles et préventives | +1.8% | Vietnam, Thaïlande, Malaisie ; intégration avec les pratiques de médecine traditionnelle | Moyen terme (2-4 ans) |

| Innovation continue des produits et formulations variées | +1.2% | Singapour, Malaisie, Thaïlande ; pôles de R&D et fournisseurs d'ingrédients | Court terme (≤ 2 ans) |

| Promotion via les influenceurs et les plateformes numériques | +1.5% | Philippines, Indonésie, Vietnam ; forte pénétration des réseaux sociaux | Court terme (≤ 2 ans) |

| Reconnaissance croissante de la connexion intestin-cerveau | +0.8% | Singapour, Malaisie urbaine, Thaïlande ; segments de consommateurs instruits | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant des consommateurs pour la santé et le bien-être général

L'intérêt croissant pour le bien-être personnel dans les pays de l'ASEAN stimule considérablement l'adoption des compléments probiotiques, les consommateurs privilégiant de plus en plus les soins préventifs par rapport aux soins curatifs. Les populations urbaines cherchent activement à maintenir leur immunité, leur digestion et leurs niveaux d'énergie grâce à un soutien nutritionnel quotidien, notamment à la suite d'une prise de conscience accrue en matière de santé ces dernières années. Cette évolution se reflète dans la hausse des dépenses de santé ; par exemple, les dépenses de santé par habitant à Singapour ont atteint 3 921,60 USD en 2023, témoignant d'une plus grande volonté d'investir dans des produits favorisant la santé à long terme[1]Source : The World Bank Group, "Dépenses de santé courantes par habitant (USD courants) - Singapour," data.worldbank.org. Par conséquent, les probiotiques deviennent une composante intégrante des soins personnels quotidiens, favorisant l'équilibre intestinal, la santé métabolique et le bien-être général, soutenant ainsi la demande dans toute la région.

Incidence croissante des troubles gastro-intestinaux

La prévalence croissante des problèmes digestifs dans les pays de l'ASEAN stimule la demande de compléments probiotiques, les consommateurs recherchant des solutions non pharmaceutiques pour remédier à l'inconfort intestinal, aux ballonnements et aux troubles du transit. En Indonésie, l'urbanisation rapide et l'adoption des habitudes alimentaires occidentales ont entraîné une augmentation de l'intolérance au lactose et des déséquilibres du microbiome, incitant à un recours accru aux produits de soutien intestinal. Dans cette optique, le régulateur national BPOM a introduit le règlement n° 15 en septembre 2024, imposant un étiquetage plus clair des noms de souches probiotiques et des comptages d'unités formant colonie (UFC) pour aider les consommateurs à sélectionner les formulations appropriées[2]Source : L'Administration indonésienne des aliments et des médicaments (BPOM), "Règlement BPOM n° 17 de 2025," pom.go.id. Cette attention réglementaire souligne l'importance des préoccupations liées à la santé digestive et renforce la confiance des consommateurs, soutenant ainsi la croissance de l'adoption des compléments probiotiques sur le marché de l'ASEAN.

Glissement vers des solutions de santé naturelles et préventives

Les consommateurs de l'ASEAN se tournent de plus en plus vers les soins préventifs en intégrant des produits d'origine naturelle, ce qui stimule la demande de compléments probiotiques. Les préoccupations concernant la dépendance à long terme aux médicaments de synthèse et leurs effets secondaires potentiels ont conduit les individus à adopter une nutrition favorable au microbiome pour renforcer l'immunité, la digestion et l'équilibre métabolique avant que des problèmes de santé ne se développent. Les probiotiques sont perçus comme des solutions de bien-être douces, à base alimentaire, qui s'intègrent facilement dans les routines quotidiennes, en accord avec la tradition établie de la région en matière d'aliments fonctionnels et de remèdes à base de plantes. Cette approche proactive de la santé, plutôt que de traiter les maladies après leur apparition, favorise l'adoption régulière de compléments probiotiques dans diverses tranches d'âge.

Innovation continue des produits et formulations variées

L'innovation dans la conception des compléments probiotiques stimule la croissance du marché dans l'ASEAN, les fabricants introduisant des formats adaptés aux modes de vie et aux préférences variés des consommateurs. Les entreprises élargissent leur offre au-delà des gélules traditionnelles pour inclure des gommes, des bonbons à mâcher, des sachets, des sticks et des poudres prêtes à mélanger, améliorant ainsi la commodité et l'attrait pour les enfants, les adultes et les personnes âgées. Les avancées en matière de stabilité des souches, de technologie de conservation et de formulations ciblées pour l'immunité, la santé féminine et la santé digestive améliorent encore l'efficacité et la différenciation des produits. Ces options spécialisées et conviviales favorisent l'essai et la fidélisation, augmentant l'engagement des consommateurs et stimulant la demande de compléments probiotiques dans la région.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de R&D et de fabrication | -0.9% | Pression aiguë sur les petits fabricants de l'ASEAN manquant d'économies d'échelle | Moyen terme (2-4 ans) |

| Concurrence des aliments fonctionnels et enrichis | -0.7% | Thaïlande, Vietnam, Indonésie ; marchés solides du yaourt et des boissons fermentées | Court terme (≤ 2 ans) |

| Compréhension limitée des consommateurs et problèmes de confiance | -0.5% | Indonésie, Philippines, Vietnam ; faible niveau d'éducation sanitaire et application réglementaire | Long terme (≥ 4 ans) |

| Présence de produits contrefaits et de qualité inférieure | -0.5% | Malaisie, Indonésie, Philippines ; frontières poreuses et marchés gris du commerce électronique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des aliments fonctionnels et enrichis

Le marché des compléments probiotiques de l'ASEAN est mis au défi par la présence croissante d'aliments fonctionnels et enrichis qui intègrent naturellement des bactéries bénéfiques dans les régimes alimentaires quotidiens. Des produits tels que les yaourts probiotiques, les boissons fermentées, les alternatives laitières enrichies et les barres nutritionnelles offrent des avantages comparables en matière de digestion et d'immunité, tout en étant perçus comme plus pratiques et familiers que les pilules ou les poudres. Ces produits s'intègrent facilement dans les repas et les collations habituels, en faisant un choix privilégié pour de nombreux consommateurs, notamment sur les marchés sensibles aux prix. Cette préférence réduit l'adoption des compléments autonomes et freine les achats répétés, limitant ainsi la croissance globale du marché.

Présence de produits contrefaits et de qualité inférieure

Le marché des compléments probiotiques de l'ASEAN est confronté à des défis liés à la prévalence de produits contrefaits et de mauvaise qualité, qui sapent la confiance des consommateurs dans la sécurité et l'efficacité de ces compléments. Des problèmes tels que la viabilité incohérente des souches, un étiquetage inexact et des conditions de stockage inappropriées entraînent souvent des produits contenant moins de cultures vivantes que ce qui est annoncé, suscitant le scepticisme des consommateurs. Les autorités réglementaires prennent des mesures pour remédier à ces préoccupations. Par exemple, l'Autorité des sciences de la santé de Singapour a intensifié ses efforts d'application en 2024, saisissant 970 707 unités de produits de santé illégaux et supprimant 7 351 annonces en ligne grâce à une surveillance coordonnée et à des opérations conjointes[3]Source : L'Autorité des sciences de la santé (HSA) de Singapour, "La HSA a saisi plus de 970 000 unités de produits de santé illégaux et supprimé plus de 7 000 annonces de produits illégaux en 2024," hsa.gov.sg. Ces incidents soulignent l'ampleur des ventes non autorisées, incitant les consommateurs à plus de prudence et ralentissant l'adoption de compléments probiotiques légitimes dans la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les gommes redéfinissent les préférences de format

Les gélules détenaient une part de marché de 41,53 % en 2025, reflétant leur position établie en tant que format de livraison par défaut pour les compléments probiotiques, mais les gommes et bonbons à mâcher devraient croître à un CAGR de 10,46 % jusqu'en 2031, signalant un changement fondamental dans les préférences des consommateurs vers la palatabilité et la commodité. La demande de compléments probiotiques en gélules dans l'ASEAN est influencée par les préférences des consommateurs pour un dosage précis, une fiabilité clinique et une longue durée de conservation. Les gélules sont généralement associées à des produits de qualité pharmaceutique, séduisant les adultes et les consommateurs plus âgés qui recherchent un soutien digestif ou immunitaire ciblé, tel que recommandé par les professionnels de santé. Elles sont également pratiques pour un usage quotidien, faciles à transporter lors de voyages et adaptées aux formulations nécessitant une protection contre l'humidité et la chaleur, notamment dans les climats tropicaux. De plus, la sensibilisation croissante aux souches probiotiques spécifiques et aux comptages d'UFC incite les consommateurs à préférer les gélules, perçues comme offrant une puissance et une efficacité thérapeutique constantes.

La croissance des gommes probiotiques et des formats à mâcher dans l'ASEAN est portée par la demande croissante de produits de bien-être pratiques et agréables, notamment chez les enfants, les adolescents et les jeunes adultes. Ces formats répondent à la difficulté d'avaler des pilules et s'alignent sur la préférence régionale pour les aliments fonctionnels et la nutrition de type snack. Des caractéristiques telles que des saveurs attrayantes, une présentation colorée et des options à teneur réduite en sucre ou enrichies en vitamines favorisent la consommation régulière et stimulent les achats impulsifs, notamment via les plateformes de vente en ligne. De plus, les modes de vie urbains trépidants et l'intérêt croissant pour la santé préventive renforcent ce segment, les consommateurs recherchant des compléments qui s'intègrent facilement dans leurs routines quotidiennes.

Par canal de distribution : le commerce électronique perturbe la domination des pharmacies

Les pharmacies et parapharmacies commandaient une part de marché de 37,96 % en 2025, mais les boutiques de vente en ligne se développent à un CAGR de 12,23 % jusqu'en 2031. Les ventes de compléments probiotiques via les pharmacies et parapharmacies dans l'ASEAN sont portées par la forte confiance des consommateurs dans les conseils des pharmaciens et la perception de fiabilité médicale. De nombreux consommateurs préfèrent acheter des probiotiques dans des points de vente réglementés où ils peuvent obtenir des conseils sur l'adéquation des souches, le dosage et la compatibilité avec les médicaments, notamment pour les troubles digestifs ou la récupération post-antibiotique. Ces canaux bénéficient également des recommandations médicales, des achats liés aux assurances et de la disponibilité de marques à positionnement clinique, ce qui en fait le choix privilégié des adultes et des consommateurs plus âgés à la recherche de produits sûrs et vérifiés.

Les canaux en ligne connaissent une croissance rapide en raison de leur commodité, d'une sélection de produits plus large et de prix compétitifs par rapport aux magasins physiques. Ces plateformes permettent aux consommateurs de comparer les souches, les niveaux d'UFC et les avis, facilitant des décisions d'achat éclairées sans avoir à se rendre en pharmacie. Les plateformes de commerce électronique proposent souvent des remises, des options de livraison par abonnement et un accès à des marques internationales non couramment disponibles hors ligne, séduisant particulièrement les consommateurs jeunes et férus de technologie. De plus, des facteurs tels que l'influence des réseaux sociaux, le marketing de contenu axé sur la santé et la livraison à domicile contribuent aux achats répétés, positionnant la vente en ligne comme un moteur important des ventes de compléments probiotiques dans l'ASEAN.

Analyse géographique

Singapour représentait 39,75 % des revenus des compléments probiotiques de l'ASEAN en 2025, portée par le mode de vie urbain effréné, où des habitudes alimentaires irrégulières et la fréquentation fréquente des restaurants incitent les consommateurs à adopter des routines quotidiennes de soutien digestif. La population très instruite surveille activement les informations nutritionnelles et est ouverte aux tendances de bien-être fondées sur la science, telles que les tests du microbiome et les plans nutritionnels personnalisés. Les bilans de santé préventifs et les programmes de bien-être en entreprise encouragent davantage les individus à prioriser l'équilibre de santé interne. De plus, un fort pouvoir d'achat et une exposition aux marques de santé internationales contribuent à l'adoption de formulations premium ciblant la performance, la santé cutanée et l'équilibre métabolique, au-delà du simple soutien digestif.

Les Philippines devraient croître à un CAGR de 10,23 % jusqu'en 2031, portées par une population jeune axée sur la vitalité quotidienne, la santé cutanée et la gestion du poids, favorisant l'intérêt pour les produits de soutien du microbiome au-delà de la santé digestive. La consommation fréquente de boissons sucrées et de restauration rapide dans les zones urbaines a conduit les consommateurs à intégrer des compléments nutritionnels dans leurs routines de vie modernes pour l'équilibre. L'influence des communautés beauté et bien-être, notamment celles qui soulignent le lien entre la santé intestinale, l'acné et les niveaux d'énergie, renforce encore l'acceptation. De plus, la disponibilité croissante des probiotiques dans les épiceries de proximité et les packs de bien-être groupés a amélioré l'accessibilité pour les ménages à revenus moyens, contribuant à une croissance régulière du marché.

En Thaïlande, la demande de compléments probiotiques est portée par une forte association culturelle avec les aliments fermentés, favorisant la réceptivité des consommateurs à la nutrition de soutien du microbiome sous forme de complément. L'accent mis sur les pratiques de bien-être holistique, notamment les remèdes traditionnels et les routines de santé en spa, encourage l'utilisation de produits visant à maintenir l'équilibre interne dans le cadre des soins personnels quotidiens. De plus, la participation croissante aux activités de remise en forme et aux programmes de gestion du poids a accru l'intérêt pour les compléments qui soutiennent le métabolisme et l'absorption des nutriments. Par ailleurs, la promotion active par les pharmacies et les cliniques de bien-être, via des bilans de santé et des recommandations personnalisées, contribue à l'adoption croissante des probiotiques parmi les populations urbaines.

Paysage concurrentiel

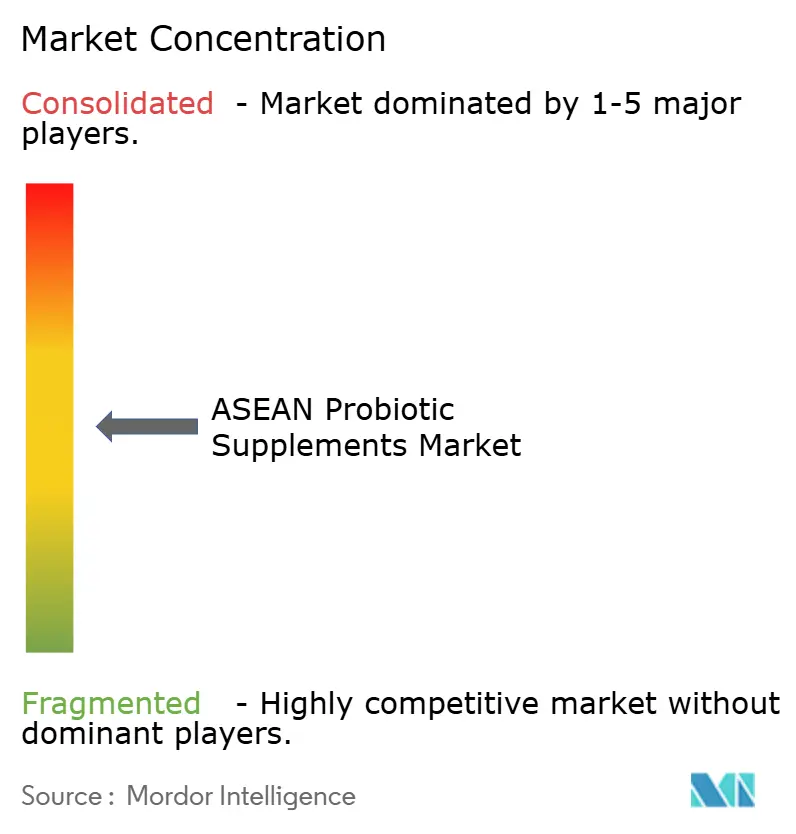

Le marché des compléments probiotiques de l'ASEAN est modérément fragmenté, caractérisé par une concentration intermédiaire. Les entreprises mondiales s'appuient sur une forte notoriété de marque et de vastes réseaux de distribution, tandis que les acteurs régionaux se concentrent sur des prix compétitifs et des formulations adaptées aux préférences de santé locales. Les marques établies bénéficient d'une visibilité inter-catégories, soutenue par des portefeuilles de boissons probiotiques distribués via de grands réseaux de distribution dans des pays tels que l'Indonésie, la Thaïlande et les Philippines. Cette visibilité renforce la notoriété des consommateurs et stimule indirectement les ventes de compléments. De plus, les fabricants d'ingrédients se déplacent de plus en plus vers l'aval en collaborant pour développer des mélanges synbiotiques pour la nutrition infantile et de la petite enfance, signalant un glissement vers une participation directe aux produits de consommation finis plutôt que de se limiter à la fourniture de matières premières.

La consolidation en cours est évidente, les petites entreprises sans souches propriétaires ni réseaux de distribution étendus ayant du mal à maintenir leurs investissements en recherche et à rivaliser avec des portefeuilles multinationaux diversifiés. Malgré cela, plusieurs opportunités de croissance subsistent, notamment dans les produits psychobiotiques ciblant le bien-être mental, les solutions postbiotiques éliminant les besoins de réfrigération, et les offres spécifiques à des souches répondant aux préoccupations de santé régionales, telles que la prévalence d'Helicobacter pylori. Les chaînes de distribution favorisent également les marques de bien-être nationales en fournissant un soutien à la distribution intégré hors ligne et numérique. Les marques nées en ligne, en particulier, gagnent du terrain grâce à un engagement consommateur plus fort et à des taux d'achats répétés plus élevés par rapport aux produits traditionnels.

L'adoption technologique transforme la concurrence sur le marché. Des innovations telles que les outils d'authentification pour prévenir les contrefaçons, les emballages interactifs liés à des contenus éducatifs et les plateformes de personnalisation basées sur l'IA recommandant des souches en fonction des profils de santé des consommateurs gagnent en importance. Les investissements dans les technologies de livraison, notamment les vecteurs lipidiques et les systèmes de billes protectrices, soulignent l'importance de la propriété intellectuelle en matière de formulation comme facteur de différenciation clé. Parallèlement, les efforts de coordination réglementaire régionale visant à harmoniser les normes de test pourraient réduire les complexités de conformité et faciliter une expansion transfrontalière plus rapide pour les fabricants de compléments probiotiques opérant dans toute l'Asie du Sud-Est.

Leaders du secteur des compléments probiotiques de l'ASEAN

Reckitt Benckiser

BioGaia AB

Nestlé

Procter & Gamble

Church & Dwight

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Akesis Biologics, une spin-off biotechnologique de l'Université nationale de Singapour, a lancé MastGut, un complément probiotique développé pour traiter l'inflammation intestinale et soutenir la santé colorectale. Le produit utilise la technologie probiotique pour délivrer l'enzyme DUSP10 directement dans l'intestin, dans le but de réduire l'inflammation et de potentiellement diminuer le risque de cancer.

- Décembre 2024 : Aux Philippines, Robinsons Supermarket a lancé sa propre marque de distributeur

Real Probiotic Drink

, la commercialisant comme un stimulant favorable à l'intestin. En introduisant sa propre marque de distribution, Robinsons capitalise sur la demande croissante des consommateurs pour des options probiotiques abordables et accessibles directement dans ses magasins. - Novembre 2024 : Watsons Philippines a commencé à vendre la marque PROBIOGO, qui proposait des produits tels que son complément "Prébiotiques+Probiotiques 5 milliards UFC". La disponibilité de ces sachets à l'unité dans une pharmacie de détail de premier plan a démontré l'accent mis sur les formats conviviaux et l'accessibilité, répondant à la demande croissante de probiotiques et de prébiotiques.

Périmètre du rapport sur le marché des compléments probiotiques de l'ASEAN

Les compléments probiotiques sont des produits contenant des micro-organismes vivants reconnus pour améliorer la santé lorsqu'ils sont consommés en quantités adéquates.

Le marché des compléments probiotiques de l'ASEAN est segmenté par forme de produit, canal de distribution et géographie. Par forme de produit, le marché est segmenté en comprimés/gélules, poudres, liquides et autres produits. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, pharmacies et parapharmacies, magasins spécialisés, boutiques en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Indonésie, Malaisie, Thaïlande, Vietnam, Singapour, Philippines et reste de l'ASEAN.

Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur en USD.

| Comprimés |

| Gélules |

| Gommes et bonbons à mâcher |

| Liquides |

| Autres |

| Pharmacies et parapharmacies |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Indonésie |

| Malaisie |

| Thaïlande |

| Vietnam |

| Singapour |

| Philippines |

| Reste de l'ASEAN |

| Par type de produit | Comprimés |

| Gélules | |

| Gommes et bonbons à mâcher | |

| Liquides | |

| Autres | |

| Par canal de distribution | Pharmacies et parapharmacies |

| Boutiques de vente en ligne | |

| Autres canaux de distribution | |

| Par géographie | Indonésie |

| Malaisie | |

| Thaïlande | |

| Vietnam | |

| Singapour | |

| Philippines | |

| Reste de l'ASEAN |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des compléments probiotiques de l'ASEAN ?

Le marché est évalué à 179,99 millions USD en 2026 et devrait atteindre 278,45 millions USD d'ici 2031.

Quelle est la taille actuelle du marché des compléments probiotiques de l'ASEAN et à quelle vitesse croît-il ?

Il a atteint 180,23 millions USD en 2026 et est en bonne voie pour atteindre 279,64 millions USD d'ici 2031, progressant à un CAGR de 9,18 % sur la période 2026-2031.

Quel format de produit se vend le plus actuellement ?

Les gélules représentent 41,53 % des revenus de 2025, conservant leur leadership grâce aux recommandations des cliniciens et à la stabilité en rayon.

Quel format devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les gommes et bonbons à mâcher mènent la croissance avec un CAGR projeté de 10,46 %, portés par l'attrait gustatif et l'acceptation pédiatrique.

Quel pays contribue le plus aux revenus ?

Singapour a généré 39,75 % des ventes régionales en 2025, reflétant des dépenses de santé par habitant élevées et des contrôles de qualité stricts.

Dernière mise à jour de la page le: