Taille et parts du marché des produits synbiotiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

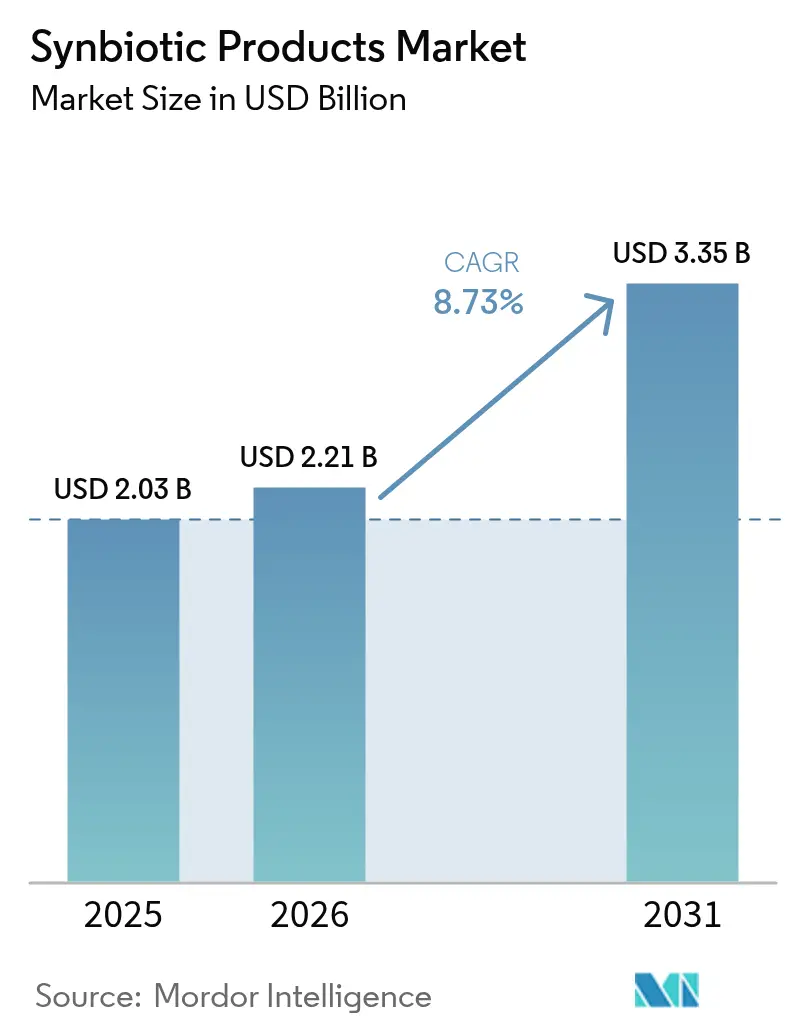

| Taille du Marché (2026) | 2.21 Milliards de dollars |

| Taille du Marché (2031) | 3.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits synbiotiques par Mordor Intelligence

La taille du marché des produits synbiotiques en 2026 est estimée à 2,21 milliards USD, en hausse par rapport à la valeur de 2025 de 2,03 milliards USD, avec des projections pour 2031 indiquant 3,35 milliards USD, croissant à un TCAC de 8,73 % sur la période 2026-2031. Cette trajectoire de croissance reflète la convergence de la sensibilisation des consommateurs à la santé, de la clarté réglementaire et des innovations technologiques qui redéfinissent la manière dont les probiotiques et les prébiotiques sont combinés pour une efficacité thérapeutique accrue. Les produits synbiotiques, une combinaison de prébiotiques et de probiotiques, font partie des aliments et boissons fonctionnels et sont reconnus pour améliorer la fonctionnalité intestinale, ainsi que d'autres avantages, notamment l'amélioration des fonctions mentales, digestives et immunitaires et la santé cardiaque. De plus, la fortification accrue avec des synbiotiques pour offrir des avantages nutritionnels et sanitaires par les principaux acteurs du marché a stimulé la croissance du marché. En outre, au-delà du secteur de l'alimentation et des boissons, la demande croissante de produits synbiotiques provenant des secteurs des compléments alimentaires et de l'alimentation animale stimule davantage la croissance du marché mondial. Cependant, le marché est confronté à des défis tels que les coûts de fabrication élevés des produits synbiotiques qui freinent son espace de marché.

Principaux enseignements du rapport

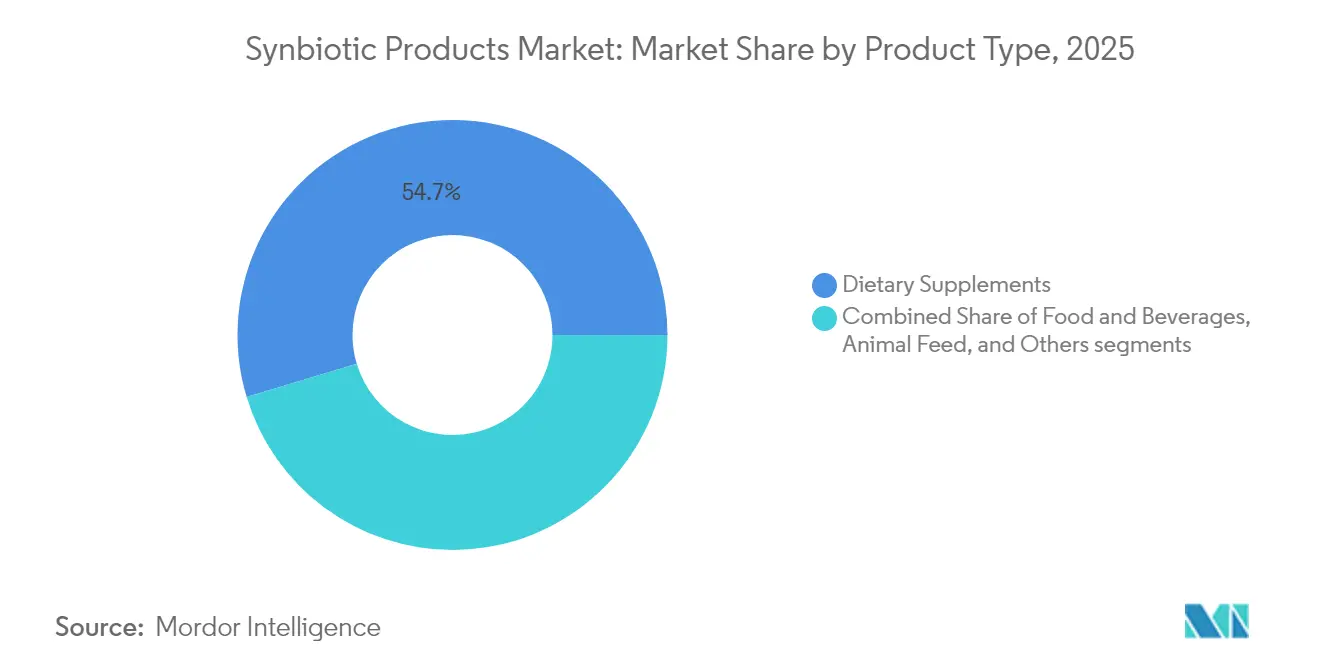

- Par type de produit, le segment des compléments alimentaires a dominé avec une part de 54,66 % du marché des produits synbiotiques en 2025 et croît à un TCAC de 9,18 % jusqu'en 2031.

- Par application, le segment de la santé digestive a représenté une part de marché de 44,81 % en 2025, tandis que le renforcement de l'immunité devrait se développer à un TCAC de 10,12 % jusqu'en 2031.

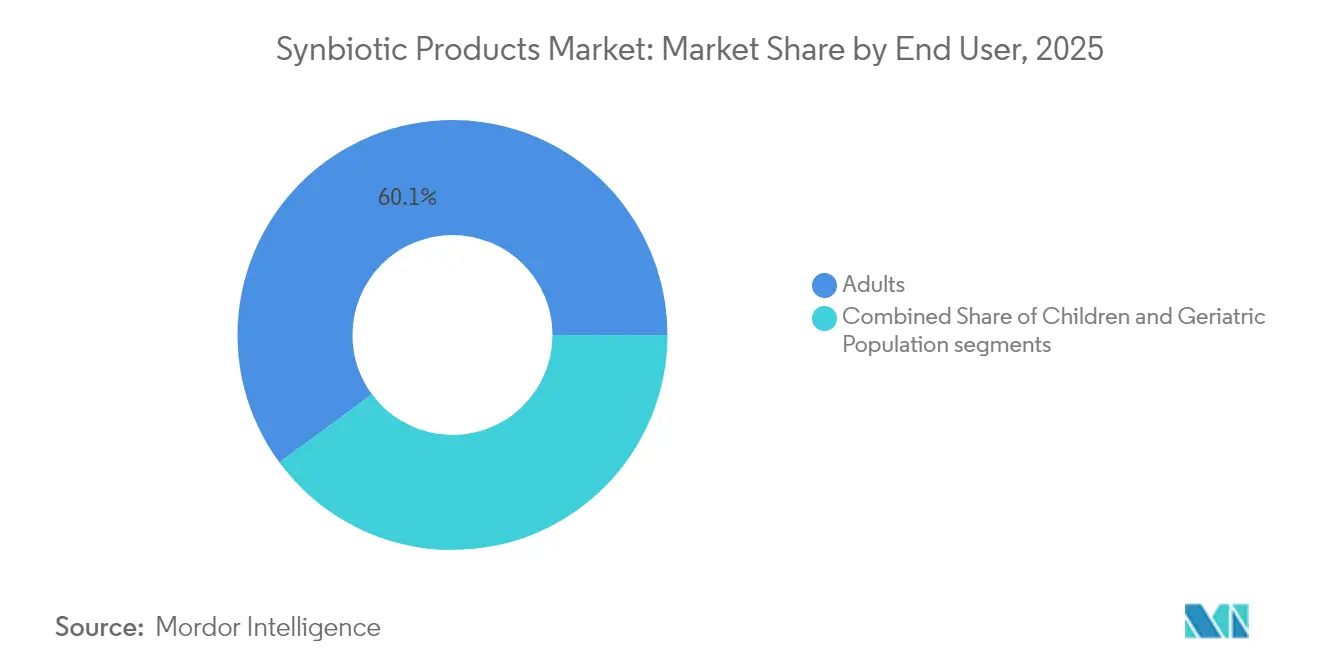

- Par utilisateur final, les adultes détenaient une part de 60,11 % en 2025 ; le segment gériatrique progresse à un TCAC de 10,23 % sur la période de prévision.

- Par canal de distribution, les pharmacies et magasins de santé ont capturé une part de marché de 34,71 % en 2025, tandis que la vente au détail en ligne est la voie à la croissance la plus rapide avec un TCAC de 8,79 % jusqu'en 2031.

- Par géographie, l'Europe représentait 31,62 % de part de marché en 2025 ; l'Asie-Pacifique mène la croissance à un TCAC de 9,41 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits synbiotiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La sensibilisation croissante des consommateurs à la santé stimule le taux de consommation des produits | +1.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Des cadres réglementaires favorables encouragent l'expansion du marché synbiotique | +1.5% | Europe et Amérique du Nord, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| La prévalence croissante des troubles digestifs stimule la croissance du marché à l'échelle mondiale | +1.2% | Mondial, en particulier les populations vieillissantes dans les marchés développés | Long terme (≥ 4 ans) |

| L'expansion des canaux de vente au détail en ligne stimule l'accessibilité et les ventes des produits | +1.0% | Mondial, avec une adoption accélérée en APAC | Court terme (≤ 2 ans) |

| La popularité croissante des produits à étiquette propre renforce la demande du marché | +0.9% | Amérique du Nord et Europe, se répandant vers l'APAC urbain | Moyen terme (2-4 ans) |

| Les avancées dans les technologies probiotiques et prébiotiques encouragent l'innovation produit | +0.7% | Mondial, porté par les pôles d'innovation aux États-Unis, dans l'UE et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La sensibilisation croissante des consommateurs à la santé stimule le taux de consommation des produits

La sensibilisation croissante à la santé s'est élargie au-delà de la nutrition de base pour inclure la santé du microbiome intestinal, stimulant une demande soutenue de produits synbiotiques dans tous les segments de consommateurs. Ce changement dans la compréhension des consommateurs influence les habitudes d'achat, les individus optant de plus en plus pour des produits offrant de multiples avantages pour la santé malgré des prix plus élevés. L'expansion du marché inclut les jeunes consommateurs qui intègrent les synbiotiques dans leurs routines de santé préventive, reflétant une adoption démographique plus large de ces produits. Les préférences des consommateurs pour une nutrition personnalisée ont incité les entreprises à développer des formulations spécifiques à certaines conditions, les données d'études de marché indiquant un fort potentiel de croissance dans les solutions synbiotiques ciblées. La tendance démontre un changement fondamental dans la façon dont les consommateurs abordent leur santé digestive et globale, conduisant à des investissements accrus dans la recherche et le développement de produits synbiotiques avancés.

Des cadres réglementaires favorables encouragent l'expansion du marché synbiotique

Les efforts d'harmonisation réglementaire réduisent les barrières à l'entrée sur le marché et permettent la standardisation mondiale des produits, notamment à la suite des lignes directrices actualisées de l'EFSA sur les évaluations de la sécurité des micro-organismes. La liste de présomption qualifiée de sécurité de l'Union européenne[1]Autorité européenne de sécurité des aliments, "Mise à jour de la liste de présomption qualifiée de sécurité 2024," efsa.europa.eu a été élargie en 2023 pour inclure des souches microbiennes supplémentaires, simplifiant les processus d'approbation pour les produits synbiotiques contenant ces organismes. La position évolutive de la FDA sur les produits biothérapeutiques vivants offre des voies plus claires aux entreprises développant des probiotiques de nouvelle génération avec des allégations thérapeutiques renforcées. Les initiatives de l'Association scientifique internationale pour les probiotiques et les prébiotiques favorisent la convergence réglementaire mondiale, réduisant les coûts de conformité pour les entreprises multinationales. Ces cadres bénéficient particulièrement aux petites entreprises qui faisaient auparavant face à des dépenses réglementaires prohibitives. La tendance vers des réglementations fondées sur la science récompense les entreprises investissant dans la recherche clinique, créant des avantages concurrentiels pour les produits étayés par des preuves par rapport aux formulations génériques.

La prévalence croissante des troubles digestifs stimule la croissance du marché à l'échelle mondiale

La prévalence croissante des maladies inflammatoires de l'intestin, du syndrome du côlon irritable et de la dysbiose associée aux antibiotiques élargit le marché des synbiotiques thérapeutiques au-delà des applications de bien-être. Les praticiens médicaux recommandent désormais les synbiotiques comme traitements complémentaires, établissant leur rôle dans la pratique clinique. La population mondiale vieillissante présente des taux plus élevés de troubles digestifs, créant une demande constante de solutions pour la santé intestinale. L'utilisation généralisée des antibiotiques dans les soins de santé et l'agriculture a entraîné une perturbation significative du microbiome, augmentant le besoin de produits restaurateurs. Cette validation clinique a incité les entreprises pharmaceutiques à développer des formulations synbiotiques de qualité pharmaceutique, étendant le marché au-delà des compléments alimentaires traditionnels. L'intégration des synbiotiques dans les protocoles médicaux a créé des opportunités pour la recherche et le développement de formulations ciblées. Les prestataires de soins de santé mènent des essais cliniques pour établir l'efficacité dans le traitement de conditions spécifiques, tandis que les fabricants investissent dans des systèmes d'administration avancés pour améliorer les résultats thérapeutiques. Le corpus croissant de preuves scientifiques soutenant le rôle des synbiotiques dans la gestion de la santé intestinale continue de renforcer leur position dans les applications préventives et thérapeutiques.

La popularité croissante des produits à étiquette propre renforce la demande du marché

L'industrie des synbiotiques connaît des efforts de reformulation accrus en raison de la demande des consommateurs pour la transparence et les ingrédients naturels. Les entreprises suppriment les conservateurs artificiels et les additifs synthétiques de leurs produits pour répondre aux préférences évolutives des consommateurs. Ce changement s'aligne sur le scepticisme croissant des consommateurs envers les aliments transformés et les produits pharmaceutiques, créant d'importantes opportunités de marché pour les alternatives de santé naturelles. Les exigences en matière d'étiquette propre ont accéléré les avancées technologiques dans les méthodes de stabilisation et de conservation, notamment dans les technologies d'encapsulation et de lyophilisation qui préservent l'efficacité des produits sans additifs artificiels. Les consommateurs de la génération Y et de la génération Z, qui démontrent systématiquement de fortes préférences pour la transparence des ingrédients et la durabilité environnementale, sont à l'origine de cette transformation du marché. En réponse à ces demandes changeantes des consommateurs, les entreprises développent des gammes complètes de formulations biologiques et sans OGM, malgré des coûts de production accrus et des défis techniques. Cette évolution du marché a conduit à une segmentation claire entre les produits premium à étiquette propre et les formulations conventionnelles, permettant aux entreprises de mettre en œuvre des stratégies efficaces de différenciation des prix dans leurs portefeuilles de produits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Des coûts de production élevés limitent l'accessibilité dans les marchés sensibles aux prix | -1.2% | Marchés émergents en APAC, en Amérique latine et en Afrique | Moyen terme (2-4 ans) |

| Des réglementations strictes affectent l'approbation des produits et l'entrée sur le marché | -0.8% | Mondial, particulièrement strict dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Le manque de sensibilisation des consommateurs freine la croissance du marché à l'échelle mondiale | -0.6% | Marchés ruraux et en développement à l'échelle mondiale | Moyen terme (2-4 ans) |

| Les défis de stockage et de transport augmentent considérablement la charge opérationnelle | -0.5% | Mondial, avec un impact aigu dans les régions tropicales et éloignées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des coûts de production élevés limitent l'accessibilité dans les marchés sensibles aux prix

La fabrication de synbiotiques nécessite des installations de fermentation spécialisées, une infrastructure de chaîne du froid et des systèmes de contrôle de la qualité, créant des barrières importantes à l'entrée sur le marché. Les installations de fermentation doivent maintenir des contrôles précis de la température, des niveaux de pH et des conditions stériles tout au long du processus de production. Les coûts de production augmentent considérablement pour les formulations multi-souches et les produits encapsulés en raison d'étapes de traitement supplémentaires et de la complexité de fabrication. La complexité découle du maintien de la viabilité des souches, de la prévention de la contamination croisée et de la garantie d'une qualité de produit constante. Les petites entreprises font face à des coûts plus élevés en raison d'économies d'échelle limitées, ce qui crée des désavantages concurrentiels par rapport aux fabricants établis disposant de capacités de production intégrées. Dans les marchés émergents, la sensibilité aux prix restreint l'adoption car les prix premium rendent les produits inabordables pour les consommateurs à revenus moyens. Les prix élevés reflètent les investissements substantiels dans la recherche, le développement et l'infrastructure de fabrication. Bien que les entreprises développent des formulations simplifiées et des méthodes de production alternatives pour réduire les coûts, elles doivent maintenir les normes d'efficacité des produits. Ces normes comprennent la garantie d'une sélection appropriée des souches, de niveaux de dosage optimaux et d'une stabilité tout au long de la durée de conservation du produit.

Le manque de sensibilisation des consommateurs freine la croissance du marché à l'échelle mondiale

La compréhension des synbiotiques par les consommateurs reste limitée malgré le soutien réglementaire croissant, créant des barrières de marché qui contraignent les taux d'adoption dans les segments démographiques clés. Le Plan d'action du Programme national 306 du Département de l'agriculture des États-Unis (2025-2029) reconnaît la nécessité d'une éducation accrue des consommateurs concernant les ingrédients bioactifs et les aliments favorisant la santé, y compris les synbiotiques, pour maximiser leur potentiel dans la lutte contre l'insécurité alimentaire et les carences nutritionnelles. Les agences gouvernementales de santé reconnaissent que la terminologie scientifique complexe et les mécanismes d'action créent des défis de communication qui empêchent les consommateurs de comprendre les avantages des produits et leur utilisation appropriée. L'accent mis par l'Autorité européenne de sécurité des aliments sur des exigences d'étiquetage claires reflète la prise de conscience réglementaire que la confusion des consommateurs concernant les souches probiotiques, les substrats prébiotiques et les effets synergiques limite la pénétration du marché. Le rapport annuel 2024-25 du Département de biotechnologie de l'Inde[2]Département de biotechnologie, Ministère des sciences et de la technologie, Gouvernement de l'Inde, "Rapport annuel 2024-25", www.dbtindia.gov.in met en évidence les initiatives de recherche en cours pour développer des mélanges synbiotiques pour l'obésité et les troubles métaboliques, mais note que des campagnes de sensibilisation du public sont nécessaires pour traduire les avancées scientifiques en adoption par les consommateurs. Le fossé de sensibilisation affecte particulièrement les segments de marché ruraux et en développement, où les limitations de l'infrastructure de soins de santé réduisent l'exposition aux recommandations professionnelles qui stimulent généralement les premiers essais de produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les compléments alimentaires mènent la dynamique d'innovation

Les compléments alimentaires ont capturé 54,66 % de part de marché en 2025 tout en affichant simultanément la croissance la plus rapide à un TCAC de 9,18 % jusqu'en 2031, reflétant les avantages réglementaires qui permettent une formulation plus flexible et un positionnement des allégations de santé par rapport aux applications alimentaires. Le format complément permet des concentrations probiotiques plus élevées et des systèmes d'administration spécialisés difficiles à réaliser dans des matrices alimentaires sans compromettre le goût ou la texture. Les gommes émergent comme un sous-segment à forte croissance, en particulier pour les populations pédiatriques et gériatriques qui préfèrent les formats à mâcher aux pilules traditionnelles. À mesure que la consommation de compléments augmente, la demande de compléments synbiotiques augmente également. Selon les données du Statistisches Bundesamt de 2024, le volume de production de compléments alimentaires en Allemagne était de 237,02 milliers de tonnes en 2024.

Les applications alimentaires et de boissons font face à des contraintes réglementaires qui limitent les allégations de santé et nécessitent des tests de sécurité approfondis pour les nouveaux ingrédients, créant des délais d'approbation plus longs malgré un fort intérêt des consommateurs pour les aliments fonctionnels. Les produits laitiers restent le principal vecteur alimentaire pour les synbiotiques, bien que les alternatives à base de plantes gagnent du terrain à mesure que les entreprises développent des formulations compatibles avec des matrices non laitières. Le segment bénéficie d'exigences réglementaires moins strictes par rapport aux applications humaines, permettant des cycles de développement de produits plus rapides et une entrée sur le marché.

Par application : le renforcement de l'immunité dépasse les utilisations traditionnelles

La santé digestive maintient sa domination avec 44,81 % de part de marché en 2025, reflétant le rôle fondamental de la santé intestinale dans les applications synbiotiques et la compréhension établie des consommateurs des avantages probiotiques pour le bien-être gastro-intestinal. Cependant, le renforcement de l'immunité émerge comme l'application à la croissance la plus rapide à un TCAC de 10,12 %, porté par les priorités de santé post-pandémiques et les preuves scientifiques reliant la diversité du microbiome intestinal à la fonction du système immunitaire.

Les applications de santé mentale représentent une opportunité émergente, avec des recherches explorant l'axe intestin-cerveau et ses implications pour les troubles de l'humeur et la fonction cognitive. Les applications de santé féminine prennent de l'élan, illustrées par le lancement en 2024 par Danone S.A. d'Almimama, un complément synbiotique spécifiquement formulé pour les mères allaitantes afin de réduire l'incidence de la mastite. Les applications de santé métabolique ciblant l'obésité et le diabète se développent à mesure que la recherche démontre le rôle du microbiote intestinal dans le métabolisme du glucose et la gestion du poids.

Par utilisateur final : le segment gériatrique stimule l'accélération de la croissance

Les adultes représentent 60,11 % de part de marché en 2025, reflétant l'attrait général des produits synbiotiques auprès des populations en âge de travailler soucieuses de la santé préventive et de l'optimisation du bien-être. Le segment adulte bénéficie d'un revenu disponible plus élevé et d'une sensibilisation à la santé par rapport aux autres données démographiques, permettant un positionnement de produits premium et des modèles d'achat par abonnement. Cependant, la population gériatrique affiche la croissance la plus rapide à un TCAC de 10,23 %, portée par les défis de santé digestive liés à l'âge et l'augmentation des dépenses de santé pour les interventions préventives.

Les enfants représentent un segment spécialisé mais important, avec des produits nécessitant une formulation soigneuse pour garantir la sécurité et la palatabilité tout en répondant aux exigences réglementaires pour les populations pédiatriques. Le segment bénéficie de la volonté des parents d'investir dans la santé des enfants, bien que les contraintes réglementaires limitent les allégations de santé et nécessitent des tests de sécurité approfondis. Formulations pour nourrissons et options à mâcher pour les enfants plus âgés.

Par canal de distribution : la transformation numérique s'accélère

Les pharmacies et magasins de santé détiennent une part de marché de 34,71 % en 2025, portées par les recommandations des professionnels de santé et la confiance des consommateurs dans les environnements de vente au détail médicaux. Ces canaux offrent de la crédibilité pour les allégations thérapeutiques et permettent aux clients de consulter du personnel qualifié pour des recommandations de produits basées sur des conditions de santé spécifiques. Les magasins de vente au détail en ligne affichent le taux de croissance le plus élevé à un TCAC de 8,79 %, soutenus par la commodité, les prix compétitifs et les informations complètes sur les produits qui aident les consommateurs à prendre des décisions éclairées. La plateforme numérique permet aux fabricants d'établir des relations directes avec les consommateurs, ce que les canaux de vente au détail traditionnels ne peuvent pas offrir.

Les supermarchés et hypermarchés restent des distributeurs importants de produits synbiotiques à base alimentaire, malgré des taux de croissance plus faibles par rapport aux canaux spécialisés, en raison de la concurrence par les prix et de la différenciation limitée des produits. Ces détaillants bénéficient d'un trafic client élevé et d'achats impulsifs, notamment pour les aliments fonctionnels placés à côté des articles d'épicerie ordinaires. Les entreprises de commerce électronique développent des capacités logistiques de chaîne du froid pour assurer la stabilité des produits lors de la livraison, résolvant une barrière technique qui limitait auparavant les ventes en ligne de probiotiques. Dans tous les canaux de distribution, les services d'abonnement gagnent en popularité, offrant des revenus stables aux fabricants tout en offrant de la commodité aux consommateurs qui ont besoin de compléments réguliers.

Analyse géographique

L'Europe détient une part de marché dominante de 31,62 % en 2025, soutenue par des réglementations établies et une forte acceptation des consommateurs. L'Allemagne maintient sa position de premier marché européen, soutenue par son héritage pharmaceutique et l'accent mis par les consommateurs sur les soins de santé préventifs. La démographie vieillissante de la région soutient la demande de produits pour la santé digestive et le soutien immunitaire. Bien que le Brexit ait introduit des défis réglementaires pour les entreprises britanniques, la croissance du marché persiste à mesure que les entreprises s'adaptent aux nouvelles exigences d'approbation et maintiennent les connexions de la chaîne d'approvisionnement européenne.

La région Asie-Pacifique affiche le taux de croissance le plus élevé à un TCAC de 9,41 %, porté par la croissance économique, les améliorations réglementaires et la sensibilisation croissante à la santé. L'Australie et la Corée du Sud renforcent leur base de fabrication nationale pour répondre à la demande locale croissante et réduire la dépendance aux importations. L'Amérique du Nord représente un marché établi avec des structures réglementaires complètes qui soutiennent l'innovation tout en garantissant la sécurité des consommateurs. Les États-Unis sont en tête de la recherche avancée sur les probiotiques, avec des investissements dans la biologie synthétique et la fermentation de précision. Les lignes directrices de la FDA pour les produits biothérapeutiques vivants établissent des normes pour les formulations de qualité pharmaceutique tout en maintenant les protocoles de sécurité.

L'Amérique du Sud, le Moyen-Orient et l'Afrique connaissent une croissance significative de la sensibilisation des consommateurs à la santé intestinale et aux avantages des compléments synbiotiques. Les acteurs du marché introduisent de nouveaux produits par le biais de partenariats, d'expansions et de collaborations stratégiques pour renforcer leur présence sur le marché. Les entreprises investissent dans la recherche et le développement pour créer des formulations synbiotiques innovantes répondant à des besoins de santé spécifiques. En octobre 2023, Clasado Biosciences et Probi AB ont collaboré pour développer deux combinaisons synbiotiques ciblant la santé gastro-intestinale et digestive, démontrant l'engagement de l'industrie à faire progresser les solutions de bien-être digestif.

Paysage concurrentiel

Le marché mondial des produits synbiotiques est fragmenté, offrant des opportunités de croissance tant aux entreprises établies qu'aux nouveaux entrants grâce à l'innovation produit et au positionnement sur le marché. Cette fragmentation permet aux entreprises de capturer des parts de marché grâce à des stratégies différenciées et des approches ciblées vers des segments de consommateurs spécifiques.

Les acteurs majeurs tirent parti de l'intégration verticale pour assurer le contrôle de la qualité et l'efficacité des coûts, tandis que les petites entreprises se concentrent sur des applications de niche et des canaux de vente directe aux consommateurs. Des technologies avancées telles que la fermentation de précision, les techniques d'encapsulation et les systèmes de nutrition personnalisée redéfinissent le paysage concurrentiel. Ces avancées stimulent la création de produits différenciés et aident les entreprises à établir une position plus solide sur le marché.

Les entreprises adoptent des modèles commerciaux basés sur des plateformes pour élargir leurs capacités scientifiques dans les catégories de produits et les régions. Ce changement stratégique permet une portée de marché plus large et des capacités de développement de produits améliorées. Les nouveaux entrants sur le marché, tels que Wonder Veggies, développent de nouvelles catégories de produits en intégrant des probiotiques dans des produits frais, offrant des alternatives aux formats traditionnels de compléments et de produits laitiers.

Leaders du secteur des produits synbiotiques

Yakult Honsha Co., Ltd.

Danone S.A.

Probiotical S.p.A.

United Natural Foods, Inc.

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Lallemand Health Solutions et FrieslandCampina Ingredients ont élargi leur collaboration pour développer Natural PRO-Digest, un produit synbiotique. Cette formulation combine le prébiotique Biotis GOS-OP High Purity de FrieslandCampina avec le probiotique B. lactis Lafti B94 de Lallemand Health Solutions pour améliorer le confort digestif.

- Mars 2025 : TopGum Industries a lancé Gummiotics, un complément synbiotique en gommes qui combine des probiotiques et des postbiotiques dans une matrice de fibres prébiotiques brevetée en attente. Les gommes sans sucre offrent des avantages pour la santé intestinale en une seule portion et sont disponibles en saveurs naturelles d'orange et de fraise avec les couleurs correspondantes.

- Mai 2024 : Clasado Biosciences a annoncé Saya Suka, une gamme d'eau synbiotique. La boisson fonctionnelle combine le prébiotique Bimuno GOS de Clasado avec la souche probiotique Weizmannia Coagulans GX-1 de Probi AB.

- Mai 2024 : DSM-Firmenich, une entreprise de nutrition, de santé et de beauté, et Lallemand Health Solutions, un fabricant de probiotiques, ont formé un partenariat pour développer des solutions synbiotiques pour la nutrition de la petite enfance. La collaboration combine les oligosaccharides du lait humain (HMO) de DSM-Firmenich avec les probiotiques de Lallemand Health Solutions pour créer des produits soutenant la santé et le développement des nourrissons.

Portée du rapport sur le marché mondial des produits synbiotiques

Les produits synbiotiques sont une combinaison bénéfique de prébiotiques et de probiotiques. Ces produits sont reconnus pour fournir un environnement favorable aux bonnes bactéries, résultant en une bonne santé intestinale.

Le marché mondial des produits synbiotiques est segmenté par type de produit et par géographie. Par type de produit, le marché est segmenté en alimentation et boissons, compléments alimentaires, alimentation animale et autres. Le segment alimentation et boissons est ensuite subdivisé en produits laitiers, boissons, aliments pour nourrissons et autres. De plus, par canal de distribution en pharmacies/magasins de santé, supermarchés/hypermarchés, magasins de proximité, magasins de vente au détail en ligne et autres. Le marché est également segmenté géographiquement en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Alimentation et boissons | Produits laitiers |

| Boissons | |

| Aliments pour nourrissons | |

| Autres | |

| Compléments alimentaires | Gélules |

| Comprimés | |

| Poudres | |

| Gommes | |

| Autres | |

| Alimentation animale | |

| Autres |

| Santé digestive |

| Renforcement de l'immunité |

| Autres applications |

| Adultes |

| Enfants |

| Population gériatrique |

| Pharmacies/Magasins de santé |

| Supermarchés/Hypermarchés |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Alimentation et boissons | Produits laitiers |

| Boissons | ||

| Aliments pour nourrissons | ||

| Autres | ||

| Compléments alimentaires | Gélules | |

| Comprimés | ||

| Poudres | ||

| Gommes | ||

| Autres | ||

| Alimentation animale | ||

| Autres | ||

| Par application | Santé digestive | |

| Renforcement de l'immunité | ||

| Autres applications | ||

| Par utilisateur final | Adultes | |

| Enfants | ||

| Population gériatrique | ||

| Par canal de distribution | Pharmacies/Magasins de santé | |

| Supermarchés/Hypermarchés | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des synbiotiques ?

Le marché mondial s'élève à 2,21 milliards USD en 2026 et devrait atteindre 3,35 milliards USD d'ici 2031.

Quel segment de produit domine le marché des synbiotiques ?

Les compléments alimentaires ont dominé avec une part de revenus de 54,66 % en 2025 et continuent de se développer à un TCAC de 9,18 %.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les réformes politiques en Chine et en Inde, la hausse du revenu disponible et les nouvelles capacités de fabrication locales propulsent un TCAC régional de 9,41 %.

Quel canal de distribution connaît la croissance la plus rapide ?

Les plateformes de vente au détail en ligne se développent à un TCAC de 8,79 % en raison de la commodité, des informations détaillées sur les produits et de la popularité des modèles d'abonnement.

Dernière mise à jour de la page le: