Taille et Part du Marché des Compléments Alimentaires Probiotiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.98 Milliards de dollars |

| Taille du Marché (2031) | 24.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Compléments Alimentaires Probiotiques par Mordor Intelligence

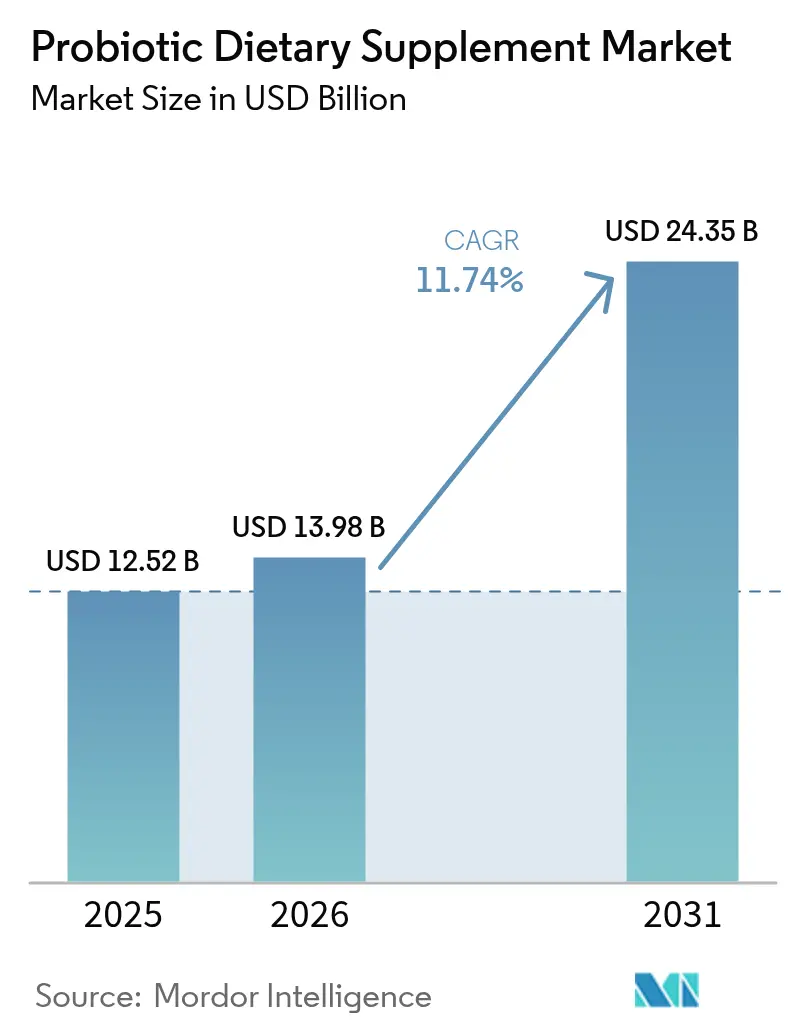

La taille du Marché des Compléments Alimentaires Probiotiques est projetée à 12,52 milliards USD en 2025, 13,98 milliards USD en 2026, et devrait atteindre 24,35 milliards USD d'ici 2031, avec une croissance à un CAGR de 11,74 % de 2026 à 2031. La demande croissante est principalement portée par des consommateurs qui perçoivent de plus en plus le soutien quotidien du microbiome comme une mesure de santé préventive essentielle. Ce changement positionne les probiotiques comme une alternative viable aux produits pharmaceutiques, notamment pour améliorer la santé digestive et immunitaire. Cependant, les variations réglementaires entre les différentes régions, tout en contribuant à des coûts opérationnels plus élevés, créent également des avantages concurrentiels pour les entreprises qui excellent dans la navigation des exigences de conformité locales. De plus, les avancées dans les technologies d'encapsulation, notamment le développement de formats sporulants, permettent aux marques de proposer des produits à prix premium qui étaient auparavant inaccessibles avec les formats de gélules conventionnels. Par ailleurs, l'adoption de stratégies de personnalisation basées sur les données renforce la fidélité des clients. En combinant les tests de microbiome à domicile avec des recharges par abonnement qui ajustent dynamiquement les compositions des formules en temps réel, les entreprises offrent des solutions sur mesure qui répondent aux besoins individuels des consommateurs.

Points Clés du Rapport

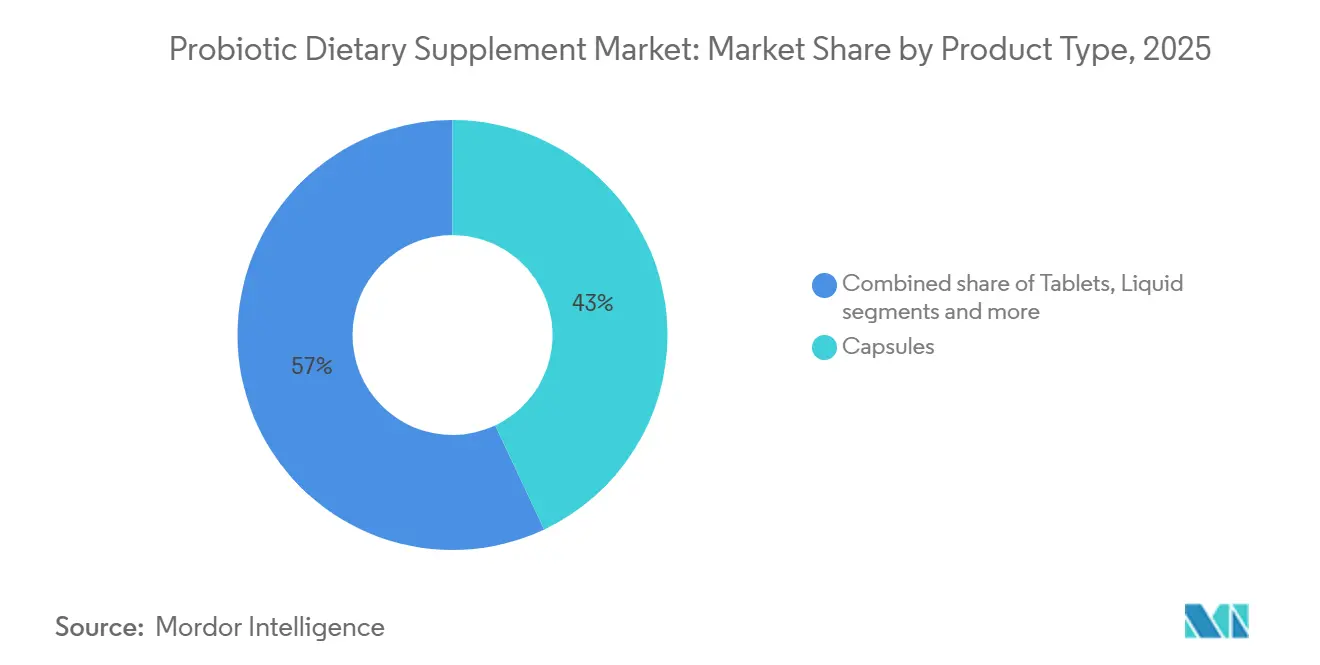

- Par type de produit, les gélules ont dominé avec 42,98 % du chiffre d'affaires 2025 dans la part du marché des compléments alimentaires probiotiques, tandis que les gommes et bonbons à mâcher progressent à un CAGR de 13,18 % jusqu'en 2031.

- Par groupe de consommateurs, les femmes représentaient 41,85 % de la consommation en 2025 ; le segment des enfants devrait croître à 12,05 % jusqu'en 2031.

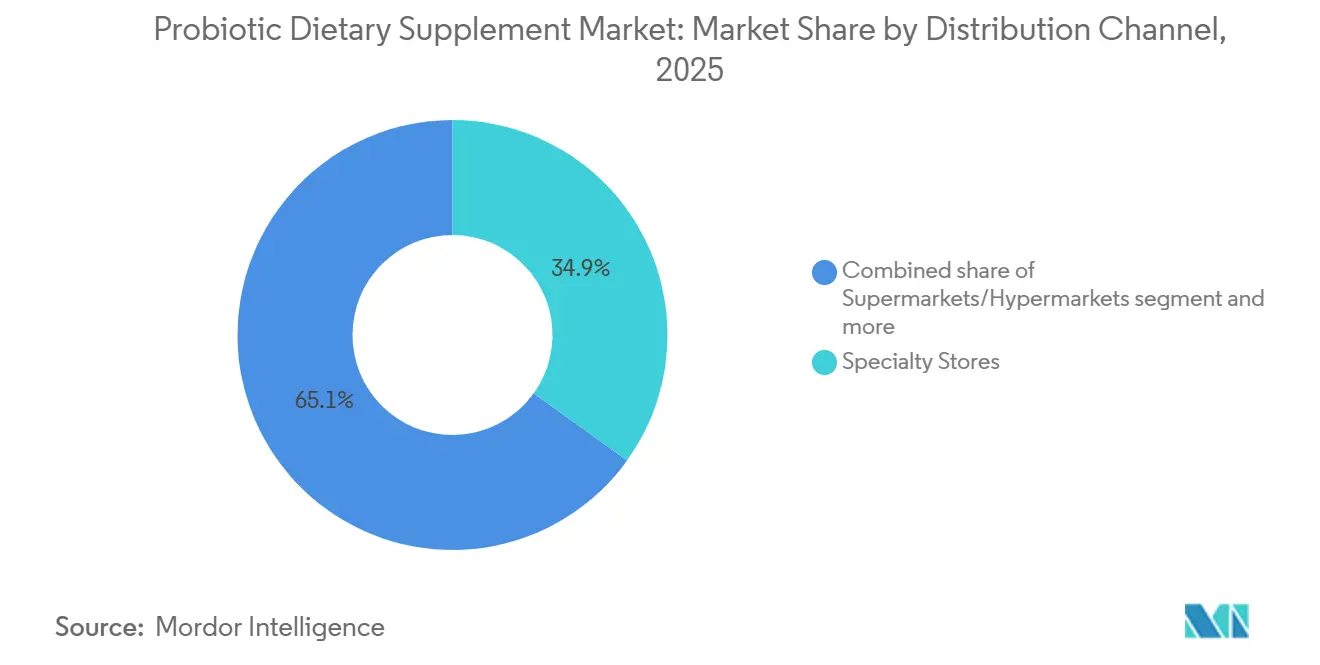

- Par canal de distribution, les magasins spécialisés ont capté 34,92 % des ventes en 2025, tandis que les canaux en ligne sont en voie d'atteindre un CAGR de 13,29 % d'ici 2031.

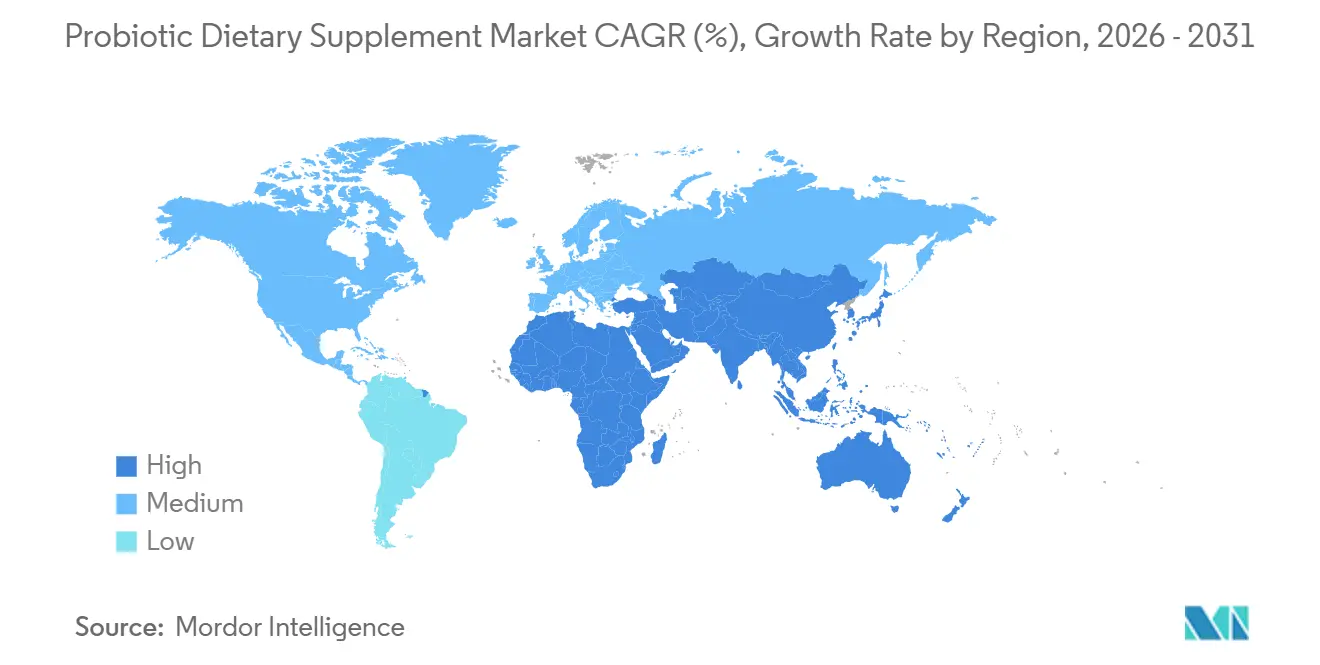

- Par géographie, l'Amérique du Nord a conservé 37,22 % du chiffre d'affaires mondial en 2025 ; l'Asie-Pacifique devrait enregistrer un CAGR de 11,82 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Compléments Alimentaires Probiotiques

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Prévalence croissante des troubles digestifs chez les populations vieillissantes | +2.3% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les marchés d'Asie-Pacifique vieillissants (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Sensibilisation accrue des consommateurs aux liens entre l'axe intestin-cerveau et l'immunité | +2.1% | Mondial, particulièrement en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Demande de supports probiotiques à étiquette propre et d'origine végétale | +1.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| La recherche et développement en encapsulation et en souches sporulantes améliore la survie | +2.0% | Mondial, porté par les centres de R et D en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Les tests de microbiome personnalisés stimulent les packs probiotiques sur mesure | +1.6% | Amérique du Nord, Europe occidentale, centres urbains aisés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation de l'utilisation des antibiotiques et sensibilisation à la récupération post-antibiotique | +1.9% | Mondial, avec une impulsion réglementaire en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles digestifs chez les populations vieillissantes

Le vieillissement de la population mondiale influence considérablement la demande de probiotiques, notamment en raison de la prévalence des troubles digestifs chroniques chez les personnes âgées. Selon la Banque mondiale, 10 % de la population mondiale en 2024 est composée de personnes âgées de 65 ans et plus, soulignant un changement démographique substantiel[1]Source : Banque mondiale, "Population âgée de 65 ans et plus", worldbank.org. Aux États-Unis, les plans Medicare Advantage ont introduit une couverture pour des formulations probiotiques spécifiques en 2024 dans le cadre des codes de gestion des soins chroniques. Cette évolution souligne la reconnaissance institutionnelle croissante des probiotiques comme alternatives rentables et viables aux traitements conventionnels, tels que les inhibiteurs de la pompe à protons et les immunosuppresseurs, pour la gestion des maladies chroniques. De plus, le processus de vieillissement est associé à une diminution pouvant atteindre 60 % des niveaux naturels de Bifidobacterium, entraînant une dépendance à long terme à la supplémentation probiotique externe pour maintenir la santé intestinale. Cette dépendance structurelle persiste tout au long des dernières étapes de la vie, stimulant davantage la demande de solutions probiotiques adaptées. En réponse, les fabricants européens innovent avec des formulations probiotiques ciblées, telles que Bifidobacterium longum et Lactobacillus rhamnosus GG. Ces mélanges sont spécifiquement conçus pour traiter les problèmes digestifs courants liés à l'âge, notamment la constipation et l'inflammation de bas grade, répondant ainsi aux besoins spécifiques de la population vieillissante.

Sensibilisation accrue des consommateurs aux liens entre l'axe intestin-cerveau et l'immunité

Initialement considéré comme un sujet académique de niche, l'axe intestin-cerveau est désormais devenu un aspect important du discours dominant sur la santé, avec des implications commerciales significatives. Une méta-analyse de 2024 publiée dans Nature Microbiology a révélé que la supplémentation en Lactobacillus helveticus et Bifidobacterium longum a conduit à une réduction des niveaux de cortisol et à une amélioration des scores de l'Échelle Hospitalière d'Anxiété et de Dépression chez des adultes présentant une anxiété subclinique. Ce corpus croissant de preuves incite les formulateurs à repositionner les probiotiques comme contributeurs essentiels au bien-être mental, élargissant leur rôle au-delà des bénéfices traditionnels pour la santé digestive. Renforçant encore cette dynamique, les Instituts Nationaux de la Santé des États-Unis ont alloué 87 millions USD en 2025 à la recherche axée sur l'axe intestin-cerveau. Ce financement comprend des essais cliniques étudiant le potentiel des interventions probiotiques dans la gestion de conditions telles que la maladie de Parkinson et les troubles du spectre autistique, offrant ainsi une validation réglementaire à des affirmations qui étaient auparavant limitées aux récits marketing des aliments fonctionnels.

Demande de supports probiotiques à étiquette propre et d'origine végétale

Les exigences d'étiquette propre orientent le secteur à l'écart des gélules en gélatine et des excipients synthétiques, vers des matrices d'origine végétale répondant aux préférences véganes et sans allergènes. En 2024, Capsugel a introduit EMBO Caps, un système à libération retardée à base de tapioca, qui a rapidement capté 12 % du marché européen des gélules en seulement 18 mois. Ce succès était largement dû à l'élimination du dioxyde de titane et de la carraghénane, tous deux signalés par l'ANSES française comme perturbateurs endocriniens potentiels. Les formats de gommes, autrefois mis de côté en raison de la dégradation des souches induite par la chaleur, font leur retour. Grâce à la microencapsulation dans des matrices d'alginate et de pectine, ces gommes affichent désormais une viabilité préservée avec une durée de conservation de 24 mois. De plus, les supports d'origine végétale ouvrent la voie à la fortification probiotique dans les yaourts non laitiers et les boissons fermentées. Cette tendance prend de l'ampleur en Amérique du Nord, où les bases de lait d'avoine et de lait de coco remplacent de plus en plus les produits laitiers traditionnels. Sur le plan réglementaire, les exigences d'étiquetage du Pacte Vert européen de 2025 font des vagues. En imposant la divulgation des ingrédients d'origine animale, ces réglementations désavantagent les gélules en gélatine, notamment auprès des consommateurs soucieux de durabilité.

La recherche et développement en encapsulation et en souches sporulantes améliore la survie

Les souches de Bacillus sporulantes, telles que Bacillus coagulans, Bacillus subtilis et Bacillus clausii, remplacent de plus en plus Lactobacillus et Bifidobacterium dans les formats stables à température ambiante. Leurs structures d'endospores leur permettent de résister à l'acide gastrique, aux sels biliaires et à la chaleur de fabrication sans nécessiter de réfrigération. Par exemple, Bacillus coagulans MTCC 5856 conserve sa viabilité pendant 90 jours à 40 °C, une capacité que Lactobacillus acidophilus ne présente pas dans les mêmes conditions. Cette résistance thermique est cruciale pour la distribution dans les régions tropicales, telles que l'Inde, l'Asie du Sud-Est et l'Afrique subsaharienne, où l'infrastructure de chaîne du froid est souvent peu fiable. Parallèlement, les technologies de microencapsulation, notamment la stratification alginate-chitosane et les nanoparticules à base de lipides, améliorent la fonctionnalité des souches non sporulantes. Le dépôt de brevet de DSM en 2025 (US20250123456) a introduit un système d'encapsulation à triple couche utilisant de l'isolat de protéines de lactosérum, de l'amidon résistant et de l'hydroxypropylméthylcellulose, atteignant un taux de survie gastrique de 78 % pour Lactobacillus rhamnosus, soit trois fois plus élevé que les témoins non enrobés. Ces avancées stimulent une tarification premium : les produits multi-souches encapsulés sont proposés à 0,45-0,60 USD par dose journalière, contre 0,15-0,25 USD pour les gélules standard. Cette stratégie de tarification augmente les marges brutes pour les fabricants investissant dans des technologies avancées telles que la pulvérisation-séchage et l'enrobage en lit fluidisé.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique |

|---|---|---|

| Définitions réglementaires mondiales fragmentées et incohérentes | -1.4% | Mondial, impactant particulièrement le commerce transfrontalier entre l'Amérique du Nord, l'UE et l'Asie-Pacifique |

| Perte de stabilité et de puissance sur les longues chaînes d'approvisionnement | -1.2% | Mondial, aigu dans les marchés tropicaux et en développement avec une infrastructure de chaîne du froid faible |

| Surveillance du transfert de gènes et de la résistance aux antimicrobiens dans l'UE et en ANZ | -0.9% | Europe, Australie, Nouvelle-Zélande, avec des répercussions sur les fabricants dépendants des exportations |

| Goulots d'étranglement de la capacité de lyophilisation gonflant les coûts de fabrication | -1.1% | Amérique du Nord, Europe, contraignant les lancements de nouveaux produits et la fabrication sous contrat |

| Source: Mordor Intelligence | ||

Définitions réglementaires mondiales fragmentées et incohérentes

Les fabricants de taille moyenne font face à des défis accrus lorsqu'ils pénètrent plusieurs marchés en raison des divergences réglementaires. Aux États-Unis, la Food and Drug Administration (FDA) classe les probiotiques comme compléments alimentaires, conformément à la loi sur la santé et l'éducation en matière de compléments alimentaires. Cette classification n'impose que des notifications de Nouvel Ingrédient Alimentaire pour les nouvelles souches. De plus, la FDA autorise les allégations de structure-fonction sans exiger de preuve préalable d'efficacité. À l'inverse, en Europe, l'Autorité Européenne de Sécurité des Aliments (EFSA) adopte une approche plus stricte. Sa liste de Présomption Qualifiée d'Innocuité (QPS) omet la plupart des espèces de Bacillus. De plus, l'EFSA exige des dossiers de sécurité complets au niveau de la souche pour toute allégation de santé. Ce processus rigoureux peut coûter aux fabricants entre 150 000 et 300 000 EUR par souche et s'étend sur 18 à 36 mois. En ce qui concerne l'Asie, les normes révisées de sécurité alimentaire de la Chine pour les probiotiques en 2024 sont restrictives. Elles ne reconnaissent que 9 espèces de Lactobacillus et 3 espèces de Bifidobacterium dans les aliments conventionnels. Cette limitation nécessite une reformulation pour les produits déjà approuvés dans d'autres régions. Pendant ce temps, en Inde, l'Autorité de Sécurité et de Normes Alimentaires distingue les nutraceutiques des aliments fonctionnels, nécessitant des approbations séparées et créant ainsi des voies de conformité doubles. Cette fragmentation réglementaire prolonge non seulement le délai de mise sur le marché, mais augmente également les dépenses juridiques.

Perte de stabilité et de puissance sur les longues chaînes d'approvisionnement

La viabilité des probiotiques diminue significativement lorsqu'ils sont stockés dans des conditions sous-optimales. Pour les souches non sporulantes, une augmentation de seulement 10 °C au-dessus de la température de stockage optimale de 4 °C peut presque doubler le taux auquel ces probiotiques perdent leur efficacité. Les défaillances de la chaîne du froid sont un problème persistant dans les marchés émergents, compliquant davantage la situation. De plus, lors du transport en zone tropicale, l'infiltration d'humidité accélère le processus de dégradation. Par exemple, lorsque les niveaux d'humidité dépassent 60 %, la viabilité de Lactobacillus peut diminuer jusqu'à 40 % en 30 jours, même lorsqu'il est stocké dans un emballage blister conçu pour offrir une protection. Pour faire face à ces pertes anticipées, les fabricants ont adopté une stratégie de sur-formulation, ajoutant 20 à 50 % d'UFC supplémentaires à leurs produits. Bien que cette approche aide à atténuer l'impact de la dégradation, elle augmente également les coûts des matières premières de 0,08 à 0,15 USD par unité. De plus, cette pratique soulève des préoccupations quant à l'exactitude des étiquettes des produits, notamment dans le cadre des réglementations de la FDA et de l'EFSA. Bien que les souches sporulantes et les formats lyophilisés offrent un certain niveau d'atténuation, ils ne résolvent pas complètement le problème.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Gommes Remodèlent l'Économie de la Distribution

Les gommes et bonbons à mâcher devraient connaître une croissance significative, progressant à un CAGR solide de 13,18 % jusqu'en 2031, dépassant le taux de croissance moyen du marché des compléments alimentaires probiotiques. Les gélules, qui représentaient 42,98 % du chiffre d'affaires en 2025, connaissent désormais une croissance plus lente. Ce déclin est principalement dû à un changement dans les préférences des consommateurs, notamment chez les jeunes adultes, qui privilégient les formats pratiques sans eau ressemblant à des confiseries. Un exemple phare d'innovation dans cet espace est la gomme à la pectine Olly-Chr. Hansen, qui maintient une viabilité impressionnante de 94 % d'UFC à température ambiante et est proposée à deux fois le coût d'une gélule standard. Les comprimés continuent de prospérer dans les milieux hospitaliers grâce à leur capacité à fournir un dosage précis, tandis que les formats liquides répondent aux besoins des utilisateurs pédiatriques et gériatriques. Cependant, les liquides présentent un inconvénient majeur avec leur durée de conservation réfrigérée limitée à 60 jours. Sur le marché européen, les approbations d'allégations favorisent encore principalement les gélules, créant des défis supplémentaires pour les nouveaux formats, qui doivent supporter des coûts d'essai plus élevés pour obtenir des allégations de bénéfices approuvées par l'EFSA.

La scalabilité des gommes élargit leur présence dans divers canaux de distribution. Les épiceries de proximité et les supermarchés stockent de plus en plus de bonbons probiotiques aux côtés des vitamines traditionnelles, contribuant à des paniers plus importants pour les consommateurs. Le positionnement premium de ces produits est soutenu par des avancées technologiques telles que la microencapsulation, qui améliore la survie des probiotiques et permet aux marques d'afficher les comptes d'UFC à l'expiration plutôt qu'au moment de la fabrication. De plus, les poudres sporulantes conditionnées en sachets individuels gagnent en popularité auprès des consommateurs adeptes de plein air qui n'ont pas accès à la réfrigération, ouvrant ainsi de nouvelles opportunités dans les marchés émergents. Ces innovations stimulent collectivement des prix de vente moyens plus élevés, contribuant à la croissance du marché des compléments alimentaires probiotiques dans les segments grand public et premium.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Groupe de Consommateurs : L'Accent sur l'Immunité des Enfants Accélère l'Adoption

En 2025, les femmes représentaient 41,85 % de la consommation, un chiffre soutenu par des preuves cliniques solides démontrant l'efficacité de Lactobacillus crispatus dans la réduction des infections urinaires récurrentes. Les formulations prénatales qui intègrent le fer aux probiotiques sont spécifiquement conçues pour répondre aux besoins nutritionnels et de santé des 6 millions de grossesses survenant annuellement aux États-Unis. Bien que les hommes affichent actuellement un engagement plus faible, les recherches préliminaires sur le rôle du microbiome dans la régulation de la testostérone indiquent des opportunités potentielles pour un positionnement futur sur le marché. Pendant ce temps, les produits ciblant les enfants devraient atteindre un taux de croissance annuel composé (CAGR) de 12,05 %, stimulé de manière significative par les programmes scolaires d'Asie-Pacifique qui distribuent des sachets de Lactobacillus rhamnosus GG, dont l'efficacité pour réduire l'incidence des infections respiratoires a été prouvée.

Les unités de gestion des stocks (SKU) pédiatriques se différencient par des caractéristiques telles que le masquage du goût et les supports sans allergènes, répondant aux besoins spécifiques des enfants. Les autorités réglementaires accordent une priorité croissante aux évaluations de sécurité au niveau de la souche, notamment pour les produits destinés aux enfants de moins de 2 ans. En 2025, la Corée du Sud a accordé l'approbation pour l'utilisation de Bifidobacterium breve M-16V chez les nourrissons prématurés, marquant une étape importante dans le segment des probiotiques pédiatriques. Les parents démontrant une forte volonté de payer des prix premium pour des produits qui renforcent l'immunité, la part de marché des compléments alimentaires probiotiques adaptés aux enfants devrait croître à un rythme plus rapide que l'ensemble du secteur des compléments alimentaires probiotiques, contribuant à une augmentation notable du chiffre d'affaires du segment.

Par Canal de Distribution : Les Abonnements en Ligne Capturent la Valeur à Vie

En 2025, les magasins spécialisés représentaient 34,92 % du chiffre d'affaires, portés par leur personnel formé qui vend efficacement des mélanges multi-souches, atteignant des montants de transaction 30 % plus élevés. Parallèlement, les canaux en ligne devraient croître à un CAGR de 13,29 %, avec des marques comme Seed convertissant avec succès les visiteurs occasionnels en abonnés, maintenant une rétention moyenne impressionnante de 18 mois. Cette croissance rapide des ventes en ligne est principalement alimentée par la pénétration croissante d'internet à l'échelle mondiale. Selon l'Union Internationale des Télécommunications, 74 % de la population mondiale avait accès à internet en 2025, contre 71 % l'année précédente[2]Source : Union Internationale des Télécommunications, "Chiffre Clé", itu.int. De plus, la logistique directe aux consommateurs permet des ajustements de formule en temps réel basés sur des tests de microbiome, offrant un avantage distinct par rapport à la vente au détail physique. Bien qu'Amazon soit en tête en volume, ses pressions sur les marges ont encouragé de nombreuses marques à rediriger les acheteurs réguliers vers leurs propres sites web, où la valeur à vie dépasse 400 USD.

Les épiceries restent essentielles pour les acheteurs impulsifs et les consommateurs sensibles aux prix, notamment à mesure que les probiotiques passent des rayons de pharmacie aux allées des aliments fonctionnels, désormais positionnés aux côtés du kombucha. Les pharmacies, reconnues pour leur crédibilité thérapeutique, continueront de jouer un rôle clé dans le soutien des SKU à haute puissance nécessitant les conseils d'un pharmacien. Les supermarchés et hypermarchés allouent de plus en plus d'espace en rayon aux compléments alimentaires. En 2024, les États-Unis comptaient 45 575 supermarchés, incluant les supermarchés conventionnels, les épiceries à assortiment limité, les superstores, les entrepôts alimentaires et les commissariats militaires, selon l'Association de l'Industrie Alimentaire[3]Source : L'Association de l'Industrie Alimentaire, "Faits sur l'Industrie Alimentaire", fmi.org. De plus, les entreprises de vente directe comme Amway s'étendent dans les zones rurales d'Asie et d'Amérique du Sud, offrant une protection des ventes lorsque le commerce électronique fait face à des défis logistiques. Cette diversification des canaux élargit non seulement l'accès, mais soutient également la croissance régulière du marché des compléments alimentaires probiotiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

En 2025, l'Amérique du Nord a contribué à hauteur de 37,22 % du chiffre d'affaires total, soit 3,95 milliards USD. Cette croissance a été principalement portée par les remboursements Medicare Advantage et l'adoption de packs de démarrage à la sortie de l'hôpital, qui ont facilité une utilisation accrue. De plus, le Canada a approuvé 18 nouvelles allégations en 2025, axées sur la cognition et le métabolisme, élargissant ainsi la gamme d'applications des probiotiques dans la région. Bien que 70 % des adultes américains soient déjà familiers avec les bienfaits des probiotiques pour la santé intestinale, le marché continue de croître grâce aux avancées en matière de personnalisation et au développement de biothérapeutiques vivants de qualité pharmaceutique, qui répondent aux demandes évolutives des consommateurs.

La région Asie-Pacifique devrait atteindre un CAGR robuste de 11,82 %. La Chine a pris des mesures significatives pour améliorer son marché en élargissant la liste des espèces probiotiques approuvées et en réduisant le délai d'approbation des importations à seulement 12 mois, rationalisant ainsi le processus réglementaire. En Inde, les directives de 2025 ont établi un seuil minimum de 1 milliard d'UFC, s'alignant sur les normes mondiales et encourageant les entreprises multinationales à s'engager dans des initiatives de co-fabrication locale. Le Japon reste un acteur dominant dans la région, avec une vente journalière impressionnante de 40 millions de bouteilles Yakult, témoignant d'une forte demande des consommateurs. Pendant ce temps, la Corée du Sud pilote des packs d'abonnement innovants pilotés par l'IA, intégrés aux données de dépistage de santé nationale, offrant une approche personnalisée de la consommation de probiotiques.

L'Europe navigue dans un paysage complexe, équilibrant des réglementations EFSA strictes avec une base de consommateurs démontrant une forte volonté de payer pour des produits premium. Cet environnement a permis aux acteurs établis disposant de dossiers historiques de maintenir leur domination sur le marché. En Allemagne, les pharmacies constituent un canal de distribution essentiel, représentant une part significative des ventes à des prix premium. L'accent mis par la France sur les produits à étiquette propre a stimulé la popularité des gélules en tapioca, reflétant un changement dans les préférences des consommateurs. Après le Brexit, le Royaume-Uni explore l'adoption de voies réglementaires de style FDA, ce qui pourrait accélérer le processus d'approbation pour les nouveaux entrants et favoriser l'innovation. En Amérique du Sud, le Brésil émerge comme le marché à la croissance la plus rapide, soutenu par l'approbation par l'ANVISA des allégations de gestion du poids, ce qui a stimulé l'expansion du marché. Bien que le Moyen-Orient et l'Afrique soient actuellement en retard par rapport aux autres régions, les États du Golfe et l'Afrique du Sud montrent un potentiel de croissance, portés par la hausse des revenus et la mise en œuvre de programmes de soins préventifs, signalant des perspectives prometteuses pour l'avenir.

Paysage réglementaire

La réglementation des compléments alimentaires probiotiques reste fragmentée sur les principaux marchés, affectant les souches autorisées, les unités d'étiquetage et les voies de revendication. Aux États-Unis, les probiotiques sont généralement commercialisés dans le cadre du Dietary Supplement Health and Education Act, avec des notifications de nouveaux ingrédients alimentaires (New Dietary Ingredient) pour les souches inédites, et la FDA a continué d'affiner les limites de ce qui constitue un ingrédient de complément alimentaire lors d'une réunion publique en mars 2026 (ODSP ; Docket FDA-2026-N-2047) portant sur les technologies émergentes et les microbiens. En septembre 2025, la FDA a publié un projet de directive acceptant les unités formant colonies (UFC) comme unité de mesure pour les probiotiques sur les panneaux Supplement Facts, alignant davantage la pratique d'étiquetage sur la manière dont la puissance est communiquée dans cette catégorie.

En Europe, les probiotiques restent principalement régis par le cadre des compléments alimentaires (directive 2002/46/CE, telle que consolidée par les mises à jour jusqu'en 2025) et par les pratiques d'évaluation de l'EFSA en matière de sécurité et d'allégations, y compris l'approche de la présomption qualifiée de sécurité (Qualified Presumption of Safety, QPS), qui s'est révélée plus restrictive pour de nombreuses espèces de Bacillus et alourdit les exigences documentaires pour un positionnement spécifique par souche. Au niveau de l'établissement des normes mondiales, le Codex Alimentarius (FAO/OMS) a prolongé en novembre 2024 le calendrier d'élaboration de lignes directrices harmonisées sur les probiotiques pour les aliments et compléments jusqu'en 2026, maintenant l'alignement transfrontalier sur les définitions, l'étiquetage et les allégations comme une variable de conformité continue pour les marques multinationales.

Paysage Concurrentiel

Le marché des compléments alimentaires probiotiques présente une fragmentation modérée, caractérisée par la présence d'un large éventail d'acteurs. Ceux-ci comprennent des géants pharmaceutiques multinationaux, des fabricants spécialisés de probiotiques et des entreprises de biotechnologie émergentes, chacun employant des stratégies uniques pour établir et renforcer leur présence sur le marché. Les multinationales capitalisent sur leurs vastes réseaux de distribution, leurs ressources financières substantielles et leur forte notoriété de marque pour maintenir un avantage concurrentiel. Les principales entreprises opérant sur ce marché comprennent Church and Dwight Co., Inc., Reckitt Benckiser Group PLC, Nestlé S.A., BioGaia AB et Yakult Honsha Co., Ltd.

Les acteurs leaders dominent le marché en tirant parti de leur portée mondiale et en réalisant des économies d'échelle, ce qui leur permet de répondre à une base de consommateurs diverse et étendue. Leurs initiatives stratégiques impliquent souvent la formation de partenariats, la poursuite d'acquisitions et l'engagement dans des collaborations pour élargir leurs offres de produits et renforcer leur position sur le marché. De plus, ces entreprises allouent des investissements significatifs aux activités de recherche et développement, en se concentrant sur la création de souches probiotiques avancées et de formulations innovantes. Ces développements sont conçus pour répondre à des préoccupations de santé spécifiques, telles que l'amélioration de la santé digestive, le renforcement de l'immunité et le soutien du bien-être mental. En priorisant l'innovation et en s'alignant sur les préférences évolutives des consommateurs, ces leaders du marché maintiennent leur domination et continuent de stimuler la croissance.

À l'inverse, les acteurs plus petits et les entreprises de biotechnologie émergentes adoptent une approche plus ciblée et spécialisée. Ils se concentrent sur les innovations spécifiques aux souches et les applications thérapeutiques, ciblant souvent des probiotiques adaptés à des conditions de santé particulières ou à des groupes démographiques spécifiques, tels que les nourrissons, les personnes âgées ou les athlètes. En répondant aux besoins non satisfaits et en offrant des solutions personnalisées, ces entreprises se créent des niches distinctes au sein du marché. De plus, ces entreprises s'appuient fortement sur les canaux de vente directe aux consommateurs et les stratégies de marketing numérique pour se connecter efficacement avec leur public cible. Cette interaction dynamique entre les grands acteurs établis et les petites entreprises innovantes contribue à la fragmentation modérée observée sur le marché des compléments alimentaires probiotiques.

Leaders du Secteur des Compléments Alimentaires Probiotiques

Reckitt Benckiser Group PLC

Nestlé S.A.

Yakult Honsha Co., Ltd.

BioGaia AB

Church and Dwight Co., Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'innovation en matière de produits et d'ingrédients crée de la marge de manœuvre dans les formats et les domaines d'allégations où la stabilité des cultures vivantes et la complexité réglementaire ont historiquement limité l'échelle. Le mouvement vers les postbiotiques et des préparations microbiennes plus stables se traduit par des actions des fournisseurs et des marques, notamment le lancement en mai 2026 par Probi d'une version postbiotique de Lacticaseibacillus rhamnosus 271 (Rham271h), qui vise des applications où la résistance à la chaleur et la durée de conservation importent au-delà des contraintes traditionnelles des probiotiques vivants. La stabilisation des souches pour les candidats sensibles de nouvelle génération se retrouve également dans le positionnement commercial des compléments, comme l'illustre l'introduction par Designs for Health d'Akkermansia Pro GLP-1 Probiotic en juin 2026, utilisant un traitement sans oxygène pour soutenir la viabilité et élargir les segments premium adjacents liés à la santé métabolique dans le rayon des compléments.

L'activité concurrentielle met également en évidence des opportunités liées aux systèmes de délivrance propriétaires et aux plateformes de microbiome plus larges, à travers les zones géographiques et les canaux. L'acquisition en janvier 2026 par Metagenics de la société britannique Symprove renforce l'accès à une technologie de délivrance liquide multi-souches et à un modèle direct au consommateur basé sur l'abonnement, favorisant une différenciation au-delà du simple comptage des UFC. Sur le plan réglementaire et de l'accès au marché, l'obtention en juillet 2026 par Morinaga Milk Industry du statut GRAS auto-affirmé aux États-Unis pour son ingrédient postbiotique LAC-Living+ élargit les choix de formats possibles, notamment les gummies et les barres, et peut contribuer à accélérer les extensions de gamme là où la manipulation des cultures vivantes constitue un frein. Dans l'ensemble, ces actions soutiennent des opportunités dans (i) les formats axés sur la stabilité pour la vente en ligne et la distribution de masse, (ii) le positionnement ciblé sur l'axe intestin-métabolisme et intestin-cerveau étayé par une justification au niveau de la souche, et (iii) les portefeuilles postbiotiques qui réduisent les pénalités de coût liées à la chaîne du froid et à la viabilité, tout en composant avec des environnements d'allégations hétérogènes.

Développements récents du secteur

- Mai 2026 : Nestlé Health Science a conclu un accord de licence avec IdB Holding S.p.A. pour développer et commercialiser VOWST (spores de microbiote fécal, vivantes) contre l'infection récurrente à C. difficile en Europe, sous réserve de l'approbation de l'Agence européenne des médicaments. Cela étend une plateforme de microbiome à forte puissance à une nouvelle région et souligne la convergence continue entre le positionnement probiotique grand public et les thérapeutiques du microbiome réglementées.

- Mars 2025 : Pharmavite a élargi son portefeuille santé digestive Nature Made avec de nouveaux produits probiotiques, prébiotiques et à base de fibres pour le soutien quotidien de la santé intestinale, notamment les Nature Made Probiotic + Prebiotic Fiber Gummies formulées avec la souche Lactospore et 3 grammes de fibres prébiotiques. Cette mise à jour renforce la volonté de démocratiser la délivrance sous forme de gummies et les combinaisons de type synbiotique dans les formats de vente à rotation rapide.

- Décembre 2024 : BioGaia a lancé Gastrus PURE ACTION, un complément probiotique conçu pour les systèmes digestifs sensibles utilisant des souches brevetées de L. reuteri, étayées par des études cliniques sur les résultats liés au syndrome du côlon irritable. Cette action produit soutient la poursuite de la premiumisation autour de souches cliniquement documentées, les marques rivalisant sur la justification et le positionnement ciblé sur les symptômes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les compléments alimentaires probiotiques finis vendus pour la consommation humaine, où des micro-organismes vivants sont délivrés sous des formats tels que capsules, comprimés, poudres, gummies et liquides, la valeur étant mesurée au point de vente en USD.

Exclusions du périmètre : nous excluons les aliments fermentés et les produits probiotiques à base laitière, ainsi que les médicaments probiotiques sur prescription lorsqu'ils sont réglementés comme des médicaments.

Aperçu de la segmentation

- Par Type de Produit

- Comprimés

- Gélules

- Gommes et Bonbons à Mâcher

- Liquides

- Autres

- Par Groupe de Consommateurs

- Hommes

- Femmes

- Enfants

- Par Canal de Distribution

- Supermarchés/Hypermarchés

- Magasins Spécialisés

- Boutiques en Ligne

- Autres Canaux de Distribution

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Pologne

- Suède

- Belgique

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Afrique du Sud

- Nigéria

- Égypte

- Maroc

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par cartographier la manière dont les compléments probiotiques sont définis, étiquetés et vendus dans les principaux pays, puis à aligner ces définitions avec des signaux de demande mesurables. Nous avons utilisé des types de sources publiques telles que les fiches d'information de l'Office of Dietary Supplements du NIH, les règles d'étiquetage des compléments alimentaires de la FDA américaine, les avis scientifiques de l'EFSA et les directives du Codex Alimentarius afin de maintenir une terminologie et des règles d'inclusion cohérentes.

Pour ancrer les données du modèle, nous avons également consulté des sources telles que UN Comtrade pour vérifier les orientations commerciales concernant les formes pertinentes de compléments, les statistiques nationales et les publications de dépenses des ménages lorsqu'elles étaient disponibles, des articles évalués par des pairs sur l'utilisation et la stabilité des souches, ainsi que les dépôts d'entreprises et les présentations aux investisseurs pour confirmer la composition du portefeuille et l'exposition géographique. En parallèle, nous avons utilisé des abonnements payants pour les données financières et de veille des entreprises, l'actualité et les données financières, ainsi que des bases de données de brevets pour suivre l'activité de pipeline et l'orientation des allégations. Ces sources de recherche documentaire sont données à titre illustratif, et d'autres sources publiques ont également été utilisées lors de la collecte des données, de la validation et de la clarification.

Entretiens et enquêtes primaires

Les entretiens primaires visaient à vérifier ce qui est comptabilisé comme une vente de complément probiotique dans chaque région, et comment les prix et les tailles de conditionnement varient selon le format et le canal. Nous nous sommes entretenus avec des propriétaires de marques, des fournisseurs d'ingrédients, des fabricants sous contrat et des distributeurs, puis avons testé les hypothèses avec des experts des canaux de distribution et pharmaceutique en APAC, en EMEA et dans les Amériques.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 14 % | APAC : 45 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 37 % |

| Acteurs plus petits : 17 % | Managers : 60 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché est construit selon un modèle descendant (top-down) où la dépense globale en compléments alimentaires est affinée à l'aide des parts de catégorie, de la logique de répartition par canal et de la pénétration selon les besoins de santé des consommateurs, puis traduite en valeur pour les compléments probiotiques. Nous complétons cette approche par des approximations ascendantes (bottom-up) sélectives pour vérifier la cohérence des totaux, en utilisant des échantillons de répartition du chiffre d'affaires des marques, des vérifications de prix par dose et des conversions volume-valeur par principaux formats.

Les données clés incluent le prix de vente moyen par conditionnement et par dose quotidienne, le positionnement typique en UFC et en souches qui justifie une tarification premium, l'évolution de la répartition entre canaux en ligne et pharmaceutique, la fréquence d'achat répété, ainsi que l'acceptation réglementaire ou d'étiquetage qui affecte quels produits peuvent être commercialisés comme probiotiques. Pour les prévisions, une analyse de scénarios est utilisée avec un ensemble restreint de moteurs convenus lors d'entretiens d'experts, notamment la croissance du commerce électronique, le taux de premiumisation et le rythme des nouveaux lancements de produits. Lorsque le détail au niveau pays était limité, nous avons utilisé des marchés proxy présentant une structure de canaux et des tranches de revenus similaires, puis rééquilibré pour correspondre aux totaux régionaux connus.

Validation des données et cycle de mise à jour

Avant de finaliser les chiffres, les résultats sont recoupés avec des signaux indépendants tels que les taux de croissance de la catégorie des compléments, les indicateurs d'expansion des canaux et l'évolution observable des prix selon les principaux formats. Les valeurs aberrantes sont examinées lors de plus d'une passe d'analyste, et lorsqu'un écart ne peut être expliqué, nous recontactons les sources pour confirmer les hypothèses relatives à la taille de conditionnement, à la base de dosage et à la pondération par canal.

Le rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements majeurs modifient sensiblement les prix, la réglementation ou la disponibilité de l'approvisionnement. Juste avant la publication, une révision finale est effectuée afin que les clients reçoivent la dernière vue actualisée alignée sur la même définition du marché.

Taille du marché des compléments alimentaires probiotiques selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les compléments alimentaires probiotiques ne correspondent souvent pas car chaque éditeur définit son propre périmètre, son année de base et sa logique de tarification, puis met à jour ces hypothèses à des moments différents. Les écarts proviennent également du fait que l'estimation soit construite à partir de la valeur au détail, de proxys d'expédition, ou de paniers de bien-être plus larges mêlant des produits adjacents.

Les principaux facteurs d'écart sur ce marché se manifestent généralement dans ce qui est comptabilisé comme une vente de complément probiotique et dans la manière dont les prix sont normalisés selon les tailles de conditionnement, le nombre de doses et les canaux. Certains chiffres incluent des articles plus larges de santé grand public liés aux probiotiques, ou fixent les hypothèses de conversion de devises et d'inflation à une seule année, ce qui peut sous-estimer ou surestimer la croissance lorsque les formats premium se développent plus rapidement que la moyenne.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,52 milliards USD (2025) | |

| Éditeur commercial A | 6,99 milliards USD (2024) | Utilise une base 2024 et un horizon plus court, et le périmètre semble plus restreint en pratique car le modèle est présenté comme une vue générale des compléments probiotiques sans normalisation claire pour la taille de conditionnement et la premiumisation liée au canal. |

| Association sectorielle B | 9,00 milliards USD (2023) | Construit à partir de séries de prix de vente au détail avec des taux de change fixes de 2023, et la définition note des exclusions telles que le yaourt probiotique et des règles d'inclusion liées aux classifications de compléments et de médicaments en vente libre, ce qui peut modifier les totaux par rapport à un comptage plus large des compléments. |

L'écart observé dans le tableau s'explique en grande partie par le choix de l'année de base, le traitement des prix de détail et ce qui est exclu à côté des compléments, et ces différences persistent même lorsque les mêmes régions sont examinées. En maintenant explicite la normalisation par conditionnement et par dose, et en vérifiant les évolutions de répartition des canaux au moyen d'entretiens, le chiffre de 2025 reste traçable à des données reproductibles, un choix de modélisation appliqué par Mordor Intelligence.

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des compléments alimentaires probiotiques devrait-il croître entre 2026 et 2031 ?

Le chiffre d'affaires devrait augmenter à un CAGR de 11,74 %, faisant passer le marché de 13,98 milliards USD en 2026 à 24,35 milliards USD d'ici 2031.

Quel format de produit se développe le plus rapidement ?

Les gommes et bonbons à mâcher devraient afficher un CAGR de 13,18 % jusqu'en 2031 grâce à la microencapsulation qui protège les souches à température ambiante.

Qu'est-ce qui explique la hausse de l'utilisation des probiotiques chez les enfants ?

Les programmes d'immunité scolaire en Asie-Pacifique et les preuves cliniques montrant une réduction de 29 % des infections respiratoires poussent le segment des enfants vers un CAGR de 12,05 %.

Pourquoi les abonnements en ligne gagnent-ils des parts de marché ?

Les modèles de vente directe aux consommateurs associent des tests de microbiome à domicile à des recharges personnalisées, améliorant la rétention sur 18 mois et soutenant un CAGR de 13,29 % pour les ventes en ligne.

Dernière mise à jour de la page le: