Taille et part du marché des compléments alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 151.82 Milliards de dollars |

| Taille du Marché (2031) | 187.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.28% CAGR |

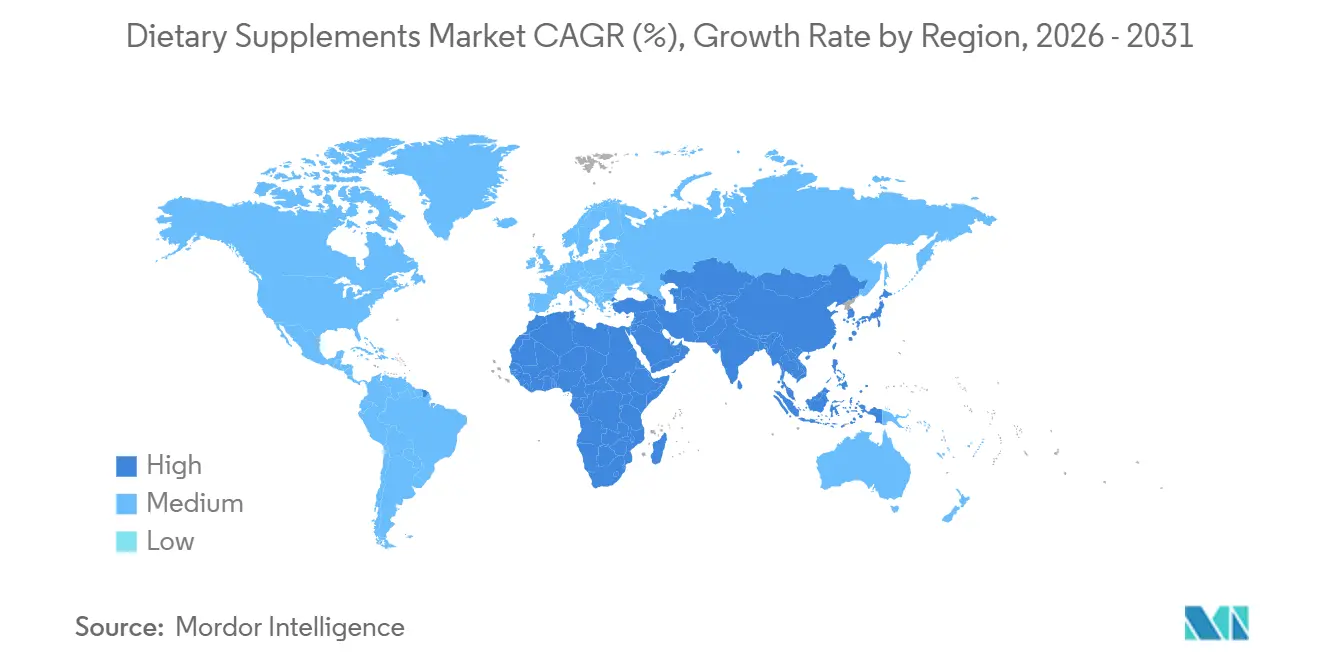

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

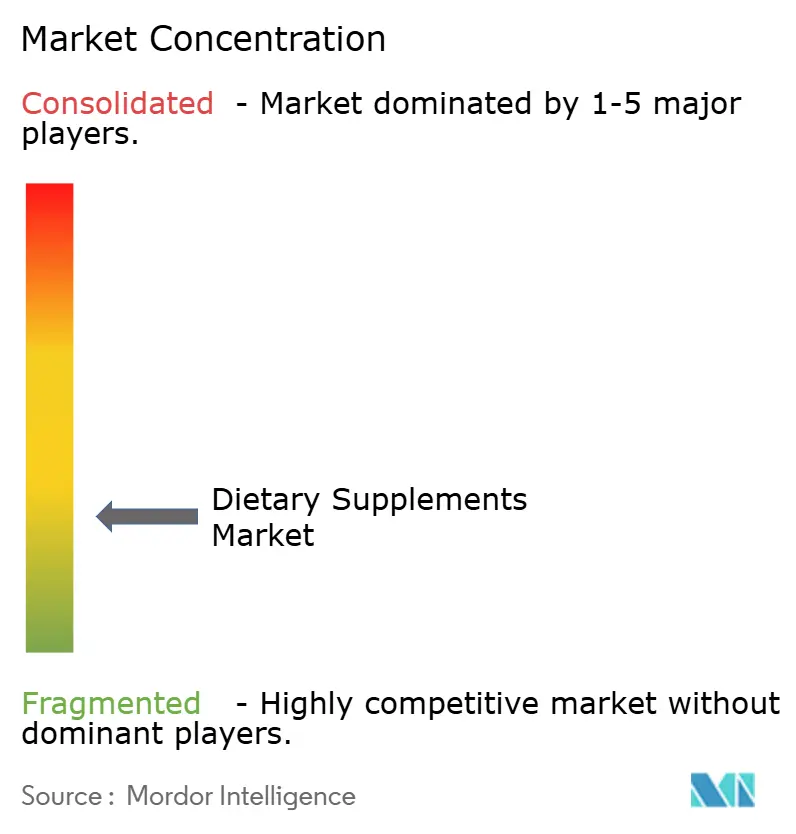

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments alimentaires par Mordor Intelligence

La taille du marché des compléments alimentaires devrait croître de 145,59 milliards USD en 2025 à 151,82 milliards USD en 2026 et devrait atteindre 187,21 milliards USD d'ici 2031, à un TCAC de 4,28 % sur la période 2026-2031. Ce marché connaît une transformation significative, portée par un intérêt croissant des consommateurs pour la santé préventive et le bien-être. Les principaux moteurs de croissance comprennent une sensibilisation accrue à la santé, un vieillissement démographique et une hausse des revenus disponibles dans les marchés émergents. On observe une forte progression de la demande de compléments visant à renforcer le système immunitaire, à optimiser la santé digestive et à prévenir les carences nutritionnelles. Le secteur a évolué, passant des pilules et gélules traditionnelles à des méthodes de distribution innovantes telles que les gommes, les shots liquides et les boissons fonctionnelles. Ces avancées répondent aux préférences des consommateurs en matière de commodité et visent à améliorer l'efficacité des compléments grâce à une meilleure biodisponibilité et à un meilleur goût.

L'innovation produit s'oriente clairement vers la commodité et le goût. Les gommes, affichant un TCAC robuste de 12,01 %, surpassent les comprimés traditionnels. Cette progression est attribuée à la maîtrise par les formulateurs des matrices à base de pectine, qui non seulement éliminent la gélatine, mais répondent également aux attentes de la clientèle végane. Les prébiotiques et probiotiques, avec un TCAC de 9,61 %, constituent le type de produit à la croissance la plus rapide. Leur essor est alimenté par des résultats cliniques établissant un lien entre la diversité du microbiome intestinal et la santé immunitaire et mentale. Par ailleurs, les avis de reconnaissance générale comme sûre (GRAS) de la Food and Drug Administration (FDA) pour les nouvelles souches de Lactobacillus et Bifidobacterium ont allégé les obstacles réglementaires pour les nouveaux entrants sur le marché. Parallèlement, les compléments à base de plantes affichent un TCAC de 9,81 %, soit près du double de celui de leurs homologues synthétiques. Cette progression est portée par les exigences d'étiquetage transparent et les préoccupations environnementales, incitant les marques à se tourner vers des sources telles que les algues, les champignons et les botaniques fermentées, en s'éloignant des ingrédients traditionnels dérivés du pétrole.

Principaux enseignements du rapport

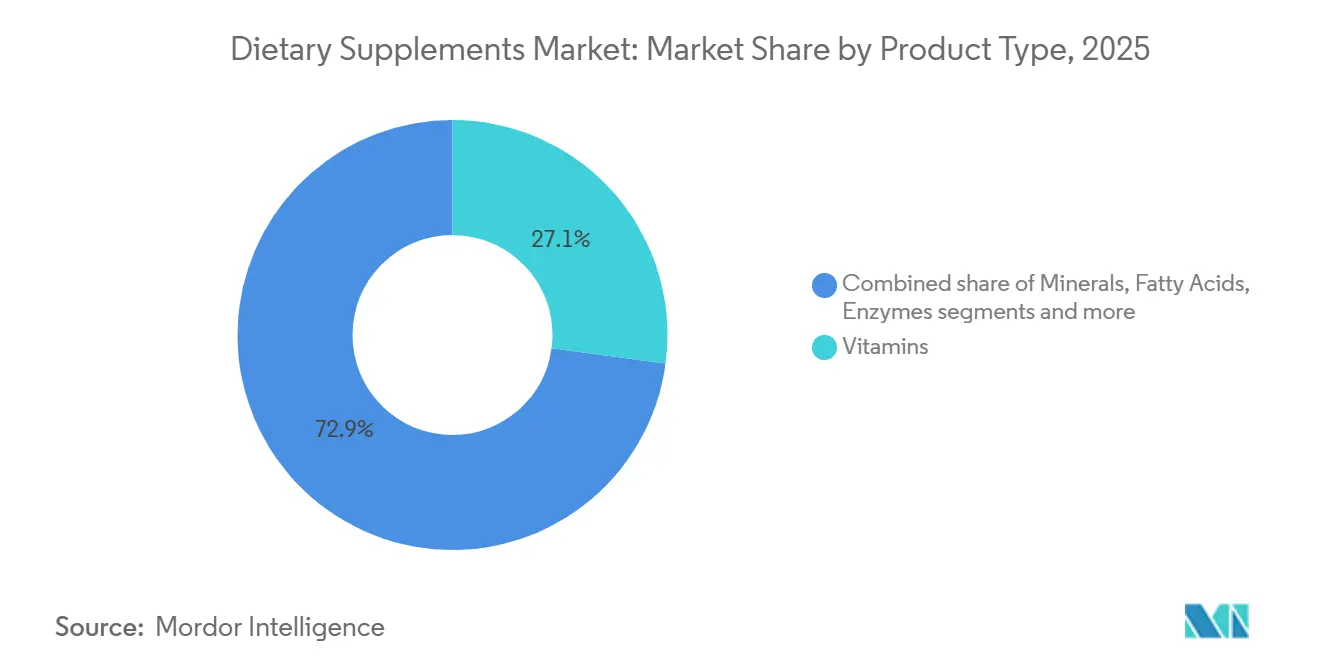

- Par type de produit, les vitamines ont dominé avec 27,11 % de la part du marché des compléments alimentaires en 2025, tandis que les compléments prébiotiques et probiotiques devraient croître à un TCAC de 9,61 % jusqu'en 2031.

- Par forme, les gélules et softgels détenaient 38,00 % de la part du marché des compléments alimentaires en 2025, les gommes étant projetées comme la forme à la croissance la plus rapide avec un TCAC de 12,01 % jusqu'en 2031.

- Par source, les produits synthétiques/issus de la fermentation étaient en tête avec 56,11 % de part de marché en 2025, tandis que les compléments à base de plantes progressent à un TCAC de 9,81 % jusqu'en 2031.

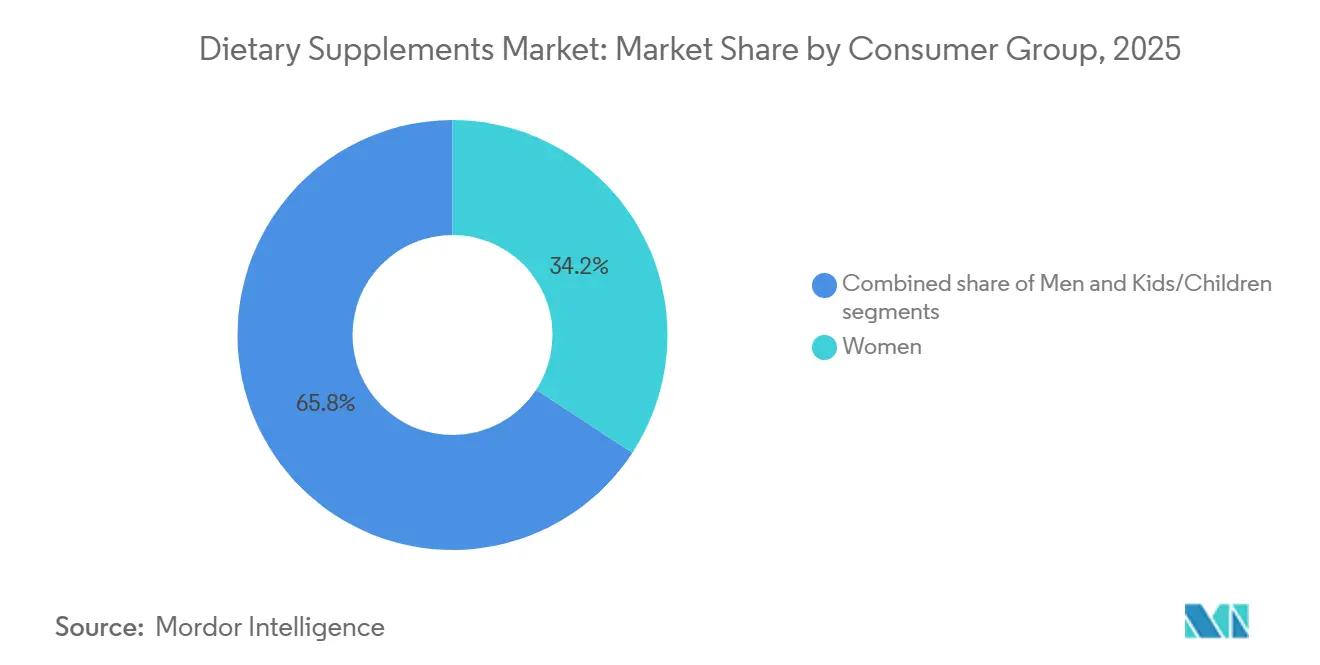

- Par groupe de consommateurs, les femmes représentaient 34,22 % de la part de marché en 2025, le segment des enfants/nourrissons étant projeté pour croître à un TCAC de 11,01 % jusqu'en 2031.

- Par application de santé, la santé générale et le bien-être représentaient 41,12 % du marché en 2025, tandis que le renforcement de l'immunité affiche le potentiel de croissance le plus élevé avec un TCAC de 9,40 % jusqu'en 2031.

- Par canal de distribution, le canal de vente au détail en ligne représentait 25,45 % de la part de marché en 2025 et devrait croître à un TCAC de 13,00 % jusqu'en 2031, constituant le segment à la croissance la plus rapide.

- Par géographie, l'Asie-Pacifique dominait avec 49,48 % de la part de marché en 2025, tandis que la région Moyen-Orient et Afrique affichait le taux de croissance le plus élevé avec un TCAC de 7,83 % en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs de Croissance sur le Marché des Compléments Alimentaires*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accent accru sur la santé préventive | +0.9% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Compléments ciblant les consommatrices, moteur de croissance | +0.7% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Préférence croissante pour les formules à étiquetage transparent, à base de plantes et véganes | +0.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| L'accent sur le vieillissement en bonne santé accélère l'adoption des multivitamines chez les consommateurs | +0.6% | Europe, Japon, Amérique du Nord | Long terme (≥ 4 ans) |

| La croissance du commerce électronique améliore l'accessibilité aux compléments et la portée du marché | +1.0% | Mondial, porté par la Chine, l'Inde et les États-Unis | Court terme (≤ 2 ans) |

| Les investissements en recherche et développement stimulent le développement de produits innovants et de solutions ciblées | +0.5% | Amérique du Nord, Europe, pôles sélectionnés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accent accru sur la santé préventive

La santé préventive est passée d'une tendance bien-être à un facteur d'achat déterminant. Ce changement est particulièrement visible chez les consommateurs millennials et de la génération Z, qui privilégient désormais les compléments avant même l'apparition de tout symptôme. En 2025, l'Organisation mondiale de la Santé a mis en évidence une tendance préoccupante : les maladies non transmissibles étaient responsables de 74 % des décès dans le monde[1]Source : Organisation mondiale de la Santé "Maladies non transmissibles," who.int. En réponse, les gouvernements et les assureurs ont introduit des mesures telles que des crédits d'impôt et des programmes de bien-être en entreprise, qui subventionnent les achats de compléments. Ce changement sociétal plus large a créé des opportunités pour les mélanges de multivitamines et de minéraux, désormais perçus comme des protections quotidiennes essentielles contre les carences en micronutriments. Par ailleurs, les plateformes de télémédecine enrichissent leurs services en intégrant des recommandations de compléments lors des consultations virtuelles. Cette innovation a créé un écosystème fluide où le diagnostic, la prescription et la délivrance sont réalisés numériquement en un court laps de temps. Aux États-Unis, la loi sur la santé et l'éducation relatives aux compléments alimentaires (Dietary Supplement Health and Education Act), ainsi que la directive européenne sur les compléments alimentaires de l'Union européenne, constituent des cadres réglementaires essentiels. Ceux-ci non seulement légitiment la catégorie des compléments alimentaires, mais permettent également des allégations de structure et de fonction, s'adressant directement aux consommateurs axés sur la prévention.

L'analyse du marché révèle une préférence croissante des consommateurs pour des compléments conçus pour répondre à des besoins de santé spécifiques. Ceux-ci comprennent le renforcement du système immunitaire, la gestion du stress et l'amélioration de la qualité du sommeil. Alors que les systèmes de santé mondiaux adoptent de plus en plus des mesures préventives pour réduire les coûts médicaux à long terme, le marché des compléments alimentaires est bien positionné pour une croissance soutenue et une pénétration plus profonde du marché.

Compléments ciblant les consommatrices, moteur de croissance

Le marché des compléments de santé féminine connaît une croissance significative au sein du secteur plus large des compléments alimentaires. Au-delà des produits prénataux traditionnels, le marché propose désormais un large éventail de solutions conçues pour répondre aux besoins de santé spécifiques des femmes. Celles-ci comprennent des formulations spécialisées visant à gérer la ménopause, à soutenir l'équilibre hormonal et à améliorer la santé reproductive. Les développements récents en matière d'innovation produit mettent l'accent sur des compléments multifonctionnels qui non seulement aident à gérer le stress, mais offrent également des bénéfices esthétiques, tout en soutenant simultanément la régulation hormonale et en stimulant les niveaux d'énergie. Les femmes jouant souvent un rôle central dans les décisions de santé de leur famille, leurs préférences en matière de compléments constituent un moteur clé des tendances du marché. Le rapport de progression de la carte des opportunités d'innovation en santé féminine pour 2026 souligne que, malgré les progrès réalisés grâce à un financement accru et à la création de centres d'innovation, le financement mondial de la recherche et du développement en santé pour les pathologies spécifiques aux femmes en dehors de l'oncologie reste minimal.

Préférence croissante pour les formules à étiquetage transparent, à base de plantes et véganes

Portée par une demande croissante de transparence et d'ingrédients naturels, l'industrie des compléments alimentaires connaît une transformation significative. Le segment à base de plantes devrait dépasser l'ensemble du marché, avec un CAGR anticipé de 9,81 % de 2026 à 2031, contre un taux de croissance de 4,28 % pour le marché global. Aujourd'hui, les consommateurs accordent la priorité à la durabilité environnementale et à la production éthique, les considérant comme des éléments essentiels plutôt que comme des options premium. En réponse, les fabricants ne se contentent pas de modifier les formulations existantes, mais élaborent également des alternatives à base de plantes aux compléments traditionnels d'origine animale, tels que le collagène et les oméga-3. La préférence croissante des consommateurs pour les produits de bien-être renforçant l'immunité et à base de plantes accélère la demande d'extraits de champignon reishi sur le marché mondial. Les jeunes consommateurs, en particulier, scrutent les listes d'ingrédients et les processus de fabrication, propulsant le mouvement des étiquettes claires au sein du secteur des compléments alimentaires. Soulignant la transformation du secteur, le Programme de travail Horizon Europe 2023-2025 de la Commission européenne souligne l'importance des pratiques agricoles durables. Celles-ci comprennent la réduction de l'utilisation des pesticides chimiques, la promotion de l'agriculture biologique et le renforcement de la biodiversité dans les systèmes alimentaires, qui influencent tous l'approvisionnement en ingrédients botaniques dans le secteur des compléments alimentaires.

L'accent sur le vieillissement en bonne santé accélère l'adoption des multivitamines chez les consommateurs

À mesure que la population mondiale continue de vieillir, la demande de compléments favorisant la longévité et améliorant la qualité de vie augmente. Cette tendance est particulièrement marquée dans des régions telles que le Japon, l'Europe et la Chine, où les populations plus âgées recherchent activement des produits nutritionnels adaptés à leurs besoins spécifiques. Le marché des compléments pour le vieillissement en bonne santé a connu une évolution significative, passant des multivitamines traditionnelles à une gamme diversifiée de produits conçus pour améliorer la fonction cognitive, soutenir la santé articulaire et favoriser la régénération cellulaire. Par exemple, au Japon, le complément « Brain Active » de FANCL répond au besoin d'amélioration cognitive, tandis qu'en Allemagne, Doppelherz développe des formulations ciblant spécifiquement la santé articulaire et cardiaque des personnes âgées.

Par ailleurs, les préférences des consommateurs sur le marché des compléments alimentaires évoluent vers des produits offrant une validation clinique et des bénéfices démontrables, s'éloignant des allégations génériques de bien-être. Ce changement a entraîné une augmentation des investissements en recherche et développement, axés sur l'amélioration de la biodisponibilité et la création de formulations adaptées à des groupes d'âge spécifiques. Des innovations avancées, telles que les systèmes de délivrance liposomaux et la personnalisation des produits basée sur l'ADN, gagnent du terrain dans le secteur des compléments alimentaires.

Analyse de l'Impact des Freins sur le Marché des Compléments Alimentaires*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Présence de produits contrefaits freinant la croissance | -0.6% | Mondial, particulièrement aigu en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Scepticisme croissant des consommateurs envers les additifs synthétiques et les préoccupations liées à la sécurité des mégadoses | -0.5% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes sur les compléments alimentaires et les produits frontières | -0.4% | Europe, Amérique du Nord, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les guerres de prix des producteurs locaux réduisent les marges bénéficiaires | -0.3% | Asie-Pacifique, Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Présence de produits contrefaits freinant la croissance

Les compléments contrefaits s'infiltrent dans les chaînes d'approvisionnement, principalement via des vendeurs tiers sur les plateformes de commerce électronique et des expéditions transfrontalières non réglementées. Cela érode non seulement la confiance des consommateurs, mais expose également les acheteurs à des ingrédients potentiellement nocifs ou à des formulations sous-dosées. Récemment, la Food and Drug Administration des États-Unis a émis plusieurs lettres d'avertissement ciblant des produits contenant des ingrédients pharmaceutiques non déclarés. Cela incluait le sildénafil, couramment trouvé dans les compléments d'amélioration masculine, et la sibutramine, souvent utilisée dans les formules amaigrissantes. Ces deux substances présentent des risques cardiovasculaires significatifs et enfreignent les mandats d'approbation des médicaments. La région Asie-Pacifique présente la prévalence la plus élevée de contrefaçons. Ici, des réseaux de distribution fragmentés et des ressources d'application limitées permettent aux fabricants non conformes d'imiter facilement les emballages de marque.

Un rapport de l'Organisation mondiale de la Santé a mis en évidence qu'une part significative des compléments vendus via des circuits informels en Asie du Sud-Est n'ont pas réussi les tests d'authenticité. En réponse, les propriétaires de marques se tournent vers des systèmes de traçabilité basés sur la blockchain. Par exemple, Nestlé Health Science dispose d'un programme de vérification par code QR. Cette initiative permet aux consommateurs d'authentifier l'origine d'un produit via un scan par smartphone, entraînant une baisse notable des taux de retour sur les marchés où il a été testé. Malgré ces efforts, parvenir à une harmonisation réglementaire reste un défi. La directive européenne sur les médicaments falsifiés de l'Union européenne, par exemple, impose la sérialisation pour les médicaments. Cependant, elle exclut les compléments, laissant une lacune que les contrefacteurs s'empressent d'exploiter.

Réglementations plus strictes sur les compléments alimentaires et les produits frontières

À l'échelle mondiale, les cadres réglementaires pour les compléments alimentaires se durcissent, impactant à la fois la croissance du marché et l'innovation produit. Le programme des aliments humains de la Food and Drug Administration se concentre sur les compléments alimentaires, en mettant l'accent sur les mises à jour des orientations relatives aux notifications de nouveaux ingrédients alimentaires et sur les normes de sécurité chimique des produits alimentaires. Ces changements réglementaires élèvent les barrières à l'entrée pour les nouvelles entreprises et augmentent les coûts de conformité pour les fabricants établis, en particulier pour ceux qui introduisent de nouveaux ingrédients ou formulent des allégations de santé. Soulignant la nécessité d'un changement, le document de position politique de la Pharmacopée des États-Unis critique la loi sur la santé et l'éducation relatives aux compléments alimentaires de 1994 pour ses lacunes dans la garantie de la sécurité des produits et de la cohérence du marché.

Les produits qui se situent entre les compléments, les aliments et les produits pharmaceutiques font face à des défis réglementaires, car les ambiguïtés de classification entravent leur accès au marché dans le secteur des compléments alimentaires. En Europe, le paysage réglementaire est encore plus complexe. L'Autorité européenne de sécurité des aliments applique des critères stricts en matière d'allégations de santé, que seul un petit nombre d'ingrédients de compléments peut satisfaire. Ces disparités réglementaires régionales créent des obstacles opérationnels significatifs pour les entreprises multinationales qui s'efforcent de maintenir des formulations de produits cohérentes sur des marchés diversifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Compléments Alimentaires

Par type de produit :

les vitamines en tête tandis que les probiotiques progressentEn 2025, les vitamines représentaient 27,11 % de la part de marché, s'imposant comme le segment leader par type. Cette domination est attribuée à l'efficacité prouvée des vitamines et à leur recommandation constante par les professionnels de santé. Les compléments multivitaminés continuent d'agir comme le principal point d'entrée pour les nouveaux consommateurs qui explorent les compléments alimentaires. Parallèlement, les vitamines individuelles, notamment la vitamine D et la vitamine C, connaissent une demande accrue en raison de leurs propriétés bien reconnues de renforcement immunitaire, très appréciées dans le secteur des compléments alimentaires.

Entre 2026 et 2031, le segment des prébiotiques et probiotiques devrait croître à un taux de croissance annuel composé (TCAC) de 9,61 %, dépassant le taux de croissance global du marché. Cette expansion est portée par des preuves scientifiques croissantes mettant en évidence le lien entre la santé intestinale et la fonction cérébrale, ainsi que le rôle essentiel du microbiome dans le maintien de la santé globale. Ces compléments sont largement reconnus pour leurs bénéfices dans l'amélioration de la santé gastro-intestinale, le renforcement de la fonction immunitaire et le traitement de diverses pathologies. Lorsque les prébiotiques et les probiotiques sont combinés en synbiotiques, ils offrent des bénéfices accrus, notamment une meilleure santé intestinale et des applications potentielles dans la gestion de l'obésité, du diabète et des problèmes de santé mentale. Par ailleurs, les minéraux, les acides gras et les compléments protéinés maintiennent une présence stable sur le marché. Les compléments à base de plantes présentent des tendances de croissance variables selon les régions, influencées par les pratiques locales de médecine traditionnelle. Les compléments enzymatiques ciblent principalement la santé digestive, tandis que les formulations mixtes gagnent du terrain en offrant de multiples bénéfices pour la santé dans un seul produit.

Par forme :

les gélules dominent tandis que les gommes perturbent le marchéEn 2025, les gélules et softgels devraient détenir une part de marché dominante de 38,00 %. Cette position de leader est principalement due à leur capacité à protéger les ingrédients sensibles de la dégradation et à délivrer un dosage précis, ce qui est essentiel pour maintenir l'efficacité du produit. Ces formats continuent d'être largement utilisés dans les secteurs adjacents à la pharmacie, où garantir la stabilité des ingrédients et permettre une libération contrôlée sont essentiels pour obtenir les résultats souhaités. D'autre part, le segment des gommes devrait connaître une croissance remarquable, avec un taux de croissance annuel composé (TCAC) de 12,01 % prévu pour la période 2026 à 2031. Cette croissance est portée par la préférence croissante des consommateurs pour des méthodes de consommation plus agréables et palatables, ainsi que par l'efficacité du format à masquer le goût amer de certains ingrédients, notamment dans le secteur des compléments alimentaires.

Le marché des gommes vitaminées démontre un potentiel de croissance significatif, alimenté par une sensibilisation croissante à la santé chez les consommateurs et une demande croissante d'aliments fonctionnels offrant des bénéfices supplémentaires pour la santé. Bien que les comprimés restent une option rentable et efficace pour les fabricants, ils font face à des défis liés aux perceptions des consommateurs concernant leurs taux de dissolution plus lents. De même, les poudres continuent de jouer un rôle vital dans la nutrition sportive et les compléments protéinés en raison de leur flexibilité dans la personnalisation des dosages. Les formats liquides gagnent également en popularité, notamment dans les applications nécessitant une absorption rapide, et auprès de groupes de consommateurs spécifiques tels que les personnes âgées et les enfants, qui ont souvent du mal à avaler des pilules.

Par source :

la domination synthétique remise en question par l'innovation à base de plantesEn 2025, les compléments synthétiques et issus de la fermentation détenaient une part de marché significative de 56,11 %. Cette domination reflète leurs avantages en termes de coûts et leurs processus de fabrication évolutifs, qui ont soutenu l'adoption de masse au cours des cinquante dernières années. Parallèlement, les compléments à base de plantes progressent à un taux de croissance annuel composé (TCAC) de 9,81 %, portés par des consommateurs de plus en plus attentifs à la transparence des ingrédients et à la durabilité environnementale. Les oméga-3 dérivés des algues illustrent ce changement, offrant les mêmes concentrations d'acide docosahexaénoïque (DHA) et d'acide eicosapentaénoïque (EPA) que l'huile de poisson tout en produisant 75 % moins d'émissions de carbone par gramme. Cette alternative écologique séduit fortement les millennials et les consommateurs de la génération Z soucieux de l'environnement. Par ailleurs, les avancées en technologie de fermentation permettent la production d'alternatives à base de plantes pour des composés traditionnellement issus d'animaux. Par exemple, la vitamine D3 dérivée du lichen et les précurseurs de collagène produits à partir de levure permettent aux marques de commercialiser des produits véganes sans compromettre la biodisponibilité.

Les compléments d'origine animale, tels que les peptides de collagène, la glucosamine et l'huile de poisson, continuent d'attirer une clientèle fidèle. Ces consommateurs valorisent souvent les méthodes d'approvisionnement traditionnelles et perçoivent les nutriments d'origine animale comme plus biodisponibles. Cependant, ce segment fait face à des défis croissants de la part des groupes de défense du bien-être animal et à des exigences réglementaires plus strictes, notamment en ce qui concerne les certifications de durabilité marine. Les vitamines synthétiques, en revanche, sont privilégiées pour leur dosage précis et leur qualité constante d'un lot à l'autre, ce qui en fait un choix préféré pour les formulateurs ciblant des résultats thérapeutiques spécifiques. Malgré ces avantages, les vitamines synthétiques font face à une concurrence croissante du mouvement d'étiquetage transparent, qui positionne souvent les ingrédients dérivés d'aliments entiers comme supérieurs aux alternatives synthétiques.

Par groupe de consommateurs :

le bien-être féminin s'élargit tandis que le marché des enfants s'accélèreEn 2025, les femmes représentaient 34,22 % de la base de consommateurs, portées par des besoins spécifiques liés aux étapes de la vie tels que la nutrition prénatale, la santé osseuse et la gestion des symptômes de la ménopause. Parallèlement, le segment des enfants se développe à un TCAC solide de 11,01 %. Les parents sont de plus en plus attentifs à combler les lacunes nutritionnelles perçues dans les régimes alimentaires transformés et à traiter les problèmes de santé liés à un temps d'écran excessif. Les formulations pédiatriques sont conçues pour soutenir la santé immunitaire, le développement cognitif et la croissance osseuse. Ces produits combinent souvent la vitamine D, le calcium, l'acide docosahexaénoïque (DHA) oméga-3 et les probiotiques dans des formats de gommes, les rendant plus attrayants et plus faciles à consommer pour les enfants.

Les compléments pour hommes se concentrent principalement sur le soutien à la testostérone, la santé prostatique et la fonction cardiovasculaire, avec des ingrédients courants incluant le zinc, le palmier nain et la coenzyme Q10 (CoQ10). Cependant, ce segment fait face à des défis tels que la saturation du marché dans les régions développées et la stigmatisation sociale autour des hommes qui recherchent des produits liés à la santé. Le segment des enfants bénéficie des recommandations des pédiatres et des programmes de bien-être dans les écoles, qui contribuent à normaliser la supplémentation quotidienne et à encourager des habitudes qui se poursuivent souvent à l'âge adulte. Les cadres réglementaires, tels que les directives de la Food and Drug Administration (FDA) des États-Unis sur le dosage adapté à l'âge et les emballages résistants aux enfants, garantissent la sécurité mais augmentent également les coûts de conformité. Ces réglementations favorisent les marques établies ayant une expertise en affaires réglementaires, créant des barrières pour les nouveaux entrants[2]Source : Food and Drug Administration "Avis FDA n° 2023-1994 || Avertissement de santé publique contre l'achat et la consommation du complément alimentaire non enregistré," fda.gov. De plus, les marques fusionnent de plus en plus les segments de consommateurs en introduisant des unités de gestion des stocks (SKU) en format familial qui combinent des formulations pour adultes et pédiatriques. Cette approche tire parti des tendances d'achat des ménages et construit une fidélité à la marque intergénérationnelle.

Par application de santé :

le bien-être général en tête tandis que l'immunité progresseEn 2025, les applications de santé générale et de bien-être devraient détenir une part de 41,12 % du marché, constituant le fondement du secteur des compléments avec des produits conçus pour le soutien nutritionnel quotidien et la santé préventive. Ce segment continue de dominer en raison de son large attrait auprès des consommateurs et de son accessibilité pour les personnes nouvelles aux compléments qui recherchent des bénéfices globaux pour la santé. La croissance de ce segment s'aligne sur l'accent croissant mis sur la santé préventive, soutenu par les directives alimentaires pour les Américains émises par le Département de l'agriculture des États-Unis (USDA) et le Département de la santé et des services sociaux des États-Unis (HHS). Ces directives soulignent l'importance de modes alimentaires sains à toutes les étapes de la vie et mettent en évidence le rôle des aliments et boissons riches en nutriments.

Entre 2026 et 2031, les applications ciblant le renforcement de l'immunité devraient croître à un TCAC de 9,40 %, dépassant le taux de croissance global du marché, les consommateurs accordant la priorité au soutien du système immunitaire. Les avancées dans la recherche sur la relation entre la nutrition et la fonction immunitaire ont permis le développement de formulations ciblées avec des allégations fondées sur des preuves. Le bureau des compléments alimentaires des Instituts nationaux de la santé (NIH) fournit des informations détaillées sur les probiotiques et leur rôle dans le soutien de la santé immunitaire. Les autres segments d'application présentent des schémas de croissance variés. La santé osseuse et articulaire maintient une croissance régulière en raison du vieillissement des populations, tandis que la gestion de l'énergie et du poids bénéficie des tendances favorisant les modes de vie actifs. La santé gastro-intestinale connaît une croissance portée par la demande croissante de probiotiques, et les applications pour la santé cardiovasculaire, la gestion du diabète et la santé cognitive se développent à mesure que les consommateurs répondent à des besoins de santé spécifiques par le biais de compléments.

Par canal de distribution :

la vente au détail en ligne domine et s'accélèreEn 2025, les canaux de vente au détail en ligne devraient détenir une part de marché de 25,45 % et devraient croître à un TCAC de 13 % de 2026 à 2031, dépassant les autres canaux de distribution. Cette croissance met en évidence une transformation significative des comportements d'achat des consommateurs dans diverses régions et groupes démographiques. Les plateformes de commerce électronique jouent un rôle crucial dans cette évolution en offrant aux consommateurs un accès à des informations détaillées sur les produits, des avis clients et des outils de comparaison. Ces fonctionnalités permettent aux acheteurs de prendre des décisions éclairées lors de l'achat de compléments alimentaires, en accord avec leurs besoins et préférences spécifiques.

Les magasins spécialisés restent compétitifs en fournissant des conseils d'experts et des offres de produits soigneusement sélectionnées, répondant aux consommateurs qui recherchent des recommandations personnalisées. Les supermarchés et hypermarchés bénéficient de leur commodité et de leur capacité à stimuler les achats impulsifs ; cependant, ils font face à des défis tels que des marges bénéficiaires étroites et un espace en rayon limité pour les produits de compléments. Les canaux de vente directe, bien qu'en déclin de part de marché, conservent leur importance dans certaines régions et catégories de produits où les relations personnelles et l'engagement communautaire favorisent la fidélité des clients. Par ailleurs, d'autres canaux de distribution, notamment les professionnels de santé, les centres de remise en forme et les services d'abonnement, répondent à des segments de marché spécifiques en connectant les compléments alimentaires à des programmes de bien-être ciblés et à des cas d'usage au sein du secteur.

Analyse géographique

Marché des Compléments Alimentaires en Asie-Pacifique

La région Asie-Pacifique a dominé le marché avec une part de 49,48 % en 2025. Cette domination a été alimentée par plusieurs facteurs, notamment la hausse des revenus disponibles de la classe moyenne en Chine et en Inde, une urbanisation rapide qui a favorisé une adoption plus large des compléments alimentaires, ainsi que des initiatives gouvernementales visant à promouvoir les soins de santé préventifs. En Inde, un développement notable a été l'introduction de tests obligatoires par des tiers pour les compléments importés par la Food Safety and Standards Authority of India (FSSAI). Bien que cette réglementation ait prolongé les délais de dédouanement de 60 à 90 jours, elle a considérablement renforcé la confiance des consommateurs dans la qualité de ces produits[3]Source : Food Safety and Standards Authority of India Réglementations relatives à la sécurité et aux normes alimentaires (compléments de santé, nutraceutiques, aliments à usage diététique spécial, aliments à des fins médicales spéciales, aliments fonctionnels et nouveaux aliments),

fssai.gov. Au Japon, le vieillissement de la population a été un facteur clé de la demande en multivitamines et en compléments pour la santé osseuse. Les bilans de santé subventionnés par le gouvernement ont joué un rôle central dans l'identification des carences nutritionnelles, les médecins recommandant fréquemment des compléments spécifiques pour y remédier.

Marché des Compléments Alimentaires dans les pays du GCC

La région Moyen-Orient et Afrique a affiché le taux de croissance le plus élevé avec un CAGR de 7,83 % jusqu'en 2031. Cette croissance est largement attribuée aux efforts des nations du Golfe pour diversifier leurs économies au-delà des hydrocarbures et investir dans des secteurs tels que le tourisme de bien-être et la fabrication nationale de nutraceutiques. Les Émirats arabes unis (EAU) ont été à l'avant-garde de cette transformation, en établissant des zones franches offrant des incitations fiscales et des procédures d'octroi de licences simplifiées pour les fabricants de compléments. Ces initiatives ont réussi à attirer des investissements directs étrangers de marques européennes et nord-américaines, qui considèrent de plus en plus la région comme un hub stratégique pour la production et la distribution.

Marché des Compléments Alimentaires en Amérique du Nord et en Europe

L'Amérique du Nord et l'Europe représentent des marchés matures caractérisés par une croissance modérée. Ces régions ont atteint un niveau de saturation en termes de pénétration des multivitamines, l'innovation se concentrant désormais sur des formulations spécifiques à certaines pathologies et des systèmes d'administration avancés. En Europe, l'Autorité européenne de sécurité des aliments (EFSA) a mis en place un processus d'examen rigoureux pour les nouveaux ingrédients, ce qui retarde souvent la mise sur le marché de produits innovants. Toutefois, ce cadre réglementaire strict garantit la sécurité des consommateurs et confère un avantage aux marques établies disposant d'une expertise pour naviguer dans ces exigences complexes. Cette dynamique a permis à ces marques de maintenir un avantage concurrentiel sur ces marchés fortement réglementés.

Paysage concurrentiel

Le marché des compléments alimentaires présente un paysage fragmenté. Ici, aucun acteur ne domine, et l'intensité concurrentielle découle de l'interaction entre les géants multinationaux, les experts régionaux et les perturbateurs numériques. Les entités établies comme Abbott, Nestlé Health Science et Bayer s'appuient sur des infrastructures d'essais cliniques et des équipes réglementaires compétentes. Cela non seulement valide leurs allégations d'efficacité, mais facilite également leur parcours à travers des processus d'approbation complexes. Ces avantages conduisent souvent à une tarification premium et à un accès exclusif aux circuits pharmaceutiques. En revanche, des startups agiles renversent la situation. En tirant parti de stratégies directes aux consommateurs et de l'influence des influenceurs sur les réseaux sociaux, elles atteignent des audiences de niche telles que les athlètes véganes, les passionnés de biohacking ou les mères en post-partum à un coût d'acquisition client significativement inférieur à celui des méthodes de vente au détail traditionnelles. Cela marque un changement significatif dans le secteur, privilégiant la rapidité sur la simple échelle.

On observe un intérêt croissant pour la nutrition personnalisée. Des plateformes comme Viome sont à l'avant-garde, fusionnant le séquençage du microbiome et les biomarqueurs sanguins pour élaborer des régimes de compléments sur mesure. Par ailleurs, on observe une poussée vers des formulations spécifiques à certaines pathologies, répondant à des groupes souvent négligés comme les femmes en périménopause et les travailleurs postés aux prises avec des perturbations circadiennes. La technologie est la ligne de démarcation entre les leaders du secteur et ceux qui sont à la traîne. Par exemple, des systèmes blockchain sont déployés pour contrer la contrefaçon, tandis que des outils d'intelligence artificielle affinent les prévisions de la demande pour minimiser les gaspillages de stocks. Les modèles d'abonnement prédisent même le taux d'attrition des clients avec une précision impressionnante, permettant aux entreprises d'intervenir et de fidéliser les clients de manière proactive.

Des acteurs plus petits, tels que Ritual et Athletic Greens, bouleversent le statu quo. En partageant ouvertement des détails sur l'approvisionnement en ingrédients et les tests par des tiers, ils remettent en question les pratiques établies du secteur. Cette transparence contraint les marques établies soit à auditer leurs chaînes d'approvisionnement, soit à risquer de perdre leur crédibilité au profit de ces nouveaux entrants plus transparents. Naviguer dans les eaux réglementaires s'avère être un avantage concurrentiel significatif. Les mandats de bonnes pratiques de fabrication actuelles de la Food and Drug Administration des États-Unis s'accompagnent de coûts fixes, un fardeau plus lourd pour les petits opérateurs. Pendant ce temps, le règlement de l'Union européenne sur les nouveaux aliments introduit de longs processus d'approbation, favorisant ceux qui disposent à la fois du savoir-faire réglementaire et des ressources financières nécessaires pour investir dans les études toxicologiques requises.

Leaders du secteur des compléments alimentaires

Amway Corporation

Herbalife Ltd.

Nestle S.A.

Bayer AG

Haleon plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Compléments Alimentaires

- Amway Corporation

- Herbalife Ltd.

- Nestle S.A.

- Bayer AG

- Haleon plc

- Abbott Laboratories

- Suntory Holdings Ltd.

- Otsuka Holdings Co. Ltd.

- Glanbia PLC

- Church and Dwight Co. Inc.

- Now Health Group Inc.

- Vitabiotics Ltd.

- H&H Group (Swisse)

- Reckitt Benckiser Group PLC

- Vital Health Foods (Pty) Ltd

- 21st Century HealthCare, Inc.

- Kirin Holdings Company, Limited.

- Jamieson Wellness Inc.

- Harbin Pharmaceutical Group

- Dr. Willmar Schwabe GmbH & Co. KG

Lire l'analyse des entreprises du Marché des Compléments Alimentaires

Développements récents dans le secteur du Marché des Compléments Alimentaires

- Mai 2025 : Awshad a lancé sur le marché les CalmaGummies, formulées pour améliorer la relaxation, la concentration mentale et la qualité du sommeil. Chaque gomme contient 135 mg d'extrait de chanvre à spectre complet, incorporant des composés CBD et THC pour offrir des bénéfices thérapeutiques.

- Avril 2025 : The Vitamin Shoppe a lancé GLP-1 Support de Whole Health Rx, une gamme de produits offrant des compléments nutritionnels pour les personnes utilisant des médicaments GLP-1 dans leurs programmes de gestion du poids.

- Mars 2025 : Life Time a lancé NOURISH, une multivitamine à boire et une poudre de légumes verts, dans le cadre de sa gamme de compléments LTH. Chaque portion de NOURISH contient 23 vitamines et minéraux essentiels, soit 21 % de plus que les marques concurrentes.

- Février 2025 : Fenix Health Science a élargi son portefeuille de produits pour la santé cérébrale avec des formulations améliorées dans ses gammes de produits Omega, Neuro et Mineral. La gamme de produits Omega intègre Lysoveta LPC, un ingrédient qui améliore l'absorption des oméga-3 pour soutenir la fonction cognitive.

Marché des Compléments Alimentaires Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché des compléments alimentaires comme des produits ingérables finis et emballés, des vitamines, des minéraux, des plantes, des acides gras, des protéines, des probiotiques, des enzymes et des formulations mixtes, consommés pour compléter les régimes alimentaires habituels et améliorer des résultats de santé spécifiques. Les valeurs représentent les revenus au niveau du fabricant générés par les circuits de vente au détail, de vente directe aux consommateurs et de distribution aux praticiens dans six régions, en USD constants 2024, avec une période d'étude couvrant 2020-2030.

Exclusion du périmètre : Les aliments fonctionnels, les boissons sportives, les aliments de base enrichis, ainsi que les services de test ou de fabrication sous contrat sont délibérément exclus afin de concentrer l'analyse sur les seuls produits complémentaires destinés à l'usage final.

Segments Couverts dans ce Rapport

- Par type de produit

- Vitamines

- Vitamine A

- Vitamine C

- Vitamine D

- Vitamine B (comprend B6, B7 / Biotine, B9 / Acide folique, B12, etc.)

- Autres compléments vitaminés

- Compléments multivitaminés

- Minéraux

- Compléments en fer

- Compléments en calcium

- Compléments en magnésium et zinc

- Compléments multi-minéraux

- Autres minéraux

- Acides gras

- Protéines et acides aminés

- Compléments prébiotiques et probiotiques

- Compléments à base de plantes

- Enzymes

- Compléments mixtes

- Autres

- Vitamines

- Par forme

- Comprimés

- Gélules et softgels

- Poudres

- Gommes

- Liquides

- Autres

- Par source

- À base de plantes

- D'origine animale

- Synthétique/issu de la fermentation

- Par groupe de consommateurs

- Hommes

- Femmes

- Enfants

- Par application de santé

- Santé générale et bien-être

- Santé osseuse et articulaire

- Gestion de l'énergie et du poids

- Santé gastro-intestinale et intestinale

- Renforcement de l'immunité

- Santé cardiovasculaire

- Gestion du diabète

- Santé cognitive et mentale

- Soin de la peau, des cheveux et des ongles

- Santé oculaire

- Autres applications de santé

- Par canal de distribution

- Supermarchés/Hypermarchés

- Magasins spécialisés

- Canaux de vente au détail en ligne

- Vente directe

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Espagne

- Pays-Bas

- Italie

- Suède

- Pologne

- Belgique

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Arabie saoudite

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Les analystes mènent des entretiens structurés et des enquêtes ponctuelles auprès de formulateurs en nutraceutique, de fournisseurs de matières premières, de responsables de catégories e-commerce, de pharmaciens en officine et de coachs en nutrition sportive en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique. Ces échanges permettent de clarifier les tendances posologiques, les prix de vente moyens, les obstacles réglementaires et les rotations de stocks que la recherche documentaire seule ne peut pas mettre en évidence.

Recherche documentaire

Nous commençons par cartographier les indicateurs d'offre et de demande à partir de sources ouvertes et fiables, telles que les données d'expédition UN Comtrade (SH 2106, 3004), les statistiques nutritionnelles de l'Organisation mondiale de la Santé, la base de données des étiquettes de compléments alimentaires du NIH des États-Unis, les tableaux des dépenses de santé d'Eurostat, ainsi que les prises de position sectorielles publiées par le Council for Responsible Nutrition, l'International Alliance of Dietary/Food Supplement Associations et des organismes similaires. Les rapports 10-K, les dossiers d'introduction en bourse, les présentations aux investisseurs et les médias économiques réputés consultés via Dow Jones Factiva et D&B Hoovers fournissent des informations sur les évolutions de prix, les répartitions par circuit et les actions concurrentielles. Les revues spécialisées et les dépôts de brevets complètent les signaux d'innovation. Cette liste est illustrative ; de nombreuses références supplémentaires étayent chaque donnée que nous publions.

Dimensionnement du marché et prévisions

La modélisation descendante part des dépenses régionales des ménages en matière de santé et de bien-être, des courbes de vieillissement démographique et du taux de pénétration des compléments par habitant ; ces volumes sont ensuite répartis entre les types de produits à l'aide d'enquêtes sur la consommation et des balances import-export, avant d'être croisés avec des agrégations ASP × volume échantillonnées à partir des principaux portefeuilles de marques. Les variables clés comprennent la croissance du revenu discrétionnaire, la part de l'e-commerce dans les ventes OTC, les taux de participation sportive, la prévalence des carences en vitamines et les approbations d'allégations réglementaires. Une régression multivariée projette chaque facteur et alimente une superposition ARIMA pour capturer les chocs cycliques, tandis que des vérifications ascendantes auprès des fournisseurs corrigent les anomalies et comblent les lacunes là où des retards de reporting existent.

Cycle de validation des données et de mise à jour

Les analystes de Mordor gèrent des tableaux de bord de variance qui signalent les écarts dépassant des seuils prédéfinis, reprennent contact avec les experts à la source et transmettent les valeurs aberrantes à des comités de révision senior. L'ensemble de données est actualisé annuellement, avec des ajustements intermédiaires lorsque des événements significatifs, des évolutions réglementaires, des opérations de M&A ou des chocs d'approvisionnement modifient la base de référence. Un audit final avant publication garantit que les clients reçoivent la dernière version validée.

Comparaison de l'estimation de la taille du Marché des Compléments Alimentaires par Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées divergent souvent parce que les entreprises ne s'accordent pas sur ce qui constitue un complément alimentaire, sur les zones géographiques à regrouper et sur la rapidité de l'escalade des prix de détail. Notre périmètre rigoureux, notre cadence de mise à jour annuelle et notre double approche (volumes de pénétration et vérifications ASP) minimisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 145,62 Md USD (2025) | Mordor Intelligence | - |

| 179,53 Md USD (2024) | Global Consultancy A | inclusion plus large des aliments enrichis ; majorations e-commerce supposées plus élevées |

| 192,65 Md USD (2024) | Industry Association B | utilise les valeurs d'expédition sans remises au détail ; aucune exclusion du périmètre pour les tests sous contrat |

| 189,23 Md USD (2024) | Regional Consultancy C | agrège les catégories nutraceutiques adjacentes et applique un taux de change constant sans ajustement de l'inflation |

En résumé, l'approche Mordor fournit une base de référence équilibrée et transparente qui relie chaque chiffre à des variables observables et à des étapes reproductibles, offrant aux décideurs un point de départ fiable pour la stratégie et la planification des investissements.

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu pour le marché mondial des compléments alimentaires jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 4,28 %, passant de 151,82 millions USD en 2026 à 187,22 millions USD d'ici 2031.

Quel format de forme connaît la croissance la plus rapide dans les compléments alimentaires ?

Les gommes, progressant à un TCAC de 12,01 %, constituent la forme à l'expansion la plus rapide car leur goût et leur texture améliorent l'adhésion des consommateurs.

Quelle région est actuellement en tête de la demande de compléments alimentaires ?

L'Asie-Pacifique détient 49,48 % des revenus mondiaux grâce à la Chine, l'Inde et le Japon.

Pourquoi les compléments à base de plantes gagnent-ils du terrain ?

La durabilité environnementale, l'éthique végane et les préférences pour l'étiquetage transparent poussent les consommateurs vers les oméga-3 dérivés des algues et les botaniques fermentées, soutenant un TCAC de 9,81 % pour les produits à base de plantes.

Quelle est l'importance du commerce électronique pour les ventes de compléments ?

La vente au détail en ligne a capturé 25,45 % des revenus de 2025 et progresse à un TCAC de 13,00 %, portée par les programmes d'abonnement et la commodité de la vente directe aux consommateurs.

Dernière mise à jour de la page le: