Taille et part du marché des compléments alimentaires pour animaux de compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

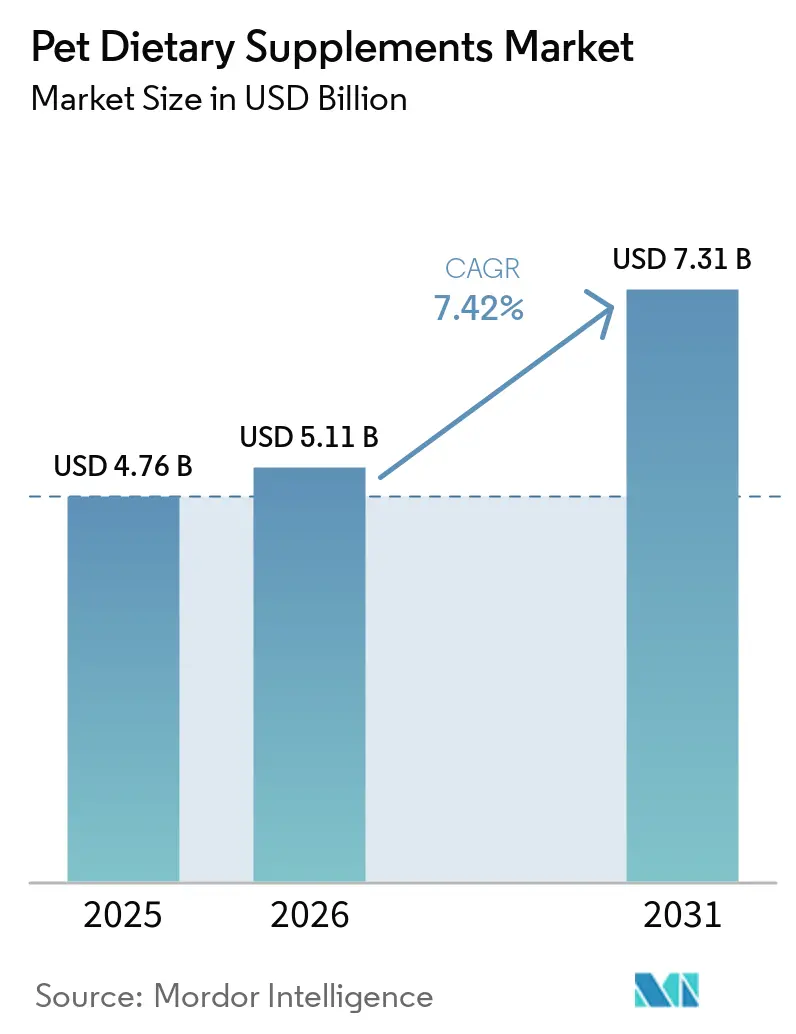

| Taille du Marché (2026) | 5.11 Milliards de dollars |

| Taille du Marché (2031) | 7.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.42% CAGR |

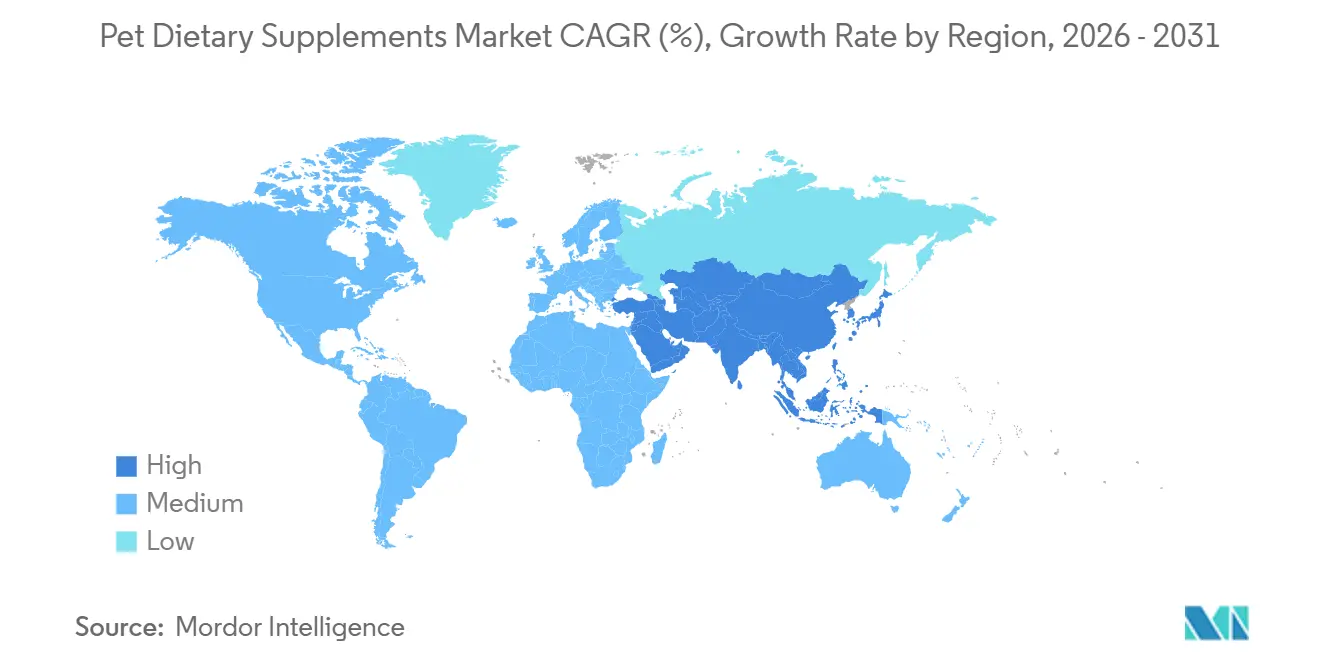

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments alimentaires pour animaux de compagnie par Mordor Intelligence

Le marché des compléments alimentaires pour animaux de compagnie devrait s'étendre de 4,76 milliards USD en 2025 et 5,11 milliards USD en 2026 à 7,31 milliards USD d'ici 2031, enregistrant un TCAC de 7,42 % entre 2026 et 2031. La croissance est portée par la montée en puissance de l'humanisation des animaux de compagnie, le renforcement des liens entre les soins préventifs et la nutrition, et les modèles de vente numérique qui transforment les achats ponctuels en commandes récurrentes. L'approbation vétérinaire des formulations cliniquement validées renforce la confiance, tandis que les plateformes d'IA offrent une personnalisation basée sur le microbiome qui augmente la valeur à vie. Les gommes à mâcher restent le format de référence en matière d'observance, mais les poudres affichent une croissance à deux chiffres, les marques d'abonnement privilégiant leur flexibilité de dosage. Sur le plan régional, l'Amérique du Nord reste le leader, mais l'Asie est le marché à la croissance la plus rapide, les ménages urbains consacrant davantage de revenus discrétionnaires au bien-être des animaux de compagnie.

Principaux enseignements du rapport

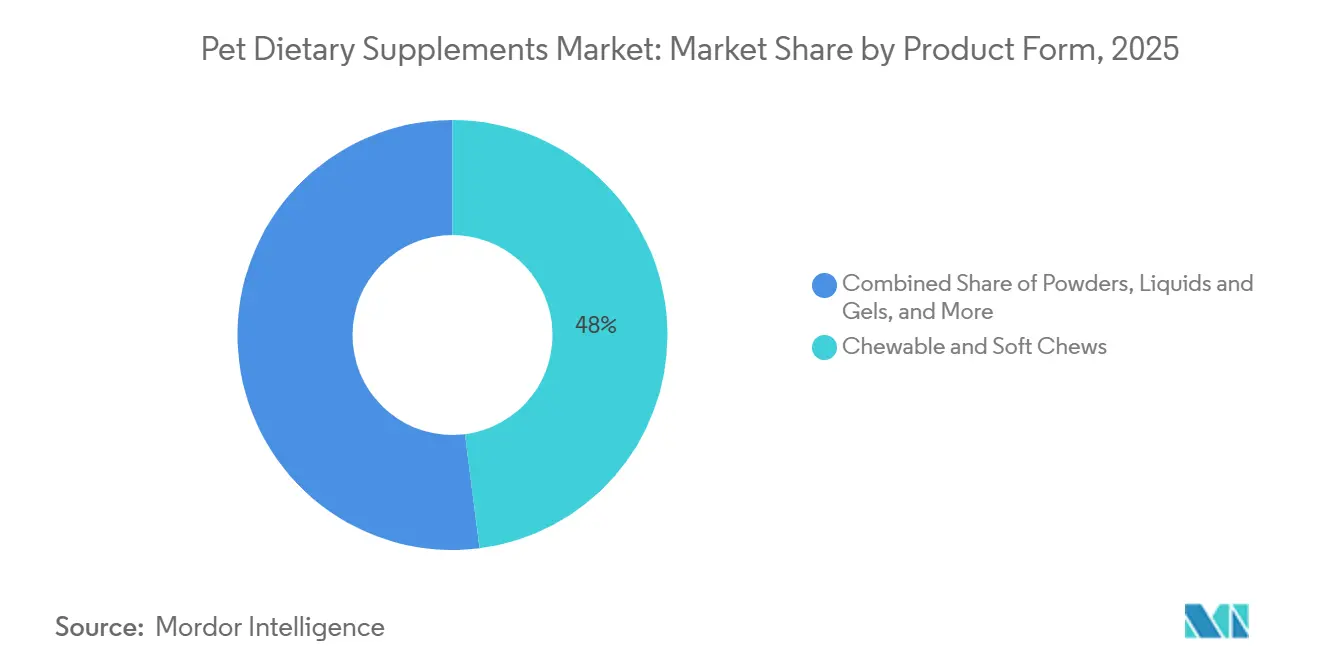

- Par forme de produit, les produits à mâcher et gommes à mâcher ont capté 48 % de la taille du marché des compléments alimentaires pour animaux de compagnie en 2025, et les poudres devraient croître à un TCAC de 11,2 % jusqu'en 2031.

- Par type de complément, les multivitamines ont représenté 36 % de la taille du marché des compléments alimentaires pour animaux de compagnie en 2025, tandis que les probiotiques et prébiotiques devraient se développer à un TCAC de 10,5 % jusqu'en 2031.

- Par fonction, les formules pour les hanches et les articulations ont représenté 28 % du total 2025, et les produits pour la santé digestive devraient progresser à un TCAC de 11,8 % jusqu'en 2031.

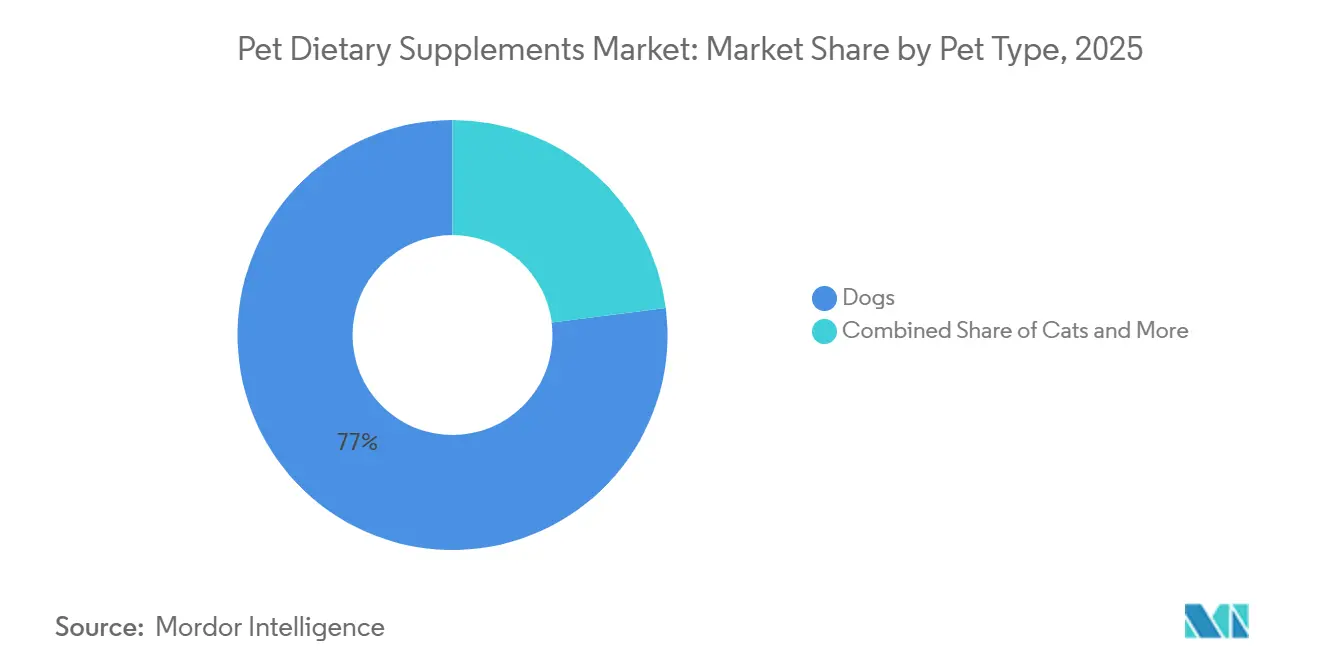

- Par type d'animal de compagnie, les chiens ont capté 77 % de la part du marché des compléments alimentaires pour animaux de compagnie en 2025, tandis que les gammes destinées aux félins progressent à un TCAC de 9,5 % jusqu'en 2031 grâce aux innovations en matière de soins urinaires et rénaux.

- Par canal de distribution, les magasins spécialisés ont détenu une part de 42,3 % du marché des compléments alimentaires pour animaux de compagnie en 2025, et les canaux en ligne devraient enregistrer le TCAC le plus élevé à 12,6 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 48,4 % des revenus mondiaux en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 7,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des compléments alimentaires pour animaux de compagnie

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de gommes à mâcher multivitaminées | +1.2% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Approbation vétérinaire des formules probiotiques | +1.5% | Amérique du Nord et Europe, en expansion en Asie | Long terme (≥ 4 ans) |

| Le commerce électronique direct au consommateur (DTC) par abonnement augmente la valeur moyenne des commandes (AOV) | +1.3% | Amérique du Nord, Europe occidentale, Asie urbaine | Court terme (≤ 2 ans) |

| Mélanges de microbiome personnalisés pilotés par l'IA | +0.8% | Amérique du Nord et certains marchés européens | Long terme (≥ 4 ans) |

| Parité des coûts des oméga-3 dérivés des algues avec l'huile de poisson | +0.6% | Mondial, avec des installations en Europe et aux États-Unis | Moyen terme (2-4 ans) |

| La stabilité des postbiotiques permet une logistique ambiante | +0.5% | Mondial, critique sur les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de gommes à mâcher multivitaminées

La palatabilité favorise l'observance dans les régimes de complémentation quotidienne, et les gommes à mâcher sont devenues le format de livraison dominant car elles imitent les friandises plutôt que les médicaments. Les propriétaires d'animaux de compagnie signalent des taux d'adhérence plus élevés avec les formats à mâcher par rapport aux comprimés ou aux gélules, une observation comportementale qui a incité les fabricants à investir dans les technologies de masquage des saveurs et l'optimisation des textures. Zesty Paws, une filiale de H&H Group, étend son réseau de distribution en augmentant le nombre de points de vente au détail. L'entreprise se concentre sur les gommes à mâcher aromatisées au bacon et au beurre de cacahuète formulées pour une consommation volontaire par les chiens [1]Source : H&H Group, « Relations avec les investisseurs », hhgroupholding.com. Le succès de ce format a également attiré des acteurs de marques distributeurs, les détaillants reconnaissant que les gommes à mâcher commandent des prix premium en rayon tout en générant des achats récurrents. Les fabricants répondent en explorant des alternatives véganes à base de pectine, bien que ces formulations nécessitent des stabilisants supplémentaires pour égaler la mâchabilité de la gélatine d'origine animale.

Approbation vétérinaire des formules probiotiques

Les vétérinaires jouent le rôle de gardiens sur le marché des compléments pour animaux de compagnie, et leur volonté de recommander des produits spécifiques influence directement les taux d'adoption au détail. Les preuves cliniques soutenant l'utilisation des probiotiques pour la santé gastro-intestinale ont atteint un point de basculement, avec des études évaluées par des pairs démontrant que des souches telles qu'Enterococcus faecium et Bifidobacterium animalis réduisent la durée de la diarrhée et améliorent la consistance des selles chez les chiens. Une étude de 2024 publiée dans le Journal of Veterinary Internal Medicine a révélé que les chiens recevant Visbiome Vet ont connu une réduction de 42 % des épisodes de diarrhée aiguë par rapport aux chiens du groupe placebo. FortiFlora de Purina, qui détient la plus grande part du segment des probiotiques vétérinaires, bénéficie de décennies d'essais cliniques et d'une force de vente qui éduque les praticiens sur la science du microbiome.

Mélanges de microbiome personnalisés pilotés par l'IA

La personnalisation algorithmique représente la prochaine frontière en matière de nutrition animale, allant au-delà des recommandations basées sur la race vers des profils de microbiome individuels. Le kit d'analyse du microbiome Petivity de Nestle (Purina), lancé en avril 2024, collecte des échantillons fécaux et séquence l'ADN bactérien pour identifier les schémas de dysbiose, puis formule des sachets de poudre avec des souches probiotiques ciblées et des fibres prébiotiques. L'acquisition de DIG Labs par Ollie en octobre 2024 a apporté des capacités d'apprentissage automatique qui analysent les dossiers de santé des animaux de compagnie, les données d'activité et les marqueurs génétiques pour prédire les carences nutritionnelles avant l'apparition des symptômes cliniques. Ces plateformes pratiquent des prix premium, les kits Petivity étant vendus au détail à 99 USD pour l'analyse initiale et 79 USD par mois pour les compléments personnalisés, les positionnant comme des offres de luxe pour les propriétaires d'animaux de compagnie aisés.

Parité des coûts des oméga-3 dérivés des algues avec l'huile de poisson

Les préoccupations en matière de durabilité et la volatilité de la chaîne d'approvisionnement des sources marines d'oméga-3 ont accéléré les investissements dans la production d'huile d'algues. Veramaris, une coentreprise entre DSM, Firmenich et Evonik, exploite une installation de fermentation au Nebraska qui produit de l'EPA et du DHA à partir de microalgues marines, contournant ainsi le besoin de poissons sauvages. L'entreprise a indiqué que son huile d'algues a atteint la parité des coûts avec l'huile de poisson en 2024 pour les applications d'aliments pour animaux de compagnie en vrac, grâce aux économies d'échelle et à la réduction des étapes de purification par rapport au traitement de l'huile de krill. Les oméga-3 dérivés des algues séduisent également les propriétaires d'animaux de compagnie véganes, répondant aux préoccupations concernant l'épuisement des océans, bien que la palatabilité reste un défi, certains animaux de compagnie rejetant le profil de saveur terreux. En 2024, Nordic Naturals et NOW Foods ont introduit des compléments d'oméga-3 à base d'algues pour animaux de compagnie, les commercialisant comme des alternatives écologiques offrant une biodisponibilité équivalente à l'huile de poisson.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes de la Food and Drug Administration (FDA) et de l'Association of American Feed Control Officials (AAFCO) en matière d'allégations | -0.9% | Amérique du Nord avec des répercussions à l'exportation | Long terme (≥ 4 ans) |

| Sensibilité au prix chez les primo-acheteurs | -0.7% | Mondial, aiguë sur les marchés émergents | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement volatile en huile de krill | -0.4% | Mondial, gammes premium d'oméga-3 | Moyen terme (2-4 ans) |

| Produits contrefaits sur les places de marché transfrontalières | -0.5% | Asie-Pacifique et Amérique du Sud, en croissance en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité au prix chez les primo-acheteurs

Les compléments pour animaux de compagnie occupent une position ambiguë dans les budgets des ménages, perçus comme bénéfiques mais non essentiels, ce qui les rend vulnérables aux réductions des dépenses discrétionnaires lors des ralentissements économiques. Les primo-acheteurs, qui entrent souvent dans la catégorie par le biais de recommandations vétérinaires ou de publicités sur les réseaux sociaux, présentent une forte élasticité-prix, les taux de conversion chutant de 40 % lorsque les produits dépassent 30 USD par mois, selon des données internes de marques natives du numérique. Cette sensibilité est la plus prononcée sur les marchés émergents, où les dépenses par habitant pour les animaux de compagnie restent une fraction des niveaux observés en Amérique du Nord. Les marques ont répondu en introduisant des packs de démarrage et des tailles d'essai à moins de 15 USD, bien que ces formats érodent les marges brutes et compliquent la gestion des stocks. Le défi pour les marques premium réside dans la communication de propositions de valeur au-delà du prix, telles que la validation clinique, les recommandations vétérinaires et les chaînes d'approvisionnement transparentes, pour justifier des prix plus élevés.

Produits contrefaits sur les places de marché transfrontalières

Les plateformes du marché gris et les sites de commerce électronique non réglementés sont devenus des vecteurs de compléments pour animaux de compagnie contrefaits, sapant l'équité des marques et posant des risques pour la sécurité. L'opération Pangea de la Food and Drug Administration (FDA), une action internationale coordonnée d'application de la loi, a saisi plus de 1 200 expéditions de médicaments et compléments contrefaits pour animaux de compagnie en 2024, mais le volume de produits illicites continue de croître à mesure que les contrefacteurs exploitent la modération laxiste des plateformes et les failles dans l'expédition transfrontalière [2]Source : U.S. Food and Drug Administration, « Orientation AFIC », fda.gov . Les compléments contrefaits contiennent souvent des niveaux incorrects d'ingrédients actifs, des charges non déclarées ou des contaminants, tels que des métaux lourds, entraînant des événements indésirables qui nuisent à la crédibilité de la catégorie. Les marques ont investi dans des technologies d'authentification telles que les codes QR et le suivi de la provenance basé sur la blockchain, mais ces mesures nécessitent l'engagement des consommateurs et ajoutent 2 % à 4 % aux coûts unitaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de produit : les gommes à mâcher dominent grâce à l'ingénierie de l'observance

Les produits à mâcher et gommes à mâcher ont capté 48 % de la taille du marché des compléments alimentaires pour animaux de compagnie en 2025, une domination ancrée dans la psychologie comportementale plutôt que dans la supériorité nutritionnelle. Les propriétaires d'animaux de compagnie ont du mal à administrer des pilules, et les formats à mâcher éliminent la friction de forcer des comprimés dans la gorge d'animaux récalcitrants. L'influence réglementaire reste minimale dans la sélection de la forme du produit, la Food and Drug Administration (FDA) se concentrant sur la sécurité des ingrédients plutôt que sur les mécanismes de livraison. L'Autorité européenne de sécurité des aliments a soulevé des préoccupations concernant certains agents gélifiants utilisés dans les gommes à mâcher, incitant les fabricants à reformuler avec des alternatives approuvées par l'Autorité européenne de sécurité des aliments (EFSA), telles que la carraghénane et l'agar. L'évolution vers les gommes à mâcher reflète des tendances d'humanisation plus larges, les propriétaires d'animaux de compagnie exigeant de plus en plus des produits qui reflètent leurs propres routines de complémentation en termes de format et de saveur.

Les poudres devraient croître à un TCAC de 11,2 % jusqu'en 2031, portées par leur compatibilité avec les algorithmes de dosage personnalisé et des coûts de fabrication par unité plus faibles, ce qui permet une tarification compétitive. Les poudres bénéficient de l'essor des plateformes de nutrition personnalisée qui expédient des sachets mélangés sur mesure, bien qu'elles exigent que les propriétaires d'animaux de compagnie mélangent les compléments dans la nourriture de leur animal, ajoutant un obstacle à l'observance. D'autres formes, notamment les sprays topiques et les patchs transdermiques, occupent des segments de niche mais gagnent du terrain pour le soulagement des douleurs articulaires où la biodisponibilité orale est sous-optimale.

Par type de complément : les probiotiques progressent grâce à la validation clinique

Les multivitamines ont représenté 36 % de la taille du marché des compléments alimentaires pour animaux de compagnie en 2025, bénéficiant de leur large attrait et des recommandations vétérinaires pour le bien-être général. L'incertitude réglementaire concernant le cannabidiol (CBD) freine l'adoption grand public, les fabricants choisissant d'éviter le commerce interétatique pour contourner l'application fédérale, limitant ainsi la distribution aux dispensaires agréés par les États et aux canaux directs au consommateur en ligne. Les extraits de plantes, tels que le curcuma et l'ashwagandha, sont commercialisés pour leurs bienfaits anti-inflammatoires et apaisants, bien que la Food and Drug Administration (FDA) ait émis des lettres d'avertissement à des entreprises faisant des allégations de traitement de maladies sans justification.

Les probiotiques et prébiotiques devraient se développer à un TCAC de 10,5 % jusqu'en 2031, à mesure que les preuves cliniques s'accumulent concernant leur rôle dans la santé digestive et immunitaire. L'essor des probiotiques reflète une convergence de la validation scientifique et du plaidoyer vétérinaire. Une méta-analyse de 2024 publiée dans Frontiers in Veterinary Science a examiné 28 essais contrôlés randomisés et a conclu que les formulations probiotiques multi-souches réduisaient les symptômes gastro-intestinaux chez 67 % des chiens atteints d'entéropathies chroniques [3]Source : Frontiers in Veterinary Science, « Méta-analyse de l'efficacité des probiotiques », frontiersin.org. Les prébiotiques, qui nourrissent les bactéries intestinales bénéfiques, sont de plus en plus associés aux probiotiques dans des formulations synbiotiques qui améliorent les taux de colonisation.

Par fonction : la santé digestive s'accélère grâce aux avancées sur le microbiome

Les formules pour les hanches et les articulations ont représenté 28 % du total 2025, reflétant le vieillissement de la population des animaux de compagnie et la forte prévalence de l'arthrose chez les chiens de grande race. La maturité du segment canin a conduit les marques à adopter des stratégies de micro-segmentation, en se concentrant sur les races susceptibles à des conditions spécifiques, telles que la dysplasie de la hanche chez les Bergers allemands et le syndrome des voies respiratoires brachycéphales chez les Bouledogues. En revanche, les compléments pour chats présentent des défis de formulation distincts en raison du fait que les chats sont des carnivores stricts avec une faible tolérance aux ingrédients d'origine végétale et une sensibilité accrue au goût. Les formulations avancées incorporant du collagène UC-II, de la moule à lèvres vertes et du Boswellia serrata remplacent de plus en plus les produits traditionnels à base de glucosamine uniquement, soutenues par des études cliniques montrant de meilleurs résultats en matière de réduction de la douleur.

Les produits pour la santé digestive devraient progresser à un TCAC de 11,8 % jusqu'en 2031, portés par la recherche sur le microbiome qui relie la santé intestinale à la fonction immunitaire et au comportement. Les produits pour la santé de la peau et du pelage bénéficient de résultats visibles qui stimulent les achats récurrents, tandis que les compléments de soutien immunitaire ont gagné en popularité pendant la pandémie de COVID-19 et ont maintenu une demande élevée. L'accélération de la santé digestive découle de la reconnaissance vétérinaire que les troubles gastro-intestinaux sous-tendent un éventail de conditions systémiques, des allergies à l'anxiété. Les probiotiques, tels qu'Enterococcus faecium et Lactobacillus acidophilus, ont démontré leur efficacité pour réduire la durée de la diarrhée et améliorer la qualité des selles, tandis que les prébiotiques, tels que les fructooligosaccharides, améliorent la colonisation des probiotiques.

Par type d'animal de compagnie : les formulations félines gagnent du terrain

Les chiens ont capté 77 % de la part du marché des compléments alimentaires pour animaux de compagnie en 2025, reflétant leur population plus importante et des dépenses par habitant en compléments plus élevées. La maturité du segment canin a incité les marques à poursuivre des stratégies de micro-segmentation, ciblant les races prédisposées à des conditions spécifiques telles que la dysplasie de la hanche chez les Bergers allemands ou le syndrome des voies respiratoires brachycéphales chez les Bouledogues. Les compléments dentaires font face au scepticisme, car l'élimination mécanique de la plaque dentaire reste la référence, mais les formules enzymatiques qui perturbent la formation du biofilm gagnent des recommandations vétérinaires.

Les chats représentent le segment à la croissance la plus rapide, avec un TCAC de 9,5 % jusqu'en 2031, à mesure que les fabricants développent des formulations spécifiques aux félins qui traitent la santé urinaire, rénale et dentaire. Les compléments pour chats présentent des défis de formulation uniques, les félins étant des carnivores stricts avec une tolérance limitée aux ingrédients d'origine végétale et une sensibilité accrue à la palatabilité. Les compléments pour petits mammifères, notamment pour les lapins et les cobayes, se développent à mesure que la possession d'animaux de compagnie exotiques augmente, bien que les cadres réglementaires pour les animaux de compagnie non traditionnels restent sous-développés.

Par canal de distribution : les magasins spécialisés se maintiennent, les canaux en ligne progressent fortement

Les magasins spécialisés ont détenu une part de 42,3 % du marché des compléments alimentaires pour animaux de compagnie en 2025, s'appuyant sur un personnel compétent et des cliniques vétérinaires en magasin pour stimuler les ventes de compléments. Les supermarchés et hypermarchés offrent commodité et prix compétitifs, mais manquent souvent des connaissances spécialisées nécessaires pour assister efficacement les primo-acheteurs, ce qui entraîne des taux de conversion plus faibles pour les produits premium. Les cliniques vétérinaires jouent un rôle crucial dans la distribution de compléments de qualité sur ordonnance et de produits nécessitant des conseils professionnels, bien que leur part de marché diminue à mesure que les détaillants en ligne proposent des formulations similaires à des prix inférieurs. Les épiceries de proximité jouent un rôle minimal, proposant principalement des multivitamines grand public avec une gamme limitée de références.

Les canaux en ligne devraient enregistrer le TCAC le plus élevé à 12,6 % jusqu'en 2031, les programmes d'abonnement automatique fidélisant les revenus récurrents et réduisant les coûts d'acquisition des clients. Les moteurs de recommandation des détaillants en ligne vendent des compléments en croisant les profils des animaux de compagnie et l'historique des achats, augmentant ainsi la taille du panier et les taux d'attachement.

Analyse géographique

L'Amérique du Nord a représenté 48,4 % des revenus mondiaux en 2025, portée par des revenus disponibles élevés, une infrastructure vétérinaire mature et des normes culturelles qui traitent les animaux de compagnie comme des membres de la famille. Les États-Unis dominent les revenus régionaux, la Californie, le Texas et la Floride représentant 42 % des ventes nationales en raison des taux élevés de possession d'animaux de compagnie et de la concentration de marques natives du numérique. Les exigences d'étiquetage bilingue du Canada et les réglementations d'importation plus strictes ajoutent de la complexité à la distribution transfrontalière, bien que l'aisance du marché et la solidité du canal vétérinaire soutiennent une tarification premium. Le Mexique représente une opportunité émergente, avec l'urbanisation et la hausse des revenus de la classe moyenne stimulant l'adoption de compléments pour animaux de compagnie, bien que les produits contrefaits et les canaux de distribution non réglementés freinent la croissance.

La région Asie-Pacifique devrait croître à un TCAC de 7,4 % jusqu'en 2031, le taux de croissance régional le plus rapide, alimenté par l'urbanisation, les structures familiales nucléaires et la pénétration du commerce électronique en Chine, au Japon et en Corée du Sud. Le marché des compléments pour animaux de compagnie en Chine est concentré dans les villes de premier rang telles que Pékin, Shanghai et Shenzhen, où les revenus disponibles dépassent 15 000 USD par habitant, et la possession d'animaux de compagnie est perçue comme un symbole de statut. Tmall et JD.com dominent la distribution en ligne, s'appuyant sur le commerce en direct et les partenariats avec des influenceurs pour stimuler les ventes de compléments. La population vieillissante des animaux de compagnie au Japon reflète ses tendances démographiques humaines, avec 40 % des chiens âgés de plus de 10 ans, créant une demande pour des formulations spécifiques aux seniors ciblant la santé articulaire et la fonction cognitive. L'Inde représente un marché naissant à fort potentiel de croissance, bien que la sensibilité aux prix et l'infrastructure vétérinaire limitée freinent l'adoption du segment premium.

L'Europe devrait croître avec l'Allemagne, le Royaume-Uni et la France en tête des revenus régionaux. Le processus rigoureux d'approbation des nouveaux ingrédients de l'Autorité européenne de sécurité des aliments retarde les lancements de produits mais renforce la confiance des consommateurs dans la sécurité et l'efficacité des compléments. La préférence de l'Allemagne pour les produits naturels et biologiques a stimulé la demande de compléments à base de plantes et d'oméga-3 à base d'algues, tandis que la solidité du canal vétérinaire au Royaume-Uni soutient les formulations de qualité sur ordonnance. L'environnement réglementaire français impose une supervision vétérinaire pour certaines catégories de compléments, limitant la distribution directe au consommateur mais garantissant des conseils professionnels. L'Europe du Sud, notamment l'Italie et l'Espagne, présente une pénétration plus faible des compléments en raison de normes culturelles qui privilégient les régimes alimentaires à base d'aliments frais plutôt que les compléments transformés.

Paysage concurrentiel

Les grandes entreprises de biens de consommation emballés, les sociétés pharmaceutiques vétérinaires et les investisseurs en capital-investissement stimulent la consolidation du marché. Nestle (Purina), Mars Incorporated (Mars Petcare), Colgate-Palmolive Company (Hill's Pet Nutrition), General Mills Inc. (Blue Buffalo) et H&H Group (Zesty Paws) ont collectivement détenu une part de marché significative en 2025. Ces entreprises poursuivent des acquisitions ciblées pour combler les lacunes en matière de capacités et d'ingrédients. Par exemple, General Mills a acquis Whitebridge Pet Brands pour 1,45 milliard USD en 2024. La validation clinique est devenue un facteur critique pour le référencement en grande surface, incitant les entreprises à publier des recherches évaluées par des pairs sur l'efficacité de leurs ingrédients.

H&H Group (Zesty Paws) a élargi son portefeuille de produits de gestion du poids en lançant un complément canin axé sur l'obésité en avril 2025. Virbac a enregistré une augmentation de revenus de 13,6 % en 2025, portée par une forte demande pour les produits dentaires et dermatologiques soutenus par des recommandations vétérinaires. La protection par brevet, telle que le brevet US 10709156 B2 de Mars pour les comprimés probiotiques, permet aux entreprises de sécuriser des positions concurrentielles dans des segments spécifiques à certaines conditions.

Le paysage concurrentiel est également façonné par des stratégies d'intégration verticale, des entreprises telles que Zoetis et Elanco tirant parti de leur expertise pharmaceutique pour développer des formulations exclusivement vétérinaires qui commandent des marges plus élevées. L'activité de brevets est concentrée dans les technologies de livraison, telles que la microencapsulation pour la stabilité des probiotiques et les revêtements à libération prolongée pour les actifs de santé articulaire, plutôt que dans de nouveaux ingrédients actifs, qui sont généralement dérivés de sources naturelles et difficiles à breveter.

Leaders du secteur des compléments alimentaires pour animaux de compagnie

Mars Incorporated (Mars Petcare)

Colgate-Palmolive Company (Hill's Pet Nutrition)

General Mills Inc. (Blue Buffalo)

Nestle (Purina)

H&H Group (Zesty Paws)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : H&H Group (Zesty Paws) a introduit New Vet Strength, un complément canin contre l'obésité qui soutient le métabolisme des graisses, la digestion et la satiété chez les chiens. Le produit contient des ingrédients scientifiquement formulés conçus pour soutenir la gestion du poids.

- Février 2025 : Fera Pets a introduit une poudre de soutien dentaire pour animaux de compagnie, incorporant des ingrédients botaniques et des postbiotiques. Le produit, appelé Fera Pets Dental Support, traite les problèmes de santé bucco-dentaire par une supplémentation interne. Sa formulation comprend trois composants principaux : Oravestin, Bactase Pet et un postbiotique cliniquement testé.

- Décembre 2024 : General Mills a finalisé l'acquisition de l'activité de friandises pour animaux de compagnie de Tyson Foods pour 1,2 milliard USD, élargissant son portefeuille Blue Buffalo avec des capacités de fabrication et des canaux de distribution permettant la vente croisée de compléments avec des friandises. La transaction reflète les tendances de consolidation alors que les grands conglomérats alimentaires cherchent à saisir les adjacences dans la catégorie des soins pour animaux de compagnie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des compléments alimentaires pour animaux de compagnie comme la valeur générée par les produits nutritionnellement actifs, les vitamines, les minéraux, les acides gras, les probiotiques, les botaniques et les mélanges fonctionnels, administrés par voie orale aux animaux de compagnie pour améliorer des résultats de santé spécifiques tels que la mobilité articulaire, l'état de la peau, l'équilibre digestif et le soulagement de l'anxiété. Les produits vendus comme aliments complets pour animaux de compagnie, thérapeutiques sur ordonnance ou additifs alimentaires pour le bétail sont hors de cette portée.

Exclusion de portée : les remèdes formulés exclusivement pour les animaux destinés à la production alimentaire ou les médicaments vétérinaires agréés ne sont pas comptabilisés dans notre modèle.

Aperçu de la segmentation

- Par forme de produit

- Comprimés et gélules

- Produits à mâcher et gommes à mâcher

- Poudres

- Liquides et gels

- Gélules

- Autres formes

- Par type de complément

- Multivitamines

- Probiotiques et prébiotiques

- Oméga-3 et acides gras essentiels

- Glucosamine et chondroïtine

- Dérivés du CBD et du chanvre

- Antioxydants

- Extraits de plantes et botaniques

- Autre type de complément

- Par fonction

- Santé des voies urinaires

- Santé des hanches et des articulations

- Gestion du diabète

- Santé cardiaque et rénale

- Santé de la peau et du pelage

- Soutien du système immunitaire

- Santé digestive

- Apaisement et soulagement de l'anxiété

- Soins dentaires et bucco-dentaires

- Gestion métabolique et du poids

- Soutien sénior et cognitif

- Autres besoins spéciaux

- Par type d'animal de compagnie

- Chiens

- Chats

- Autres animaux de compagnie

- Par canal de distribution

- Épiceries de proximité

- Canal en ligne

- Magasins spécialisés

- Supermarchés et hypermarchés

- Autres canaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Israël

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous entretenons avec des vétérinaires, des responsables de catégories de commerce électronique, des acheteurs de magasins spécialisés, des fabricants sous contrat et des formulateurs d'ingrédients en Amérique du Nord, en Europe et en Asie-Pacifique. Ces conversations testent les hypothèses de la recherche documentaire, font ressortir les prix de vente moyens et révèlent les taux d'adoption régionaux que notre travail documentaire seul ne peut pas saisir.

Recherche documentaire

Nous commençons par assembler des chiffres fondamentaux à partir de sources publiques de premier rang telles que le Centre de médecine vétérinaire de la FDA américaine, l'Association américaine des produits pour animaux de compagnie, les codes commerciaux Eurostat pour les préparations alimentaires HS 2309 et les revues évaluées par des pairs suivant l'efficacité des ingrédients. Pour affiner les flux régionaux, nous examinons les données sur la population animale provenant des associations vétérinaires nationales, les registres d'importation douanière pour les concentrés de glucosamine et d'huile de poisson, et les mises à jour des scanners de vente au détail.

Ensuite, notre équipe exploite des bases de données payantes, D&B Hoovers pour les répartitions des revenus des entreprises et Dow Jones Factiva pour les nouvelles de lancement, afin d'évaluer les empreintes des fournisseurs et les mouvements de prix. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les articles de presse à grande diffusion fournissent des points de contrôle supplémentaires. La liste des sources secondaires est illustrative ; de nombreux autres documents informent la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Nous reconstituons la demande en utilisant un bassin de population d'animaux de compagnie et de pénétration des compléments de haut en bas, qui est ensuite vérifié par des agrégations sélectives de fournisseurs de bas en haut et des calculs de prix de vente moyen × volume échantillonnés. Les variables clés comprennent le nombre de chiens et de chats possédés, la pénétration des compléments par animal de compagnie, les variations du prix de vente au détail moyen par format, la fréquence des visites vétérinaires, la part du commerce électronique dans les ventes de compléments et les données d'enregistrement NASC/FDA. Une régression multivariée relie ces indicateurs aux dépenses historiques, tandis que l'analyse de scénarios teste la sensibilité aux chocs réglementaires ou de matières premières avant que les chiffres ne soient finalisés. Les lacunes de données dans les estimations de bas en haut sont comblées par des vérifications des canaux et des médianes de fourchettes de prix.

Validation des données et cycle de mise à jour

Les résultats du modèle passent par des analyses automatisées de variance, une révision par les pairs et une validation par un analyste senior. Nous réexécutons le modèle annuellement, avec des actualisations intermédiaires déclenchées par des changements réglementaires, des rappels majeurs ou des fusions. Une vérification de dernière minute garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor sur les compléments alimentaires pour animaux de compagnie mérite confiance

Les estimations publiées divergent souvent parce que les entreprises pondèrent la géographie, les formes de produits et les fenêtres de tarification de manière distincte. Notre sélection disciplinée de variables et notre cadence d'actualisation annuelle réduisent ces écarts pour les décideurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,70 milliards USD (2025) | ||

| 2,50 milliards USD (2024) | Consultance mondiale A | Inclut les friandises nutraceutiques à base de plantes et les compléments équins |

| 2,95 milliards USD (2024) | Société de veille économique B | Utilise un seul prix de vente moyen nord-américain et l'extrapole à l'échelle mondiale |

| 2,62 milliards USD (2024) | Groupe d'analyse sectorielle C | Année de base de la population animale fixée à 2022 sans mise à jour en milieu de cycle |

Pris ensemble, la comparaison montre que Mordor Intelligence présente une base de référence équilibrée et transparente, ancrée dans des comptages vérifiables de la population animale, des prix actuels et des inclusions clairement énoncées, offrant aux parties prenantes un point de départ fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

À quel rythme le marché des compléments alimentaires pour animaux de compagnie devrait-il croître entre 2026 et 2031 ?

Il devrait enregistrer un TCAC de 7,42 %, passant de 5,11 milliards USD en 2026 à 7,31 milliards USD d'ici 2031.

Quelle forme de produit domine actuellement les ventes ?

Les gommes à mâcher dominent avec 48 % des revenus de 2025 grâce à leur palatabilité semblable à celle des friandises.

Pourquoi les probiotiques gagnent-ils en popularité chez les animaux de compagnie ?

Les études cliniques et les recommandations vétérinaires croissantes associent des souches spécifiques à de meilleurs résultats digestifs et immunitaires.

Quel canal se développe le plus rapidement ?

Les abonnements en ligne progressent à un TCAC de 12,6 % jusqu'en 2031, les programmes d'abonnement automatique fidélisant la demande récurrente.

Dernière mise à jour de la page le: