Taille et part du marché de la viscosupplémentation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

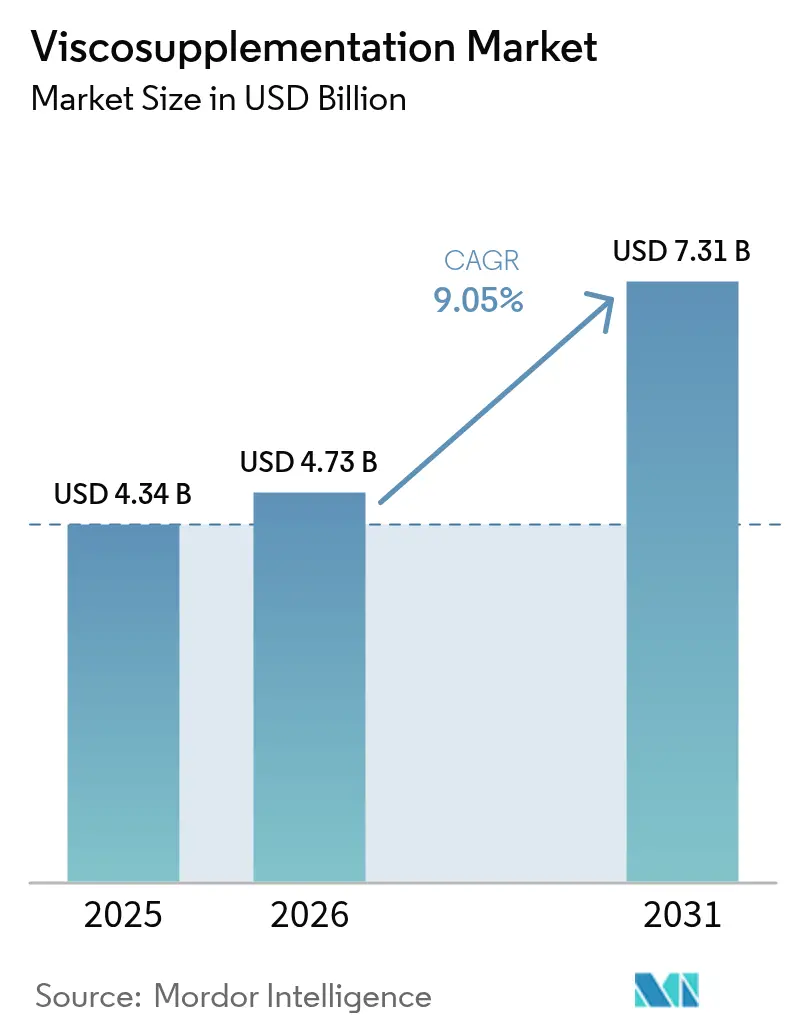

| Taille du Marché (2026) | 4.73 Milliards de dollars |

| Taille du Marché (2031) | 7.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la viscosupplémentation par Mordor Intelligence

La taille du marché de la viscosupplémentation devrait passer de 4,34 milliards USD en 2025 à 4,73 milliards USD en 2026, avec une prévision d'atteindre 7,31 milliards USD d'ici 2031, à un TCAC de 9,05 % sur la période 2026-2031. La croissance repose sur trois piliers : le vieillissement de la population qui accroît l'incidence de l'arthrose, les avancées manufacturières permettant la production d'acide hyaluronique de haute pureté à grande échelle, et les recommandations cliniques qui privilégient de plus en plus les protocoles à injection unique par rapport aux schémas posologiques à doses multiples. En pratique, la viscosupplémentation repousse le remplacement total du genou d'une moyenne de 2,6 ans, réduisant les coûts des épisodes de soins tout en préservant la mobilité de millions de patients. Sur le plan régional, l'Asie-Pacifique affiche le rythme de croissance le plus rapide avec un TCAC de 10,02 %, portée par l'élargissement de la couverture de remboursement et la prolifération des centres ambulatoires, tandis que l'Amérique du Nord détient la plus grande part des revenus à 42,07 %, soutenue par une utilisation généralisée des codes HCPCS. Le paysage concurrentiel reste modérément concentré ; les principaux producteurs se différencient par l'ajustement du poids moléculaire, tandis que l'incertitude réglementaire liée à une potentielle reclassification par la FDA des dispositifs médicaux en médicaments introduit des risques mais élève également les barrières à l'entrée.

Principaux enseignements du rapport

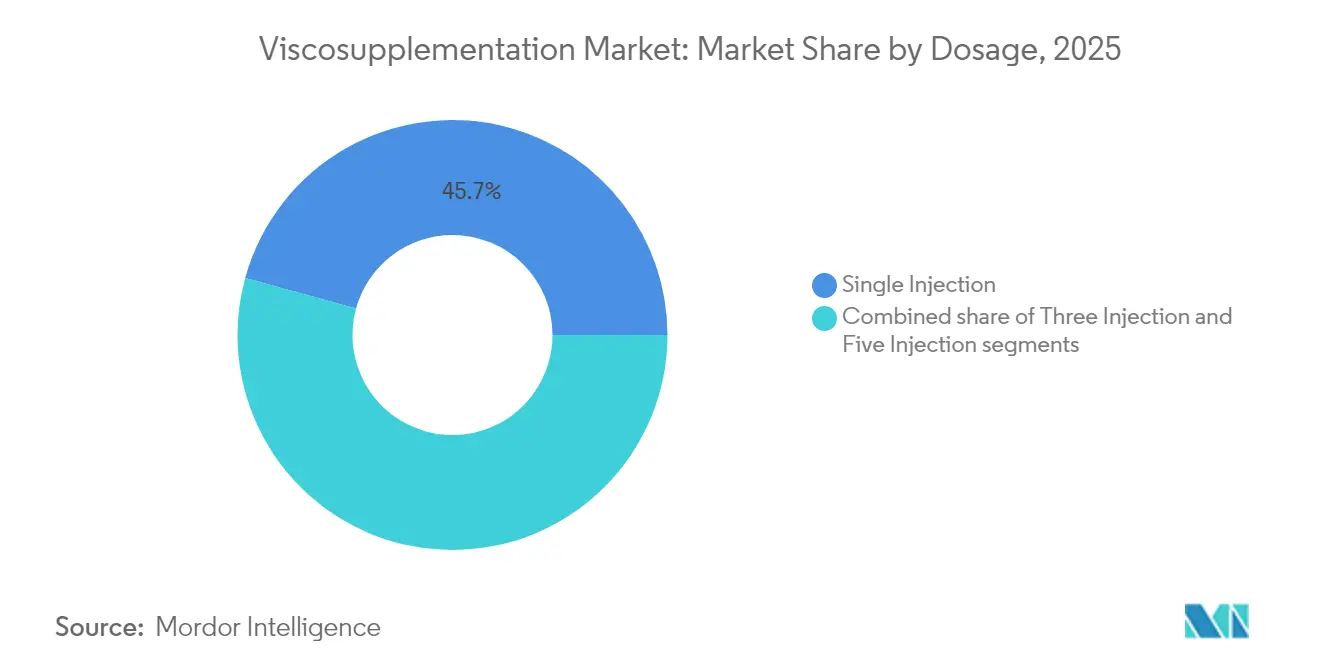

- Par posologie, les produits à injection unique détenaient 45,72 % de la part de marché de la viscosupplémentation en 2025 et progressent au TCAC de 9,41 % le plus élevé du segment jusqu'en 2031.

- Par source de produit, l'acide hyaluronique d'origine aviaire était en tête avec une part de revenus de 53,65 % en 2025, tandis que les alternatives à base de fermentation croissent à un TCAC de 9,32 %.

- Par site d'application, les injections dans le genou représentaient 73,88 % de la taille du marché de la viscosupplémentation en 2025 ; le segment Autres devrait enregistrer le TCAC le plus rapide à 10,12 %.

- Par utilisateur final, les hôpitaux ont conservé 41,74 % des revenus en 2025, tandis que les centres chirurgicaux ambulatoires affichent un TCAC de 9,69 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique enregistre le TCAC le plus élevé à 9,58 % ; l'Amérique du Nord demeure le plus grand marché régional avec une part de 41,45 % en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la viscosupplémentation

Analyse d'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la prévalence de l'arthrose liée au vieillissement | +2.1% | Mondial, avec un impact de pointe en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Passage aux schémas posologiques à injection unique d'HA | +1.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Homologations de produits et extensions de remboursement | +1.4% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Évolutivité de l'approvisionnement en HA végane à base de fermentation | +1.2% | Mondial, avec une fabrication concentrée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Injections guidées par ultrasons dans les réseaux de centres chirurgicaux ambulatoires | +1.0% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Injectables combinés régénératifs | +0.8% | Mondial, avec adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence de l'arthrose liée au vieillissement

Le nombre de cas d'arthrose dans le monde est passé à 607 millions en 2021, la maladie du genou représentant plus de 56 % de la charge totale. Le taux de prévalence standardisé selon l'âge[1]Zihao Wang, « Charge mondiale, régionale et nationale de l'arthrose de 1990 à 2021 : une analyse systématique de l'étude sur la charge mondiale des maladies 2021 », BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com est passé de 6 393,1 à 6 967,3 pour 100 000. L'obésité contribue à environ 4,43 millions d'années de vie ajustées sur l'incapacité, amplifiant la gravité de la dégénérescence articulaire. Les analyses médico-économiques montrent que la viscosupplémentation retarde l'arthroplastie du genou et réduit les dépenses de traitement sur toute la durée de vie, positionnant cette thérapie comme un levier financier pour les payeurs confrontés à une base de population vieillissante.

Passage aux schémas posologiques à injection unique d'HA

Des essais randomisés confirment que l'acide hyaluronique en injection unique procure un soulagement de la douleur comparable aux cures à doses multiples tout en réduisant les visites en clinique. L'autorisation par la FDA de Monovisc, le premier produit à injection unique d'origine non animale, a accéléré l'adoption. Cependant, des études comparatives directes[2]Selim Safali, « Évaluation des injections d'acide hyaluronique uniques et multiples à différentes concentrations avec un poids moléculaire élevé dans le traitement de l'arthrose du genou », BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com montrent que trois injections à faible dose peuvent donner de meilleurs scores fonctionnels qu'une injection à forte dose unique. Les fabricants augmentent donc le poids moléculaire pour prolonger le temps de résidence, dans le but de concilier commodité et efficacité maximale.

Homologations de produits et extensions de remboursement

Les récentes autorisations de la FDA, telles que celle de Hymovis, soulignent l'attention des régulateurs portée sur les résultats cliniques démontrables plutôt que sur la seule bioéquivalence. Les payeurs américains remboursent désormais des codes HA distincts J7318-J7329, bien que les règles de pré-autorisation se soient renforcées. Le barème des honoraires des médecins 2025[3]Centres pour les services Medicare et Medicaid, « Programmes Medicare et Medicaid ; Politiques de paiement CY 2025 dans le cadre du barème des honoraires des médecins et autres modifications des politiques de paiement et de couverture de la partie B ; Exigences du programme d'économies partagées Medicare ; Programme de remises sur l'inflation des médicaments sur ordonnance Medicare ; et trop-perçus Medicare », federalregister.gov révise les unités de valeur relative des frais de cabinet, influençant les marges des prestataires. Les entreprises disposant de portefeuilles de preuves solides bénéficient d'une entrée sur le marché plus fluide, tandis que les produits manquant de données comparatives se heurtent à des refus de formulaires.

Évolutivité de l'approvisionnement en HA végane à base de fermentation

La fermentation par Streptococcus zooepidemicus génétiquement modifié produit désormais jusqu'à 4,38 g/L d'acide hyaluronique grâce à un équilibre affiné des précurseurs et au contrôle de l'expression génique. Cette voie évite les matières premières d'origine animale et réduit l'exposition aux chocs d'approvisionnement liés à H5N1. Elle permet également aux producteurs d'élaborer des grades de poids moléculaire ultra-élevé[4]Filippo Migliorini, « Comparaison de différents poids moléculaires des injections intra-articulaires d'acide hyaluronique pour l'arthrose du genou : une méta-analyse de réseau bayésienne de niveau I », Biomedicines, mdpi.com que les méta-analyses cliniques associent à un soulagement supérieur de la douleur. Les sous-produits marins, tels que les substrats issus des eaux résiduaires de moules, offrent des options d'approvisionnement en matières premières supplémentaires, renforçant la résilience de l'approvisionnement.

Analyse d'impact des facteurs restrictifs*

| Facteur restrictif | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Débat sur l'efficacité clinique et réticences des payeurs | -1.9% | Mondial, avec un impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Risque de reclassification par la FDA des dispositifs médicaux en médicaments | -1.1% | Amérique du Nord, avec un risque de répercussion sur d'autres régions | Court terme (≤ 2 ans) |

| Chocs d'approvisionnement aviaire dus aux épidémies de H5N1 | -0.9% | Mondial, avec l'impact le plus élevé sur l'approvisionnement en HA d'origine aviaire | Court terme (≤ 2 ans) |

| Adoption croissante du plasma riche en plaquettes/cellules souches mésenchymateuses comme substituts | -0.7% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Débat sur l'efficacité clinique et réticences des payeurs

L'Académie américaine de rhumatologie et l'Académie américaine des chirurgiens orthopédistes classent les données probantes relatives à la viscosupplémentation comme limitées, suscitant la prudence des assureurs. Les méta-analyses révèlent une forte hétérogénéité des études, permettant aux payeurs d'imposer des critères de thérapie par étapes qui privilégient d'abord les anti-inflammatoires non stéroïdiens ou les corticostéroïdes. Le plasma riche en plaquettes enregistre désormais de meilleurs résultats à long terme dans plusieurs essais, ce qui incite les comités de couverture à réexaminer le remboursement de l'HA. Les prestataires doivent compiler des historiques détaillés de traitements conservateurs pour garantir le paiement, alourdissant la charge administrative.

Risque de reclassification par la FDA des dispositifs médicaux en médicaments

À la suite de la décision judiciaire Genus, la FDA a signalé son intention de réévaluer le statut de dispositif médical de l'acide hyaluronique, ce qui pourrait déclencher des essais plus coûteux de type médicament et des délais d'examen plus longs. Cette perspective complique la budgétisation de la R&D et pourrait avantager les grands acteurs pharmaceutiques capables de financer des programmes de phase III. Les entreprises maintiennent donc des stratégies de double dossier pour se prémunir contre les résultats finaux de la classification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par posologie : La commodité de l'injection unique stimule l'adoption

Les produits à injection unique ont capté 45,72 % de la part de marché de la viscosupplémentation en 2025 et affichent un TCAC de 9,41 % jusqu'en 2031. La taille du marché de la viscosupplémentation liée aux schémas posologiques à dose unique est prévue à 3,38 milliards USD en 2031. Cette popularité découle de la réduction du temps en clinique et des frais de procédure moins élevés. Les cures à trois injections restent pertinentes pour les patients nécessitant un contrôle progressif des symptômes, tandis que les schémas à cinq injections s'adressent aux maladies bilatérales sévères.

Les données cliniques montrent que les préparations réticulées concentrées maintiennent le soulagement des symptômes pendant plus de 60 jours. Les travaux en cours sur la formulation visent à égaler les bénéfices fonctionnels des protocoles à doses multiples en augmentant la viscoélasticité et le temps de résidence des injections uniques. Les fabricants exploitent cette tension clinique pour positionner des marques premium à poids moléculaire élevé à l'intersection de la commodité et de l'efficacité.

Par source de produit : La fermentation gagne du terrain malgré la domination aviaire

Les sources aviaires détenaient 53,65 % de la taille du marché de la viscosupplémentation en 2025, grâce à des décennies de familiarité clinique. Cependant, les produits issus de la fermentation progressent de 9,32 % annuellement à mesure que le marché de la viscosupplémentation privilégie la sécurité d'approvisionnement et l'étiquetage végane. La taille du marché de la viscosupplémentation pour l'HA non aviaire devrait atteindre 3,42 milliards USD d'ici 2031.

L'innovation des procédés permet d'obtenir des spectres de poids moléculaire sur mesure sans les risques de contamination virale liés à l'extrait de crête de coq. Les entreprises se couvrent en exploitant des lignes de production aviaires et par fermentation en parallèle, mais les investissements à long terme s'orientent vers des fermenteurs situés en Chine et en Corée du Sud, où les matières premières et les coûts de production sont moins élevés.

Par site d'application : La domination du genou masque les opportunités émergentes

Les injections dans le genou ont généré 73,88 % des revenus en 2025, représentant la plus grande part du marché de la viscosupplémentation. Le segment Autres enregistre la progression la plus rapide avec un TCAC de 10,12 %.

Le guidage par ultrasons permet désormais un accès précis à la hanche sous anesthésie locale, améliorant la tolérance des patients et augmentant les volumes d'orientation. Au niveau des épaules, la viscosupplémentation soulage la raideur glénohumérale chez les personnes âgées ne pouvant pas subir une arthroplastie. À mesure que les fabricants de dispositifs médicaux proposent des aiguilles à calibre fin et des appareils d'imagerie portables, les orthopédistes élargissent l'utilisation de l'HA au-delà des genoux, générant de nouvelles couches de revenus.

Par utilisateur final : Les centres chirurgicaux ambulatoires capitalisent sur les tendances d'efficacité

Les hôpitaux détenaient 41,74 % de la part de marché de la viscosupplémentation en 2025, mais les centres chirurgicaux ambulatoires (CSA) enregistrent un TCAC de 9,69 % jusqu'en 2031, le plus rapide parmi les milieux de soins.

La croissance des centres chirurgicaux ambulatoires est portée par des modèles de paiement groupé qui récompensent des frais d'établissement moins élevés et une sortie le jour même. L'échographie portable réduit les coûts d'installation, permettant aux cliniques de réaliser des injections en salles de procédure plutôt que dans des salles de fluoroscopie. Les cabinets d'orthopédie et de médecine sportive occupent un terrain intermédiaire, fidélisant leurs populations de sportifs tout en orientant les cas gériatriques complexes vers les établissements hospitaliers.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 41,45 % de la part de marché de la viscosupplémentation en 2025 et devrait croître à un TCAC de 8,98 % jusqu'en 2031. Les codes HCPCS J7318-J7329 assurent la continuité du remboursement, mais les payeurs renforcent les règles de pré-autorisation qui allongent les cycles d'approbation. Les autorisations de produits par la FDA soutiennent l'élan du pipeline, mais une potentielle reclassification des dispositifs médicaux en médicaments pourrait alourdir les dépenses de conformité, en particulier pour les entrants de taille modeste. Les partenariats de distribution, tels que le renouvellement entre Anika Therapeutics et Pendopharm jusqu'en 2030, renforcent la profondeur du marché.

L'Asie-Pacifique enregistre le TCAC le plus élevé à 9,58 %, portée par l'adoption des procédures analgésiques mini-invasives dans les hôpitaux urbains et par l'expansion de la capacité de fermentation des producteurs domestiques d'HA. Les politiques de substitution aux importations des gouvernements chinois et indien incitent les acheteurs à se tourner vers les marques locales, réduisant les coûts à destination. La hausse de l'espérance de vie et la prévalence des maladies articulaires au Japon et en Corée du Sud soutiennent la demande même dans des environnements de payeurs matures.

L'Europe progresse à un TCAC de 8,66 % sous le strict Règlement de l'Union européenne sur les dispositifs médicaux, qui impose des études de performance post-commercialisation. La charge administrative élimine les petits acteurs, donnant l'avantage aux fournisseurs bien capitalisés. Le Moyen-Orient et l'Afrique suivent à un TCAC de 8,51 %, portés par l'expansion hospitalière dans les États membres du Conseil de coopération du Golfe, tandis que l'Amérique du Sud est en retrait à 8,07 % en raison de l'austérité budgétaire et d'une pénétration inégale de l'assurance. Collectivement, les régions émergentes constituent la prochaine frontière une fois que la clarté réglementaire et les cadres des payeurs se consolideront.

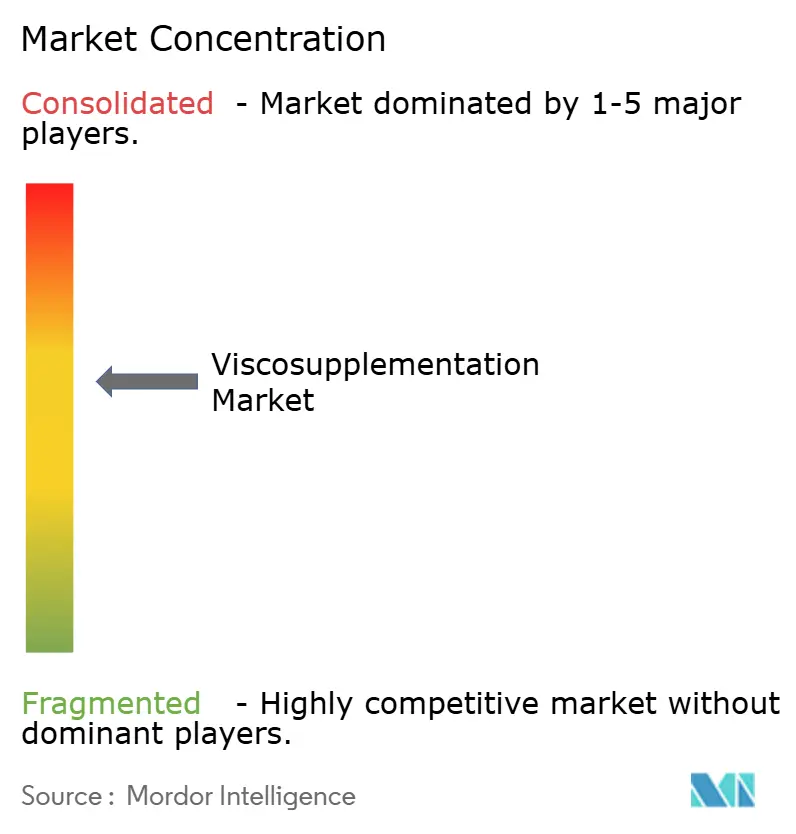

Paysage concurrentiel

Le marché de la viscosupplémentation présente une concentration modérée : les cinq premiers fournisseurs représentent une large part des ventes mondiales. Anika Therapeutics se distingue avec ses portefeuilles Orthovisc et Monovisc, bien que son chiffre d'affaires du troisième trimestre 2024 ait reculé de 7 % en glissement annuel pour atteindre 38,8 millions USD, reflétant la faiblesse des procédures aux États-Unis. Bioventus a affiché un chiffre d'affaires de 129 millions USD au premier trimestre 2024, en hausse de 9 %, porté par le déploiement de DUROLANE dans de nouveaux comptes hospitaliers.

Les acteurs se différencient par le poids moléculaire, la chimie de réticulation et le calendrier d'injection. Les actifs en pipeline associent l'acide hyaluronique au plasma riche en plaquettes pour prolonger le soulagement des symptômes ; les premières données randomisées indiquent une réduction du score WOMAC plus importante qu'avec la monothérapie. Les entreprises investissent également dans des systèmes d'échographie portables et des sets d'aiguilles à calibre fin qui réduisent la douleur liée à la procédure, en regroupant les consommables avec des seringues d'HA pour fidéliser les comptes.

L'orientation stratégique reste marquée : Anika a cédé Parcus Medical en mars 2025 pour concentrer ses ressources sur la technologie HA de base. Bioventus a vendu son unité de rééducation avancée pour 45 millions USD afin de réduire sa dette et de financer la R&D en viscosupplémentation. Les acteurs de taille intermédiaire poursuivent des accords de licence plutôt que des acquisitions complètes, pariant que les coûts de surveillance post-commercialisation au titre du Règlement de l'UE sur les dispositifs médicaux inciteront les marques plus petites à rechercher la protection de grands parapluies commerciaux.

Leaders du secteur de la viscosupplémentation

Anika Therapeutics, Inc.

Bioventus Inc.

Fidia Farmaceutici S.p.A.

Seikagaku Corporation

Zimmer Biomet Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Anika Therapeutics a finalisé la cession de Parcus Medical au groupe Medacta, affinant ainsi son positionnement sur les solutions analgésiques à base d'acide hyaluronique.

- Février 2025 : La FDA a autorisé les fillers à acide hyaluronique Evolysse, renforçant l'aisance de l'agence avec les thérapeutiques à base d'HA.

- Octobre 2024 : Bioventus a cédé son segment de rééducation avancée à Accelmed Partners pour 45 millions USD avec des compléments de prix conditionnels.

- Septembre 2024 : La FDA a approuvé Hymovis pour l'arthrose du genou chez les patients ne répondant pas au traitement de première intention, invoquant la non-infériorité à Hyalgan dans les études pivots.

Portée du rapport mondial sur le marché de la viscosupplémentation

Selon le périmètre du rapport, les viscosuppléments désignent l'injection d'acide hyaluronique dans les articulations diarthriales, dans l'intention de restaurer les propriétés rhéologiques du liquide synovial, produisant ainsi des effets analgésiques, mécaniques, chondroprotecteurs et anti-inflammatoires. Les viscosuppléments sont généralement préférés par les professionnels de santé pour traiter l'arthrose, mais ils peuvent également bénéficier aux patients souffrant de certaines autres formes d'arthrite, telles que la polyarthrite rhumatoïde. Le marché mondial de la viscosupplémentation est segmenté par posologie (injection unique, trois injections, cinq injections), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose la valeur (en millions USD) pour les segments susmentionnés.

| Injection unique |

| Trois injections |

| Cinq injections |

| HA d'origine aviaire |

| Non aviaire |

| Genou |

| Hanche |

| Épaule |

| Autres |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques d'orthopédie et de médecine sportive |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par posologie | Injection unique | |

| Trois injections | ||

| Cinq injections | ||

| Par source de produit | HA d'origine aviaire | |

| Non aviaire | ||

| Par site d'application | Genou | |

| Hanche | ||

| Épaule | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques d'orthopédie et de médecine sportive | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle tendance clinique redéfinit les protocoles de viscosupplémentation ?

Les schémas posologiques à injection unique d'acide hyaluronique deviennent l'option privilégiée car ils réduisent les visites en clinique et améliorent l'observance des patients sans compromettre les résultats en matière de soulagement de la douleur.

Comment les fabricants sécurisent-ils l'approvisionnement à long terme en matières premières pour l'acide hyaluronique ?

Ils développent des méthodes de production non animales à base de fermentation qui fournissent des profils de poids moléculaire constants et contournent les risques liés aux sources d'origine aviaire.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils en importance sur ce marché ?

Les payeurs soucieux des coûts favorisent les établissements ambulatoires, et les progrès de l'échographie portable permettent désormais aux cliniciens de réaliser des injections guidées avec précision dans les salles de procédure des centres chirurgicaux ambulatoires.

Quel changement réglementaire pourrait modifier les stratégies de développement de produits ?

Un éventuel mouvement de la FDA visant à reclassifier les produits à base d'acide hyaluronique de dispositifs médicaux en médicaments nécessiterait des essais cliniques plus étendus, augmentant à la fois les délais et les seuils d'investissement.

Quelle thérapie combinée émerge comme une alternative prometteuse à la monothérapie ?

La co-injection d'acide hyaluronique avec du plasma riche en plaquettes montre des améliorations supérieures en matière de soulagement de la douleur et de fonction articulaire par rapport à l'acide hyaluronique seul.

Comment les payeurs influencent-ils l'adoption de la viscosupplémentation ?

Les assureurs renforcent les règles de pré-autorisation et exigent la preuve de l'échec des traitements conservateurs, orientant les cliniciens vers des produits riches en preuves et des tarifs compétitifs.

Dernière mise à jour de la page le: