Taille et parts du marché des compléments alimentaires en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

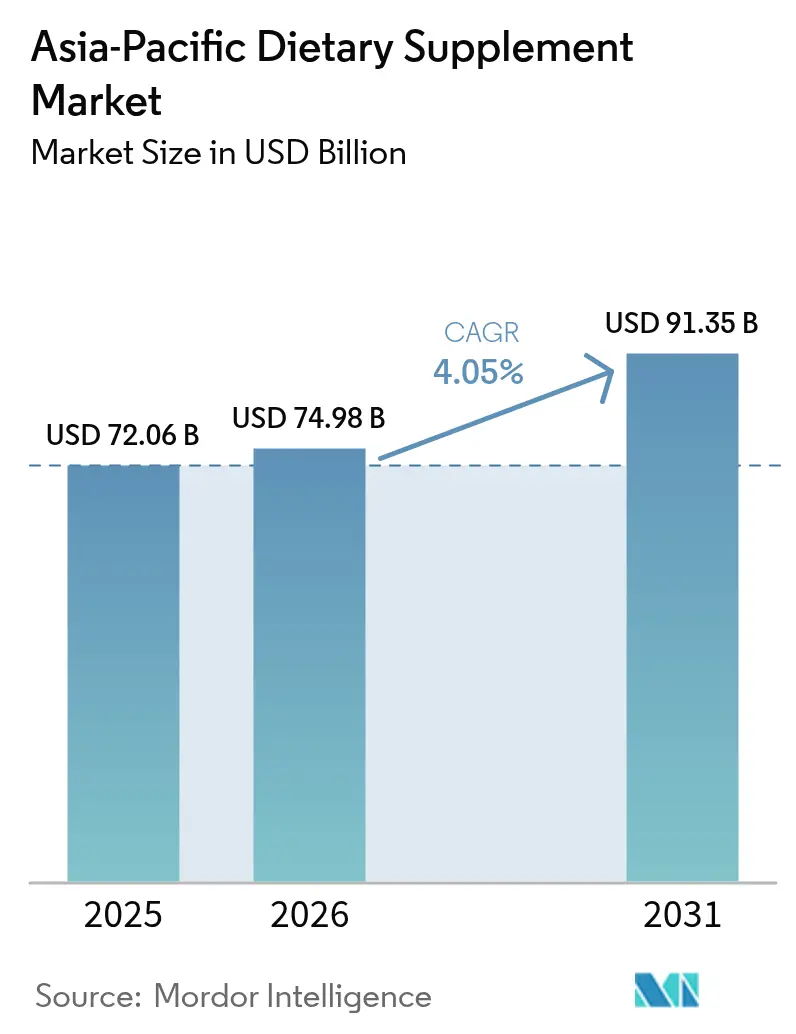

| Taille du marché de l'année de base (2025) | 72.06 Milliards de dollars |

| Taille du Marché (2026) | 74.98 Milliards de dollars |

| Taille du Marché (2031) | 91.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments alimentaires en Asie-Pacifique par Mordor Intelligence

La taille du marché des compléments alimentaires en Asie-Pacifique en 2026 est estimée à 74,98 milliards USD, en hausse par rapport à la valeur de 2025 de 72,06 milliards USD, avec des projections pour 2031 affichant 91,35 milliards USD, croissant à un CAGR de 4,05 % sur la période 2026-2031. L'expansion du marché des compléments est portée par l'intérêt accru des consommateurs pour les soins de santé préventifs et le soutien immunitaire, l'adoption du numérique dans les canaux de distribution et de marketing, ainsi que l'acceptation par le marché de divers formats de compléments, notamment les gommes, les poudres et les concentrés liquides. La Chine maintient sa position de principal moteur de croissance, soutenue par la taille de sa population et son niveau de sensibilisation à la santé. La Corée du Sud et le Japon affichent des revenus par utilisateur plus élevés grâce à des produits premium aux ingrédients spécialisés et à une meilleure biodisponibilité. Par ailleurs, la classe moyenne indienne en expansion et la sensibilisation à la santé contribuent substantiellement à la croissance des volumes. Le secteur du commerce électronique continue de remodeler la distribution grâce aux modèles de vente directe aux consommateurs et aux plateformes de marché. La demande du marché pour des produits à étiquette propre et à base de plantes réduit la part de marché des ingrédients synthétiques. En outre, les normes réglementaires en Chine, au Japon et en Australie ont augmenté les coûts opérationnels par le biais d'exigences en matière de contrôle qualité et de documentation. Ces réglementations renforcent la position des marques établies en renforçant la confiance des consommateurs grâce aux normes de sécurité des produits et à la vérification des allégations d'efficacité.

Principaux enseignements du rapport

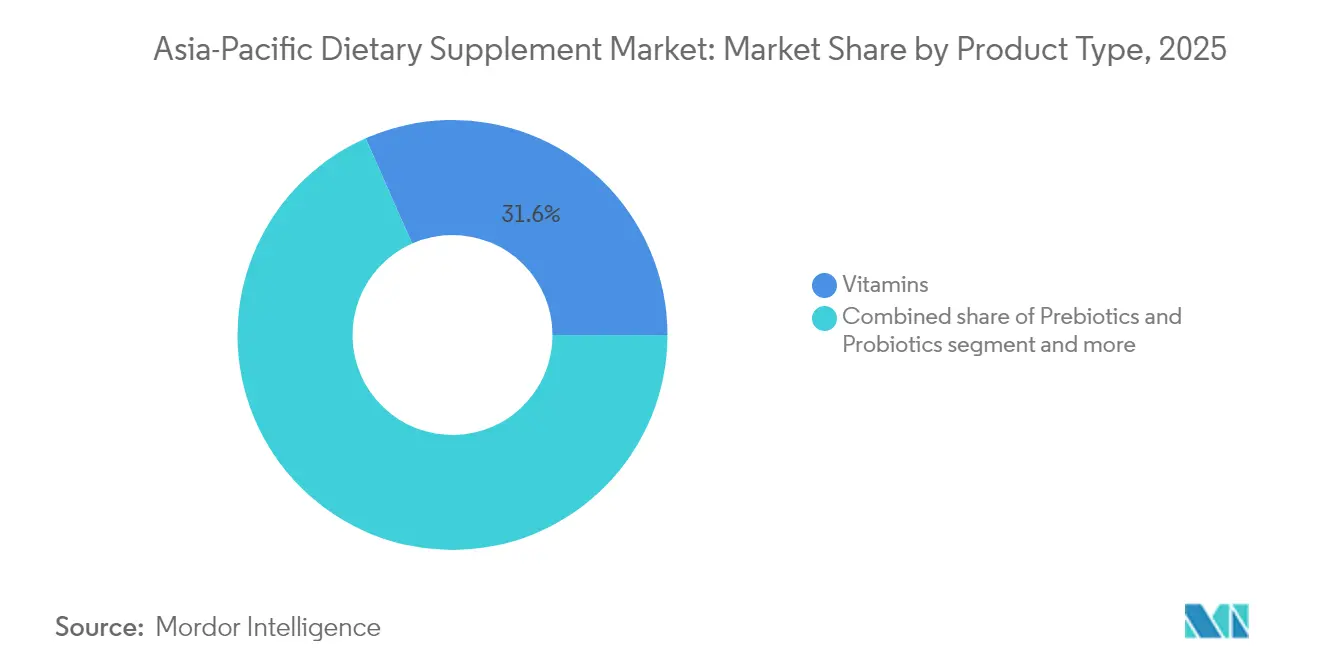

- Par type de produit, les vitamines ont dominé avec une part de revenus de 31,62 % en 2025 ; les prébiotiques et probiotiques devraient progresser à un CAGR de 6,13 % jusqu'en 2031.

- Par forme, les comprimés ont dominé avec une part de 44,58 % en 2025, tandis que les gommes devraient se développer à un CAGR de 6,21 % jusqu'en 2031.

- Par source, les produits d'origine synthétique/par fermentation ont capturé 45,37 % de la part du marché des compléments alimentaires en Asie-Pacifique en 2025 ; les gammes à base de plantes devraient croître à un CAGR de 5,31 %.

- Par groupe de consommateurs, les femmes représentaient 33,46 % des ventes en 2025, tandis que le segment des enfants devrait afficher un CAGR de 6,63 %.

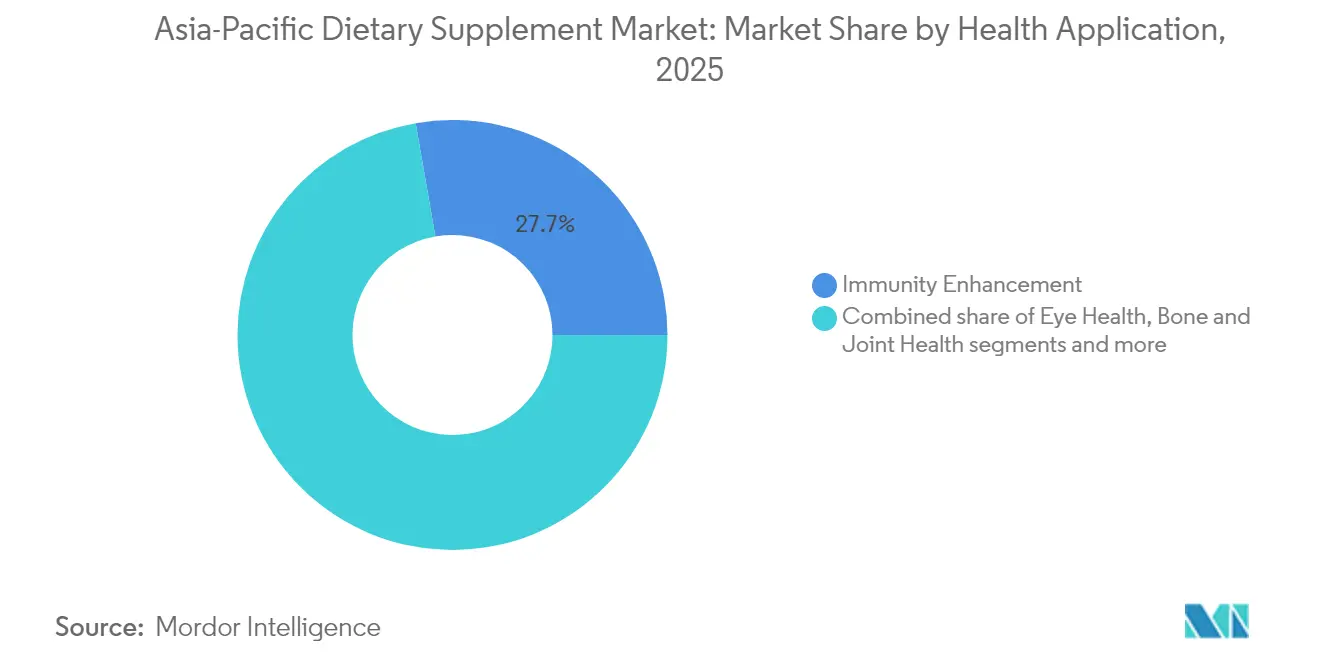

- Par application, les produits de renforcement de l'immunité détenaient une part de 27,74 % en 2025 ; les compléments pour l'énergie et la gestion du poids sont positionnés pour un CAGR de 4,8 %.

- Par canal de distribution, les magasins spécialisés contrôlaient 39,52 % des revenus en 2025 ; la vente au détail en ligne devrait progresser à un CAGR de 4,86 %.

- Par géographie, la Chine a contribué à hauteur de 49,02 % des revenus en 2025 ; l'Inde est en bonne voie pour un CAGR de 5,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des compléments alimentaires en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des dépenses en matière de santé et de bien-être | +1.2% | Mondial, avec l'impact le plus élevé en Chine, au Japon et en Australie | Moyen terme (2-4 ans) |

| La sensibilisation croissante aux soins de santé préventifs stimule l'utilisation des compléments | +1.5% | Panrégional, particulièrement fort dans les centres urbains | Moyen terme (2-4 ans) |

| Préférence croissante pour les formules à étiquette propre, à base de plantes et véganes | +0.9% | Australie, Japon, Corée du Sud, Inde urbaine | Court terme (≤ 2 ans) |

| La forte population âgée au Japon et en Chine stimule les compléments spécifiques à l'âge | +1.1% | Japon, Chine, Corée du Sud | Long terme (≥ 4 ans) |

| Hausse de la demande de compléments à base de plantes | +0.8% | Inde, Chine, Thaïlande, avec des retombées vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| L'expansion du commerce électronique stimule la croissance du marché des compléments | +1.0% | Chine au cœur, expansion rapide en Inde et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses en matière de santé et de bien-être

L'augmentation du revenu disponible en Chine, au Japon et en Australie a entraîné une hausse des dépenses par habitant en produits nutritionnels, reflétant une sensibilisation accrue à la santé parmi les consommateurs. Les plateformes de commerce électronique transfrontalier ont amélioré l'accès aux marques premium, accélérant cette tendance. Les consommateurs passent des compléments vitaminiques de base à des formulations spécialisées ciblant des besoins de santé spécifiques. Les détaillants du marché ont identifié que les offres groupées de produits combinant des compléments pour l'immunité, la santé des articulations et la santé cognitive entraînent souvent des augmentations significatives de la valeur moyenne du panier. Cela indique la volonté des consommateurs d'investir dans des solutions de santé globales répondant à plusieurs préoccupations simultanément. À Singapour et en Corée du Sud, les programmes de bien-être en entreprise incluent désormais des compléments alimentaires dans leurs allocations de santé préventive. Cette évolution signale une demande institutionnelle croissante pour les produits de bien-être, les organisations reconnaissant les avantages de la promotion de la santé des employés. Ces dynamiques de marché soutiennent la premiumisation des portefeuilles sur l'ensemble du marché des compléments alimentaires en Asie-Pacifique, contribuant à l'augmentation des revenus des entreprises opérant dans cet espace.

La sensibilisation croissante aux soins de santé préventifs stimule l'utilisation des compléments

Les consommateurs reconnaissent de plus en plus les compléments alimentaires comme des composantes essentielles de leurs stratégies de santé. Cette tendance est marquée dans toute l'Asie-Pacifique, où les gouvernements de Chine et de Thaïlande mettent en œuvre des initiatives éducatives et des programmes de santé publique pour promouvoir l'intervention précoce en matière de santé. Ces programmes se concentrent sur l'éducation du public aux avantages des compléments alimentaires et encouragent des choix de mode de vie plus sains. En Australie, les compagnies d'assurance maladie répondent à cette tendance en proposant des programmes de réduction aux assurés qui utilisent régulièrement des compléments alimentaires. Les assureurs analysent les dossiers médicaux et les historiques d'achats pour récompenser les pratiques de santé préventive, encourageant ainsi des comportements de bien-être à long terme parmi leurs clients. Les millennials urbains en Inde, en particulier dans les zones métropolitaines, affichent des préférences spécifiques en matière de consommation de compléments alimentaires. Leurs principales motivations comprennent le renforcement du système immunitaire, des niveaux d'énergie soutenus et des avantages de beauté intérieure. L'approche soucieuse de la santé de ce groupe démographique influence leurs décisions d'achat, favorisant particulièrement les compléments répondant à ces besoins spécifiques. Ces facteurs combinés élargissent la base de clientèle et augmentent la fréquence de consommation des compléments dans tous les groupes démographiques, stimulant une croissance substantielle du marché des compléments alimentaires en Asie-Pacifique.

Préférence croissante pour les formules à étiquette propre, à base de plantes et véganes

Les préférences des consommateurs évoluent vers des compléments alimentaires à étiquette propre et à base de plantes dans la région Asie-Pacifique. La demande de produits aux ingrédients naturels, à l'approvisionnement transparent et à la transformation minimale reflète une conscience sanitaire et environnementale croissante. Cette tendance est particulièrement marquée chez les jeunes consommateurs et les végétariens, qui recherchent activement des compléments alignés sur leurs choix de mode de vie et leurs restrictions alimentaires. Les produits aux ingrédients à base de plantes affichent des taux de rachat plus élevés, car les consommateurs valorisent leurs origines naturelles, leurs avantages perçus pour la santé et leur durabilité environnementale. Ce comportement des consommateurs a conduit les fabricants à incorporer des extraits botaniques aux origines traçables, notamment des ingrédients provenant de régions spécifiques ou de plantes médicinales traditionnelles. Ces changements de formulation renforcent la confiance des consommateurs en fournissant des informations détaillées sur les sources des ingrédients, les méthodes de traitement et la transparence de la chaîne d'approvisionnement. L'accent mis sur les produits à étiquette propre et les formulations naturelles a créé des opportunités pour les fabricants de mettre en œuvre des stratégies de tarification premium sur le marché concurrentiel des compléments alimentaires en Asie-Pacifique, en particulier pour les produits présentant des ingrédients botaniques uniques et des pratiques de durabilité documentées.

La forte population âgée au Japon et en Chine stimule les compléments spécifiques à l'âge

La région Asie-Pacifique connaît une croissance de sa population âgée, créant d'importantes opportunités de marché et remodelant les préférences des consommateurs dans le secteur des compléments alimentaires. Selon le Bureau national des statistiques de Chine, environ 22 % de la population chinoise est âgée de 60 ans et plus en 2024, représentant une base de consommateurs substantielle et en expansion pour les produits nutritionnels ciblés [1]Source : Bureau national des statistiques de Chine, "Répartition de la population en Chine en 2023 et 2024, par grand groupe d'âge", stats.gov.cn. Ce changement démographique a entraîné une demande accrue de compléments spécifiques à l'âge ciblant la densité osseuse, les soins de la vue et la mobilité, les consommateurs manifestant un intérêt particulier pour les solutions de soins de santé préventifs. Les produits contenant des peptides de collagène ou du citrate de calcium ont gagné une traction significative parmi les consommateurs plus âgés, stimulant la croissance des ventes et l'innovation des produits dans le segment de la nutrition. La combinaison d'une population vieillissante, d'une sensibilisation accrue à la santé et d'un revenu disponible croissant crée une demande soutenue et à long terme pour les compléments alimentaires sur le marché Asie-Pacifique, établissant une base solide pour que les fabricants et les détaillants élargissent leurs portefeuilles de produits et leur présence sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les produits contrefaits et de mauvaise qualité affaiblissent la confiance des consommateurs | -0.8% | Panrégional, particulièrement grave en Inde, en Thaïlande et aux Philippines | Moyen terme (2-4 ans) |

| Le manque de standardisation des étiquettes et des dosages crée de la confusion | -0.6% | Plus significatif dans les marchés émergents (Inde, Thaïlande, Vietnam) | Court terme (≤ 2 ans) |

| Des règles plus strictes resserrent leur emprise sur les compléments alimentaires et les produits connexes | -0.4% | Chine, Japon, Australie, avec des effets de débordement à l'échelle régionale | Moyen terme (2-4 ans) |

| Scepticisme croissant des consommateurs et manque de confiance | -0.7% | À l'échelle régionale, avec l'impact le plus élevé sur les marchés ayant récemment connu des scandales de qualité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les produits contrefaits et de mauvaise qualité sapent la confiance

L'impact sur le marché des compléments contrefaits et adultérés réduit la confiance des consommateurs, en particulier dans les marchés émergents. Ces produits contiennent souvent des étiquettes incorrectes, des contaminants nocifs et des déclarations inexactes sur la teneur en nutriments. L'expansion des plateformes de commerce électronique non réglementées a intensifié ce problème, car ces canaux manquent souvent de mécanismes de vérification robustes et de mesures de contrôle qualité appropriées. Les grands fabricants ont commencé à mettre en œuvre des technologies d'authentification pour répondre à ces préoccupations, des entreprises comme Amway déployant des systèmes de traçabilité basés sur la blockchain qui permettent la vérification des produits via des applications pour smartphones. Ces systèmes permettent aux consommateurs de suivre le parcours du complément de la fabrication à la vente au détail, garantissant l'authenticité du produit et la conformité aux normes de qualité. Cependant, ces solutions d'authentification restent concentrées dans les segments premium, laissant les produits du marché de masse vulnérables aux risques de contrefaçon et d'adultération.

Manque de standardisation des étiquettes et des dosages

Les différences réglementaires entre les pays nécessitent des étiquettes nutritionnelles et des mentions d'avertissement spécifiques à chaque marché, ce qui augmente les coûts d'emballage et prolonge les délais de lancement des produits. Les entreprises doivent se conformer à des cadres réglementaires divers qui exigent des conceptions d'emballage et un contenu d'étiquetage distincts pour chaque marché, notamment des tailles de police spécifiques, des mentions d'avertissement et des déclarations d'ingrédients. Le processus d'approbation des nouveaux ingrédients botaniques varie considérablement selon les pays, la Chine prenant jusqu'à 24 mois de plus que l'Indonésie, créant des barrières à l'entrée sur le marché et impactant les plans de développement des produits. Malgré les efforts des associations industrielles pour harmoniser les réglementations dans les nations de l'ASEAN, les progrès restent lents en raison des priorités nationales, des approches réglementaires et des cadres législatifs variables. L'absence de réglementations standardisées continue d'affecter les marges bénéficiaires sur le marché des compléments alimentaires en Asie-Pacifique, impactant particulièrement les petites entreprises entrant dans la région. Ces entreprises doivent consacrer des ressources substantielles pour répondre aux exigences de conformité dans de multiples juridictions tout en gérant des systèmes d'inventaire séparés, plusieurs fournisseurs d'emballages et des mesures de contrôle qualité spécifiques à chaque marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les prébiotiques et probiotiques gagnent en dynamisme

La catégorie des vitamines domine le marché des compléments alimentaires en Asie-Pacifique avec une part de revenus de 31,62 % en 2025, portée par une utilisation constante des consommateurs pour l'apport en micronutriments essentiels. Le segment des prébiotiques et probiotiques devrait croître à un CAGR de 6,13 % jusqu'en 2031, dépassant le taux de croissance global du marché. Au Japon, les professionnels de la santé recommandent régulièrement des compléments synbiotiques après des traitements antibiotiques, augmentant les ventes en pharmacie. La connexion perçue entre la santé intestinale et la fonction immunitaire parmi les consommateurs d'Asie du Sud-Est soutient une croissance substantielle des produits probiotiques à base de spores stables à température ambiante.

La recherche et le développement de souches probiotiques fonctionnelles continuent de s'étendre à mesure que les entreprises poursuivent des brevets pour des allégations de santé fondées sur des preuves. Le processus d'enregistrement simplifié du Chapeau Bleu en Chine pour des souches spécifiques de lactobacilles encourage l'augmentation des investissements dans la fermentation nationale. L'introduction de produits postbiotiques ne nécessitant pas de réfrigération élargit les opportunités de distribution via les épiceries de proximité. Ces développements renforcent le marché des compléments alimentaires en Asie-Pacifique grâce à un segment dynamique du microbiome qui attire à la fois des financements en capital-risque et des partenariats industriels.

Par forme : les gommes remodèlent l'expérience de consommation

Les comprimés dominent le marché avec une part de 44,58 % en 2025, portés par leur rapport coût-efficacité et leur haute capacité en ingrédients actifs. Le marché des compléments alimentaires en Asie-Pacifique démontre une croissance substantielle des formulations en gommes, avec un CAGR de 6,21 %. Les consommateurs, en particulier les jeunes générations et les professionnels urbains, choisissent ces compléments à mâcher plutôt que les pilules traditionnelles en raison de leur facilité de consommation et de leur profil gustatif. Des entreprises telles qu'Olly et Goli ont établi des opérations en Inde et en Asie du Sud-Est avec des gommes vitaminées et probiotiques, ciblant les millennials et les consommateurs de la génération Z soucieux de leur santé. Les caractéristiques sensorielles améliorées des gommes augmentent la conformité à la consommation, en particulier chez les enfants et les consommateurs ayant des difficultés à avaler des pilules.

De plus, sur le marché des compléments alimentaires en Asie-Pacifique, les gélules et les capsules molles restent des formats de livraison clés en raison de leur commodité et de leur dosage précis. Les formats liquides démontrent une pénétration accrue du marché basée sur l'efficacité d'absorption et les avantages de consommation. Des marchés comme la Chine, le Japon et l'Inde affichent une demande plus élevée pour les compléments liquides, notamment dans les catégories des vitamines et des extraits de plantes. Les fabricants Swisse et Herbalife ont élargi leurs portefeuilles de produits avec des formulations de collagène liquide et des toniques à base de plantes pour répondre à cette demande du marché pour des compléments de santé consommables.

Par source : les intrants à base de plantes s'accélèrent

Sur le marché des compléments alimentaires en Asie-Pacifique, les ingrédients d'origine synthétique ou par fermentation constituent 45,37 % des dépenses de la catégorie en 2025. Ces ingrédients offrent une efficacité opérationnelle, une cohérence de qualité et des avantages en termes de coûts de production pour la fabrication à grande échelle, permettant aux entreprises de répondre à la demande croissante de vitamines, de probiotiques et d'acides aminés à des prix compétitifs. Les grands fabricants de multivitamines au Japon et en Corée du Sud utilisent des vitamines B d'origine fermentaire et de la vitamine C synthétique dans leurs formulations standardisées. Les alternatives à base de plantes croissent à un CAGR de 5,31 %, portées par l'intérêt croissant des consommateurs pour la durabilité et les produits sans ingrédients d'origine animale. Les détaillants australiens ont introduit des rayons « Alimenté par les plantes » pour mettre en avant les DHA d'origine algale et les poudres enrichies en protéines de pois. En Chine, les consommateurs millennials démontrent une préférence pour les marques qui divulguent leurs pratiques d'agriculture régénérative pour les ingrédients botaniques comme l'ashwagandha.

De plus, les ingrédients d'origine animale, notamment le collagène, l'huile de poisson et la gélatine, maintiennent une demande soutenue sur le marché des compléments alimentaires en Asie-Pacifique, en particulier dans les compléments de beauté, de santé des articulations et d'oméga-3. Les consommateurs au Japon, en Corée du Sud et en Chine utilisent fréquemment le collagène marin et les capsules d'huile de poisson pour la santé de la peau et les avantages anti-âge. Des entreprises telles que Meiji (Japon) et GNC fabriquent des poudres de collagène marin et des capsules molles pour répondre aux préférences des consommateurs axées sur la beauté de l'intérieur.

Par groupe de consommateurs : la santé des enfants en forte hausse

Les femmes représentent 33,46 % du marché des compléments alimentaires en 2025, avec une demande constante pour les vitamines prénatales, les minéraux pour la santé osseuse et les formulations axées sur la beauté, notamment le collagène et la biotine. Le segment des enfants devrait croître à un CAGR de 6,63 % jusqu'en 2031, porté par l'augmentation des dépenses parentales en Chine suite à la fin de la politique de l'enfant unique. Les parents investissent particulièrement dans les compléments pour le soutien immunitaire, le développement cognitif et la croissance. Les compléments pour la santé visuelle contenant de la lutéine et de la zéaxanthine affichent une forte croissance en raison de l'augmentation du temps passé devant les écrans chez les enfants et les adolescents, les fabricants créant des formats adaptés aux enfants tels que des oursons en gomme en forme de lunettes de lecture et des comprimés à mâcher aux saveurs de fruits.

Les organismes de réglementation ont mis en œuvre des limites de sécurité plus strictes pour les vitamines liposolubles dans les compléments pour enfants, notamment les vitamines A, D, E et K, orientant le développement des produits vers des dosages scientifiquement validés. En Corée du Sud, l'intégration de produits de yaourt enrichis en calcium, vitamine D et probiotiques dans les programmes de repas scolaires a contribué à normaliser la consommation de compléments chez les enfants. Ces développements systématiques contribuent à établir des habitudes de consommation de compléments à long terme dès le plus jeune âge, élargissant considérablement la pénétration du marché des compléments alimentaires en Asie-Pacifique dans de multiples segments démographiques.

Par application de santé : l'énergie et la gestion du poids gagnent en dynamisme

Les produits de renforcement de l'immunité ont généré 27,74 % des revenus du marché des compléments alimentaires en Asie-Pacifique en 2025. La pandémie de COVID-19 a accru l'intérêt des consommateurs pour les soins de santé préventifs, stimulant la demande de vitamines, de minéraux et d'extraits de plantes soutenant la fonction immunitaire. Des entreprises telles que Himalaya et Swisse ont élargi leurs gammes de produits axées sur l'immunité, notamment la vitamine C, le zinc et les compléments à base de plantes, sur les marchés indien, chinois et d'Asie du Sud-Est. Par ailleurs, le segment des compléments pour l'énergie et la gestion du poids devrait croître à un CAGR de 4,8 %, soutenu par l'augmentation des adhésions aux salles de sport et une conscience accrue de l'image corporelle. Les produits combinant des catéchines de thé vert avec de l'amidon résistant répondent à la demande des consommateurs pour des avantages intégrés de santé intestinale et de gestion du poids. Des influenceurs de fitness indonésiens font la promotion de gommes pré-entraînement sans caféine comme alternatives aux compléments traditionnels à base de stimulants.

Parallèlement, la demande de compléments pour la santé osseuse et articulaire, ainsi que pour les produits de santé gastro-intestinale et intestinale, reste substantielle sur le marché des compléments alimentaires en Asie-Pacifique. La population vieillissante et les consommateurs urbains recherchent des compléments soutenant la mobilité et la digestion. Des entreprises telles que Blackmores et Amway fournissent des compléments de collagène, de calcium et de probiotiques pour répondre aux besoins des consommateurs d'Asie-Pacifique axés sur le maintien de la flexibilité articulaire et de la santé digestive.

Par canal de distribution : la vente au détail en ligne surpasse tous les autres

Les magasins spécialisés détiennent une part de revenus de 39,52 % en 2025, portés par un personnel compétent fournissant des conseils sur les produits et des promotions groupées pour les compléments complémentaires. Le segment de la vente au détail en ligne projette un CAGR de 4,86 %, bénéficiant de l'infrastructure de livraison le jour même en Chine et de l'expansion de la connectivité Internet rurale en Inde via les réseaux à fibre optique. Selon le Ministère des Communications, l'Inde a enregistré 954,40 millions d'abonnés Internet au total en mars 2024, dont 398,35 millions d'abonnés dans les régions rurales. Le projet BharatNet vise à fournir une infrastructure à large bande aux ménages ruraux via la connectivité par câble à fibre optique dans tous les Gram Panchayats. Sur les 222 000 Gram Panchayats prévus dans les deux phases de BharatNet, 213 000 sont désormais opérationnels. Le programme BharatNet amendé entend mettre en œuvre la connectivité par fibre optique pour 42 000 Gram Panchayats non desservis et 384 000 villages selon la demande, tout en ciblant 15 millions de connexions fibre domestiques rurales. De plus, les capacités de diffusion en direct de Douyin facilitent les achats instantanés lors de sessions interactives où les animateurs présentent les produits et répondent aux questions des clients, tandis que les leaders d'opinion clés fournissent une validation des produits par des témoignages et des expériences d'utilisation.

Les plateformes de commerce électronique transfrontalier donnent accès à des produits importés premium sans exigences d'enregistrement local, permettant des achats directs de marques internationales. Les services d'abonnement renforcent la fidélisation des clients grâce à des livraisons mensuelles automatisées avec des conseils nutritionnels personnalisés et du contenu sur le mode de vie. Les entreprises de vente directe opèrent des modèles hybrides où les distributeurs créent des communautés en ligne pour maintenir les relations avec les clients via des consultations virtuelles et des discussions de groupe. Ces avancées numériques remodèlent les canaux de distribution sur le marché des compléments alimentaires en Asie-Pacifique, améliorant l'engagement des consommateurs et l'accessibilité des produits.

Analyse géographique

La Chine représente 49,02 % du chiffre d'affaires régional en 2025, établissant sa position dominante sur le marché des compléments alimentaires en Asie-Pacifique. Le marché affiche une segmentation croissante, avec des consommateurs plus jeunes recherchant des produits spécialisés comme les peptides protecteurs des articulations pour les utilisateurs d'esports. L'Inde démontre le taux de croissance le plus élevé à un CAGR de 5,27 %, porté par l'augmentation des revenus disponibles et l'expansion des réseaux de pharmacies. Les réglementations simplifiées de l'Autorité de sécurité et de normes alimentaires facilitent une entrée plus rapide sur le marché pour les produits à base de plantes, établissant l'Inde comme une force émergente sur le marché régional.

Le Japon maintient une croissance stable, soutenue par une population vieillissante axée sur le vieillissement en bonne santé. Au Japon, les personnes âgées de 65 ans et plus représentent 36,25 millions de personnes, soit 29,3 % de la population totale, selon le Ministère des Affaires intérieures et des Communications. Les produits présentant des avantages cognitifs, de mobilité et d'élasticité cutanée affichent une forte demande, tandis que le système des Aliments avec allégations fonctionnelles renforce la crédibilité des produits. L'adoption du numérique via la gestion des dosages par application améliore la conformité des consommateurs. De plus, la Corée du Sud maintient une influence significative sur le marché grâce aux compléments de beauté. Les exigences strictes de qualité du Ministère de la Sécurité alimentaire et pharmaceutique maintiennent l'intégrité du marché. Les entreprises coréennes utilisent leur réputation dans le secteur de la beauté pour étendre la distribution de produits au collagène sur les marchés de l'ASEAN. L'Australie démontre la maturité du marché grâce à une conformité réglementaire robuste et à des consommateurs informés. Le cadre des Médicaments inscrits de l'Administration des biens thérapeutiques renforce la confiance des consommateurs, soutenu par les pharmacies jouant un double rôle de détaillants et de ressources éducatives. Les marchés d'Asie du Sud-Est, notamment la Thaïlande et le Vietnam, présentent des opportunités de croissance en raison de l'expansion des populations de classe moyenne. Les fabricants régionaux adaptent les produits aux préférences locales, comme les compléments de vitamine C aromatisés au kalamansi, pour renforcer leur présence sur le marché.

Paysage réglementaire

À travers l'Asie-Pacifique, les compléments alimentaires évoluent dans un environnement composé de classifications nationales et d'obligations préalables à la mise sur le marché disparates, ce qui augmente les coûts de documentation et de contrôle qualité pour les portefeuilles transfrontaliers. La Chine continue de gérer les aliments santé sous l'égide de la State Administration for Market Regulation (SAMR) selon un double système d'enregistrement et de déclaration, l'autorisation des ingrédients étant régie par le répertoire gouvernemental des substances traditionnellement utilisées à la fois comme aliments et comme médicaments, mis à jour en 2023 puis à nouveau en 2024 pour y ajouter de nouvelles substances.

En Asie du Sud-Est, les efforts d'harmonisation menés dans le cadre de l'accord ASEAN sur le cadre réglementaire des compléments de santé (adopté en 2020) et des lignes directrices connexes de l'ASEAN (BPF, limites de contaminants et justification des allégations) offrent des points de référence communs, même si la mise en œuvre nationale varie. L'Australie régule de nombreux compléments comme des médicaments complémentaires via le cadre Listed Medicine de la Therapeutic Goods Administration (TGA), tandis que l'Inde opère sous la Food Safety and Standards Authority of India (FSSAI) via son système de conformité des nutraceutiques/compléments alimentaires. La Malaisie et Singapour maintiennent également des exigences pilotées par les régulateurs (respectivement NPRA et HSA), qui façonnent l'étiquetage, les allégations autorisées et les priorités d'application.

Paysage concurrentiel

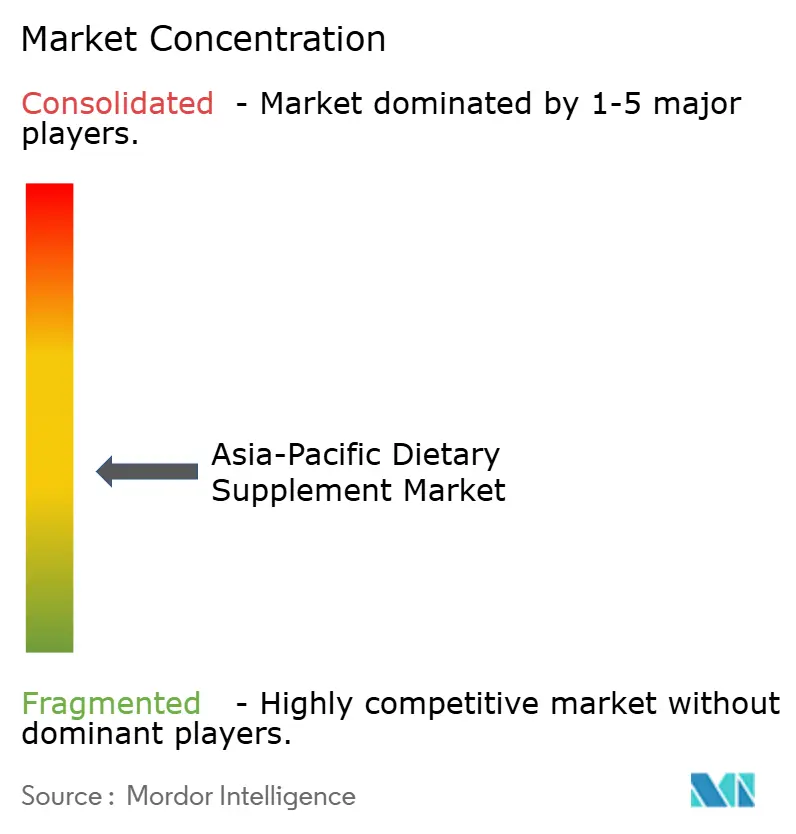

Le marché des compléments alimentaires en Asie-Pacifique a démontré une fragmentation modérée, avec un mélange d'entreprises mondiales, de spécialistes régionaux et de marques numériques émergentes opérant dans la région. Les grandes entreprises de la région dominent le marché des compléments alimentaires premium grâce à des produits de marque qui mettent l'accent sur la qualité, la validation par la recherche et les avantages pour la santé. Cette structure de marché génère un environnement concurrentiel diversifié dans toute la région Asie-Pacifique, intégrant l'expertise régionale au développement de produits international. Parmi les principaux acteurs du marché figurent Abbott Laboratories, Herbalife Nutrition Ltd., Amway Corporation et Haleon Plc.

La rapidité du développement des produits est devenue un facteur concurrentiel clé. Les cycles d'innovation ont été réduits à 12-18 mois à mesure que les entreprises utilisent des fabricants sous contrat aux capacités de production polyvalentes pour les gommes, les poudres et les shots liquides. Les entreprises augmentent leurs investissements en recherche et développement, les grands acteurs allouant des revenus aux études cliniques. Les entreprises forment des coentreprises pour naviguer dans les réglementations régionales, comme le démontrent les partenariats d'Otsuka avec des e-pharmacies chinoises pour obtenir des approbations du Chapeau Bleu pour les boissons pour la santé cérébrale.

Les entreprises pharmaceutiques entrant sur le marché utilisent leurs systèmes établis de surveillance de la sécurité pour mettre en avant leur expertise en développement de médicaments. Les fabricants alimentaires utilisent leurs capacités de développement des arômes pour améliorer leurs compléments à mâcher. Ces dynamiques créent un environnement de marché en évolution où les partenariats et les acquisitions continuent d'influencer la distribution des parts de marché sur le marché des compléments alimentaires en Asie-Pacifique.

Leaders du secteur des compléments alimentaires en Asie-Pacifique

Abbott Laboratories

Herbalife Nutrition Ltd.

Amway Corporation

Bayer AG

Haleon Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La localisation des capacités et l'adaptation des formulations créent des opportunités à la fois pour les multinationales et les fabricants régionaux en Asie-Pacifique, en particulier en Indonésie, en Malaisie et en Corée, qui font office de pôles de production au service des canaux à rotation rapide. En février 2026, Bayer a annoncé un investissement de 5 millions d'EUR en Indonésie (Cimanggis) pour développer la production et la R&D de compléments micronutritionnels, incluant une augmentation annoncée de 20 % de la capacité de production de comprimés par an. Cela renforce l'effort régional visant à raccourcir les chaînes d'approvisionnement tout en adaptant les produits aux conditions climatiques et réglementaires locales. En juin 2026, DXN Holdings a entamé la construction d'une usine de fabrication de nutraceutiques de 140 millions de RM à Bukit Kayu Hitam, en Malaisie, comprenant sept blocs de production, afin de soutenir la montée en puissance pour les comprimés, les poudres et d'autres formats destinés à la demande intérieure et aux stratégies d'exportation.

Les mises à niveau réglementaires créent des opportunités parallèles pour les marques conformes et les services spécialisés autour des essais, du contrôle des étiquettes et de la justification des allégations, en particulier pour les matières d'origine animale et les vitamines à haut risque. La Health Sciences Authority de Singapour a ouvert une consultation publique (du 1er juillet 2026 au 29 juillet 2026) sur la transition de la réglementation des produits de santé complémentaires dans le cadre du Health Products Act, et l'agence NPRA de Malaisie a publié en 2026 des mises à jour concernant les essais analytiques, les déclarations d'étiquetage relatives aux ingrédients d'origine animale et les mises en garde relatives à la vitamine B6. Ensemble, ces évolutions renforcent l'argument en faveur de produits étayés par des preuves et bien documentés et favorisent un positionnement premium, tout en élargissant le rôle des fabricants sous contrat, des laboratoires et des outils de traçabilité numérique qui contribuent à réduire le risque de contrefaçon et la complexité des dossiers multi-marchés.

Développements récents du secteur

- Juillet 2026 : Amway a lancé un nouveau produit probiotique pour la Corée du Sud, doté de souches exclusives adaptées au marché local. Ce lancement souligne la valeur stratégique de la différenciation par le microbiome et de la formulation propre à chaque pays dans une région où les allégations, les souches autorisées et les préférences des consommateurs varient selon les marchés.

- Juillet 2025 : Amway a élargi son partenariat avec l'entreprise sud-coréenne spécialisée en microbiome HEM Pharma pour développer des produits de nutrition personnalisée et des probiotiques. Cette collaboration a renforcé le portefeuille d'Amway dans le domaine de la santé intestinale et lui a offert une plateforme pour étendre les concepts liés au microbiome au-delà de la Corée, notamment vers le Japon.

- Septembre 2024 : Bene Esse a développé quatre compléments d'origine végétale ciblant des indications liées à la santé digestive, notamment les gaz et ballonnements, la santé du foie, le syndrome de l'intestin irritable et la constipation. Ces lancements traduisent l'évolution de la région vers un positionnement botanique et « clean-label », tout en ancrant la différenciation des produits autour de résultats digestifs spécifiques à chaque affection.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché comprend les produits de compléments alimentaires finis destinés à la consommation orale et vendus à travers l'Asie-Pacifique, mesurés en tant que revenus au niveau du fabricant sur les canaux de vente au détail et directs, en dollars américains courants.

Exclusions du périmètre : nous excluons les médicaments sur prescription, les aliments et boissons conventionnels (y compris les denrées de base enrichies), et les formules de nutrition médicale positionnées comme substituts de repas cliniques.

Aperçu de la segmentation

- Par type de produit

- Vitamines

- Minéraux

- Acides gras

- Protéines et acides aminés

- Compléments prébiotiques et probiotiques

- Compléments à base de plantes

- Enzymes

- Compléments mixtes

- Autres

- Par forme

- Comprimés

- Gélules et capsules molles

- Poudres

- Gommes

- Liquides

- Autres

- Par source

- À base de plantes

- À base d'animaux

- D'origine synthétique/par fermentation

- Par groupe de consommateurs

- Hommes

- Femmes

- Enfants

- Par application de santé

- Santé générale et bien-être

- Santé osseuse et articulaire

- Énergie et gestion du poids

- Santé gastro-intestinale et intestinale

- Renforcement de l'immunité

- Santé cardiovasculaire

- Gestion du diabète

- Santé cognitive et mentale

- Soins de la peau, des cheveux et des ongles

- Santé oculaire

- Autres applications de santé

- Par canal de distribution

- Supermarchés/Hypermarchés

- Magasins spécialisés

- Canaux de vente au détail en ligne

- Vente directe

- Autres canaux de distribution

- Par géographie

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Indonésie

- Singapour

- Thaïlande

- Reste de l'Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par la construction d'un contexte cohérent d'offre et de demande par pays, puis son agrégation à l'échelle de l'Asie-Pacifique. Nous avons référencé des données publiques telles que les enquêtes nationales sur la santé et la nutrition, les indicateurs officiels de population et de revenu, ainsi que les séries de commerce douanier pour les vitamines et intrants de compléments pertinents, lorsqu'elles apportent une indication directionnelle utile.

Pour maintenir l'alignement du contexte réglementaire et d'étiquetage, nous avons également examiné des sources telles que les notifications des régulateurs des aliments et médicaments, les organismes de normalisation et les références pharmacopéiques, ainsi que les publications des associations professionnelles centrées sur les nutraceutiques et la nutrition responsable. Les rapports annuels d'entreprises, les présentations aux investisseurs et des entretiens de presse crédibles ont été utilisés pour comprendre la composition des portefeuilles et l'exposition aux canaux. Des abonnements payants ont été utilisés de manière sélective pour les données financières et de veille d'entreprises, l'actualité et les données financières, les bases de données de brevets, et les vérifications des importations-exportations au niveau des expéditions. Ces exemples sont illustratifs et non exhaustifs, et de nombreuses autres sources publiques ont également été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la robustesse des hypothèses documentaires qui influencent généralement le chiffre final, telles que les fourchettes de prix par canal, les effets de montée en gamme, et la vitesse à laquelle les formats en ligne remplacent les anciennes habitudes d'achat. Nous avons recueilli les points de vue des équipes de marques de compléments, des acteurs de la fabrication d'ingrédients et de la sous-traitance, des partenaires de distribution, ainsi que d'experts sectoriels avertis à travers les marchés d'APAC, afin de confirmer les réalités de conformité et des attentes de croissance réalistes.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Dirigeants (CXO) : 18 % | |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs plus petits : 18 % | Managers : 51 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit en combinant les approches descendante et ascendante, le cœur descendant reconstituant les bassins de consommation de compléments au niveau pays à partir de la structure de la population, de l'adoption de la santé et du bien-être, et du mix des canaux. Ces bassins ont ensuite été convertis en valeur à l'aide des fourchettes de prix observées via les signaux documentaires, puis affinés à l'aide des retours d'entretiens. Les totaux par pays ont ensuite été agrégés au niveau de l'Asie-Pacifique.

Des approximations ascendantes sélectives ont ensuite été utilisées pour garder les totaux réalistes, y compris des agrégations d'échantillons de revenus de marques, des vérifications de canaux à travers les pharmacies, les supermarchés et le commerce en ligne, ainsi que des tests de cohérence volume x prix pour les catégories à forte pénétration comme les vitamines, les minéraux et les produits botaniques. Lorsque les informations directes étaient limitées, les écarts ont été traités à l'aide de références comparatives fondées sur l'étendue de portefeuille comparable, les formats de conditionnement et l'intensité de distribution, afin de ne pas omettre les acteurs plus petits.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par des lignes de tendance sur des paramètres tels que la part de la population âgée, l'urbanisation, le revenu disponible, l'adoption de la santé préventive et le rythme de pénétration en ligne par pays. La trajectoire de croissance finale n'a été ajustée qu'après confirmation par les experts que le prix premium devrait se normaliser ou rester élevé sur les principaux marchés, et que le durcissement réglementaire pourrait ralentir les nouveaux lancements à court terme.

Validation des données et cycle de mise à jour

Les résultats ont été validés par de multiples vérifications, notamment la comparaison des dépenses par habitant implicites par pays, la vérification que les parts de canaux ne contredisent pas les signaux visibles du commerce de détail et du commerce électronique, et l'examen des variations marquées d'une année à l'autre qui ne correspondaient pas à des événements de marché connus. Lorsqu'un écart semblait trop important, le facteur sous-jacent était revu, la note de source était réexaminée, et les répondants étaient recontactés lorsque des clarifications étaient nécessaires.

Avant validation finale, le modèle et la rédaction font l'objet d'examens d'analystes étape par étape afin de garantir la cohérence de la logique de calcul, des unités et du calage temporel des devises. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs, suivies d'une revue finale avant livraison afin que les clients reçoivent la vision la plus récente.

Estimation de Mordor Intelligence du marché des compléments alimentaires en Asie-Pacifique comparée à d'autres estimations publiées

Les tailles de marché publiées pour les compléments alimentaires en Asie-Pacifique ne concordent souvent pas car les éditeurs diffèrent quant à ce qu'ils incluent comme complément, au point de revenu retenu dans la chaîne de valeur, et à l'année et au calage de conversion des devises utilisés. L'écart s'accentue également lorsque les canaux en ligne sont supposés se développer à des rythmes très différents et lorsque la premiumisation est modélisée soit comme un pic ponctuel, soit comme une évolution durable.

Certaines estimations intègrent des articles de bien-être adjacents et utilisent des hypothèses de progression de prix plus rapides dans tous les pays. Pour Mordor Intelligence, seuls les compléments alimentaires oraux finis sont comptabilisés, et la tarification reste liée aux vérifications de canaux au niveau pays et aux signaux de mix de catégories, retestés lors des actualisations annuelles.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 72,06 milliards d'USD (2025) | |

| Cabinet de conseil mondial A | 64,47 milliards d'USD (2024) | Utilise une année de base antérieure et peut appliquer des hypothèses plus conservatrices concernant la contribution des canaux en ligne et les fourchettes de prix premium sur les principaux marchés d'APAC, ce qui réduit la valeur de départ. |

| Éditeur sectoriel B | 62,00 milliards d'USD (2025) | Affiche une valeur inférieure pour la même année, ce qui peut se produire lorsqu'une couverture de canaux plus restreinte est appliquée et lorsque le calage de conversion en USD et la progression des prix par catégorie sont simplifiés à travers des pays divers. |

L'écart observé dans le tableau s'explique principalement par le choix de l'année, ce qui est comptabilisé comme complément alimentaire par rapport aux articles de bien-être adjacents, et la manière dont les prix et les canaux sont reportés à travers l'APAC. En rattachant le total à des indicateurs de demande au niveau pays puis en le recoupant avec des signaux pratiques de fournisseurs et de canaux, nous maintenons un résultat traçable à des données d'entrée claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des compléments alimentaires en Asie-Pacifique ?

Le marché vaut 74,98 milliards USD en 2026 et devrait croître pour atteindre 91,35 milliards USD d'ici 2031 à un CAGR de 4,05 %.

Quel pays détient la plus grande part du marché des compléments alimentaires en Asie-Pacifique ?

La Chine est en tête avec 49,02 % des revenus régionaux en 2025.

Quel segment se développe le plus rapidement par type de produit ?

Les prébiotiques et probiotiques devraient croître à un CAGR de 6,13 %, le plus élevé parmi tous les types de produits.

À quelle vitesse le canal en ligne se développe-t-il ?

Les ventes au détail en ligne de compléments devraient augmenter à un CAGR de 4,86 %, dépassant tous les autres canaux de distribution.

Dernière mise à jour de la page le: