Taille et Part du Marché de l'Inspection et des Tests de Circuits Imprimés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.5 Milliards de dollars |

| Taille du Marché (2031) | 5.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Inspection et des Tests de Circuits Imprimés par Mordor Intelligence

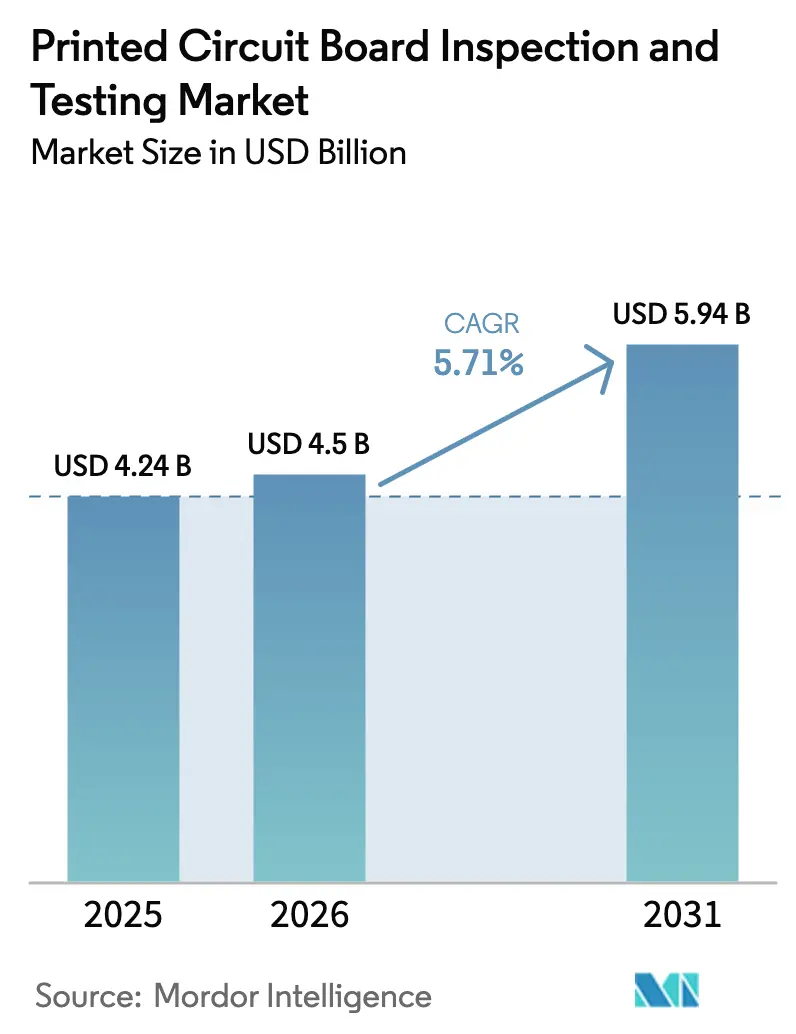

La taille du marché de l'inspection et des tests de circuits imprimés a atteint 4,5 milliards USD en 2026 et devrait progresser jusqu'à 5,94 milliards USD d'ici 2031, affichant un CAGR de 5,71 % durant la période de prévision 2026–2031. La complexité croissante des conceptions dans l'électrification automobile, les déploiements massifs de la 5G et les dispositifs d'intelligence artificielle en périphérie resserre les tolérances aux défauts, ce qui pousse les fabricants vers l'inspection optique automatisée (AOI) en ligne, les rayons X et les plateformes de test intégrées capables de maintenir des rendements supérieurs à 99,5 %. Les dépenses d'investissement des principaux prestataires de services d'assemblage et de test de semi-conducteurs externalisés (OSAT), menées par le budget de 6 milliards USD d'ASE Technology pour 2025, amplifient la demande d'outils d'inspection de substrats haute résolution capables de détecter des microvides à des niveaux inférieurs à 10 micromètres. L'Asie-Pacifique demeure le pôle de production des circuits imprimés et de l'emballage avancé, et son écosystème de fournisseurs se consolide autour de plateformes d'AOI 3D pilotées par l'intelligence artificielle affichant des taux de faux positifs inférieurs à 1 %. Parallèlement, des vents contraires macroéconomiques — tels que les pénuries d'ingénieurs de test qualifiés au Vietnam et en Inde et la volatilité de l'approvisionnement en stratifiés haute fréquence — suscitent un intérêt pour l'inspection en tant que service et les solutions d'usine intelligente en boucle fermée afin de protéger le débit.

Points Clés du Rapport

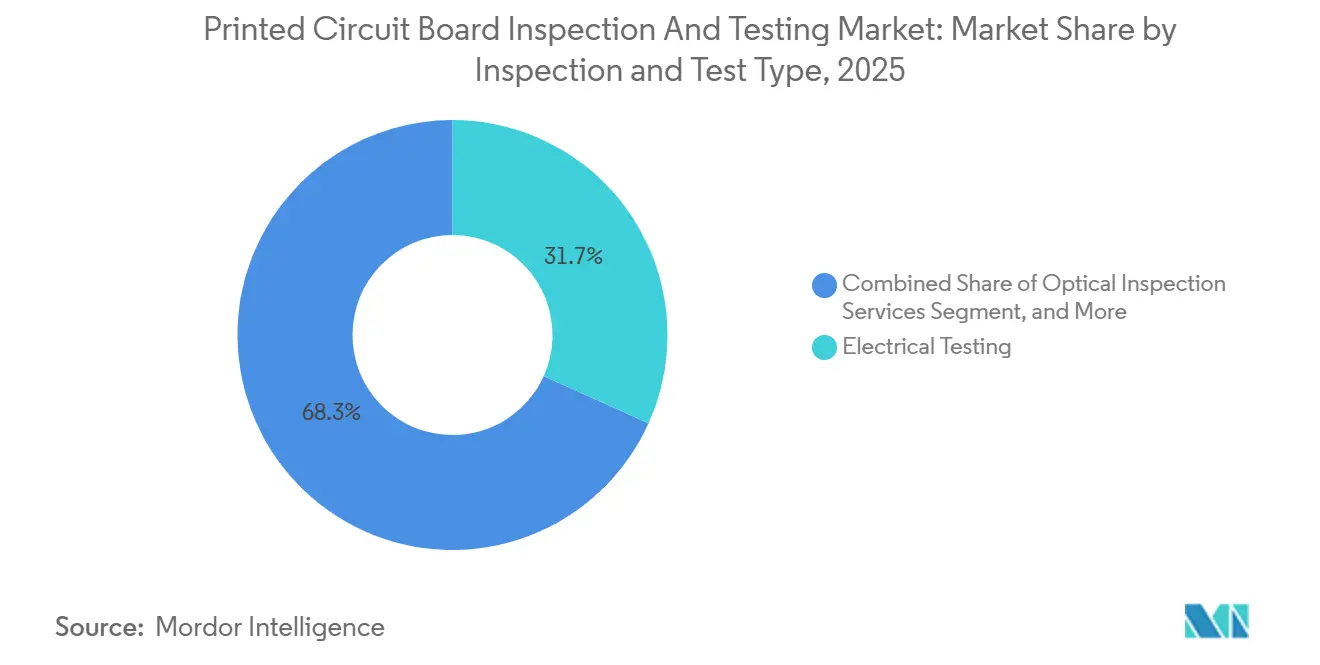

- Par type d'inspection et de test, les services de tests électriques ont représenté 31,73 % de la part du marché de l'inspection et des tests de circuits imprimés en 2025, tandis que les services d'inspection par rayons X devraient croître à un CAGR de 5,92 % jusqu'en 2031.

- Par stade de fabrication, les tests PCBA en fin de ligne ont représenté 47,64 % de la taille du marché de l'inspection et des tests de circuits imprimés en 2025, tandis que l'inspection PCBA en cours de processus devrait se développer à un CAGR de 6,13 % durant 2026–2031.

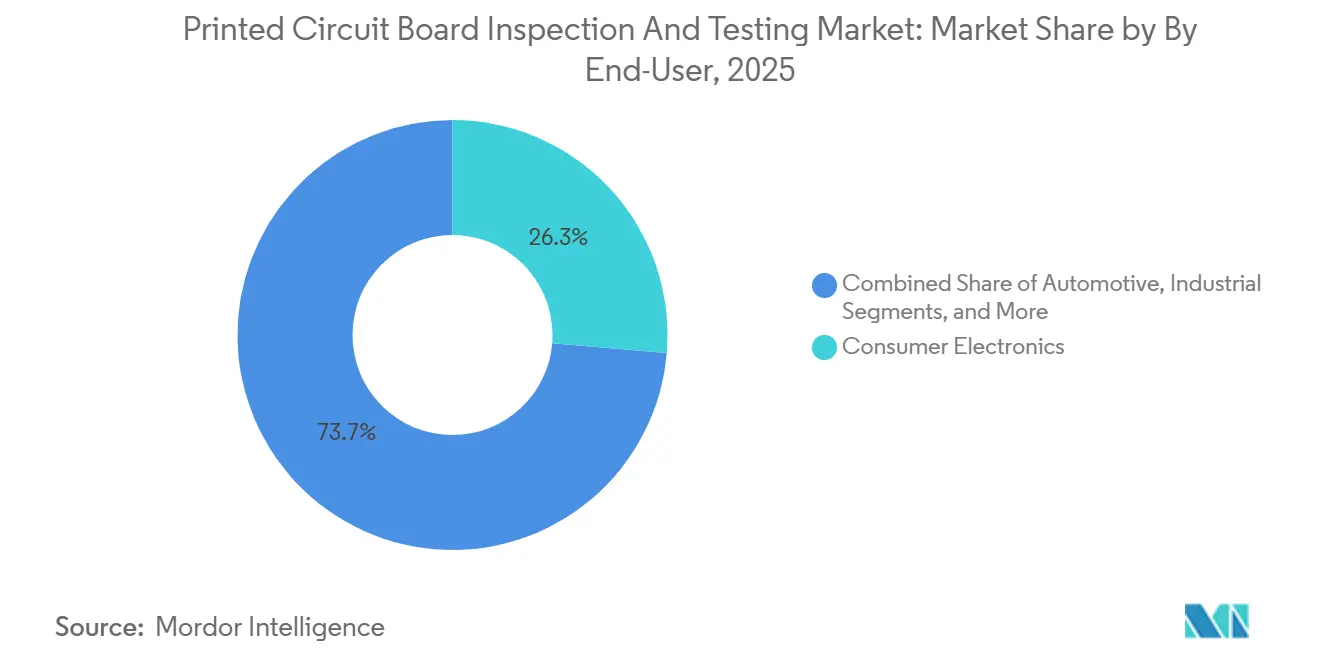

- Par utilisateur final, l'électronique grand public a dominé avec 26,33 % de la demande en 2025, et les applications automobiles devraient afficher le CAGR le plus rapide de 6,52 % jusqu'en 2031.

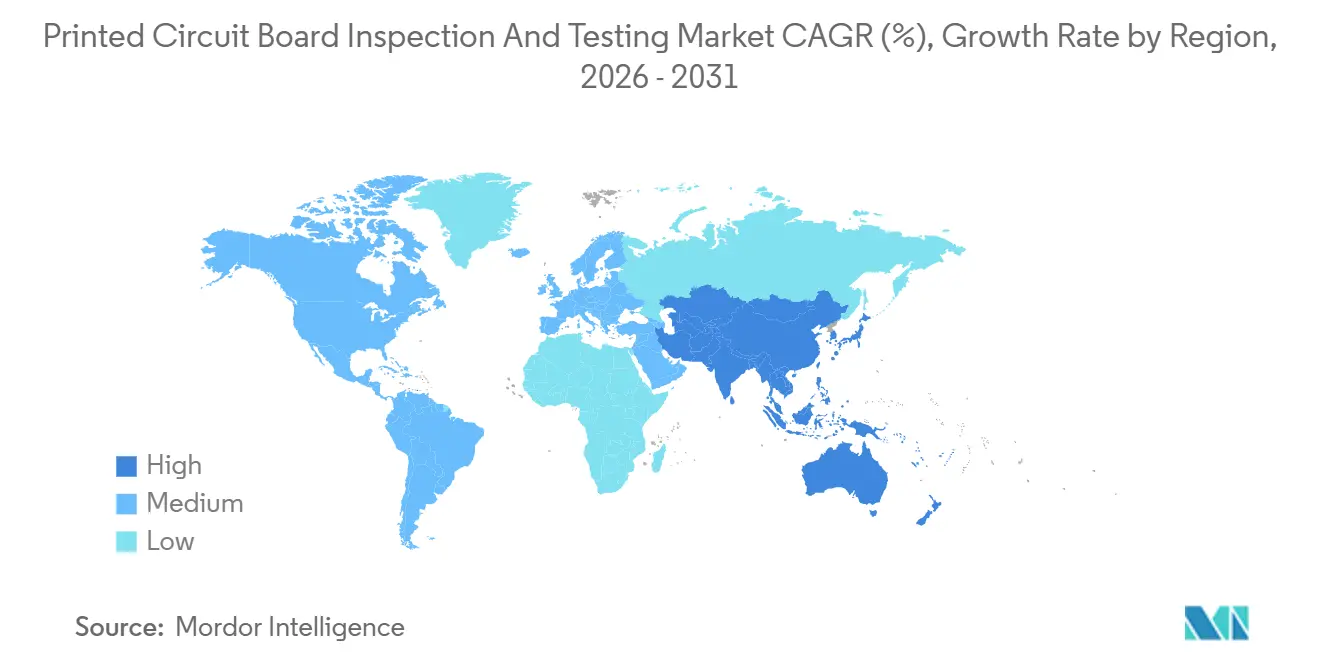

- Par région, l'Asie-Pacifique a détenu 70,88 % des revenus en 2025, et la région devrait enregistrer un CAGR de 7,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Inspection et des Tests de Circuits Imprimés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Miniaturisation Rapide de l'Électronique Grand Public | +1.2% | Mondial, avec concentration en Chine, à Taïwan, en Corée du Sud | Moyen terme (2 à 4 ans) |

| Adoption Croissante des Cartes HDI et FPC dans les Systèmes ADAS Automobiles | +1.5% | Amérique du Nord, Europe, pôles automobiles d'Asie-Pacifique (Japon, Corée du Sud, Chine) | Moyen terme (2 à 4 ans) |

| Transition vers une Infrastructure Télécom Compatible 5G | +1.0% | Mondial, mené par la Chine, les États-Unis, l'Europe | Court terme (≤ 2 ans) |

| Demande Croissante de Fabrication Zéro Défaut dans les Substrats de Circuits Intégrés | +1.3% | Cœur de l'Asie-Pacifique (Taïwan, Chine, Corée du Sud), extension vers l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Mandats de Contrôle Qualité par Intelligence Artificielle en Périphérie dans les Usines Intelligentes | +0.8% | Mondial, adoption précoce en Allemagne, au Japon, aux États-Unis | Moyen terme (2 à 4 ans) |

| Expansion de la Capacité OSAT en Aval des Semi-conducteurs en Asie-Pacifique | +1.4% | Taïwan, Chine, Corée du Sud, Asie du Sud-Est (Malaisie, Vietnam) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Cartes HDI et FPC dans les Systèmes ADAS Automobiles

Les modules radar, caméra et lidar automobiles sont désormais montés sur des cartes HDI multicouches et flexibles utilisant des microvias aussi petits que 75 micromètres, faisant d'un seul via ouvert un déclencheur potentiel de rappel coûtant des millions. Les fournisseurs de rang un doivent satisfaire aux critères zéro défaut IPC-A-610 Classe 3, de sorte qu'ils installent des stations d'AOI et de rayons X en ligne à 100 % plutôt que de s'appuyer sur une inspection par échantillonnage.[1]IPC, "IPC-9716 Norme de Contrôle de Processus pour l'Inspection Optique Automatisée," ipc.org Les systèmes de gestion de batterie des véhicules électriques ajoutent davantage de circuits imprimés par véhicule et fonctionnent sur des cycles thermiques de −40 °C à 125 °C, où seuls les rayons X 3D peuvent révéler les vides avant l'enrobage. Cette transition triple la quantité de cartes par véhicule tout en maintenant des volumes de production inférieurs à ceux des téléphones, stimulant la demande de testeurs à sondes volantes qui évitent les coûts de fixation ICT de 20 000 à 50 000 USD. Ensemble, ces facteurs augmentent la pénétration de l'AOI et de l'AXI, accroissant la part des revenus automobiles du marché de l'inspection et des tests de circuits imprimés jusqu'en 2031.

Expansion de la Capacité OSAT en Aval des Semi-conducteurs en Asie-Pacifique

ASE Technology, King Yuan Electronics et d'autres leaders OSAT ont augmenté leurs dépenses d'investissement 2025 au-delà de 7 milliards USD, consacrant une grande partie aux outils d'AOI et d'AXI capables d'analyser les substrats à des niveaux inférieurs à 10 micromètres. Les nouvelles lignes CoWoS et fan-out déplacent les budgets de défauts des puces en silicium vers les couches de construction organique avec plus de 20 empilements, nécessitant plusieurs passes d'inspection par couche. À mesure que ces usines montent en cadence, les fournisseurs d'équipements signalent des carnets de commandes de 9 mois, assurant une trajectoire pluriannuelle pour le marché de l'inspection et des tests de circuits imprimés dans les applications de substrats. Les nouveaux sites d'Asie du Sud-Est en Malaisie et au Vietnam suivent les recettes de processus de Taïwan, élargissant la diversité de la demande régionale. Les longs cycles d'amortissement encouragent des projets pilotes d'inspection en tant que service qui regroupent le matériel de métrologie, les logiciels et les analyses dans des contrats basés sur les résultats.

Demande Croissante de Fabrication Zéro Défaut dans les Substrats de Circuits Intégrés

Les boîtiers avancés, tels que la voie puce sur tranche sur substrat, les traces en cuivre à 10 micromètres, amplifient le coût de chaque ouverture ou vide latent. Les OSAT relient désormais les données d'AOI haute vitesse, d'AXI et de métrologie de surface à des tableaux de bord de contrôle statistique des processus qui signalent les écarts en quelques minutes plutôt qu'en heures. Cette approche en boucle fermée a réduit les taux de rebut jusqu'à 40 % sur des lots pilotes d'accélérateurs d'intelligence artificielle expédiés en 2025, selon les rapports de terrain des fournisseurs. Les économies résultantes justifient des ensembles d'outils premium dépassant chacun 1 million USD, soutenant une croissance supérieure au marché pour les plateformes d'inspection haute résolution. Par conséquent, les usines de substrats sont les dépensiers à la croissance la plus rapide au sein du marché plus large de l'inspection et des tests de circuits imprimés.

Miniaturisation Rapide de l'Électronique Grand Public

Les cartes mères de smartphones portent désormais des pas de composants de 0,3 millimètre ou moins, dépassant les capacités de l'optique AOI 2D traditionnelle. La plateforme double face V510Ai de ViTrox, introduite en août 2025, inspecte les deux faces de la carte simultanément, réduisant le temps de cycle de 40 % et s'avérant essentielle pour les lignes de production de téléphones portables à grand volume. Les objets connectés rigides-flexibles présentent des rayons de courbure sévères inférieurs à 1 millimètre, de sorte que l'imagerie multispectrale peut différencier la soudure du reflet du polyimide sans augmenter les taux de faux appels. La norme IPC-9716 de décembre 2024 exige des métriques de faux positifs traçables, orientant les acheteurs vers des systèmes dotés de pistes d'audit intégrées. Collectivement, ces évolutions stimulent l'adoption de l'AOI premium, soutenant la croissance du marché de l'inspection et des tests de circuits imprimés malgré une érosion rapide des prix dans les appareils grand public.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Nature Capitalistique des Systèmes AOI et AXI en Ligne | -0.9% | Mondial, aigu dans les marchés émergents (Inde, Vietnam, Mexique) | Court terme (≤ 2 ans) |

| Pénurie d'Ingénieurs de Test Qualifiés dans les Régions Émergentes | -0.6% | Asie du Sud-Est, Inde, Mexique, Europe de l'Est | Moyen terme (2 à 4 ans) |

| Fragmentation des Normes entre les Régions et les Industries | -0.4% | Mondial, particulièrement Amérique du Nord et Europe par rapport à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité dans la Chaîne d'Approvisionnement des Matériaux de Substrats | -0.5% | Mondial, avec un impact aigu sur les fabricants de circuits imprimés haute fréquence | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Nature Capitalistique des Systèmes AOI et AXI en Ligne

Les plateformes AOI 2D d'entrée de gamme démarrent à environ 150 000 USD, l'AOI 3D dépasse 400 000 USD et l'AXI à tomographie calculée surpasse 1 million USD, des chiffres qui mettent à rude épreuve les bilans des assembleurs de petite et moyenne taille. Les lignes à haute diversité amortissent rarement de tels investissements en moins de 3 ans, retardant l'adoption dans des régions à forte croissance comme le Vietnam et l'Inde, où les sous-traitants cherchent à récupérer des transferts de production de smartphones et d'automobiles en provenance de Chine. Des modèles de location et de paiement à l'utilisation émergent, mais ils transfèrent le risque d'utilisation aux fournisseurs d'équipements et nécessitent des prévisions de volume précises que de nombreuses entreprises locales ne peuvent pas fournir. En conséquence, les petites usines restent sur des testeurs à sondes volantes ou externalisent l'inspection, ralentissant la pénétration globale des systèmes avancés sur le marché.

Pénurie d'Ingénieurs de Test Qualifiés dans les Régions Émergentes

Le Vietnam a attiré 2,5 milliards USD d'investissements dans l'électronique en 2025, mais a fait face à un manque d'environ 15 000 ingénieurs de test formés, obligeant les entreprises à faire tourner des spécialistes de Taïwan à des salaires élevés. La main-d'œuvre électronique indienne a augmenté de 18 % en 2025, mais les programmes de formation professionnelle accusent un retard de jusqu'à 2 ans par rapport aux besoins de l'industrie, entravant les montées en cadence dans l'automobile et les dispositifs médicaux qui exigent la conformité IPC-A-610 Classe 3.[2]IPC, "IPC-A-610 Acceptabilité des Assemblages Électroniques," ipc.org Les outils AOI et AXI intègrent des classificateurs d'intelligence artificielle pour réduire le réglage manuel, mais les défauts limites nécessitent encore un jugement humain, limitant les opérations entièrement automatisées. Ce goulot d'étranglement en matière de talents tempère l'élan d'installation de plateformes sophistiquées sur le marché de l'inspection et des tests de circuits imprimés à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Inspection et de Test : les Rayons X Progressent à Mesure que les Défauts Sous-Surface se Multiplient

Les services de tests électriques ont capturé 31,73 % de la part du marché de l'inspection et des tests de circuits imprimés en 2025, soulignant leur rôle ancré en tant que dernier contrôle d'intégrité électrique avant le test fonctionnel. Au cours de la même année, les plateformes à rayons X représentaient une part plus petite de la taille du marché de l'inspection et des tests de circuits imprimés, mais devraient afficher le CAGR le plus rapide de 5,92 % jusqu'en 2031, propulsées par les boîtiers à réseau de billes, à plat sans plomb et à intégration hétérogène qui cachent les défauts sous les joints de soudure. Les onduleurs automobiles, les modules radio 5G et les substrats d'accélérateurs d'intelligence artificielle imposent une analyse volumétrique des vides, incitant les fournisseurs de rang un à spécifier l'AXI à tomographie calculée 3D comme exigence de qualification pour les nouvelles lignes. Les testeurs électriques à sondes volantes restent privilégiés pour les prototypes et la production à haute diversité car ils évitent le coût de fixation de 20 000 à 50 000 USD du test en circuit, mais leurs temps de cycle limitent leur utilisation dans les usines de smartphones qui produisent des dizaines de milliers de cartes par heure. L'inspection optique conserve sa dominance pour les anomalies de surface telles que le redressement des composants et les ponts, la plateforme intégrée SPI-AOI de Saki réduisant l'espace au sol de 30 % pour libérer de la place pour des stations à rayons X supplémentaires.[3]Saki Corporation, "3Si/3Di-EX SPI et AOI Intégrés," sakicorp.com Les fournisseurs regroupent désormais l'intelligence artificielle de classification des défauts sur les modalités optiques et à rayons X pour consolider les tableaux de bord de données, réduisant les effectifs d'ingénierie par ligne.

L'adoption rapide des rayons X modifie déjà les pratiques de tarification. Les sous-traitants soumettent des offres pour des projets clés en main incluant l'AXI comme capacité de base plutôt qu'une option facturable, un changement qui comprime les marges des usines qui ne disposent pas encore de cette technologie. Les fournisseurs d'équipements répondent en proposant des abonnements basés sur l'utilisation qui combinent matériel, analyses et service en un seul forfait mensuel, abaissant les barrières à l'entrée pour les usines d'Asie du Sud-Est qui cherchent à récupérer des transferts de sous-assemblages de smartphones en provenance de Chine. Parallèlement, des organismes de réglementation tels que la FDA resserrent les règles de dépistage des composants contrefaits pour les dispositifs électroniques implantables, ce qui devrait élargir la base de clients au-delà des secteurs traditionnels de l'informatique et des télécommunications. En conséquence, le paysage des types d'inspection affichera probablement une part de tests électriques plus faible et une part de rayons X sensiblement plus importante lorsque les métriques de part du marché de l'inspection et des tests de circuits imprimés seront recalculées pour 2031.

Par Stade de Fabrication : L'Inspection en Cours de Processus Ferme la Boucle de Rétroaction

Les tests PCBA en fin de ligne ont représenté 47,64 % de la taille du marché de l'inspection et des tests de circuits imprimés en 2025, reflétant des philosophies qualité vieilles de plusieurs décennies qui s'appuyaient sur un contrôle final pour arrêter les cartes défectueuses. Pendant ce temps, l'inspection PCBA en cours de processus devrait se développer à un CAGR de 6,13 % jusqu'en 2031, le plus rapide parmi les catégories de stades, à mesure que les programmes Industrie 4.0 relient l'AOI, l'AXI et l'inspection de pâte à souder aux machines en amont en moins de 200 millisecondes. La rétroaction en temps réel réduit les rebuts et les retouches jusqu'à 40 % sur les smartphones et les modules radar automobiles, compensant rapidement la prime en capital des lignes AOI en ligne. Les prestataires de services électroniques combinent désormais l'AOI de couche interne avec les rayons X au stade du perçage pour éliminer les défauts latents que les caméras optiques ne peuvent pas visualiser. Les instruments de balayage de frontière ajoutés aux cellules de fin de ligne permettent l'accès aux réseaux haute vitesse où les plages physiques n'existent plus, restaurant la couverture sur les cartes de serveurs à routage dense.

À mesure que davantage d'usines adoptent le contrôle en boucle fermée, les systèmes en cours de processus représenteront une part plus importante du marché de l'inspection et des tests de circuits imprimés d'ici 2031, tandis que les testeurs autonomes en fin de ligne plafonneront. La migration est la plus prononcée dans les lignes de production de téléphones portables à grand volume en Chine et au Vietnam, mais les assembleurs automobiles et médicaux en Amérique du Nord et en Europe suivent car les mandats zéro défaut pénalisent désormais les défaillances latentes sur le terrain. Collectivement, ces avancées renforcent la thèse selon laquelle les stades d'inspection dynamiques et riches en données seront le principal moteur de croissance au sein du secteur de l'inspection et des tests de circuits imprimés pour le reste de la décennie.

Par Utilisateur Final : L'Électrification Automobile Réécrit les Protocoles d'Inspection

L'électronique grand public représentait 26,33 % de la demande du marché de l'inspection et des tests de circuits imprimés en 2025, préservant son avance en volume d'expéditions malgré une forte pression sur les prix. L'automobile, cependant, devrait enregistrer le CAGR le plus rapide de 6,52 % jusqu'en 2031, portée par les groupes motopropulseurs de véhicules électriques qui triplent le nombre de cartes par véhicule et imposent des seuils zéro défaut IPC-A-610 Classe 3 sur chaque joint de soudure. Les cartes de systèmes de gestion de batterie fonctionnant à des courants de 800 V s'appuient sur des vias thermiques sans vide, de sorte que les fournisseurs de rang un commandent désormais une couverture AXI à 100 % et rejettent les lots présentant plus de 25 % de vides par joint. Les contrôleurs ADAS intègrent le traitement radar, lidar et caméra sur des cartes HDI avec des microvias aussi petits que 75 micromètres, où une seule ouverture peut déclencher des rappels de plusieurs millions de dollars, augmentant encore l'intensité de l'inspection. Les constructeurs aérospatiaux et de défense associent des tests de vieillissement accéléré à l'AOI pour satisfaire aux directives AS9100, tandis que les fabricants de serveurs pour centres de données étendent l'inspection en aval vers les substrats organiques à mesure que les architectures à chiplets se répandent.

Sur la période de prévision, la part croissante de l'automobile diluera légèrement la domination de l'électronique grand public, mais les deux segments préserveront ensemble plus de la moitié de la taille du marché de l'inspection et des tests de circuits imprimés. Les constructeurs automobiles ajoutent des tableaux de bord fournisseurs qui récompensent les taux d'échappement inférieurs à 1 %, de sorte que les fournisseurs d'inspection intègrent des classificateurs d'apprentissage automatique qui réduisent les faux positifs sans laisser passer les défauts. Par conséquent, les gains de part du marché de l'inspection et des tests de circuits imprimés favoriseront les fournisseurs capables de couvrir les modalités optiques, à rayons X et électriques sous des tableaux de bord d'analyse unifiés conformes aux exigences de piste d'audit de chaque secteur.

Analyse Géographique

L'Asie-Pacifique a dominé la part du marché de l'inspection et des tests de circuits imprimés avec 70,88 % des revenus mondiaux en 2025 et devrait croître à un CAGR de 7,08 % jusqu'en 2031, reflétant sa dense concentration d'usines de circuits imprimés et de lignes OSAT à Taïwan, en Chine et en Corée du Sud. Taïwan seule étend sa capacité CoWoS de 80 000 tranches par mois à jusqu'à 130 000 d'ici fin 2027, ce qui fait monter les commandes d'outils d'inspection de substrats à moins de 10 micromètres. Les dépenses chinoises en équipements AOI domestiques ont totalisé 22,781 milliards CNY (3,19 milliards USD) en 2024 et augmentent à un rythme annuel de 11,05 % à mesure que les incitations étatiques alimentent l'autosuffisance en semi-conducteurs.[4]Institut chinois de normalisation de l'électronique, "Marché des Équipements AOI en Chine," cesi.cn Le Japon et la Corée du Sud orientent de nouveaux capitaux vers l'inspection de l'électronique automobile pour satisfaire aux normes IPC Classe 3 pour les cartes de gestion de batterie et d'onduleurs de traction. L'Asie du Sud-Est, menée par le Vietnam et la Malaisie, attire la migration de l'assemblage de smartphones et de serveurs mais fait face à un écart de formation de 18 à 24 mois pour les ingénieurs de test qualifiés, une pénurie qui ralentit l'adoption locale des cellules AOI en ligne.

L'Amérique du Nord détient une part à un chiffre moyen du marché de l'inspection et des tests de circuits imprimés, mais les secteurs aérospatial, de défense et médical génèrent des revenus d'outils supérieurs à la moyenne par ligne, car les audits FDA 21 CFR 820 et AS9100 exigent des métriques documentées de faux échappements AOI et AXI. Les projets pilotes d'emballage avancé aux États-Unis menés par Intel, Amkor et SkyWater spécifient une précision d'inspection de substrats inférieure à 1 micromètre, un seuil qui favorise les systèmes à rayons X à tomographie calculée premium. L'Europe canalise les financements de l'électronique automobile vers des usines allemandes, françaises et italiennes à mesure que la loi européenne sur les puces oriente les incitations vers la capacité OSAT domestique, ce qui nécessitera des dépenses d'inspection haute résolution jusqu'en 2028.

Le groupe reste du monde — Amérique du Sud, Moyen-Orient et Afrique — représente une faible part à un chiffre des revenus mondiaux et reste centré sur l'électronique grand public de moindre complexité. Le Mexique émerge comme un nœud de délocalisation de proximité pour les cartes automobiles nord-américaines, mais de nombreux sous-traitants s'appuient encore sur des testeurs à sondes volantes en raison de contraintes de capital. Les investissements de la région du Golfe dans l'IoT industriel et les usines d'onduleurs solaires pourraient stimuler la demande d'inspection de cartes haute puissance, mais la plupart des projets restent en phase de faisabilité. Par conséquent, les fournisseurs établis poursuivent des projets pilotes d'inspection en tant que service qui regroupent matériel, analyses et expertise à distance pour amorcer l'adoption dans ces marchés naissants.

Paysage Concurrentiel

Les cinq premiers fournisseurs — Koh Young Technology, Omron Corporation, ViTrox Corporation, Keysight Technologies et KLA Corporation via son unité Orbotech — ont collectivement généré un montant considérable des revenus 2025, confirmant une structure modérément concentrée qui laisse encore une part ample aux spécialistes régionaux. Chacun de ces leaders s'efforce d'intégrer des algorithmes d'apprentissage profond qui suppriment les faux positifs en dessous de 1 % et exportent les données de défauts vers les logiciels de contrôle de ligne en intervalles inférieurs à la seconde, des fonctionnalités désormais obligatoires pour les clients dans les smartphones et l'automobile. La plateforme Zenith 2 de Koh Young, présentée à SMTA International en octobre 2025, revendique une rétroaction en boucle fermée vers les imprimantes et les machines de placement en 200 millisecondes, réduisant les taux de rebut jusqu'à 40 % lors d'essais pilotes sur des cartes de téléphones portables à haute densité.

Des challengers régionaux tels que Shenzhen JT Automation et Unicomp Technology érodent les prix catalogue de 20 à 30 % en Chine, capitalisant sur des subventions provinciales qui favorisent le contenu domestique. Ces entreprises ont connu une croissance rapide dans l'assemblage d'électronique grand public, mais font face à des obstacles dans les projets médicaux et aérospatiaux, où les équipementiers exigent une conformité auditée avec les exigences IPC-9716 et IPC-A-610 Classe 3. L'acquisition par Wabtec de la division Technologies d'Inspection d'Evident pour 1,78 milliard USD en juillet 2025 signale que des acteurs plus larges de l'équipement industriel lorgnent sur l'espace des tests électroniques, notamment les clients ferroviaires et énergétiques qui nécessitent une évaluation non destructive sur les circuits imprimés, les pièces moulées et les soudures.

Les modèles commerciaux basés sur les services gagnent en dynamisme à mesure que les petites et moyennes entreprises peinent à financer des machines AOI 3D à 400 000 USD ou plus ou des machines CT-AXI à 1 million USD ; ViTrox et Omron pilotent désormais des offres d'abonnement facturant par carte inspectée plutôt que par vente de matériel. Le logiciel émerge également comme un avantage concurrentiel : Koh Young, KLA et Omron exposent des interfaces de programmation d'applications qui intègrent les images de défauts dans des moteurs d'analyse en nuage, permettant le remplacement prédictif des pochoirs ou le réglage du profil de refusion avec une supervision humaine minimale. Des start-ups axées sur l'analyse des causes profondes assistée par intelligence artificielle — reliant les échappements d'inspection à l'usure des buses de placement ou à la dérive de viscosité de la pâte à souder — courtisent les usines EMS de rang un, et les grands fournisseurs répondent par des investissements minoritaires ou des licences exclusives.

Leaders du Secteur de l'Inspection et des Tests de Circuits Imprimés

Koh Young Technology Inc.

Omron Corporation

KLA Corporation

ViTrox Corporation Berhad

Test Research Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Koh Young Technology a présenté la plateforme d'inspection optique automatisée Zenith 2 à SMTA International, mettant en avant la classification des défauts par apprentissage profond avec des taux de faux positifs inférieurs à 1 % et une rétroaction de 200 millisecondes vers les équipements de processus en amont.

- Août 2025 : ViTrox Corporation a commencé à expédier le système d'inspection optique automatisée double face V510Ai, qui scanne les deux faces de la carte en un seul passage et réduit le temps de cycle d'inspection de 40 %.

- Juillet 2025 : Wabtec Corporation a finalisé l'acquisition de la division Technologies d'Inspection d'Evident pour 1,78 milliard USD, intégrant les portefeuilles de tests optiques automatisés, à rayons X et ultrasoniques sous une seule plateforme d'inspection industrielle.

- Juin 2025 : Axxon et Mycronic ont lancé conjointement le système d'inspection optique automatisée de revêtement conforme Modus CCAOI, utilisant l'imagerie multispectrale pour vérifier l'épaisseur et l'uniformité du revêtement sur les cartes automobiles et aérospatiales.

- Avril 2025 : Saki Corporation a lancé les séries 3Si et 3Di-EX qui combinent l'inspection de pâte à souder et l'AOI post-refusion dans un seul boîtier, réduisant l'espace au sol de l'usine de 30 %.

Portée du Rapport Mondial sur le Marché de l'Inspection et des Tests de Circuits Imprimés

Le marché de l'inspection et des tests de circuits imprimés englobe les processus, services et technologies utilisés pour inspecter et tester les circuits imprimés (PCB) afin d'assurer leur qualité, leur fonctionnalité et leur conformité aux normes industrielles. Cela inclut diverses méthodes d'inspection et de test appliquées à différents stades de fabrication, répondant aux besoins de diverses industries d'utilisateurs finaux.

Le rapport sur le marché de l'inspection et des tests de circuits imprimés est segmenté par type d'inspection et de test (services d'inspection optique, services d'inspection par rayons X, services de tests électriques, services de tests fonctionnels, et dépistage par vieillissement accéléré/contrainte), par stade de fabrication (inspection des circuits imprimés nus, inspection PCBA en cours de processus, et tests PCBA en fin de ligne), par utilisateur final (électronique grand public, automobile, industriel, médical, communication et réseaux, aérospatial et défense, informatique, et autres utilisateurs finaux), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, et reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services d'Inspection Optique |

| Services d'Inspection par Rayons X |

| Services de Tests Électriques |

| Services de Tests Fonctionnels |

| Dépistage par Vieillissement Accéléré et Contrainte |

| Inspection des Circuits Imprimés Nus |

| Inspection PCBA en Cours de Processus |

| Tests PCBA en Fin de Ligne |

| Électronique Grand Public |

| Automobile |

| Industriel |

| Médical |

| Communication et Réseaux |

| Aérospatial et Défense |

| Informatique |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Taïwan | |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde |

| Par Type d'Inspection et de Test | Services d'Inspection Optique | |

| Services d'Inspection par Rayons X | ||

| Services de Tests Électriques | ||

| Services de Tests Fonctionnels | ||

| Dépistage par Vieillissement Accéléré et Contrainte | ||

| Par Stade de Fabrication | Inspection des Circuits Imprimés Nus | |

| Inspection PCBA en Cours de Processus | ||

| Tests PCBA en Fin de Ligne | ||

| Par Utilisateur Final | Électronique Grand Public | |

| Automobile | ||

| Industriel | ||

| Médical | ||

| Communication et Réseaux | ||

| Aérospatial et Défense | ||

| Informatique | ||

| Autres Utilisateurs Finaux | ||

| Par Région | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée des activités mondiales d'inspection et de tests de circuits imprimés d'ici 2031 ?

Le marché devrait atteindre 5,94 milliards USD d'ici 2031.

Quelle modalité d'inspection connaît la croissance la plus rapide jusqu'en 2031 ?

Les services d'inspection par rayons X devraient afficher le CAGR le plus élevé de 5,92 % car ils détectent les défauts sous-surface invisibles aux systèmes optiques.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région clé pour la demande d'inspection de circuits imprimés ?

La région héberge plus de 70 % de la capacité de fabrication de circuits imprimés et OSAT, et ses usines étendent les lignes d'emballage avancé qui nécessitent une inspection haute résolution.

Comment les tendances automobiles influencent-elles les exigences d'inspection ?

Les modules de puissance des véhicules électriques et les cartes ADAS imposent des normes zéro défaut IPC-A-610 Classe 3, entraînant une couverture AOI et rayons X à 100 % sur chaque unité.

Quels obstacles ralentissent l'adoption pour les fabricants de petite et moyenne taille ?

Les coûts en capital dépassant 400 000 USD pour l'AOI 3D et 1 million USD pour les systèmes à rayons X CT, ainsi que les pénuries d'ingénieurs de test qualifiés, retardent les achats d'équipements dans les marchés émergents.

Dernière mise à jour de la page le: