Taille et part du marché des cartes de circuits imprimés rigides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.29 Milliards de dollars |

| Taille du Marché (2031) | 13.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartes de circuits imprimés rigides par Mordor Intelligence

La taille du marché des cartes de circuits imprimés rigides était évaluée à 9,78 milliards USD en 2025 et devrait croître de 10,29 milliards USD en 2026 pour atteindre 13,09 milliards USD d'ici 2031, à un TCAC de 4,93 % durant la période de prévision (2026-2031). Cette trajectoire mesurée dissimule un pivot vers les conceptions haute fréquence et les impératifs de durabilité qui modifient la demande en matériaux, transforment les structures de coûts régionales et élèvent les barrières concurrentielles. L'infrastructure de télécommunications passe des fréquences inférieures à 6 gigahertz aux fréquences millimétriques, augmentant la valeur du contenu de chaque carte et permettant au marché des cartes de circuits imprimés rigides de capter une tarification incrémentielle même lorsque les volumes d'électronique grand public fluctuent. Les programmes automobiles et de véhicules électriques font évoluer les cartes multicouches qui consolident les unités de contrôle distribuées, tandis que les nœuds IoT industriels compriment capteurs et logique sur des empreintes de la taille d'un timbre-poste nécessitant une interconnexion haute densité à lignes fines. L'intégration verticale, l'adoption des procédés semi-additifs et les exigences en matière de stratifiés sans halogène différencient désormais les fabricants plus nettement que l'échelle de capacité, créant une opportunité stratégique pour les fournisseurs qui co-développent matériaux et procédés avec les équipementiers.

Principaux enseignements du rapport

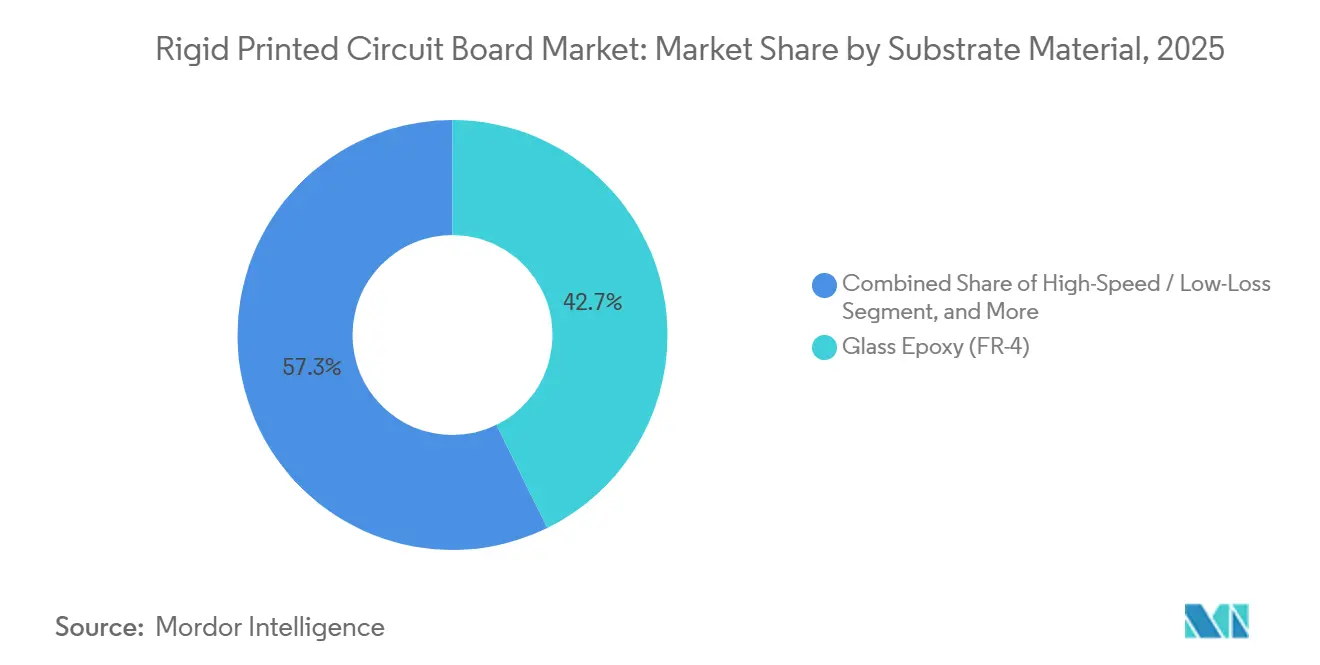

- Par matériau de substrat, l'époxy-verre FR-4 a dominé avec 42,74 % de la part du marché des cartes de circuits imprimés rigides en 2025, tandis que les stratifiés haute vitesse progressent à un TCAC de 5,71 % jusqu'en 2031.

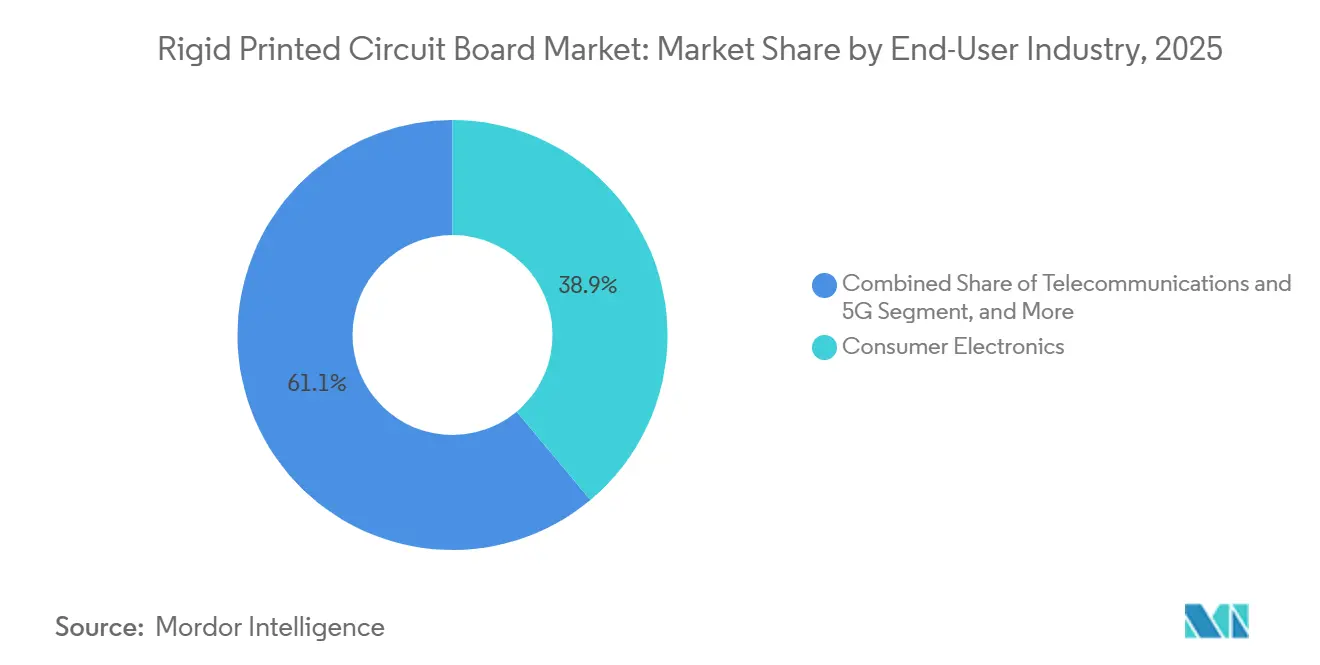

- Par secteur d'utilisation final, l'électronique grand public représentait 38,92 % de la part du marché des cartes de circuits imprimés rigides en 2025, tandis que les télécommunications et l'infrastructure 5G constituent les segments à la croissance la plus rapide avec un TCAC de 6,33 %.

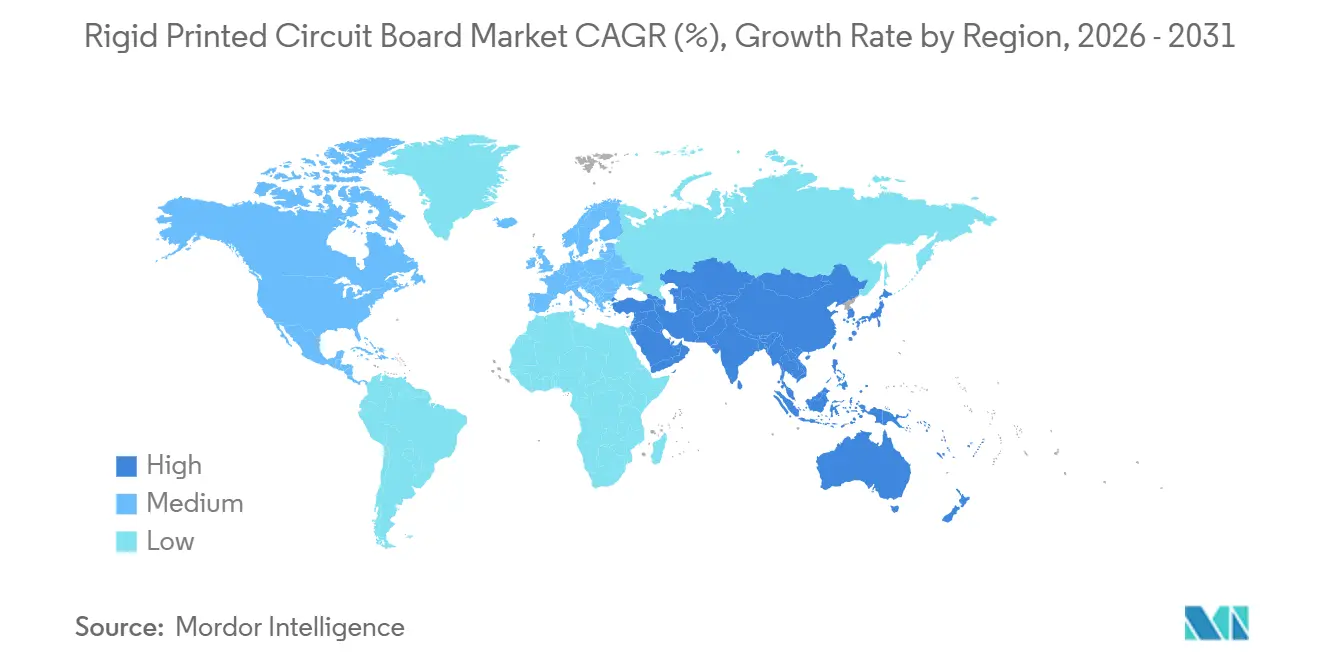

- Par géographie, l'Asie-Pacifique représentait 83,47 % de la part du marché des cartes de circuits imprimés rigides en 2025 et progresse à un TCAC de 5,79 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des cartes de circuits imprimés rigides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse de la demande en électronique grand public entraînant des volumes élevés de cartes de circuits imprimés | +0.8% | Mondial, avec une concentration dans les pôles de fabrication d'Asie-Pacifique (Chine, Vietnam, Inde) | Court terme (≤ 2 ans) |

| Expansion rapide de l'infrastructure 5G nécessitant des cartes de circuits imprimés rigides haute fréquence | +1.2% | Mondial, porté par la Chine, l'Inde, l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption croissante des systèmes ADAS et de l'électronique de puissance pour véhicules électriques dans l'automobile | +1.1% | Mondial, avec des gains précoces en Europe, en Amérique du Nord et en Chine | Moyen terme (2-4 ans) |

| Utilisation croissante des cartes de circuits imprimés rigides verre-verre dans les cartes d'onduleurs photovoltaïques solaires | +0.6% | Mondial, plus fort en Chine, en Inde et dans les installations solaires du Moyen-Orient | Long terme (≥ 4 ans) |

| Capteurs IoT industriels miniaturisés stimulant la demande de cartes rigides HDI à lignes fines | +0.7% | Mondial, avec un accent sur l'automatisation industrielle en Allemagne, au Japon et aux États-Unis | Moyen terme (2-4 ans) |

| Pression des équipementiers en faveur des stratifiés sans halogène dans le cadre du reporting des émissions de portée 3 | +0.5% | Amérique du Nord et Europe, avec des répercussions sur les chaînes d'approvisionnement d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide de l'infrastructure 5G nécessitant des cartes de circuits imprimés rigides haute fréquence

Les opérateurs mondiaux avaient installé plus de 3,7 millions de stations de base 5G à fin 2025, la Chine représentant la majorité et l'Inde ajoutant 200 000 sites la même année. Chaque unité radio intègre quatre à six cartes rigides nécessitant des constantes diélectriques inférieures à 3,5 et des facteurs de dissipation inférieurs à 0,005 pour maintenir une perte d'insertion de 1 décibel par mètre dans les bandes millimétriques.[1]Rogers Corporation, "Matériaux de circuits haute fréquence de la série RO4000," Rogerscorp.com Les stratifiés à faibles pertes tels que le RO4000 commandent une prime de 15 à 20 % par rapport au FR-4, mais leur adoption est obligatoire pour les antennes à réseau phasé à direction électronique de faisceau. Les équipementiers spécifient également du cuivre de 2 à 3 onces pour les étages d'amplificateurs de puissance, prolongeant le temps de cycle jusqu'à 18 heures et resserrant le contrôle d'impédance à ±5 %. Ces exigences permettent au marché des cartes de circuits imprimés rigides de capter des prix de vente moyens plus élevés, permettant un TCAC de 6,33 % pour le segment des télécommunications, soit 140 points de base au-dessus de la croissance totale du marché.

Adoption croissante des systèmes ADAS et de l'électronique de puissance pour véhicules électriques dans l'automobile

Les livraisons de cartes automobiles ont progressé de 6,2 % en glissement annuel au troisième trimestre 2025, les contrôleurs de zone remplaçant les unités de contrôle électronique distribuées, consolidant plusieurs fonctions sur des cartes de 12 à 16 couches mesurant 300 × 400 millimètres. Les modules radar fonctionnant à 77 gigahertz utilisent des substrats tels que le RO3003 qui maintiennent leurs propriétés diélectriques de –40 à 125 degrés Celsius, tandis que les processeurs lidar nécessitent des microvias inférieurs à 100 micromètres.[2]Texas Instruments, "Conception de référence pour radar automobile," Ti.com Les onduleurs à carbure de silicium dans les véhicules électriques poussent les températures de jonction au-delà de 175 degrés Celsius, stimulant la demande de polyimide ou de FR-4 chargé de céramique avec des températures de transition vitreuse supérieures à 180 degrés Celsius. Meiko Electronics a signalé une hausse de 14,2 % de son chiffre d'affaires en cartes de circuits imprimés automobiles au cours de l'exercice 2023, illustrant la résilience de ce marché final.

Pression des équipementiers en faveur des stratifiés sans halogène dans le cadre du reporting des émissions de portée 3

Plus de 4 000 entreprises doivent divulguer leurs émissions de portée 3 à partir de l'exercice 2026 dans le cadre de l'initiative Science Based Targets, incitant à un passage aux cartes sans halogène qui réduisent les émissions en fin de vie d'environ 30 %.[3]Agence de protection de l'environnement, "Lignes directrices pour le reporting des émissions de portée 3," Epa.gov Les retardateurs de flamme à base de phosphore absorbent davantage d'humidité, de sorte que les fabricants prolongent les protocoles de dégazage jusqu'à six heures pour éviter le délaminage. Intel a rendu obligatoires les matériaux sans halogène pour les nouvelles plateformes de serveurs en 2024, répercutant les spécifications aux fournisseurs de second rang dans un délai de 18 mois. La norme IPC-4101 inclut désormais des tests de teneur en phosphore et d'absorption d'humidité, standardisant la qualification et favorisant les ateliers à intégration verticale. Le marché des cartes de circuits imprimés rigides récompense donc les fournisseurs qui co-développent les chimies de stratifiés avec les équipementiers.

Capteurs IoT industriels miniaturisés stimulant la demande de cartes rigides HDI à lignes fines

Les nœuds IoT industriels se réduisent pour s'intégrer dans les boîtiers de moteurs, les vannes et les roulements de convoyeurs, comprimant des systèmes complets sur des cartes aussi petites que 20 × 30 millimètres. Atteindre des densités inférieures à 75 micromètres de largeur de ligne et d'espacement, et des microvias empilés avec des rapports d'aspect de 0,8:1, impose le passage de la gravure soustractive aux procédés semi-additifs. Le placage semi-additif réduit les déchets de cuivre de 40 % et permet des largeurs de piste jusqu'à 25 micromètres, une capacité détenue par moins de 30 % des fabricants mondiaux. Le secteur de l'automatisation en Allemagne a enregistré une croissance de 9 à 11 % dans ce créneau, avec Siemens et ABB en tête de l'adoption. Une dynamique similaire est observable au Japon et en Amérique du Nord, soutenant une demande incrémentielle pour des capacités HDI avancées et renforçant le pouvoir de fixation des prix pour les spécialistes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Ralentissement cyclique des expéditions de smartphones et de PC | -0.9% | Mondial, plus prononcé sur les marchés de consommation en Chine et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement pour la feuille de cuivre et les résines époxy | -0.7% | Mondial, avec une pression aiguë en Europe et en Amérique du Nord en raison des droits de douane et de la logistique | Court terme (≤ 2 ans) |

| Défaillances de gauchissement des cartes dans le conditionnement avancé limitant le rendement | -0.4% | Pôles de semi-conducteurs d'Asie-Pacifique (Taïwan, Corée du Sud, Japon, Chine) | Moyen terme (2-4 ans) |

| Hausse des tarifs énergétiques pour les installations de fabrication de cartes de circuits imprimés en Europe | -0.3% | Europe, notamment l'Allemagne, les Pays-Bas et les corridors de fabrication d'Europe centrale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Ralentissement cyclique des expéditions de smartphones et de PC

L'IPC a signalé une baisse de 3,1 % en glissement annuel des expéditions de cartes de circuits imprimés en Amérique du Nord en mars 2025, les volumes de téléphones mobiles et de PC ayant reculé, avec des unités de smartphones en baisse de 6,8 % en mai 2024 et des PC en baisse de 24,1 % en septembre 2024 avant de se stabiliser. Les stocks ont culminé à 14 semaines à mi-2024, bien au-dessus de la norme de 8 à 10 semaines, déclenchant un cycle de déstockage qui a supprimé les commandes. Le ratio commandes/facturation a rebondi à 1,24 en juin 2025, mais la demande de remplacement reste contrainte par des cycles de renouvellement des smartphones plus longs, désormais de 3,2 ans sur les marchés matures, et par une mise à niveau ponctuelle des PC d'entreprise avant la fin du support de Windows 10 en octobre 2025. La pression à court terme sur les revenus tempère donc les perspectives par ailleurs positives du marché des cartes de circuits imprimés rigides.

Volatilité de la chaîne d'approvisionnement pour la feuille de cuivre et les résines époxy

Les prix du cuivre sont passés de 9 173 USD par tonne métrique au quatrième trimestre 2024 à 11 114 USD au quatrième trimestre 2025 et devraient atteindre 12 500 USD au deuxième trimestre 2026, un déficit de 330 kilotonnes se profilant. L'approvisionnement en résine époxy s'est également tendu après que les enquêtes antidumping de l'Union européenne contre les importations asiatiques ont fait grimper les prix de 1,8 % d'un mois sur l'autre en mai 2024. Les fabricants répercutent les hausses de matières premières avec un décalage de 60 à 90 jours, comprimant les marges et décourageant les contrats à prix fixe à long terme. Les ateliers de taille intermédiaire disposant de fonds de roulement limités supportent le plus gros de l'impact, retardant potentiellement les investissements dans les lignes semi-additives que le marché des cartes de circuits imprimés rigides exige de plus en plus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau de substrat : les stratifiés haute vitesse gagnent des parts à mesure que les exigences en fréquence augmentent

Les matériaux haute vitesse et à faibles pertes ont progressé de 5,71 % par an jusqu'en 2025, réduisant l'écart avec le FR-4, qui représentait encore 42,74 % du chiffre d'affaires. Le marché des cartes de circuits imprimés rigides pour les stratifiés haute vitesse se développe parce que les antennes 5G et les radars automobiles ne peuvent pas respecter les budgets de perte d'insertion sur les stratifiés époxy-verre standard. Les stratifiés RO4000, avec une constante diélectrique de 3,38 et un facteur de dissipation de 0,0027 à 10 gigahertz, coûtent 15 à 20 % de plus mais restent incontournables pour les cartes millimétriques. Les substrats en polyimide répondent aux excursions thermiques au-delà de 200 degrés Celsius dans l'avionique aérospatiale et les capteurs de fond de puits, tandis que les composites à noyau métallique et chargés de céramique gèrent la chaleur dans l'éclairage LED et les modules de puissance.

La complexité de fabrication oriente les volumes vers les spécialistes avancés. Le placage semi-additif et les microvias percés au laser augmentent les dépenses d'investissement, mais ils consolident également la part du marché des cartes de circuits imprimés rigides parmi les ateliers capables de contrôler l'uniformité de la couche de cuivre dans ±5 %. Les révisions de la norme IPC-4101 couvrent désormais les tests haute fréquence, facilitant la qualification de nouvelles chimies et accélérant l'évolution du mix de matériaux. À mesure que les applications de télécommunications et automobiles se développent plus rapidement que l'électronique grand public, la part du segment haute vitesse sur le marché des cartes de circuits imprimés rigides s'élargira.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : les télécommunications et l'automobile dépassent l'électronique traditionnelle

Les télécommunications ont affiché la croissance la plus rapide avec un TCAC de 6,33 %, tirant parti de 4 à 6 cartes par unité radio et de matériaux premium à faibles pertes qui augmentent les prix de vente moyens jusqu'à 30 %. Les programmes automobiles et de véhicules électriques ont enregistré une croissance volumique de 6,2 % en glissement annuel au troisième trimestre 2025, portée par les contrôleurs de zone et les radars à 77 gigahertz. L'électronique grand public représentait encore 38,92 % des ventes de 2025 mais a fait face à une volatilité des unités. L'informatique et les centres de données ont progressé de 8,1 % sur la même période, portés par les cartes d'accélérateurs d'intelligence artificielle qui empilent des circuits intégrés spécifiques à l'application sur des interposeurs rigides avec des microvias inférieurs à 100 micromètres, une configuration commandant une part plus importante du marché des cartes de circuits imprimés rigides.

Les variateurs industriels, les automates programmables et les onduleurs solaires soutiennent la demande de cartes à cuivre épais qui dissipent la chaleur des pistes à fort courant, les ajouts solaires mondiaux ayant dépassé 500 gigawatts en 2024, chaque mégawatt nécessitant 0,8 mètre carré de cartes d'onduleurs. La santé, l'aérospatiale et la défense contribuent à des volumes plus faibles mais à une rentabilité stable en raison d'exigences de fiabilité strictes. Ces évolutions diversifient collectivement le marché des cartes de circuits imprimés rigides et réduisent la dépendance aux cycles des téléphones mobiles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a représenté 83,47 % du chiffre d'affaires de 2025 et devrait progresser à un TCAC de 5,79 % jusqu'en 2031, ancrée par la part de production de 54 % de la Chine et la domination de Taïwan dans les substrats ABF. Shennan Circuits a affiché un chiffre d'affaires de 15,2 milliards CNY (2,1 milliards USD) en 2023, tandis que Kinwong a généré 8,7 milliards CNY (1,2 milliard USD), les deux citant des gains dans l'automobile et l'industrie. Meiko Electronics au Japon se concentre sur les niches de qualité automobile, signalant une hausse de 14,2 % de son chiffre d'affaires automobile au cours de l'exercice 2023. Samsung Electro-Mechanics et LG Innotek tirent parti de la demande captive et prévoient des expansions FC-BGA de 500 milliards KRW (375 millions USD) d'ici 2026.

Dans le contexte des stratégies Chine-plus-un, l'Inde et l'Asie du Sud-Est en récoltent les fruits. Dans le cadre du programme d'incitation liée à la production, Foxconn, Dixon et Amber ont augmenté leurs capacités en Inde. Pendant ce temps, Zhen Ding a réalisé un mouvement significatif, investissant 15 milliards TWD (465 millions USD) au Vietnam, ciblant les cartes de télécommunications et automobiles. Préférant la Malaisie à l'Europe, AT&S a canalisé 2 milliards EUR (2,2 milliards USD) vers de nouvelles capacités de substrats de circuits intégrés, une décision influencée par les différentiels de prix de l'énergie.

L'Amérique du Nord a capté une part à un chiffre moyen, soutenue par les programmes aérospatiaux et de défense. TTM a vu son chiffre d'affaires aérospatial augmenter de 7,5 % en glissement annuel au troisième trimestre 2025, et le ratio commandes/facturation de l'IPC de 1,24 indique une reprise. L'Europe souffre de prix de l'électricité industrielle de 197 EUR par mégawattheure au premier semestre 2024 (220 USD), érodant la compétitivité et incitant certaines usines à délocaliser leurs capacités. À moins que des réformes politiques n'allègent les droits de douane, la part européenne sur le marché des cartes de circuits imprimés rigides pourrait encore reculer malgré une forte demande automobile.

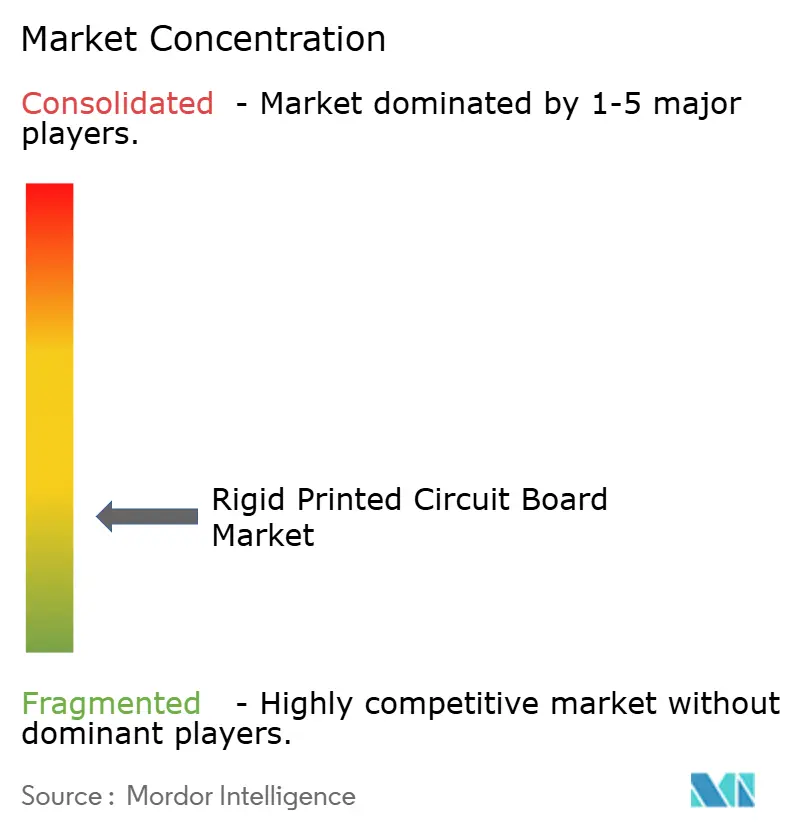

Paysage concurrentiel

Le marché des cartes de circuits imprimés rigides reste modérément concentré, les 20 premiers fabricants représentant environ 60 % du chiffre d'affaires de 2025, tandis que des centaines d'ateliers régionaux se font concurrence sur la rapidité et le soutien technique. L'échelle seule n'est plus décisive, car l'intégration verticale et le savoir-faire en matière de procédés séparent désormais les leaders des suiveurs rapides. AT&S illustre ce changement : sa nouvelle usine Kulim 2 associe une production captive de stratifiés à des lignes semi-additives de moins de 30 micromètres, permettant à l'entreprise de co-développer des matériaux avec des clients de centres de données et de capter des marges d'encapsulation plus élevées. Samsung Electro-Mechanics et LG Innotek appliquent un modèle différent, utilisant la demande interne en smartphones et en automobile pour stabiliser les charges d'usine et justifier de grands investissements tels que l'expansion FC-BGA de 500 milliards KRW prévue pour 2026.

L'adoption technologique est le deuxième facteur de différenciation clé. Les dépôts de brevets pour les procédés semi-additifs ont augmenté de 18 % en 2024, signalant une course pour atteindre des règles de largeur de ligne et d'espacement inférieures à 25 micromètres sans perte de rendement. Les pionniers signalent des rendements supérieurs à 95 % sur les cartes HDI à lignes fines, tandis que les ateliers qui gravent encore le cuivre à partir de feuilles font face à des sous-gravures chroniques et à un débit plus faible. TTM Technologies exploite ses accréditations AS9100 et ITAR pour servir les programmes aérospatiaux et de défense qui exigent cette capacité avancée, aidant l'entreprise à augmenter son chiffre d'affaires aérospatial de 7,5 % en glissement annuel au troisième trimestre 2025. Meiko Electronics cible les volumes de contrôleurs de zone automobile, poussant la fiabilité des microvias tout en maintenant la discipline des coûts, et a augmenté son chiffre d'affaires en cartes de circuits imprimés automobiles de 14,2 % au cours de l'exercice 2023.

La relocalisation stratégique et la diversification ajoutent une troisième couche de concurrence. Jabil et Sanmina s'intègrent en amont dans la fabrication pour sécuriser l'approvisionnement des clients de la santé et de l'industrie, Jabil réaffectant 200 millions USD d'économies annuelles provenant de fermetures d'usines vers de nouvelles lignes HDI. Zhen Ding et Unimicron répartissent les risques grâce à des capacités en Asie du Sud-Est, répondant aux demandes des clients pour un approvisionnement Chine-plus-un et réduisant l'exposition aux droits de douane. Les acteurs européens tels qu'AT&S et Schweizer Electronic atténuent la volatilité des prix de l'énergie en plaçant les investissements incrémentaux en Malaisie et en Thaïlande plutôt qu'en ajoutant des surfaces en Europe, un choix qui pourrait éroder la part locale à moins que des réformes politiques ne réduisent l'écart de coûts. Le paysage qui en résulte récompense les entreprises qui combinent flexibilité géographique, partenariats en science des matériaux et leadership en matière de procédés, tandis que les fournisseurs de taille intermédiaire sans ces leviers se spécialisent de plus en plus dans l'électronique grand public à courte série ou quittent le marché.

Leaders du secteur des cartes de circuits imprimés rigides

Nippon Mektron Ltd.

Zhen Ding Technology Holding Limited

TTM Technologies Inc.

Unimicron Technology Corp.

HannStar Board Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Samsung Electro-Mechanics a confirmé que son expansion FC-BGA à Busan reste dans les délais pour une finalisation au deuxième trimestre 2026.

- Octobre 2025 : AT&S a démarré la production à l'usine Kulim 2 en Malaisie, une installation avancée de substrats de circuits intégrés de 2 milliards EUR (2,2 milliards USD).

- Septembre 2025 : Zhen Ding Technology a achevé la première phase de son campus vietnamien de 15 milliards TWD (465 millions USD) pour les cartes rigides à 16 couches.

- Juin 2025 : TTM Technologies a déclaré des ventes de 599 millions USD au troisième trimestre 2025, avec l'aérospatiale et la défense en hausse de 7,5 % et les cartes pour centres de données en hausse de 8,1 %.

Périmètre du rapport mondial sur le marché des cartes de circuits imprimés rigides

Le rapport sur le marché des cartes de circuits imprimés rigides est segmenté par matériau de substrat (époxy-verre (FR-4), haute vitesse et faibles pertes, polyimide (PI), autres matériaux de substrat), secteur d'utilisation final (électronique grand public, informatique et centres de données, télécommunications et 5G, automobile et véhicules électriques, industrie et énergie, santé / médical, aérospatiale et défense, autres secteurs d'utilisation final), et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| Époxy-verre (FR-4) |

| Haute vitesse / faibles pertes |

| Polyimide (PI) |

| Autres matériaux de substrat |

| Électronique grand public |

| Informatique et centres de données |

| Télécommunications et 5G |

| Automobile et véhicules électriques |

| Industrie et énergie |

| Santé / médical |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Taïwan | |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par matériau de substrat | Époxy-verre (FR-4) | |

| Haute vitesse / faibles pertes | ||

| Polyimide (PI) | ||

| Autres matériaux de substrat | ||

| Par secteur d'utilisation final | Électronique grand public | |

| Informatique et centres de données | ||

| Télécommunications et 5G | ||

| Automobile et véhicules électriques | ||

| Industrie et énergie | ||

| Santé / médical | ||

| Aérospatiale et défense | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des cartes de circuits imprimés rigides ?

La taille du marché des cartes de circuits imprimés rigides a atteint 10,29 milliards USD en 2026 et devrait croître pour atteindre 13,09 milliards USD d'ici 2031.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

Les télécommunications et l'infrastructure 5G mènent la croissance avec un TCAC de 6,33 % jusqu'en 2031, dépassant tous les autres segments.

Pourquoi les stratifiés haute vitesse gagnent-ils des parts ?

Les radios 5G millimétriques et les radars automobiles à 77 gigahertz nécessitent des constantes diélectriques inférieures à 3,5 et des facteurs de dissipation inférieurs à 0,005, des performances non réalisables avec le FR-4.

Comment les règles d'émissions de portée 3 affectent-elles les matériaux de cartes ?

Les équipementiers imposent des stratifiés sans halogène pour réduire les émissions incorporées, favorisant les fournisseurs capables de co-développer des systèmes de retardateurs de flamme à base de phosphore.

Quelle région domine la capacité de production ?

L'Asie-Pacifique représente plus de 80 % de la production de cartes de circuits imprimés rigides, la Chine seule produisant 54 % du volume mondial et Taïwan étant en tête pour les substrats ABF.

Quelle technologie de procédé est essentielle pour les cartes HDI à lignes fines ?

Le placage semi-additif, combiné aux microvias percés au laser, permet des largeurs de piste jusqu'à 25 micromètres, soutenant les capteurs IoT industriels miniaturisés.

Dernière mise à jour de la page le: