Taille et Part du Marché des Circuits Imprimés aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

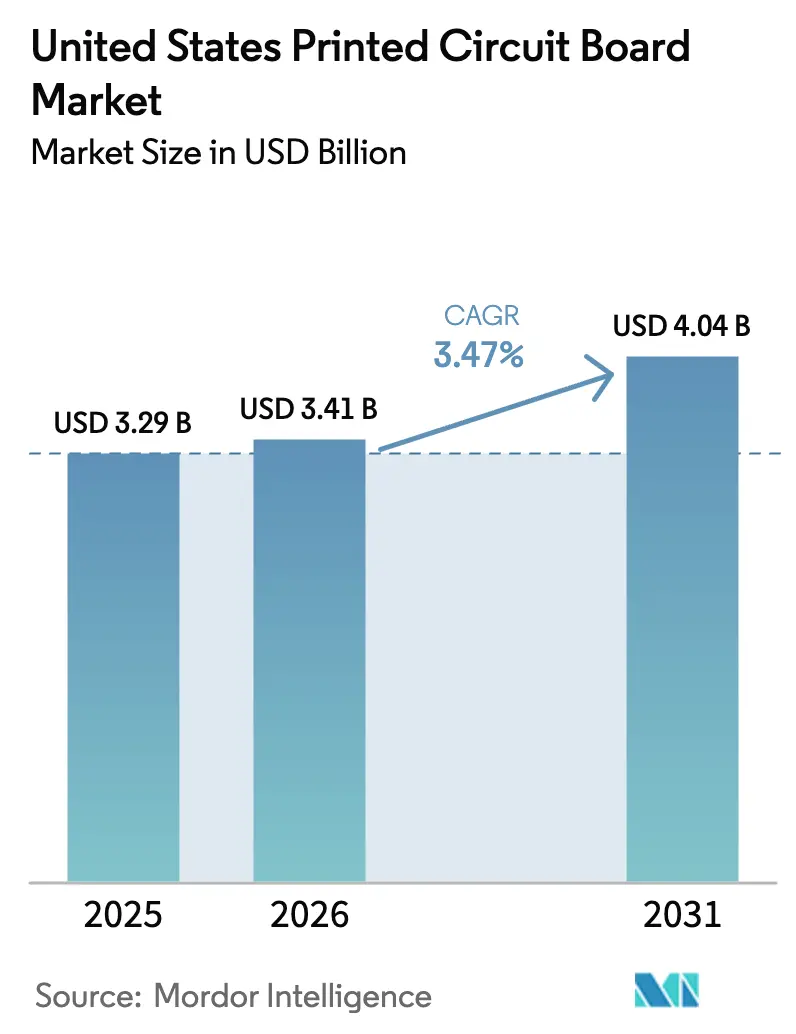

| Taille du marché de l'année de base (2025) | 3.29 Milliards de dollars |

| Taille du Marché (2026) | 3.41 Milliards de dollars |

| Taille du Marché (2031) | 4.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Circuits Imprimés aux États-Unis par Mordor Intelligence

La taille du Marché des Circuits Imprimés aux États-Unis en 2026 est estimée à 3,41 milliards USD, en progression par rapport à la valeur de 2025 de 3,29 milliards USD, avec des projections indiquant 4,04 milliards USD, croissant à un TCAC de 3,47 % sur la période 2026-2031. Cette expansion est alimentée par les incitations fédérales à la relocalisation, la demande croissante d'électronique agréée pour la sécurité, et une transition vers des substrats à haute valeur ajoutée pour le conditionnement avancé. Le financement fédéral dans le cadre de la Loi CHIPS et Sciences a débloqué 3 milliards USD pour le Programme National de Fabrication Avancée de Conditionnement, accélérant les investissements dans les substrats de circuits intégrés et les cartes à interconnexion à haute densité (HDI). Les règles parallèles de passation de marchés de défense exigent désormais des chaînes d'approvisionnement conformes à l'ITAR, réorientant les commandes aérospatiales et militaires vers des fabricants nationaux agréés. Les circuits flexibles sont appelés à dépasser l'ensemble du marché des circuits imprimés aux États-Unis, car les dispositifs de santé portables, les téléphones pliables et les réseaux de capteurs automobiles nécessitent des interconnexions souples. Parallèlement, les centres de données hyperscale migrent vers des stratifiés à faibles pertes qui minimisent l'atténuation du signal sur les plans de fond de commutateurs 800G et 1,6T, poussant les fournisseurs de matériaux à développer leur capacité en résines haute vitesse. L'intensité concurrentielle est modérée, les cinq plus grands fabricants ne représentant que 40 % du chiffre d'affaires, laissant de la place aux spécialistes régionaux pour prospérer.

Principaux Enseignements du Rapport

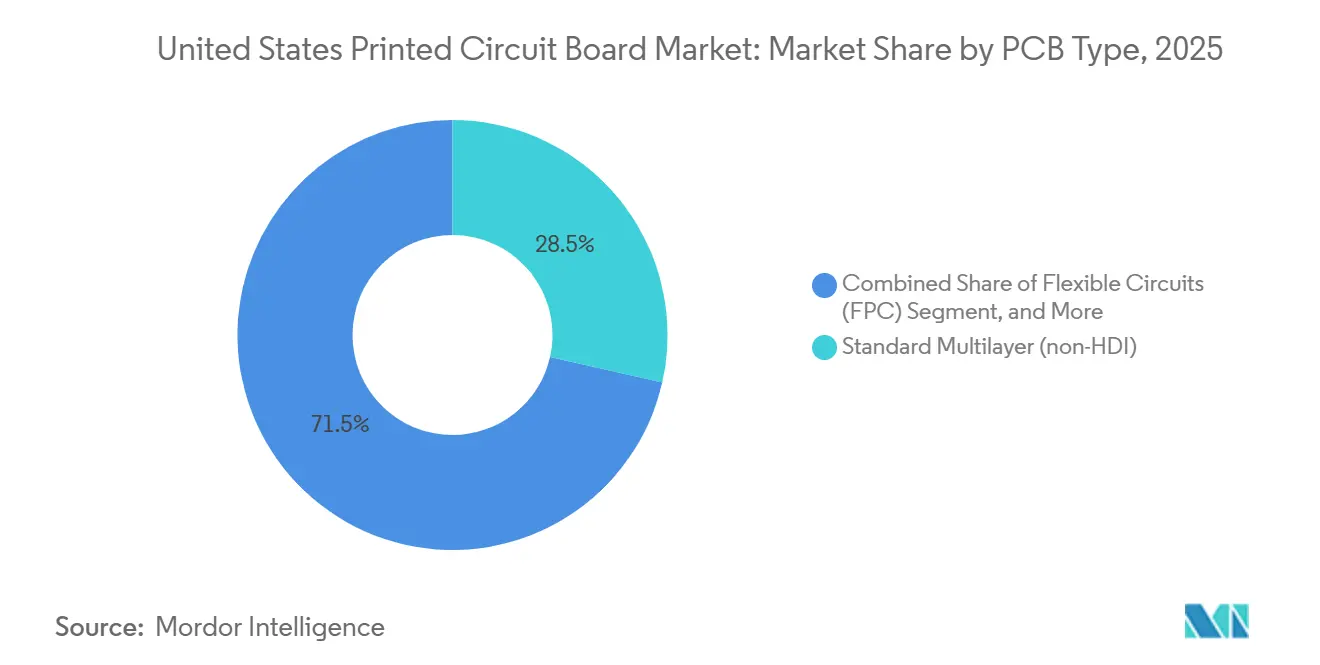

- Par type de circuit imprimé, les circuits imprimés multicouches standard détenaient une part de chiffre d'affaires de 28,54 % en 2025, tandis que les circuits flexibles devraient se développer à un TCAC de 4,11 % jusqu'en 2031.

- Par matériau de substrat, l'époxy verre FR-4 a capté 44,39 % du marché des circuits imprimés aux États-Unis en 2025 ; les stratifiés haute vitesse à faibles pertes progressent à un TCAC de 4,71 % jusqu'en 2031.

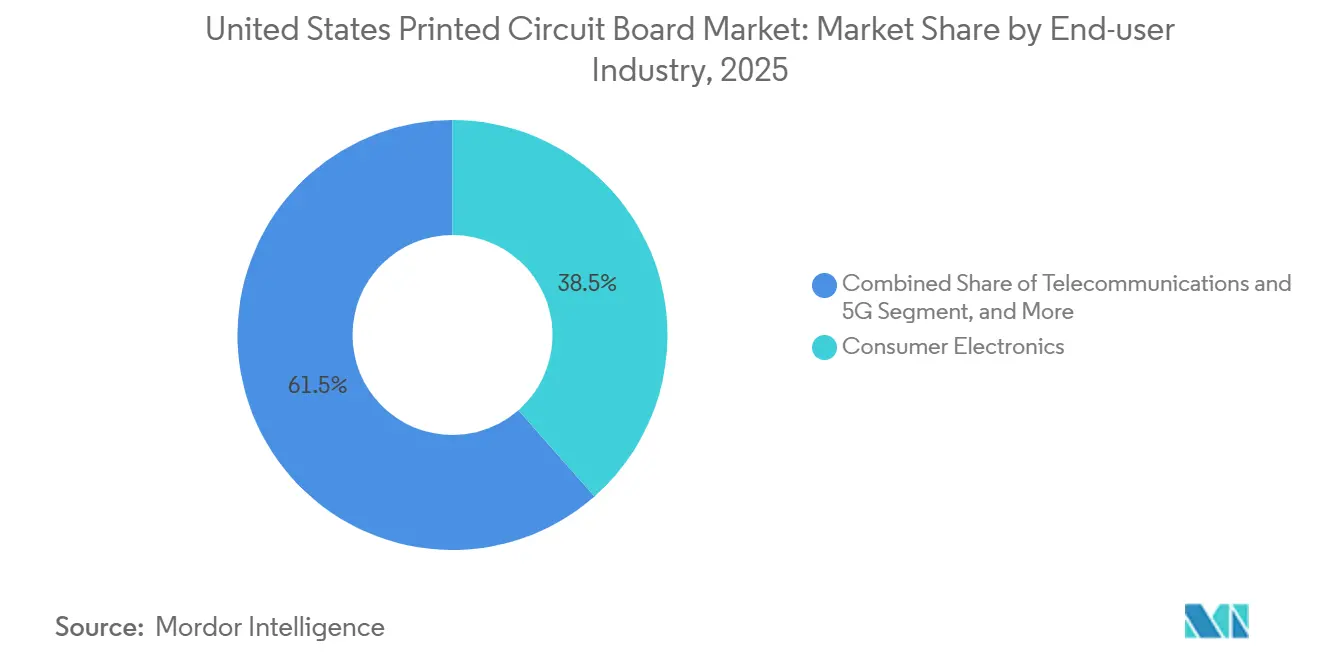

- Par secteur d'utilisation final, l'électronique grand public représentait 38,53 % de la part du marché des circuits imprimés aux États-Unis en 2025, tandis que les télécommunications et l'infrastructure 5G devraient croître à un TCAC de 4,64 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Circuits Imprimés aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande Croissante de Substrats de Circuits Intégrés dans le Conditionnement Avancé | +0.9% | Corridors des semi-conducteurs en Arizona, Ohio et Texas | Moyen terme (2 à 4 ans) |

| Incitations à la Relocalisation dans le Cadre de la Loi CHIPS et Sciences | +0.8% | Clusters de semi-conducteurs à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Adoption Croissante des Cartes HDI dans l'Infrastructure 5G | +0.7% | Zones de haut débit métropolitaines et rurales | Court terme (≤ 2 ans) |

| Miniaturisation Croissante dans l'Électronique Grand Public | +0.6% | Pôles d'innovation côtiers | Long terme (≥ 4 ans) |

| Croissance des Véhicules Électriques Nécessitant des Circuits Rigides-Flexibles Haute Fiabilité | +0.5% | Michigan, Tennessee, Californie | Long terme (≥ 4 ans) |

| Émergence de Chaînes d'Approvisionnement Sécurisées Spécifiques à la Défense | +0.4% | Virginie, Californie, Texas | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Substrats de Circuits Intégrés dans le Conditionnement Avancé

Intel développe sa capacité de conditionnement avancé en Arizona et en Ohio, créant une demande nationale pour des substrats de boîtiers qui transitaient auparavant vers l'étranger. [1]Intel Corporation, "Technologie de Conditionnement Avancé," intel.com Les architectures Foveros et EMIB de l'entreprise nécessitent des largeurs de piste inférieures à 10 μm, incitant TTM Technologies et ses pairs à moderniser leurs lignes avec l'imagerie directe laser et des procédés semi-additifs modifiés. Les subventions couvrant 35 % des coûts d'équipement dans le cadre du Programme National de Fabrication Avancée de Conditionnement réduisent le risque de retour sur investissement et ont raccourci les délais d'investissement à moins de deux ans. Une fois qualifiées, ces lignes à pas ultra-fin offrent des marges brutes supérieures à 30 %, faisant des substrats la tranche la plus rentable du marché des circuits imprimés aux États-Unis. Les fabricants capables de maîtriser la lithographie sub-10 μm et les matériaux à faible gauchissement capteront une part disproportionnée de la valeur à mesure que les opérations d'assemblage seront rapatriées.

Incitations à la Relocalisation dans le Cadre de la Loi CHIPS et Sciences

La Loi CHIPS et Sciences prévoit 39 milliards USD de subventions à la fabrication et exige des bénéficiaires qu'ils s'approvisionnent à 55 % de leurs intrants sur le marché national, y compris les circuits imprimés. La fab d'Arizona de TSMC a déjà pré-qualifié trois fournisseurs du marché des circuits imprimés aux États-Unis pour des véhicules de test de conditionnement avancé, un revirement marqué par rapport à sa chaîne d'approvisionnement centrée sur Taïwan. Les programmes fédéraux de formation au sein du Centre National de Technologie des Semi-conducteurs forment des techniciens en laminage séquentiel et en inspection optique automatisée, atténuant le goulot d'étranglement de la main-d'œuvre. [2]Fondation Nationale des Sciences, "Centre National de Technologie des Semi-conducteurs," nsf.gov Les clusters concentrés en Arizona, Ohio et Texas favorisent désormais des lamineurs, des ateliers de perçage et des fournisseurs de produits chimiques co-localisés, réduisant les coûts logistiques et ramenant les délais de livraison de semaines à jours. Il en résulte une boucle de renforcement qui fait de la proximité géographique un avantage concurrentiel.

Adoption Croissante des Cartes HDI dans l'Infrastructure 5G

Les stations de base Open RAN acheminent des signaux SerDes multi-gigabits à travers des vias borgnes et enterrés, faisant des cartes HDI des composants déterminants pour le déploiement de la 5G. [3]Commission Fédérale des Communications, "Fonds 5G pour l'Amérique Rurale," fcc.gov Le Fonds 5G pour l'Amérique Rurale de la Commission Fédérale des Communications a distribué 9 milliards USD au cours de la période 2024-2025 et oblige les bénéficiaires à utiliser des fournisseurs de confiance. Verizon et AT&T ont depuis signé des accords d'approvisionnement HDI pluriannuels avec des fabricants nationaux, s'éloignant de leur approvisionnement antérieur centré sur l'Asie. Le succès commercial dépend de la réalisation de pistes de 3 mils et de vias de 8 mils tout en maintenant des rendements supérieurs à 85 %, une spécification qui exige une inspection optique en ligne et un contrôle de processus en temps réel. Les précurseurs qui ont investi dans des presses de laminage séquentiel entre 2024 et 2025 captent désormais des primes de prix et sécurisent des réservations de capacité.

Miniaturisation Croissante dans l'Électronique Grand Public

Les moniteurs de santé portables et les smartphones pliables nécessitent des circuits flexibles avec des densités de composants dépassant 200 pièces par pouce carré. Apple a validé les circuits rigides-flexibles à grande échelle dans sa dernière montre connectée, combinant la gestion de la batterie, la charge sans fil et la détection biométrique sur un seul assemblage plié. Les fabricants d'équipements d'origine de second rang emboîtent le pas, recherchant des partenaires sur le marché des circuits imprimés aux États-Unis ayant une expertise dans les stratifiés en polyimide et le collage de raidisseurs. Les fabricants de dispositifs médicaux valorisent les installations enregistrées auprès de la FDA et la traçabilité des lots, ajoutant une couche supplémentaire de demande nationale. La complexité technique allonge les cycles de conception, permettant aux fabricants qui fournissent un soutien au co-développement de remporter des contrats plus fidélisants et à marges plus élevées face aux concurrents à bas coûts.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des Prix du Cuivre et des Résines | -0.5% | Exposition aux matières premières à l'échelle nationale | Court terme (≤ 2 ans) |

| Nature Capitalistique de la Fabrication Avancée de Circuits Imprimés | -0.4% | Fabricants de niveau intermédiaire à travers les États-Unis | Moyen terme (2 à 4 ans) |

| Capacité HDI Nationale Limitée par Rapport aux Fournisseurs Asie-Pacifique | -0.3% | Pôles HDI à fort volume | Moyen terme (2 à 4 ans) |

| Coûts Stricts de Conformité Environnementale | -0.2% | Californie, New York, Massachusetts | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Cuivre et des Résines

La feuille de cuivre, qui représente environ 18 % des coûts des matériaux de circuits imprimés, a fluctué de 35 % entre janvier 2024 et décembre 2025 en raison de perturbations dans les mines d'Amérique du Sud et de transactions spéculatives sur le London Metal Exchange. Les fabricants détenant des contrats à prix fixe ont absorbé la hausse, comprimant les marges brutes jusqu'à 300 points de base. Ceux disposant de clauses de répercussion ont fait face à la résistance des clients et ont perdu des appels d'offres face à des concurrents asiatiques prêts à bloquer des prix plus bas. Les chocs sur les résines époxy ont aggravé la situation lorsqu'un fournisseur taïwanais a mis sa capacité en veille pour des mises à niveau environnementales, forçant les lamineurs nord-américains à importer avec une prime de 20 %. Les grands acteurs établis ont négocié des plafonds à long terme avec les laminoirs de cuivre, mais les petits ateliers ont opté pour des devis au coût majoré, échangeant la compétitivité contre la stabilité des flux de trésorerie. De telles fluctuations accélèrent la consolidation car les entreprises de niveau intermédiaire n'ont pas la taille nécessaire pour se couvrir efficacement.

Nature Capitalistique de la Fabrication Avancée de Circuits Imprimés

Le perçage laser, le laminage séquentiel et l'inspection automatisée poussent une seule ligne HDI au-delà de 50 millions USD, avec des périodes de retour sur investissement s'étendant au-delà de 5 ans. [4]Semiconductor Equipment and Materials International, "Coût des Équipements HDI," semi.org Les entreprises soutenues par des fonds de capital-investissement visant des sorties sur trois ans contournent souvent ces projets, tandis que les entreprises familiales peinent à obtenir des financements bancaires. Les premiers adoptants font désormais face à l'obsolescence alors que les lasers CO₂ cèdent la place aux systèmes UV, déclenchant un second cycle d'investissements. Les subventions de la Loi CHIPS compensent jusqu'à 35 % des coûts d'équipement, mais la demande est lourde en conformité et n'offre qu'un remboursement en espèces, faisant peser la charge de liquidité sur les demandeurs. Il en résulte un marché bifurqué qui confine la plupart des spécialistes régionaux aux prototypes et aux cartes à faible nombre de couches, reléguant le niveau HDI à fort volume à une poignée d'acteurs bien capitalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Circuit Imprimé : Les Circuits Flexibles Mènent la Vague d'Innovation

Les cartes multicouches standard représentaient 28,54 % du chiffre d'affaires en 2025, grâce à une demande ancrée dans les commandes industrielles, l'éclairage LED et les plateformes informatiques héritées, où la stabilité des coûts prime sur la miniaturisation. Le marché des circuits imprimés aux États-Unis pour les circuits rigides-flexibles croît rapidement, mais les volumes restent modestes par rapport aux volumes de multicouches standard. Les cartes à interconnexion à haute densité, essentielles pour les radios 5G et les commutateurs de centres de données, font face à des contraintes de capacité nationale qui obligent certains fabricants d'équipements d'origine à s'approvisionner en double source à l'étranger malgré les préoccupations de sécurité. À l'extrémité inférieure, les cartes rigides 1-2 faces servent les alimentations électriques et les circuits de commande simples, un segment en légère déclin à mesure que les fonctions se consolident sur des multicouches. Les circuits flexibles devraient croître à un TCAC de 4,11 % jusqu'en 2031, doublant le rythme de l'ensemble du marché des circuits imprimés aux États-Unis. Ces cartes à base de polyimide se plient autour des batteries, des assemblages à charnières et des boîtiers incurvés où les stratifiés rigides ne peuvent pas s'adapter. Les conceptions rigides-flexibles commandent une prime de prix de 30 % à 50 % tout en réduisant les étapes d'assemblage et le nombre de connecteurs, améliorant la fiabilité dans les appareils portables et les implants.

Les substrats nationaux pour les puces à billes et les interposeurs 2,5D atteignent des prix supérieurs à 50 USD par unité, faisant des substrats de circuits intégrés la catégorie la plus lucrative sur une base par pouce carré. Les fabricants perfectionnant des caractéristiques sub-10 μm et des laminations à faible gauchissement constituent des carnets de commandes pluriannuels garantis par des subventions de la Loi CHIPS. Les cartes à noyau métallique pour la gestion thermique des LED, les substrats céramiques pour les amplificateurs micro-ondes haute puissance et les cartes à cuivre épais pour les entraînements industriels occupent des niches spécialisées où les exigences de performance excluent la substitution par le FR-4. Bien qu'ils ne représentent qu'une part à un chiffre intermédiaire, ces formats spéciaux portent des marges pouvant dépasser 35 %, amortissant les entreprises contre la compression des prix dans les multicouches standard.

Par Matériau de Substrat : Les Stratifiés Haute Vitesse Captent les Dépenses des Centres de Données

L'époxy verre FR-4 représentait 44,39 % du chiffre d'affaires des matériaux en 2025 et conservera la première place en volume, car il équilibre coût, résistance mécanique et familiarité des procédés. Pourtant, les opérateurs de centres de données hyperscale déploient des structures Ethernet 800G et 1,6T qui nécessitent des tangentes de perte diélectrique inférieures à 0,002 à 10 GHz. Pour répondre à cette spécification, les acheteurs se tournent vers des stratifiés à faibles pertes tels que Rogers RO4000 et Isola I-Speed, dont le prix est trois à cinq fois plus élevé mais qui permettent des parcours de cuivre plus longs sans retempeurs. La demande du marché des circuits imprimés aux États-Unis pour ces résines premium croît à un TCAC de 4,71 % jusqu'en 2031. Le polyimide reste le substrat de choix pour les constructions flexibles et rigides-flexibles en raison de sa température de transition vitreuse de 260 °C qui résiste au refusion sans plomb et aux cycles thermiques aérospatiaux. Les résines de conditionnement comme le film de construction Ajinomoto sont conçues pour les substrats de circuits intégrés qui doivent correspondre au coefficient de dilatation thermique du silicium, resserrant les tolérances au niveau des ppm à un chiffre.

Les stratifiés à noyau métallique continuent de servir l'éclairage LED, tandis que les cartes en céramique et en nitrure d'aluminium dominent le radar haute fréquence et l'électronique de puissance. Bien que les volumes soient faibles, ces matériaux permettent aux fournisseurs du marché des circuits imprimés aux États-Unis de se diversifier dans la défense et les onduleurs de traction pour véhicules électriques, qui paient tous deux des primes pour la fiabilité. Les matériaux époxy composites mélangent des systèmes de résines pour réduire les coûts tout en préservant des performances électriques de niveau intermédiaire, séduisant les appareils grand public qui ont besoin de budgets de pertes modérées à des prix de marché de masse. Collectivement, le glissement progressif vers des stratifiés sophistiqués compense les volumes stables à déclinants dans le FR-4 standard, soutenant la croissance du chiffre d'affaires même lorsque les expéditions en superficie se stabilisent.

Par Secteur d'Utilisation Final : Les Télécommunications Dépassent l'Électronique Grand Public

Les télécommunications et l'infrastructure 5G sont les secteurs à la croissance la plus rapide, progressant à un TCAC de 4,64 % jusqu'en 2031, alors que les opérateurs densifient les réseaux et migrent vers les architectures Open RAN. Les cartes HDI et de plan de fond à impédance contrôlée et à vias thermiques ancrent cette progression. L'électronique grand public, bien que toujours la plus grande tranche à 38,53 % du chiffre d'affaires 2025, fait face à la saturation des smartphones et à une pression implacable sur les nomenclatures qui comprime les marges des fabricants. L'informatique et les centres de données hyperscale continuent de privilégier les cartes de plus de 20 couches avec des matériaux à faibles pertes, générant des dépenses régulières même lorsque les expéditions unitaires de serveurs se stabilisent. L'électronique automobile bénéficie de la transition vers des contrôleurs de domaine qui consolident les unités de contrôle électronique, augmentant le nombre de couches et la complexité par véhicule. Les cartes rigides-flexibles et HDI dans les modules de gestion de batterie et de lidar captent une demande incrémentale à mesure que les véhicules électriques progressent vers 40 % des ventes de véhicules légers neufs aux États-Unis d'ici la fin de la décennie.

L'électronique industrielle et de puissance nécessite des constructions stables à haute conductivité du cuivre pour dissiper des charges thermiques de l'ordre du kilowatt. Les dispositifs de santé et médicaux génèrent des commandes à marges élevées car la réglementation de la FDA impose la traçabilité des lots, la conservation sécurisée des données et des chimies d'assemblage biocompatibles. Les contrats aérospatiaux et de défense, régis par les réglementations ITAR et DFARS, protègent les fournisseurs contre la concurrence étrangère et bloquent généralement des prix pluriannuels indexés sur le cuivre. Des contributions moindres mais régulières proviennent de l'éclairage de rue LED, de la signalisation ferroviaire et de l'infrastructure des villes intelligentes, fournissant une longue traîne de travaux à faible volume et à haute diversité qui maintient les usines de production rapide occupées.

Analyse Géographique

Le marché des circuits imprimés aux États-Unis s'aligne étroitement avec les clusters de semi-conducteurs, de défense et d'électronique grand public. L'Arizona, le Texas et l'Ohio s'accélèrent le plus rapidement car le financement de la Loi CHIPS stimule la construction de fabs de plaquettes qui nécessitent des fournisseurs de substrats et de cartes de test co-localisés. La Californie reste l'épicentre de la conception grâce à la Silicon Valley, mais l'assemblage des produits finis dérive vers les États de la Sunbelt à moindre coût. Les subventions de la Commission Fédérale des Communications pour le haut débit rural obligent les contractants de télécommunications à installer des stations de base 5G dans les régions du Midwest et des Appalaches, élargissant ainsi l'empreinte clientèle des producteurs HDI. Par conséquent, les fabricants mettent en place des nœuds de distribution régionaux qui promettent une livraison le lendemain, réduisant les cycles de conception pour les équipes d'ingénierie à distance.

Les pôles de contrats de défense en Virginie, au Massachusetts et dans le sud de la Californie créent une demande stable pour les cartes qualifiées ITAR, soutenant des prix premium qui amortissent les fabricants locaux contre les fluctuations cycliques. Les règles environnementales strictes des États en Californie et à New York élèvent les coûts de traitement des eaux usées et d'épuration de l'air jusqu'à 10 % des dépenses d'exploitation, orientant les projets d'expansion vers des juridictions plus favorables comme le Texas et l'Arizona. Néanmoins, la proximité des talents en ingénierie et du capital-risque maintient une masse critique de lignes de prototypes sur la côte Ouest. Les usines du Midwest, historiquement liées à l'automobile et aux commandes industrielles, se reconvertissent pour l'électronique des véhicules électriques et les passerelles industrielles de l'Internet des Objets, maintenant les taux d'utilisation même lorsque les travaux hérités migrent à l'étranger.

La géographie émergente renforce un modèle en étoile dans lequel les usines à fort volume et à forte intensité capitalistique sont situées près des fabs de plaquettes et des usines automobiles, tandis que les ateliers de prototypes en petites séries se regroupent autour des centres de conception côtiers. Cette bifurcation permet au marché des circuits imprimés aux États-Unis d'équilibrer la rapidité de prototypage avec une production de masse optimisée en termes de coûts. La spécialisation régionale affine également la réactivité des fournisseurs car les requêtes techniques et les ordres de modification d'ingénierie peuvent être résolus dans le même fuseau horaire. Au fil du temps, cette densité localisée devrait raccourcir les délais de livraison moyens de plusieurs jours et réduire les coûts de fret, soutenant à la fois les cycles d'innovation et la rentabilité.

Paysage Concurrentiel

L'intensité concurrentielle est modérément fragmentée. TTM Technologies, Sanmina et Jabil dominent le segment complexe à nombre élevé de couches, tirant parti de leur taille pour négocier des contrats de cuivre et de stratifiés et amortir des lignes HDI de plus de 50 millions USD. Chacun a étendu son empreinte entre 2025 et 2026, ajoutant le laminage séquentiel, l'imagerie directe laser et l'inspection optique automatisée. Les entreprises de niveau intermédiaire telles que Advanced Circuits, Summit Interconnect et APCT cultivent des niches de production rapide, offrant des délais de 24 heures, des retours sur la conception pour la fabricabilité et des services d'assemblage partiel. Les acteurs plus petits comme Sierra Circuits, Sunstone Circuits et Cirexx International se concentrent sur les travaux certifiés ITAR et de Classe 3A pour les clients aérospatiaux, médicaux et industriels, s'appuyant sur les certifications pour défendre leurs marges.

Les thèmes stratégiques tournent autour de la migration de capacité vers les cartes HDI et les substrats de circuits intégrés, de la diversification géographique pour suivre les corridors des semi-conducteurs, et de l'intégration verticale pour internaliser les étapes d'assemblage. Sanmina a acquis une usine à Fremont, en Californie, fin 2025 pour sécuriser la capacité HDI pour ses contrats de services de fabrication électronique, brouillant la frontière entre la fabrication de cartes et l'assemblage de boîtiers. Jabil a investi 60 millions USD pour agrandir sa capacité à Saint-Pétersbourg, en Floride, ciblant les plans de fond de télécommunications avec plus de 20 couches.

Summit Interconnect a remporté un contrat radar de 20 millions USD qui impose une conformité ITAR complète et une traçabilité de bout en bout. Les startups de fabrication additive expérimentent le dépôt de cuivre par jet d'aérosol et jet d'encre pour des prototypes RF rapides, mais le débit et le coût unitaire restent prohibitifs pour les travaux en volume, limitant le potentiel de perturbation à court terme. Dans l'ensemble, la taille, la profondeur des certifications et la proximité des clusters à forte croissance déterminent l'avantage concurrentiel.

Leaders du Secteur des Circuits Imprimés aux États-Unis

TTM Technologies Inc.

Sanmina Corporation

Summit Interconnect Inc.

Jabil Inc.

AdvancedPCB (APCT, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : TTM Technologies a achevé une expansion de 75 millions USD à North Syracuse, New York, ajoutant le laminage séquentiel et le perçage laser pour les cartes HDI et les substrats de circuits intégrés, avec 150 nouveaux emplois attendus.

- Novembre 2025 : Sanmina Corporation a acquis une usine de circuits imprimés de 200 000 pieds carrés à Fremont, Californie pour 45 millions USD, acquérant une capacité HDI et rigide-flexible.

- Septembre 2025 : Jabil Inc. s'est engagé à investir 60 millions USD pour agrandir son installation de circuits imprimés à Saint-Pétersbourg, Floride, ciblant les clients des centres de données et des télécommunications avec une inspection optique automatisée.

- Juillet 2025 : Summit Interconnect a obtenu un contrat conforme à l'ITAR de 20 millions USD pour fournir des cartes HDI pour des systèmes radar de nouvelle génération.

Périmètre du Rapport sur le Marché des Circuits Imprimés aux États-Unis

Les Circuits Imprimés sont des composants essentiels utilisés pour soutenir mécaniquement et connecter électriquement des composants électroniques via des voies conductrices, des pistes ou des traces de signal. Ils sont largement utilisés dans divers secteurs, notamment l'électronique grand public, l'automobile, les télécommunications et la santé, entre autres.

Le Rapport sur le Marché des Circuits Imprimés aux États-Unis est Segmenté par Type de Circuit Imprimé (Multicouche Standard, Rigide 1-2 Faces, Interconnexion à Haute Densité, Circuits Flexibles, Substrats de Circuits Intégrés, Rigide-Flexible, et Autres Types de Circuits Imprimés), Matériau de Substrat (Époxy Verre, Haute Vitesse à Faibles Pertes, Polyimide, Résines de Conditionnement, et Autres Matériaux de Substrat), et Secteur d'Utilisation Final (Électronique Grand Public, Informatique et Centres de Données, Télécommunications et 5G, Automobile et Véhicules Électriques, Industrie et Puissance, Santé et Médical, Aérospatiale et Défense, et Autres Secteurs d'Utilisation Final). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Multicouche Standard (non-HDI) |

| Rigide 1-2 Faces |

| Interconnexion à Haute Densité (HDI) |

| Circuits Flexibles |

| Substrats de Circuits Intégrés (Substrats de Boîtiers) |

| Rigide-Flexible |

| Autres Types de Circuits Imprimés |

| Époxy Verre (FR-4) |

| Haute Vitesse / Faibles Pertes |

| Polyimide (PI) |

| Résines de Conditionnement (BT / ABF) |

| Autres Matériaux de Substrat |

| Électronique Grand Public |

| Informatique et Centres de Données |

| Télécommunications et 5G |

| Automobile et Véhicules Électriques |

| Industrie et Puissance |

| Santé / Médical |

| Aérospatiale et Défense |

| Autres Secteurs d'Utilisation Final |

| Par Type de Circuit Imprimé | Multicouche Standard (non-HDI) |

| Rigide 1-2 Faces | |

| Interconnexion à Haute Densité (HDI) | |

| Circuits Flexibles | |

| Substrats de Circuits Intégrés (Substrats de Boîtiers) | |

| Rigide-Flexible | |

| Autres Types de Circuits Imprimés | |

| Par Matériau de Substrat | Époxy Verre (FR-4) |

| Haute Vitesse / Faibles Pertes | |

| Polyimide (PI) | |

| Résines de Conditionnement (BT / ABF) | |

| Autres Matériaux de Substrat | |

| Par Secteur d'Utilisation Final | Électronique Grand Public |

| Informatique et Centres de Données | |

| Télécommunications et 5G | |

| Automobile et Véhicules Électriques | |

| Industrie et Puissance | |

| Santé / Médical | |

| Aérospatiale et Défense | |

| Autres Secteurs d'Utilisation Final |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des circuits imprimés aux États-Unis en 2026 ?

La taille du marché des circuits imprimés aux États-Unis a atteint 3,41 milliards USD en 2026, avec une prévision de croissance jusqu'à 4,04 milliards USD d'ici 2031.

Quel type de circuit imprimé connaît la croissance la plus rapide jusqu'en 2031 ?

Les circuits flexibles devraient se développer à un TCAC de 4,11 %, dépassant les autres types de cartes en raison de la demande des appareils portables, des dispositifs pliables et des capteurs automobiles.

Qu'est-ce qui stimule l'investissement national dans les substrats de circuits intégrés ?

Le financement de la Loi CHIPS et la relocalisation du conditionnement avancé canalisent des capitaux vers des lignes de substrats à pas ultra-fin, qui portent des marges brutes supérieures à 30 %.

Comment le déploiement de la 5G influencera-t-il la demande de circuits imprimés ?

Les stations de base Open RAN et la densification des petites cellules nécessitent des cartes HDI avec des vias borgnes et enterrés, propulsant les applications de télécommunications à un TCAC de 4,64 % jusqu'en 2031.

Pourquoi les prix des matières premières constituent-ils un risque pour les fabricants ?

Les prix de la feuille de cuivre et de la résine époxy ont fortement fluctué, comprimant les marges des entreprises qui ne peuvent pas se couvrir ou répercuter les coûts dans des contrats à prix fixe.

Quels États bénéficient le plus des incitations de la Loi CHIPS ?

L'Arizona, le Texas et l'Ohio connaissent des ajouts de capacité rapides alors que les nouvelles fabs de plaquettes ancrent des écosystèmes de circuits imprimés localisés.

Dernière mise à jour de la page le: