Taille et part du marché européen des circuits imprimés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.93 Milliards de dollars |

| Taille du Marché (2026) | 3.03 Milliards de dollars |

| Taille du Marché (2031) | 3.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des circuits imprimés par Mordor Intelligence

La taille du marché européen des circuits imprimés était évaluée à 2,93 milliards USD en 2025 et devrait croître de 3,03 milliards USD en 2026 pour atteindre 3,56 milliards USD d'ici 2031, à un TCAC de 3,28 % durant la période de prévision (2026-2031). La demande s'oriente vers les circuits imprimés à interconnexion haute densité (HDI) et les substrats de circuits intégrés, à mesure que l'électrification automobile, l'encapsulation de semi-conducteurs sur site et la modernisation des centres de données reconfigurent les schémas de commande. Les circuits flexibles pour les dispositifs médicaux portables, les stratifiés à faibles pertes pour les équipements de télécommunications et les formats rigides-flexibles pour les systèmes de défense captent des capitaux, même si la volatilité du prix du cuivre et l'approvisionnement en stratifiés centré sur l'Asie pèsent sur les marges brutes. Les fournisseurs de premier rang certifiés IATF 16949 et AS9100 consolident les volumes dans les secteurs automobile et aérospatial, tandis que des dizaines de spécialistes de la fabrication rapide prospèrent encore sur la demande de prototypes et de productions industrielles en faibles volumes. Les programmes de subventions nationales dans le cadre du règlement européen sur les puces réduisent le coût effectif du capital pour les nouvelles usines de substrats et encouragent la colocalisation régionale avec les maisons de test et d'assemblage.

Points clés du rapport

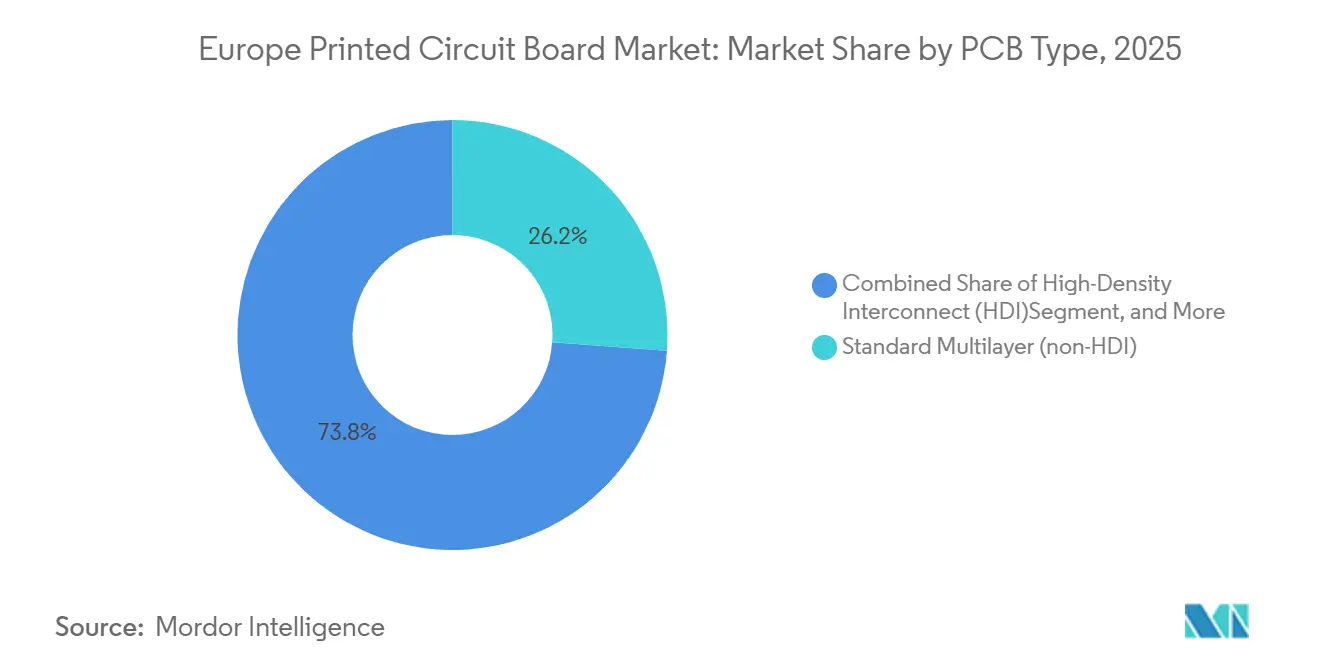

- Par type de circuit imprimé, les cartes multicouches standard détenaient 26,15 % de la part du marché européen des circuits imprimés en 2025, tandis que les circuits flexibles devraient se développer à un TCAC de 4,62 % jusqu'en 2031.

- Par matériau de substrat, le FR-4 époxy-verre a capté 41,59 % des revenus en 2025, et les stratifiés haute vitesse à faibles pertes devraient croître à un TCAC de 4,41 % sur la période 2026-2031.

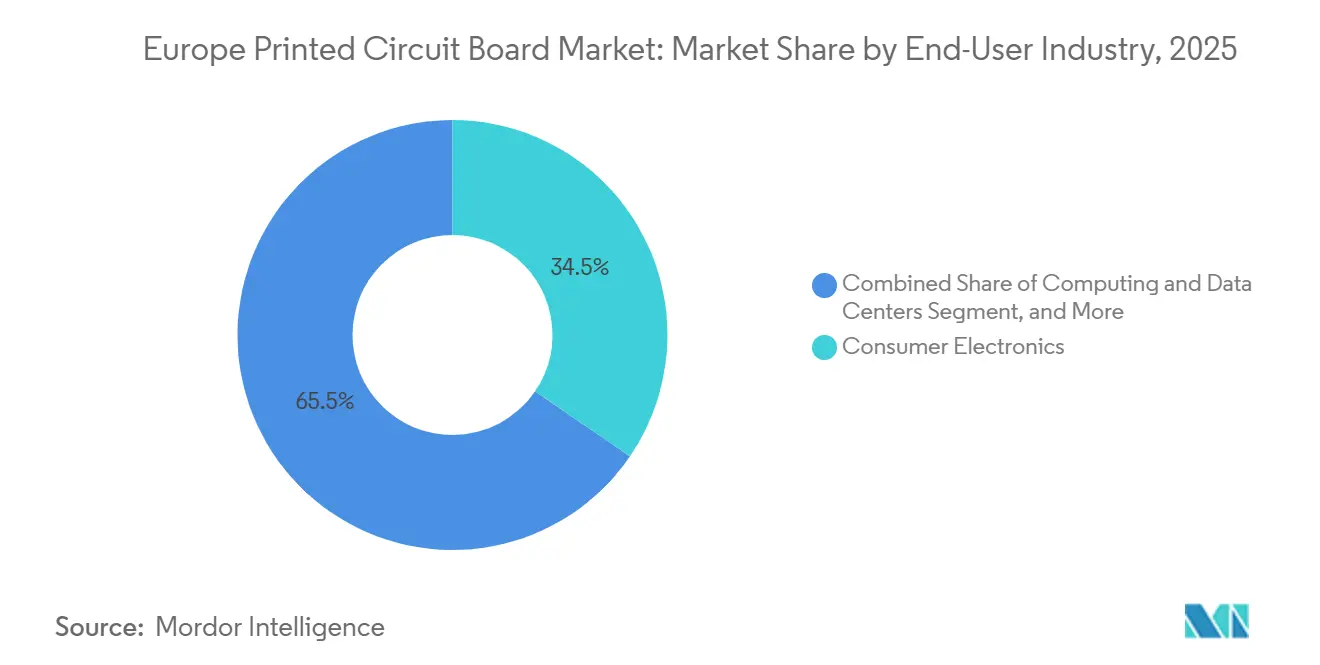

- Par secteur d'utilisation final, l'électronique grand public représentait 34,53 % de la demande en 2025, tandis que les applications automobiles et véhicules électriques progressent à un TCAC de 4,86 % sur le même horizon.

- Par zone géographique, l'Allemagne représentait 43,77 % des revenus de 2025 et le Royaume-Uni devrait enregistrer la croissance la plus rapide avec un TCAC de 4,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des circuits imprimés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de miniaturisation et de circuits imprimés à interconnexion haute densité | +1.2% | Allemagne, Royaume-Uni, Italie, reste de l'Europe | Moyen terme (2-4 ans) |

| Prolifération rapide des véhicules électriques nécessitant des circuits imprimés automobiles avancés | +1.5% | Allemagne, Italie, reste de l'Europe | Moyen terme (2-4 ans) |

| Investissement croissant en recherche et développement dans les usines européennes de circuits imprimés | +0.8% | Allemagne, Royaume-Uni, reste de l'Europe | Long terme (≥ 4 ans) |

| Subventions gouvernementales pour la capacité de semi-conducteurs et d'encapsulation sur site | +0.9% | Allemagne, Italie, Royaume-Uni | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur de stratifiés sans halogène conformes au règlement REACH | +0.4% | Allemagne, Royaume-Uni, Italie, reste de l'Europe | Court terme (≤ 2 ans) |

| Adoption croissante de circuits imprimés flexibles biocompatibles pour les dispositifs médicaux implantables | +0.6% | Allemagne, Royaume-Uni, reste de l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération rapide des véhicules électriques nécessitant des circuits imprimés automobiles avancés

Les plateformes de véhicules électriques exposent les cartes à des cycles thermiques de -40 °C à 150 °C, à des courants de 400 ampères et à des dorsales de capteurs multi-gigabits. Les constructeurs automobiles européens ont livré 2,8 millions de véhicules électriques à batterie et hybrides rechargeables en 2025, augmentant la teneur en circuits imprimés par véhicule à mesure que les topologies de contrôleurs de zone à 800 volts se multiplient. AT&S a enregistré une croissance de 22 % en glissement annuel de ses revenus automobiles grâce à des contrats de gestion de batteries et d'informatique centralisée, validant une migration vers des lignes HDI et rigides-flexibles qui affichent des marges brutes supérieures de 8 à 10 points aux cartes rigides standard sur le marché européen des circuits imprimés.[1]AT&S Austria Technologie und Systemtechnik AG, "Rapport annuel 2025," ats.net

Demande croissante de miniaturisation et de circuits imprimés à interconnexion haute densité

Les appareils portables et les nœuds IoT compriment l'espace disponible sur les cartes, poussant les objectifs de largeur de ligne et d'espacement en dessous de 50 µm et les diamètres de vias en dessous de 100 µm. Würth Elektronik a qualifié un système d'imagerie directe par laser capable de réaliser des caractéristiques de 25 µm début 2025, pour des modules de gestion de l'alimentation destinés aux équipements industriels et médicaux.[2]Würth Elektronik Group, "Communiqué de presse : Nouveau système d'imagerie directe par laser qualifié," we-online.com Les substrats HDI toutes couches et sans noyau brouillent la frontière entre les cartes traditionnelles et les boîtiers de circuits intégrés, enfermant les fournisseurs maîtrisant la lamination séquentielle et le placage semi-additif modifié dans de longs cycles de conception intégrée.

Subventions gouvernementales pour la capacité de semi-conducteurs et d'encapsulation sur site

Le règlement européen sur les puces alloue 43 milliards EUR (48,4 milliards USD) pour doubler la part de l'Union européenne dans les semi-conducteurs d'ici 2030, avec des tranches importantes réservées à l'encapsulation avancée. L'Allemagne a budgétisé 2 milliards EUR (2,25 milliards USD) pour des lignes pilotes d'encapsulation, tandis que l'Italie s'est engagée à hauteur de 500 millions EUR (563 millions USD) pour développer la production de substrats de circuits intégrés à Agrate Brianza, réduisant les obstacles en capital pour les fabricants de circuits imprimés qui se colocalisent avec des maisons d'assemblage sur le marché européen des circuits imprimés.

Investissement croissant en recherche et développement dans les usines européennes de circuits imprimés

Les fabricants ont dépensé 850 millions EUR (957 millions USD) en R&D de procédés en 2025, en hausse de 37 % par rapport à 2023. AT&S a canalisé 120 millions EUR (135 millions USD) vers des substrats à noyau en verre pour le calcul haute performance, et Schweizer Electronic s'est associé à Fraunhofer IZM sur des cartes à composants intégrés qui réduisent la surface de 30 %.[3]Fraunhofer IZM, "Projet pilote de circuits imprimés à composants intégrés," izm.fraunhofer.de Ces projets ciblent l'électronique de puissance automobile, les accélérateurs d'intelligence artificielle et les dispositifs implantables avec un potentiel de marge brute supérieur à 35 %.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et des stratifiés comprimant les marges | -0.9% | Allemagne, Royaume-Uni, Italie, reste de l'Europe | Court terme (≤ 2 ans) |

| Intensité capitalistique élevée des lignes de production HDI de nouvelle génération | -0.6% | Allemagne, Royaume-Uni, reste de l'Europe | Moyen terme (2-4 ans) |

| Délais de livraison prolongés en raison de l'approvisionnement en stratifiés centré sur l'Asie | -0.5% | Allemagne, Royaume-Uni, Italie, reste de l'Europe | Court terme (≤ 2 ans) |

| Coûts de conformité liés à l'élimination progressive des PFAS dans toute la chaîne de valeur | -0.4% | Allemagne, Royaume-Uni, Italie, reste de l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et des stratifiés comprimant les marges

Les contrats à terme sur le cuivre ont atteint en moyenne 9 200 USD par tonne métrique en 2025, oscillant de près de 1 700 USD en l'espace d'un trimestre et compliquant les contrats à prix fixe. Les cotations des feuilles FR-4 ont augmenté de 14 % au cours du troisième trimestre 2025 avant de se détendre à mesure que la demande en électronique grand public se refroidissait. Les ateliers de cartes de niveau intermédiaire affichant des marges brutes de 12 à 15 % ont absorbé les hausses de coûts lorsque les clients automobiles ont résisté aux ajustements en cours de contrat, accélérant la consolidation vers les acteurs d'envergure qui couvrent les matières premières sur le London Metal Exchange, ce qui impacte le marché européen des circuits imprimés.[4]London Metal Exchange, "Données sur les contrats à terme sur le cuivre 2025," lme.com

Intensité capitalistique élevée des lignes de production HDI de nouvelle génération

Une ligne HDI 1-N-1 en construction neuve nécessite entre 40 et 60 millions EUR (45 à 68 millions USD) pour le perçage laser, la lamination séquentielle et l'inspection automatisée. Schweizer Electronic a investi 25 millions EUR (28 millions USD) en 2025 pour qualifier des programmes HDI automobiles, faisant passer le rendement du capital investi en dessous de son coût moyen pondéré du capital pour l'année.[5]Schweizer Electronic AG, "Rapport annuel 2025," schweizer.ag Les fabricants de plus petite taille se concentrent plutôt sur les prototypes à délai rapide, cédant les opportunités de grands volumes à leurs homologues intégrés verticalement sur le marché européen des circuits imprimés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de circuit imprimé : les circuits flexibles mènent la croissance portée par la demande médicale et les appareils portables

Les circuits flexibles devraient se développer à un TCAC de 4,62 % jusqu'en 2031, la catégorie à la croissance la plus rapide au sein du marché européen des circuits imprimés. Les appareils médicaux portables, les moniteurs cardiaques implantables et les écrans pliables reposent sur des substrats en polyimide capables de résister à des milliers de cycles de flexion sans rupture de piste. Les cartes multicouches standard représentaient encore 26,15 % de la part du marché européen des circuits imprimés en 2025, dominant l'électronique de carrosserie automobile et l'automatisation industrielle. Pourtant, les contrats de conception s'orientent vers les formats HDI dans les smartphones et les modules d'aide à la conduite avancée, où la réduction du nombre de couches compense une prime de coût unitaire de 2 à 3 fois.

Les cartes rigides 1-2 faces restent pertinentes pour les alimentations électriques et l'éclairage LED, et les substrats de circuits intégrés gagnent du terrain à mesure que les lignes d'encapsulation sur site montent en puissance grâce au financement du règlement sur les puces. Les cartes rigides-flexibles conservent un attrait de niche dans les commandes de vol aérospatiales et les dispositifs implantables, affichant des marges brutes supérieures à 30 % mais nécessitant une certification AS9100 ou IATF 16949. Aspocomp a enregistré une croissance de 31 % en glissement annuel de ses revenus en circuits flexibles de qualité médicale après avoir décroché un contrat d'approvisionnement auprès d'un équipementier scandinave, soulignant comment les niches réglementées protègent les fournisseurs de la concurrence par les prix et enrichissent le marché européen des circuits imprimés.

Par matériau de substrat : les stratifiés haute vitesse à faibles pertes gagnent des parts dans les télécommunications et les centres de données

Le FR-4 époxy-verre représentait 41,59 % des revenus en 2025, soulignant son efficacité en termes de coûts dans l'équation de la taille du marché européen des circuits imprimés. Pourtant, les stations de base 5G, les commutateurs 400-GbE et les accélérateurs d'intelligence artificielle nécessitent des matériaux à faibles pertes avec des constantes diélectriques inférieures à 3,5 et des facteurs de dissipation inférieurs à 0,005. Les stratifiés Rogers RO4000 et Isola I-Speed, déjà qualifiés par Würth Elektronik pour l'infrastructure de télécommunications européenne, devraient se développer à un TCAC de 4,41 %.

Les substrats en polyimide supportent l'électronique automobile sous capot et l'avionique grâce à des températures de transition vitreuse supérieures à 250 °C. Les films d'encapsulation tels que les films de construction ajinomoto permettent l'intégration de chiplets sur des interposeurs sans noyau, atteignant un prix 3 à 5 fois supérieur par mètre carré au FR-4, mais permettant les géométries à lignes fines exigées par l'encapsulation avancée. Les composés céramiques et PTFE occupent des niches dans les domaines des micro-ondes et des satellites. Les fournisseurs de cloud hyperscale insistent sur des stratifiés à faibles pertes pour les plans arrière PAM4 à 112 Gbps, favorisant des empilements hybrides qui associent des plans d'alimentation en FR-4 à des couches de signal haut de gamme et faisant monter les prix de vente moyens sur l'ensemble du marché européen des circuits imprimés.

Par secteur d'utilisation final : l'automobile et les véhicules électriques dépassent l'électronique grand public

L'électronique grand public a contribué à hauteur de 34,53 % des revenus de 2025, mais sa croissance se modère à mesure que la saturation des smartphones et l'adoption des systèmes en boîtier réduisent la surface de carte par appareil. Les systèmes automobiles et véhicules électriques, en revanche, devraient croître à un TCAC de 4,86 % jusqu'en 2031, devenant le principal accélérateur de la demande sur le marché européen des circuits imprimés. Les cartes de gestion de batteries, de contrôleurs de zone et d'onduleurs à 800 volts nécessitent des microvias de 0,2 mm, des couches de cuivre épais et des revêtements conformes qui justifient une tarification premium.

Les équipements informatiques et de centres de données bénéficient des déploiements de serveurs d'intelligence artificielle qui exigent des empilements de plus de 20 couches avec une impédance contrôlée. Les dépenses de télécommunications pour la densification de l'Open RAN maintiennent la demande de cartes pour stations de base à un niveau stable, tandis que l'automatisation industrielle et les onduleurs pour les énergies renouvelables affichent une croissance à un chiffre moyen. L'aérospatiale et la défense restent à faibles volumes mais à marges élevées, protégeant les fournisseurs qualifiés de la banalisation. Jabil a cité une croissance de 19 % des circuits imprimés automobiles dans son rapport 2025, bien au-dessus de son expansion globale dans la fabrication électronique, signalant comment l'électrification tire le marché européen des circuits imprimés vers un contenu à plus haute valeur ajoutée.

Analyse géographique

L'Allemagne a généré 43,77 % des revenus du marché européen des circuits imprimés en 2025, portée par des plateformes automobiles qui ont consommé environ les deux tiers de la production locale. Les fabricants du Mittelstand combinent des prototypes à délai rapide avec une production en masse HDI qualifiée IATF, permettant des délais de livraison inférieurs à deux semaines pour les fournisseurs de premier rang. Les subventions fédérales de 2 milliards EUR (2,25 milliards USD) pour des lignes pilotes d'encapsulation avancée à Dresde et Munich renforcent encore la capacité nationale, tandis que la production de véhicules électriques à batterie a atteint 1,2 million d'unités, intensifiant la demande de cartes de contrôleurs de zone et de gestion de batteries.

Le Royaume-Uni devrait afficher un TCAC de 4,34 % jusqu'en 2031, le plus rapide de la région. Une hausse de 12 % des achats d'électronique de défense en 2025 et 4,2 milliards GBP (5,3 milliards USD) de dépenses pour la densification 5G réorientent les volumes de prototypes et de petites séries vers des ateliers de cartes nationaux certifiés AS9100. Les exigences de défense en matière de chaînes d'approvisionnement sécurisées favorisent des fabricants tels qu'Exception PCB, tandis que les opérateurs de télécommunications spécifient des stratifiés à faibles pertes pour les petites cellules à ondes millimétriques.

La concentration de l'Italie en Lombardie et au Piémont tire parti de la proximité avec les fournisseurs automobiles et les constructeurs de machines industrielles. Le projet de substrats de circuits intégrés de STMicroelectronics à hauteur de 500 millions EUR (563 millions USD) à Agrate Brianza ancre un cluster d'encapsulation avancée en développement, qui devrait libérer la demande locale de circuits rigides-flexibles et de substrats à partir de 2027. Les marchés du reste de l'Europe, notamment la Finlande, la Suède, la Suisse, la péninsule ibérique et l'Europe centrale, approvisionnent collectivement des niches spécialisées. L'écosystème finlandais des dispositifs médicaux stimule les circuits flexibles biocompatibles d'Aspocomp, le groupe suédois NCAB orchestre une production multi-sources pour l'agilité des délais de livraison, et le suisse Cicor se concentre sur les assemblages HDI rigides-flexibles avec des cycles inférieurs à trois semaines.

Paysage concurrentiel

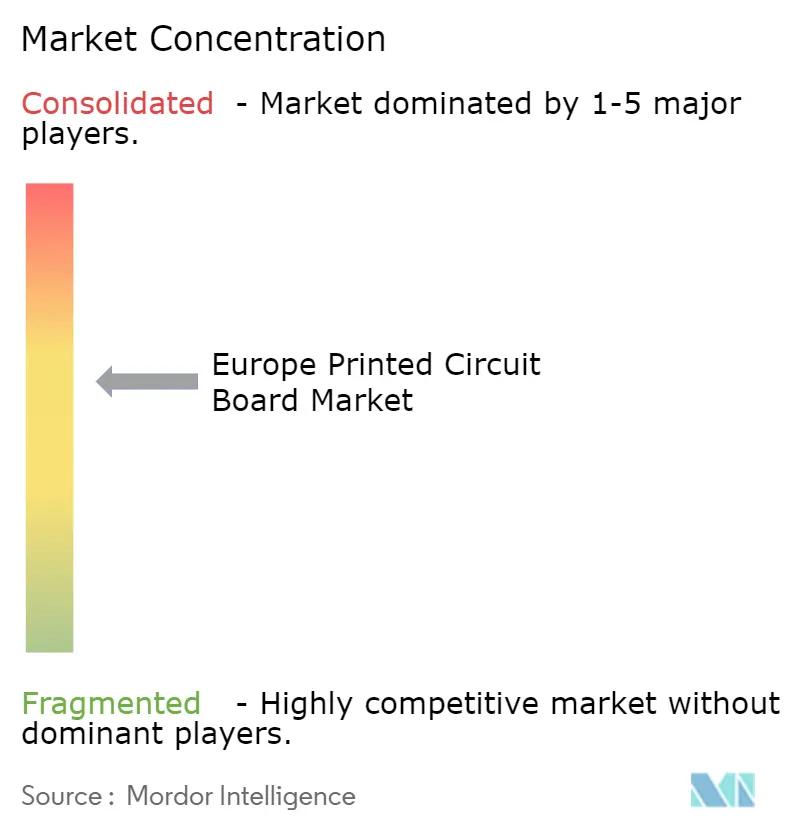

Le marché européen des circuits imprimés équilibre une consolidation modérée au sommet avec une fragmentation importante en dessous. AT&S, Würth Elektronik, Schweizer Electronic, NCAB Group et Aspocomp ont capté 38 % des revenus de 2025, laissant le reste à des dizaines de spécialistes régionaux. Les acheteurs des secteurs automobile et aérospatial s'approvisionnent de plus en plus auprès d'un seul fournisseur de premier rang affichant des antécédents zéro défaut et une expertise en composants intégrés, tandis que les clients de prototypes et industriels continuent de privilégier l'agilité des délais de livraison à l'échelle.

La capacité technologique est le principal facteur de différenciation. Les leaders du marché déploient l'imagerie directe par laser, le placage semi-additif modifié et l'intégration de composants passifs intégrés pour atteindre des largeurs de ligne inférieures à 50 µm, leur permettant de répondre aux besoins des commutateurs haute vitesse, des groupes motopropulseurs à 800 V et des dispositifs implantables. AT&S a réservé 300 millions EUR (338 millions USD) pour une ligne de substrats de circuits intégrés à Leoben, poursuivant une intégration verticale qui la rapproche de l'encapsulation de chiplets. Würth Elektronik adopte un modèle hybride, ajoutant de la capacité HDI en Allemagne tout en s'appuyant sur des partenaires asiatiques pour les volumes grand public. La plateforme numérique de NCAB agrège la demande au sein d'un réseau certifié, échangeant des marges premium contre une base d'actifs légère qui l'isole des fluctuations de capital.

Des opportunités d'espaces blancs émergent dans les circuits flexibles biocompatibles, les substrats de circuits intégrés sur site et les cartes micro-ondes à ultra-haute fréquence, où les barrières réglementaires et la complexité des procédés réduisent le pool de fournisseurs éligibles à moins de dix usines européennes. IPC-6012 Classe 3 et ISO 9001 restent des références de base, mais l'avantage concurrentiel repose désormais sur des programmes de R&D à long terme et la capacité à se colocaliser avec les équipes d'ingénierie des clients pour une itération rapide.

Leaders du secteur européen des circuits imprimés

KSG GmbH

Wurth Elektronik Group (Wurth Group)

AT&S Austria Technologie und Systemtechnik AG

NCAB Group AB

Schweizer Electronic AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : AT&S a achevé une expansion de 180 millions EUR (203 millions USD) à Leoben, ajoutant 25 000 m² de salle blanche pour la production de substrats de circuits intégrés destinés aux clients des secteurs automobile et informatique haute performance.

- Janvier 2026 : Schweizer Electronic et Infineon ont lancé un programme conjoint visant à intégrer directement des transistors en nitrure de gallium dans des substrats de circuits imprimés pour des onduleurs à 800 V et des alimentations de centres de données, avec une validation de prototype prévue pour mi-2026.

- Décembre 2025 : Würth Elektronik a inauguré une ligne HDI de 45 millions EUR (51 millions USD) à Niedernhall, qualifiée pour les empilements automobiles 1-N-1 et 2-N-2 et d'une capacité annuelle de 120 000 m².

- Novembre 2025 : NCAB Group a acquis une participation de 35 % dans un fabricant polonais pour 12 millions EUR (13,5 millions USD) afin de réduire les délais de livraison européens pour ses clients des secteurs automobile et industriel.

Périmètre du rapport sur le marché européen des circuits imprimés

Un circuit imprimé permet de connecter mécaniquement et électriquement des composants électroniques à l'aide de chemins conducteurs, de pistes ou de traces de signal gravés dans des feuilles de cuivre laminées sur un substrat non conducteur. Les circuits imprimés dominent les appareils électroniques et peuvent être facilement identifiés comme des cartes de couleur verte.

Le rapport sur le marché européen des circuits imprimés est segmenté par type de circuit imprimé (multicouche standard, rigide 1-2 faces, interconnexion haute densité, circuits flexibles, substrats de circuits intégrés, rigide-flexible et autres types de circuits imprimés), matériau de substrat (époxy-verre FR-4, haute vitesse à faibles pertes, polyimide, résines d'encapsulation et autres matériaux de substrat), secteur d'utilisation final (électronique grand public, informatique et centres de données, télécommunications et 5G, automobile et véhicules électriques, industrie et énergie, santé et médical, aérospatiale et défense et autres secteurs d'utilisation final) et zone géographique (Allemagne, Royaume-Uni, Italie et reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Circuits imprimés multicouches standard |

| Circuits imprimés rigides 1-2 faces |

| HDI / Microvia / Build-up |

| Circuits imprimés flexibles |

| Circuits imprimés rigides-flexibles |

| Autres catégories |

| Électronique industrielle |

| Aérospatiale et défense |

| Électronique grand public |

| Communications |

| Automobile |

| Médical |

| Autres secteurs d'utilisation final |

| FR-4 |

| Noyau métallique |

| Polyimide |

| Céramique |

| Autres substrats de circuits imprimés |

| 1-2 couches |

| 4-6 couches |

| 8-10 couches |

| Plus de 10 couches |

| Technologie de montage en surface |

| Technologie de montage traversant |

| Assemblage mixte |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par catégorie | Circuits imprimés multicouches standard |

| Circuits imprimés rigides 1-2 faces | |

| HDI / Microvia / Build-up | |

| Circuits imprimés flexibles | |

| Circuits imprimés rigides-flexibles | |

| Autres catégories | |

| Par secteur d'utilisation final | Électronique industrielle |

| Aérospatiale et défense | |

| Électronique grand public | |

| Communications | |

| Automobile | |

| Médical | |

| Autres secteurs d'utilisation final | |

| Par substrat de circuit imprimé | FR-4 |

| Noyau métallique | |

| Polyimide | |

| Céramique | |

| Autres substrats de circuits imprimés | |

| Par nombre de couches | 1-2 couches |

| 4-6 couches | |

| 8-10 couches | |

| Plus de 10 couches | |

| Par type d'assemblage | Technologie de montage en surface |

| Technologie de montage traversant | |

| Assemblage mixte | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché européen des circuits imprimés d'ici 2031 ?

Il devrait atteindre 3,56 milliards USD, avec un TCAC de 3,28 % entre 2026 et 2031.

Quel type de circuit imprimé connaît la croissance la plus rapide en Europe ?

Les circuits flexibles, bénéficiant des appareils médicaux portables et des dispositifs pliables, devraient croître à un TCAC de 4,62 % jusqu'en 2031.

Pourquoi la demande automobile est-elle importante pour les fournisseurs européens de circuits imprimés ?

Les architectures de véhicules électriques nécessitent des cartes HDI et rigides-flexibles qui offrent des marges plus élevées et des cycles de conception intégrée plus longs, poussant les applications automobiles à un TCAC de 4,86 %.

Quels matériaux gagnent des parts dans les cartes de télécommunications haute vitesse ?

Les stratifiés à faibles pertes tels que Rogers RO4000 et Isola I-Speed remplacent le FR-4 dans les équipements 5G et de centres de données en raison de leur intégrité de signal supérieure.

Quel pays connaîtra la croissance la plus rapide en Europe ?

Le Royaume-Uni devrait afficher la croissance la plus rapide avec un TCAC de 4,34 % jusqu'en 2031, porté par l'électronique de défense et la densification 5G.

Quelle est la concentration de la concurrence dans la région ?

Les cinq premiers fournisseurs représentent 38 % des revenus, indiquant une concentration modérée avec de la place pour les spécialistes de niche et de la fabrication rapide.

Dernière mise à jour de la page le: