Taille et part du marché de l'assemblage de circuits imprimés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

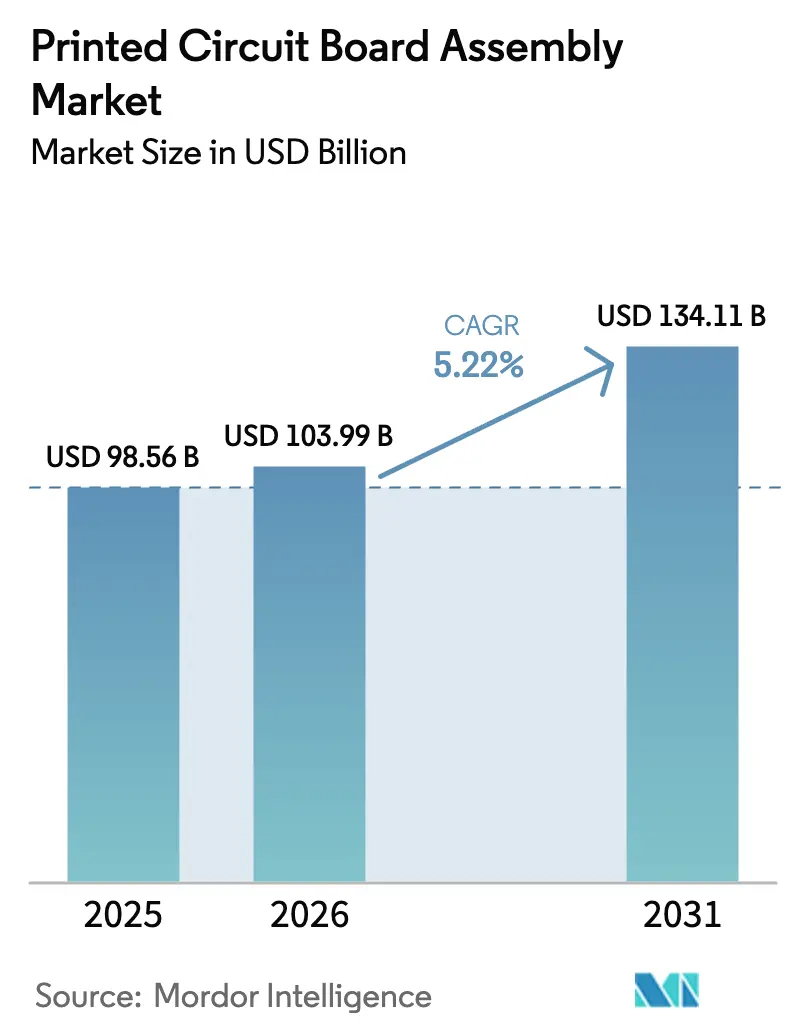

| Taille du Marché (2026) | 103.99 Milliards de dollars |

| Taille du Marché (2031) | 134.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

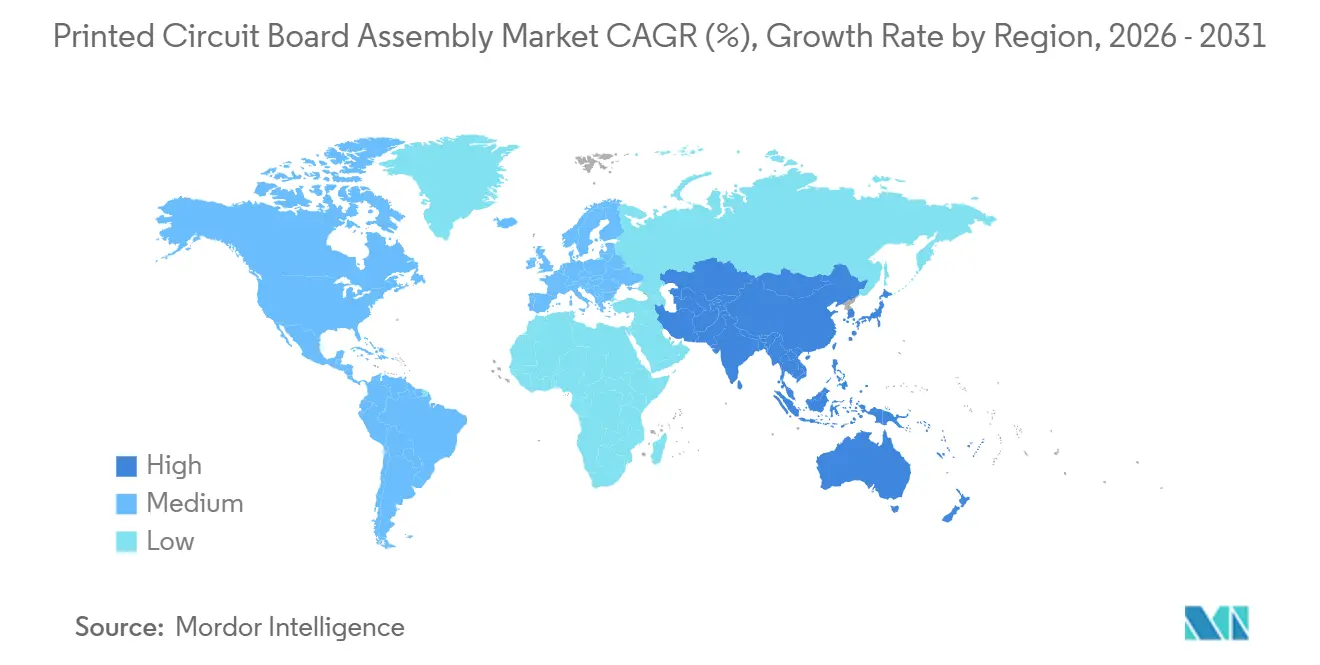

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assemblage de circuits imprimés par Mordor Intelligence

Le marché de l'assemblage de circuits imprimés a atteint une taille de 103,99 milliards USD en 2026 et devrait atteindre 134,11 milliards USD d'ici 2031, progressant à un CAGR de 5,22 % sur la période de prévision. La croissance reflète un pivot des productions grand public à fort volume vers des assemblages à marges plus élevées pour l'électrification automobile, les centres de données hyperscale et les constellations en orbite basse. La demande pour les lignes de technologie de montage en surface prenant en charge les placements métriques 0201 reste soutenue, tandis que les lignes à technologie mixte se développent à mesure que les clients aérospatiaux et industriels recherchent la robustesse du montage traversant pour des cycles d'utilisation sévères. Les assembleurs sous contrat répondent en déployant de plus grands fours de refusion sous azote, des capacités de laminage séquentiel et des outils de modélisation d'impédance en ligne, des actions qui augmentent l'intensité des dépenses en capital mais permettent de verrouiller des prix premium. Parallèlement, les fabricants d'équipements d'origine se tournent vers des engagements de sous-traitance partielle pour transférer le risque d'approvisionnement et acquérir une expertise en conception orientée fabricabilité, améliorant les marges des assembleurs malgré des prix du cuivre volatils qui ont élargi les fourchettes de prix du London Metal Exchange à 2 200 USD par tonne en 2025. La diversification régionale est également significative : l'Asie-Pacifique conserve un net avantage en termes de coûts, mais l'Amérique du Nord et l'Europe canalisent leurs investissements vers les programmes de dispositifs médicaux et de défense, où les barrières de certification des marchés finaux renforcent les rendements.

Points clés du rapport

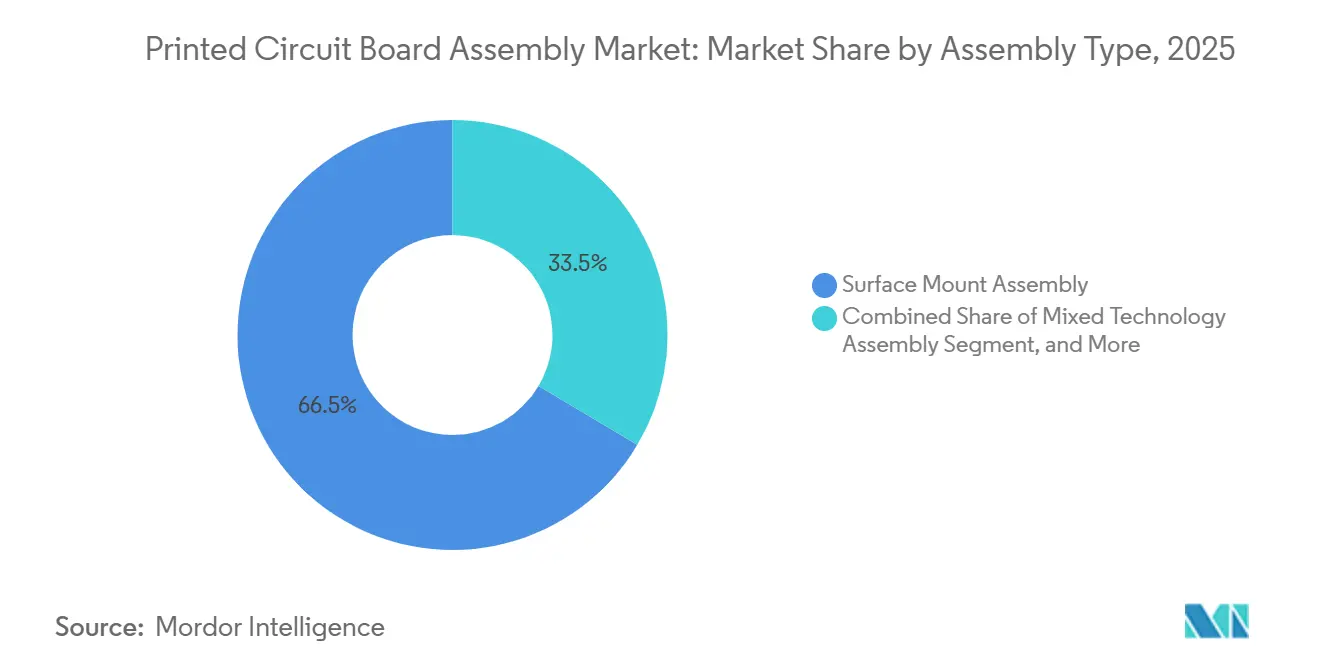

- Par type d'assemblage, la technologie de montage en surface représentait 66,47 % du chiffre d'affaires en 2025 ; les lignes à technologie mixte devraient croître à un CAGR de 5,63 % jusqu'en 2031.

- Par modèle d'engagement client, la fabrication sur plan a capturé 58,77 % de la part du marché de l'assemblage de circuits imprimés en 2025, tandis que la sous-traitance partielle devrait progresser à un CAGR de 6,14 % jusqu'en 2031.

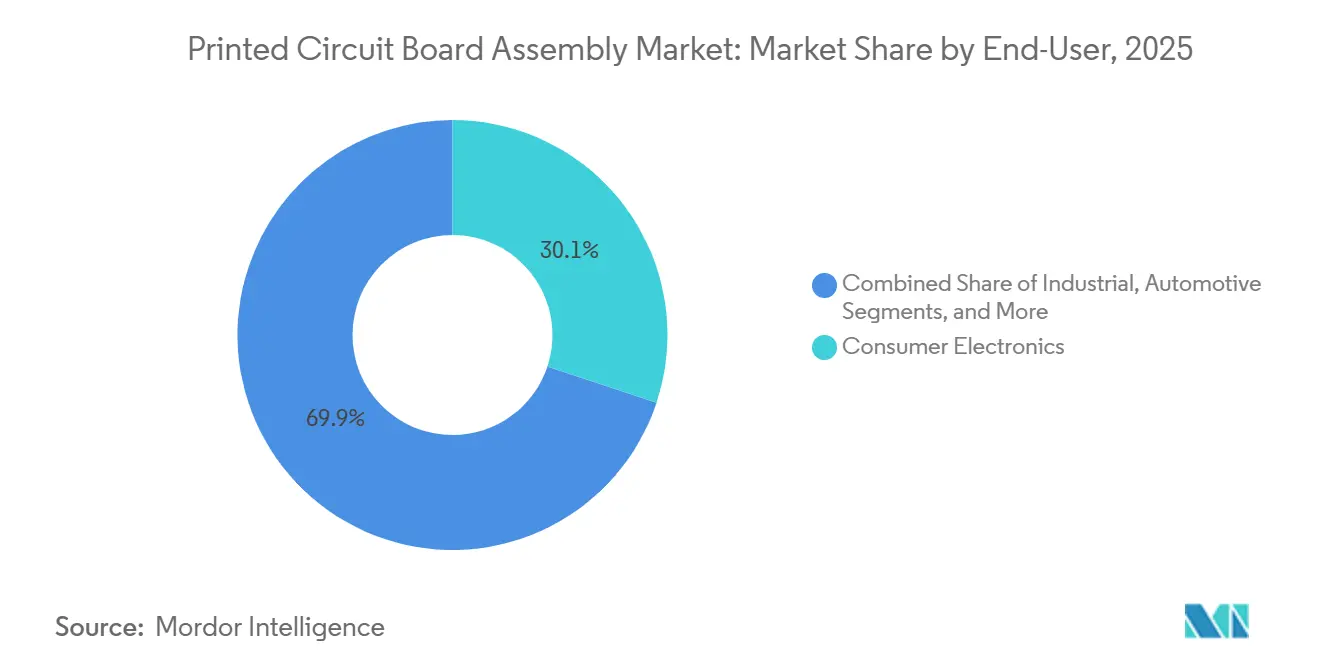

- Par utilisateur final, l'électronique automobile a représenté 5,92 % de la croissance incrémentale, le taux le plus rapide de la période ; l'électronique grand public a conservé une part de chiffre d'affaires de 30,11 % en 2025.

- Par géographie, l'Asie-Pacifique a généré 71,82 % du chiffre d'affaires 2025 et se développe à un CAGR de 6,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'assemblage de circuits imprimés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des cycles de renouvellement de l'électronique grand public | +0.8% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Électrification rapide des véhicules stimulant la demande de circuits imprimés automobiles | +1.2% | Mondial, porté par la Chine, l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Déploiements d'infrastructures 5G accélérant les commandes de cartes HDI et RF | +0.9% | Mondial, déploiement précoce en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Centres de données cloud et hyperscale stimulant les cartes serveur à nombre élevé de couches | +1.0% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration hétérogène à base de chiplets stimulant les volumes de substrats de boîtiers | +0.7% | Mondial, porté par l'Amérique du Nord et Taïwan | Long terme (≥ 4 ans) |

| Construction de constellations de satellites en orbite basse nécessitant des cartes durcies aux radiations | +0.3% | Mondial, avec fabrication en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des cycles de renouvellement de l'électronique grand public

Les intervalles de renouvellement se sont raccourcis de 36 mois en 2020 à 24 mois en 2025 avec l'essor des mises à niveau par abonnement, ajoutant 0,8 point de pourcentage à la croissance. Les fabricants adoptent désormais des conceptions à batterie amovible pour satisfaire aux prochaines directives de l'Union européenne, un changement qui ajoute 15 à 20 % de composants de montage en surface supplémentaires par combiné. Les expéditions de tablettes ont reculé de 8 % en 2025, mais le nombre de couches des circuits imprimés est passé de 8 à 12 pour consolider les modems, les haptiques et les numériseurs sur des empilements plus fins. Les écrans pliables approfondissent la demande d'assemblages flexibles certifiés pour endurer 200 000 pliages, des capacités détenues par moins de dix assembleurs mondiaux. Ensemble, ces tendances poussent les densités de placement au-delà de 150 composants par pouce carré, obligeant les fournisseurs de pochoirs à livrer des pâtes inférieures à 20 microns et amplifiant la demande d'inspection optique automatisée.

Électrification rapide des véhicules stimulant la demande de circuits imprimés automobiles

La teneur en électronique par véhicule léger a atteint 720 USD en 2025 et devrait atteindre 1 100 USD d'ici 2030 à mesure que la pénétration des véhicules électriques à batterie s'accélère. Les contrôleurs de zone centralisés qui remplacent jusqu'à 120 unités de contrôle discrètes augmentent le nombre de couches d'assemblage au-delà de 16 et nécessitent un laminage séquentiel et un perçage laser. La plateforme Neue Klasse de BMW, par exemple, vise à réduire le poids du faisceau de câbles de 30 % d'ici 2027 par consolidation, tandis que les architectures 48 volts nécessitent du cuivre de 6 onces et des vias thermiques dissipant 150 W/in².[1]BMW AG, "Neue Klasse Electronics Architecture," bmw.com Les assembleurs investissent donc dans la refusion sous atmosphère d'azote et les tests d'impédance par sonde volante pour satisfaire aux cycles AEC-Q100 Grade 1 de −40 °C à +125 °C. Il en résulte une hausse de 1,2 point de pourcentage du CAGR du marché de l'assemblage de circuits imprimés.

Déploiements d'infrastructures 5G accélérant les commandes de cartes HDI et RF

Le nombre mondial de stations de base a atteint 1,8 million en 2025, les petites cellules à ondes millimétriques exigeant une perte d'insertion inférieure à 0,3 dB/in à 28 GHz. La désagrégation Open RAN déplace les charges de calcul vers des cartes de périphérie chargées de FPGA et de SoC dissipant plus de 200 W. Le déploiement par Verizon de 10 000 sites en bande C en 2025 souligne l'inflation des matériaux : les stratifiés haute fréquence Rogers coûtent 40 % de plus que le FR-4 mais sont désormais un standard de conception. L'inspection automatisée est le nouveau goulot d'étranglement, car seule une poignée de fournisseurs offre une détection de défauts à 50 µm à des vitesses de ligne supérieures à 1 m/min. Collectivement, ces facteurs ajoutent 0,9 point de pourcentage au CAGR, faisant des lignes RF et HDI une priorité stratégique de dépenses en capital pour les fabricants sous contrat.

Centres de données cloud et hyperscale stimulant les cartes serveur à nombre élevé de couches

Les dépenses en capital hyperscale ont atteint 220 milliards USD en 2025, et les cartes mères de serveurs ont capturé 12 % de ces dépenses. Les conceptions modernes à socket unique intègrent des processeurs à 128 cœurs et 1 To de mémoire sur des cartes de 24 à 32 couches, augmentant la demande d'empilements à impédance contrôlée avec des traces de 50 Ω du courant continu à 10 GHz. Les spécifications modulaires de l'Open Compute Project prolongent la durée de vie des cartes de trois à sept ans, améliorant le coût total de possession mais augmentant la complexité initiale des cartes. Des fabricants de conception originale tels que Quanta contournent les fournisseurs de serveurs de marque, comprimant les marges brutes mais triplant les volumes. Les volumes de substrats de boîtiers gonfleront davantage à mesure que les conceptions à chiplets se multiplieront, augmentant le CAGR de 1,0 point de pourcentage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre comprimant les marges de fabrication | -0.6% | Mondial, impact aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Réglementations environnementales strictes sur les produits chimiques de fabrication de circuits imprimés | -0.4% | Europe et Amérique du Nord, répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Goulots d'étranglement de capacité dans l'approvisionnement en résine ABF pour les substrats haut de gamme | -0.3% | Mondial, concentré à Taïwan et au Japon | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée dans l'assemblage par montage en surface en Asie du Sud-Est | -0.2% | Asie du Sud-Est, répercussions en Asie du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre comprimant les marges de fabrication

Le cuivre s'est négocié entre 8 200 et 10 400 USD par tonne en 2025, une fourchette de 21 % qui a réduit les marges des fabricants jusqu'à 3 points.[2]London Metal Exchange, "LME Primary Copper Prices 2025," lme.com Les assembleurs détiennent désormais 60 jours de stock de feuilles pour se couvrir, contre 30 jours en 2020. Par ailleurs, les feuilles plus minces de 12 µm utilisées dans les constructions HDI réduisent le coût des matières premières de 15 %, mais poussent les taux de défauts à 350 ppm car les feuilles se déchirent lors du laminage. Les acteurs intégrés verticalement tels que TTM Technologies ont maintenu des marges brutes de 14 % en 2025 contre 9 % pour les acheteurs au comptant. Jusqu'à ce que l'élasticité de l'offre de cuivre s'améliore, le marché de l'assemblage de circuits imprimés fait face à un frein de 0,6 point sur le CAGR.

Réglementations environnementales strictes sur les produits chimiques de fabrication de circuits imprimés

L'Union européenne a ajouté 12 substances per- et polyfluoroalkylées à sa liste restreinte REACH en 2024, imposant des reformulations de masques de soudure qui augmentent le coût des matériaux de 8 à 12 %. Les stratifiés sans halogène préférés par les clients automobiles et médicaux ont des températures de transition vitreuse inférieures de 15 °C à celles de leurs homologues bromés, augmentant le risque de délaminage sous soudure sans plomb à 245 °C. La Chine a resserré les limites d'émission de COV à 50 mg/m³ en 2025, nécessitant des oxydeurs catalytiques coûtant 2 millions USD et augmentant les factures d'électricité de 12 %. Les cycles d'approbation au Vietnam et en Thaïlande s'étendent à 18 mois et ont déjà retardé huit projets de capacité d'une valeur de 450 millions USD. L'impact cumulatif réduit la croissance du marché de l'assemblage de circuits imprimés de 0,4 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assemblage : la technologie mixte progresse avec la hausse des exigences de robustesse

Les lignes à technologie mixte devraient se développer à un CAGR de 5,63 % jusqu'en 2031, dépassant la moyenne globale du marché de l'assemblage de circuits imprimés. Les procédés de montage en surface représentaient encore 66,47 % du chiffre d'affaires 2025, grâce aux productions de smartphones et de tablettes dépassant 150 placements par pouce carré. Le montage traversant reste ancré dans les modules de conversion de puissance et de défense où les vibrations peuvent dépasser 20 g et les cycles thermiques s'étendent de −55 °C à +125 °C.[3]IPC, "IPC-A-610 Rev H," ipc.org La taille du marché de l'assemblage de circuits imprimés flexibles pour les équipements de recharge de véhicules électriques augmente également, car les barres omnibus de 400 A nécessitent une fixation mécanique plutôt que de la soudure. L'inspection automatisée avec profilage de soudure en 3D devient standard, mais seulement 30 % des assembleurs en Asie du Sud-Est possèdent de tels systèmes, limitant les gains de rendement.

Les connecteurs à insertion à force réduisent les volumes de montage traversant soudé de 12 % par an, mais l'épaisseur de placage doit dépasser 40 µm pour éviter la fissuration du baril lors d'insertions à 80 N. Simultanément, les composants de montage en surface inférieurs à 0201 métrique représentent désormais 22 % des placements sur smartphones, poussant les rapports d'aspect des pochoirs en dessous de 1,2 et doublant les taux d'échappement. En conséquence, l'adoption de la technologie mixte équilibre fiabilité et densification, renforçant son profil de croissance supérieur à la moyenne dans le marché de l'assemblage de circuits imprimés.

Par modèle d'engagement client : la sous-traitance partielle capte le transfert de conception

La fabrication sur plan a sécurisé 58,77 % du chiffre d'affaires 2025, mais les engagements de sous-traitance partielle devraient croître de 6,14 % par an jusqu'en 2031, les fabricants d'équipements d'origine recherchant un soutien à la conception orientée fabricabilité. La sous-traitance partielle permet aux assembleurs de négocier directement avec les distributeurs, capturant une marge matière incrémentale de 8 à 12 % tout en assumant le risque d'obsolescence lorsque la variance des prévisions dépasse 15 %. Les fournisseurs de rang un automobiles spécifient désormais le développement de gabarits de test en circuit dans leurs cahiers des charges de sous-traitance partielle, portant les marges brutes à 18-22 % pour les prestataires qualifiés. À l'inverse, les engagements d'assistance à la conception restent de niche, servant des prototypes de dispositifs médicaux où les primes de traçabilité justifient des honoraires d'ingénierie supérieurs de 25 à 40 %.

Les fournisseurs en sous-traitance complète doivent maintenir des listes de fournisseurs approuvés couvrant jusqu'à 500 fabricants, une charge hors de portée des petits ateliers sans systèmes de planification des ressources d'entreprise coûtant 1 million USD. Les modèles de consignation brouillent davantage les distinctions, réduisant l'utilisation du fonds de roulement jusqu'à 30 %. Collectivement, la dynamique de la sous-traitance partielle positionne ce modèle d'engagement comme le segment à la croissance la plus rapide du marché de l'assemblage de circuits imprimés.

Par utilisateur final : l'électronique automobile dépasse les segments grand public

L'électronique automobile devrait progresser à un CAGR de 5,92 % jusqu'en 2031, devançant l'électronique grand public malgré la part de chiffre d'affaires de 30,11 % de cette dernière en 2025. Les contrôleurs de domaine centralisés, les modules de mise à jour à distance et les cartes de fusion de capteurs stimulent le marché de l'assemblage de circuits imprimés dans les véhicules à mesure que le nombre de composants par voiture dépasse 60. Les expéditions de smartphones ont reculé de 4 % en 2025, mais la valeur de la carte par combiné a augmenté de 9 % en raison des données biométriques sous l'écran, des caméras périscopiques et des émetteurs-récepteurs à ondes millimétriques. Les téléphones à écran pliant nécessitent des cartes flexibles qui font passer les taux de défauts de 180 ppm à 320 ppm, intensifiant la demande de profilage de refusion de précision.

Les commandes d'automatisation industrielle pour des cartes à revêtement conforme homologuées à 85 % d'humidité augmentent également, tandis que les équipements de communication migrent vers le 800 GbE, exigeant un routage différentiel à 50 Ω avec une tolérance de ±5 % jusqu'à 20 GHz. Les dispositifs médicaux adhèrent à l'ISO 13485 et au 21 CFR 820, augmentant les coûts de documentation de 30 à 50 % mais commandant des marges brutes supérieures à 18 %. Collectivement, ces dynamiques déplacent le chiffre d'affaires vers l'automobile et d'autres secteurs à haute fiabilité, élargissant les empreintes du marché.

Analyse géographique

L'Asie-Pacifique a généré 71,82 % du chiffre d'affaires mondial en 2025 et s'accélère à 6,72 % jusqu'en 2031, le CAGR régional le plus rapide du marché de l'assemblage de circuits imprimés. La Chine a assemblé 1,4 milliard de smartphones en 2025, mais la production d'entrée de gamme migre vers le Vietnam et l'Inde à mesure que les coûts de main-d'œuvre au Guangdong augmentent de 6 % par an. Taïwan a fourni 42 % des cartes mères de serveurs, tirant parti de sa proximité avec les usines d'emballage avancé pour atteindre des délais d'expédition de 48 heures vers les hyperscalers. L'Inde a enregistré une production électronique de 118 milliards USD en 2025 et attire de nouveaux investissements grâce à des subventions en capital de 25 %, bien qu'elle importe encore 65 % des composants de montage en surface.

Le chiffre d'affaires du Japon a reculé de 3 % en 2025 à mesure que l'assemblage des équipementiers automobiles se délocalisait, mais le pays a conservé son leadership dans les assemblages robotiques et d'imagerie nécessitant des taux de défauts inférieurs à 10 ppm. La Corée du Sud développe les circuits imprimés flexibles pour les téléphones pliables et les écrans automobiles, un segment où Samsung et LG Display contrôlaient 58 % du chiffre d'affaires mondial. L'Asie du Sud-Est a attiré 12 milliards USD de dépenses en capital électronique en 2025, portées par des stratégies de relocalisation visant à réduire le risque géopolitique.

L'Amérique du Nord a progressé de 4,2 % en 2025 et capte désormais 62 % des dépenses en cartes médicales et aérospatiales grâce aux dispositions Buy America. Le ralentissement automobile européen a freiné le chiffre d'affaires, mais son accent sur les cartes industrielles et automobiles a maintenu des marges brutes de 16 %, quatre points au-dessus des moyennes de l'Asie-Pacifique. Le reste du monde, principalement le Mexique, a progressé en tant que hub de délocalisation de proximité pour les clients nord-américains, portant la part du marché de l'assemblage de circuits imprimés de la région à 6 % en 2025.

Paysage concurrentiel

Le marché de l'assemblage de circuits imprimés présente une concentration modérée ; les 10 premiers prestataires représentaient une part considérable du chiffre d'affaires 2025, mais la fragmentation persiste dans les secteurs de niche. Hon Hai Precision Industry, Pegatron et Wistron représentent ensemble plus de 40 % des volumes de smartphones et de tablettes, faisant baisser les coûts de main-d'œuvre par carte à 1,80 USD contre 3,20 USD pour les pairs de niveau intermédiaire.

Jabil, Flex et Sanmina ciblent les segments automobiles et industriels et ont réduit les taux d'échappement de défauts à 50 ppm en installant des systèmes de classification basés sur l'IA. Benchmark Electronics et Plexus exploitent les barrières réglementaires sur les marchés des implants et de l'aérospatiale, où les certifications ISO 13485 et AS9100 peuvent prendre jusqu'à 24 mois à obtenir.

L'adoption technologique reste le facteur de différenciation décisif. D'ici 2025, 38 fournisseurs d'équipements avaient adopté les protocoles machine à machine IPC-HERMES-9852, réduisant les changements de série de 45 minutes à 12 minutes pour les lots à haute variété. Les cartes d'informatique en périphérie pour les véhicules autonomes offrent de nouveaux espaces vierges : les contrôleurs de domaine dissipant 200 W sur un seul substrat nécessitent un refroidissement avancé par chambre à vapeur et génèrent des marges brutes dépassant 20 %. Les nouveaux entrants régionaux au Vietnam et en Inde bénéficient d'avantages de coûts de 8 à 12 % grâce aux incitations gouvernementales, mais font face à des cycles de qualification automobile de 18 mois qui limitent les gains de parts rapides.

Leaders du secteur de l'assemblage de circuits imprimés

Hon Hai Precision Industry Co. Ltd.

Pegatron Corporation

Jabil Inc.

Flex Ltd.

Sanmina Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Foxconn s'est engagé à investir 1,2 milliard USD pour ajouter quatre lignes de montage en surface dans le Tamil Nadu, en Inde, visant 12 millions de cartes de smartphones par an d'ici le quatrième trimestre 2026, et créant 8 000 emplois dans le cadre du programme indien d'incitation liée à la production.

- Novembre 2025 : Jabil a acquis un assembleur européen d'électronique automobile pour 340 millions USD, ajoutant des capacités ISO 26262 et augmentant la capacité d'électronique de puissance 48 volts de 35 %.

- Octobre 2025 : Flex a ouvert une usine de 280 millions USD à Guadalajara, au Mexique, avec six lignes de montage en surface à grande vitesse capables d'une détection de défauts à 25 µm à 1,2 m/min, ciblant la demande de délocalisation de proximité automobile et industrielle.

- Septembre 2025 : Sanmina a décroché un contrat de cartes mères de cinq ans d'une valeur de 420 millions USD avec un hyperscaler nord-américain, couvrant des cartes à 28 couches à une densité de 180 composants/in².

- Août 2025 : Pegatron a réservé 150 millions USD pour étendre sa capacité vietnamienne à huit millions de cartes mères d'ordinateurs portables d'ici mi-2026, alors que les clients diversifient leurs approvisionnements hors de Chine.

Portée du rapport mondial sur le marché de l'assemblage de circuits imprimés

Le marché de l'assemblage de circuits imprimés est le processus d'assemblage de circuits imprimés en montant des composants électroniques pour créer des circuits électroniques fonctionnels. Ce marché englobe divers types d'assemblage, modèles d'engagement client et applications d'utilisateurs finaux dans différentes régions.

Le rapport sur le marché de l'assemblage de circuits imprimés est segmenté par type d'assemblage (montage en surface, traversant et technologie mixte), modèle d'engagement client (fabrication sur plan, sous-traitance partielle et assistance à la conception), utilisateur final (appareils mobiles, électronique grand public, informatique, industrie, automobile, communication, éclairage, médical et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les prévisions du marché sont fournies en valeur (USD).

| Assemblage par montage en surface |

| Assemblage traversant |

| Assemblage à technologie mixte |

| Fabrication sur plan d'assemblage de circuits imprimés |

| Sous-traitance partielle d'assemblage de circuits imprimés |

| Assemblage de circuits imprimés assisté par la conception |

| Appareils mobiles (smartphones et tablettes) |

| Électronique grand public |

| Informatique (PC/ordinateurs de bureau/ordinateurs portables) |

| Industrie |

| Automobile |

| Communication |

| Éclairage |

| Médical |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Taïwan | |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par type d'assemblage | Assemblage par montage en surface | |

| Assemblage traversant | ||

| Assemblage à technologie mixte | ||

| Par modèle d'engagement client | Fabrication sur plan d'assemblage de circuits imprimés | |

| Sous-traitance partielle d'assemblage de circuits imprimés | ||

| Assemblage de circuits imprimés assisté par la conception | ||

| Par utilisateur final | Appareils mobiles (smartphones et tablettes) | |

| Électronique grand public | ||

| Informatique (PC/ordinateurs de bureau/ordinateurs portables) | ||

| Industrie | ||

| Automobile | ||

| Communication | ||

| Éclairage | ||

| Médical | ||

| Autres utilisateurs finaux | ||

| Par région | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Questions clés auxquelles le rapport répond

À quel niveau de chiffre d'affaires le marché mondial de l'assemblage de circuits imprimés devrait-il atteindre en 2031 ?

La valeur devrait atteindre 134,11 milliards USD d'ici 2031, reflétant un CAGR de 5,22 % à partir de 2026.

À quelle vitesse les lignes à technologie mixte se développeront-elles au cours de la période 2026-2031 ?

L'assemblage à technologie mixte devrait afficher un CAGR de 5,63 %, dépassant l'ensemble du secteur à mesure que les applications robustifiées se multiplient.

Quelle géographie devrait enregistrer le taux de croissance le plus fort jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR de 6,72 %, portée par l'intégration de la chaîne d'approvisionnement des véhicules électriques en Chine, les avancées en matière d'emballage à Taïwan et les programmes d'incitation en Inde.

Pourquoi les fabricants d'équipements d'origine se tournent-ils vers des engagements de sous-traitance partielle ?

Les modèles de sous-traitance partielle transfèrent les tâches de conception orientée fabricabilité et l'approvisionnement en composants aux assembleurs, augmentant la capture de marge matière de 8 à 12 % tout en réduisant le risque des équipementiers.

Quelle tendance fondamentale stimule la demande de cartes à nombre élevé de couches dans les serveurs ?

Les opérateurs hyperscale adoptent des architectures à socket unique avec des processeurs à 128 cœurs, portant les empilements de cartes à 24-32 couches pour accueillir un routage dense de l'alimentation et de la mémoire.

De quelle manière les fluctuations des prix du cuivre influencent-elles l'économie de la fabrication ?

La volatilité entre 8 200 et 10 400 USD par tonne oblige les fabricants à doubler les jours de stock de feuilles de cuivre et réduit les marges brutes jusqu'à 3 points de pourcentage.

Dernière mise à jour de la page le: