Taille et Part du Marché des Circuits Imprimés pour l'Électronique Grand Public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

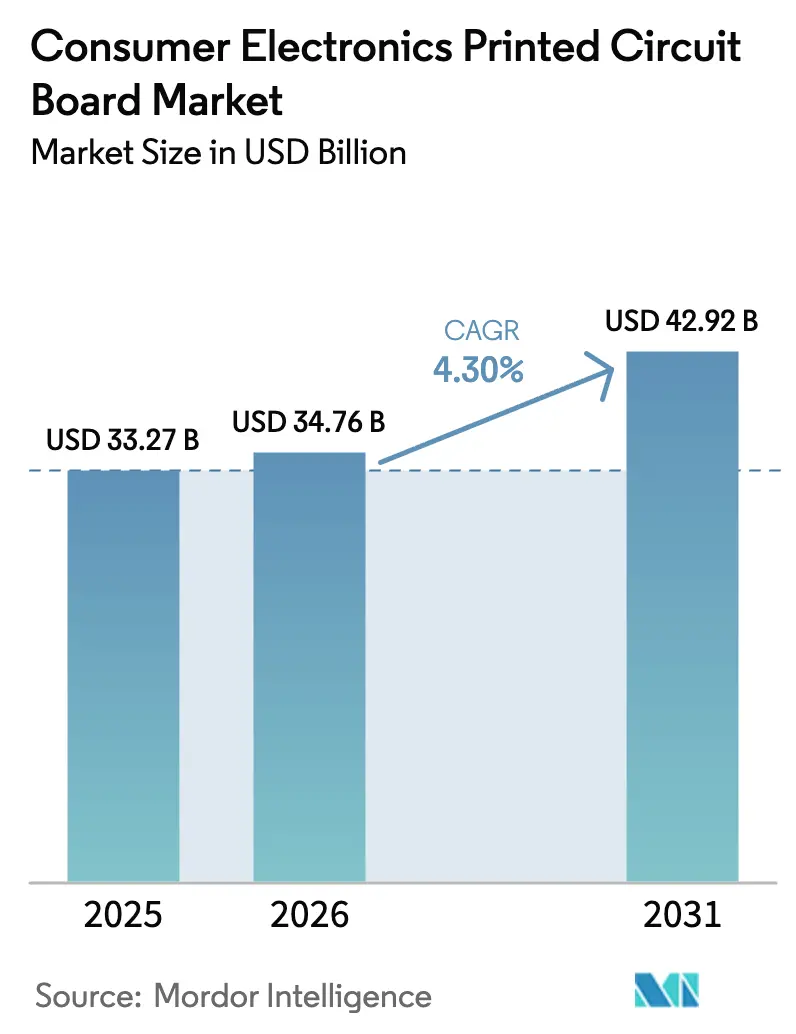

| Taille du Marché (2026) | 34.76 Milliards de dollars |

| Taille du Marché (2031) | 42.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Circuits Imprimés pour l'Électronique Grand Public par Mordor Intelligence

La taille du marché des circuits imprimés pour l'électronique grand public est projetée à 33,27 milliards USD en 2025, 34,76 milliards USD en 2026, et devrait atteindre 42,92 milliards USD d'ici 2031, avec un CAGR de 4,30 % de 2026 à 2031.

Cette trajectoire régulière dissimule un écart de performance croissant entre les fabricants de circuits imprimés de commodité et les spécialistes de substrats à haute marge, une division alimentée par une offre limitée de films ABF, la hausse des coûts du cuivre et une demande accélérée pour l'intelligence artificielle embarquée, les interconnexions haute densité et les facteurs de forme flexibles. Les grandes marques de smartphones sécurisent des capacités HDI pluriannuelles pour garantir leurs calendriers de lancement, tandis que les subventions occidentales et les incitations indiennes liées à la production reconfigurent les schémas d'approvisionnement géographiques. Les dépenses d'investissement des leaders taïwanais, japonais et européens dépassent désormais les normes historiques, signalant que la prochaine phase de croissance récompensera le contrôle des procédés, l'innovation matérielle et les empreintes géographiquement diversifiées. Simultanément, les pressions réglementaires — des objectifs de collecte des déchets électroniques au renforcement des contrôles à l'exportation — ajoutent une complexité de conformité qui favorise les acteurs établis bien capitalisés.

Principaux Enseignements du Rapport

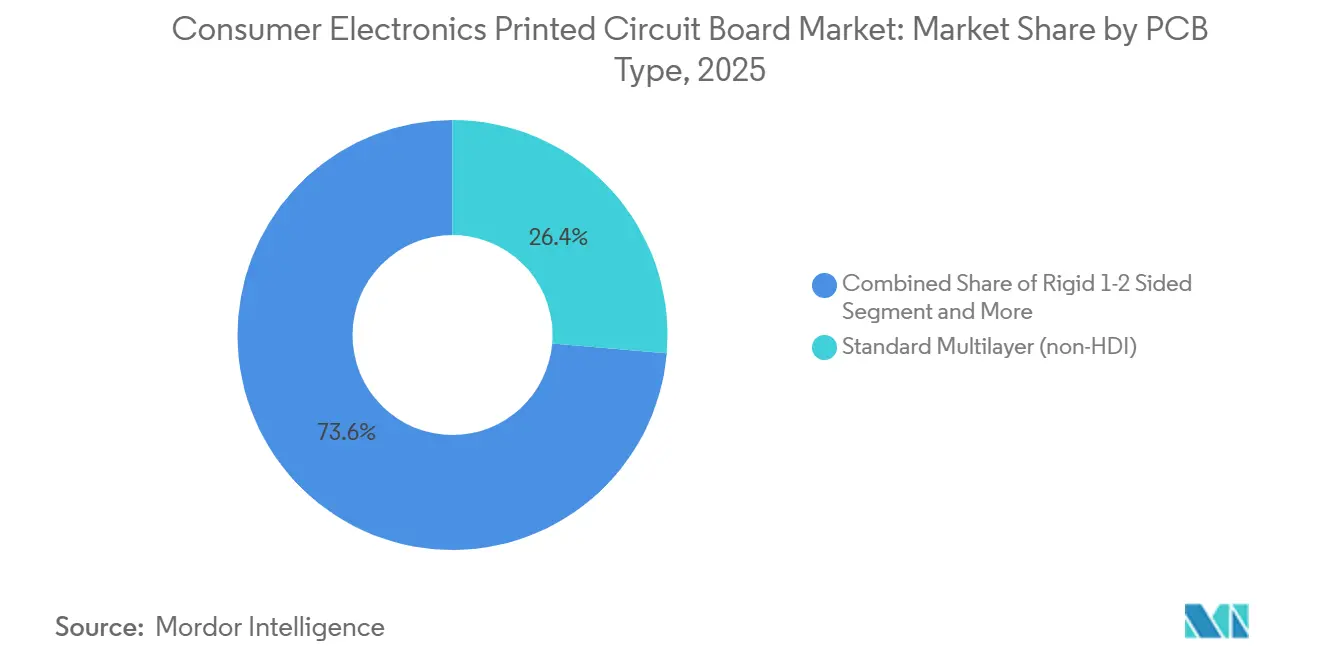

- Par type de circuit imprimé, le multicouche standard détenait 26,36 % de la part du marché des circuits imprimés pour l'électronique grand public en 2025, tandis que les circuits flexibles devraient progresser à un CAGR de 6,21 % jusqu'en 2031.

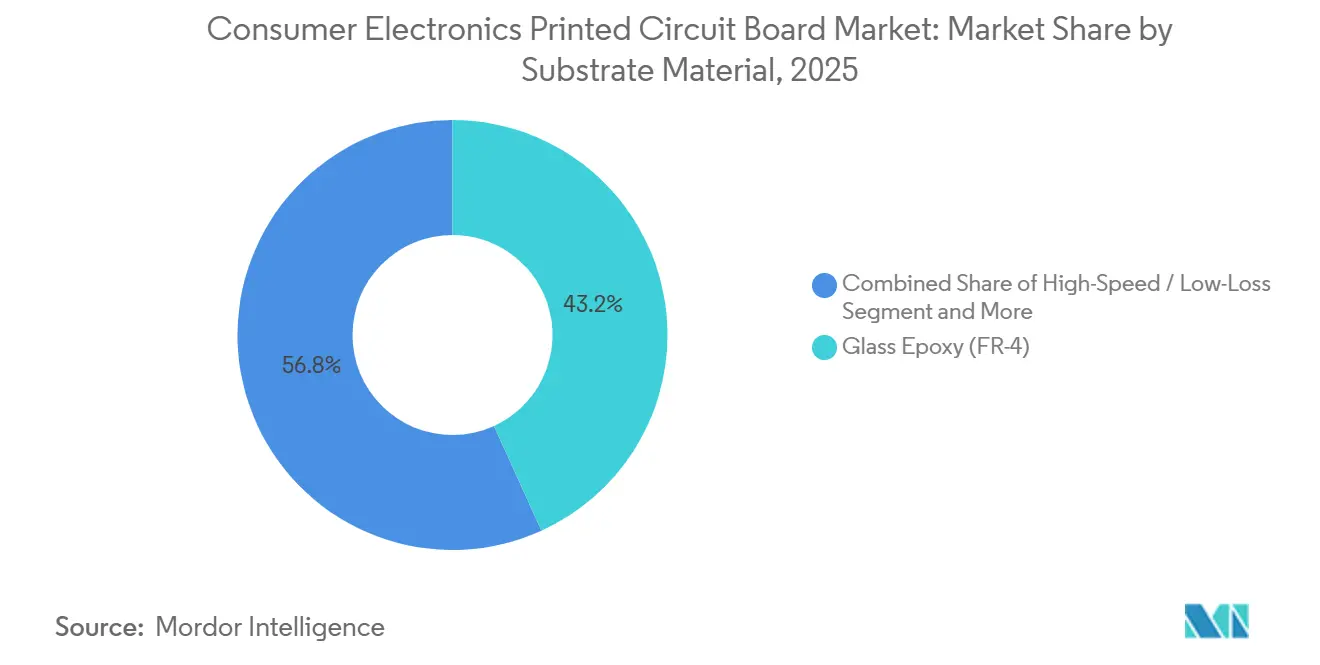

- Par matériau de substrat, l'époxy verre représentait 43,21 % de la taille du marché des circuits imprimés pour l'électronique grand public en 2025 ; le polyimide progresse à un CAGR de 5,70 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique dominait avec une part de revenus de 84,01 % en 2025, et la région progresse à un CAGR de 4,85 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Circuits Imprimés pour l'Électronique Grand Public

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Circuits HDI dans les Smartphones Haut de Gamme | +0.8% | Cœur Asie-Pacifique, répercussions en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Hausse des Expéditions d'Appareils Connectés Stimulant la Demande de Circuits Imprimés Flexibles | +0.7% | Mondial, concentré dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers les Substrats d'Encapsulation pour les Chiplets Avancés | +0.9% | Mondial, porté par la conception en Amérique du Nord et la fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption du Rétroéclairage Mini-LED dans les Téléviseurs et les Tablettes | +0.5% | Fabrication en Asie-Pacifique, marchés finaux en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Traitement de l'IA Embarquée Nécessitant des Matériaux Haute Vitesse à Faibles Pertes | +0.6% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations à la Localisation de la Chaîne d'Approvisionnement aux États-Unis et en Inde | +0.7% | Amérique du Nord et Inde, effets indirects en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Circuits HDI dans les Smartphones Haut de Gamme

Les plateformes Galaxy S26 et iPhone 17 à venir utilisent des circuits toutes couches avec des microvias empilés inférieurs à 100 µm, obligeant les fabricants à maintenir une précision d'alignement inférieure à 50 µm[1]Source : Samsung Newsroom, "Spécifications Techniques de la Série Samsung Galaxy S26," news.samsung.com. Les fournisseurs taïwanais ont investi plus de 500 millions USD dans le perçage laser et la lamination séquentielle en 2025 pour respecter ces tolérances. Seule une poignée d'entreprises possède l'équipement nécessaire, concentrant les parts de marché chez Zhen Ding Technology, Unimicron et Compeq. Alors que le nombre moyen de couches des smartphones dépasse 10, les retards de programme s'étendent désormais sur plusieurs trimestres lorsqu'une ligne HDI de premier rang tombe en panne, amplifiant le risque de la chaîne d'approvisionnement pour les fabricants de terminaux.

Hausse des Expéditions d'Appareils Connectés Stimulant la Demande de Circuits Imprimés Flexibles

Les expéditions mondiales d'appareils connectés ont dépassé 500 millions d'unités en 2025, et le parc installé devrait dépasser 1 milliard d'appareils d'ici 2028. Les circuits flexibles s'enroulent autour des boîtiers incurvés et résistent à des millions de cycles de flexion, des caractéristiques essentielles pour les appareils pliables et les montres connectées. LG Innotek et Flexium ont ajouté des capacités à base de polyimide en 2025 en prévision du lancement anticipé du produit pliable d'Apple fin 2026. Les coûts du polyimide restent élevés, mais les marques d'appareils privilégient le facteur de forme et la durabilité par rapport au coût des nomenclatures. Les circuits enroulables et extensibles approchant du stade pilote élargiront le fossé technologique autour des innovateurs en matériaux et équipements.

Transition vers les Substrats d'Encapsulation pour les Chiplets Avancés

Les architectures à chiplets, soutenues par la spécification UCIe 1.1, nécessitent des substrats avec une géométrie de lignes et d'espaces inférieure à 40 µm et des milliers de microvias par cm². Les gammes EMIB d'Intel et EPYC d'AMD reposent déjà sur de tels substrats. La demande de substrats est donc découplée des volumes totaux de circuits imprimés, car chaque nouvelle référence de chiplet nécessite une conception sur mesure. Ibiden, Kinsus et Shinko adoptent des procédés semi-additifs modifiés, mais les investissements élevés et les défis de rendement limitent le nombre de fournisseurs qualifiés, maintenant des marges résilientes malgré l'inflation des prix des matières premières.

Traitement de l'IA Embarquée Nécessitant des Matériaux Haute Vitesse à Faibles Pertes

Les accélérateurs d'IA en périphérie génèrent plus de chaleur et exigent une signalisation plus rapide entre le processeur et la mémoire. Les concepteurs spécifient désormais des stratifiés avec des constantes diélectriques inférieures à 3,5 et des facteurs de dissipation inférieurs à 0,005 aux fréquences multi-gigahertz[2]Source : Glenn Zorpette, "Les Accélérateurs d'IA Embarquée Stimulent la Demande de Matériaux PCB à Faibles Pertes," IEEE Spectrum, spectrum.ieee.org. Rogers Corporation et Panasonic ont présenté des matériaux céramiques aux hydrocarbures en 2024 qui transmettent des signaux à 10 Gbps sur des circuits imprimés plus minces, permettant un placement plus compact des composants. Les systèmes d'aide à la conduite avancés pour l'automobile, qui fusionnent en temps réel les données radar, lidar et caméra, représentent un cas d'usage précoce à haute valeur ajoutée où l'intégrité du signal a des implications en matière de sécurité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Capacité de Substrats ABF Limitée Contraignant les Appareils Haut de Gamme | -0.6% | Mondial, critique dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des Prix du Cuivre et des Résines Comprimant les Marges des Équipementiers | -0.5% | Mondial, plus sévère en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Contrôles à l'Exportation Géopolitiques sur les Technologies d'Encapsulation Avancée | -0.4% | Chine principalement, effets indirects en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réglementations Strictes sur les Déchets Électroniques Augmentant les Coûts de Conformité | -0.3% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capacité de Substrats ABF Limitée Contraignant les Appareils Haut de Gamme

Ajinomoto Fine-Techno fournit environ 98 % du film ABF mondial, et l'allocation pour 2026 est entièrement réservée. Kinsus a signalé des délais de livraison s'étendant à 26 semaines fin 2025, contre 16 semaines en 2024. Les fabricants de serveurs pour centres de données et les fournisseurs d'accélérateurs d'IA, qui nécessitent des substrats FC-BGA de 12 couches et plus, font face à des retards de lancement à moins que les extensions de capacité au Japon ne soient opérationnelles en 2027.

Hausse des Prix du Cuivre et des Résines Comprimant les Marges des Équipementiers

Les prix au comptant du cuivre sont passés de 9 173 USD par tonne au T4 2024 à 11 114 USD au T4 2025 et tendent vers 12 000 USD début 2026. Chaque augmentation de 10 % du prix du cuivre relève les coûts des circuits imprimés finis d'environ 3 % à 4 % en l'absence de renégociation contractuelle. Les résines époxy ont également augmenté en raison des restrictions environnementales imposées aux usines pétrochimiques chinoises et indiennes, comprimant les marges de Kingboard Laminates et Nan Ya Plastics. Les fabricants de plus petite taille quittent déjà les segments à faibles marges, resserrant l'offre de circuits imprimés de commodité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Circuit Imprimé : Les Circuits Flexibles Gagnent du Terrain sur les Multicouches Traditionnels

Les circuits multicouches standard détenaient 26,36 % des revenus du marché des circuits imprimés pour l'électronique grand public en 2025, reflétant leur rôle ancré dans les applications sensibles aux coûts. Les circuits flexibles, cependant, devraient enregistrer un CAGR de 6,21 % jusqu'en 2031, dépassant toutes les autres catégories. Les appareils connectés et les smartphones pliables alimentent cette progression, exigeant des circuits qui se plient à répétition sans défaillance[3]Source : Jack Farchy, "Les Expéditions Mondiales d'Appareils Connectés Dépassent 500 Millions d'Unités," Financial Times, ft.com. La taille du marché des circuits imprimés pour l'électronique grand public pour les circuits flexibles devrait donc progresser plus rapidement que les volumes multicouches traditionnels, même si les fournisseurs de commodités luttent contre l'érosion des prix.

Les hybrides rigide-flex combinent des sections rigides avec des queues flexibles, gagnant des parts dans les dispositifs médicaux et aérospatiaux où l'espace et le poids restent critiques. Les substrats de circuits intégrés, bien que moins importants en volume unitaire, captent des marges premium en servant les processeurs haute performance. Les ajouts de capacité à Taïwan et au Japon, évalués à plus de 3 milliards USD entre 2024 et 2026, soulignent comment la rareté des substrats reconfigure les feuilles de route de conception. L'adoption des circuits HDI dans les smartphones haut de gamme reste un autre moteur structurel, avec des diamètres de vias descendant en dessous de 100 µm et des nombres de couches dépassant 10. Les circuits rigides 1 à 2 faces persistent dans les alimentations électriques et l'éclairage LED, mais font face à une pression sur les marges de la part des producteurs chinois à haut volume.

Par Matériau de Substrat : Le Polyimide Émerge comme la Catégorie à la Croissance la Plus Rapide

L'époxy verre (FR-4) a capté 43,21 % des revenus en 2025 grâce à son efficacité en termes de coûts et à ses chaînes d'approvisionnement matures. La stabilité thermique supérieure et la flexibilité du polyimide, cependant, soutiennent un CAGR de 5,70 % jusqu'en 2031, le plus rapide dans la composition des matériaux. La part du marché des circuits imprimés pour l'électronique grand public pour le polyimide s'est déjà élargie en 2025 alors que LG Innotek et Nippon Mektron ont mis à l'échelle de nouvelles lignes en Asie du Sud-Est[4]Source : Kana Inagaki, "Nippon Mektron et Fujikura Étendent leur Capacité de Circuits Flexibles," Nikkei Asia, asia.nikkei.com. Les stratifiés haute vitesse à faibles pertes, construits sur des charges aux hydrocarbures ou céramiques, répondent aux applications de centres de données et de radar automobile où l'intégrité du signal est primordiale.

Les résines d'encapsulation, notamment le film ABF, restent en approvisionnement tendu, limitant la croissance à court terme malgré une demande robuste des packages à chiplets. Les substrats à noyau métallique et à polymère à cristaux liquides servent des marchés de niche à haute fréquence ou à forte charge thermique, commandant de lourdes primes de prix. Les extensions de capacité de DuPont et Kaneka devraient combler les écarts d'approvisionnement d'ici 2027, mais les coûts énergétiques élevés maintiendront les prix du polyimide fermes à moyen terme.

Analyse Géographique

L'Asie-Pacifique a généré 84,01 % des revenus de 2025 et devrait enregistrer un CAGR de 4,85 % jusqu'en 2031. Taïwan abrite plus de 60 % de la capacité mondiale de substrats de circuits intégrés, approvisionnant Apple, Nvidia et AMD. La Chine a ajouté 15 millions de m² de nouvelles capacités multicouches et flexibles en 2025, tirant parti de clusters à faibles coûts dans le Guangdong et le Jiangsu. La Corée du Sud se concentre sur les circuits flexibles pour les appareils pliables, tandis que le Japon se spécialise dans les circuits imprimés haute fiabilité pour l'automobile et l'aérospatiale.

L'Amérique du Nord et l'Europe combinées représentaient 15,99 % des ventes de 2025, mais les incitations à la localisation accélèrent l'expansion. Les États-Unis ont accordé 75 millions USD à Absolics et 85 millions USD à TTM Technologies pour construire des lignes de substrats avancés. AT&S investit 2 milliards EUR (2,2 milliards USD) en Malaisie pour servir les clients européens. Les incitations liées à la production en Inde d'une valeur de 22 919 crores INR (2,8 milliards USD) visent à réduire la dépendance aux importations, avec une production nationale projetée à 5 milliards USD d'ici 2028.

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent en dessous de 2 % du volume mondial. Cependant, le renforcement des réglementations sur les déchets électroniques en Europe et en Amérique du Nord pourrait rediriger une partie du travail d'assemblage final vers des régions émergentes avec des coûts de conformité plus faibles. Les tensions géopolitiques autour de Taïwan et les contrôles à l'exportation sur les outils d'encapsulation avancée renforcent le poids stratégique des nouvelles capacités en Amérique du Nord, en Europe et en Asie du Sud.

Paysage Concurrentiel

En 2025, les 10 premiers fournisseurs du marché des circuits imprimés pour l'électronique grand public ont sécurisé environ 45 % des revenus mondiaux, indiquant une concentration modérée dans le secteur. Unimicron, Nan Ya PCB, Tripod Technology et Kinsus ont établi leur domination dans l'approvisionnement en substrats haut de gamme, un exploit réalisé grâce à des décennies de perfectionnement des procédés et d'innovation constante. Ces entreprises ont tiré parti de leur expertise pour maintenir un avantage concurrentiel sur un marché qui exige précision et fiabilité. Pendant ce temps, Samsung Electro-Mechanics et LG Innotek ont pris la tête dans les circuits flexibles, capitalisant sur leur intégration verticale avec les divisions d'affichage et de batteries. Cette intégration leur permet de rationaliser les processus de production et d'atteindre des efficiences de coûts, consolidant davantage leur position sur le marché. Les entreprises japonaises Ibiden, Kyocera et Nippon Mektron se taillent une niche en se concentrant sur des circuits imprimés haute fiabilité adaptés aux secteurs automobile et industriel, où des cycles de qualification stricts et des exigences réglementaires posent des défis importants pour les nouveaux entrants. Ces entreprises bénéficient de leur réputation de longue date en matière de qualité et de fiabilité, qui constitue une barrière à l'entrée pour les concurrents.

L'intensité des investissements dans le secteur est en hausse, portée par la nécessité de répondre à la demande croissante et aux avancées technologiques. D'ici 2027, Samsung Electro-Mechanics prévoit d'investir un montant substantiel de 4,5 billions KRW (équivalent à 3,4 milliards USD) pour renforcer sa capacité FC-BGA, reflétant son engagement à développer ses opérations et à répondre aux besoins du marché. Soulignant l'importance de la technologie comme avantage concurrentiel, AT&S a obtenu 37 brevets sur les substrats à composants intégrés entre 2024 et 2025, démontrant son accent sur l'innovation et la propriété intellectuelle comme principaux moteurs de croissance. Dans une démarche stratégique visant à diversifier son portefeuille, TTM Technologies a élargi ses horizons en acquérant Anaren en 2024, s'aventurant dans les applications radiofréquences et micro-ondes.

Cette acquisition permet à TTM Technologies d'élargir ses capacités et de répondre aux demandes émergentes du marché. Alors que les startups s'aventurent dans la fabrication additive pour le prototypage rapide, les défis liés au rendement et au coût unitaire les confinent à des volumes de niche, limitant leur évolutivité sur le marché plus large. Les normes de qualité IPC-6012 et IPC-6013 restent essentielles en tant que références sectorielles, garantissant que les produits répondent aux exigences rigoureuses des utilisateurs finaux et des organismes de réglementation. Ces normes continuent d'agir comme des passerelles de qualité, favorisant la confiance et la fiabilité sur le marché.

Leaders du Secteur des Circuits Imprimés pour l'Électronique Grand Public

Zhen Ding Technology Holding Limited

Unimicron Technology Corp.

AT&S Austria Technologie & Systemtechnik AG

TTM Technologies Inc.

Samsung Electro-Mechanics Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Samsung Electro-Mechanics a confirmé l'allocation complète de FC-BGA jusqu'en 2026 et a présenté une expansion de 4,5 billions KRW (3,4 milliards USD).

- Décembre 2025 : Unimicron a achevé la première phase de son projet de substrats ABF à Kunshan, ajoutant 200 000 m² de capacité annuelle.

- Novembre 2025 : AT&S a commencé l'installation des équipements dans son installation de Kulim d'une valeur de 2 milliards EUR (2,2 milliards USD), avec une production prévue pour le T3 2026.

- Octobre 2025 : Ibiden a atteint 70 % d'avancement de son projet de construction de substrats de circuits intégrés de 150 milliards JPY (1,0 milliard USD) à Ogaki, au Japon.

Portée du Rapport sur le Marché Mondial des Circuits Imprimés pour l'Électronique Grand Public

Le rapport sur le marché des circuits imprimés pour l'électronique grand public est segmenté par type de circuit imprimé (multicouche standard, rigide 1-2 faces, interconnexion haute densité, circuits flexibles, substrats de circuits intégrés, rigide-flex, et autres types de circuits imprimés), matériau de substrat (époxy verre, haute vitesse à faibles pertes, polyimide, résines d'encapsulation, et autres matériaux de substrat), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Multicouche Standard (Non-HDI) |

| Rigide 1-2 Faces |

| Interconnexion Haute Densité (HDI) |

| Circuits Flexibles (FPC) |

| Substrats de Circuits Intégrés (Substrats d'Encapsulation) |

| Rigide-Flex |

| Autres Types de Circuits Imprimés |

| Époxy Verre (FR-4) |

| Haute Vitesse / Faibles Pertes |

| Polyimide (PI) |

| Résines d'Encapsulation (BT / ABF) |

| Autres Matériaux de Substrat |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Taïwan | |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde |

| Par Type de Circuit Imprimé | Multicouche Standard (Non-HDI) | |

| Rigide 1-2 Faces | ||

| Interconnexion Haute Densité (HDI) | ||

| Circuits Flexibles (FPC) | ||

| Substrats de Circuits Intégrés (Substrats d'Encapsulation) | ||

| Rigide-Flex | ||

| Autres Types de Circuits Imprimés | ||

| Par Matériau de Substrat | Époxy Verre (FR-4) | |

| Haute Vitesse / Faibles Pertes | ||

| Polyimide (PI) | ||

| Résines d'Encapsulation (BT / ABF) | ||

| Autres Matériaux de Substrat | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des circuits imprimés pour l'électronique grand public en 2026 ?

Il a atteint 34,76 milliards USD en 2026 et devrait augmenter à 42,92 milliards USD d'ici 2031 avec un CAGR de 4,30 %.

Quel type de circuit imprimé connaît la croissance la plus rapide jusqu'en 2031 ?

Les circuits flexibles devraient progresser à un CAGR de 6,21 % à mesure que les appareils connectés et les appareils pliables gagnent des parts de marché.

Pourquoi la capacité de substrats ABF constitue-t-elle un goulot d'étranglement ?

Ajinomoto contrôle environ 98 % du film ABF, et l'allocation est réservée jusqu'en 2026, retardant les lancements d'appareils haut de gamme.

Quel rôle jouent les incitations à la localisation ?

La loi américaine CHIPS Act et le programme PLI de l'Inde subventionnent les lignes nationales, visant à diversifier l'approvisionnement loin de la domination de l'Asie-Pacifique.

Dernière mise à jour de la page le: