Taille et Part du Marché des Circuits Imprimés en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

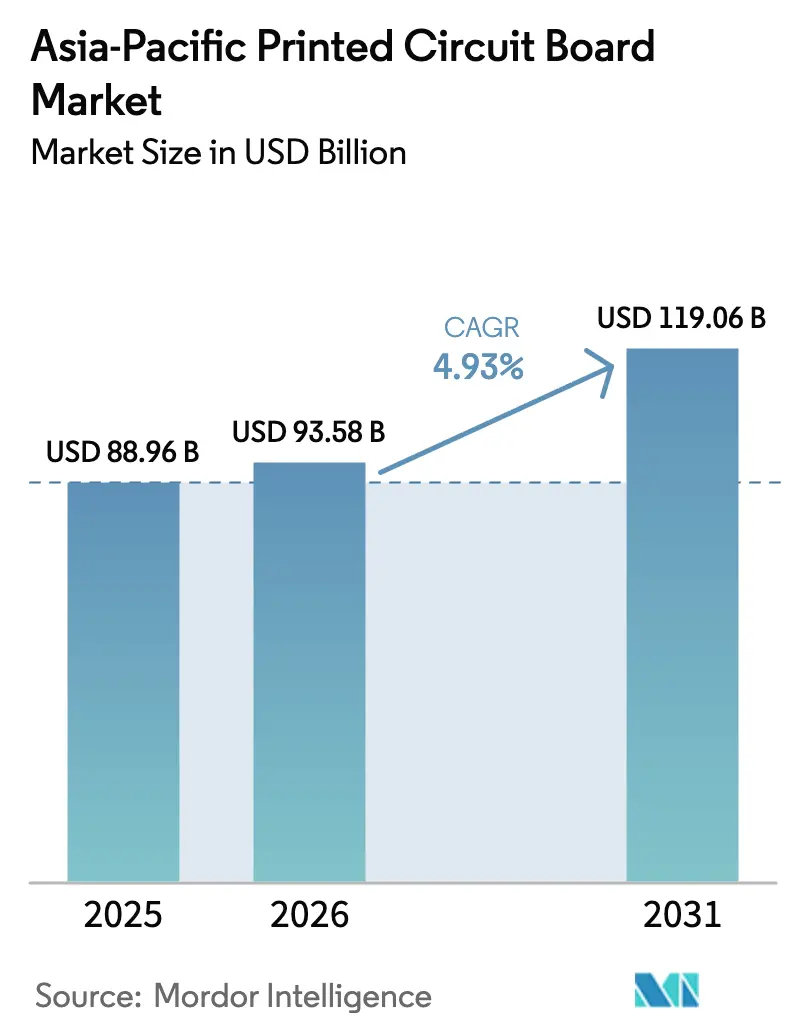

| Taille du marché de l'année de base (2025) | 88.96 Milliards de dollars |

| Taille du Marché (2026) | 93.58 Milliards de dollars |

| Taille du Marché (2031) | 119.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Circuits Imprimés en Asie Pacifique par Mordor Intelligence

Le marché des circuits imprimés en Asie Pacifique devrait croître de 88,96 milliards USD en 2025 à 93,58 milliards USD en 2026 et devrait atteindre 119,06 milliards USD d'ici 2031, à un TCAC de 4,93 % sur la période 2026-2031. La forte production électronique régionale ancre la demande actuelle, tandis que la croissance incrémentale s'articule désormais autour de l'encapsulation en nœuds avancés, des chaînes d'approvisionnement localisées et d'une adoption élargie des marchés finaux. Le marché des circuits imprimés en Asie Pacifique bénéficie de la construction soutenue de centres de données, de la pénétration croissante des véhicules électriques et des déploiements agressifs de la 5G, qui augmentent collectivement la teneur en cartes à nombre élevé de couches et à haute vitesse. Parallèlement, l'intensité capitalistique augmente à mesure que les fabricants adoptent des procédés semi-additifs modifiés, l'imagerie laser directe et l'inspection optique automatisée pour répondre aux exigences de lignes et d'espaces inférieurs à 25 microns. La dynamique concurrentielle favorise les fournisseurs disposant d'une envergure, d'une profondeur technologique et de capacités de conformité réglementaire, tandis que les spécialistes de niche continuent de prospérer dans les conceptions rigides-flexibles, céramiques et à cuivre épais qui répondent à des besoins thermiques ou de fiabilité différenciés.

Principaux Enseignements du Rapport

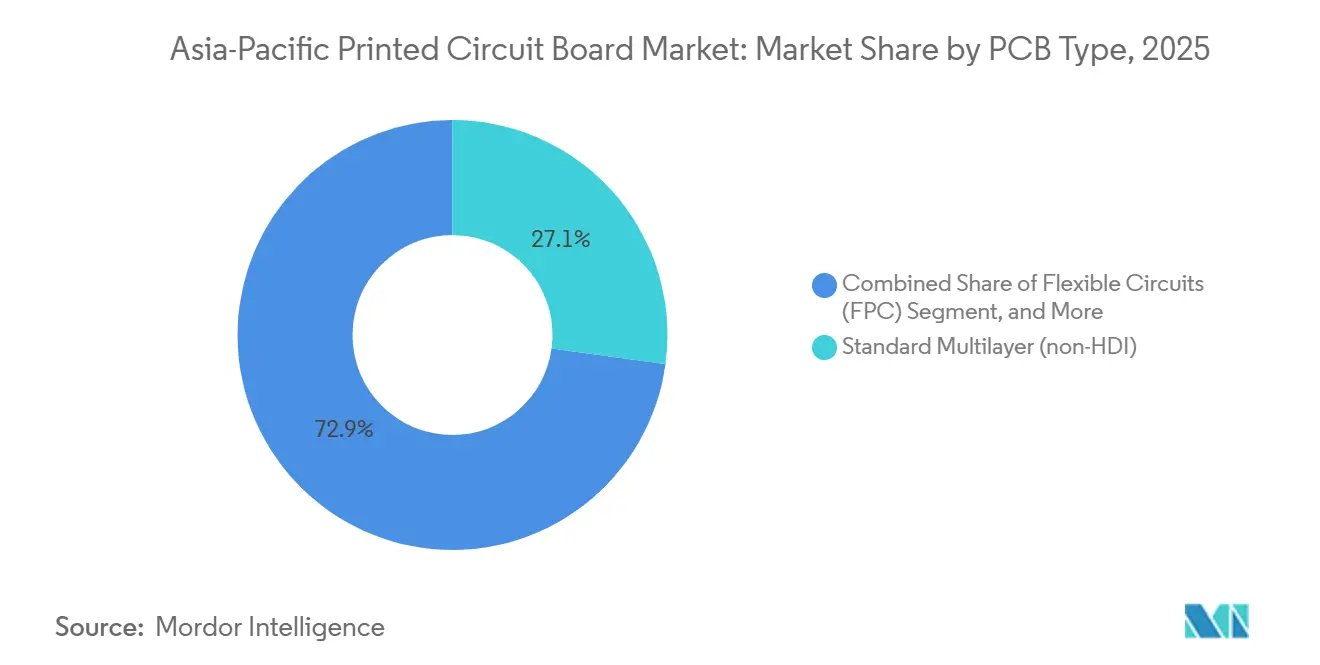

- Par type de circuit imprimé, les cartes multicouches standard représentaient 27,15 % du marché des circuits imprimés en Asie Pacifique en 2025, tandis que les circuits flexibles devraient croître à un TCAC de 5,24 % jusqu'en 2031.

- Par matériau de substrat, l'époxy verre FR-4 a capturé une part de revenus de 42,76 % en 2025, et les stratifiés haute vitesse à faibles pertes devraient enregistrer un TCAC de 5,61 % entre 2026 et 2031.

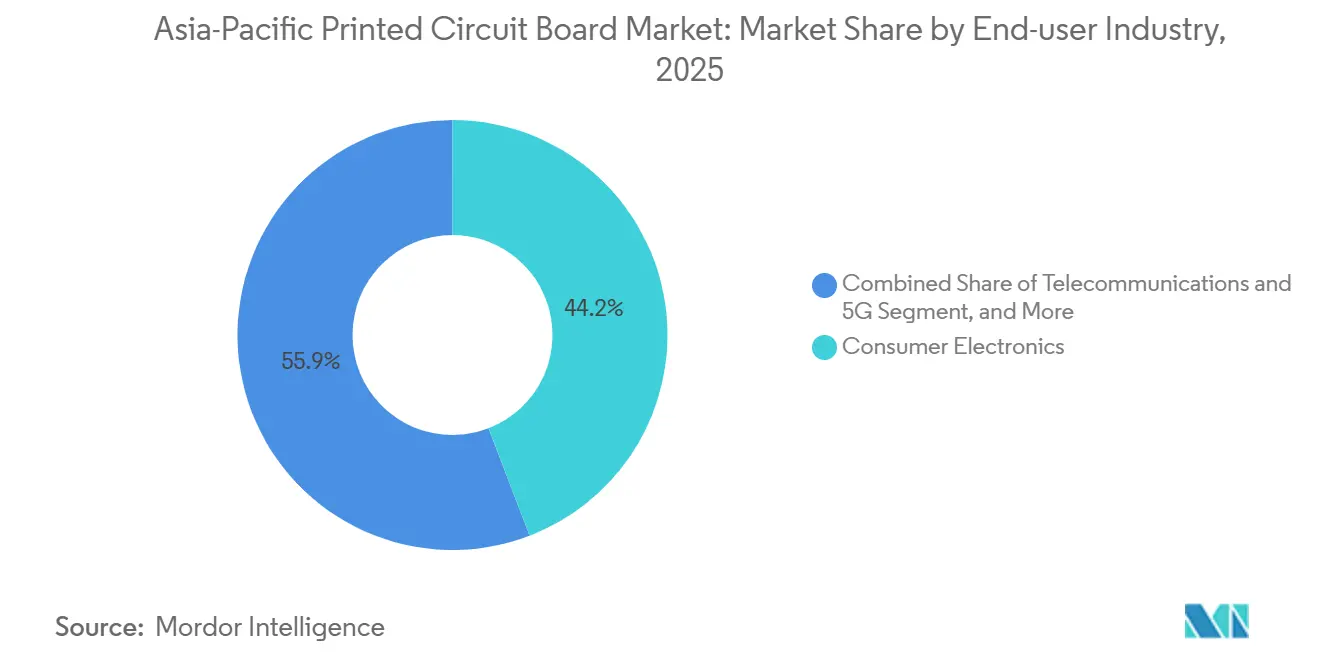

- Par secteur d'utilisation finale, l'électronique grand public représentait 44,15 % des revenus de 2025, tandis que les télécommunications et l'infrastructure 5G sont en passe de se développer à un TCAC de 5,59 % au cours de la période de prévision.

- Par pays, la Chine détenait 56,62 % de la part du marché des circuits imprimés en Asie Pacifique en 2025, tandis que l'Inde est en voie d'afficher un TCAC de 5,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Circuits Imprimés en Asie Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences Croissantes de Miniaturisation dans l'Électronique Grand Public | +1.2% | Chine, Corée du Sud, Taïwan, Vietnam | Moyen terme (2 à 4 ans) |

| Déploiements Croissants de l'Infrastructure 5G | +1.1% | Chine, Inde, Corée du Sud, Japon | Court terme (≤ 2 ans) |

| Forte Demande en Matériel Informatique pour l'IA et le Calcul Haute Performance | +1.0% | Chine, Taïwan, Japon | Court terme (≤ 2 ans) |

| Incitations Gouvernementales pour la Fabrication Nationale de Circuits Imprimés | +0.9% | Inde, Chine, Japon | Moyen terme (2 à 4 ans) |

| Accélération des Objectifs de Production de Véhicules Électriques | +0.8% | Chine, Japon, Corée du Sud, Inde | Long terme (≥ 4 ans) |

| Évolution vers des Solutions de Système en Boîtier au Niveau Module | +0.7% | Taïwan, Corée du Sud, Japon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Exigences Croissantes de Miniaturisation dans l'Électronique Grand Public

Les smartphones pliables, les montres connectées et les casques de réalité mixte exigent désormais des largeurs de piste inférieures à 50 microns et des micro-vias empilés que la photolithographie conventionnelle ne peut pas réaliser à des rendements acceptables. Le Galaxy Z Fold6 de Samsung et le Mate X5 de Huawei utilisent des sections rigides-flexibles à huit couches qui résistent à plus de 200 000 cycles de pliage sans dégradation du signal, tandis que le Vision Pro d'Apple intègre une carte mère HDI à 14 couches qui réduit la hauteur en Z de 18 % grâce à des composants passifs intégrés. Le nombre moyen de couches des smartphones est passé de 10 en 2023 à 12 en 2025, et les conceptions haut de gamme visent jusqu'à 16 couches d'ici 2027, poussant les fabricants à installer des lignes de procédés semi-additifs modifiés qui augmentent l'intensité capitalistique d'environ 20 %.

Déploiements Croissants de l'Infrastructure 5G

L'Inde exploitait 474 000 stations de base 5G en décembre 2025 et prévoit 300 000 supplémentaires dans un délai d'un an, chaque site macro utilisant quatre à six cartes multicouches devant résister à de larges variations de température et à une humidité élevée. Les 4,76 millions de sites 5G de la Chine s'orientent vers la densification du réseau dans les parcs industriels, augmentant la demande de circuits imprimés robustifiés avec une tolérance aux vibrations étendue. Le Vietnam a délivré des licences 5G commerciales fin 2024, et les règles de contenu local mises en œuvre en 2025 favorisent l'approvisionnement domestique auprès de Viettel High Tech. Les architectures Open RAN adoptées en Inde et au Japon fragmentent davantage les exigences de conception et favorisent les configurations de cartes modulaires validées sur plusieurs écosystèmes de jeux de puces.

Accélération des Objectifs de Production de Véhicules Électriques

La Chine exige une pénétration des véhicules électriques de 45 % d'ici 2027, un mandat qui plus que double la surface des circuits imprimés automobiles par véhicule. [1]Ministère de l'Industrie et des Technologies de l'Information, "Avis sur les Objectifs de Développement des Véhicules à Nouvelles Énergies, 2025-2027," miit.gov.cn La Stratégie de Croissance Verte du Japon et les crédits d'impôt K-Semiconducteur de la Corée du Sud stimulent de nouvelles lignes à cuivre épais pour les contrôleurs de zone, tandis que l'Agence Internationale de l'Énergie prévoit que l'Asie Pacifique aura besoin de six fois la capacité actuelle en cartes d'électronique de puissance d'ici 2030. [2]Agence Internationale de l'Énergie, "Perspectives mondiales des véhicules électriques 2025," iea.org Chaque plateforme de véhicule électrique à batterie embarque désormais 2 à 3 m² de surface de circuit imprimé, soit environ le double de celle des modèles à combustion interne, et les onduleurs haute tension spécifient du cuivre de 6 onces pour gérer des courants continus de 105 ampères. Le programme FAME-III de l'Inde rembourse jusqu'à 1 50 000 INR par véhicule électrique commercial et lie l'incitation à une valeur ajoutée de 60 % sur les circuits imprimés domestiques, incitant Bharat FIH et Dixon à construire des lignes locales.

Évolution vers des Solutions de Système en Boîtier au Niveau Module

La feuille de route 2025 de l'IPC documente une hausse de 28 % des demandes de conception de systèmes en boîtier, incitant les fabricants à installer des lignes MSAP de 15 microns et des outils de finition de surface au plasma. [3]IPC, "Feuille de Route Technologique 2025," ipc.org Le CoWoS-L de TSMC utilise des couches de redistribution de 18 microns, réduit la hauteur du boîtier de 14 % et augmente les prix de vente moyens des substrats d'environ 20 %. Le Snapdragon X80 de Qualcomm fusionne les puces RF, PMIC et mémoire sur un interposeur organique à 12 couches, réduisant la surface de la carte de 35 %. Le système en boîtier de la série M d'Apple intègre des composants passifs pour libérer les canaux de routage DDR5, exigeant des stratifiés avec des constantes diélectriques inférieures à 3,3 et des facteurs de dissipation inférieurs à 0,005. La spécification Yosemite V3 de l'Open Compute Project impose des interposeurs organiques pour les cartes CPU, élargissant la demande de substrats.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Perturbations de la Chaîne d'Approvisionnement pour les Substrats Haut de Gamme | -0.6% | Taïwan, Japon, Corée du Sud, Chine, Inde | Court terme (≤ 2 ans) |

| Coûts de Conformité Environnementale et Réglementations sur les Déchets Électroniques | -0.5% | Chine, Japon, Corée du Sud, Inde | Moyen terme (2 à 4 ans) |

| Pénuries de Talents en Ingénierie d'Encapsulation Avancée | -0.4% | Chine, Taïwan, Inde | Long terme (≥ 4 ans) |

| Barrières Commerciales Géopolitiques Affectant les Flux de Composants | -0.5% | Chine, Taïwan, Vietnam, Thaïlande | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Perturbations de la Chaîne d'Approvisionnement pour les Substrats Haut de Gamme

L'expansion de l'usine d'Ajinomoto à Kawasaki en 2024 a augmenté la production de 20 %, mais le film ABF est resté en allocation tout au long de 2025, portant les délais de livraison des substrats à 18 semaines et alourdissant les charges en fonds de roulement pour les petits équipementiers. Unimicron et Nan Ya PCB fonctionnaient à près de 95 % d'utilisation, où les taux de défauts ont atteint 12 % en raison du rétrécissement des fenêtres de procédé. Les matériaux BT alternatifs proposés par Mitsubishi Gas Chemical manquent de l'endurance aux cycles thermiques nécessaire pour les supports de serveurs de 400 watts, limitant la substitution et retardant les lancements de plateformes hyperscale.

Coûts de Conformité Environnementale et Réglementations sur les Déchets Électroniques

Les règles chinoises renforcées de restriction des substances dangereuses, en vigueur depuis janvier 2025, ont étendu les tests obligatoires par des tiers aux cartes industrielles, ajoutant environ 50 000 CNY (7 000 USD) de coûts annuels par famille de produits. La loi japonaise mise à jour sur les déchets électroniques a imposé une responsabilité élargie des producteurs aux fabricants de circuits imprimés, les obligeant à financer des programmes de collecte et de recyclage que les petites entreprises peinent à absorber. La Corée du Sud a introduit des quotas de contenu recyclé pour les stratifiés FR-4 en 2025, mais l'approvisionnement insuffisant en époxy post-consommation oblige les fabricants à acheter de la résine vierge avec des primes de 8 %, comprimant les marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Circuit Imprimé : Les Circuits Flexibles s'Accélèrent à Mesure que la Miniaturisation s'Intensifie

Les cartes multicouches standard, qui représentaient 27,15 % du marché des circuits imprimés en Asie Pacifique en 2025, continuent d'ancrer les modules de contrôle de carrosserie automobile et les variateurs industriels, mais font face à une érosion annuelle des prix de 3 % à 4 % à mesure que les fournisseurs chinois ajoutent des capacités. Les cartes à interconnexion haute densité permettent des vias inférieurs à 100 microns et sont désormais standard dans les téléphones haut de gamme, tandis que les substrats de circuits intégrés surfent sur la vague de la demande d'accélérateurs d'IA, qui nécessite des constructions à 30 couches avec des températures de transition vitreuse élevées. Les circuits flexibles devraient progresser à un rythme de croissance de 5,24 % de 2026 à 2031, dépassant l'expansion globale de 4,93 % du marché des circuits imprimés en Asie Pacifique. Les équipementiers de smartphones poursuivant des conceptions pliables et les marques de produits portables intégrant des biocapteurs dans des boîtiers compacts alimentent cette dynamique.

Les assemblages rigides-flexibles gagnent du terrain dans les modules ADAS et LiDAR automobiles, où la flexibilité réduit le nombre de connecteurs et améliore la tolérance aux vibrations. Les cartes à âme métallique et céramiques restent de niche, représentant moins de 5 % des revenus régionaux, servant des applications LED à forte chaleur et d'électronique de puissance. Les tendances en matière d'investissements signalent un investissement soutenu dans les capacités flexibles et HDI, comme en témoignent Tripod et Kinwong qui installent des lignes d'imagerie laser directe et de désmear au plasma atteignant des géométries de lignes et d'espaces de 25 microns. En conséquence, les fournisseurs positionnés dans ces niches premium sécurisent des carnets de commandes plus longs et des rotations d'actifs plus élevées par rapport aux producteurs de cartes multicouches de commodité.

Par Matériau de Substrat : Les Stratifiés Haute Vitesse Gagnent en Prime à Mesure que les Débits de Données Augmentent

Les stratifiés haute vitesse à faibles pertes devraient se développer à un rythme de 5,61 % jusqu'en 2031, portés par les mises à niveau des commutateurs Ethernet vers 800 G et 1,6 T qui nécessitent des constantes diélectriques inférieures à 3,5 et des facteurs de dissipation inférieurs à 0,005. L'époxy verre FR-4 a conservé une part de marché de 42,76 % sur le marché des circuits imprimés en Asie Pacifique en 2025 grâce à son avantage de coût de 8 USD par mètre carré, mais les opérateurs hyperscale adoptent de plus en plus les grades premium Megtron 6 et Astra MT77 malgré une tarification des stratifiés supérieure de 30 %. Le polyimide, indispensable dans les circuits flexibles, se négocie entre 40 et 50 USD par mètre carré car peu de fournisseurs égalent sa stabilité thermique à des profils de soudage à 260 °C.

Les résines BT et ABF dans les substrats de circuits intégrés représentent la sous-catégorie à la croissance la plus rapide, reflétant les déploiements d'IA et d'informatique haute performance. Ajinomoto contrôle environ 70 % de ce segment et a réussi à répercuter l'inflation des matières premières sur ses clients. Les substrats à âme métallique et céramiques répondent à des conditions thermiques exigeantes dans les amplificateurs RF et les pilotes LED, mais représentent collectivement moins de 4 % des revenus. L'introduction de limites d'ignifugation IPC-4101 plus strictes en 2024 a nécessité une requalification pour de nombreuses familles de stratifiés, allongeant les cycles d'introduction de nouveaux produits jusqu'à neuf mois pour les programmes automobiles et aérospatiaux.

Par Secteur d'Utilisation Finale : Les Télécommunications Dépassent l'Électronique Grand Public

L'électronique grand public a toujours mené les revenus avec une part de 44,15 % en 2025, mais les volumes unitaires de smartphones plafonnent, de sorte que le contenu incrémental des circuits imprimés provient de fonctionnalités telles que la connectivité satellitaire plutôt que de la simple croissance des expéditions. La demande en informatique et centres de données pour des cartes mères à plus de 30 couches s'accélère parallèlement aux déploiements de serveurs d'IA, un niveau de complexité que moins d'une douzaine de fournisseurs du marché des circuits imprimés en Asie Pacifique produisent à des rendements supérieurs à 80 %. Les télécommunications et l'infrastructure 5G devraient progresser à un taux de 5,59 % de 2026 à 2031, dépassant l'électronique grand public, qui croît à 4,15 %. La densification du réseau en Inde et au Vietnam nécessite des cartes multicouches robustifiées avec des revêtements conformes, qui ajoutent 12 % à la nomenclature des matériaux.

Les plateformes automobiles et de véhicules électriques doublent la surface des circuits imprimés par rapport aux véhicules à combustion interne, nécessitant des cartes à cuivre épais pour un courant continu de 105 ampères. L'électronique de puissance industrielle continue de spécifier des configurations à cuivre épais pour les onduleurs solaires, tandis que les dispositifs médicaux portables migrent vers les circuits flexibles, même si les cycles d'approbation réglementaire restent longs. L'aérospatiale et la défense, bien que faibles en volume, commandent des contrats à forte marge en raison des besoins de traçabilité MIL-PRF et AS9100, renforçant la valeur des certifications comme fossés concurrentiels.

Analyse Géographique

L'emprise de 56,62 % de la Chine sur le marché des circuits imprimés en Asie Pacifique en 2025 découlait d'une densité de chaîne d'approvisionnement inégalée, mais la hausse des salaires et des règles environnementales plus strictes poussent les capacités vers l'ouest, vers les provinces du Jiangxi et du Hubei. Le gouvernement a alloué 15 milliards CNY (2,1 milliards USD) pour soutenir l'expansion des substrats de circuits intégrés, et Zhen Ding et Shennan Circuits ont chacun engagé plus de 5 milliards CNY (700 millions USD) pour capter la demande nationale en puces d'IA. L'Inde, dont le TCAC est projeté à 5,92 % jusqu'en 2031, bénéficie des remises liées aux Incitations Liées à la Production qui poussent Dixon et Bharat FIH à construire des lignes de cartes pour smartphones, tandis que des subventions en capital supplémentaires de 25 % dans le cadre du programme de fabrication de composants électroniques et de semi-conducteurs attirent des coentreprises taïwanaises.

Le Japon maintient son leadership dans les substrats FC-BGA à nombre élevé de couches pour les processeurs de serveurs, Ibiden et Shinko Electric représentant environ 60 % de la production mondiale grâce à leur expertise exclusive en résine et en perçage laser. Les fournisseurs sud-coréens Samsung Electro-Mechanics et LG Innotek intègrent verticalement les capacités de circuits imprimés avec les divisions d'électronique pour téléphones mobiles et véhicules, réduisant le délai de mise sur le marché des nouveaux modules et conservant la marge que les fonderies indépendantes sécurisaient auparavant.

Taïwan, le Vietnam, la Thaïlande et la Malaisie ont ensemble généré 20 % des revenus de 2025. Unimicron, Nan Ya PCB et Tripod de Taïwan se concentrent sur des investissements en procédés semi-additifs modifiés et en imagerie laser directe alignés sur la feuille de route d'encapsulation de TSMC, tandis que le Vietnam et la Thaïlande attirent l'assemblage à forte intensité de main-d'œuvre après l'inflation salariale chinoise. Le cluster de Penang en Malaisie se diversifie dans les substrats, illustré par AT&S qui s'engage à investir 2 milliards EUR (2,2 milliards USD) pour son usine de Kulim dont la mise en service est prévue en 2027.

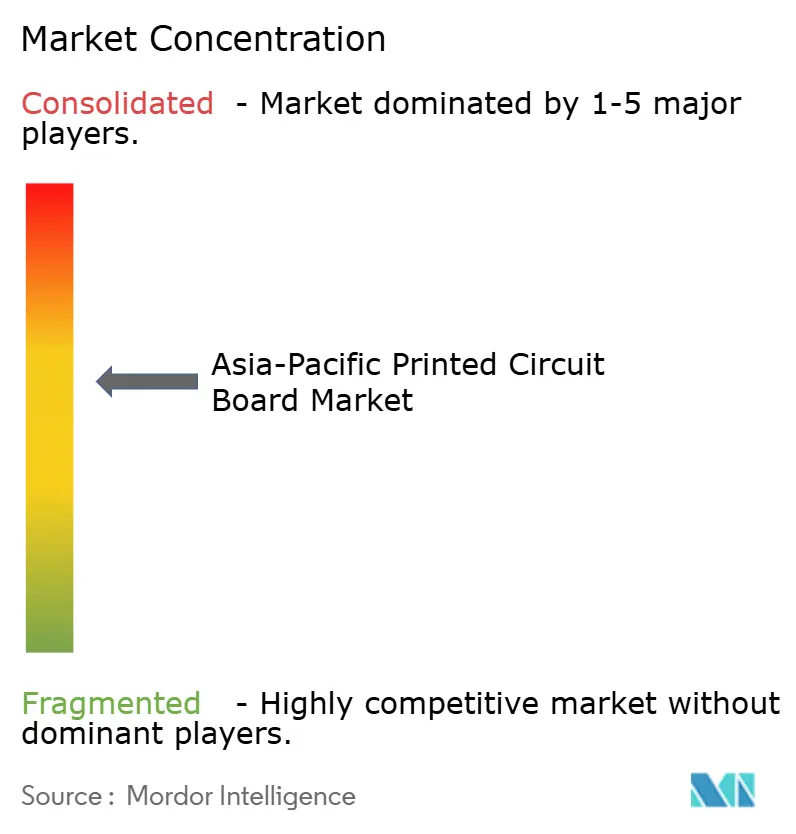

Paysage Concurrentiel

Le marché des circuits imprimés en Asie Pacifique affiche une concentration modérée. Les champions chinois Zhen Ding et Shennan Circuits ont accéléré la production de substrats de circuits intégrés pour servir Biren et Moore Threads, réduisant leur dépendance aux comptes smartphones. Les leaders taïwanais Unimicron et Nan Ya PCB canalisent leurs investissements vers des substrats d'encapsulation à niveau de tranche en éventail qui promettent des prix de vente moyens plus élevés par pouce carré, les positionnant pour des gains sur les supports Apple et AMD. Ibiden maintient un quasi-duopole dans les substrats FC-BGA à nombre élevé de couches pour les processeurs de serveurs grâce à des formulations de résine et des recettes de perçage laser qui maintiennent des rendements supérieurs à 85 %, un référentiel que seule une poignée de concurrents approche.

Les conglomérats sud-coréens Samsung Electro-Mechanics et LG Innotek internalisent les besoins en circuits imprimés pour les smartphones et l'électronique des véhicules électriques, réduisant le marché adressable pour les fournisseurs indépendants. Les substrats céramiques pour l'éclairage LED, les cartes à cuivre épais pour les onduleurs industriels et les circuits rigides-flexibles pour les implants médicaux nécessitent tous des procédés spécialisés qui découragent les concurrents à fort volume.

La technologie est le pivot de la différenciation, avec moins de vingt usines régionales capables de réaliser des lignes de 25 microns à l'échelle commerciale, permettant à ces opérateurs de collecter des écarts de marge à deux chiffres par rapport aux ateliers de cartes de commodité. Les dépôts de brevets, tels que l'architecture d'interposeur hybride organique-silicium d'AT&S en 2025, soulignent l'intention des acteurs établis de protéger la propriété intellectuelle des procédés, tandis que des challengers comme Kinwong et FLEXium se taillent des positions dans les applications de réalité augmentée/virtuelle et LiDAR où les fabricants historiques peinent à répondre aux contraintes émergentes de taille et de poids.

Leaders du Secteur des Circuits Imprimés en Asie Pacifique

Zhen Ding Technology Holding Limited

Shennan Circuits Co., Ltd.

Unimicron Technology Corporation

Nan Ya PCB Corporation

Ibiden Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Unimicron Technology a annoncé une expansion de 25 milliards TWD (800 millions USD) à Taoyuan pour la capacité de substrats de circuits intégrés de qualité IA, avec un objectif de montée en cadence au quatrième trimestre 2027.

- Décembre 2025 : Samsung Electro-Mechanics a achevé une installation de circuits imprimés automobiles de 1 200 milliards KRW (900 millions USD) à Busan, axée sur les cartes de gestion de batterie et de contrôleur de zone.

- Novembre 2025 : AT&S AG a obtenu un contrat de 500 millions EUR (550 millions USD) pour fournir des cartes rigides-flexibles multicouches pour les caméras ADAS automobiles européennes jusqu'en 2030.

- Octobre 2025 : Ibiden s'est engagé à investir 80 milliards JPY (530 millions USD) pour étendre la production de substrats FC-BGA dans son usine d'Ogaki, dont la mise en service est prévue au deuxième trimestre 2027.

Périmètre du Rapport sur le Marché des Circuits Imprimés en Asie Pacifique

Les circuits imprimés sont des composants essentiels utilisés pour soutenir mécaniquement et connecter électriquement des composants électroniques via des chemins conducteurs, des pistes ou des traces de signal. Ils sont largement utilisés dans divers secteurs, notamment l'électronique grand public, l'automobile, les télécommunications et la santé, entre autres.

Le rapport sur le marché des circuits imprimés en Asie Pacifique est segmenté par type de circuit imprimé (multicouche standard, rigide 1-2 faces, interconnexion haute densité, circuits flexibles, substrats de circuits intégrés, rigide-flexible et autres types de circuits imprimés), matériau de substrat (époxy verre, haute vitesse à faibles pertes, polyimide, résines d'encapsulation et autres matériaux de substrat), secteur d'utilisation finale (électronique grand public, informatique et centres de données, télécommunications et 5G, automobile et véhicules électriques, industrie et énergie, santé et médical, aérospatiale et défense et autres secteurs d'utilisation finale) et pays (Chine, Japon, Inde, Corée du Sud, reste de l'Asie Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Multicouche Standard (non-HDI) |

| Rigide 1-2 Faces |

| Interconnexion Haute Densité (HDI) |

| Circuits Flexibles (FPC) |

| Substrats de Circuits Intégrés (Substrats d'Encapsulation) |

| Rigide-Flexible |

| Autres Types de Circuits Imprimés |

| Époxy Verre (FR-4) |

| Haute Vitesse / Faibles Pertes |

| Polyimide (PI) |

| Résines d'Encapsulation (BT / ABF) |

| Autres Matériaux de Substrat |

| Électronique Grand Public |

| Informatique et Centres de Données |

| Télécommunications et 5G |

| Automobile et Véhicules Électriques |

| Industrie et Énergie |

| Santé / Médical |

| Aérospatiale et Défense |

| Autres Secteurs d'Utilisation Finale |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Reste de l'Asie Pacifique |

| Par Type de Circuit Imprimé | Multicouche Standard (non-HDI) |

| Rigide 1-2 Faces | |

| Interconnexion Haute Densité (HDI) | |

| Circuits Flexibles (FPC) | |

| Substrats de Circuits Intégrés (Substrats d'Encapsulation) | |

| Rigide-Flexible | |

| Autres Types de Circuits Imprimés | |

| Par Matériau de Substrat | Époxy Verre (FR-4) |

| Haute Vitesse / Faibles Pertes | |

| Polyimide (PI) | |

| Résines d'Encapsulation (BT / ABF) | |

| Autres Matériaux de Substrat | |

| Par Secteur d'Utilisation Finale | Électronique Grand Public |

| Informatique et Centres de Données | |

| Télécommunications et 5G | |

| Automobile et Véhicules Électriques | |

| Industrie et Énergie | |

| Santé / Médical | |

| Aérospatiale et Défense | |

| Autres Secteurs d'Utilisation Finale | |

| Par Pays | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie Pacifique |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des circuits imprimés en Asie Pacifique en 2026 ?

La taille du marché des circuits imprimés en Asie Pacifique a atteint 93,58 milliards USD en 2026 et devrait progresser régulièrement jusqu'en 2031.

Quel type de circuit imprimé connaît la croissance la plus rapide en Asie Pacifique ?

Les circuits flexibles devraient se développer à un TCAC de 5,24 % entre 2026 et 2031, dépassant toutes les autres catégories de cartes.

Qu'est-ce qui stimule la demande de stratifiés haute vitesse ?

Les mises à niveau des centres de données vers des commutateurs Ethernet 800 G et 1,6 T nécessitent des matériaux à faibles pertes qui préservent l'intégrité du signal à des débits de données élevés.

Pourquoi l'Inde est-elle la géographie à la croissance la plus rapide pour les circuits imprimés ?

Les remises liées aux Incitations Liées à la Production et la diversification des équipementiers multinationaux propulsent le TCAC de 5,92 % de l'Inde jusqu'en 2031.

Quel segment d'utilisation finale dépassera l'électronique grand public ?

Les télécommunications et l'infrastructure 5G sont en voie de croître à un TCAC de 5,59 %, dépassant la croissance de l'électronique grand public au cours de la période de prévision.

Dernière mise à jour de la page le: