Taille et part de marché des circuits imprimés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

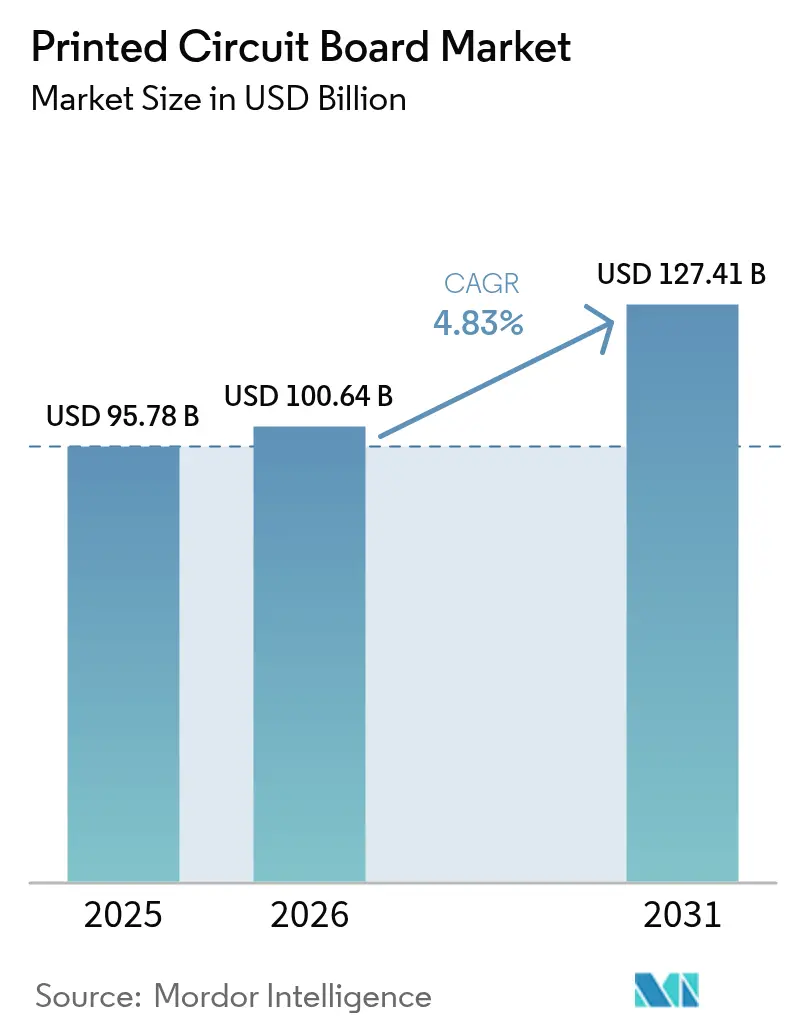

| Taille du Marché (2026) | 100.64 Milliards de dollars |

| Taille du Marché (2031) | 127.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des circuits imprimés par Mordor Intelligence

La taille du marché des circuits imprimés est projetée à 95,78 milliards USD en 2025, 100,64 milliards USD en 2026, et devrait atteindre 127,41 milliards USD d'ici 2031, ce qui correspond à un CAGR de 4,83 % sur la période de prévision. La demande se déplace des appareils grand public traditionnels vers des déploiements à plus haute valeur ajoutée dans les serveurs d'intelligence artificielle, l'électronique de puissance pour véhicules électriques et les réseaux de télécommunications de nouvelle génération, chacun spécifiant des cartes avec davantage de couches, des tolérances plus strictes et des matériaux diélectriques premium. Les opérateurs de centres de données hyperscale qui passent à une signalisation de 112 Gbps par voie commandent désormais des plans de câblage de plus de 40 couches dont les prix de vente sont près de quatre fois supérieurs à ceux des cartes de smartphones à huit couches. La politique régionale, menée par les incitations de la loi américaine CHIPS and Science Act et les mandats européens en matière d'intelligence artificielle souveraine, encourage de nouvelles fabrications en Amérique du Nord et en Europe centrale tout en tempérant l'avantage historique d'échelle de la région Asie-Pacifique. La substitution des matériaux constitue un autre facteur favorable, les substrats à très faibles pertes gagnant des parts de marché à mesure que les opérateurs hyperscale passent à l'optique 800 Gbps et 1,6 Tbps. Dans le même temps, la volatilité des matières premières et le durcissement des règles relatives aux eaux usées réduisent les marges des fabricants de produits de base, ce qui favorise une consolidation qui devrait avantager les fournisseurs positionnés dans des niches premium du marché des circuits imprimés.

Principaux enseignements du rapport

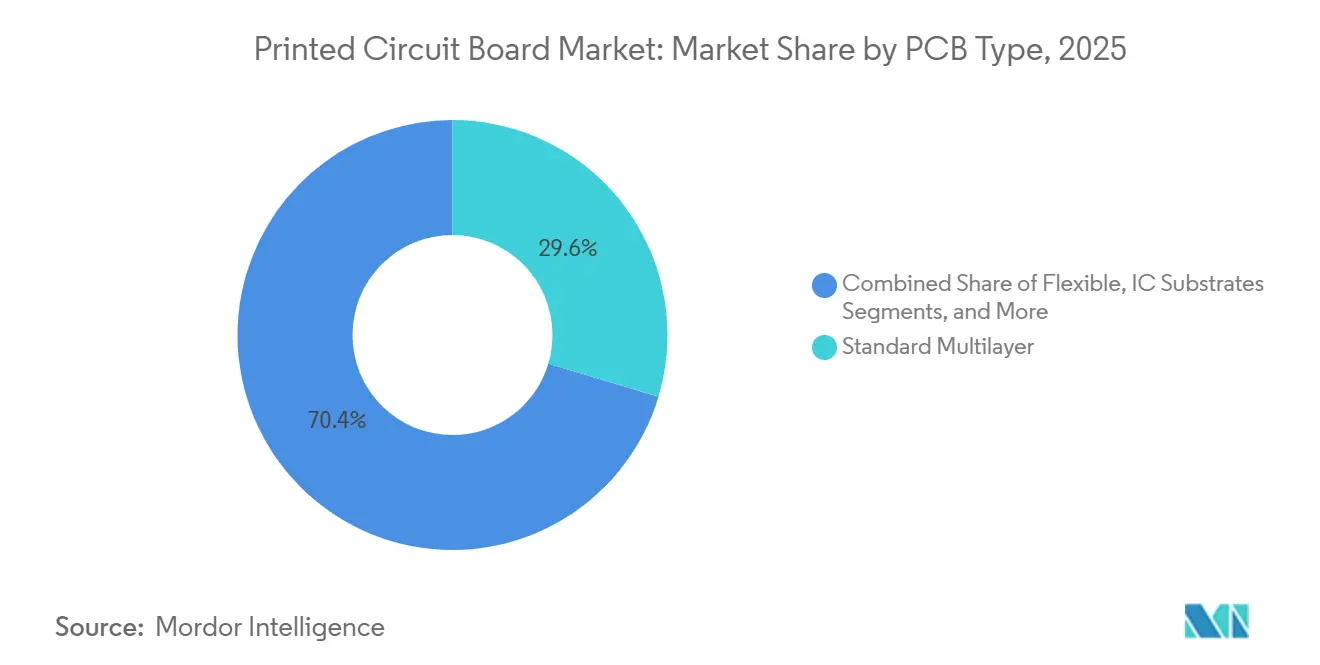

- Par type de circuit imprimé, les cartes multicouches standard détenaient 29,64 % de la part de marché des circuits imprimés en 2025, tandis que les circuits flexibles sont prévus pour se développer à un CAGR de 5,39 % jusqu'en 2031.

- Par matériau de substrat, les stratifiés époxy-verre (FR-4) représentaient 44,29 % de la taille du marché des circuits imprimés en 2025, et les stratifiés haute vitesse et faibles pertes progressent à un CAGR de 5,42 %.

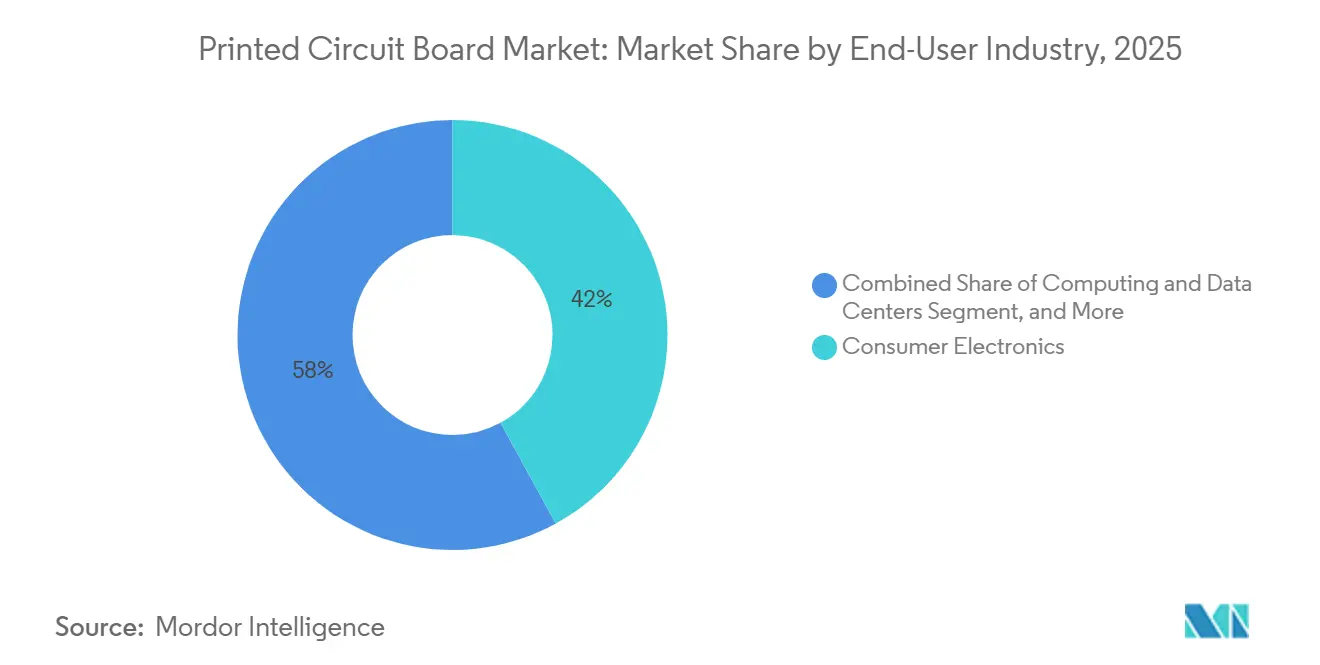

- Par secteur d'utilisation final, l'électronique grand public représentait 42,03 % de la demande du marché des circuits imprimés en 2025, tandis que les télécommunications et l'infrastructure 5G affichent la croissance la plus rapide avec un CAGR de 5,37 %.

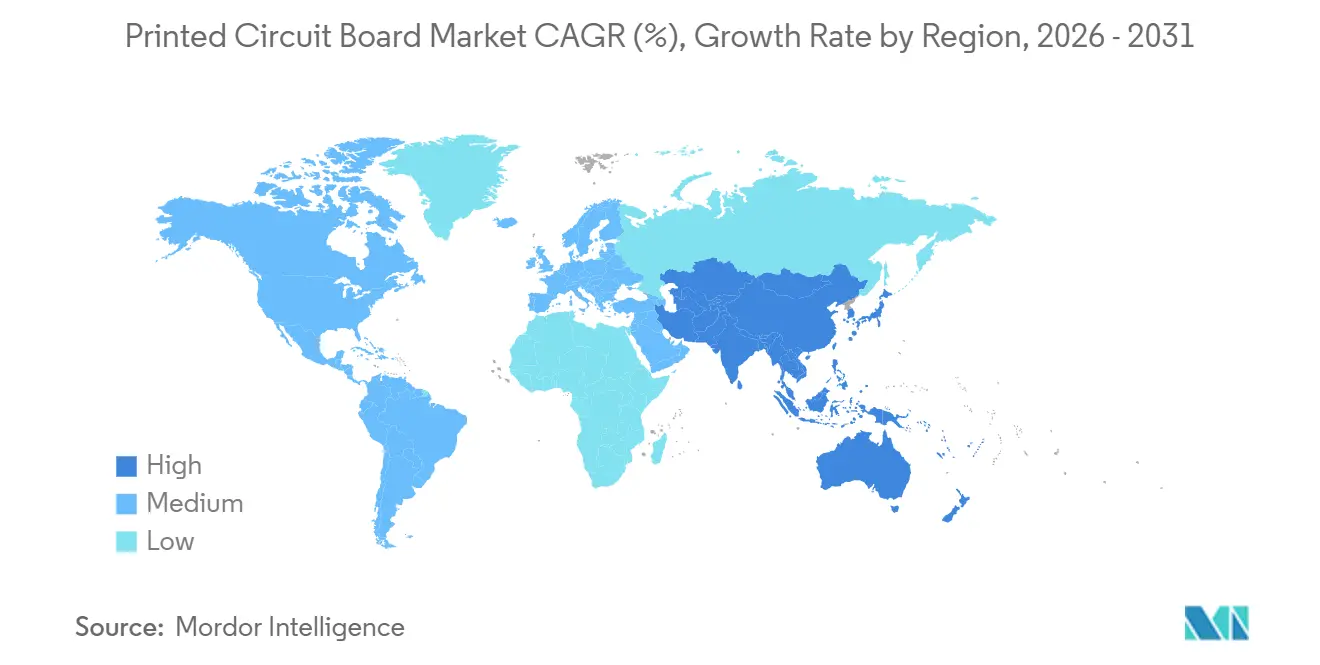

- Par géographie, la région Asie-Pacifique représentait 82,54 % de la production mondiale du marché des circuits imprimés en 2025 ; la région Asie-Pacifique est la région à la croissance la plus rapide jusqu'en 2031 avec un CAGR de 4,86 % sous l'effet des incitations au rapatriement de la production.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des circuits imprimés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte hausse de la demande en serveurs d'intelligence artificielle et en informatique haute performance | +1.2% | Mondial, concentré dans les pôles de centres de données en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Augmentation accélérée de la teneur en électronique de puissance pour véhicules électriques | +0.9% | Cœur en Asie-Pacifique, expansion vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Transition vers la 5G et la 6G émergente stimulant l'adoption de l'interconnexion haute densité | +0.8% | Mondial, avec des gains précoces en Corée du Sud, en Chine et au Japon | Moyen terme (2 à 4 ans) |

| Évolution vers des substrats de circuits intégrés avancés pour l'intégration de chiplets | +0.7% | Taïwan, Japon, Corée du Sud ; répercussions en Malaisie et au Viêt Nam | Long terme (≥ 4 ans) |

| Incitations au rapatriement de la production aux États-Unis et dans l'Union européenne pour les chaînes d'approvisionnement critiques en circuits imprimés | +0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Adoption de matériaux à très faibles pertes pour la signalisation 112-224 Gbps | +0.6% | Mondial, porté par les opérateurs hyperscale nord-américains et européens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la demande en serveurs d'intelligence artificielle et en informatique haute performance

Les opérateurs hyperscale ont déployé environ 1,2 million de serveurs optimisés pour l'intelligence artificielle en 2025, chacun intégrant 8 à 16 accélérateurs GPU consommant plus de 1,0 kW par socket. Ces plateformes spécifient des plans de câblage de 40 à 60 couches avec des microvias inférieurs à 75 μm, des vias empilés percés au laser et des vias thermiques intégrés qui dissipent la chaleur des plaques de refroidissement liquide.[1]NVIDIA Corporation, « Livre blanc sur l'architecture Blackwell », nvidia.com Le prix unitaire de tels substrats dépasse 200 USD, contre 50 USD pour les cartes de serveurs traditionnelles, ce qui élargit les marges brutes pour les spécialistes taïwanais capables de respecter la fenêtre de tolérance. Le programme Instinct MI350 d'AMD emploie des topologies à chiplets qui nécessitent des substrats à traces intégrées, stimulant une demande incrémentale jusqu'en 2026 et au-delà.[2]Advanced Micro Devices, « Fiche produit Instinct MI350 », amd.com Le marché des circuits imprimés bénéficie donc directement d'une hausse liée à la fois à l'augmentation du nombre de couches et à des mélanges plus riches de substrats avancés.

Augmentation accélérée de la teneur en électronique de puissance pour véhicules électriques

Les véhicules électriques à batterie livrés en 2025 contenaient entre 150 et 200 USD de contenu en circuits imprimés répartis entre onduleurs, chargeurs et unités de gestion de batterie, soit le double des modèles à combustion interne. Les modules de puissance en carbure de silicium commutant à 800 V créent des températures de jonction supérieures à 175 °C, obligeant les concepteurs à adopter des cartes en polyimide ou en céramique avec des valeurs de transition vitreuse supérieures à 260 °C et des feuilles de cuivre épaisses allant jusqu'à 210 μm pour transporter 400 A.[3]IEEE, « Modules de puissance en carbure de silicium dans les véhicules électriques », ieeexplore.ieee.org La validation de qualité automobile selon la norme IATF 16949 réduit le nombre de fournisseurs éligibles, augmentant le pouvoir de fixation des prix pour les acteurs en place et élargissant le marché des circuits imprimés en termes de valeur.

Transition vers la 5G et la 6G émergente stimulant l'adoption de l'interconnexion haute densité

Les opérateurs ont installé 2,5 millions de cellules macro 5G en 2025, chacune intégrant 6 à 10 cartes à interconnexion haute densité pour permettre la formation de faisceaux MIMO massif. La technologie d'interconnexion haute densité utilise des microvias inférieurs à 150 μm et des largeurs de ligne de 75 μm pour compresser les unités radio qui doivent être montées sur des structures urbaines, stimulant des volumes réguliers en Asie et une croissance rapide en Amérique du Nord à mesure que les architectures Open RAN gagnent en dynamisme. Les premiers prototypes 6G fonctionnant au-dessus de 100 GHz s'appuient sur des stratifiés à cristaux liquides polymères avec des facteurs de dissipation inférieurs à 0,002, une spécification ouvrant un futur niveau à prix premium au sein du marché des circuits imprimés.

Évolution vers des substrats de circuits intégrés avancés pour l'intégration de chiplets

Les processeurs à base de chiplets tels qu'Intel Sapphire Rapids et AMD EPYC Genoa redistribuent des milliers de signaux sur des substrats organiques combinant des lignes ultra-fines de 10 μm avec des réseaux à billes sur un pas de 0,4 mm. L'essor de la consommation de film de construction Ajinomoto a contraint Ibiden et Shinko Electric à investir 50 milliards JPY (0,32 milliard USD) dans de nouvelles lignes, maintenant l'offre tendue et soutenant une prime de prix qui élargit les revenus des fabricants de substrats. Les variantes à puce intégrée insèrent des composants passifs directement dans le stratifié, réduisant les étapes d'assemblage et pérennisant le marché des circuits imprimés face à une désagrégation accrue du silicium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité prolongée des prix du cuivre et de la résine époxy | -0.7% | Mondial, aiguë en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénuries de talents en conception avancée de circuits imprimés et en ingénierie des procédés | -0.4% | Amérique du Nord et Europe, émergentes à Taïwan et au Japon | Moyen terme (2 à 4 ans) |

| Hausse des coûts de conformité environnementale, sociale et de gouvernance pour l'élimination des eaux usées et des substances perfluoroalkylées et polyfluoroalkylées | -0.5% | Amérique du Nord et Europe, se propageant en Asie-Pacifique | Long terme (≥ 4 ans) |

| Contrôles géopolitiques des exportations limitant les équipements pour substrats avancés | -0.3% | Chine, avec des répercussions mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité prolongée des prix du cuivre et de la résine époxy

Les contrats à terme sur le cuivre ont oscillé entre 8 200 USD et 10 500 USD par tonne métrique durant 2024-2025, en raison de perturbations minières au Chili et au Pérou combinées à une demande spéculative liée aux véhicules électriques.[4]London Metal Exchange, « Données historiques des contrats à terme sur le cuivre », lme.com La feuille de cuivre pouvant représenter jusqu'à 40 % du coût d'une carte finie, les pics au comptant érodent les marges des petits fabricants asiatiques dépourvus de programmes de couverture. Les prix de la résine époxy ont bondi après qu'un incendie dans une usine taïwanaise de précurseurs en 2025 a réduit la production de bisphénol A, conduisant les fournisseurs de stratifiés à invoquer des clauses de force majeure qui ont retardé les livraisons vers l'Amérique du Nord. Une telle volatilité complique les modèles d'investissement en capital et freine la croissance à court terme du marché des circuits imprimés.

Hausse des coûts de conformité environnementale, sociale et de gouvernance pour l'élimination des eaux usées et des substances perfluoroalkylées et polyfluoroalkylées

L'Agence américaine de protection de l'environnement a proposé en 2024 de classer les tensioactifs perfluoroalkylés et polyfluoroalkylés traditionnels comme substances dangereuses, déclenchant des limites sur les eaux usées qui pourraient nécessiter des systèmes d'oxydation ou de filtration coûtant entre 10 et 20 millions USD par installation.[5]Agence américaine de protection de l'environnement, « Feuille de route stratégique sur les substances perfluoroalkylées et polyfluoroalkylées », epa.gov Les règles européennes REACH évoluent en parallèle, obligeant les formulateurs à repenser les résines et les finitions de surface. Les petites usines occidentales pourraient fermer plutôt qu'investir, consolidant les capacités et déplaçant les volumes vers l'Asie, à moins que les régulateurs n'imposent des mécanismes d'ajustement carbone. Les coûts de conformité soustraient donc environ 0,5 point de pourcentage au CAGR sectoriel, tout en favorisant les grandes entreprises capables d'amortir les mises à niveau sur des programmes à plus haute valeur ajoutée, remodelant subtilement le marché des circuits imprimés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de circuit imprimé : les circuits flexibles dépassent les multicouches de base

Les cartes multicouches standard ont conservé 29,64 % de la part de marché des circuits imprimés en 2025, ancrées par l'électronique de carrosserie automobile et les entraînements industriels. Les circuits flexibles, cependant, devraient se développer à un CAGR de 5,39 % jusqu'en 2031, car les smartphones pliables, les moniteurs de santé portables et les modules d'intérieur automobile fins exigent des rayons de courbure inférieurs à 3 mm. La seule gamme Galaxy Z de Samsung a expédié 10 millions d'unités en 2025, chacune comportant trois flexibles en polyimide ou plus fournis par Nippon Mektron et Flexium. Les conceptions à interconnexion haute densité sont devenues le choix par défaut pour les téléphones haut de gamme, car des largeurs de ligne de 75 µm permettent d'accueillir des réseaux multi-caméras. Les substrats de circuits intégrés restent une niche restreinte mais lucrative, dont le prix est quatre à cinq fois supérieur à celui des cartes de serveurs à huit couches, car ils nécessitent des réseaux à billes de 0,4 mm et des traces de 10 µm.

Les constructions rigides-flexibles gagnent des parts dans l'aérospatiale et les dispositifs médicaux implantables où la résistance aux vibrations et les économies d'espace justifient une prime de coût de 30 à 50 %. Les cartes à âme métallique et en céramique servent les phares à LED et les radars automobiles, bénéficiant du passage à l'éclairage à semi-conducteurs et aux systèmes d'aide à la conduite avancés. Les séries de produits à quatre couches de base font face à une compression des marges, les usines de Shenzhen et de Suzhou se livrant une concurrence agressive sur les prix. À l'inverse, les fabricants spécialisés détenant des certifications IPC-6012 Classe 3 ou MIL-PRF-55110 bénéficient d'une tarification protégée, car les clients de la défense et du médical ne se tournent pas vers des fournisseurs de moindre qualité. Dans l'ensemble, la taille du marché des circuits imprimés gagne en valeur à mesure que le mix évolue vers les flexibles, les rigides-flexibles et les substrats de circuits intégrés, même si les volumes unitaires de base se stabilisent.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par matériau de substrat : les stratifiés à très faibles pertes captent les mises à niveau des réseaux

L'époxy-verre FR-4 représentait 44,29 % des revenus de 2025, soutenu par des applications grand public et industrielles sensibles aux coûts. Pourtant, les substrats haute vitesse et faibles pertes devraient croître de 5,42 % par an jusqu'en 2031, à mesure que les opérateurs hyperscale passent à des ports de commutation 800 Gbps et 1,6 Tbps nécessitant des facteurs de dissipation inférieurs à 0,005 à 10 GHz. Le Panasonic Megtron 8 et la série Rogers RO4000 figurent déjà sur les listes de fournisseurs approuvés chez Arista et Cisco. Les films en polyimide restent essentiels pour les cartes flexibles, mais font face à une concentration de l'offre, DuPont et Kaneka dominant la capacité mondiale. Le film de construction Ajinomoto continue d'être en pénurie structurelle, prolongeant les délais de livraison pour les substrats de serveurs d'intelligence artificielle jusqu'à 20 semaines.

Les stratifiés à cristaux liquides polymères émergents, dont le prix dépasse 500 USD par mètre carré, répondent aux prototypes 6G qui doivent fonctionner au-delà de 100 GHz, bien que la production en volume soit peu probable avant la normalisation. Les variantes à cuivre épais, avec des poids de feuille allant jusqu'à 12 oz, supportent les plateformes automobiles 48 V et les onduleurs à l'échelle du réseau. Les cadres réglementaires tels que RoHS et REACH poussent les fournisseurs de FR-4 vers des retardateurs de flamme sans halogène, fragmentant la qualité traditionnelle en plusieurs sous-catégories aux propriétés thermiques distinctes. Dans l'ensemble, la substitution vers des substrats à très faibles pertes et à haute température élève les prix de vente moyens, élargissant la taille du marché des circuits imprimés même là où la croissance totale en mètres carrés de panneaux est modérée.

Par secteur d'utilisation final : les télécommunications et l'infrastructure 5G mènent la croissance

Les télécommunications et l'infrastructure 5G se développent à un CAGR de 5,37 %, le plus rapide parmi les secteurs verticaux, car chaque station de base macro intègre 6 à 10 cartes à interconnexion haute densité pour les processeurs de formation de faisceaux et les émetteurs-récepteurs en ondes millimétriques. La désagrégation Open RAN ajoute des cartes supplémentaires de classe serveur dans les centres de données en périphérie, approfondissant la demande. L'électronique grand public est restée le plus grand segment avec 42,03 % des revenus de 2025, mais les cycles de remplacement s'étendant à 3,5 ans tempèrent la croissance des volumes. Les pliables premium, les téléphones phares multi-caméras et les écouteurs sans fil nécessitent toujours des rigides-flexibles avancés ou des interconnexions haute densité, empêchant un déclin pur et simple. L'informatique et les centres de données absorbent des plans de câblage à nombre élevé de couches et des substrats coûteux pour paquets d'intelligence artificielle, maintenant les prix moyens élevés.

L'électronique automobile et pour véhicules électriques double la valeur des circuits imprimés par voiture par rapport aux modèles à combustion interne, atteignant 150 à 200 USD en 2025 à mesure que les onduleurs en carbure de silicium commutent à 800 V. Les entraînements industriels, les onduleurs pour énergies renouvelables et les systèmes de stockage connectés au réseau adoptent des cartes à cuivre épais et à âme métallique, ajoutant une demande régulière et à forte marge. Les implants médicaux et l'avionique aérospatiale exigent la traçabilité IPC-6012 Classe 3, limitant l'approvisionnement à une poignée d'usines enregistrées auprès de la FDA et conformes à l'ITAR. Les dépenses de défense dans les radars et les plateformes sans pilote maintiennent des volumes spécialisés fermes malgré une taille globale modeste. Collectivement, ces évolutions renforcent une orientation vers des conceptions plus complexes, amortissant le marché des circuits imprimés contre la faiblesse des segments grand public de base.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

La région Asie-Pacifique représentait 82,54 % de la production mondiale en 2025 et devrait croître de 4,86 % par an, soutenue par des écosystèmes intégrés dans le Guangdong, le Jiangsu et le delta de la rivière des Perles, où l'approvisionnement en composants, la chimie de placage et les lignes d'assemblage sont co-localisés. Taïwan ancre la pile des substrats avancés, avec Unimicron, Nan Ya PCB et Kinsus exploitant des salles blanches de qualité semi-conducteur qui alimentent à la fois Intel et Taiwan Semiconductor Manufacturing Company. Shennan Circuits et DSBJ de Chine dominent les volumes d'interconnexion haute densité pour smartphones, mais font face à des goulots d'étranglement en lithographie sous les contrôles d'exportation américains. Ibiden, Shinko Electric et Meiko du Japon se concentrent sur les cartes automobiles et industrielles à haute fiabilité, s'appuyant sur des brevets de procédés en remplissage de vias et en finition de surface qui commandent des prix premium. Les groupes sud-coréens Samsung Electro-Mechanics et LG Innotek, historiquement captifs des téléphones mobiles, orientent désormais leurs investissements vers les radars automobiles et les substrats pour centres de données.

L'Amérique du Nord représentait environ 8 % de la taille du marché des circuits imprimés en 2025, mais se développe grâce aux crédits d'impôt de la loi américaine CHIPS and Science Act et aux clauses de compensation pour la défense. TTM Technologies investit 150 millions USD dans l'État de New York pour des lignes rigides-flexibles dédiées à l'avionique et au radar.[6] TTM Technologies, « Annonce d'expansion dans le cadre du CHIPS Act », ttm.com Les grands maîtres d'œuvre de la défense stipulent un approvisionnement national pour les conceptions critiques, augmentant le taux d'utilisation dans les petits ateliers spécialisés en Arizona et en Californie. Le Mexique tire parti de son statut de maquiladora pour assembler des serveurs et des équipements de télécommunications avec des cartes importées, un conduit qui maintient certains volumes dans la chaîne d'approvisionnement régionale élargie. L'empreinte du Canada reste limitée aux prototypes industriels et aérospatiales à fort mix et faible volume.

L'Europe détenait environ 6 % du volume de 2025, mais bénéficie de la loi européenne sur les puces dotée de 43 milliards EUR (50,7 milliards USD) qui subventionne les substrats avancés et encourage le double approvisionnement pour les systèmes de sécurité automobile. La stratégie de sites partagés entre l'Autriche et la Malaisie d'AT&S s'aligne sur la préférence des constructeurs automobiles allemands pour une diversification des risques. Schweizer Electronic évalue une coentreprise en Arizona, reflétant les tentatives transatlantiques de sécuriser des comptes dans la défense et le médical. Les pays d'Europe de l'Est tels que la Pologne et la République tchèque misent sur des coûts de main-d'œuvre plus bas et la conformité à l'Union européenne, ce qui est attrayant pour les séries multicouches de gamme intermédiaire. Les régions du reste du monde, notamment l'Amérique latine, le Moyen-Orient et l'Afrique, restent sous-dimensionnées, important des cartes principalement d'Asie pour l'assemblage final. Les réglementations environnementales telles que RoHS en Europe et la loi TSCA aux États-Unis imposent des normes de matériaux uniformes dans le monde entier, élevant indirectement les références de qualité dans les marchés émergents.

Paysage concurrentiel

Les leaders taïwanais Unimicron et Nan Ya PCB restent les plus grands générateurs de revenus, ancrant un groupe de cinq acteurs qui a capturé environ 38 % des ventes de 2025 sur le marché des circuits imprimés. Ibiden et Shinko Electric renforcent cette emprise grâce à des allocations à long terme de film de construction Ajinomoto, maintenant les délais de livraison des substrats serrés et les marges élevées. Les spécialistes chinois Shennan Circuits et DSBJ dominent les volumes d'interconnexion haute densité sensibles aux coûts pour les smartphones, mais font face à des contraintes de lithographie sous les contrôles d'exportation américains. AT&S détient la plus large empreinte européenne, équilibrant les programmes automobiles autrichiens avec un nouveau campus malaisien dédié aux radars et aux dispositifs de puissance. TTM Technologies est en tête du niveau américain avec les accréditations IPC-6012 Classe 3 et MIL-PRF-55110 qui verrouillent les contrats de défense et d'aérospatiale.

L'intégration verticale définit la plupart des nouveaux paris. Unimicron a engagé 15 milliards TWD (0,48 milliard USD) pour une salle blanche à Taoyuan qui imprimera des lignes de huit micromètres sur des réseaux à billes de 0,35 millimètre, sécurisant des parts dans les accélérateurs d'intelligence artificielle. Samsung Electro-Mechanics a ouvert une ligne pilote pour les substrats à cœur en verre, visant des pas plus fins et une déformation moindre dans les processeurs de prochaine génération. AT&S a achevé une usine de substrats de 1,2 milliard EUR (1,4 milliard USD) à Kulim pour se diversifier hors d'Europe tout en poursuivant la qualification automobile. Ibiden a acquis une participation minoritaire dans un fabricant japonais de films en polyimide, assurant l'approvisionnement en flexibles pour les cartes rigides-flexibles utilisées dans les implants médicaux. Nan Ya PCB s'est associé à un fournisseur européen de rang 1 pour intégrer des composants passifs dans des modules d'alimentation 48 volts, réduisant les étapes d'assemblage pour les véhicules électriques.

Des dynamiques perturbatrices persistent malgré ces stratégies d'échelle. Les grands constructeurs chinois de véhicules électriques internalisent la production de cartes, diluant les volumes pour les fabricants indépendants du Guangdong et du Jiangsu. Les dépôts de brevets en imagerie directe laser et en substrats à puce intégrée restent concentrés au Japon et à Taïwan, élevant les barrières à l'entrée pour les nouveaux arrivants. Les petits ateliers nord-américains se couvrent en se spécialisant dans les prototypes de Classe 3 et les ensembles avioniques à délai rapide où la qualité prime sur le prix. Dans l'ensemble, l'intensité concurrentielle se déplace de la capacité pure vers le contrôle des matériaux, des procédés propriétaires et d'un approvisionnement géographiquement diversifié, une évolution qui soutient une tarification durable sur le marché des circuits imprimés.

Leaders du secteur des circuits imprimés

Zhen Ding Technology Holding Ltd.

Unimicron Technology Corp.

Tripod Technology Corp.

TTM Technologies Inc.

ATandS Austria Technologie and Systemtechnik AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Unimicron Technology s'est engagé à investir 15 milliards TWD (470 millions USD) pour étendre la capacité de substrats de circuits intégrés à Taoyuan, Taïwan, ciblant les accélérateurs d'intelligence artificielle et les modules de mémoire à haute bande passante.

- Décembre 2026 : AT&S a achevé une usine de substrats de circuits intégrés de 1,2 milliard EUR (1,28 milliard USD) à Kulim, Malaisie, axée sur les radars automobiles et les puces de puissance.

- Novembre 2025 : TTM Technologies a obtenu un contrat de 75 millions USD pour fournir des circuits imprimés rigides-flexibles pour les systèmes avioniques américains de prochaine génération.

- Septembre 2025 : Samsung Electro-Mechanics a lancé une ligne pilote pour les substrats à cœur en verre destinés aux futurs processeurs d'intelligence artificielle.

Périmètre du rapport mondial sur le marché des circuits imprimés

L'étude suit les revenus générés par les ventes de circuits imprimés par divers acteurs sur le marché mondial. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui permet d'établir les estimations et les taux de croissance du marché. Le périmètre de ce rapport englobe le dimensionnement et les prévisions pour les différents segments du marché.

Le rapport sur les circuits imprimés est segmenté par type de circuit imprimé (multicouche standard non-interconnexion haute densité, rigide 1-2 faces, interconnexion haute densité, circuits flexibles, substrats de circuits intégrés, rigide-flexible, autres types), matériau de substrat (époxy-verre FR-4, haute vitesse et faibles pertes, polyimide, résines d'encapsulation, autres matériaux), secteur d'utilisation final (électronique grand public, informatique et centres de données, télécommunications et 5G, automobile et véhicules électriques, industrie et puissance, santé, aérospatiale et défense, autres secteurs) et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| Multicouche standard (non-interconnexion haute densité) |

| Rigide 1-2 faces |

| Interconnexion haute densité |

| Circuits flexibles |

| Substrats de circuits intégrés |

| Rigide-flexible |

| Autres types de circuits imprimés |

| Époxy-verre (FR-4) |

| Haute vitesse et faibles pertes |

| Polyimide |

| Résines d'encapsulation |

| Autres matériaux de substrat |

| Électronique grand public |

| Informatique et centres de données |

| Télécommunications et 5G |

| Automobile et véhicules électriques |

| Industrie et puissance |

| Santé et médical |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Taïwan | |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par type de circuit imprimé | Multicouche standard (non-interconnexion haute densité) | |

| Rigide 1-2 faces | ||

| Interconnexion haute densité | ||

| Circuits flexibles | ||

| Substrats de circuits intégrés | ||

| Rigide-flexible | ||

| Autres types de circuits imprimés | ||

| Par matériau de substrat | Époxy-verre (FR-4) | |

| Haute vitesse et faibles pertes | ||

| Polyimide | ||

| Résines d'encapsulation | ||

| Autres matériaux de substrat | ||

| Par secteur d'utilisation final | Électronique grand public | |

| Informatique et centres de données | ||

| Télécommunications et 5G | ||

| Automobile et véhicules électriques | ||

| Industrie et puissance | ||

| Santé et médical | ||

| Aérospatiale et défense | ||

| Autres secteurs d'utilisation final | ||

| Par région | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des circuits imprimés ?

La taille du marché des circuits imprimés est de 100,64 milliards USD en 2026 et devrait atteindre 127,40 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les applications de circuits imprimés ?

Les télécommunications et l'infrastructure 5G affichent le CAGR de segment le plus élevé à 5,37 %, porté par les déploiements de stations de base Open RAN.

Comment les serveurs d'intelligence artificielle influenceront-ils la demande en circuits imprimés jusqu'en 2031 ?

Les serveurs d'intelligence artificielle nécessitent des cartes de plus de 40 couches et des substrats d'encapsulation avancés, ajoutant des revenus premium qui élèvent le CAGR global du secteur d'environ 1,2 point de pourcentage.

Quel est l'impact des fluctuations du prix du cuivre sur les producteurs de circuits imprimés ?

La volatilité du prix du cuivre peut réduire jusqu'à 0,7 point de pourcentage le CAGR prévu, en particulier pour les fabricants de produits de base sans programmes de couverture.

Quelles régions bénéficient des incitations au rapatriement de la production ?

L'Amérique du Nord et l'Europe voient de nouveaux investissements dans le cadre de la loi américaine CHIPS Act et de la loi européenne sur les puces.

Qui détient la plus grande part dans les substrats de circuits intégrés avancés ?

Unimicron, Nan Ya PCB et Ibiden contrôlent ensemble environ 18 % des revenus dans la niche des substrats avancés.

Dernière mise à jour de la page le: