Taille et Part du Marché des Substrats de Circuits Imprimés à Stratifié Cuivré

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

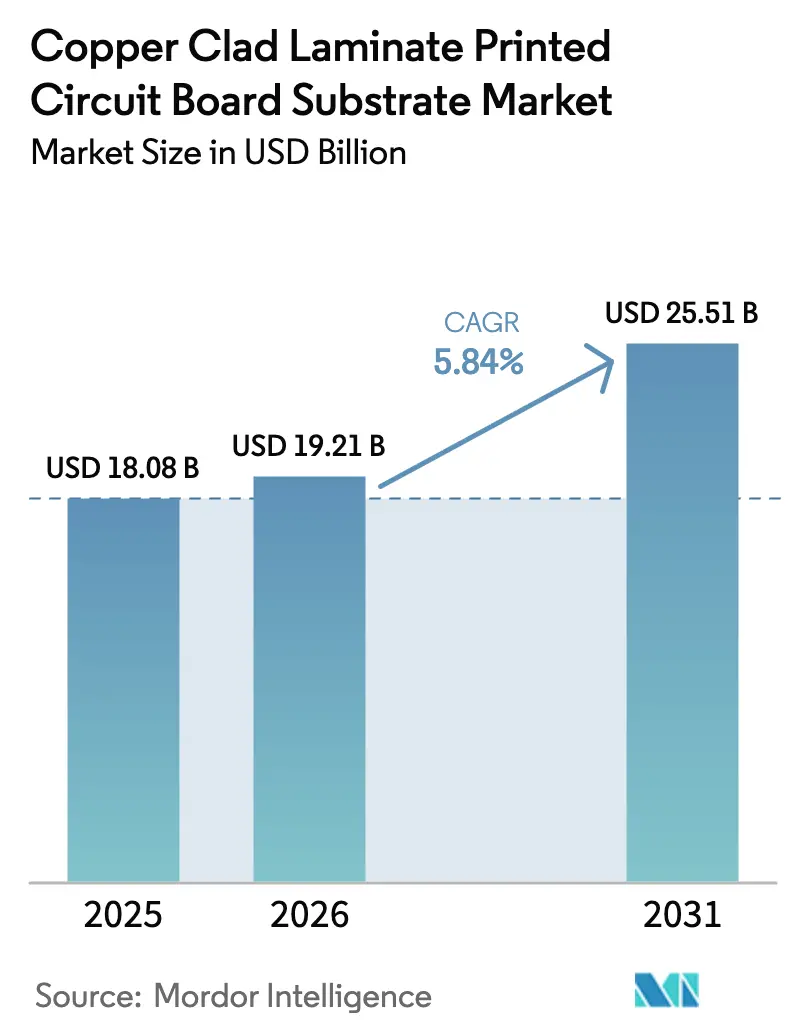

| Taille du Marché (2026) | 19.21 Milliards de dollars |

| Taille du Marché (2031) | 25.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Substrats de Circuits Imprimés à Stratifié Cuivré par Mordor Intelligence

La taille du marché des substrats de circuits imprimés à stratifié cuivré en 2026 est estimée à 19,21 milliards USD, en hausse par rapport à la valeur de 2025 de 18,08 milliards USD, avec des projections indiquant 25,51 milliards USD, croissant à un TCAC de 5,84 % sur la période 2026-2031. La demande se déplace des cartes rigides banalisées vers des substrats premium à très faibles pertes qui commandent des primes de prix de 30 à 50 %, reflétant le pivot plus large vers les serveurs d'intelligence artificielle, les véhicules électriques et les équipements de télécommunications haute fréquence. Les prestataires de services et les fabricants d'équipements d'origine recalibrent leurs achats vers des matériaux avec des constantes diélectriques inférieures à 3,5 et des facteurs de dissipation inférieurs à 0,004 à 10 GHz, des spécifications que seuls quelques fournisseurs intégrés verticalement peuvent livrer à grande échelle. La chaîne d'approvisionnement subit une pression structurelle due à la volatilité du prix du cuivre et à la disponibilité limitée de tissu de fibre de verre haute performance et de feuille de cuivre HVLP, obligeant les producteurs à s'intégrer en amont dans les matières premières et à couvrir l'exposition aux matières premières. L'Asie-Pacifique conserve sa prédominance manufacturière grâce à son dense cluster de circuits imprimés, mais la hausse des coûts énergétiques et l'évolution des réglementations européennes sur les substances dangereuses accélèrent la qualification des résines sans halogène et à faible teneur en formaldéhyde. Les stratégies concurrentielles s'articulent désormais autour d'expansions de capacités synchronisées, de feuilles de cuivre captives et du développement rapide de systèmes de résines à faibles pertes qui remportent des positions dans les plateformes de centres de données, de véhicules électriques et de radar.

Points Clés du Rapport

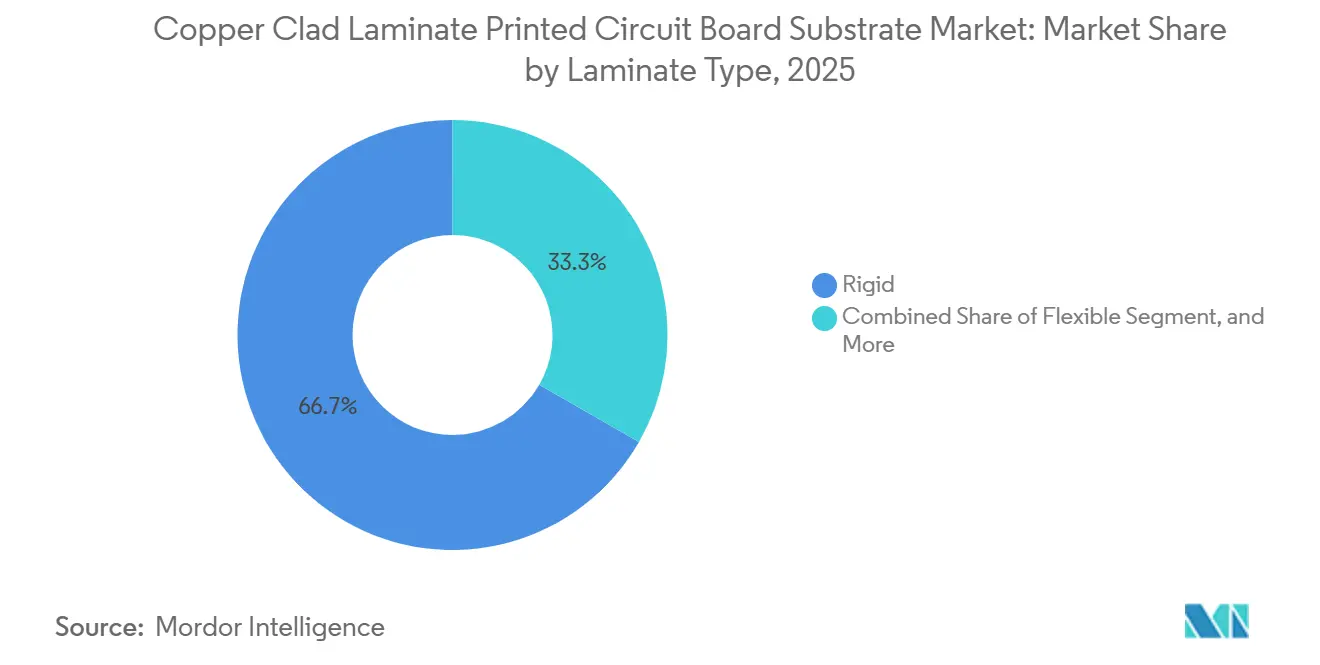

- Par type de stratifié, les stratifiés rigides ont dominé avec 66,71 % de la taille du marché des substrats de circuits imprimés à stratifié cuivré en 2025, tandis que les stratifiés flexibles devraient se développer à un TCAC de 6,29 % jusqu'en 2031.

- Par matériau de renforcement, la fibre de verre représentait 62,33 % de la taille du marché des substrats de circuits imprimés à stratifié cuivré en 2025, et les tissus hybrides ou composites sont prêts à croître à un TCAC de 6,51 % jusqu'en 2031.

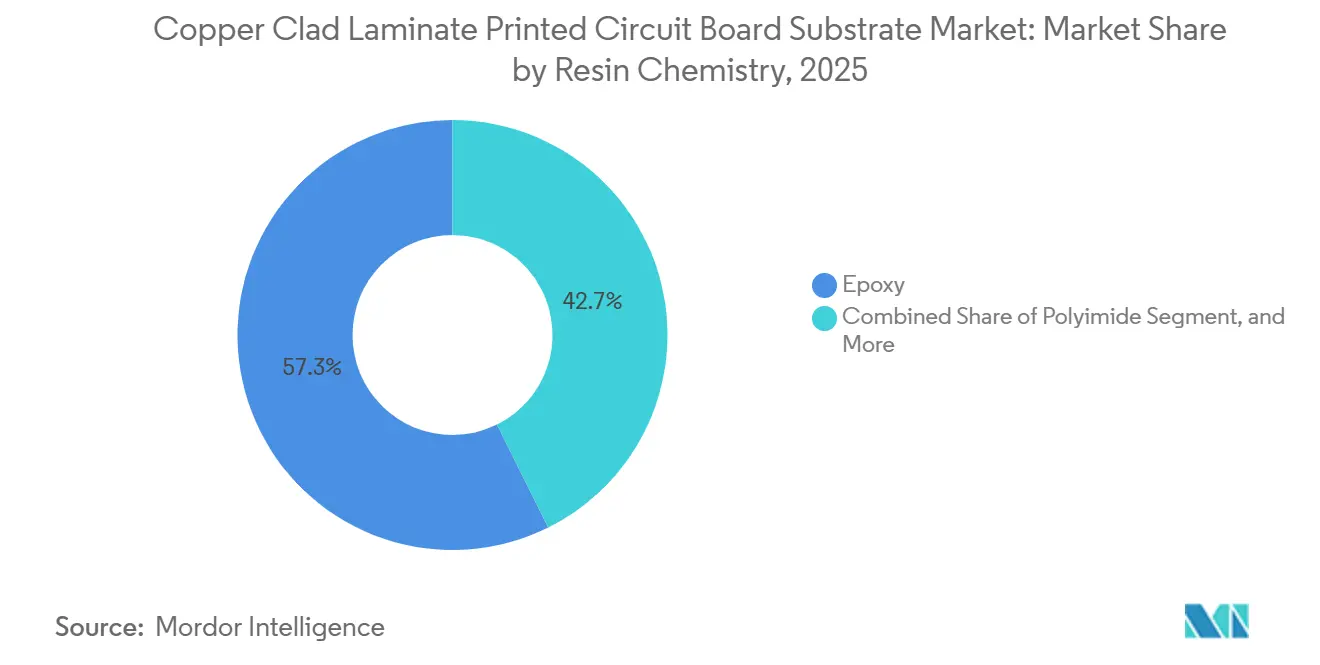

- Par chimie de la résine, l'époxy représentait 57,34 % du marché des substrats de circuits imprimés à stratifié cuivré en 2025 ; le polyimide est la chimie à la croissance la plus rapide avec un TCAC de 6,68 % jusqu'en 2031.

- Par application, l'électronique grand public et l'informatique représentaient 44,89 % des revenus en 2025, tandis que l'électronique automobile devrait afficher un TCAC de 7,24 % entre 2026 et 2031.

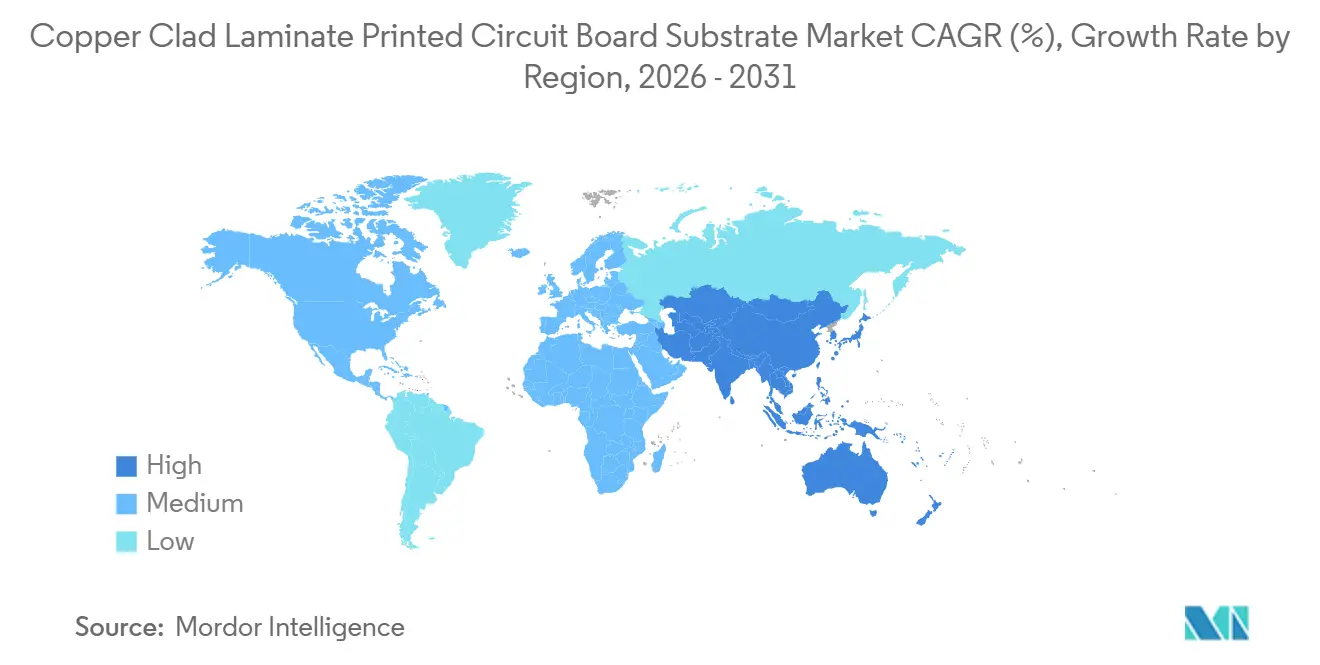

- Par géographie, l'Asie-Pacifique détenait 53,28 % de la part du marché des substrats de circuits imprimés à stratifié cuivré en 2025 et devrait se développer à un TCAC de 6,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Substrats de Circuits Imprimés à Stratifié Cuivré

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Essor des déploiements de stations de base 5G | +0.9% | Chine, Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Expansion des capacités de production d'électronique grand public | +0.8% | Chine, Vietnam, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Croissance rapide de l'ADAS automobile et des véhicules électriques | +1.2% | Chine, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Demande de circuits imprimés haute fréquence et haute vitesse | +1.0% | Amérique du Nord, pôles de centres de données en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de l'électronique de puissance dans les énergies renouvelables | +0.6% | Chine, Europe, Inde | Long terme (≥ 4 ans) |

| Pression en faveur de stratifiés sans halogène à faible Dk/Df | +0.5% | Europe, Amérique du Nord, Japon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des Déploiements de Stations de Base 5G

Les opérateurs ajoutent des radios en bande médiane et en ondes millimétriques qui utilisent des substrats avec des constantes diélectriques inférieures à 3,2 et des facteurs de dissipation inférieurs à 0,002 pour maintenir le gain d'antenne dans les limites de conception.[1]Équipe Technique Rogers, « Fiche Technique des Matériaux de Circuit Série RO3000 », Rogers Corporation, rogerscorp.com Les stratifiés Rogers RO3003 répondent à ces valeurs et, associés à des feuilles de cuivre LoPro à traitement inversé présentant une rugosité inférieure à 1 µm, réduisent les pertes dans les conducteurs de près de 30 % à 28 GHz par rapport aux feuilles électrodéposées standard. La Chine à elle seule avait déployé plus de 1,8 million de macrocellules 5G fin 2025, et chaque module d'antenne MIMO massif intègre plusieurs cartes à faibles pertes, multipliant la demande en stratifiés. Les opérateurs nord-américains et européens suivent avec des programmes de densification qui poussent les fournisseurs de feuilles premium vers des livraisons en flux tendu sur plusieurs continents. Le passage rapide du sous-6 GHz aux fréquences supérieures à 24 GHz amplifie les pertes par effet de peau, cimentant le besoin de cuivre ultra-lisse et de systèmes de résines stables à moyen terme.

Expansion des Capacités de Production d'Électronique Grand Public en Asie-Pacifique

La délocalisation Chine-plus-un redirige l'assemblage de smartphones et d'ordinateurs portables vers la Thaïlande, le Vietnam et la Malaisie, des régions où les entreprises taïwanaises de circuits imprimés ont engagé 1,9 milliard USD dans de nouvelles usines devant démarrer la production en série en 2026. Le chiffre d'affaires des circuits imprimés en Thaïlande devrait passer de 2,07 milliards USD en 2023 à 3,98 milliards USD en 2028, obligeant les fournisseurs de stratifiés à constituer des stocks locaux de préimprégnés et de feuilles de cuivre pour remporter des contrats auprès des fabricants sous contrat. Taïwan fournit toujours des feuilles haute fréquence et haute vitesse pour les ordinateurs portables à intelligence artificielle, enregistrant une production de stratifiés cuivrés et de préimprégnés de 195,9 milliards NTD (6,4 milliards USD) au premier semestre 2025, en hausse de 6,8 % en glissement annuel.[2]Rédacteurs I-Connect007, « L'industrie taïwanaise des circuits imprimés prévoit une production de 915,7 milliards NTD en 2025 », iconnect007.com Les fournisseurs qui combinent l'échelle basée en Chine avec la logistique d'Asie du Sud-Est évitent les pénalités tarifaires et raccourcissent les délais de livraison, leur permettant de gagner des parts lors des cycles de renouvellement des téléphones mobiles. Le passage de la région vers les écrans pliables et les appareils portables augmente également la demande de stratifiés flexibles à base de polyimide capables de résister à des flexions répétées sans microfissuration.

Croissance Rapide de l'ADAS Automobile et de l'Électronique des Véhicules Électriques

Les systèmes avancés d'aide à la conduite et les groupes motopropulseurs électrifiés poussent le contenu électronique vers 10 000 USD par véhicule, triplant l'utilisation du cuivre par rapport aux voitures à combustion interne.[3]Analystes CME Group, « Cuivre : Principaux Facteurs Offrant Deux Scénarios de Prix Opposés », CME Group, cmegroup.com Les substrats pour radar 77-81 GHz et onduleurs 800 V doivent résister à des températures ambiantes proches de 80 °C et à des cycles thermiques répétés, incitant les fabricants d'équipements d'origine à spécifier des stratifiés tels que le RO4350B qui présente un coefficient de dilatation thermique selon l'axe Z de 32 ppm/°C et une température de transition vitreuse supérieure à 280 °C. Kingboard a obtenu des approbations de rang 1 après avoir ajouté 1 500 tonnes par mois de feuille de cuivre épaisse dédiée aux barres omnibus de véhicules électriques en 2025. Les objectifs plus stricts de réduction des émissions de carbone en Europe et la loi américaine sur la réduction de l'inflation accélèrent les lancements de modèles de véhicules électriques, renforçant le signal de demande à long terme. À mesure que le radar évolue vers 120-140 GHz, la tolérance de la constante diélectrique doit se réduire à ±0,05, ouvrant un espace blanc pour les renforts hybrides fibre de verre-céramique.

Demande de Matériaux pour Circuits Imprimés Haute Fréquence et Haute Vitesse

Les serveurs d'intelligence artificielle à forte densité de GPU nécessitent des cartes de plus de 24 couches qui transportent des signaux à 56 Gbps sur des plans arrière avec des budgets de pertes inférieurs à 1,5 dB, nécessitant des constantes diélectriques inférieures à 3,5 et des tangentes de pertes inférieures à 0,004 à 40 GHz. Les expéditions de circuits imprimés liés à l'informatique à Taïwan ont augmenté de 25,2 % en glissement annuel au troisième trimestre 2025, tandis que les volumes de serveurs d'intelligence artificielle ont progressé de 82,8 % sur l'ensemble de l'année, dépassant l'offre de feuilles de cuivre à faible coefficient de dilatation thermique et de fibre de verre spéciale. Les tissus à verre étalé et les feuilles HVLP4 sont en pénurie, faisant monter les prix des stratifiés même dans un cycle de consommation atone. Les matériaux Rogers RO4835, avec un facteur de dissipation de 0,0037 à 10 GHz et une température de décomposition de 390 °C, sont devenus des substrats de référence pour les cartes mères d'accélérateurs. Le glissement de la composition vers ces feuilles à ultra-faibles pertes soutient une croissance stable à un chiffre moyen même si les expéditions totales de serveurs se stabilisent.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Fluctuation des prix du cuivre et des résines | −1.1% | Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Coûts de conformité environnementale | −0.4% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Capacités de fabrication domestique limitées dans les marchés émergents | −0.3% | Amérique latine, Moyen-Orient et Afrique, Asie du Sud | Long terme (≥ 4 ans) |

| Goulots d'étranglement pour les tissus de verre à ultra-faibles pertes | −0.5% | Approvisionnement concentré au Japon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des Prix du Cuivre et des Résines

Le cuivre a atteint 11 200 USD par tonne métrique en octobre 2025, et J.P. Morgan prévoit 12 075 USD pour 2026 sur un déficit raffiné de 330 000 tonnes, érodant les marges brutes des stratifiés lorsque les clauses de répercussion sont en retard sur les pics au comptant. Kingboard et ses principaux homologues taïwanais ont répondu par trois hausses de prix des feuilles en quatre mois en 2025, mais chaque augmentation soutenue de 10 % du cuivre réduit encore de 1 à 2,5 points de pourcentage la marge, selon le mélange de résines. Les marchés des résines époxy et phénoliques suivent les matières premières benzène et formaldéhyde, ajoutant une autre couche volatile à mesure que les prélèvements environnementaux augmentent. Les pénuries ponctuelles de bisphénol-A début 2026 ont contraint certains producteurs à prioriser les matériaux pour serveurs d'intelligence artificielle à haute marge au détriment du FR-4 banalisé, créant des lacunes de livraison pour les cartes grand public. La volatilité incite donc à une intégration verticale plus poussée dans la feuille de cuivre et les réacteurs phénoliques captifs.

Coûts de Conformité Environnementale pour les Substances Dangereuses

La Commission européenne a prolongé l'exemption RoHS autorisant jusqu'à 4 % de plomb dans les alliages de cuivre uniquement jusqu'au 31 décembre 2026, obligeant les fabricants de stratifiés à valider des feuilles de route de substitution ou à faire face à une interdiction de facto du plomb dans les connecteurs et les vias. Les révisions simultanées du règlement REACH ciblent les retardateurs de flamme bromés, accélérant le passage vers des systèmes phosphore-azote sans halogène qui exigent de nouveaux profils de durcissement et une requalification auprès des fabricants d'équipements d'origine. La conformité ajoute des coûts de tests en laboratoire, de documentation et d'audit qui peuvent dépasser 800 000 USD pour une famille de matériaux complète, comprimant les petits producteurs de feuilles. Les fournisseurs asiatiques orientés vers l'exportation doivent maintenir des doubles gammes de produits, l'une pour les marchés stricts de l'Union européenne et d'Amérique du Nord et l'autre pour la demande intérieure, augmentant la complexité des stocks. Les précurseurs disposant de résines certifiées sans halogène et à faible teneur en formaldéhyde obtiennent le statut de fournisseur privilégié et évitent des cycles de reconception coûteux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Stratifié : Les Substrats Flexibles Progressent Malgré la Rigidité des Serveurs d'Intelligence Artificielle

Les stratifiés rigides représentaient 66,71 % de la demande de 2025, soutenus par les circuits imprimés multicouches dans les serveurs, les commutateurs de télécommunications et les contrôleurs industriels. Kingboard a mis en service 1 500 tonnes par mois de feuille de cuivre épaisse sur son site de Lianzhou pour répondre à cette pointe. Les films flexibles, cependant, affichent la trajectoire plus prononcée de 6,29 % à mesure que les appareils portables, les téléphones pliables et les écrans d'intérieur automobile privilégient des rayons de courbure inférieurs à 1 mm. La production de circuits imprimés flexibles à Taïwan a bien chuté de 10,9 % en glissement annuel au troisième trimestre 2025, mais les programmes en cours dans les implants médicaux et l'électronique de cockpit soutiennent le changement structurel. Les fabricants mettant l'accent sur les stratifiés flexibles en polyimide avec des points de transition vitreuse supérieurs à 280 °C courtisent désormais les approbations automobiles de rang 1.

La demande de feuilles rigides s'oriente vers les constructions à haute densité d'interconnexion et multicouches, ajoutant des cycles de pressage et sollicitant le contrôle dimensionnel. Les cartes à haute densité de couches de Taïwan ont progressé de 20,1 % en glissement annuel en 2025, tandis que les volumes à haute densité d'interconnexion ont gagné 8 %. Le marché des substrats de circuits imprimés à stratifié cuivré pour les matériaux de base rigides se développe donc en termes absolus, même si la part se modère. Pendant ce temps, les hybrides rigides-flexibles, en baisse de 14,9 % en glissement annuel, restent des indicateurs cycliques liés aux rythmes de renouvellement des téléphones mobiles. Les fournisseurs qui intègrent le cuivre à traitement inversé et les préimprégnés perçables au laser sont les mieux positionnés pour regagner de l'élan une fois que les volumes de téléphones mobiles se normalisent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Matériau de Renforcement : Les Composites Hybrides Répondent aux Tolérances Radar

Les tissus de verre restent le matériau de base, représentant 62,33 % du volume de 2025, mais les variations diélectriques locales entravent les circuits en ondes millimétriques. Kingboard a commencé la construction de son premier four à fibre de verre à faible Dk à Qingyuan au premier semestre 2025 et prévoit d'ajouter six fours spéciaux d'ici 2026 pour atténuer les goulots d'étranglement. Les tissus hybrides ou composites combinant du verre étalé avec des charges céramiques améliorent la stabilité de phase, soutenant leurs perspectives de TCAC de 6,51 %. Le Rogers RO4360G2, un stratifié thermodurcissable renforcé de verre et de céramique avec une constante diélectrique de 6,15 ±0,15, illustre l'équilibre entre la fabricabilité et les performances radiofréquences.

La part du marché des substrats de circuits imprimés à stratifié cuivré allouée au renforcement hybride croît le plus rapidement dans le radar automobile et les plans arrière haute vitesse, où les tolérances de la constante diélectrique doivent rester dans ±0,05. Les armures en verre étalé permettent également des lignes de 25 µm, essentielles pour l'emballage de circuits imprimés de type substrat. L'investissement en capacité dans la fibre de verre spéciale sert donc doublement de couverture contre la domination japonaise des matériaux et les retards d'expédition pour les cartes de serveurs d'intelligence artificielle.

Par Chimie de la Résine : Le Polyimide Répond aux Exigences Thermiques Automobiles

L'époxy continue de soutenir 57,34 % des expéditions de 2025 grâce à la familiarité avec les coûts et les procédés, tandis que le polyimide est la frontière de croissance évidente avec un TCAC de 6,68 %. Les films flexibles en polyimide résistent aux pics de refusion de soudure supérieurs à 260 °C et aux températures ambiantes automobiles de 80 °C, répondant aux critères de durée de vie des fabricants d'équipements d'origine. Les époxys à base de bisphénol-A hydrogéné avec une faible variance diélectrique émergent également, notamment pour les cartes à forte intensité de calcul nécessitant des tangentes de pertes inférieures à 0,004. La taille du marché des substrats de circuits imprimés à stratifié cuivré liée à l'époxy se développera donc dans les cartes grand public et industrielles à faible nombre de couches, tandis que les plateformes polyimide et époxy modifié gagneront des parts dans les onduleurs de traction pour véhicules électriques et les accélérateurs d'intelligence artificielle.

Les agents de durcissement phénoliques représentent plus de la moitié du pool de résines phénoliques et assurent la résistance aux flammes, mais les classifications du formaldéhyde renforcent le contrôle environnemental. Les acheteurs européens spécifient déjà des systèmes V-0 sans halogène, encourageant l'investissement dans des systèmes retardateurs de flamme phosphore-azote qui maintiennent les pertes diélectriques minimales. Les producteurs qui commercialisent des phénoliques biosourcés avec une résistance mécanique comparable peuvent bénéficier de la bienveillance réglementaire et des objectifs de durabilité des marques, augmentant la latitude tarifaire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : L'Électronique Automobile Dépasse la Demande Grand Public

L'électronique grand public et l'informatique représentaient 44,89 % en 2025, mais leur taux de croissance se modère à mesure que les smartphones arrivent à maturité et que les fournisseurs de services cloud optimisent les cycles de renouvellement. En revanche, l'électronique automobile devrait croître à un TCAC de 7,24 %, portée par le triplement de la teneur en cuivre par véhicule des véhicules électriques et la multiplication des cartes par les radars, lidars et contrôleurs zonaux. Les stratifiés premium de Kingboard ont obtenu la qualification de rang 1 pour ces modules. L'expansion du marché des substrats de circuits imprimés à stratifié cuivré dans les voitures absorbe également les capacités de feuilles de cuivre spéciales redéployées par les producteurs de feuilles pour batteries au lithium se reconvertissant dans la feuille pour circuits imprimés.

Les télécommunications et les réseaux restent des moteurs secondaires essentiels, les centres de données hyperscale consommant 110 000 tonnes supplémentaires de cuivre en 2026 seulement. L'internet des objets industriel, les dispositifs médicaux portables et l'avionique de défense complètent des niches plus petites mais à forte marge qui nécessitent des stratifiés à faible dégazage et résistants aux rayonnements. Les fournisseurs qui adaptent les formulations de résines pour la biocompatibilité et une absorption d'humidité inférieure à 0,05 % obtiennent un avantage précoce de conception dans ces marchés réglementés.

Analyse Géographique

L'Asie-Pacifique représentait 53,28 % des revenus de 2025 et devrait enregistrer un TCAC de 6,89 % jusqu'en 2031, la Chine, Taïwan et l'Asie du Sud-Est approfondissant l'intégration verticale dans la feuille de cuivre, le fil de fibre de verre et les résines spéciales. La production de circuits imprimés en Chine a atteint 27,95 milliards USD en 2024 et est prévue à 34,18 milliards USD en 2025, représentant une part mondiale de 37,6 %. Taïwan a ajouté 915,7 milliards NTD (30,1 milliards USD) de revenus de circuits imprimés en 2025, une hausse de 12,1 %, portée par la demande de serveurs d'intelligence artificielle. Le Japon maintient une force spécialisée avec Ibiden fournissant 70 % des substrats pour processeurs graphiques d'intelligence artificielle, tandis que la Corée du Sud concentre 45 % de sa valeur de circuits imprimés dans les boîtiers de semi-conducteurs.

L'Asie du Sud-Est est la sous-région à la croissance la plus rapide, dont les prévisions indiquent une expansion du marché des substrats de circuits imprimés à stratifié cuivré pour les fabricants locaux de circuits imprimés à un TCAC de 12,8 % jusqu'en 2028, la Thaïlande à elle seule absorbant 72 % des investissements taïwanais sortants. Cette redistribution Chine-plus-un répartit le risque géopolitique et diversifie les sources d'énergie face à la hausse des tarifs d'électricité sur le continent. Les presses de feuilles de stratifiés locales en Thaïlande et au Vietnam raccourcissent les délais de livraison pour les cartes grand public et automobiles, améliorant l'efficacité du fonds de roulement pour les prestataires de services de fabrication électronique.

L'Amérique du Nord et l'Europe sont en retrait en termes de production de fabrication mais exercent une influence réglementaire et de conception. La part de l'électricité des centres de données américains pourrait atteindre 12 % d'ici 2028, favorisant la préférence nationale pour les cartes à haute fiabilité et à faibles pertes. Les cadres RoHS et REACH européens accélèrent l'adoption de stratifiés sans halogène et pénalisent les alliages à forte teneur en plomb, poussant les fournisseurs mondiaux vers des chimies conformes. L'Amérique latine, le Moyen-Orient et l'Afrique contribuent à des pourcentages à un chiffre, limités par des écosystèmes en amont faibles et des lacunes en compétences, mais présentent une demande émergente pour l'automatisation industrielle et le transport de télécommunications, où les variantes FR-4 optimisées en coût suffisent encore.

Paysage Concurrentiel

Les niveaux haute performance se consolident, tandis que les segments banalisés se fragmentent. Les cinq premiers producteurs continentaux contrôlaient environ 68 % du volume de feuilles rigides et premium en 2014 ; la part a depuis augmenté à mesure que Kingboard, Shengyi et ITEQ ont étendu leur échelle. Kingboard expédie environ 9 millions de feuilles par mois et exploite plus de 20 usines en Chine et en Asie du Sud-Est. L'entreprise a mis en service trois fours à fibre de verre à faible Dk en 2025 et prévoit six de plus d'ici 2026, cimentant l'autosuffisance en amont.

Shengyi Technology a lancé une usine de circuits imprimés à haute densité de couches de 1,9 milliard CNY ciblant les clients d'intelligence artificielle et de serveurs, ajoutant 700 000 m² de production annuelle avec des essais prévus pour 2026. Sa chaîne intégrée couvre 45 millions de m² de cartes rigides et 9,6 millions de m² de feuilles flexibles, soutenue par plus de 40 programmes de recherche et développement au niveau national. Rogers Corporation et les spécialistes de niche américains et japonais dominent les stratifiés céramiques en polytétrafluoroéthylène et en hydrocarbures, tirant parti de chimies propriétaires et de feuilles de cuivre à traitement inversé pour remporter des positions dans les centres de données et les radars.

De nouveaux entrants issus des segments des batteries, des feuilles de cuivre et des résines spéciales pénètrent le marché des stratifiés pour circuits imprimés, portés par des spécifications de pureté et d'épaisseur qui se recoupent. Defu Technology a étendu sa capacité de feuilles à 175 000 tonnes en 2025 et a signé des contrats d'enlèvement avec CATL et Gotion, signalant un pivot vers la feuille de qualité pour circuits imprimés. Les fusions entre les laminoirs de feuilles et les presses de feuilles pourraient remodeler le pouvoir de négociation au cours du prochain cycle. Les changements réglementaires, notamment le coucher du soleil de l'exemption RoHS sur le plomb en 2026, ajoutent une incertitude qui favorise les acteurs établis disposant de grands effectifs de conformité et de portefeuilles de résines diversifiés sur le marché des substrats de circuits imprimés à stratifié cuivré.

Leaders du Secteur des Substrats de Circuits Imprimés à Stratifié Cuivré

Kingboard Laminates Holdings Ltd.

Shengyi Technology Co., Ltd.

Nanya Plastics Corporation

ITEQ Corporation

Panasonic Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Kingboard Laminates, basée en Chine, a mis en œuvre sa troisième hausse de prix en quatre mois pour compenser les hausses du cuivre et de la fibre de verre.

- Août 2025 : L'usine de Lianzhou de Kingboard a atteint une capacité de feuille épaisse de 1 500 tonnes par mois, tandis que trois fours à fibre de verre à faible Dk à Qingyuan ont commencé leur mise en service.

- Août 2025 : Shengyi Electronics a approuvé un projet de fabrication intelligente de 1,9 milliard CNY pour les cartes de puissance de calcul à haute densité de couches, avec une production d'essai en 2026.

- Juillet 2025 : Kingboard a étendu la capacité de feuilles en Thaïlande à 1 million de feuilles par mois, visant 1,8 million d'ici 2027.

Portée du Rapport Mondial sur le Marché des Substrats de Circuits Imprimés à Stratifié Cuivré

Le Rapport sur le Marché des Substrats de Circuits Imprimés à Stratifié Cuivré est Segmenté par Type de Stratifié (Rigide, Flexible), Matériau de Renforcement (Fibre de Verre, Base Papier, Hybride/Composite et Autres Matériaux de Renforcement), Chimie de la Résine (Époxy, Phénolique, Polyimide, Autres Chimies de Résines), Application (Électronique Grand Public et Informatique, Télécommunications et Réseaux, Électronique Automobile, Électronique Industrielle et Commerciale, Dispositifs Médicaux et de Santé, Aérospatiale et Défense, Autres Applications), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Rigide |

| Flexible |

| Fibre de Verre |

| Base Papier |

| Hybride / Composite et Autres Matériaux de Renforcement |

| Époxy |

| Phénolique |

| Polyimide |

| Autres Chimies de Résines |

| Électronique Grand Public et Informatique |

| Télécommunications et Réseaux |

| Électronique Automobile |

| Électronique Industrielle et Commerciale |

| Dispositifs Médicaux et de Santé |

| Aérospatiale et Défense |

| Autres Applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Mexique | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Asie du Sud-Est | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique |

| Par Type de Stratifié | Rigide | |

| Flexible | ||

| Par Matériau de Renforcement | Fibre de Verre | |

| Base Papier | ||

| Hybride / Composite et Autres Matériaux de Renforcement | ||

| Par Chimie de la Résine | Époxy | |

| Phénolique | ||

| Polyimide | ||

| Autres Chimies de Résines | ||

| Par Application | Électronique Grand Public et Informatique | |

| Télécommunications et Réseaux | ||

| Électronique Automobile | ||

| Électronique Industrielle et Commerciale | ||

| Dispositifs Médicaux et de Santé | ||

| Aérospatiale et Défense | ||

| Autres Applications | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Asie du Sud-Est | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des substrats de circuits imprimés à stratifié cuivré va-t-il croître jusqu'en 2031 ?

Il devrait se développer de 19,21 milliards USD en 2026 à 25,51 milliards USD d'ici 2031, reflétant un TCAC de 5,84 %.

Quel secteur d'utilisation finale ajoutera le plus de revenus supplémentaires ?

L'électronique automobile devrait afficher le TCAC le plus élevé de 7,24 % à mesure que les véhicules électriques et le contenu ADAS multiplient la demande de cartes.

Pourquoi l'Asie-Pacifique est-elle si dominante dans la production ?

La région concentre la fabrication de circuits imprimés, contrôle les matériaux en amont comme la feuille de cuivre et la fibre de verre, et bénéficie de grandes constructions de centres de données hyperscale.

Quel système de résine gagne des parts le plus rapidement ?

Les stratifiés en polyimide, appréciés pour leurs températures de transition vitreuse supérieures à 280 °C, sont les plus rapides à croître avec un TCAC de 6,68 %.

Comment les fournisseurs atténuent-ils le risque lié au prix du cuivre ?

Les principaux producteurs s'intègrent en amont dans la production de feuilles, ajustent les clauses de répercussion contractuelles et se diversifient vers des substrats à faibles pertes à plus haute marge qui absorbent mieux les fluctuations des matières premières.

Dernière mise à jour de la page le: