Taille et Part du Marché des Circuits Imprimés pour l'Aérospatiale et la Défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.11 Milliards de dollars |

| Taille du Marché (2031) | 7.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Circuits Imprimés pour l'Aérospatiale et la Défense par Mordor Intelligence

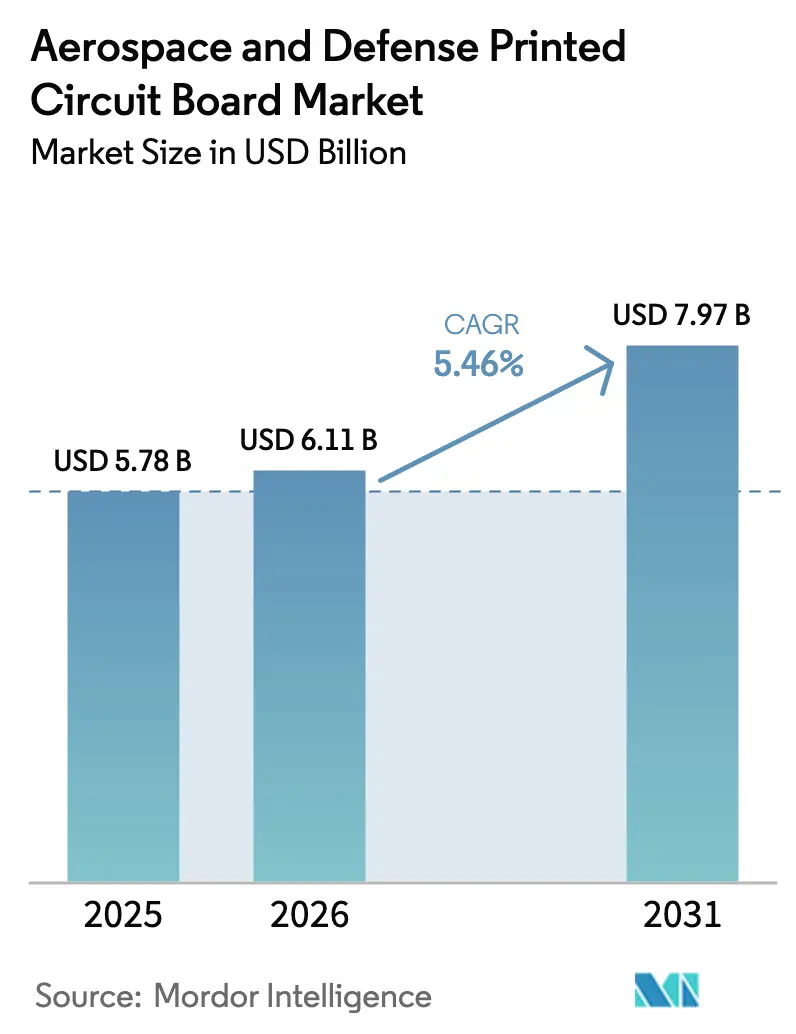

La taille du marché des circuits imprimés pour l'aérospatiale et la défense est projetée à 5,78 milliards USD en 2025, 6,11 milliards USD en 2026, et devrait atteindre 7,97 milliards USD d'ici 2031, avec un CAGR de 5,46 % de 2026 à 2031.

Cette croissance reflète la migration progressive de l'électronique analogique vers des architectures numériques à haute densité de puissance, qui imposent des exigences strictes en matière de largeurs de pistes, de budgets thermiques et de conformité réglementaire. Les maîtres d'œuvre rapatrient leurs lignes de fabrication pour satisfaire aux exigences de la réglementation internationale sur le trafic d'armes et aux exigences AS9100, tandis que les mandats souverains en matière d'intelligence artificielle et les programmes d'armes hypersoniques stimulent la demande de capacités nationales de confiance. L'augmentation de la largeur de bande radar, la prolifération des satellites et le concept d'aéronef plus électrique orientent tous les investissements vers les cartes à interconnexion haute densité, les constructions en cuivre épais et les substrats à âme métallique. Parallèlement, la prolongation des délais d'examen des licences d'exportation et les pénuries persistantes de résines polyimides allongent les délais de livraison, ce qui incite les fournisseurs intégrés verticalement à sécuriser la chimie des stratifiés en interne et à accélérer la qualification de matériaux alternatifs.

Principaux Enseignements du Rapport

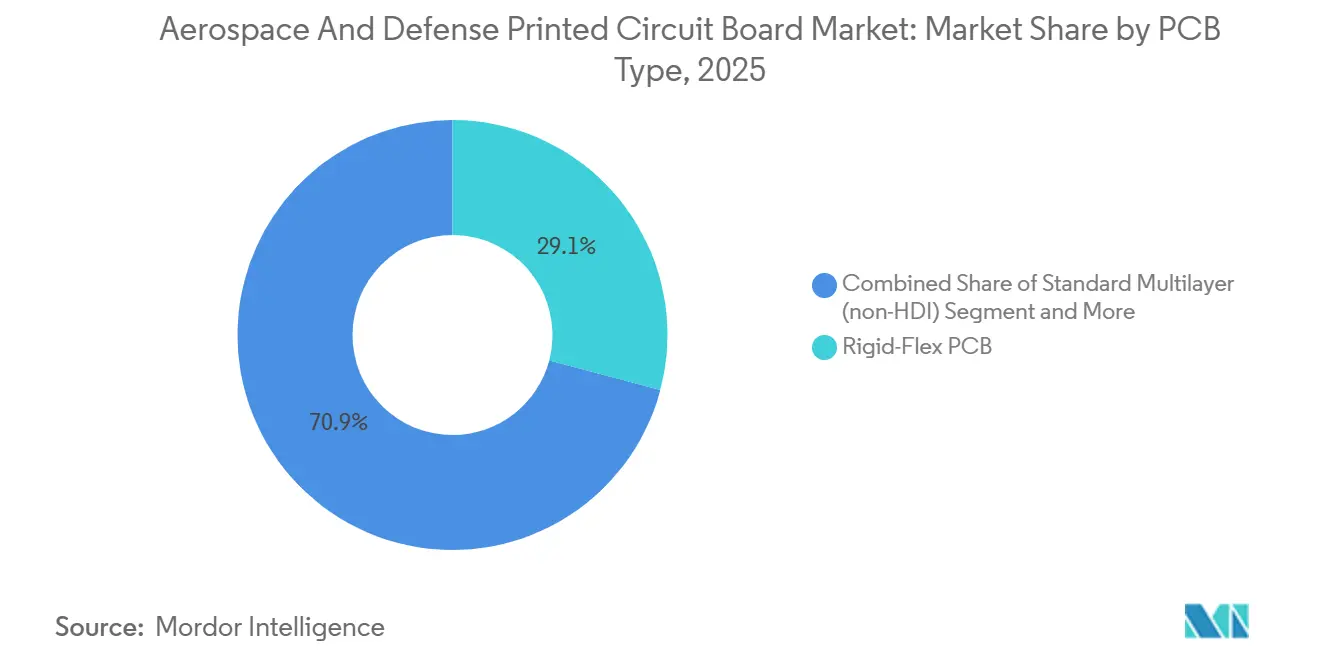

- Par type de circuit imprimé, le rigide-flex a capturé 29,12 % de la part de marché des circuits imprimés pour l'aérospatiale et la défense en 2025, tandis que les circuits flexibles devraient se développer à un CAGR de 6,93 % jusqu'en 2031.

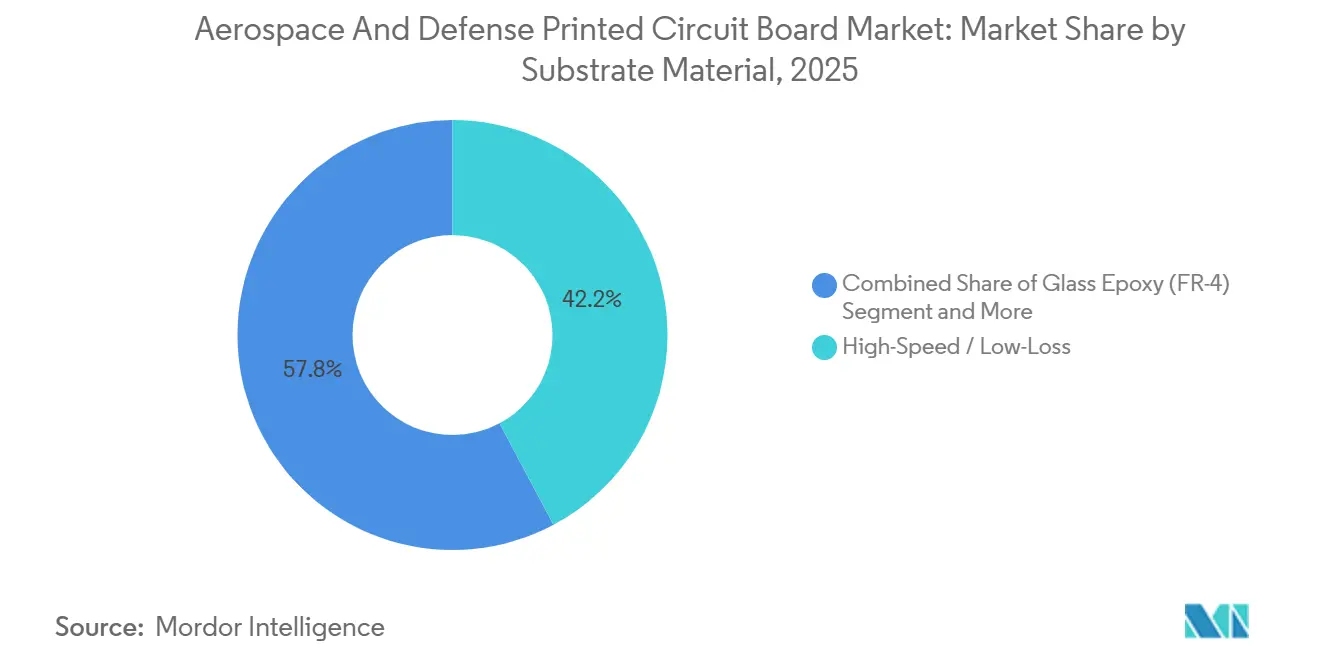

- Par matériau de substrat, les stratifiés haute vitesse à faibles pertes représentaient 42,21 % de la taille du marché des circuits imprimés pour l'aérospatiale et la défense en 2025 et devraient croître à un CAGR de 6,12 % jusqu'en 2031.

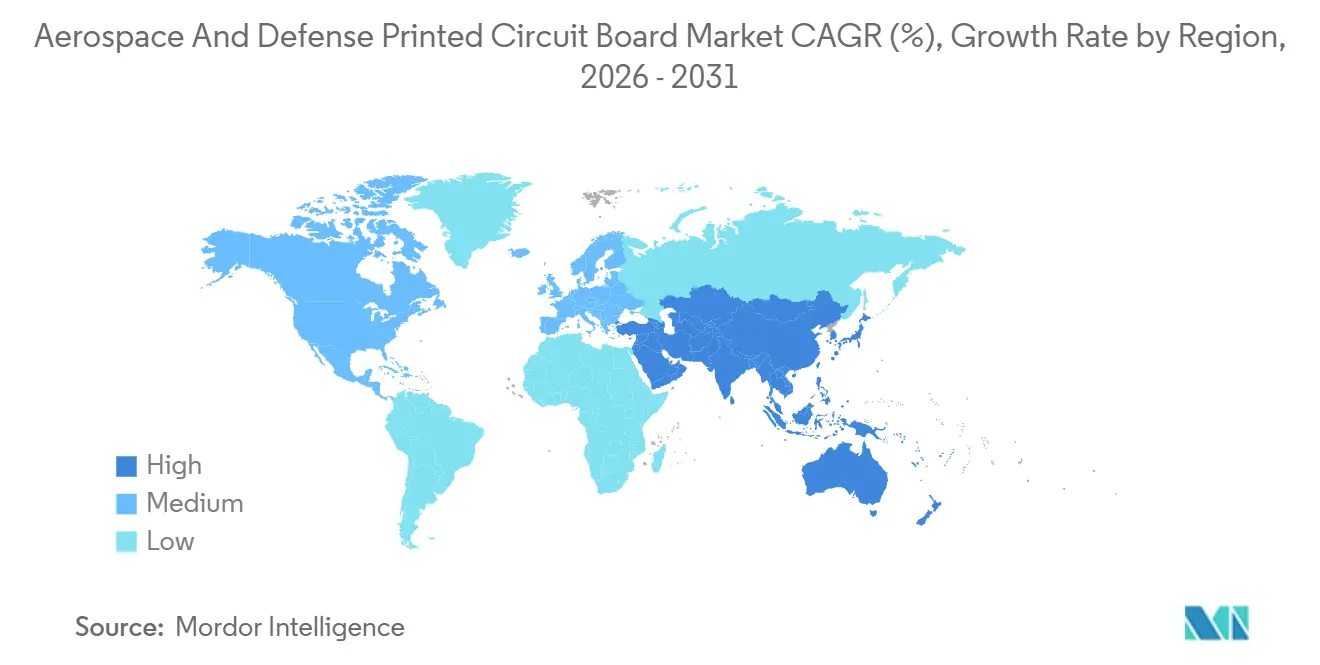

- Par géographie, l'Asie-Pacifique représentait 87,43 % du volume mondial en 2025 et devrait afficher un CAGR de 6,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Circuits Imprimés pour l'Aérospatiale et la Défense

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Tendance des Aéronefs Plus Électriques Stimulant les Circuits Imprimés pour l'Électronique de Puissance | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation des Modernisations de l'Électronique de Défense dans les Flottes de l'OTAN | +1.0% | Amérique du Nord et Europe, avec répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption Croissante des Cartes HDI dans l'Avionique | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Miniaturisation des Engins Spatiaux Nécessitant des Interconnexions Haute Densité | +0.7% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de Contenu National Stimulant les Chaînes d'Approvisionnement Locales en Circuits Imprimés | +0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Demande de Circuits Imprimés Haute Température pour les Armes Hypersoniques | +0.5% | Amérique du Nord, Chine, Russie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Tendance des Aéronefs Plus Électriques Stimulant les Circuits Imprimés pour l'Électronique de Puissance

Les avionneurs remplacent les circuits hydrauliques et les circuits d'air de prélèvement par des actionneurs à entraînement électrique, des systèmes de protection contre le givre et des unités de contrôle environnemental. Ces modules acheminent des kilowatts à travers des cartes revêtues de feuilles de cuivre de 6 à 10 onces, nécessitant des substrats en cuivre épais ou à âme métallique homologués pour des températures de jonction soutenues de 175 °C. Les onduleurs en carbure de silicium sont déjà intégrés directement sur des cartes à âme métallique dans des jets régionaux et des démonstrateurs de mobilité aérienne urbaine, réduisant l'inductance parasite et diminuant la masse des équipements de refroidissement de 22 % selon le programme d'essai ORCHESTRA d'Horizon Europe.[1]Projet ORCHESTRA, "Recherche sur l'Électronique de Puissance pour les Aéronefs Plus Électriques," orchestra-project.eu Les aéronefs militaires à voilure tournante amplifient cette exigence : la spécification Future Vertical Lift de l'Armée de terre des États-Unis exige des canaux de circuits imprimés redondants avec une logique de test intégrée permettant un contrôle de rotor de queue tolérant aux pannes. Les stratifiés polyimides avec des températures de transition vitreuse supérieures à 280 °C ont donc supplanté le FR-4 dans les positions haute puissance, réduisant effectivement la base mondiale de fournisseurs à une poignée de formulateurs de résines.

Augmentation des Modernisations de l'Électronique de Défense dans les Flottes de l'OTAN

L'initiative Dorsale Numérique de l'OTAN impose des liaisons de données interopérables et des radios définies par logiciel d'ici 2030, déclenchant des rénovations de cockpits sur les flottes de F-16, d'Eurofighter et de Rafale.[2]Organisation du Traité de l'Atlantique Nord, "Initiative Dorsale Numérique," nato.int L'attribution du contrat E-7A Wedgetail de l'Armée de l'air des États-Unis d'une valeur de 2,4 milliards USD illustre l'ampleur du projet, nécessitant des cartes multicouches peuplées de milliers de modules TR en nitrure de gallium et de microvias empilés sur un pas de 0,8 mm. Les programmes de chasseurs de sixième génération européens adoptent des procédés HDI toutes couches similaires permettant la formation de vias sur chaque plan de cuivre, une capacité encore limitée à une douzaine environ de fabricants qualifiés dans le monde. L'avionique en boîtier système intègre des composants passifs dans le cœur de la carte, réduisant la hauteur d'assemblage de 60 % et permettant une installation conforme dans les bords d'attaque des ailes.

Adoption Croissante des Cartes HDI dans l'Avionique

Les fonctions de gestion de vol, de vision synthétique et de conscience du terrain ont migré vers des dispositifs système sur puce avec plus de 400 connexions en réseau de billes qui ne peuvent pas être acheminées sur des vias traversants conventionnels. Les microvias percés au laser avec des plages de capture de 75 µm assurent le routage de sortie pour les boîtiers de 0,4 mm tout en maintenant une impédance différentielle de 100 Ω à 28 Gb/s. La mission Hera de l'Agence Spatiale Européenne a utilisé cette approche pour réduire la masse de son ordinateur de navigation autonome de 35 %, et le drone ravitailleur MQ-25 Stingray a validé les cartes à microvias pour des manœuvres à 15 G sous exposition au brouillard salin. Chaque prototype nécessite des coupes transversales destructives et des tests de contamination ionique qui mobilisent 8 à 12 semaines, sollicitant la capacité qualifiée ITAR et allongeant les cycles de conception.

Miniaturisation des Engins Spatiaux Nécessitant des Interconnexions Haute Densité

Les plateformes de petits satellites de moins de 250 kg nécessitent des cartes avec des densités surfaciques inférieures à 2,5 kg/m² et une tolérance à la dose ionisante totale supérieure à 100 krad. Les constructions rigide-flex éliminent les faisceaux de câbles encombrants et réduisent la main-d'œuvre d'assemblage de 40 % dans les entraînements de panneaux solaires et les interfaces de suiveurs d'étoiles. Les satellites Starlink V2 utilisent un flex polyimide avec du cuivre laminé recuit qui survit à 200 cycles thermiques entre −180 °C et +120 °C, une performance vérifiée au Centre de vol spatial Goddard de la NASA.[3]Centre de Vol Spatial Goddard de la NASA, "Tests et Évaluation des Matériaux," nasa.gov/goddard Moins de huit fabricants mondiaux détiennent les accréditations AS9100 et ITAR nécessaires pour de telles réalisations, portant les délais de livraison des cartes de qualité spatiale à 32 semaines.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Budgets d'Approvisionnement de Défense Cycliques | -0.8% | Mondial, le plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Complexités de Conformité ITAR et à l'Export | -0.6% | Mondial, avec un impact primaire sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Disponibilité Limitée des Matériaux de Stratifiés de Qualité Aérospatiale | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Coûts de Certification Élevés pour les Nouveaux Fournisseurs de Circuits Imprimés | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Budgets d'Approvisionnement de Défense Cycliques

Les résolutions de continuité ont retardé les crédits budgétaires de l'exercice fiscal 2025 des États-Unis jusqu'en mars 2025, gelant les nouvelles acquisitions électroniques et reportant 18 milliards USD d'approvisionnements de défense. Le budget de défense allemand pour 2025, de 53,3 milliards EUR (57,2 milliards USD), n'a augmenté que de 1,2 %, en deçà de l'inflation.[4]Ministère Fédéral des Finances Allemand, "Budget Fédéral 2025," bundesfinanzministerium.de Une telle volatilité déprime la visibilité des commandes pour les fournisseurs de circuits imprimés disposant de stocks à durée de conservation limitée et décourage les nouveaux entrants contraints d'investir entre 4 et 6 millions USD pour la certification AS9100 et MIL-PRF-55110.

Complexités de Conformité ITAR et à l'Export

Les cartes conçues pour le guidage de missiles, le radar ou la guerre électronique sont qualifiées d'articles de défense, ce qui restreint l'accès des ressortissants étrangers aux données de conception sans accord d'assistance technique. Les fabricants à Taïwan ou en Europe doivent établir des plans d'atténuation pour les entités à propriété, contrôle ou influence étrangère, un processus pouvant prendre jusqu'à 18 mois. Les flux de matériaux ITAR dédiés augmentent les coûts des stratifiés d'environ 15 % par rapport aux équivalents commerciaux, et une violation en 2024 ayant entraîné une pénalité de 3,2 millions USD a accru la vigilance du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Circuit Imprimé : Les Circuits Flexibles Prennent de l'Altitude

Les cartes rigide-flex ont capturé 29,12 % de la part de marché des circuits imprimés pour l'aérospatiale et la défense en 2025, conservant leur dominance dans les affichages de cockpit, les ordinateurs de mission et les unités de contrôle moteur qui bénéficient d'un conditionnement tridimensionnel sans connecteur. Les circuits flexibles, privilégiés pour les véhicules aériens sans pilote à contrainte de poids et les satellites en orbite basse terrestre, progressent à un CAGR de 6,93 %, le rythme le plus rapide parmi tous les facteurs de forme. Les cartes multicouches et rigides une à deux faces continuent de soutenir les mises à niveau des systèmes existants, mais leur part combinée diminue à mesure que les maîtres d'œuvre spécifient des conceptions HDI toutes couches pour réduire le volume et améliorer la fiabilité. Les cartes en cuivre épais soutiennent la distribution d'énergie des aéronefs plus électriques, transportant des centaines d'ampères sur des feuilles de 10 onces sans dépasser des températures de jonction de 175 °C. Les substrats à âme métallique et en céramique remplissent des rôles de gestion thermique de niche dans les armes à énergie dirigée où les amplificateurs en carbure de silicium dissipent 300 W/cm², mais leur coût élevé et leur faible densité de vias limitent leur utilisation généralisée. L'orientation vers le flex et le rigide-flex simplifie également la documentation d'exportation, car l'élimination des connecteurs réduit le nombre de composants sérialisés soumis aux dépôts de licences.

Des effets de second ordre renforcent ce changement. Les constellations de satellites de grande taille nécessitent une production en rouleau à rouleau de flex polyimide longue portée qui se plie autour des charnières des panneaux solaires, une opération incompatible avec les lignes conventionnelles à base de panneaux. Les maîtres d'œuvre mettent en place des capacités rigide-flex internes pour protéger la propriété intellectuelle et éviter des délais de qualification pluriannuels chez des sous-traitants externes. Les start-ups proposant des prototypes HDI à composants intégrés réduisent les cycles de conception de 12 à 6 semaines, séduisant les ingénieurs en avionique aux prises avec des calendriers comprimés. Ces attentes des clients amplifient la volatilité de la demande, car la production initiale à faible cadence peut basculer vers des commandes à pleine cadence en un seul trimestre, récompensant les fabricants capables de se reconfigurer en quelques jours plutôt qu'en quelques semaines.

Par Matériau de Substrat : Les Stratifiés Haute Vitesse Dominent l'Intégrité du Signal

Les matériaux haute vitesse à faibles pertes représentaient 42,21 % de la taille du marché des circuits imprimés pour l'aérospatiale et la défense en 2025 et devraient croître de 6,12 % par an, portés par les rénovations de radar à réseau phasé et les liaisons de données en bande Ka au-dessus de 40 GHz. Les familles de stratifiés Rogers RO4000 et Isola Astra MT77 offrent des facteurs de dissipation inférieurs à 0,004 avec des constantes diélectriques stables à ±0,02 sur des plages de −55 °C à +125 °C, une propriété vérifiée à l'aide des tests IPC-TM-650. Les substrats polyimides protègent les capteurs montés sur moteur où le FR-4 se délaminerait après 500 cycles thermiques, tandis que les films de construction Ajinomoto permettent des substrats de circuits intégrés à puce retournée avec des pas inférieurs à 0,4 mm.

Le FR-4 de base sert encore les cartes filles d'alimentation et les panneaux de relais, mais sa tangente de pertes élevée (>0,020 à 10 GHz) exclut le routage en ondes millimétriques. Les substrats à âme métallique connaissent une adoption limitée au-delà des réseaux de LED et des plaques de base de puissance, car leur routage simple à double face ne peut pas prendre en charge une logique de contrôle dense. Les cartes en céramique, notamment en nitrure d'aluminium, offrent une conductivité thermique inégalée pour les circuits intégrés hyperfréquences hybrides, mais nécessitent un perçage laser et présentent donc un coût prohibitif pour l'avionique en volume. L'innovation s'accélère : Panasonic a lancé un stratifié avec un facteur de dissipation de 0,002 à 28 GHz ciblant les transpondeurs satellites et les charges utiles ISR aéroportées. Les fournisseurs capables de co-développer des chimies de résines avec leurs clients acquièrent un avantage stratégique, notamment lorsque les licences d'exportation ou les fenêtres d'approvisionnement courtes contraignent les substitutions de matériaux.

Analyse Géographique

L'Asie-Pacifique a généré 87,43 % du volume de production de 2025, reflétant une infrastructure à haute variété et faible volume bien établie à Taïwan, au Japon et en Corée du Sud. Les gouvernements régionaux continuent de financer des lignes de qualité aérospatiale, comme en témoigne la subvention japonaise de 45 milliards JPY (300 millions USD) en 2025 visant à récupérer des parts perdues lors de perturbations antérieures.[5]Ministère de l'Économie, du Commerce et de l'Industrie, "Programmes de Soutien à l'Industrie Aérospatiale," meti.go.jp La Chine, l'Inde et la Corée du Sud intègrent des règles de contenu national dans les achats d'avionique, isolant les chaînes d'approvisionnement des contrôles à l'exportation occidentaux tout en exposant les programmes à des risques de point de défaillance unique si les tensions géopolitiques entravent les expéditions de substrats.

L'Amérique du Nord, bien que plus modeste en volume, se développe rapidement grâce à la loi CHIPS et Science qui déclenche des ajouts de capacité. TTM Technologies a ouvert une salle blanche de 40 000 pieds carrés dans le Wisconsin pour les cartes HDI et rigide-flex destinées aux programmes F-35 et Next Generation Interceptor. Les clusters de Querétaro et de Basse-Californie au Mexique attirent l'assemblage final dans le cadre des règles de l'ACEUM, bien que les réglementations ITAR centralisent toujours la fabrication des stratifiés aux États-Unis.

L'empreinte européenne reste fragmentée entre l'Allemagne, la France, le Royaume-Uni et l'Autriche. AT&S exploite la plus grande usine qualifiée pour l'aérospatiale du continent à Leoben, tirant parti de 3,2 milliards EUR (3,4 milliards USD) d'incitations dans le cadre de la loi européenne sur les puces. Les frictions douanières liées au Brexit ont conduit BAE Systems à s'approvisionner en cartes rigide-flex auprès de partenaires allemands et français pour protéger les délais du programme Tempest. En dehors de ces pôles, l'Amérique du Sud s'appuie principalement sur l'écosystème Embraer du Brésil, qui importe encore des stratifiés haute fiabilité pour les programmes de défense.

Paysage Concurrentiel

Le marché des circuits imprimés pour l'aérospatiale et la défense présente une concentration modérée : les cinq principaux fournisseurs ont capturé environ 38 % des revenus de 2025, mais les outillages spécifiques aux programmes, les qualifications pluriannuelles et les audits rigoureux limitent les économies d'échelle. TTM Technologies, AT&S et Amphenol Printed Circuits maintiennent une intégration verticale de l'approvisionnement en stratifiés jusqu'aux tests finaux, permettant des itérations de conception rapides pour les plateformes classifiées. Des spécialistes plus petits tels que Summit Interconnect et APCT tirent parti de leur co-localisation à proximité des centres d'ingénierie des maîtres d'œuvre, réduisant les cycles de prototypage à 48 heures et remportant des intégrations dès la phase de conception.

Les mouvements stratégiques se concentrent sur la diversification géographique et la technologie à composants intégrés. L'acquisition par Sanmina en 2024 d'une installation à Guadalajara offre une capacité de proximité dans le cadre de l'ACEUM tout en maintenant la conformité AS9100 et ITAR. Les dépôts de brevets indiquent un déploiement accéléré de systèmes d'imagerie directe laser capables de géométries de lignes et d'espaces de 25 µm, essentielles pour les processeurs avioniques de nouvelle génération.[6]Office des Brevets et des Marques des États-Unis, "Recherche de Brevets et Base de Données," uspto.gov La conformité reste un fossé formidable : les audits NADCAP et les renouvellements AS9100 s'effectuent sur des cycles pluriannuels, décourageant les clients de changer de fournisseur en cours de programme et verrouillant effectivement les titulaires pour la durée de vie de 15 à 25 ans des plateformes de défense.

Des opportunités de marché inexploitées persistent. Les cartes en cuivre épais pour les aéronefs plus électriques et les substrats durcis aux rayonnements pour les constellations en orbite basse terrestre restent sous-desservis. Les entreprises maîtrisant la chimie des stratifiés et la fiabilité des vias à 200 °C sont en mesure de capter une part disproportionnée à mesure que les programmes d'armes hypersoniques et d'aéronefs à voilure tournante tout électrique passent du prototype à la production à faible cadence.

Leaders du Secteur des Circuits Imprimés pour l'Aérospatiale et la Défense

TTM Technologies Inc.

NCAB Group AB

WUS Printed Circuit Co. Ltd.

Summit Interconnect Inc.

APCT Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Portée du Rapport Mondial sur le Marché des Circuits Imprimés pour l'Aérospatiale et la Défense

| Multicouche Standard (non-HDI) |

| Rigide 1-2 Faces |

| Interconnexion Haute Densité (HDI) |

| Circuits Flexibles (FPC) |

| Substrats de Circuits Intégrés (Substrats de Boîtiers) |

| Rigide-Flex |

| Autres Types de Circuits Imprimés |

| Époxy Verre (FR-4) |

| Haute Vitesse / Faibles Pertes |

| Polyimide (PI) |

| Résines d'Encapsulation (BT / ABF) |

| Autres Matériaux de Substrat |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Taïwan | |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde |

| Par Type de Circuit Imprimé | Multicouche Standard (non-HDI) | |

| Rigide 1-2 Faces | ||

| Interconnexion Haute Densité (HDI) | ||

| Circuits Flexibles (FPC) | ||

| Substrats de Circuits Intégrés (Substrats de Boîtiers) | ||

| Rigide-Flex | ||

| Autres Types de Circuits Imprimés | ||

| Par Matériau de Substrat | Époxy Verre (FR-4) | |

| Haute Vitesse / Faibles Pertes | ||

| Polyimide (PI) | ||

| Résines d'Encapsulation (BT / ABF) | ||

| Autres Matériaux de Substrat | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | ||

Questions Clés Traitées dans le Rapport

À quel rythme le marché des circuits imprimés pour l'aérospatiale et la défense devrait-il croître jusqu'en 2031 ?

Le marché devrait progresser à un CAGR de 5,46 %, passant de 6,11 milliards USD en 2026 à 7,97 milliards USD d'ici 2031.

Quel type de circuit imprimé affiche la croissance la plus rapide ?

Les circuits flexibles mènent la croissance avec un CAGR prévu de 6,93 % jusqu'en 2031, portés par les aéronefs sans pilote et les constellations de satellites.

Quel segment de matériaux détient la plus grande part ?

Les stratifiés haute vitesse à faibles pertes représentaient 42,21 % des revenus de 2025 et devraient croître de 6,12 % par an grâce à la demande en radar et en guerre électronique.

Pourquoi l'Asie-Pacifique est-elle si dominante dans la production ?

Des décennies d'investissement par les fabricants taïwanais, japonais et sud-coréens génèrent 87,43 % de la production mondiale, bien que les risques géopolitiques incitent à un rapatriement sélectif.

Quel est le principal obstacle réglementaire pour les nouveaux fournisseurs ?

L'obtention de la conformité ITAR et de la certification AS9100 peut coûter entre 4 et 6 millions USD et prendre jusqu'à 18 mois, décourageant les petits entrants.

Où se situent les nouvelles opportunités de marché ?

Les cartes en cuivre épais pour les aéronefs plus électriques et les substrats durcis aux rayonnements pour les constellations de petits satellites restent des niches sous-desservies avec des barrières à l'entrée élevées.

Dernière mise à jour de la page le: