Taille et part du marché des circuits imprimés en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

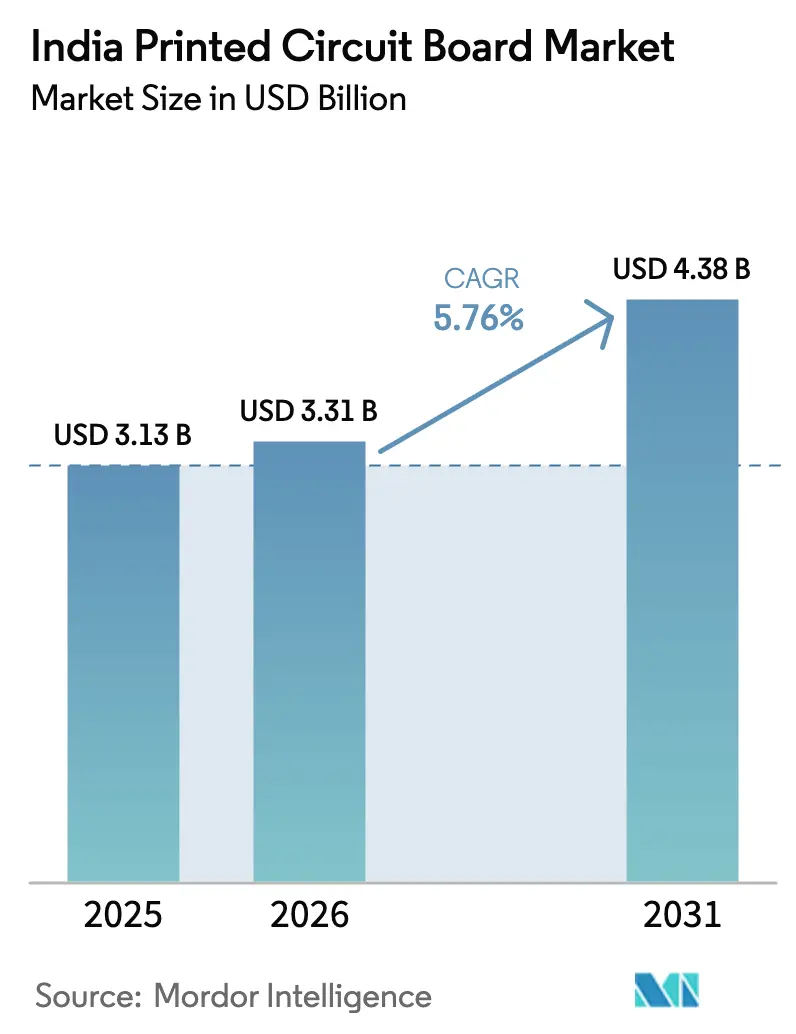

| Taille du marché de l'année de base (2025) | 3.13 Milliards de dollars |

| Taille du Marché (2026) | 3.31 Milliards de dollars |

| Taille du Marché (2031) | 4.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des circuits imprimés en Inde par Mordor Intelligence

La taille du marché des circuits imprimés en Inde devrait croître de 3,13 milliards USD en 2025 à 3,31 milliards USD en 2026 et devrait atteindre 4,38 milliards USD d'ici 2031 à un CAGR de 5,76 % sur la période 2026-2031. Les incitations gouvernementales liées à la production, l'expansion des empreintes de fabrication de smartphones et d'équipements de télécommunications, ainsi que la migration des cartes à faible nombre de couches vers des conceptions avancées à interconnexion haute densité soutiennent cette expansion. Les entrées de capitaux provenant des projets approuvés dans le cadre du Programme de fabrication d'électronique et de composants ont raccourci les délais de prototypage, tandis que les règles de contenu national dans les programmes de télécommunications et de véhicules électriques ancrent la visibilité de la demande. Dans le même temps, l'exposition aux devises étrangères sur les importations de stratifiés cuivrés et le durcissement des normes de traitement des effluents compriment les marges des petits fabricants. L'intensité concurrentielle s'accroît à mesure que les acteurs intégrés verticalement poursuivent la fabrication de stratifiés, de substrats et d'assemblages de cartes finales au sein d'un même campus afin de récupérer la valeur actuellement perdue au profit des importations. Dans ce contexte, le marché des circuits imprimés en Inde évolue d'une offre optimisée en termes de coûts de 4 à 6 couches vers des produits à forte valeur technologique de 10 à 14 couches et des offres rigide-flex qui commandent des prix de vente moyens plus élevés.

Principaux enseignements du rapport

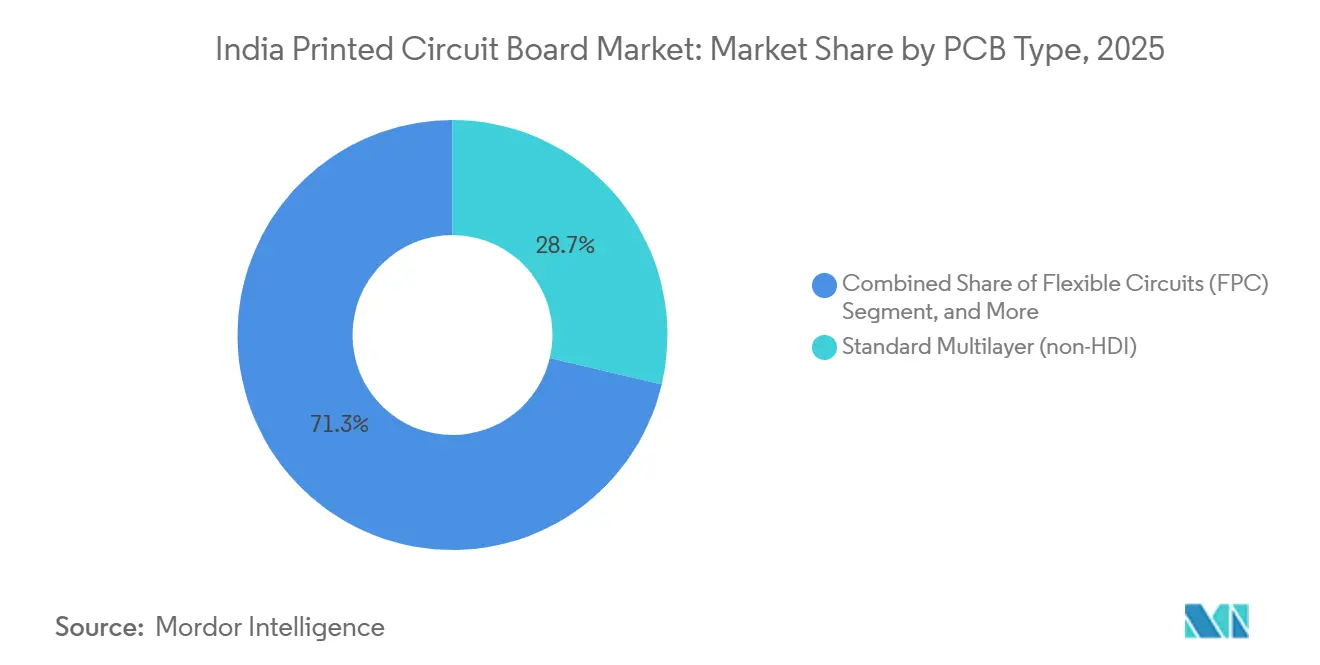

- Par type de circuit imprimé, les cartes multicouches standard ont représenté 28,69 % de la part du marché des circuits imprimés en Inde en 2025, tandis que les circuits flexibles devraient se développer à un CAGR de 7,12 % jusqu'en 2031.

- Par matériau de substrat, l'époxy verre FR-4 a détenu 43,71 % de la part du marché des circuits imprimés en Inde en 2025, et les stratifiés haute vitesse à faibles pertes devraient croître à un CAGR de 6,82 % jusqu'en 2031.

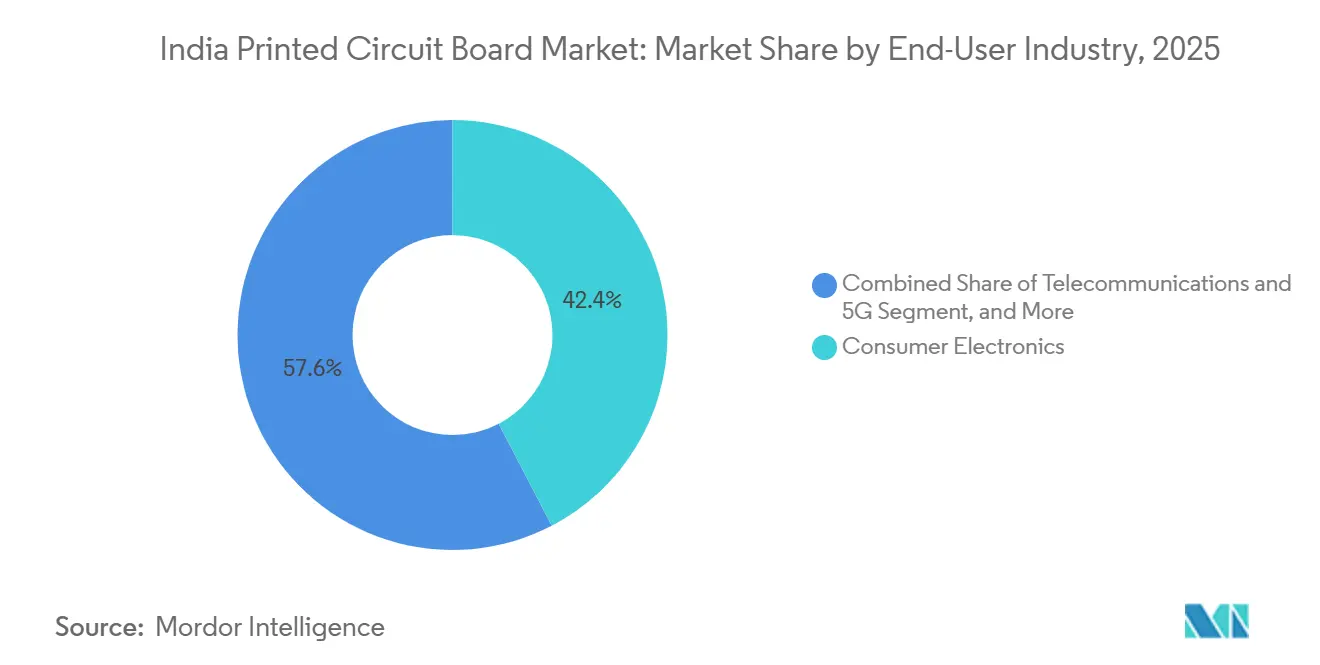

- Par secteur d'utilisation final, l'électronique grand public a représenté 42,36 % de la part du marché des circuits imprimés en Inde en 2025, tandis que les télécommunications et les applications 5G progressent à un CAGR de 7,34 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des circuits imprimés en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des smartphones et de l'électronique grand public après les incitations PLI | +1.2% | Tamil Nadu, Karnataka, Uttar Pradesh | Moyen terme (2-4 ans) |

| Programmes PLI gouvernementaux pour les équipements de télécommunications | +1.0% | Haryana, Maharashtra | Moyen terme (2-4 ans) |

| Essor de la production de véhicules électriques | +0.9% | Gujarat, Maharashtra, Tamil Nadu | Long terme (≥ 4 ans) |

| Déploiement de l'infrastructure 5G | +0.8% | Métropoles et villes de premier rang | Court terme (≤ 2 ans) |

| Adoption de l'IoMT stimulant les cartes flex | +0.5% | Maharashtra, Karnataka | Long terme (≥ 4 ans) |

| Les constellations de petits satellites nécessitent des cartes durcies aux radiations | +0.4% | Karnataka, Andhra Pradesh | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la fabrication de smartphones et d'électronique grand public en Inde après les incitations PLI

Bharat FIH de Foxconn et Tata Electronics sont passés d'achats ponctuels à des contrats pluriannuels de circuits imprimés garantissant des volumes d'enlèvement, permettant aux fournisseurs locaux de planifier leurs capacités avec un risque de stock réduit. L'engagement de 1,6 milliard USD de Tata Electronics au Tamil Nadu comprend une ligne rigide-flex interne, réduisant la dépendance aux importations de cartes vietnamiennes et thaïlandaises. Le complexe de Noida de Dixon Technologies, opérationnel depuis 2024, a amélioré les ratios d'approvisionnement national en compensant la prime de coût des cartes indiennes par des remises PLI. Le soutien de l'ECMS aux fabricants de niveau 2, tels que Kaynes Circuits, accélère la transition vers une capacité de huit couches, réduisant les cycles de prototypage à 6 semaines. Ensemble, ces dynamiques positionnent le marché des circuits imprimés en Inde comme un bénéficiaire stratégique de la localisation de la chaîne de valeur des téléphones mobiles.

Programmes PLI gouvernementaux pour les produits de télécommunications et de réseaux stimulant la demande locale de circuits imprimés

Le Département des télécommunications exige désormais que 60 % de la valeur des cartes des équipements 5G du secteur public soient approvisionnés localement, ce taux devant atteindre 75 % d'ici 2027.[1]Personnel du Département des télécommunications, "La technologie 5G en Inde," Département des télécommunications, dot.gov.in Ce mandat ancre un bassin de demande annuelle captive de 8 000 crores INR pour les cartes répondant aux spécifications IPC-6012 Classe 3. Kaynes Technology et Ascent Circuits ont obtenu des financements ECMS pour construire des lignes à six et huit couches avec des microvias empilés alignés sur les plateformes d'antennes Ericsson et Nokia. La Politique nationale des télécommunications 2025 réserve 1 200 crores INR pour la R et D sur les circuits imprimés, les matériaux de souscription et la recherche sur les vias empilés avec les principaux instituts. Alors que les fournisseurs étrangers se retirent, les fabricants nationaux remportent des contrats de conception dans les équipements de transport optique et de petites cellules, augmentant les taux d'utilisation des nouvelles lignes HDI.

L'essor de la production de véhicules électriques accroît le besoin de circuits imprimés automobiles haute puissance

Les règles FAME-III stipulent une valeur ajoutée nationale de 70 % dans les systèmes de gestion de batteries d'ici 2026, poussant les constructeurs automobiles à s'approvisionner à la fois auprès de fournisseurs de cartes chinois et indiens.[2]Personnel du Ministère des industries lourdes, "Plan de production et de fabrication FAME-III," heavyindustries.gov.in Tata Motors s'approvisionne déjà à 55 % en cartes Nexon EV localement, contre 30 % deux ans auparavant, signalant un changement structurel dans la chaîne d'approvisionnement automobile. AT&S India financé par l'ECMS ciblera les architectures 800 V permettant la recharge rapide, tandis que les nouvelles normes de l'Automotive Electronics Council verrouillent des commandes pluriannuelles pour les fournisseurs capables de satisfaire aux tests de cyclage thermique de 1 000 heures. Pour le marché des circuits imprimés en Inde, la demande automobile offre un complément à haute marge aux cycles volatils des smartphones.

Déploiement de l'infrastructure 5G nécessitant des cartes HDI avancées

L'Inde avait installé 469 000 stations de base 5G d'ici 2024, mais la migration vers des cœurs autonomes d'ici 2026 nécessite des cartes d'antennes avec des vias borgnes et enterrés, et des nombres de couches allant jusqu'à quatorze. L'usine de Global HDI au Karnataka apporte le perçage laser et la lamination séquentielle sur le sol national, comblant un écart de capacité critique. Les composites PTFE-céramique du BARC répondent aux défis de perte d'insertion aux fréquences millimétriques.[3]Scientifiques du Centre de recherche atomique Bhabha, "Développement de matériaux de substrat RF et micro-ondes indigènes," Bulletin du BARC, barc.gov.in Wipro Electronics exploitera sa base de clients informatiques pour remporter des programmes de petites cellules open-RAN, élargissant le bassin de clients pour les fournisseurs HDI. Ces avancées techniques élèvent le plafond du contenu national dans les radios 5G, renforçant la dynamique de croissance du marché des circuits imprimés en Inde.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance aux importations pour les stratifiés cuivrés | -0.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Coûts de conformité environnementale pour le traitement des effluents | -0.5% | Maharashtra, Karnataka, Tamil Nadu | Moyen terme (2-4 ans) |

| Pénurie de résines ultra-faibles pertes nationales | -0.3% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Problèmes de qualité d'alimentation dans les usines à tracés fins | -0.4% | Ceintures industrielles d'Uttar Pradesh et Haryana | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte dépendance aux importations de stratifiés cuivrés entraînant une volatilité des coûts

Quatre-vingt-dix pour cent des stratifiés étaient importés en 2024, exposant les fabricants à des fluctuations de prix amplifiées par un droit antidumping de 30 % sur les fournitures chinoises. Les augmentations du coût rendu de 1,2 à 1,5 USD par mètre carré ont comprimé les marges brutes à moins de 20 % dans les ateliers de taille moyenne. La capacité de stratifiés soutenue par l'ECMS de Kaynes Circuits ne couvrira que 15 % de la demande projetée pour 2027, laissant le marché des circuits imprimés en Inde vulnérable à la volatilité du prix du cuivre qui a fait augmenter les coûts des stratifiés jusqu'à 15 % en 2024. Les tampons de stocks étendus immobilisent le fonds de roulement et atténuent les avantages de trésorerie des incitations PLI.

Coûts complexes de conformité environnementale pour le traitement des effluents de fabrication de circuits imprimés

Les règles révisées sur les déchets dangereux obligent désormais le traitement sur site des agents de gravure usés avant rejet, ajoutant 8 à 12 % aux coûts des projets greenfield. Syrma Strategic Electronics a alloué 9 % de ses dépenses d'investissement aux systèmes à décharge liquide zéro dans son usine d'Andhra Pradesh, soit près du double de la norme d'avant 2024. Les mandats de responsabilité élargie des producteurs exigent que le conseil de financement reprenne et recycle, imposant des coûts récurrents supplémentaires. Les audits trimestriels des conseils d'État peuvent infliger des pénalités à six chiffres, poussant les petits fabricants à externaliser les étapes de finition ou à retarder les mises à niveau HDI. Ces contraintes de conformité tempèrent le rythme des ajouts de capacité sur le marché des circuits imprimés en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de circuit imprimé : les circuits flexibles gagnent des parts sur la tendance à la miniaturisation

Les circuits flexibles détenaient une part de l'ordre de la mi-dizaine mais affichaient la trajectoire la plus rapide, se développant à un CAGR prévu de 7,12 % à mesure que les smartphones pliables, les appareils portables et les modules de caméra exigent des interconnexions tolérantes à la flexion. Les cartes multicouches standard ont capturé 28,69 % de la part du marché des circuits imprimés en Inde en 2025, ancrées dans les téléviseurs, les ordinateurs portables et les alimentations électriques. Les cartes rigides 1-2 faces dominent les appareils sensibles aux prix, mais leur part diminue à mesure que les fabricants d'équipements d'origine migrent vers des nombres de couches plus élevés pour intégrer l'alimentation et le signal sur une seule carte. Les conceptions à interconnexion haute densité, bénéficiant des nouvelles lignes de Global HDI et Wipro, apportent des microvias percés au laser et des tracés inférieurs à 75 microns dans la production de masse nationale, positionnant le marché des circuits imprimés en Inde pour une valeur plus élevée par pouce carré.

Le créneau premium des substrats de circuits intégrés commande des prix unitaires de 8 à 15 USD et reste largement dépendant des importations, mais les incitations ECMS pour le projet de module de caméra de Kaynes Circuits ouvrent la voie aux fournisseurs locaux pour y entrer. Les cartes à noyau métallique pour l'éclairage LED et les substrats céramiques pour l'électronique de puissance occupent un créneau de demande restreint mais stable où la conductivité thermique est primordiale. Sur l'horizon de prévision, la combinaison de la compacité des smartphones et des systèmes radar automobiles devrait réduire la part des cartes rigides de commodité à la mi-vingtaine, tandis que les architectures flexibles et HDI devraient gagner progressivement des parts.

Par matériau de substrat : les stratifiés haute vitesse à faibles pertes s'accélèrent

L'époxy verre FR-4 a conservé une part de 43,71 % en 2025 en raison de son équilibre coût-performance, mais sa domination s'érode à mesure que les commutateurs de centres de données 400G et les unités radio 26 GHz nécessitent des constantes diélectriques inférieures à 3,5. Les matériaux haute vitesse à faibles pertes devraient croître à un CAGR de 6,82 %, complétant le FR-4 sur le marché des circuits imprimés en Inde pour les conceptions à ondes millimétriques et à haut débit binaire. Les stratifiés en polyimide, dont le prix est plusieurs fois supérieur au FR-4, servent les cartes flex et rigide-flex dans la commande de moteurs et l'avionique où des fenêtres de fonctionnement à 200 °C sont courantes. Les résines d'encapsulation telles que le bismaléimide-triazine permettent des couches diélectriques de 15 microns dans les substrats de circuits intégrés, un domaine propice à la substitution des importations une fois que la production nationale de résines atteindra une échelle suffisante.

La ligne FR-4 haute Tg de Kaynes Circuits élèvera le plafond des cycles de refusion de soudure automobile, tandis que l'initiative de composite PTFE-céramique du BARC offre une alternative nationale aux produits Rogers et Taconic. Les stratifiés à noyau en aluminium restent la référence pour la gestion thermique des LED, mais la hausse des objectifs de lumens par watt pourrait stimuler l'adoption de cartes à noyau en cuivre malgré leur poids plus élevé. Dans l'ensemble, l'orientation vers des matériaux à faibles pertes et en polyimide réduira la part du FR-4 d'environ 4 à 5 points d'ici 2031, à mesure que le marché des circuits imprimés en Inde se tourne vers des applications critiques en termes d'intégrité du signal.

Par secteur d'utilisation final : les télécommunications et la 5G mènent la courbe de croissance

L'électronique grand public a représenté 42,36 % des revenus de 2025, reflétant les 150 millions d'expéditions annuelles de smartphones en Inde, mais sa part diminue progressivement à mesure que les prix unitaires des circuits imprimés se stabilisent. La demande en télécommunications et en 5G devrait progresser à un CAGR de 7,34 %, portée par les mandats de contenu du secteur public et le déploiement continu de macro-cellules et de petites cellules 5G. Les constructeurs de centres de données doublent la puissance installée en mégawatts, stimulant les commandes de commutateurs et de routeurs qui spécifient des cartes à faibles pertes. Les programmes automobiles et de véhicules électriques, soutenus par FAME-III et les changements d'approvisionnement du Nexon EV, injectent des volumes multicouches et à noyau métallique avec des poids de cuivre plus élevés.

Les variateurs industriels et les onduleurs de puissance continuent de nécessiter des cartes à cuivre épais, ancrant une poche de croissance stable à un chiffre moyen. Les dispositifs médicaux, notamment les patchs portables et les endoscopes d'imagerie, s'appuient fortement sur des circuits flexibles qui répondent désormais aux normes de biocompatibilité. Les conceptions aérospatiales et de défense garantissent des prix premium mais représentent un créneau à faible volume et à forte diversité. À mesure que les segments des télécommunications et de l'automobile dépassent la croissance des téléphones mobiles, l'électronique grand public devrait tomber à un peu moins de 40 % d'ici 2031, remodelant l'allocation des capacités sur le marché des circuits imprimés en Inde.

Analyse géographique

Le corridor de production dominant de l'Inde, composé du Tamil Nadu, du Karnataka et du Maharashtra, a représenté près de 70 % de la production de fabrication en 2025, donnant à cette région la plus grande part du marché des circuits imprimés en Inde parmi tous les groupements d'États. Le Tamil Nadu est en tête car Bharat FIH de Foxconn et Tata Electronics assemblent plus de 20 millions d'iPhones par an à Sriperumbudur et Hosur, créant une charge de base stable pour les fournisseurs voisins de cartes multicouches et rigide-flex. Le Karnataka suit de près, ancré par l'usine historique de Nanjangud d'AT&S India et renforcé par les nouveaux investissements HDI de Global HDI et Wipro Electronics qui promettent une capacité de dix à quatorze couches d'ici 2026. Le Maharashtra complète le trio de tête grâce aux pôles de Pune et Aurangabad qui se concentrent sur les clients automobiles et industriels liés à Tata Motors, Mahindra Electric et Bajaj Auto, permettant aux fournisseurs de se spécialiser dans les cartes à cuivre épais et à haute température. Ensemble, ces trois États représentent la majeure partie des décaissements PLI, renforçant leurs avantages en matière d'infrastructure et attirant de nouveaux projets de stratifiés et de substrats qui élargissent le marché local des circuits imprimés en Inde.

La ceinture de Noida et Greater Noida en Uttar Pradesh émerge comme un pôle secondaire car le complexe de téléphones mobiles de 240 millions USD de Dixon Technologies s'approvisionne désormais à 40 % en cartes multicouches localement, mais les affaissements de tension chroniques et la distorsion harmonique dans le réseau électrique régional réduisent les rendements sur les tracés inférieurs à 75 microns et obligent les usines à investir dans des équipements coûteux de conditionnement d'énergie. L'Andhra Pradesh est entré sur la carte en décembre 2025 lorsque Syrma Strategic Electronics a posé la première pierre d'une installation de 1 595 crores INR conçue pour les volumes HDI automobiles et industriels, attirée par les subventions de l'État et des tarifs d'électricité inférieurs à 5 INR par kWh. Le Gujarat courtise des projets de circuits imprimés automobiles haute puissance liés à l'essor de la production de véhicules électriques, bien que la plupart des usines restent au stade du prototype. Haryana conserve une part modeste mais stratégique grâce aux lignes d'équipements de télécommunications qui servent les déploiements 5G du secteur public et bénéficient de la proximité des centres de conception de Delhi-RCN. Ces pôles en développement élargissent la diversité géographique mais restent encore loin du trio de tête en termes de densité de fournisseurs, de bassins de main-d'œuvre qualifiée et de profondeur de l'écosystème de bout en bout.

L'Himachal Pradesh et l'Uttarakhand accueillent des usines orientées vers des niches spécialisées dans les cartes de contrôle de défense et industriel, tirant parti de coûts de main-d'œuvre plus bas et d'exonérations fiscales d'État pour compenser les itinéraires logistiques plus longs vers les ports côtiers. Le Rajasthan et le Telangana ont annoncé des packages d'attribution de terrains pour les investisseurs potentiels, mais les préoccupations relatives à la qualité de l'alimentation électrique et le nombre limité de fournisseurs auxiliaires tempèrent l'adoption immédiate. À l'avenir, les analystes s'attendent à ce que les critères de notation PLI continuent de favoriser les expansions brownfield au Tamil Nadu, au Karnataka et au Maharashtra, car ces États offrent déjà des chaînes d'approvisionnement éprouvées, une alimentation électrique stable et un accès rapide aux distributeurs de composants. À mesure que les nouvelles lignes financées par l'ECMS montent en puissance, le marché combiné des circuits imprimés en Inde dans ces trois États devrait croître plus vite que la moyenne nationale jusqu'en 2031, tandis que les régions émergentes captent des parts supplémentaires en se concentrant sur des applications spécialisées telles que les cartes de qualité spatiale ou à cuivre épais. Dans l'ensemble, le paysage de production devrait rester concentré, avec une diversification sélective portée par des incitations étatiques ciblées et des exigences de proximité avec les clients.

Paysage concurrentiel

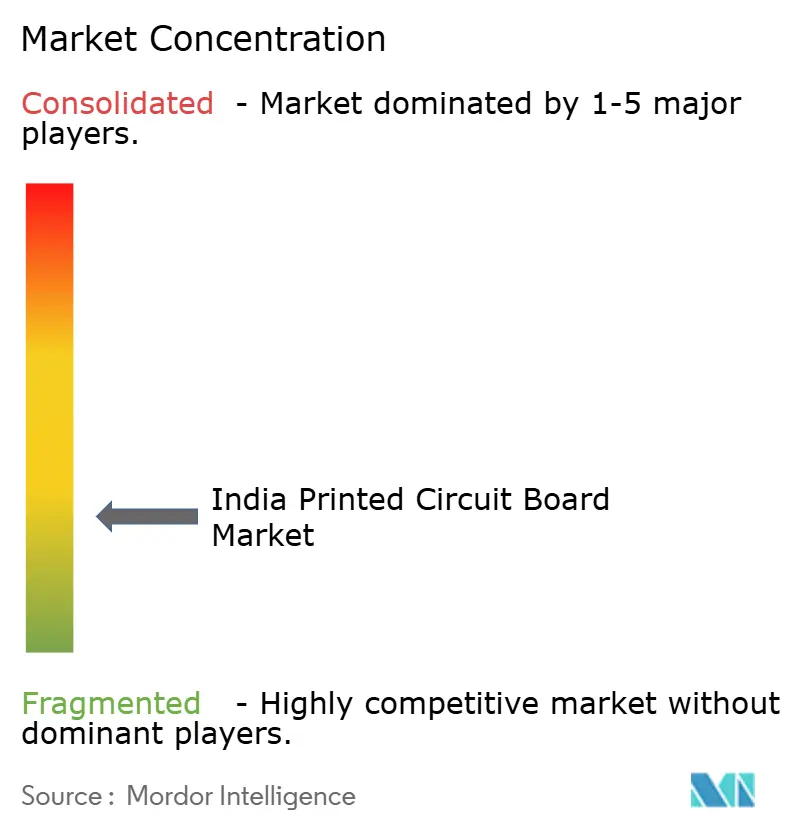

Le marché des circuits imprimés en Inde est modérément fragmenté, les cinq plus grandes entreprises représentant ensemble environ 35 à 40 % des revenus de 2025, et aucune entreprise ne dépassant une part de 10 %. Cette structure reflète la diversité des besoins des clients, car les smartphones privilégient une offre à quatre couches optimisée en termes de coûts, tandis que les utilisateurs automobiles, aérospatiaux et de défense exigent des cartes répondant aux normes AEC-Q200 ou MIL-PRF-55110 et n'acceptent que des fournisseurs homologués. L'échelle seule n'est pas un avantage décisif, car le marché récompense la capacité de processus et l'étendue des certifications plutôt que le volume de production brut. En conséquence, les spécialistes régionaux qui se concentrent sur des programmes à forte diversité et faible volume pour les contrôles industriels ou les dispositifs médicaux restent viables aux côtés des grands acteurs nationaux. L'intensité concurrentielle augmente cependant, car les nouveaux entrants financés par l'ECMS ajoutent à la fois de la capacité et de la profondeur technologique qui convergent vers le créneau intermédiaire de six à huit couches.

L'intégration verticale et la mise à niveau technologique définissent le manuel stratégique actuel. Kaynes Technology construit des lignes de stratifiés, multicouches, HDI et de modules de caméra sur le même campus pour isoler les marges des importations volatiles de stratifiés et raccourcir les boucles logistiques internes. AT&S India conserve son avance dans les géométries de tracés inférieures à 50 microns, mais fait face à une nouvelle concurrence alors que Global HDI apporte la lamination séquentielle et le perçage laser au Karnataka et que Wipro Electronics exploite ses relations de longue date dans l'informatique pour remporter des programmes de cartes open-RAN. Ces investissements déplacent la frontière concurrentielle des panneaux à quatre couches de commodité vers les formats HDI et rigide-flex de dix à quatorze couches qui commandent le double du prix de vente moyen. Des capacités technologiques plus solides aident également les entreprises nationales à satisfaire aux règles d'approvisionnement de plus en plus strictes qui favorisent une valeur ajoutée locale élevée dans les systèmes de télécommunications et de véhicules électriques.

L'innovation en matière de matériaux et les exigences de conformité élargissent l'écart entre les leaders d'échelle et les petits ateliers. Le Centre de recherche atomique Bhabha a breveté des composites PTFE-céramique qui pourraient réduire la dépendance à Rogers et Taconic pour les stratifiés à ondes millimétriques, donnant aux premiers adoptants une position de coût différenciée. Dans le même temps, le respect des normes IS 16900, IPC-6012 Classe 3, ISO 9001 et IATF 16949 est devenu un prérequis pour les appels d'offres du secteur public, augmentant les coûts annuels d'audit et de documentation que de nombreux micro-fabricants peinent à supporter. Les acheteurs poussent également à l'adoption de l'inspection optique automatisée et de l'imagerie directe, qui réduisent les taux de défauts à moins de 100 ppm mais nécessitent des dépenses d'investissement de plusieurs millions de dollars. Ces forces indiquent une consolidation progressive, mais les entreprises familiales régionales spécialisées dans les cartes pour appareils électroménagers ou d'éclairage trouvent encore de la place pour opérer en tirant parti de leurs liens étroits avec les clients et de leur flexibilité sur les tailles de lots. Dans l'ensemble, la dynamique concurrentielle fait évoluer le marché des circuits imprimés en Inde vers une structure axée sur la technologie dans laquelle la préparation à la certification et la sophistication des processus l'emportent de plus en plus sur la simple production en mètres carrés.

Leaders du secteur des circuits imprimés en Inde

AT & S India Private Limited

Shogini Technoarts Private Limited

Fine-Line Circuits Limited

SFO Technologies Private Limited

Genus Electrotech Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Syrma Strategic Electronics a commencé la construction de son usine d'Andhra Pradesh d'une valeur de 1 595 crores INR (191 millions USD), visant une production d'essai en décembre 2026 et un lancement commercial en avril 2027.

- Novembre 2025 : Wipro Electronics s'est engagé à investir 500 crores INR (60 millions USD) pour une unité de circuits imprimés à Doddaballapura, Karnataka, avec une production prévue dans les neuf mois.

- Novembre 2025 : Global HDI a dévoilé une installation au Karnataka d'une valeur de 1 500 crores INR (180 millions USD) pour les cartes HDI et multicouches, visant des essais pilotes au troisième trimestre 2026.

- Novembre 2025 : Le Ministère de l'électronique et des technologies de l'information a approuvé 17 projets ECMS d'une valeur de 7 172 crores INR (860 millions USD), dont AT&S India et Meena Electrotech.

Périmètre du rapport sur le marché des circuits imprimés en Inde

Le marché des circuits imprimés en Inde est segmenté par type de circuit imprimé (multicouche standard (non-HDI), rigide 1-2 faces, interconnexion haute densité (HDI), circuits flexibles (FPC), substrats de circuits intégrés (substrats de boîtiers), rigide-flex, autres types de circuits imprimés), matériau de substrat (époxy verre (FR-4), haute vitesse / faibles pertes, polyimide (PI), résines d'encapsulation (BT / ABF), autres matériaux de substrat), secteur d'utilisation final (électronique grand public, informatique et centres de données, télécommunications et 5G, automobile et véhicules électriques, industrie et énergie, santé / médical, aérospatiale et défense, autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur en USD.

| Multicouche standard (non-HDI) |

| Rigide 1-2 faces |

| Interconnexion haute densité (HDI) |

| Circuits flexibles (FPC) |

| Substrats de circuits intégrés (substrats de boîtiers) |

| Rigide-flex |

| Autres types de circuits imprimés |

| Époxy verre (FR-4) |

| Haute vitesse / faibles pertes |

| Polyimide (PI) |

| Résines d'encapsulation (BT / ABF) |

| Autres matériaux de substrat |

| Électronique grand public |

| Informatique et centres de données |

| Télécommunications et 5G |

| Automobile et véhicules électriques |

| Industrie et énergie |

| Santé / médical |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Par type de circuit imprimé | Multicouche standard (non-HDI) |

| Rigide 1-2 faces | |

| Interconnexion haute densité (HDI) | |

| Circuits flexibles (FPC) | |

| Substrats de circuits intégrés (substrats de boîtiers) | |

| Rigide-flex | |

| Autres types de circuits imprimés | |

| Par matériau de substrat | Époxy verre (FR-4) |

| Haute vitesse / faibles pertes | |

| Polyimide (PI) | |

| Résines d'encapsulation (BT / ABF) | |

| Autres matériaux de substrat | |

| Par secteur d'utilisation final | Électronique grand public |

| Informatique et centres de données | |

| Télécommunications et 5G | |

| Automobile et véhicules électriques | |

| Industrie et énergie | |

| Santé / médical | |

| Aérospatiale et défense | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles répond le rapport

Quel est le taux de croissance prévu pour le marché des circuits imprimés en Inde entre 2026 et 2031 ?

Le marché devrait enregistrer un CAGR de 5,76 %, passant de 3,31 milliards USD en 2026 à 4,38 milliards USD d'ici 2031.

Quel type de circuit imprimé devrait se développer le plus rapidement ?

Les circuits flexibles devraient croître à un CAGR de 7,12 %, portés par les smartphones pliables, les appareils portables et les modules de caméra.

Comment les changements de politique en matière de télécommunications et de 5G affecteront-ils la demande nationale de circuits imprimés ?

Les règles d'approvisionnement du secteur public imposant jusqu'à 75 % de contenu local en circuits imprimés d'ici 2027 créent un marché captif pour les cartes à interconnexion haute densité.

Pourquoi les stratifiés haute vitesse à faibles pertes gagnent-ils des parts ?

Les applications de centres de données 400G et de 5G à ondes millimétriques nécessitent des constantes diélectriques inférieures à 3,5 et de faibles tangentes de perte, que le FR-4 ne peut pas fournir.

Quels sont les principaux défis auxquels font face les fabricants de circuits imprimés en Inde ?

La forte dépendance aux stratifiés cuivrés importés, les dépenses d'investissement élevées pour le traitement des effluents et les problèmes de qualité d'alimentation qui impactent le rendement sur les procédés à tracés fins.

Quels États mènent en termes de capacité de production de circuits imprimés ?

Le Tamil Nadu, le Karnataka et le Maharashtra détiennent collectivement près de 70 % de la capacité de fabrication nationale grâce à leurs écosystèmes établis et à leur alimentation électrique fiable.

Dernière mise à jour de la page le: