Taille et part du marché des circuits imprimés en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

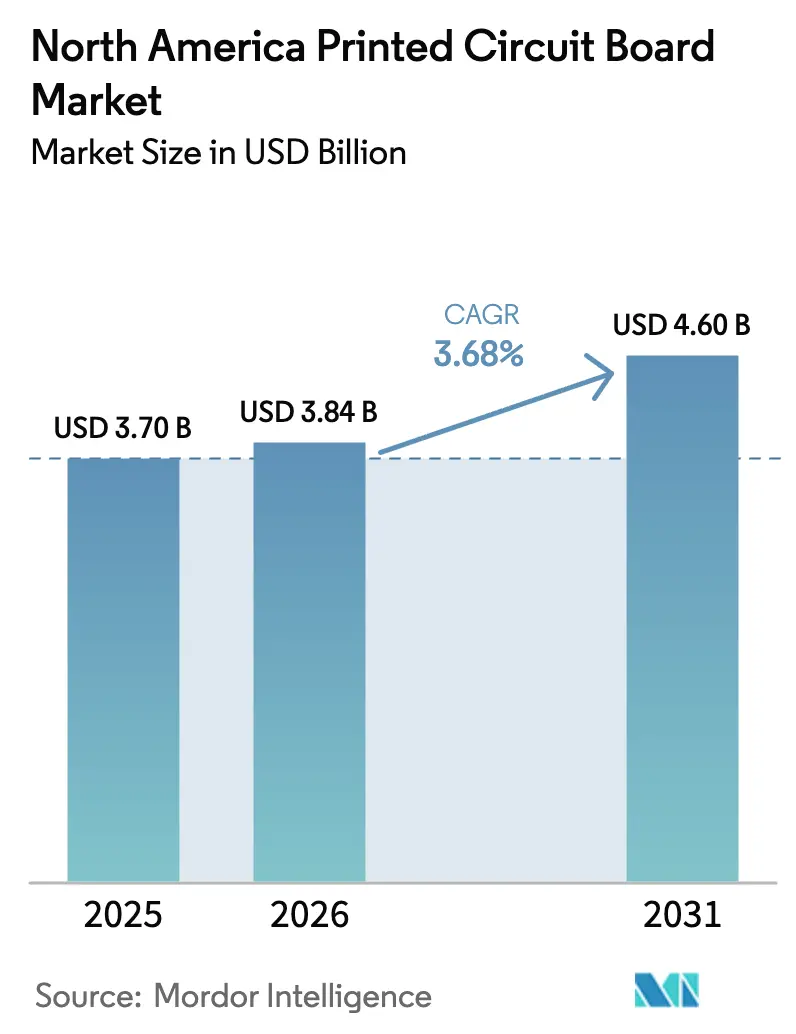

| Taille du marché de l'année de base (2025) | 3.70 Milliards de dollars |

| Taille du Marché (2026) | 3.84 Milliards de dollars |

| Taille du Marché (2031) | 4.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.68% CAGR |

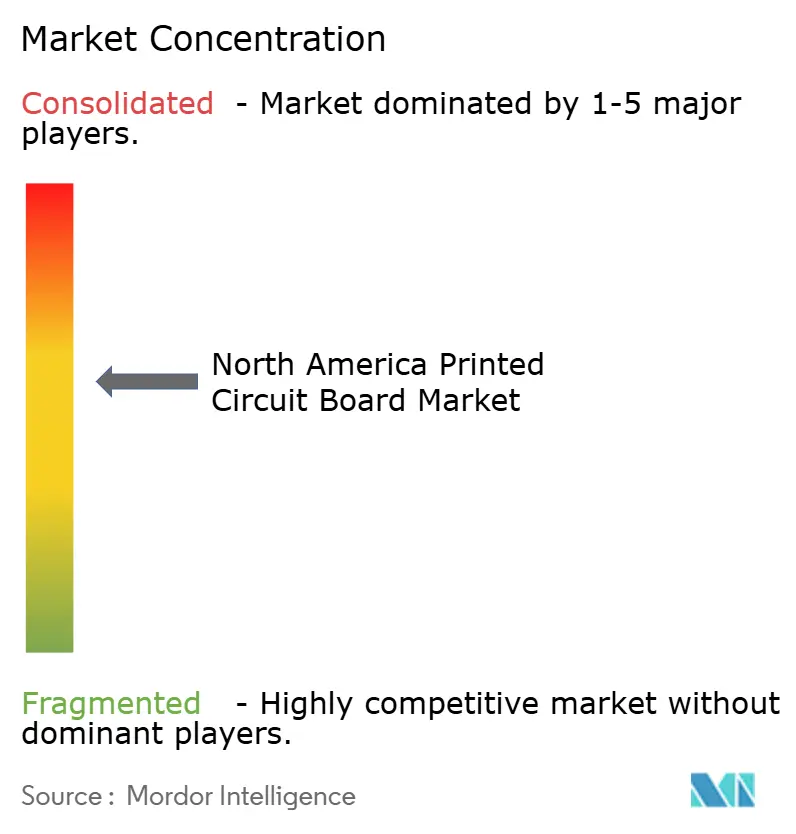

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des circuits imprimés en Amérique du Nord par Mordor Intelligence

La taille du marché des circuits imprimés en Amérique du Nord est estimée à 3,84 milliards USD en 2026, en hausse par rapport à la valeur de 3,70 milliards USD en 2025, avec des projections indiquant 4,60 milliards USD, croissant à un CAGR de 3,68 % sur la période 2026-2031. Une croissance globale stable dissimule un pivot rapide vers des chaînes d'approvisionnement de défense souveraines, une expansion des centres de données hyperscale pour l'IA générative et des mises à niveau de vitesse des modules optiques de 400 G à 800 G. Les ratios commandes/livraisons pour les cartes rigides ont atteint 1,06 en septembre 2025, signalant que l'activité de conception dépasse désormais les expéditions et que les capacités se resserrent pour la production de cartes à nombre de couches avancé et HDI. Les États-Unis ont représenté 85,75 % des revenus régionaux en 2025, mais le Canada se développe plus rapidement, avec un CAGR de 4,87 %, grâce aux incitations fédérales qui favorisent l'encapsulation de semi-conducteurs et aux clusters automobiles transfrontaliers qui stimulent la demande de circuits flexibles à délai d'exécution rapide. Les systèmes de gestion de batteries pour véhicules électriques, les déploiements de stations de base 5G et les serveurs d'IA refroidis par liquide continuent d'augmenter le nombre moyen de couches, soutenant des investissements durables dans les procédés ultra-HDI et les lignes de stratifiés haute vitesse à faibles pertes.

Principaux enseignements du rapport

- Par type de circuit imprimé, les cartes multicouches standard ont représenté 25,53 % de la part du marché des circuits imprimés en Amérique du Nord en 2025, tandis que les circuits flexibles devraient croître à un CAGR de 4,23 % jusqu'en 2031.

- Par matériau de substrat, l'époxy verre FR-4 a représenté 40,85 % de la part du marché des circuits imprimés en Amérique du Nord en 2025, tandis que les stratifiés haute vitesse à faibles pertes devraient se développer à un CAGR de 4,67 % entre 2026 et 2031.

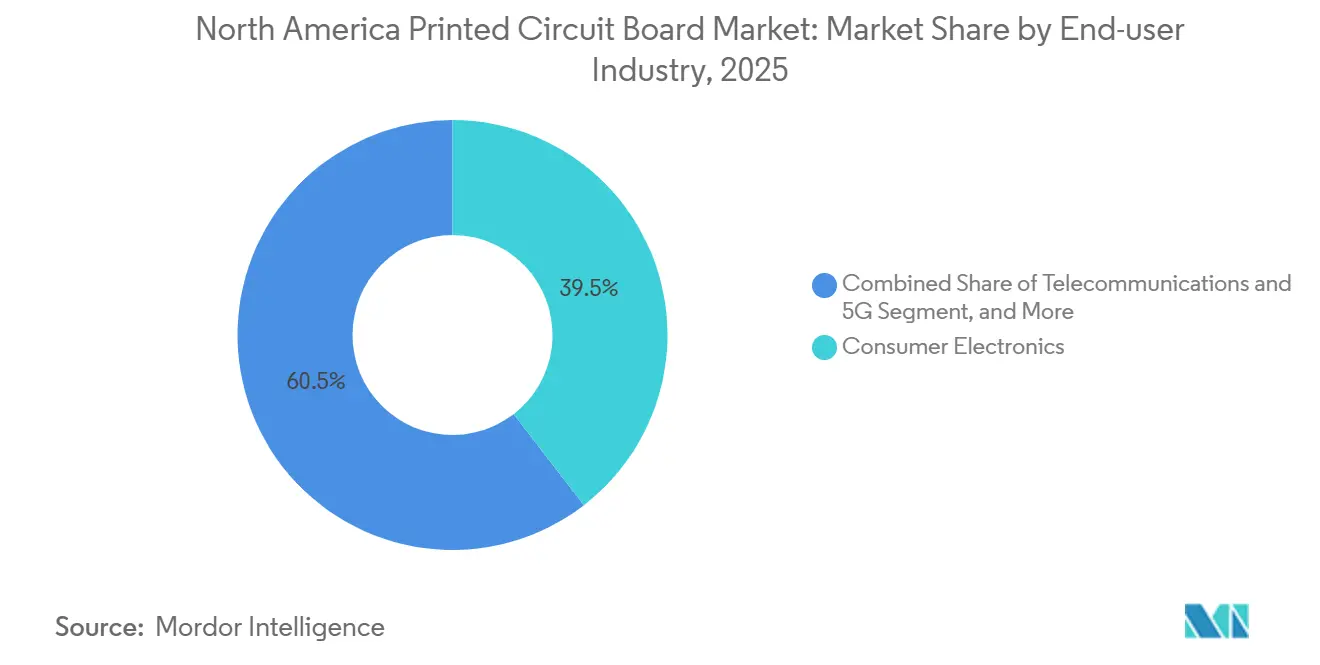

- Par secteur d'utilisation finale, l'électronique grand public a capté 39,53 % des revenus en 2025, et les télécommunications et l'infrastructure 5G devraient enregistrer le CAGR le plus élevé de 4,51 % jusqu'en 2031.

- Par pays, les États-Unis ont dominé avec une part de revenus de 85,75 % en 2025, et le Canada a affiché la perspective de CAGR la plus élevée de 4,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des circuits imprimés en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Puces d'IA pour centres de données stimulant les substrats de circuits intégrés | +0.9% | Hubs hyperscale des États-Unis | Moyen terme (2 à 4 ans) |

| Déploiement de la 5G accélérant la demande de circuits imprimés HDI | +0.8% | Amérique du Nord, avec répercussions sur l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des véhicules électriques et des systèmes ADAS stimulant les cartes haute puissance | +0.7% | Corridors automobiles des États-Unis et du Canada, assemblage au Mexique | Moyen terme (2 à 4 ans) |

| Matériaux à très faibles pertes pour le PAM4 à 112 G | +0.6% | Chaînes d'approvisionnement des centres de données aux États-Unis, nœuds technologiques à Taïwan | Long terme (≥ 4 ans) |

| Mandats d'approvisionnement sécurisé pour la défense | +0.5% | Sites conformes à l'ITAR aux États-Unis | Long terme (≥ 4 ans) |

| Fabrication additive pour les circuits imprimés à délai d'exécution rapide | +0.3% | Californie, Massachusetts, Texas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Puces d'IA pour centres de données stimulant les substrats de circuits intégrés

Les processeurs graphiques et tensoriels utilisés pour l'IA générative reposent désormais sur des boîtiers à réseau de billes à puce retournée avec un pas plus fin et une densité d'entrées/sorties plus élevée, augmentant la valeur du substrat par serveur. Les dépenses d'investissement sur les lignes d'encapsulation avancée de 300 millimètres ont dépassé 100 milliards USD en 2025, et une part croissante est réservée aux capacités nord-américaines. [1]Analystes SEMI, "Perspectives de dépenses en équipements de fabrication de plaquettes de 300 mm," SEMI, semi.org Les baies refroidies par liquide dépassant 50 kilowatts par baie nécessitent des substrats avec des vias thermiques intégrés et des dissipateurs thermiques en coin de cuivre, incitant les fabricants à adopter le film de construction Ajinomoto et d'autres résines haute performance. L'acquisition de ZT Systems par Sanmina en 2025 a transféré un savoir-faire propriétaire pour la conception de plans de fond intégrant la distribution d'énergie et le SerDes haute vitesse sur un seul substrat, réduisant la latence et le nombre de cartes. Les contrôles à l'exportation sur les équipements de semi-conducteurs de pointe resserrent indirectement l'approvisionnement en substrats, renforçant l'importance stratégique de la production régionale.

Déploiement de la 5G accélérant la demande de circuits imprimés HDI

Les opérateurs nord-américains densifient leurs réseaux avec des stations de base Open RAN et des petites cellules à ondes millimétriques, chacune nécessitant des circuits imprimés qui empilent plusieurs couches de signal dans des formats plus minces. Les données IPC de février 2025 ont montré une hausse des expéditions de cartes rigides de 8,4 % en glissement annuel, les unités HDI alimentant la majeure partie de cette augmentation. Les microvias percés au laser aussi petits que 75 micromètres sont désormais standard pour le routage des boîtiers à réseau de billes hébergeant des réseaux de portes programmables in situ et des puces radio.[2]Ingénierie Aviat Networks, "Plateformes radio Open RAN," Aviat Networks, aviatnetworks.comLa conformité à la classe 3 de l'IPC-6012, qui impose des cycles thermiques de -40 °C à +85 °C et une résistance accrue à l'humidité, augmente la complexité de fabrication mais garantit la fiabilité sur le terrain. Les enchères de spectre conclues en 2025 ont avancé les calendriers de déploiement, créant un pic à court terme qui devrait se stabiliser d'ici 2027.

Croissance des véhicules électriques et des systèmes ADAS stimulant les cartes haute puissance

Les plateformes de véhicules électriques utilisent des circuits imprimés en cuivre épais, souvent de six à dix onces par pied carré, pour gérer des courants supérieurs à 400 ampères et des tensions allant jusqu'à 800 volts. Les chargeurs embarqués et les onduleurs de traction combinent des couches de plan de puissance avec une signalisation à impédance contrôlée, introduisant des règles de conception haute fréquence dans l'électronique de puissance. Les modules radar à 77 GHz et les contrôleurs lidar s'appuient sur des empilements HDI avec des vias borgnes et enterrés pour intégrer des réseaux de capteurs denses. La gamme de MOSFET CoolSiC d'Infineon exige des cartes avec des dissipateurs thermiques intégrés et des matériaux d'interface thermique pour dissiper les pertes de commutation. Les règles de sécurité AEC-Q200 du Conseil de l'électronique automobile et ISO 26262 prolongent les cycles de qualification et élèvent les exigences de traçabilité des matériaux.

Matériaux à très faibles pertes pour le PAM4 à 112 G

Les centres de données hyperscale passent de la signalisation NRZ à 100 G au PAM4 à 112 G, exposant les limites de perte d'insertion du FR-4 standard. Le MEGTRON 8 de Panasonic, qui affiche un facteur de dissipation de 0,0015 à 28 GHz, est entré en production en volume et ancre de nombreuses conceptions de modules optiques 800 G. Le bondply RO1200 de Rogers permet des empilements hybrides, associant des couches de signal à faibles pertes avec des couches d'alimentation en FR-4 pour réduire le coût du stratifié de près de 30 %. Le TerraGreen 400G2 sans halogène d'Isola satisfait aux directives environnementales européennes tout en supportant le fonctionnement Nyquist à 56 GHz. [3]Gestion des produits Isola Group, "Lancement du TerraGreen 400G2," Isola Group, isola-group.comLes guides de conception de Cadence et Texas Instruments spécifient les résonances de talons de via et les longueurs de piste maximales que seuls certains fabricants nord-américains peuvent respecter.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des matières premières dans la chaîne d'approvisionnement | -0.4% | Amérique du Nord, production limitée de stratifiés et de feuilles domestiques | Court terme (≤ 2 ans) |

| Intensité des dépenses d'investissement et longs cycles de retour sur investissement | -0.3% | Investissements avancés en HDI et substrats de circuits intégrés aux États-Unis et au Canada | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre qualifiée en Amérique du Nord | -0.3% | Segments aérospatial et médical de classe 3 aux États-Unis et au Canada | Long terme (≥ 4 ans) |

| Coûts de conformité environnementale | -0.2% | Limites PFAS et de rejet des États aux États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des matières premières dans la chaîne d'approvisionnement

Les feuilles de cuivre ultra-minces et les stratifiés spéciaux continuent de faire face à des fluctuations de délais de livraison de 8 à 16 semaines, la plupart des capacités étant situées en Asie. Rogers et Isola exploitent des usines de stratifiés nord-américaines limitées, laissant les fabricants vulnérables aux suppléments de fret et aux modifications des droits de douane. Les prix du cuivre sur le London Metal Exchange ont fluctué de 25 % en 2024, mais les obligations contractuelles avec les équipementiers ont restreint la répercussion, comprimant les marges jusqu'à 300 points de base. Les événements géopolitiques, tels que les sanctions perturbant les approvisionnements en palladium utilisé dans le placage autocatalytique, entraînent des dépenses de requalification et des retards de calendrier. Les besoins en fonds de roulement ont augmenté, les entreprises détenant désormais 60 à 90 jours de stocks, contre 30 à 45 jours avant la pandémie.

Intensité des dépenses d'investissement et longs cycles de retour sur investissement

L'installation d'une ligne de substrats de circuits intégrés de nouvelle génération ou d'une cellule de perçage laser ultra-HDI peut dépasser 40 millions USD, avec des périodes de remboursement s'étendant au-delà de cinq ans dans les segments à croissance modérée. Les incitations fédérales dans le cadre de la loi CHIPS et Science compensent une partie du fardeau, mais l'obtention des décaissements nécessite des rapports étendus et des engagements en matière de contenu local. Les petits ateliers régionaux peinent à financer la lithographie par imagerie directe, le perçage aux rayons X et l'inspection optique automatisée, creusant l'écart technologique par rapport aux acteurs de premier rang. Les longues boucles de qualification avec les clients aérospatiaux et médicaux retardent davantage les conversions de revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de circuit imprimé : les circuits flexibles se développent dans l'automobile et les appareils portables

Les constructions multicouches standard ont représenté 25,53 % des revenus en 2025, reflétant leur rôle bien établi dans les commandes industrielles et l'informatique traditionnelle. Les circuits flexibles, bien que plus petits en volume absolu, devraient croître à un CAGR de 4,23 % car les faisceaux de gestion de batteries, les téléphones pliables et les moniteurs portables nécessitent des interconnexions flexibles. La taille du marché des circuits imprimés en Amérique du Nord pour les cartes à interconnexion haute densité progresse au même rythme que les radios 5G et le lidar automobile, bien que la saturation des smartphones maintienne une croissance unitaire modeste. Les substrats de circuits intégrés restent une niche à haute valeur liée aux accélérateurs d'IA et aux boîtiers chiplet, tandis que les combinaisons rigide-flexible gagnent des parts dans l'avionique où la tolérance aux vibrations est critique. Sur la période de prévision, les antennes en polymère à cristaux liquides et les prototypes multicouches imprimés de manière additive devraient diversifier davantage le marché des circuits imprimés en Amérique du Nord.

Les moyennes historiques montrent que le mix de types de circuits imprimés a crû de 2,8 % entre 2020 et 2025, mais l'élan favorise désormais les circuits flexibles et les substrats de circuits intégrés en raison des déploiements de véhicules électriques et d'IA. Les plateformes additives de Nano Dimension permettent des itérations le jour même pour les clients de la défense, réduisant les délais de cycle des prototypes de semaines à jours. Les cartes rigides 1-2 faces restent les leaders en termes de coût pour l'éclairage LED simple et les commandes d'appareils électroménagers, bien que la pression sur les volumes due aux modules intégrés persiste. Les conceptions émergentes à passifs intégrés promettent des économies incrémentielles sur la nomenclature des matériaux et des réductions de la surface de disposition, soutenant la compétitivité HDI dans les appareils mobiles et automobiles.

Par matériau de substrat : les stratifiés à faibles pertes captent la demande haute vitesse

L'époxy verre FR-4 a maintenu 40,85 % des revenus en 2025, apprécié pour son coût et sa conformité UL 94 V-0. Les matériaux haute vitesse à faibles pertes devraient progresser à un CAGR de 4,67 % à mesure que le PAM4 à 112 G et les modules optiques 800 G se multiplient ; cette perspective positionne le segment pour dépasser les gains globaux de part du marché des circuits imprimés en Amérique du Nord. Les films polyimide restent stables dans les applications flex automobiles et l'avionique spatiale en raison de leurs caractéristiques thermiques à 200 °C, tandis que les résines d'encapsulation telles que le bismaléimide-triazine soutiennent les substrats de circuits intégrés avec des lignes inférieures à 15 micromètres.

Entre 2020 et 2025, les revenus des substrats ont augmenté de 3,1 %, limités par la faiblesse des smartphones, mais la voie vers le SerDes à 224 G et les commutateurs à 1,6 T stimule la demande pour les grades MEGTRON 8, RO1200 et TerraGreen. Le tissu de verre à faibles pertes d'AGC Multi Material annoncé en 2025 souligne l'innovation continue visant les futures applications à 224 G et térahertz. Les ancrages réglementaires restent les fiches de spécification IPC-4101 et la certification UL, mais les clients imposent de plus en plus des exigences sans halogène et sans PFAS qui accélèrent le renouvellement des matériaux.

Par secteur d'utilisation finale : l'infrastructure 5G mène la croissance

L'électronique grand public a représenté 39,53 % des revenus en 2025, mais le volume plafonne à mesure que les cycles de remplacement des téléphones s'allongent. Les télécommunications et l'infrastructure 5G, cependant, devraient croître de 4,51 % par an, portées par les radios Open RAN et les terminaux d'accès optique qui exigent la fiabilité HDI. L'informatique et les centres de données maintiennent une forte demande pour les plans de fond et les substrats d'accélérateurs à mesure que l'IA générative se développe. Les systèmes automobiles et de véhicules électriques doublent le contenu en cartes par véhicule par rapport aux moteurs à combustion, augmentant la taille du marché des circuits imprimés en Amérique du Nord pour les assemblages haute puissance et radar.

Les variateurs industriels, les onduleurs solaires et les unités d'alimentation sans interruption maintiennent une demande saine en cuivre épais, tandis que les segments médical et aérospatial maintiennent des volumes plus petits mais à marges élevées en raison des qualifications FDA et ITAR. Les modules radar à die intégré émergents dans les véhicules et les antennes imprimées pour les petites cellules 5G illustrent la convergence de l'encapsulation et de la conception de cartes. La croissance historique des utilisateurs finaux a été en moyenne de 2,9 % sur 2020-2025, mais l'accélération de l'électrification et des charges de travail d'IA soutient une trajectoire plus forte pour 2026-2031.

Analyse géographique

Les États-Unis ont généré 85,75 % des revenus du marché des circuits imprimés en Amérique du Nord en 2025 et abritent la plupart des sites agréés ITAR, garantissant une demande captive pour la défense. TTM Technologies a étendu son usine de Syracuse en 2025, ajoutant une stratification séquentielle pour l'avionique ultra-HDI, tandis que son acquisition du Wisconsin début 2025 a amélioré le support de prototypage en 24 heures dans le secteur automobile du Midwest. Les données IPC de septembre 2025 ont montré une augmentation des commandes de 6,0 % en glissement annuel, aboutissant à un ratio commandes/livraisons de 1,06, reflétant le resserrement des capacités régionales. Les petits ateliers tels que Sierra Circuits se démarquent en offrant un retour d'information technique rapide et des délais de 48 heures pour les prototypes médicaux.

Le Canada, soutenu par 240 millions CAD (176 millions USD) d'incitations fédérales dans le cadre du Fonds stratégique pour l'innovation, devrait croître de 4,87 % par an jusqu'en 2031. L'Ontario et le Québec bénéficient de la proximité des équipementiers automobiles américains et d'un accès sans droits de douane dans le cadre de l'Accord États-Unis-Mexique-Canada, stimulant les investissements dans les lignes de circuits flexibles et HDI. Les universités régionales orientent les talents en ingénierie vers les usines de fabrication, contribuant à atténuer les pénuries de main-d'œuvre qualifiée.

Le Mexique reste plus modeste, mais les déplacements de production à proximité élargissent la demande de cartes d'origine nationale. Jabil a étendu ses campus de Guadalajara et Monterrey en 2025 pour soutenir l'assemblage à haute diversité pour l'infrastructure cloud. La capacité limitée de circuits imprimés indigènes signifie que la plupart des volumes de cartes rigides traversent encore la frontière depuis les fournisseurs américains, mais les seuils de règles d'origine de l'ACEUM encouragent des investissements mexicains incrémentiels. La conformité environnementale reste moins stricte qu'aux États-Unis, offrant un allègement des coûts mais limitant la pénétration dans les programmes aérospatiaux de classe 3. Collectivement, la croissance régionale a été en moyenne de 2,7 % entre 2020 et 2025. La hausse prévue à 3,68 % reflète les incitations au rapatriement dans le cadre de la loi CHIPS et Science, la modernisation de la défense et les avantages de proximité qui compensent des coûts de main-d'œuvre et de conformité plus élevés. Les règles sur les eaux usées PFAS introduites en 2024 augmentent les besoins en capital pour la filtration mais renforcent également le fossé concurrentiel pour les installations certifiées.

Paysage concurrentiel

La concentration du marché est modérée, avec des acteurs tels que TTM Technologies, Sanmina et Jabil ancrant l'échelle, chacun exploitant des réseaux multi-sites couvrant le prototypage, les productions de volume moyen et les programmes de défense de classe 3. L'intégration de ZT Systems par Sanmina en 2025 a fourni une capacité de plan de fond pour serveurs refroidis par liquide alignée sur la demande des clusters d'IA. La mise à niveau de Syracuse par TTM a apporté des microvias empilés et la stratification séquentielle à l'avionique militaire.

Des espaces blancs persistent dans les substrats de circuits intégrés, l'Asie contrôlant toujours la majeure partie de la capacité BGA à puce retournée. Les imprimantes additives de Nano Dimension, déjà installées chez des contractants de la défense, permettent des prototypes à composants intégrés en quelques heures, un différenciateur unique dans le développement classifié. Les spécialistes des circuits flexibles exploitent le savoir-faire en polyimide et en polymère à cristaux liquides pour servir les niches de gestion de batteries et de dispositifs portables, surpassant les fournisseurs de cartes rigides de commodité en termes d'agilité.

Les grands fabricants continuent de déployer l'inspection optique automatisée, la lithographie par imagerie directe et le perçage laser pour améliorer les rendements et réduire la main-d'œuvre directe, creusant l'écart technologique. Les petits ateliers se différencient par le support en ingénierie, offrant des retours d'information sur la conception pour la fabricabilité et des itérations rapides. Les certifications ISO 13485, AS9100 et IPC-6012 classe 3 restent des barrières à l'entrée critiques, protégeant les acteurs établis qui ont des historiques d'audit établis et des processus validés.

Leaders du secteur des circuits imprimés en Amérique du Nord

TTM Technologies Inc.

Sanmina Corporation

Jabil Inc.

Summit Interconnect Inc.

AdvancedPCB (APCT, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : TTM Technologies a achevé son expansion ultra-HDI à Syracuse, New York, ajoutant une capacité de microvias empilés pour les circuits imprimés qualifiés pour l'espace.

- Décembre 2025 : Sanmina a déclaré un chiffre d'affaires fiscal du quatrième trimestre de 1,89 milliard USD suite à l'intégration de ZT Systems, renforçant la capacité des plans de fond pour centres de données.

- Septembre 2025 : IPC a noté une hausse des commandes de circuits imprimés rigides de 6,0 % en glissement annuel avec un ratio commandes/livraisons de 1,06, le plus élevé depuis début 2022.

- Août 2025 : Jabil a enregistré un chiffre d'affaires fiscal du troisième trimestre de 6,8 milliards USD, les équipements cloud et 5G ayant stimulé la demande en fabrication électronique.

Périmètre du rapport sur le marché des circuits imprimés en Amérique du Nord

Les circuits imprimés sont des composants essentiels qui soutiennent mécaniquement et connectent électriquement les composants électroniques via des voies conductrices, des pistes ou des traces de signal. Ils sont largement utilisés dans divers secteurs, notamment l'électronique grand public, l'automobile, les télécommunications et la santé, entre autres.

Le rapport sur le marché des circuits imprimés en Amérique du Nord est segmenté par type de circuit imprimé (multicouche standard, rigide 1-2 faces, interconnexion haute densité, circuits flexibles, substrats de circuits intégrés, rigide-flexible et autres types de circuits imprimés), matériau de substrat (époxy verre, haute vitesse à faibles pertes, polyimide, résines d'encapsulation et autres matériaux de substrat), secteur d'utilisation finale (électronique grand public, informatique et centres de données, télécommunications et 5G, automobile et véhicules électriques, industrie et énergie, santé et médical, aérospatiale et défense et autres secteurs d'utilisation finale) et pays (États-Unis, Canada et Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Multicouche standard (non-HDI) |

| Rigide 1-2 faces |

| Interconnexion haute densité (HDI) |

| Circuits flexibles (FPC) |

| Substrats de circuits intégrés (substrats d'encapsulation) |

| Rigide-flexible |

| Autres types de circuits imprimés |

| Époxy verre (FR-4) |

| Haute vitesse / faibles pertes |

| Polyimide (PI) |

| Résines d'encapsulation (BT / ABF) |

| Autres matériaux de substrat |

| Électronique grand public |

| Informatique et centres de données |

| Télécommunications et 5G |

| Automobile et véhicules électriques |

| Industrie et énergie |

| Santé / Médical |

| Aérospatiale et défense |

| Autres secteurs d'utilisation finale |

| États-Unis |

| Canada |

| Mexique |

| Par type de circuit imprimé | Multicouche standard (non-HDI) |

| Rigide 1-2 faces | |

| Interconnexion haute densité (HDI) | |

| Circuits flexibles (FPC) | |

| Substrats de circuits intégrés (substrats d'encapsulation) | |

| Rigide-flexible | |

| Autres types de circuits imprimés | |

| Par matériau de substrat | Époxy verre (FR-4) |

| Haute vitesse / faibles pertes | |

| Polyimide (PI) | |

| Résines d'encapsulation (BT / ABF) | |

| Autres matériaux de substrat | |

| Par secteur d'utilisation finale | Électronique grand public |

| Informatique et centres de données | |

| Télécommunications et 5G | |

| Automobile et véhicules électriques | |

| Industrie et énergie | |

| Santé / Médical | |

| Aérospatiale et défense | |

| Autres secteurs d'utilisation finale | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des circuits imprimés en Amérique du Nord ?

Le marché a atteint 3,84 milliards USD en 2026 et devrait grimper à 4,60 milliards USD d'ici 2031 sur la base d'un CAGR de 3,68 %.

Quel type de circuit imprimé connaît la croissance la plus rapide en Amérique du Nord ?

Les circuits flexibles mènent la croissance avec un CAGR de 4,23 %, portés par les batteries de véhicules électriques, les appareils pliables et les capteurs médicaux portables.

Qu'est-ce qui stimule la demande de stratifiés haute vitesse à faibles pertes ?

La migration vers le PAM4 à 112 G et les modules optiques 800 G dans les centres de données hyperscale nécessite des matériaux avec des facteurs de dissipation inférieurs à 0,002.

Pourquoi le secteur des circuits imprimés au Canada se développe-t-il plus rapidement que le segment américain ?

Les incitations fédérales dans le cadre du Fonds stratégique pour l'innovation et la proximité des clusters automobiles transfrontaliers soutiennent une perspective de CAGR de 4,87 % pour les fabricants canadiens.

Quel segment d'utilisation finale contribuera le plus aux nouveaux revenus ?

Les télécommunications et l'infrastructure 5G devraient afficher les gains incrémentiels les plus élevés, progressant à un CAGR de 4,51 % à mesure que les déploiements Open RAN et de petites cellules se développent.

Dernière mise à jour de la page le: