Taille et Part du Marché des Circuits Imprimés au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

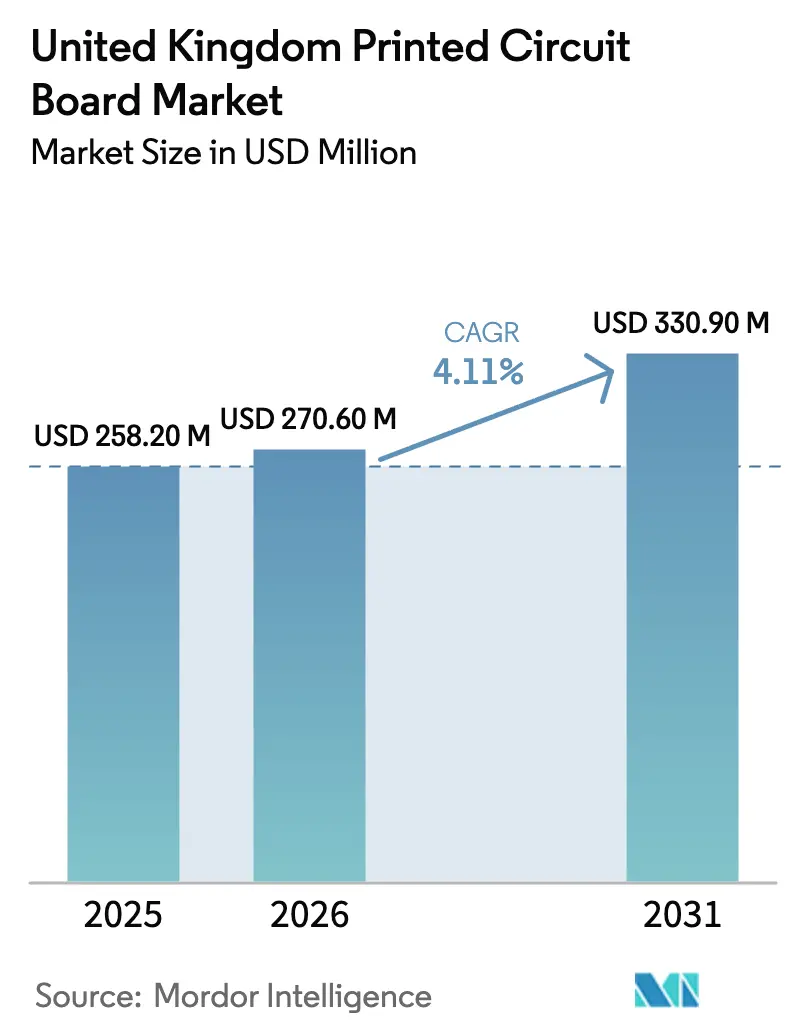

| Taille du marché de l'année de base (2025) | 258.20 Millions de dollars américains |

| Taille du Marché (2026) | 270.60 Millions de dollars américains |

| Taille du Marché (2031) | 330.90 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Circuits Imprimés au Royaume-Uni par Mordor Intelligence

La taille du marché des circuits imprimés au Royaume-Uni devrait s'étendre de 258,20 millions USD en 2025 et 270,60 millions USD en 2026 à 330,90 millions USD d'ici 2031, enregistrant un CAGR de 4,11 % entre 2026 et 2031.

La taille actuelle du marché reflète une demande soutenue provenant de l'aérospatiale, de la défense, des réseaux de centres de données et d'une tendance sélective au rapatriement de la production qui récompense les fournisseurs à haute fiabilité. Les cartes multicouches standard continuent d'ancrer les commandes industrielles et les équipements de télécommunications traditionnels, tandis que les circuits flexibles se développent dans les appareils portables et les faisceaux de batteries pour véhicules électriques (VE). Les incitations gouvernementales, notamment le programme d'usines de munitions du ministère de la Défense et les subventions d'Innovate UK, favorisent les fabricants nationaux capables de satisfaire aux normes AS9100 et NADCAP. Dans le même temps, la hausse des prix du cuivre, la pénurie de talents en conception d'interconnexions haute densité (HDI) et la capacité encore limitée de fabrication de cartes brutes freinent la croissance des volumes, maintenant le secteur orienté vers les prototypes et les séries faibles à moyennes plutôt que vers la production de masse.

Points Clés du Rapport

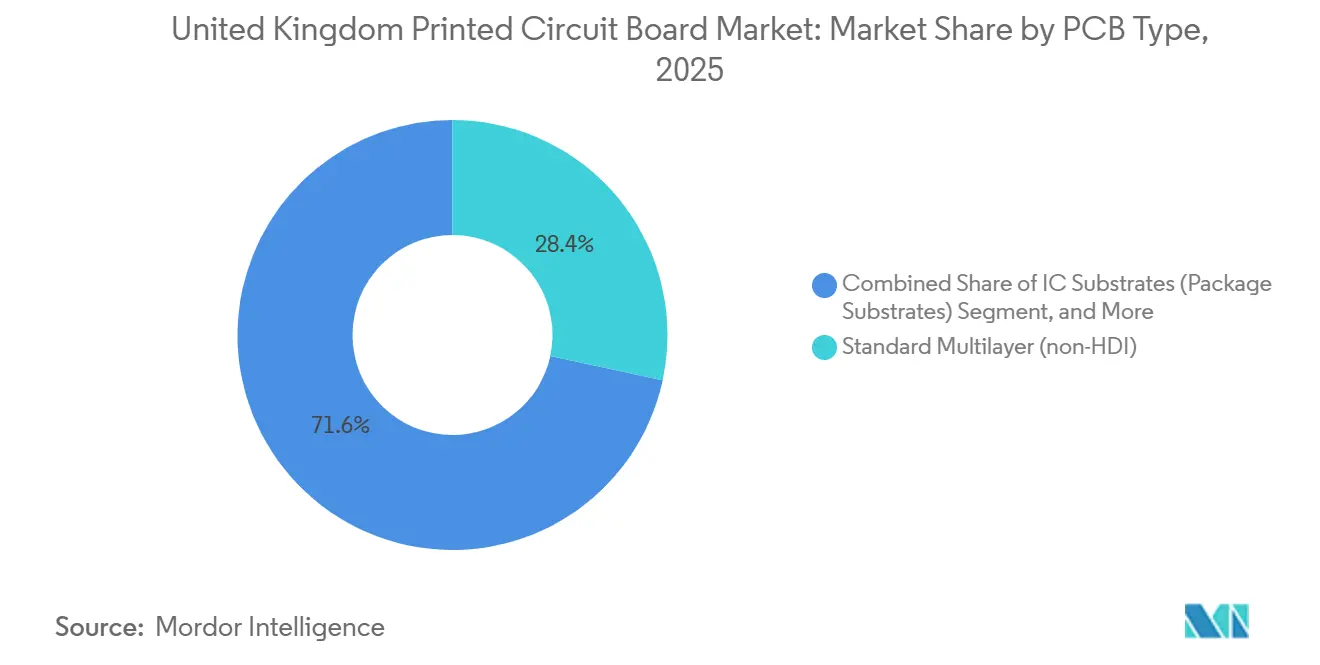

- Par type de circuit imprimé, les cartes multicouches standard ont représenté 28,37 % des revenus en 2025, tandis que les circuits flexibles sont en passe d'atteindre un CAGR de 4,41 % d'ici 2031.

- Par matériau de substrat, l'époxy verre FR-4 représentait 43,61 % de la taille du marché des circuits imprimés au Royaume-Uni en 2025, mais les stratifiés haute vitesse à faibles pertes devraient se développer à un CAGR de 4,73 % d'ici 2031.

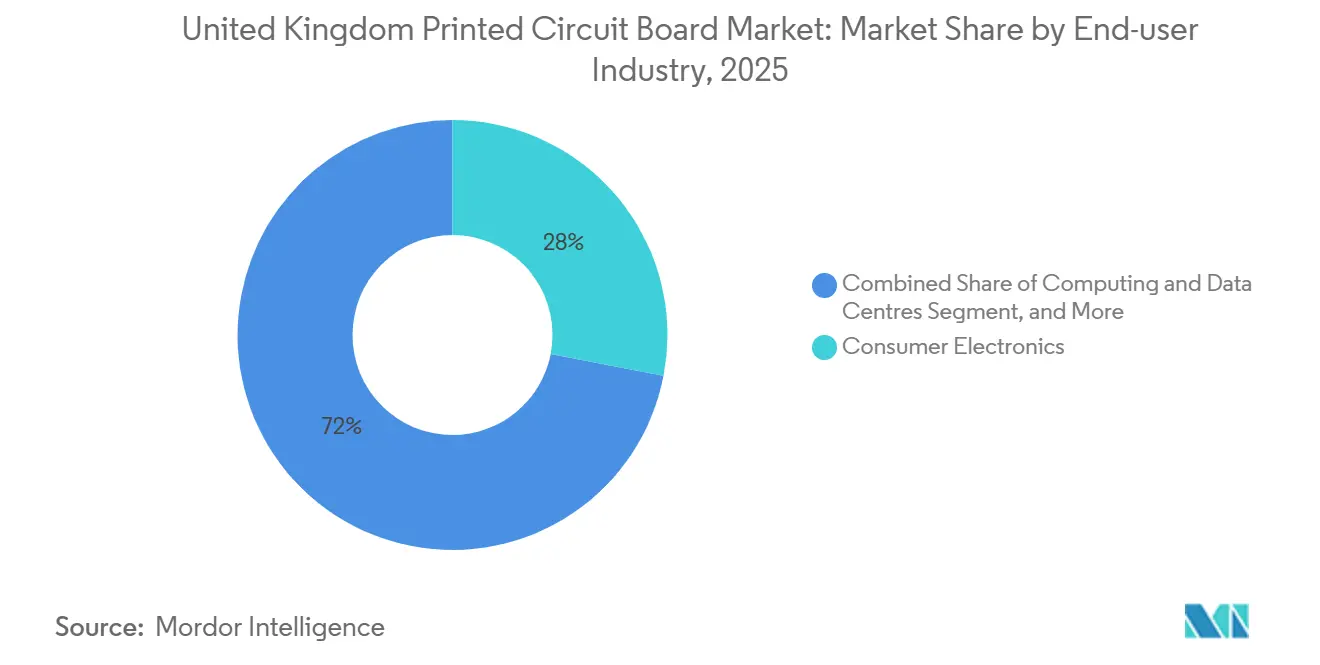

- Par secteur d'utilisation finale, l'électronique grand public détenait 28,03 % de la part du marché des circuits imprimés (PCB) au Royaume-Uni en 2025, tandis que les applications automobiles et pour véhicules électriques progressent à un CAGR de 5,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Circuits Imprimés au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rapatriement de la Production de Circuits Imprimés à Haute Fiabilité pour les Contrats de Défense et d'Aérospatiale | +1.0% | Angleterre (Bedlington, Fairford, Manchester), Écosse (Prestwick) | Moyen terme (2-4 ans) |

| Prolifération des Déploiements d'Infrastructure 5G dans les Principales Villes du Royaume-Uni | +0.9% | Angleterre (Londres, Manchester, Birmingham), Écosse (Édimbourg, Glasgow) | Court terme (≤2 ans) |

| Demande Croissante de Systèmes d'Aide à la Conduite Avancés dans les Véhicules Fabriqués au Royaume-Uni | +0.7% | Angleterre (Sunderland, Bolton, West Midlands) | Moyen terme (2-4 ans) |

| Expansion de l'Empreinte des Centres de Données Stimulant les Cartes Serveur à Haute Densité de Couches | +0.5% | Angleterre (Londres, Manchester, Slough), Pays de Galles (Newport) | Court terme (≤2 ans) |

| Essor de la Fabrication Sous Contrat pour les Jeunes Entreprises Britanniques de Semi-conducteurs | +0.3% | Angleterre (Cambridge, Bristol, Manchester), Écosse (Édimbourg) | Long terme (≥4 ans) |

| Incitations Gouvernementales pour une Fabrication d'Électronique Durable | +0.1% | À l'échelle nationale, notamment dans les régions Made Smarter | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Rapatriement de la Production de Circuits Imprimés à Haute Fiabilité pour les Contrats de Défense et d'Aérospatiale

La Revue Stratégique de Défense et un programme d'armement de 773 millions GBP (1,07 milliard USD) annoncé en 2025 orientent les bons de commande vers des fournisseurs qualifiés AS9100 et NADCAP tels qu'Amphenol Invotec et TT Electronics, protégeant les acteurs établis de la concurrence asiatique à bas coût.[1]Ministère de la Défense du Royaume-Uni, "Revue Stratégique de Défense et investissement de 773 millions de livres sterling dans une usine de munitions," GOV.UK Les exigences en capital pour la tomographie par rayons X, le contrôle de contraintes environnementales et la traçabilité complète IPC-Classe 3 dépassent 5 millions GBP par ligne, ce qui dissuade les nouveaux entrants tout en permettant une tarification premium qui compense les faibles volumes de production. Les pôles de Bedlington, Fairford et Manchester en Angleterre, ainsi que le hub aérospatial de Prestwick en Écosse, servent désormais de centres d'approvisionnement privilégiés pour BAE Systems et Thales, soutenant la demande de cartes multicouches dépassant 40 couches et de substrats céramiques spécialisés. Les avantages en termes de délais de livraison et le contrôle de la propriété intellectuelle justifient davantage l'approvisionnement local, même lorsque les coûts unitaires sont supérieurs de 25 % aux importations. Ces facteurs élèvent ensemble le segment défense-aérospatiale du marché des circuits imprimés au Royaume-Uni au-dessus du taux de croissance global du marché.

Prolifération des Déploiements d'Infrastructure 5G dans les Principales Villes du Royaume-Uni

Ofcom a signalé 12,6 milliards USD (9,9 milliards GBP) de dépenses en infrastructure de télécommunications en 2025, les opérateurs installant des petites cellules à ondes millimétriques et des antennes MIMO massives nécessitant des cartes à impédance contrôlée construites sur des stratifiés Rogers RO4000 et Isola I-Tera MT.[2]Ofcom, "Nations Connectées 2025," ofcom.org.uk Le nombre élevé de cartes par kilomètre carré favorise les fabricants sous contrat capables d'itérer rapidement les conceptions RF, comme le site de TT Electronics à Manchester, qui a obtenu une subvention Innovate UK de 3,3 millions USD (2,6 millions GBP) pour développer l'assemblage de modules RF. Les séries de production courtes et les exigences strictes en matière de bruit de phase récompensent les fournisseurs agiles, poussant le marché des circuits imprimés au Royaume-Uni vers un contenu technique plus élevé, même si les volumes restent modestes par rapport à la région Asie-Pacifique.

Demande Croissante de Systèmes d'Aide à la Conduite Avancés dans les Véhicules Fabriqués au Royaume-Uni

Le programme DRIVE35 de 2,5 milliards GBP (3,4 milliards USD) soutient l'électronique ADAS nationale chez Nissan Sunderland, Jaguar Land Rover et l'usine Astemo de Bolton.[3]Innovate UK, "Allocation du programme DRIVE35," innovateuk.ukri.org Les cartes de qualité automobile qualifiées AEC-Q200 supportent des températures de -40 °C à 150 °C et des vibrations intensives, des spécifications qui excluent la plupart des fabricants d'électronique grand public. La technologie de faisceau moulé de Trackwise Designs illustre l'intégration de circuits flexibles dans des pièces structurelles, réduisant le poids du câblage de 75 %, bien que les difficultés financières de l'entreprise illustrent l'intensité capitalistique des chaînes d'approvisionnement automobiles. À mesure que la fusion radar, lidar et caméra pénètre les modèles grand public, les fournisseurs nationaux de circuits imprimés capables de se co-localiser avec les équipes d'ingénierie des équipementiers obtiennent des créneaux de conception qui soutiennent une tarification premium et propulsent le marché des circuits imprimés au Royaume-Uni au-dessus de la croissance de base du PIB.

Expansion de l'Empreinte des Centres de Données Stimulant les Cartes Serveur à Haute Densité de Couches

Londres, Manchester et Slough abritent 75 % des racks hyperscale du pays, et les mises à niveau continues des commutateurs 400G vers 800G nécessitent des plans de câblage de plus de 20 couches sur matériau Megtron 6 ou Astra MT77 pour maintenir les budgets de pertes d'insertion en dessous de 28 dB à 56 Gbps PAM4. Le projet de Concurrent Technologies de doubler sa capacité d'assemblage d'ici mi-2026, en ajoutant 14 800 pieds carrés sur son campus de Colchester, illustre cet effet d'entraînement. Bien que les contraintes foncières et énergétiques limitent l'expansion des méga-installations à Londres, le pivot vers les nœuds de périphérie à Cardiff et Édimbourg diversifie la demande géographique, donnant au Pays de Galles le CAGR projeté le plus élevé sur le marché des circuits imprimés au Royaume-Uni.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix du Cuivre et des Stratifiés Érodant les Marges des PME | -0.6% | À l'échelle nationale, particulièrement aiguë dans les Midlands et le nord de l'Angleterre | Court terme (≤2 ans) |

| Pénurie de Talents en Ingénierie de Conception de Circuits Imprimés RF et HDI | -0.4% | Angleterre (Cambridge, Bristol, Manchester), Écosse (Édimbourg) | Moyen terme (2-4 ans) |

| Longs Cycles de Qualification dans les Segments Médical et Défense | -0.2% | Pôles de défense nationaux et clusters de technologies médicales | Long terme (≥4 ans) |

| Capacité de Fabrication Nationale Limitée au-delà des Volumes de Prototypes | -0.2% | Écart structurel à l'échelle nationale | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Cuivre et des Stratifiés Érodant les Marges des PME

Le cuivre a grimpé de 21 % de 9 173 USD par tonne métrique au quatrième trimestre 2024 à 11 114 USD au quatrième trimestre 2025, en raison de la convergence des perturbations d'approvisionnement en Amérique latine et de l'optimisme lié aux batteries de véhicules électriques.[4]Fonds Monétaire International, "Prix mondial du cuivre," fred.stlouisfed.org Les petits fabricants britanniques ne disposent pas de programmes de couverture, de sorte que les fournisseurs de stratifiés répercutent les hausses de coûts dans un délai de 60 à 90 jours, comprimant les marges brutes à de faibles chiffres à un seul chiffre. Le chiffre d'affaires de NCAB Group au Royaume-Uni a chuté à 207,1 millions SEK en 2024 après que les clients ont repoussé les hausses de prix des circuits imprimés, mettant en évidence l'élasticité de la demande même dans les segments spécialisés. L'absence de production nationale de feuilles de cuivre supprime tout avantage de fret ou de change, enfermant les PME dans un rôle de preneur de prix qui ralentit l'expansion globale du marché des circuits imprimés au Royaume-Uni.

Pénurie de Talents en Ingénierie de Conception de Circuits Imprimés RF et HDI

Une enquête gouvernementale sur la main-d'œuvre a recensé 27 245 travailleurs dans l'électronique, dont 39 % approchant de la retraite et seulement 870 diplômés émergeant annuellement des programmes universitaires pertinents. Les apprentissages ont chuté de 25 % après les réductions budgétaires dans l'enseignement supérieur, amincissant le vivier de techniciens nécessaires pour le perçage laser HDI, la stratification séquentielle et la simulation électromagnétique. Les maisons de conception de semi-conducteurs concurrentes attirent les spécialistes RF avec des salaires plus élevés, laissant les fabricants en sous-effectif pour les empilements complexes et les transitions de substrats. Ce manque de talents allonge les cycles de conception, freine l'adoption de la technologie de vias sur toutes les couches et limite le marché des circuits imprimés au Royaume-Uni à des constructions moins complexes et à plus faibles marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Circuit Imprimé : Les Cartes Flexibles s'Accélèrent dans les Appareils Portables et les Faisceaux pour Véhicules Électriques

Les circuits flexibles ont suscité un intérêt croissant en 2025, mais les cartes multicouches standard détenaient encore une part de 28,37 % des expéditions globales. La taille du marché des circuits imprimés au Royaume-Uni pour les produits flexibles devrait croître de 4,41 % par an, les entreprises de technologies médicales de Cambridge et Oxford intégrant des substrats flexibles dans des appareils portables cliniques, et les fabricants de véhicules électriques spécifiant des faisceaux de surveillance de batteries légers. Des innovateurs nationaux tels que Trackwise Designs promeuvent des assemblages flexibles moulés qui réduisent la masse de câblage, bien que les besoins en capital représentent un défi pour les petites entreprises. Les cartes rigides à une ou deux couches restent essentielles pour les réparations grand public sensibles aux prix, tandis que les conceptions rigides-flexibles HDI ancrent l'avionique aérospatiale, une niche renforcée par les préférences des fournisseurs du ministère de la Défense. Les commandes à faible volume et à haute diversité dominent, de sorte que les fournisseurs investissent dans la configuration à délai rapide plutôt que dans les lignes de panneaux automatisées. Dans cet environnement, le marché des circuits imprimés au Royaume-Uni favorise les ateliers agiles capables de passer des commandes industrielles à quatre couches aux cartes de charge utile satellite à 30 couches au cours du même quart de travail.

Un second moteur provient des modules à ondes millimétriques 5G qui nécessitent des empilements à faibles pertes et haute fréquence. Bien que les volumes soient modestes, leurs besoins techniques font progresser l'adoption des circuits flexibles-rigides. À l'inverse, les appareils grand public à grand écran, autrefois un moteur de croissance pour les maisons EMS nationales, s'appuient sur des producteurs offshore, maintenant le volume rigide local atténué. Les cinq prochaines années du marché des circuits imprimés au Royaume-Uni sont ainsi marquées par un glissement progressif du mix vers les circuits flexibles et rigides-flexibles, les faisceaux de batteries intégrés et les prototypes HDI pour le radar automobile, propulsant collectivement la valeur du segment plus vite que les volumes unitaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Matériau de Substrat : Les Stratifiés à Faibles Pertes Surpassent le FR-4 dans les Constructions de Centres de Données

Le FR-4 a conservé une part de 43,61 % en 2025, ancrant les onduleurs de puissance, les commandes industrielles et les équipements de télécommunications traditionnels. Pourtant, la part du marché des circuits imprimés au Royaume-Uni pour les stratifiés haute vitesse à faibles pertes s'élargit, soutenue par les plans de câblage des centres de données qui doivent maintenir les pertes d'insertion en dessous de 28 dB à 56 Gbps. Le Panasonic Megtron 6 et l'Isola Astra MT77, qui coûtent 30 % à 50 % de plus que le FR-4, offrent des constantes diélectriques inférieures à 3,5 et des facteurs de dissipation inférieurs à 0,005, des paramètres clés pour les interconnexions optiques 800G. Sur le marché des circuits imprimés au Royaume-Uni, les assembleurs nationaux tels que Concurrent Technologies exploitent ces matériaux dans des constructions à 20 couches expédiées aux hyperscalers de Londres et Manchester.

Le polyimide, la céramique et les substrats à noyau métallique répondent respectivement aux besoins de l'aérospatiale à haute température, de la puissance RF et de l'éclairage LED, mais chacun reste en dessous de 10 % des revenus. La production de substrats de circuits intégrés est négligeable car le pays manque de lignes d'emballage au niveau des plaquettes, une lacune que le projet Custom Interconnect Andover ne comble que partiellement. Les exigences de certification des donneurs d'ordres de défense stimulent également l'adoption de la céramique pour la résistance aux chocs thermiques, tandis que les mandats d'éco-conception dans la feuille de route Design for Life intègrent des considérations de recyclabilité dans la sélection des matériaux. Ensemble, ces tendances érodent la domination du FR-4, augmentant le prix de vente moyen pondéré et stimulant la taille du marché des circuits imprimés au Royaume-Uni malgré une croissance unitaire contrainte.

Par Secteur d'Utilisation Finale : Les Cartes Automobiles et pour Véhicules Électriques Dépassent l'Électronique Grand Public

Les appareils grand public représentaient 28,03 % des expéditions en 2025, mais l'assemblage national de smartphones est minimal, de sorte que la croissance reste stable. Les cartes automobiles et pour véhicules électriques devraient afficher un CAGR de 5,32 %, le plus rapide de tous les secteurs, car le financement DRIVE35 et l'usine ADAS d'Astemo à Bolton stimulent la demande de circuits imprimés de traitement radar et caméra qualifiés AEC-Q200. L'approvisionnement local est essentiel car les équipes de conception itèrent les micrologiciels et les mises en page en collaboration avec les fabricants, réduisant les boucles de débogage. La défense et l'aérospatiale maintiennent des carnets de commandes constants, protégés par la position d'approvisionnement souverain du ministère de la Défense, qui protège les producteurs britanniques de la concurrence offshore sur les coûts.

Les réseaux de centres de données rejoignent l'infrastructure de télécommunications comme second nœud de croissance, alimenté par les cycles de renouvellement 400G et 800G. L'automatisation industrielle reste stable, portée par les modernisations dans les usines des Midlands et du nord de l'Angleterre visant des économies d'énergie. Les dispositifs médicaux, une niche à haute valeur ajoutée, bénéficient de lignes certifiées ISO 13485 qui livrent de petites quantités de moniteurs respiratoires et de robots chirurgicaux. À mesure que la réglementation sur l'économie circulaire se renforce, les équipementiers de technologies médicales récompensent les conceptions de cartes modulaires qui facilitent la remise à neuf en fin de vie, ajoutant des revenus d'ingénierie au marché des circuits imprimés au Royaume-Uni.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Angleterre détenait 82,18 % des revenus du marché des circuits imprimés au Royaume-Uni en 2025, ancrée par les installations de Manchester, Sheffield, Bedlington et Fairford au service des clients de la défense, des télécommunications et de l'industrie. Les centres de données hyperscale de Londres absorbent des plans de câblage multicouches, tandis que le couloir automobile des West Midlands produit des systèmes ADAS qui s'appuient sur des cartes AEC-Q200. L'initiative Made Smarter canalise des subventions vers les usines numériques, mais la plupart des installations se spécialisent encore dans les travaux à délai rapide et faible volume. L'expansion de Harwin à Portsmouth, un projet de 30 millions GBP (38,4 millions USD) dont l'achèvement est prévu en 2026, illustre comment les producteurs de connecteurs se co-localisent avec les assembleurs de cartes pour raccourcir les délais de livraison et réduire les émissions logistiques. Le site de TT Electronics à Manchester, soutenu par une récompense Innovate UK de 3,3 millions USD, ajoutera des lignes de modules RF adaptées aux unités radio d'Ericsson et Nokia, renforçant l'avantage de l'Angleterre dans le savoir-faire des circuits imprimés hyperfréquences.

Le Pays de Galles, bien que partant d'une base plus petite, devrait croître de 5,07 % par an jusqu'en 2031. Le cluster émergent de centres de données de Newport et les subventions favorables du gouvernement gallois attirent la production de cartes serveur alors que les clients se diversifient en dehors de Londres. La cession de l'usine de TT Electronics à Cardiff à Cicor en 2024 a réduit les effectifs locaux, mais l'empreinte européenne en réseau de Cicor réachemine désormais les commandes à haute densité de couches vers l'assemblage gallois. Sur le marché des circuits imprimés au Royaume-Uni, les incitations à la durabilité liées à la feuille de route Design for Life orientent les fournisseurs de circuits imprimés vers le placage économe en énergie et le recyclage de l'eau, donnant aux usines éco-certifiées un avantage lors des appels d'offres.

L'Écosse et l'Irlande du Nord se partagent le reste. Le couloir de conception de semi-conducteurs d'Édimbourg et le parc aérospatial de Prestwick génèrent une demande régulière de cartes HDI et céramiques. Pourtant, de nombreuses conceptions écossaises sont encore fabriquées en Europe continentale en raison de la capacité limitée de placage de panneaux locaux. L'Irlande du Nord a une activité de cartes minimale, s'approvisionnant en prototypes en Angleterre et en séries de volumes en Europe de l'Est. Les fonds gouvernementaux pour les semi-conducteurs, largement réservés à la conception de puces, laissent la fabrication de cartes sous-soutenue, une lacune qui contraint la résilience de l'approvisionnement régional et plafonne le potentiel de croissance global du marché des circuits imprimés au Royaume-Uni.

Paysage Concurrentiel

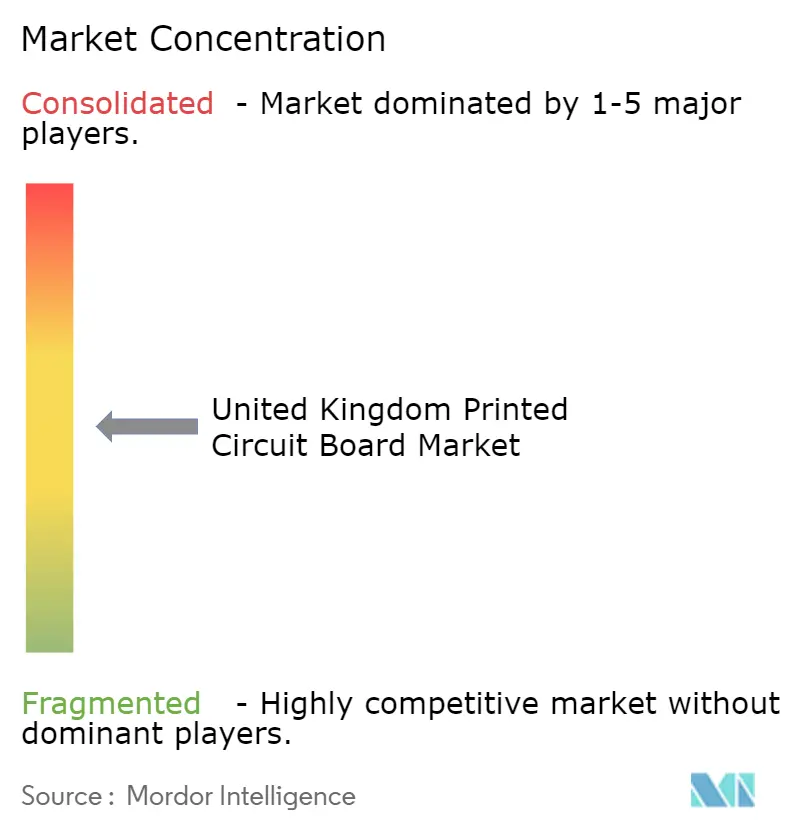

Le marché des circuits imprimés au Royaume-Uni reste modérément fragmenté, les groupes EMS basés en Europe, les fabricants nationaux de niche et les fabricants sous contrat asiatiques se disputant les commandes à haute diversité. L'acquisition de Cicor par TT Electronics en octobre 2025 pour 287 millions GBP (367,4 millions USD) a créé une plateforme paneuropéenne avec une fabrication, un assemblage et une construction de boîtiers verticalement intégrés, augmentant sa part des commandes de défense et médicales.[5]Bourse de Londres, "Acquisition de Cicor par TT Electronics," londonstockexchange.com NCAB Group a vu ses ventes au Royaume-Uni chuter de 24 % en 2024, mais son carnet de commandes européen au troisième trimestre 2025 a rebondi de 18 % avec le retour des appels d'offres des centres de données. L'acquisition par ICAPE d'ALR Services en décembre 2024 pour 2,5 millions GBP (3,2 millions USD) a intégré 300 clients britanniques actifs dans son réseau d'approvisionnement, soulignant le rôle des distributeurs dans le rapprochement entre la conception locale et la fabrication offshore.

Les acteurs plus petits investissent dans l'automatisation pour protéger leurs marges. Incap UK a mis à niveau sa première ligne SMT avec des équipements Panasonic AM100 et NPM-GP/L, affichant un gain d'efficacité de 33 % en 2025.[6]Panasonic Connect, "Efficacité opérationnelle chez Incap UK," eu.connect.panasonic.com MPE Electronics a étendu sa capacité à Uckfield de 2 064 pieds carrés, ajoutant de l'espace au sol pour les postes de revêtement conforme et de construction de boîtiers. L'usine Andover de Custom Interconnect, d'une valeur de 9 millions GBP (11,5 millions USD), cible l'emballage avancé de semi-conducteurs, comblant une lacune nationale dans l'assemblage de dispositifs de puissance critique pour les chargeurs de véhicules électriques et les onduleurs d'énergie renouvelable.

Les barrières persistent : les accréditations AS9100, NADCAP et ISO 13485 imposent des cycles de qualification de 18 à 36 mois, dissuadant les nouveaux entrants sur site vierge. L'absence d'usines de feuilles de cuivre et de stratifiés au Royaume-Uni force une dépendance aux fournisseurs japonais et chinois, intégrant un risque de change. Néanmoins, des opportunités d'espace blanc existent dans l'électronique hybride flexible pour les appareils portables médicaux et les faisceaux de batteries rigides-flexibles. Les entreprises qui maîtrisent la conception pour la durabilité et offrent un prototypage rapide sont en mesure de capter des parts supplémentaires à mesure que les équipementiers localisent les sous-ensembles critiques.

Leaders du Secteur des Circuits Imprimés au Royaume-Uni

Trackwise Designs Plc

NCAB Group AB

TT Electronics Plc

Merlin Circuit Technology Ltd.

Eurocircuits NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Concurrent Technologies a obtenu un bail de 10 ans sur 14 800 pieds carrés adjacents à son site de Colchester pour doubler la capacité d'assemblage de circuits imprimés, avec une finalisation prévue au premier semestre 2026.

- Octobre 2025 : TT Electronics a accepté d'acquérir Cicor Group pour 287 millions GBP (367,4 millions USD), élargissant la fabrication verticalement intégrée de circuits imprimés et d'électronique en Europe.

- Mai 2025 : Incap UK a mis à niveau sa première ligne SMT avec des équipements Panasonic AM100 et NPM-GP/L, réalisant une augmentation de 33 % du débit.

- Février 2025 : Harwin a posé la première pierre d'une installation multi-étages de 30 millions GBP (38,4 millions USD) à Portsmouth pour doubler la production de connecteurs, avec des panneaux solaires en toiture devant générer 244 000 kWh par an.

Portée du Rapport sur le Marché des Circuits Imprimés au Royaume-Uni

Le rapport sur le marché des circuits imprimés au Royaume-Uni est segmenté par type de circuit imprimé (multicouche standard, rigide 1-2 faces, interconnexion haute densité, circuits flexibles, substrats de circuits intégrés, rigide-flexible, autres types de circuits imprimés), matériau de substrat (époxy verre FR-4, haute vitesse à faibles pertes, polyimide, résines d'emballage, autres matériaux de substrat), secteur d'utilisation finale (électronique grand public, informatique et centres de données, télécommunications et 5G, automobile et véhicule électrique, industrie et énergie, santé et médical, aérospatiale et défense, autres secteurs d'utilisation finale) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Multicouche Standard (non-HDI) |

| Rigide 1-2 Faces |

| Interconnexion Haute Densité (HDI) |

| Circuits Flexibles (FPC) |

| Substrats de Circuits Intégrés (Substrats de Boîtiers) |

| Rigide-Flexible |

| Autres Types de Circuits Imprimés |

| Époxy Verre (FR-4) |

| Haute Vitesse / Faibles Pertes |

| Polyimide (PI) |

| Résines d'Emballage (BT / ABF) |

| Autres Matériaux de Substrat |

| Électronique Grand Public |

| Informatique et Centres de Données |

| Télécommunications et 5G |

| Automobile et Véhicule Électrique |

| Industrie et Énergie |

| Santé / Médical |

| Aérospatiale et Défense |

| Autres Secteurs d'Utilisation Finale |

| Par Type de Circuit Imprimé | Multicouche Standard (non-HDI) |

| Rigide 1-2 Faces | |

| Interconnexion Haute Densité (HDI) | |

| Circuits Flexibles (FPC) | |

| Substrats de Circuits Intégrés (Substrats de Boîtiers) | |

| Rigide-Flexible | |

| Autres Types de Circuits Imprimés | |

| Par Matériau de Substrat | Époxy Verre (FR-4) |

| Haute Vitesse / Faibles Pertes | |

| Polyimide (PI) | |

| Résines d'Emballage (BT / ABF) | |

| Autres Matériaux de Substrat | |

| Par Secteur d'Utilisation Finale | Électronique Grand Public |

| Informatique et Centres de Données | |

| Télécommunications et 5G | |

| Automobile et Véhicule Électrique | |

| Industrie et Énergie | |

| Santé / Médical | |

| Aérospatiale et Défense | |

| Autres Secteurs d'Utilisation Finale |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des circuits imprimés au Royaume-Uni ?

Le marché est évalué à 270,6 millions USD en 2026 et est en bonne voie pour atteindre 330,9 millions USD d'ici 2031.

Quel segment de circuits imprimés connaît la croissance la plus rapide dans le pays ?

Les applications automobiles et pour véhicules électriques devraient croître à un CAGR de 5,32 % jusqu'en 2031, dépassant tous les autres secteurs d'utilisation finale.

Pourquoi les stratifiés à faibles pertes gagnent-ils des parts sur le FR-4 ?

Les mises à niveau des centres de données vers l'Ethernet 400G et 800G nécessitent une intégrité du signal plus stricte, favorisant des matériaux comme le Megtron 6 qui offrent des pertes diélectriques plus faibles que le FR-4 standard.

Comment la volatilité des prix du cuivre affecte-t-elle les producteurs de circuits imprimés au Royaume-Uni ?

De nombreux fabricants de petite et moyenne taille ne peuvent pas couvrir les coûts des matières premières, de sorte qu'une hausse de 21 % des prix du cuivre en 2025 a comprimé les marges et retardé les commandes des clients.

Qu'est-ce qui rend les circuits imprimés pour la défense et l'aérospatiale attractifs pour le rapatriement de la production ?

Les certifications AS9100 et NADCAP ainsi que les préoccupations relatives à la propriété intellectuelle poussent les acheteurs vers des fournisseurs nationaux même à des coûts unitaires plus élevés, garantissant une tarification premium pour les usines britanniques qualifiées.

Quelle région en dehors de l'Angleterre présente le plus fort potentiel de croissance ?

Le Pays de Galles devrait se développer à un CAGR de 5,07 % jusqu'en 2031, porté par les nouveaux centres de données à Newport et le soutien gouvernemental à la fabrication d'électronique durable.

Dernière mise à jour de la page le: